Tamaño y cuota del mercado de construcción de centros de datos de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

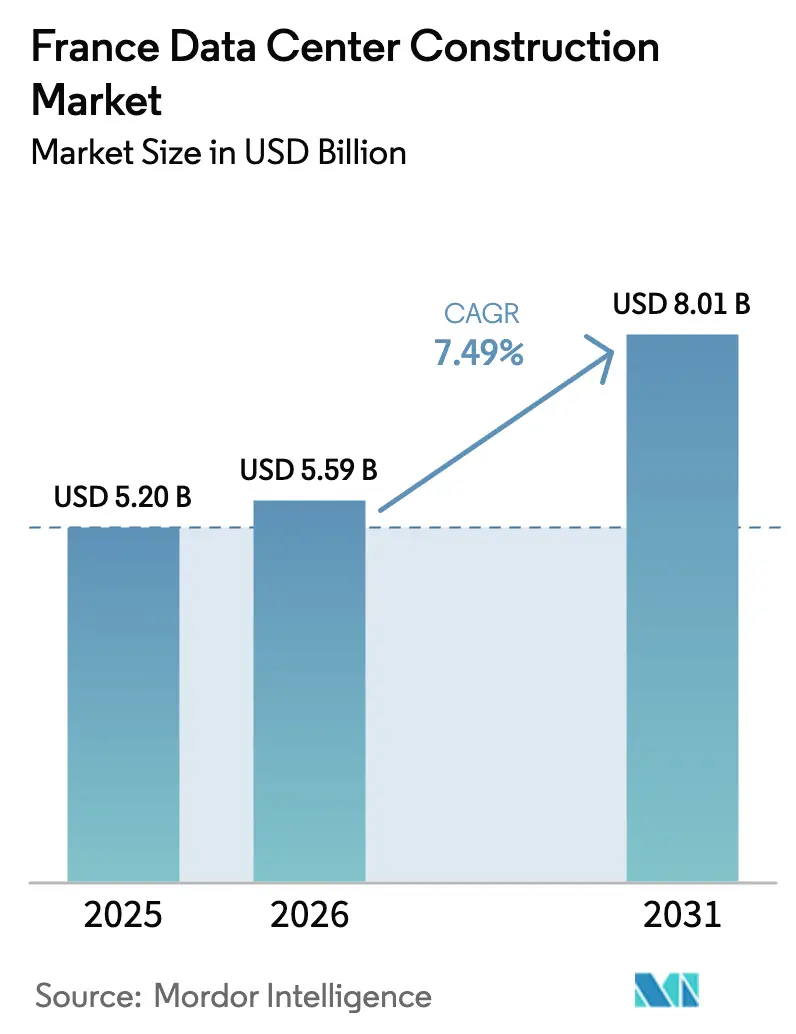

| Tamaño del mercado en el año base (2025) | 5.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de construcción de centros de datos de Francia por ���ϲ�����

Se espera que el tamaño del mercado de construcción de centros de datos de Francia crezca de 5.200 millones de USD en 2025 a 5.590 millones de USD en 2026, y se prevé que alcance los 8.010 millones de USD en 2031 a una CAGR del 7,49% durante el período 2026-2031. Las parcelas de terreno listas para usar, una extensa red eléctrica de respaldo nuclear y los enlaces estratégicos de cables submarinos están acelerando los proyectos en cartera. La demanda de reemplazo es sólida, dado que hasta el 80% de la capacidad instalada no puede soportar cargas de inteligencia artificial de alta densidad. La intensidad competitiva aumenta a medida que los constructores nacionales se asocian con operadores internacionales para combinar la experiencia local en permisos con la escala global. No obstante, el aumento de los costes de mano de obra y materiales está reduciendo los márgenes de los proyectos y desplazando la actividad hacia las ciudades secundarias.

Conclusiones clave del informe

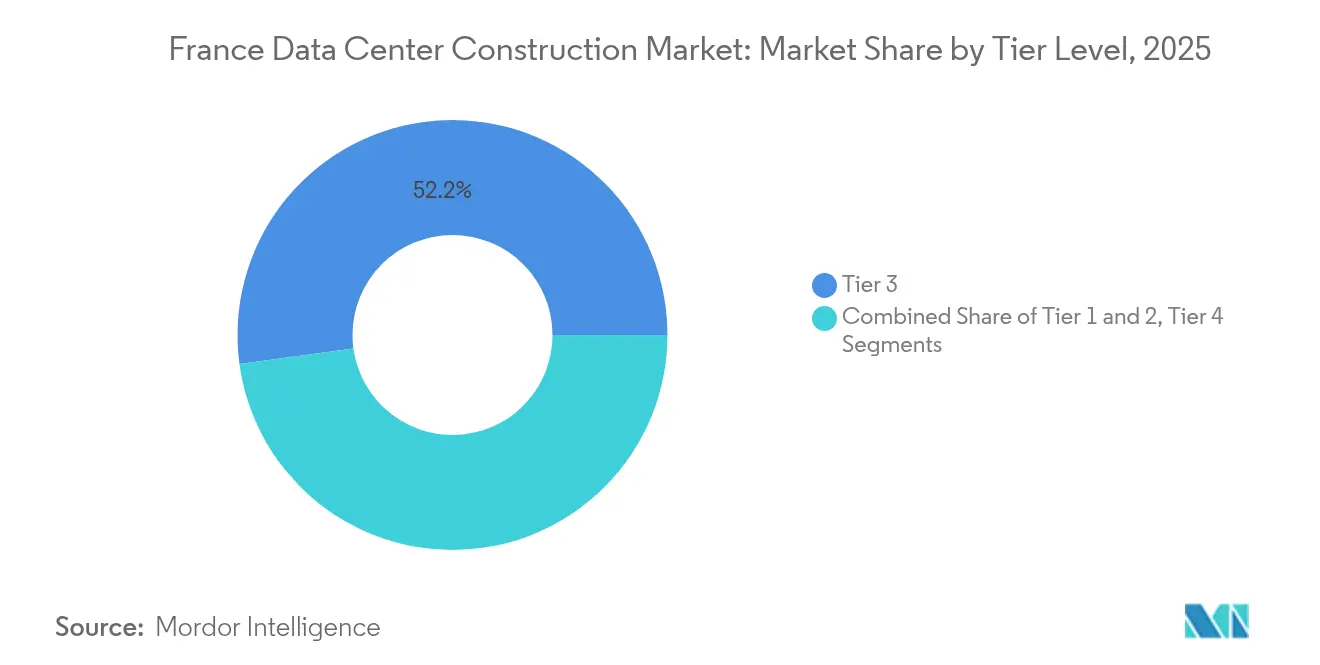

- Por clasificación de nivel, las instalaciones de Nivel 3 lideraron con el 52,15% de la cuota del mercado de construcción de centros de datos de Francia en 2025, mientras que se proyecta que el Nivel 4 registre una CAGR del 7,87% hasta 2031.

- Por tipo de centro de datos, la categoría de colocación captó el 56,60% de la cuota de ingresos en 2025; se prevé que las construcciones propias de hiperescaladores se expandan a una CAGR del 9,65% hasta 2031.

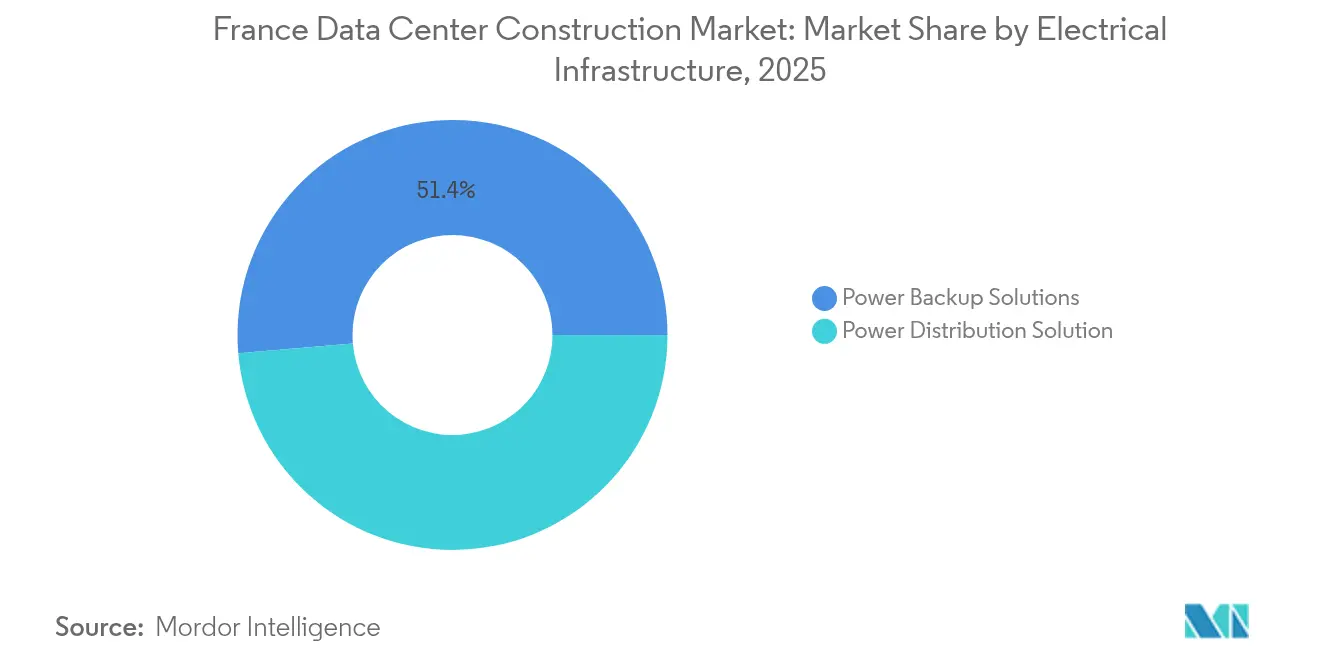

- Por infraestructura eléctrica, los sistemas de respaldo de energía representaron el 51,35% del tamaño del mercado de construcción de centros de datos de Francia en 2025, mientras que se prevé que las soluciones de distribución de energía crezcan a una CAGR del 8,92%.

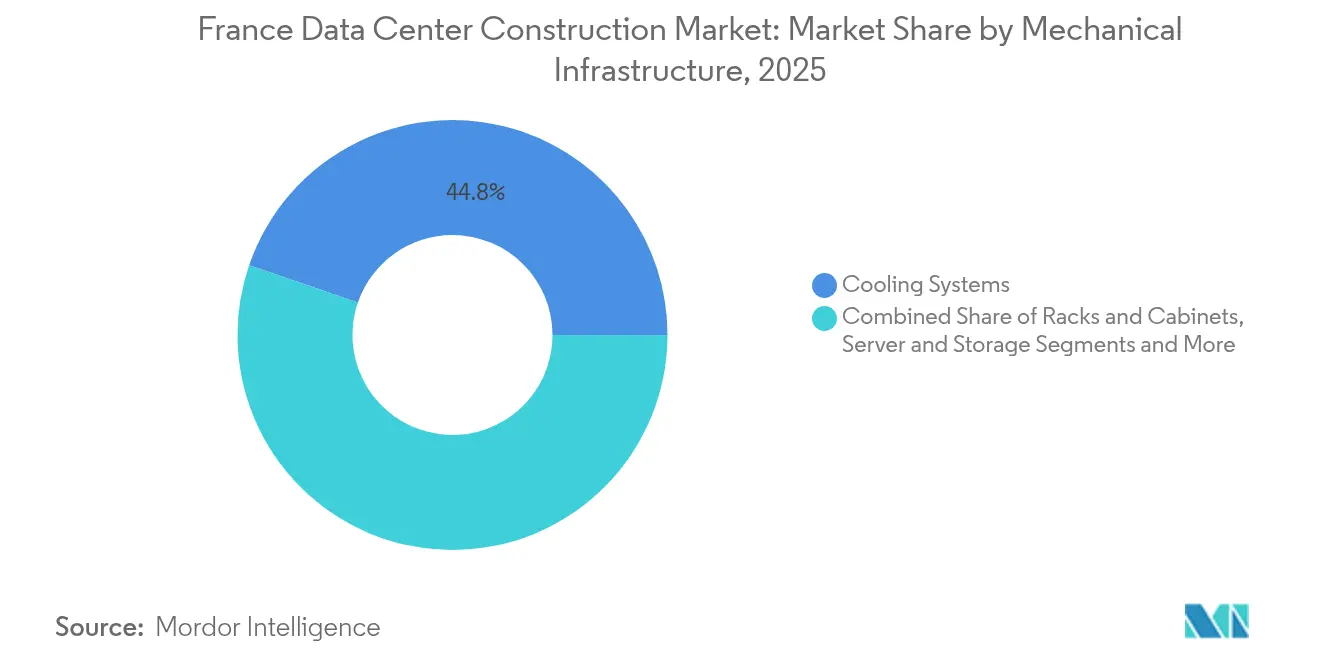

- Por infraestructura mecánica, los sistemas de refrigeración dominaron con el 44,75% de cuota en 2025, mientras que se espera que los servidores y el almacenamiento avancen a una CAGR del 8,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y perspectivas del mercado de construcción de centros de datos de Francia

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Transformación digital y demanda de servicios en la nube gestionados | +1.2% | Nacional, concentrado en el corredor París-Lyon-Marsella | Mediano plazo (2-4 años) |

| Despliegue de 5G y densificación de la computación perimetral | +0.8% | Centros urbanos, con expansión hacia ciudades secundarias | Corto plazo (≤ 2 años) |

| Aumento de la inversión gubernamental en inteligencia artificial y soberanía digital | +1.5% | Nacional, con foco en emplazamientos estratégicos | Largo plazo (≥ 4 años) |

| Disponibilidad de electricidad de baja emisión de carbono respaldada por energía nuclear | +0.9% | Nacional, especialmente atractiva para instalaciones de hiperescala | Largo plazo (≥ 4 años) |

| Régimen de permisos acelerado de «interés nacional» | +0.6% | Nacional, agilizando los grandes proyectos | Mediano plazo (2-4 años) |

| Crecimiento de centros de datos perimetrales para cargas de trabajo de baja latencia de inteligencia artificial/IoT | +0.7% | Áreas metropolitanas, zonas industriales | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Transformación digital y demanda de servicios en la nube gestionados

Las empresas están sustituyendo el hardware local por arquitecturas de nube híbrida que requieren enlaces de baja latencia hacia regiones de nube pública y salas de colocación especializadas. El cumplimiento normativo específico de cada sector está redefiniendo las especificaciones; los operadores sanitarios buscan salas con certificación ISO 13485, mientras que los operadores de juegos y loterías encargan auditorías multisede antes de migrar cargas de trabajo. La capa de servicios gestionados obliga a los constructores a integrar espacios de preparación para dispositivos perimetrales y clústeres de inferencia de inteligencia artificial. La demanda de entornos alojados de forma soberana está anclando la capacidad dentro de las fronteras nacionales para cumplir con las normas europeas de protección de datos.

Despliegue de 5G y densificación de la computación perimetral

La cobertura generalizada de 5G está acercando los clústeres de computación a las calles y los pisos de fábrica. Los proyectos municipales, como el despliegue de 5G privada en Istres, integran microcentros de datos en infraestructuras cívicas para sustentar la analítica de vídeo en tiempo real, creando oportunidades para contratistas versados en distribuciones eléctricas de alta densidad que caben dentro de salas de servicios rehabilitadas. Los fabricantes que despliegan 5G en líneas de producción solicitan recintos perimetrales robustecidos combinados con refrigeración líquida que soporten el calor y las vibraciones industriales.[1]Ericsson, Istres lanza una red 5G privada para mejorar la conectividad urbana,

ericsson.com

Aumento de la inversión gubernamental en inteligencia artificial y soberanía digital

París ha empaquetado reservas de suelo, licencias de potencia preaprobadas y permisos acelerados en un único conjunto de políticas. La oferta ha atraído capital transfronterizo, ejemplificado por una asociación con los Emiratos Árabes Unidos de entre 30.000 y 50.000 millones de EUR (34.540-57.570 millones de USD) para construir un campus de inteligencia artificial de 1 gigavatio, y por la asignación de 20.000 millones de EUR (23.030 millones de USD) de Brookfield, que triplicará la huella nacional de Data4. Los pedidos del sector público son estables; la Ciudad de París financia su propia instalación de nube para salvaguardar conjuntos de datos confidenciales, mientras que iniciativas de nube soberana como Orange-Capgemini Bleu exigen salas reforzadas con zonificación de detección de intrusiones.[2]Jean-Paul Legendre, "Francia prepara 35 parcelas para megaproyectos de centros de datos," Bat info, batinfo.com

Disponibilidad de electricidad de baja emisión de carbono respaldada por energía nuclear

Aproximadamente el 70% de la electricidad francesa es de origen nuclear, lo que ofrece a los operadores precios de energía predecibles y una ventaja de comercialización de baja emisión de carbono. EDF ha reservado cuatro parcelas conectadas a la red para parques de hiperescala y ofrece acuerdos de suministro eléctrico directo desde el reactor que acortan los plazos de puesta en servicio. La prevista supercomputadora de inteligencia artificial de Fluidstack, valorada en 10.000 millones de EUR (11.510 millones de USD), aprovechará esta energía de base para ejecutar clústeres de entrenamiento de modelos de gran consumo energético de forma continua, sin restricciones de intermitencia de las energías renovables.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Inflación del coste del suelo y de la construcción en la región de París | -0.8% | Área metropolitana de París, con extensión a las regiones circundantes | Corto plazo (≤ 2 años) |

| Estricta ley de divulgación de eficiencia energética de 2025 (ICPE) | -0.4% | Nacional, que afecta a todas las instalaciones de más de 500 kW | Mediano plazo (2-4 años) |

| Cuellos de botella localizados en la capacidad de la red en los submercados FLAP | -0.5% | Corredores de conectividad de París, Lyon, Ámsterdam y Fráncfort | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones sobre uso del agua para sistemas de refrigeración | -0.3% | Regiones con estrés hídrico, en particular el sur de Francia | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Inflación del coste del suelo y de la construcción en la región de París

Las escasas parcelas industriales dentro de la autopista de circunvalación A86 han elevado los precios medios de los terrenos por encima de los 300 EUR (345,51 USD) por metro cuadrado, mientras que los costes del acero y los cuadros de distribución siguen aumentando a un ritmo del 5-7% anual. Las tarifas horarias de mano de obra avanzaron de 112,80 EUR (129,88 USD) a 121,02 EUR (139,34 USD) durante 2025, comprimiendo los márgenes de los contratistas. Los promotores están desviando sus proyectos en cartera a Lyon, Burdeos y Marsella, donde el suelo es más barato y se dispone de incentivos municipales. Para compensar las presiones de costes, los constructores están adoptando módulos prefabricados en fábrica que reducen las horas de trabajo en obra y limitan la exposición a materias primas volátiles en precio.

Estricta ley de divulgación de eficiencia energética de 2025 (ICPE)

A partir de 2025, las instalaciones de más de 500 kW deberán informar sobre el PUE real, el consumo de agua y la recuperación de calor residual. Los operadores están incorporando refrigeración indirecta por evaporación o refrigeración líquida para cumplir los umbrales exigidos y garantizar diseños preparados para el futuro. El cumplimiento normativo añade sistemas de medición, telemetría y visualización de datos durante la construcción, lo que eleva el gasto de capital inicial, pero reduce los gastos de operación. Los proyectos que no puedan implementar circuitos de reutilización del calor corren el riesgo de sufrir retrasos en los permisos, lo que impulsa la inversión hacia campus con sistemas adyacentes de calefacción urbana.[3]Kevin Dalton, "Interxion implementa refrigeración fluvial en su instalación de Marsella," interxion.com

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Segmento 1

Las salas de Nivel 3 mantuvieron el 52,15% de la cuota del mercado de construcción de centros de datos de Francia en 2025, dado que la mayoría de las aplicaciones empresariales requieren alta disponibilidad pero no necesariamente una operación sin fallos. Se prevé que el tamaño del mercado de construcción de centros de datos de Francia para las construcciones de Nivel 3 continúe expandiéndose de forma sostenida, aunque por debajo de la CAGR general del sector. El Nivel 4, por su parte, se proyecta que crezca un 7,87% anualmente hasta 2031, dado que el entrenamiento de modelos de inteligencia artificial, la compensación en el sector de tecnología financiera y las cargas de trabajo de infraestructura nacional crítica requieren una disponibilidad del 99,995%.

Los proyectos de Nivel 4 conllevan sistemas de energía 2N, rutas de fibra dual y mantenimiento simultáneo de los subsistemas mecánicos, lo que impulsa salas eléctricas de mayor tamaño y software de gestión de edificios más sofisticado. El campus Thésée DataCenter, reconocido como el primer sitio de colocación Uptime Tier IV del país, integra una optimización de refrigeración basada en inteligencia artificial que reduce el consumo de energía sin comprometer la redundancia. Por ello, los proveedores registran una mayor demanda de controles ambientales impulsados por inteligencia artificial, cuadros de maniobra resistentes a arcos eléctricos y sensores de mantenimiento predictivo que alimentan paneles de control de fiabilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de centro de datos: la construcción propia de hiperescaladores acelera la transformación del mercado

Los operadores de colocación controlaron el 56,60% de la cuota del mercado de construcción de centros de datos de Francia en 2025, dado que las empresas prefieren una capacidad basada en gastos operativos que puede contratarse de forma flexible. Las salas de construcción propia de hiperescaladores, sin embargo, registrarán una CAGR del 9,65% hasta 2031, a medida que los proveedores de nube pública buscan control de costes y disponibilidad garantizada de bastidores.

Los campus de hiperescaladores emplean diseños basados en plantillas con bloques de 54-60 MW que se replican entre regiones, lo que permite a los constructores obtener ventajas de repetibilidad en materiales y plazos. El compromiso de 4.000 millones de EUR (4.610 millones de USD) de Microsoft se canaliza hacia estas estructuras modulares estandarizadas que aceleran la puesta en servicio. Los proyectos empresariales y perimetrales siguen siendo relevantes donde las normas de soberanía de datos o los objetivos de latencia en milisegundos superan las economías de escala, impulsando la construcción de microinstalaciones dentro de fábricas, hospitales y distritos de ciudades inteligentes.

Por infraestructura eléctrica: la innovación en distribución de energía lidera el crecimiento

Los sistemas de respaldo de energía, incluidos los sistemas de alimentación ininterrumpida estáticos y los generadores diésel, mantuvieron el 51,35% de los ingresos del segmento en 2025, dado que los contratos de disponibilidad todavía estipulan transferencia sin interrupción. Se prevé que las unidades de distribución de energía y las líneas de barras se expandan un 8,92% anualmente, lo que refleja el cambio hacia densidades de bastidor que superan los 40 kW para aceleradores de inteligencia artificial. El tamaño del mercado de construcción de centros de datos de Francia asignado al equipamiento de distribución avanzado se acercará a los 1.630 millones de USD en 2031.

Los cuadros de mando de nueva generación integran análisis en tiempo real que equilibran las cargas por fase y predicen el desgaste de los interruptores automáticos. La topología de sistema de alimentación ininterrumpida de Socomec, con sensores enriquecidos, respalda los sitios perimetrales combinando baterías de iones de litio con API de gestión remota, reduciendo las visitas de asistencia técnica. Los constructores integran cada vez más sistemas de almacenamiento de energía en baterías interactivos con la red que proporcionan tanto respaldo como ingresos por regulación de frecuencia, ayudando a los propietarios a reducir el gasto de capital mientras cumplen con las obligaciones de divulgación en materia de sostenibilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por infraestructura mecánica: los servidores impulsan la revolución de la densidad

Los sistemas de refrigeración siguieron siendo la mayor fracción mecánica con el 44,75% de cuota en 2025, dado que cada nuevo vatio de cómputo requiere una extracción térmica prácticamente equivalente. Los servidores y el almacenamiento se perfilan como los de mayor crecimiento, con una CAGR del 8,25%, impulsados por el crecimiento exponencial que los nodos de inteligencia artificial generan en bandejas de GPU y matrices NVMe. Los bastidores de alta densidad pueden superar los 100 kW, convirtiendo la refrigeración líquida directa al chip en una solución convencional.

Los circuitos de refrigeración por inmersión ofrecen hasta un 20% más de vida útil del hardware y una reducción del 39% en las emisiones de carbono frente al aire bajo suelo técnico elevado, lo que atrae a clientes con compromisos de cero emisiones netas. El contrato de hardware de 610 millones de USD de 2CRSi ilustra cómo los proveedores de servidores agrupan chasis a medida, placas frías y firmware de monitorización como un único acuerdo, obligando a los constructores a coordinar estrechamente con los fabricantes de equipos originales durante el diseño. Las salas mecánicas también evolucionan, albergando bombas de circuito de fluido, intercambiadores de calor y enfriadores en seco redundantes dimensionados para picos estivales más elevados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

París sigue siendo la ubicación principal del mercado de construcción de centros de datos de Francia, ya que alberga la mayor parte del comercio financiero, las nubes gubernamentales y los puntos de intercambio de internet. Digital Realty opera 13 salas interconectadas que ofrecen 932.500 ft² y enlaces de fibra oscura que garantizan una latencia inferior al milisegundo hacia el distrito financiero de La Défense. Sin embargo, la escasez de suelo y el endurecimiento de las regulaciones acústicas están impulsando las expansiones hacia el exterior, a lo largo de los corredores de trenes de alta velocidad.

Marsella emerge como la puerta de entrada sur de Europa gracias a 14 terminaciones de cables submarinos que ofrecen 660 Tbps de capacidad. La reciente construcción MRS5 de Digital Realty, valorada en 280 millones de EUR (322,38 millones de USD), añade 22 MW en terrenos industriales reconvertidos, mientras que Interxion convirtió un dique de submarinos de la Segunda Guerra Mundial en una instalación refrigerada con agua helada que canaliza el calor residual hacia una red de calefacción urbana.

Lyon, Burdeos y Estrasburgo forman una constelación de segundo anillo que equilibra el coste, la energía y la resiliencia sísmica. Lyon aprovecha su posición en la confluencia de las redes troncales nacionales de fibra y alberga el Netcenter neutro para operadores de SFR con certificación Tier III. Burdeos ha acogido el BX1 de Equinix, lo que señala el interés de los hiperescaladores en la costa atlántica. Los municipios rurales también atraen proyectos; el planificado centro de datos ecológico de Sisteron aprovechará la refrigeración con agua de montaña e impulsará el empleo en la Provenza. Esta dispersión geográfica diversifica el riesgo para los clientes y amortigua el mercado de construcción de centros de datos de Francia frente a cambios de política localizados.

Panorama competitivo

Los conglomerados de ingeniería nacionales, como Bouygues Energies and Services, Eiffage Énergie Systèmes y Vinci Energies, capitalizan sus relaciones de larga data con las utilities y los reguladores franceses. Bouygues entregó recientemente una instalación de 28 MW en el Reino Unido que demostró entregas escalonadas ágiles, mientras que Eiffage modernizó los centros de Telehouse París sin interrupciones, mostrando su competencia en la rehabilitación. Estas credenciales ayudan a las empresas locales a asegurar contratos patrocinados por el Estado y empresariales que enfatizan la documentación de cumplimiento y los acuerdos laborales con sindicatos.

Los operadores internacionales introducen profundidad de capital y mejores prácticas globales en el mercado de construcción de centros de datos de Francia. Digital Realty y Equinix persiguen una expansión basada en campus que preposiciona subestaciones y circuitos de refrigeración líquida para inquilinos de inteligencia artificial. Con frecuencia emplean filiales de diseño-construcción, estrechando los lazos de retroalimentación entre operaciones y construcción. Data4, con participación mayoritaria de Brookfield, está ampliando bloques modulares de 6 MW en sus campus, encargando salas eléctricas idénticas para reducir los plazos de aprovisionamiento.

Líderes del sector de construcción de centros de datos de Francia

Bouygues Construction

Eiffage

Vinci Energies

Equans (formerly Engie Solutions)

CAP INGELEC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Febrero de 2025: los Emiratos Árabes Unidos y Francia anunciaron un plan conjunto de entre 30.000 y 50.000 millones de EUR (34.540-57.570 millones de USD) para construir un campus de centros de datos de inteligencia artificial de 1 GW.

- Febrero de 2024: Brookfield Asset Management se comprometió con 20.000 millones de EUR (23.030 millones de USD) para infraestructura de inteligencia artificial en Francia, asignando 15.000 millones de EUR (17.270 millones de USD) a las expansiones de Data4.

- Febrero de 2025: Fluidstack firmó un memorando de 10.000 millones de EUR (11.510 millones de USD) con el Gobierno francés para construir un sitio de supercomputadora de inteligencia artificial descarbonizada con un objetivo de 1 GW para 2026.

- Febrero de 2025: el Gobierno publicó una lista de 35 parcelas para centros de datos listas para iniciar obras con enlaces de red de alta capacidad planificados.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio contabiliza cada euro gastado en Francia en la preparación del emplazamiento, el montaje del armazón, las instalaciones eléctricas y mecánicas, los sistemas contra incendios y de seguridad y los servicios de puesta en marcha de nuevas instalaciones de colocación, hiperescala, empresariales y de vanguardia. Los gastos relacionados con la actualización del hardware informático, la gestión de las instalaciones o la renovación de las salas operativas quedan fuera de este conjunto de gastos de construcción, lo que permite a los compradores comparar las cifras de gasto de capital limpio a lo largo de los años.

Exclusiones del ámbito de aplicación: Los gastos de funcionamiento, las compras de equipos informáticos y las obras menores de modernización no se incluyen en el modelo.

������Գٲ�����ó��

- Por tipo de nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por tipo de centro de datos

- ��DZ��dz�������ó��

- Hiperescaladores de construcción propia (CSP)

- Empresarial y perimetral

- Por infraestructura

- Por infraestructura eléctrica

- Solución de distribución de energía

- Soluciones de respaldo de energía

- Por infraestructura mecánica

- Sistemas de refrigeración

- Bastidores y armarios

- Servidores y almacenamiento

- Otra infraestructura mecánica

- Construcción general

- Servicio (diseño y consultoría, integración, soporte y mantenimiento)

- Por infraestructura eléctrica

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples contactos con contratistas, ingenieros de diseño, planificadores de servicios públicos y responsables de adquisiciones en Île-de-France, Provence-Alpes-Côte d'Azur y Grand Est nos ayudaron a validar los plazos medios de construcción, las bandas de precios llave en mano y los cambios en la densidad energética, mientras que una breve encuesta a equipos inmobiliarios de hiperescala aclaró las fases probables de los campus anunciados después de julio de 2025.

Investigación documental

Los analistas de Mordor extrajeron los proyectos en tramitación de los permisos de construcción publicados en data.gouv.fr, cotejaron los términos de acceso a la energía en el registro de conexiones a la red de RTE y cartografiaron los aterrizajes de fibra submarina utilizando el portal de datos abiertos de ARCEP. A continuación, incorporamos los índices de costes de construcción del INSEE, la información comercial de la Asociación Europea de Centros de Datos y los anuncios de licitaciones públicas de Dow Jones Factiva y Tenders Info. D&B Hoovers proporcionó datos sobre los ingresos de los contratistas que sirvieron de base para los desgloses a nivel de empresa. Las fuentes aquí citadas ilustran, no agotan, el amplio abanico de fuentes a las que hemos recurrido durante el trabajo de gabinete.

Dimensionamiento y previsión del mercado

Empezamos con una reconstrucción descendente del gasto que multiplica la carga de TI encargada (MW) por el coste por megavatio específico de la región, que a su vez se calcula a partir de los índices de materiales y los rastreadores de tarifas laborales del INSEE. Los totales se ajustan mediante comprobaciones ascendentes de contratos EPC recientes y declaraciones de gastos de capital. Los factores clave del modelo son la inflación del suelo de París, los objetivos medios de PUE, la disponibilidad de redes nucleares, el crecimiento del tráfico en los bordes y las tasas de adopción del Tier 4. La previsión para 2025-2030 se basa en una regresión multivariante con estas variables, y los escenarios se sometieron a pruebas de estrés con entrevistas en las que se detectaron lagunas de información.

Ciclo de validación y actualización de datos

Antes de dar el visto bueno, los resultados se someten a comprobaciones de desviaciones con respecto a los resultados históricos, los ratios de los pares y los datos aduaneros sobre importaciones de generadores. Las actualizaciones intermedias se activan cuando las tarifas de la red, las leyes de zonificación o los anuncios de ≥50 MW de nueva capacidad modifican sustancialmente los supuestos.

Por qué nuestra línea de base para la construcción de centros de datos en Francia manda en fiabilidad

Las cifras publicadas a menudo difieren porque algunas empresas doblan los bastidores informáticos, otras citan las inversiones prometidas en lugar de los desembolsos reales, y las cadencias de actualización difieren.

El alcance de Mordor se ciñe a la inversión en ladrillos y cemento, aplica una conversión uniforme de euro a dólar en la fecha de publicación y se beneficia de entrevistas a mitad de año que captan las fases de campus de última hora.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 5,20 B (2025) | Inteligencia de Mordor | - |

| USD 6,23 B (2024) | Consultoría global A | Incluye hardware informático y mejoras de equipamiento |

| 4.810 MILLONES DE EUROS (2025) | Análisis de la industria B | Utiliza los presupuestos anunciados, no los gastos realizados |

| USD 6,00 B (2024) | Consultoría regional C | Combina estimaciones de construcción y de funcionamiento y mantenimiento a cinco años |

La disciplinada selección del alcance de Mordor y los pasos de doble validación proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y reproducible que se sitúa entre los totales inflados de los anuncios y los recuentos más reducidos de las reformas.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de construcción de centros de datos de Francia en 2026?

El sector está valorado en 5.590 millones de USD en 2026.

¿A qué ritmo se espera que crezca el mercado?

Se prevé que se expanda a una CAGR del 7,49%, alcanzando los 8.010 millones de USD en 2031.

¿Qué clasificación de nivel está creciendo más rápidamente?

Se proyecta que las construcciones de Nivel 4 crezcan un 7,87% anualmente, dado que las cargas de trabajo de inteligencia artificial y tecnología financiera exigen diseños tolerantes a fallos.

¿Por qué los hiperescaladores están aumentando la actividad de construcción propia en Francia?

La energía nuclear de baja emisión de carbono, las parcelas listas para iniciar obras y las estrictas normas de soberanía de datos animan a los proveedores de nube a poseer instalaciones y asegurar capacidad a largo plazo.

Última actualización de la página el: