Tamaño y Cuota del Mercado Global de Inhibidores de Interleucinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 45.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 89.6 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.64% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Inhibidores de Interleucinas por ���ϲ�����

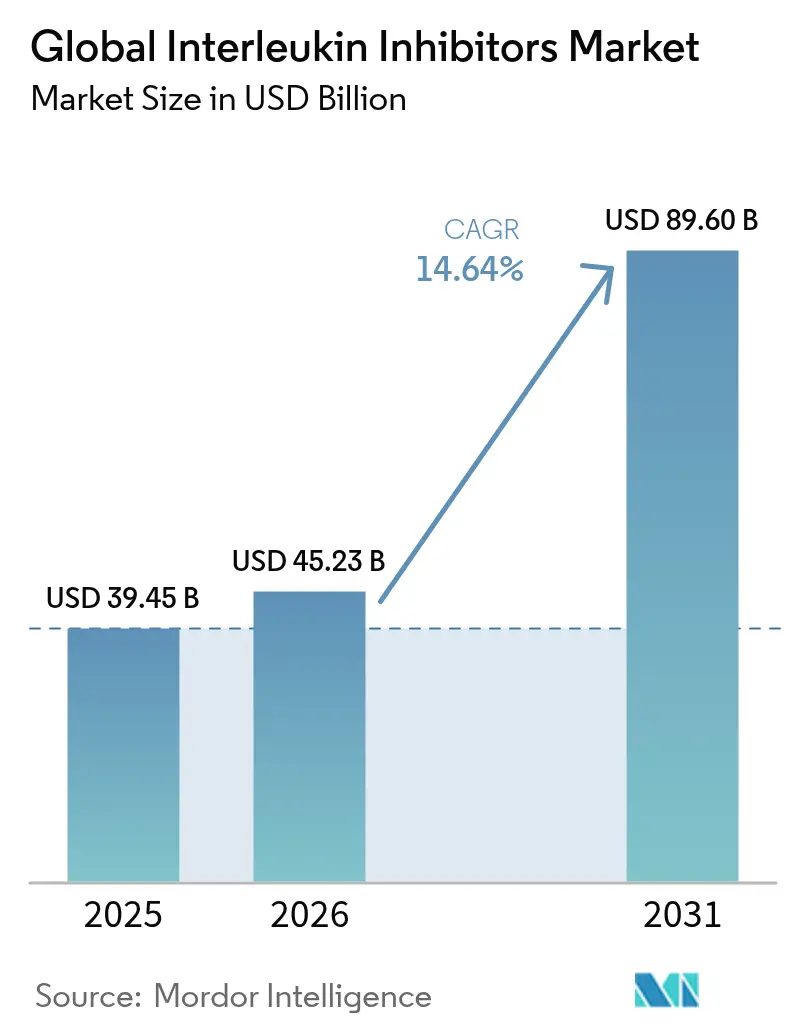

El tamaño del mercado de inhibidores de interleucinas en 2026 se estima en 45,23 mil millones de USD, creciendo desde el valor de 2025 de 39,45 mil millones de USD con proyecciones para 2031 que muestran 89,6 mil millones de USD, creciendo a una CAGR del 14,64% durante 2026-2031. Esta rápida expansión ancla el tamaño del mercado de inhibidores de interleucinas firmemente dentro de la inmunología convencional, ya que la creciente prevalencia de enfermedades autoinmunes, la alineación de los pagadores para los biológicos dirigidos y las aprobaciones de la siguiente generación de candidatos en la cartera refuerzan la demanda a nivel mundial. La demanda está respaldada además por el aumento global de las enfermedades autoinmunes registradas, mientras que la penetración de biosimilares, el descubrimiento de fármacos asistido por IA y las indicaciones exitosas para la tormenta de citocinas por COVID-19 diversifican los flujos de ingresos[1]Fuente: AbbVie Communications, "Tres Formas en que la IA Está Cambiando el Descubrimiento de Fármacos en AbbVie," AbbVie, abbvie.com . América del Norte sigue siendo el principal centro de ingresos, aunque el motor de crecimiento de ��������-�ʲ���í�ھ�����, fortalecido por la mejora del reembolso y la fabricación local, está reduciendo la brecha. Los formatos de administración subcutánea dominan los hábitos de prescripción y continuarán ganando cuota a medida que los autoinyectores habilitados digitalmente mejoren la adherencia. La intensidad competitiva se ve incrementada por el ciclo de vencimiento de patentes, con los biosimilares de ustekinumab erosionando la cuota del originador y preparando el terreno para una ola más amplia de biosimilares hasta 2030.

Conclusiones Clave del Informe

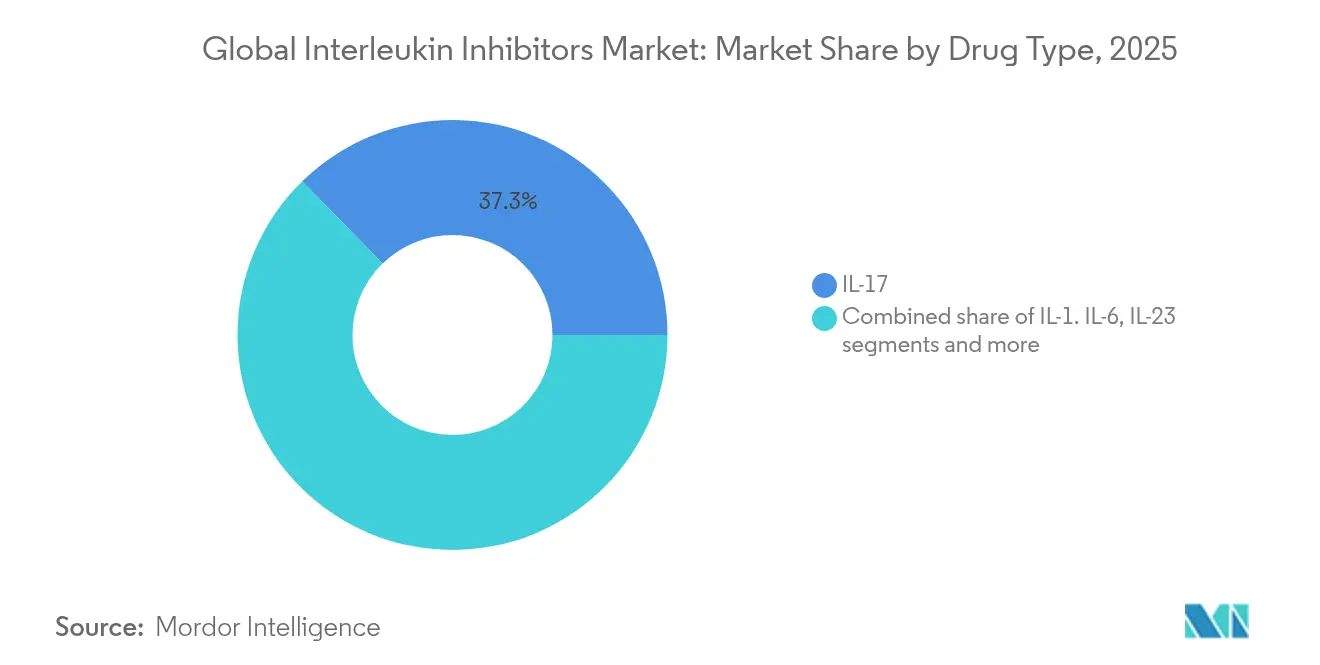

- Por tipo de fármaco, los inhibidores de IL-17 lideraron con una cuota de ingresos del 37,32% en 2025; se prevé que los inhibidores de IL-23 se expandan a una CAGR del 15,32% hasta 2031.

- Por aplicación, la psoriasis capturó el 45,74% de la cuota del mercado de inhibidores de interleucinas en 2025, mientras que se proyecta que la espondilitis anquilosante avance a una CAGR del 15,74% hasta 2031.

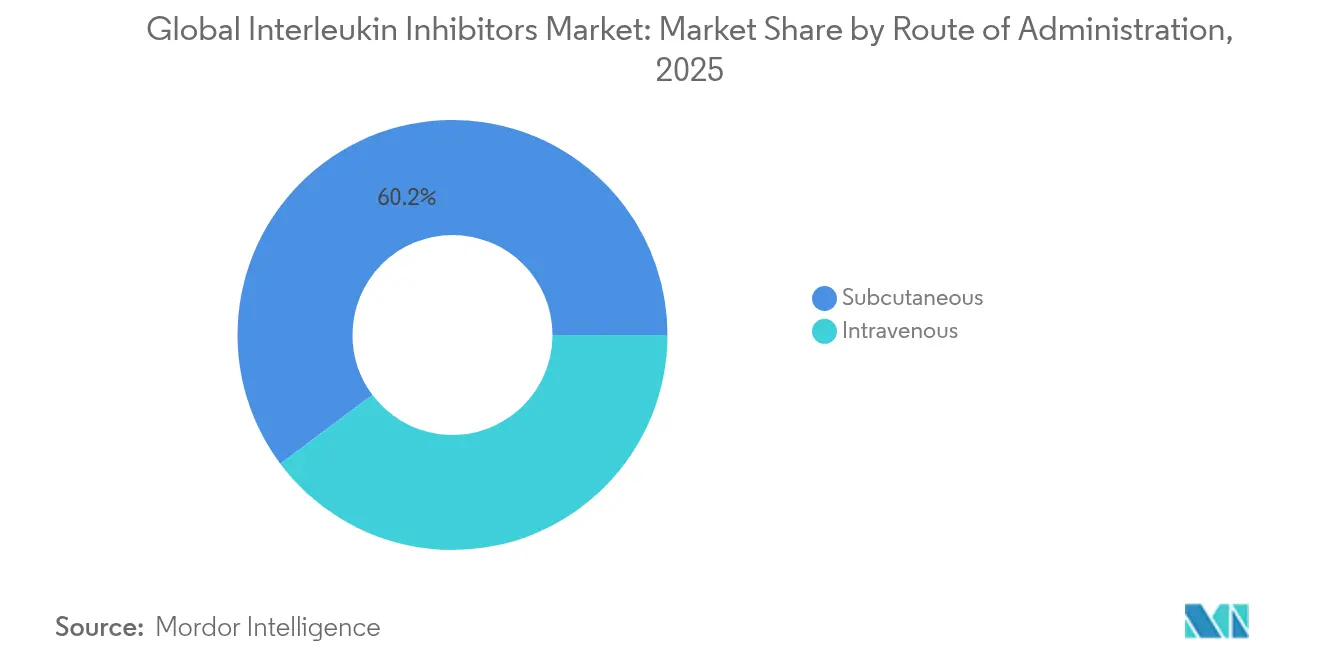

- Por vía de administración, la administración subcutánea representó el 60,21% del tamaño del mercado de inhibidores de interleucinas en 2025 y se espera que crezca a una CAGR del 16,05% durante 2026-2031.

- Por usuario final, los hospitales tuvieron el 56,95% de los ingresos de 2025; los programas de atención domiciliaria y autoadministración están preparados para la mayor CAGR del 16,18% hasta 2031.

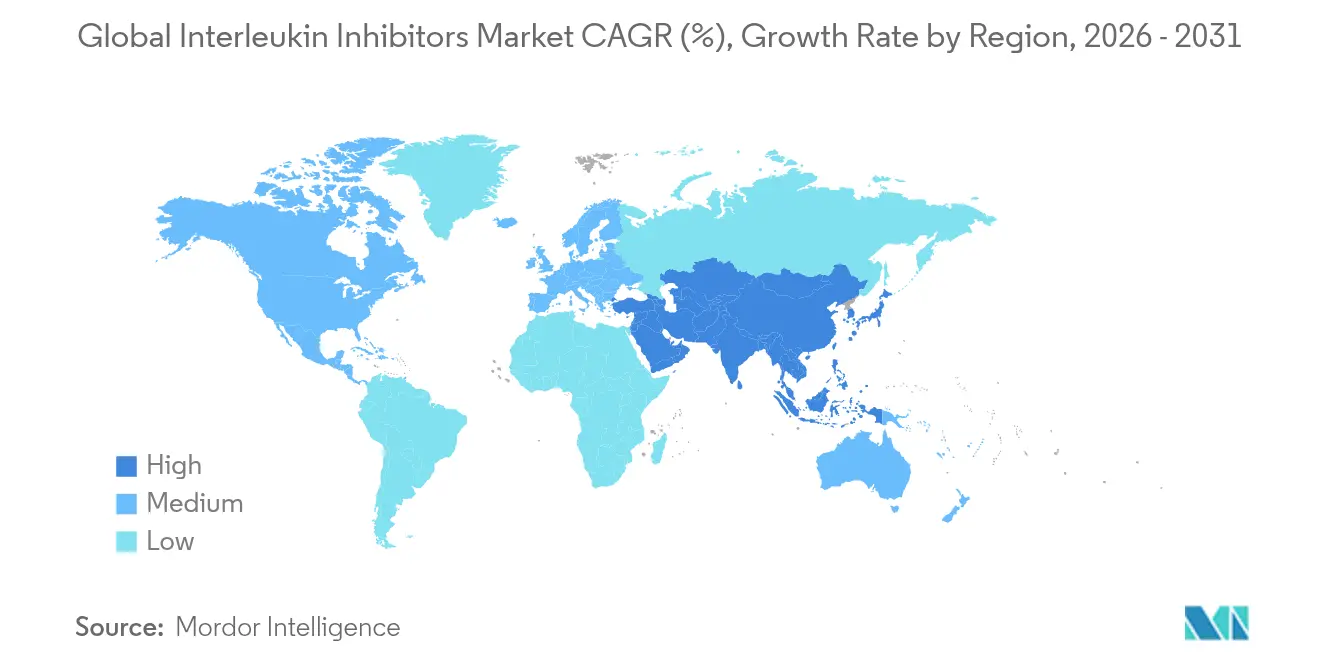

- Por geografía, América del Norte concentró el 41,78% de las ventas de 2025, mientras que se proyecta que ��������-�ʲ���í�ھ����� registre la mayor CAGR del 16,42% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inhibidores de Interleucinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prevalencia creciente de enfermedades autoinmunes y autoinflamatorias | +2.8% | Global, con mayor concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aprobaciones aceleradas de la FDA y la EMA para biológicos de IL-17/IL-23 de nueva generación | +2.1% | Global, con efecto secundario en mercados emergentes | Mediano plazo (2-4 años) |

| Cambio hacia formulaciones de autoinyección convenientes | +1.9% | América del Norte y la UE como núcleo, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Ampliación del reembolso en los mercados asiáticos emergentes | +1.4% | APAC como núcleo, con primeras ganancias en China, India, ������ó�� | Mediano plazo (2-4 años) |

| Descubrimiento de dianas habilitado por IA para nuevas vías de interleucinas | +0.8% | Global, concentrado en centros de investigación de EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Éxito clínico de los inhibidores de IL en la tormenta de citocinas grave por COVID-19 | +0.6% | Global, con patrones de adopción institucional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Prevalencia Creciente de Enfermedades Autoinmunes y Autoinflamatorias

La incidencia de enfermedades autoinmunes a nivel mundial ha aumentado, con condiciones como la enfermedad de Graves acelerándose con mayor intensidad. La mayor prevalencia en América del Norte y Europa concentra la demanda e impulsa el poder de fijación de precios premium. Las presentaciones con múltiples comorbilidades crean trayectorias de tratamiento complejas que favorecen los biológicos de alta especificidad sobre los inmunosupresores de amplio espectro. Las clínicas de reumatología y dermatología reportan un uso creciente en primera línea de los inhibidores de interleucinas, lo que refleja la evolución de las guías clínicas. La presión epidemiológica sostenida preserva, por tanto, la base de ingresos a largo plazo del mercado de inhibidores de interleucinas.

Aprobaciones Aceleradas de la FDA y la EMA para Biológicos de IL-17/IL-23 de Nueva Generación

Entre 2024 y principios de 2025, los organismos reguladores aprobaron varios activos innovadores, incluido bimekizumab para la hidradenitis supurativa e icotrokinra como el primer inhibidor oral del receptor de IL-23. Las vías de revisión acelerada acortan los ciclos de lanzamiento y respaldan una fijación de precios introductoria premium. El respaldo de la EMA a cuatro biosimilares de ustekinumab en 2024 demuestra una confianza paralela en la seguridad de la clase, al tiempo que intensifica la competencia en precios. En conjunto, las aprobaciones más rápidas aumentan la disposición de los médicos a cambiar dentro de la misma clase terapéutica cuando se demuestra una mayor comodidad o eficacia, impulsando el crecimiento general del mercado de inhibidores de interleucinas.

Cambio Hacia Formulaciones de Autoinyección Convenientes

El setenta y dos por ciento de las prescripciones especifican ahora la autoadministración, habilitada por autoinyectores de alta concentración que administran >100 mg/mL con una viscosidad aceptable. Los estudios de adherencia en la práctica real muestran una persistencia superior para los regímenes subcutáneos frente a los intravenosos. Los sensores digitales integrados en los inyectores generan análisis de dosificación que informan la titulación personalizada y la detección temprana de brotes. Los pagadores favorecen cada vez más los modelos domiciliarios porque reducen los costos de los centros de infusión, fomentando una adopción más amplia y reforzando la trayectoria del mercado de inhibidores de interleucinas.

Ampliación del Reembolso en los Mercados Asiáticos Emergentes

������ó��, Corea del Sur y Taiwán cubren entre el 30% y el 40% de los pacientes con enfermedad de Crohn para la terapia biológica, mientras que India permanece por debajo del 1% debido a la limitada penetración de los seguros. Los programas domésticos de inhibidores de IL-17A de China han avanzado en ensayos en etapas más avanzadas, prometiendo alternativas producidas localmente que ampliarán el acceso mientras limitan los costos. Por tanto, las ampliaciones de los reembolsos nacionales en ��������-�ʲ���í�ھ����� desbloquean ganancias de volumen a pesar de la sensibilidad al precio, impulsando la contribución regional al mercado de inhibidores de interleucinas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de adquisición frente a los fármacos antirreumáticos modificadores de la enfermedad de molécula pequeña | -1.8% | Global, con impacto agudo en los mercados emergentes | Largo plazo (≥ 4 años) |

| Inminente competencia de biosimilares tras 2026 | -1.5% | América del Norte y la UE como núcleo, en expansión global | Mediano plazo (2-4 años) |

| Perfil de riesgo de infección adverso y advertencias de recuadro negro | -1.2% | Global, con variación regulatoria | Largo plazo (≥ 4 años) |

| Preferencia de los pagadores por autorizaciones previas de terapia escalonada | -0.9% | América del Norte como núcleo, en expansión hacia la UE | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Alto Costo de Adquisición Frente a los Fármacos Antirreumáticos Modificadores de la Enfermedad de Molécula Pequeña

Los costos anuales de la terapia biológica oscilan entre 14.000 y 91.609 USD, superando con creces a los fármacos antirreumáticos modificadores de la enfermedad más antiguos. Los límites de gasto de bolsillo en los mercados de bajos ingresos siguen siendo prohibitivos, lo que restringe la adopción. Los pagadores exigen evidencia de compensación de costos en la práctica real, lo que obliga a los fabricantes a presentar datos de superioridad cara a cara con criterios de valoración sólidos como la evitación de hospitalizaciones. La prima de precio suprime, por tanto, la demanda de pleno potencial del mercado de inhibidores de interleucinas en geografías sensibles al costo.

Inminente Competencia de Biosimilares Tras 2026

Catorce biosimilares de ustekinumab han entrado o están en cola para su lanzamiento, reduciendo año tras año los ingresos de Stelara y presagiando una erosión similar para otros agentes a medida que se aproximan los acantilados de patentes. Se espera un descuento agresivo en el precio de lista similar a la experiencia con adalimumab, lo que presionará los márgenes del originador. No obstante, los precios más bajos pueden ampliar el alcance general de los pacientes, compensando parcialmente la pérdida de ingresos y alterando el equilibrio competitivo del mercado de inhibidores de interleucinas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fármaco: Los Inhibidores de IL-23 Impulsan el Crecimiento de la Siguiente Generación

Los inhibidores de IL-17 concentraron el 37,32% de los ingresos de 2025, respaldados por una eficacia duradera en la psoriasis en placas, la artritis psoriásica y la espondilitis anquilosante. A pesar del liderazgo, la amplitud competitiva se ha intensificado a medida que bimekizumab se expandió a la hidradenitis supurativa y la espondiloartritis axial. Los inhibidores de IL-23 exhiben la mayor CAGR del 15,32% porque icotrokinra oral combina la comodidad con el potencial modificador de la enfermedad. Tocilizumab mantiene la relevancia de los inhibidores de IL-6 a través de las expansiones en COVID-19 y arteritis de células gigantes. Los inhibidores de IL-1 de nicho atienden los síndromes autoinflamatorios raros, mientras que los regímenes de doble diana reflejan una tendencia de precisión que amplía las cohortes de pacientes elegibles. En conjunto, los mecanismos diferenciados diversifican el tamaño del mercado de inhibidores de interleucinas en todas las clases de fármacos, protegiéndose frente al riesgo de una sola clase.

El cambio de los antagonistas de IL-23 parenterales a los de molécula pequeña oral también amplía los grupos de pacientes elegibles que no desean autoinyectarse. La innovación en la cartera de candidatos contiene múltiples inhibidores de múltiples citocinas que apuntan a una supresión más amplia con menos inyecciones. En consecuencia, la evolución de la clase terapéutica garantiza que el mercado de inhibidores de interleucinas mantenga un surtido equilibrado de modalidades establecidas y emergentes hasta 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Liderazgo de la Psoriasis Enfrenta el Desafío de la Espondilitis Anquilosante

La psoriasis aportó el 45,74% del valor de 2025, reforzado por una clara superioridad sobre los esteroides sistémicos y la fototerapia. Las altas tasas de aclaramiento cutáneo, como el logro de PASI 90 que supera el 49,6% con icotrokinra oral, renuevan el entusiasmo por la adopción de biológicos en primera línea. Mientras tanto, la espondilitis anquilosante muestra una CAGR del 15,74% a medida que la mejora del diagnóstico por IRM amplía el reconocimiento de la espondiloartritis axial. La artritis reumatoide sigue siendo una cohorte de tamaño considerable pero de crecimiento más lento porque los inhibidores del TNF maduros y los inhibidores de JAK compiten agresivamente en precio. La enfermedad inflamatoria intestinal avanza con la expansión de la indicación de TREMFYA para la enfermedad de Crohn, mientras que las condiciones autoinflamatorias diversas se beneficiarán de las vías de interleucinas descubiertas por IA. Estas dinámicas mixtas mantienen el mercado de inhibidores de interleucinas diversificado en los trastornos mediados inmunológicamente.

El empleo de algoritmos de tratamiento guiados por biomarcadores optimiza aún más el posicionamiento. Los dermatólogos y reumatólogos clasifican cada vez más a los pacientes por perfil de citocinas, haciendo coincidir los bloqueadores de IL-23 con la enfermedad de predominio cutáneo y los bloqueadores de IL-17 con las manifestaciones axiales. La correspondencia de precisión mejora los resultados terapéuticos y refuerza la cuota del mercado de inhibidores de interleucinas para las moléculas optimizadas.

Por Vía de Administración: La Dominancia ���ܲ����ܳ�á�Ա� se Acelera

Las formulaciones subcutáneas representaron el 60,21% de las ventas de 2025 y superan a todas las vías con una CAGR del 16,05%. Los autoinyectores administran dosis domiciliarias que reducen el tráfico en los centros de infusión y los costos hospitalarios. La ingeniería de dispositivos de alta viscosidad resolvió los límites de volumen anteriores, permitiendo dosis de >100 mg/mL en menos de 15 segundos. La inducción intravenosa sigue siendo fundamental para los brotes agudos de la enfermedad de Crohn y las presentaciones sistémicas graves, pero se relega gradualmente a los casos complejos. La investigación de mercado muestra que la adherencia a la autoinyección aumenta cuando se combina con aplicaciones de recordatorio en teléfonos inteligentes y el registro de dosis verificado por sensor. Estas plataformas integradas confieren una capa digital que preserva la ventaja competitiva de las terapias subcutáneas dentro del mercado de inhibidores de interleucinas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Programas de Atención Domiciliaria Reconfiguran los Paradigmas de Tratamiento

Los hospitales concentraron el 56,95% del consumo de 2025, lo que refleja los protocolos de iniciación, la farmacovigilancia y el manejo de casos graves. Sin embargo, los programas de atención domiciliaria registran la mayor CAGR del 16,18% a medida que los pagadores incentivan los modelos ambulatorios para evitar las tarifas de las instalaciones. Las clínicas especializadas desarrollan experiencia de nicho que une la atención hospitalaria completa con la administración domiciliaria, captando pacientes complejos pero estables. Los resultados positivos reportados por los pacientes subrayan la comodidad, la mejora de la calidad de vida y las ganancias de productividad, que amplifican la demanda de la atención domiciliaria. Los módulos de formación sobre dispositivos y las visitas virtuales de enfermería mitigan las preocupaciones de seguridad, enraizando firmemente los entornos domiciliarios en el cambiante panorama del mercado de inhibidores de interleucinas.

Análisis Geográfico

América del Norte generó el 41,78% de los ingresos de 2025 gracias a la cobertura integral de seguros y a una cultura clínica de adopción temprana. Se espera que la entrada de biosimilares suavice los precios pero amplíe el acceso, equilibrando los cambios en los ingresos. Europa le sigue con marcos nacionales de licitación consolidados que negocian descuentos vinculados al volumen, promoviendo la sostenibilidad de la clase. ��������-�ʲ���í�ھ����� registra la mayor CAGR del 16,42%, impulsada por la producción local de China, los productos de seguros privados emergentes de India y la lista de indicaciones en expansión de ������ó��. El creciente reconocimiento de enfermedades y la alineación con las guías clínicas impulsan la iniciación de biológicos más temprano en el recorrido del paciente, acelerando la captura de volumen en el mercado de inhibidores de interleucinas de ��������-�ʲ���í�ھ�����.

La adopción en América Latina es desigual; Brasil lidera la adopción a través de su Sistema Único de Salud, mientras que otros países enfrentan límites en el presupuesto de adquisiciones. Oriente Medio y África muestran un crecimiento de unidades de dos dígitos desde una base pequeña, con los comités de reembolso del CCG incorporando gradualmente los biológicos para la psoriasis y la artritis reumatoide. A medida que se extienden los contratos de licitación, aumenta la visibilidad regional, lo que apoya la familiaridad de los médicos. En general, la diversidad geográfica amortigua los choques macroeconómicos y sostiene la curva de crecimiento del mercado de inhibidores de interleucinas a nivel mundial.

Panorama Competitivo

Los cinco principales fabricantes controlan la mayoría de los ingresos globales, generando un ámbito moderadamente concentrado. Novartis lidera gracias a la fortaleza de Cosentyx, que abarca cinco indicaciones principales. Eli Lilly le sigue a través de la penetración de Taltz en dermatología y reumatología. Johnson & Johnson aprovecha TREMFYA y el programa de icotrokinra oral. AbbVie contribuye con Skyrizi e inversiones estratégicas en IA que comprimen los plazos de descubrimiento, fortaleciendo la gestión del ciclo de vida. El perfil dual de IL-17A/F de bimekizumab ha dado a UCB una presencia creciente.

El énfasis estratégico se centra en las expansiones de indicaciones más que en los objetivos de novo, maximizando la productividad de I+D. Las empresas también profundizan en los complementos digitales que monitorean la adherencia a la dosificación, proporcionando evidencia del mundo real a los pagadores. Los fabricantes de biosimilares intensifican la competencia en precios, pero los innovadores contrarrestan con mejoras de formulación y características de comodidad. Las empresas emergentes nativas de IA, como Insilico, están buscando asociaciones para cubrir las brechas en la cartera de candidatos de los grandes actores, reconfigurando la dinámica futura del mercado de inhibidores de interleucinas.

Líderes de la Industria Global de Inhibidores de Interleucinas

AbbVie, Inc

Johnson and Johnson

Novartis AG

Eli Lilly and Company

GlaxoSmithKline Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio 2025: Johnson & Johnson reportó los resultados de la Fase 3 de icotrokinra oral que mostraron un IGA 0/1 del 64,7% y un PASI 90 del 49,6% en psoriasis en placas, anunciando el primer inhibidor oral de IL-23 con alta eficacia

- Julio 2025: Novartis anunció que el estudio de Fase III GCAptAIN de Cosentyx en arteritis de células gigantes no alcanzó su criterio de valoración primario, pero demostró tendencias de ahorro de esteroides

Alcance del Informe del Mercado Global de Inhibidores de Interleucinas

Según el alcance del informe, los inhibidores de interleucinas son agentes inmunosupresores que inhiben la acción de las interleucinas, las cuales son sintetizadas por monocitos, macrófagos, linfocitos y otras células determinadas. El Mercado de Inhibidores de Interleucinas está Segmentado por Tipo (IL-1, IL-5, IL-6, IL-17, IL-23 y Otros Tipos), Aplicación (Psoriasis, Artritis, Asma, Enfermedad Inflamatoria Intestinal y Otras Aplicaciones) y Geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Inhibidores de IL-1 |

| Inhibidores de IL-6 |

| Inhibidores de IL-17 |

| Inhibidores de IL-23 |

| Multidiana / Otros |

| Psoriasis y Artritis Psoriásica |

| Artritis Reumatoide |

| Enfermedad Inflamatoria Intestinal (Enfermedad de Crohn y Colitis Ulcerosa) |

| Espondilitis Anquilosante |

| Otros Trastornos Autoinflamatorios |

| ���ܲ����ܳ�á�Ա� |

| Intravenosa |

| Hospitales |

| Clínicas Especializadas |

| Programas de Atención Domiciliaria / Autoadministración |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Tipo de Fármaco | Inhibidores de IL-1 | |

| Inhibidores de IL-6 | ||

| Inhibidores de IL-17 | ||

| Inhibidores de IL-23 | ||

| Multidiana / Otros | ||

| Por Aplicación | Psoriasis y Artritis Psoriásica | |

| Artritis Reumatoide | ||

| Enfermedad Inflamatoria Intestinal (Enfermedad de Crohn y Colitis Ulcerosa) | ||

| Espondilitis Anquilosante | ||

| Otros Trastornos Autoinflamatorios | ||

| Por Vía de Administración | ���ܲ����ܳ�á�Ա� | |

| Intravenosa | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Programas de Atención Domiciliaria / Autoadministración | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de inhibidores de interleucinas?

El tamaño del mercado de inhibidores de interleucinas alcanzó los 45,23 mil millones de USD en 2026 y se prevé que se expanda a 89,6 mil millones de USD en 2031.

¿Qué clase de fármacos lidera el mercado de inhibidores de interleucinas?

Los inhibidores de IL-17 lideran con una cuota de ingresos del 37,32% en 2025, impulsados por agentes bien establecidos que cubren múltiples indicaciones autoinmunes.

¿Qué región crece más rápido en el mercado de inhibidores de interleucinas?

��������-�ʲ���í�ھ����� registra la mayor CAGR del 16,42% hasta 2031 debido a la ampliación del reembolso, la fabricación local y el aumento de las tasas de diagnóstico de enfermedades autoinmunes.

4 ¿Por qué se prefiere la administración subcutánea para los inhibidores de interleucinas?

Los autoinyectores de alta concentración permiten la dosificación domiciliaria, mejoran la adherencia y reducen los costos de los centros de infusión, otorgando a los formatos subcutáneos tanto la mayor cuota como el crecimiento más rápido.

Última actualización de la página el: