Tamaño y Cuota del Mercado Global de Fármacos Antieméticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.92% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Fármacos Antieméticos por ���ϲ�����

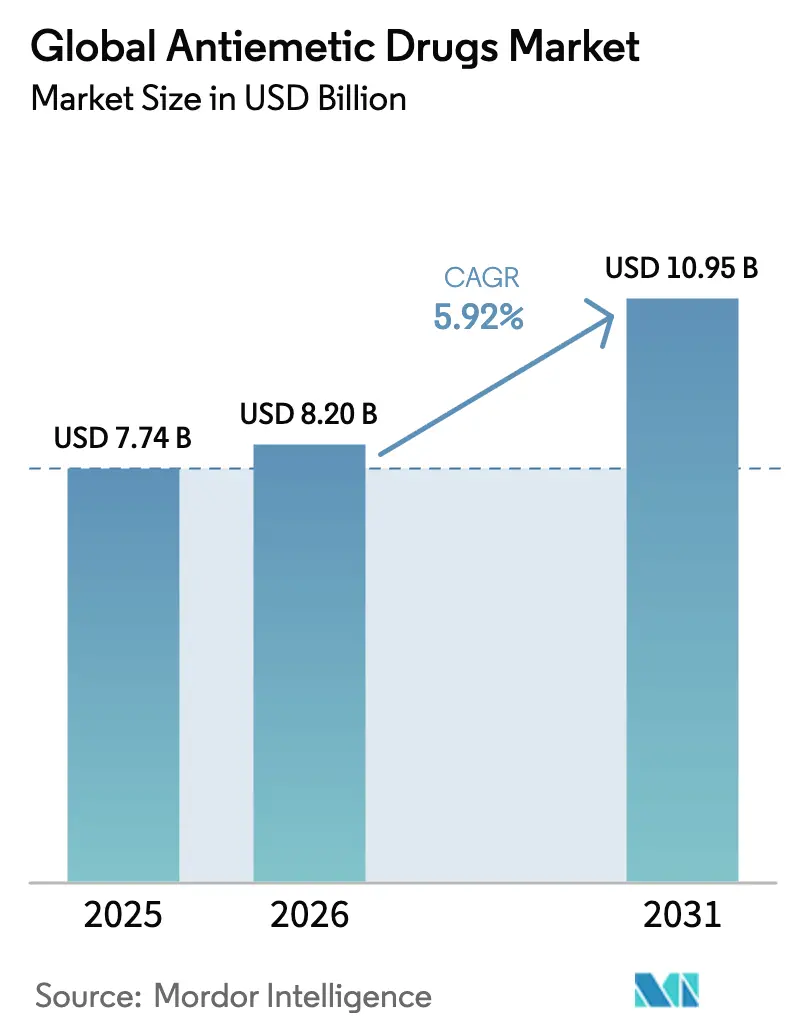

Se espera que el tamaño del mercado de fármacos antieméticos crezca de USD 7.740 millones en 2025 a USD 8.200 millones en 2026 y se prevé que alcance USD 10.950 millones en 2031 a una CAGR del 5,92% durante 2026-2031. La demanda se mantiene firme porque los médicos aún tienen dificultades para controlar las náuseas y los vómitos en el contexto de la quimioterapia, la cirugía y otros entornos. La constante incidencia mundial del cáncer, la mayor adopción de antagonistas de los receptores 5-HT₃ para el cuidado posoperatorio y la llegada de plataformas de dosificación guiadas por IA están impulsando la adopción. La presión sobre los precios derivada de los medicamentos genéricos mantiene la terapia asequible en las economías emergentes, lo que amplía el acceso de los pacientes. Los canales de farmacia digital y los centros de infusión ambulatoria están transformando la manera en que los antieméticos llegan a los pacientes y generan nuevas oportunidades de posicionamiento de productos.

Conclusiones Clave del Informe

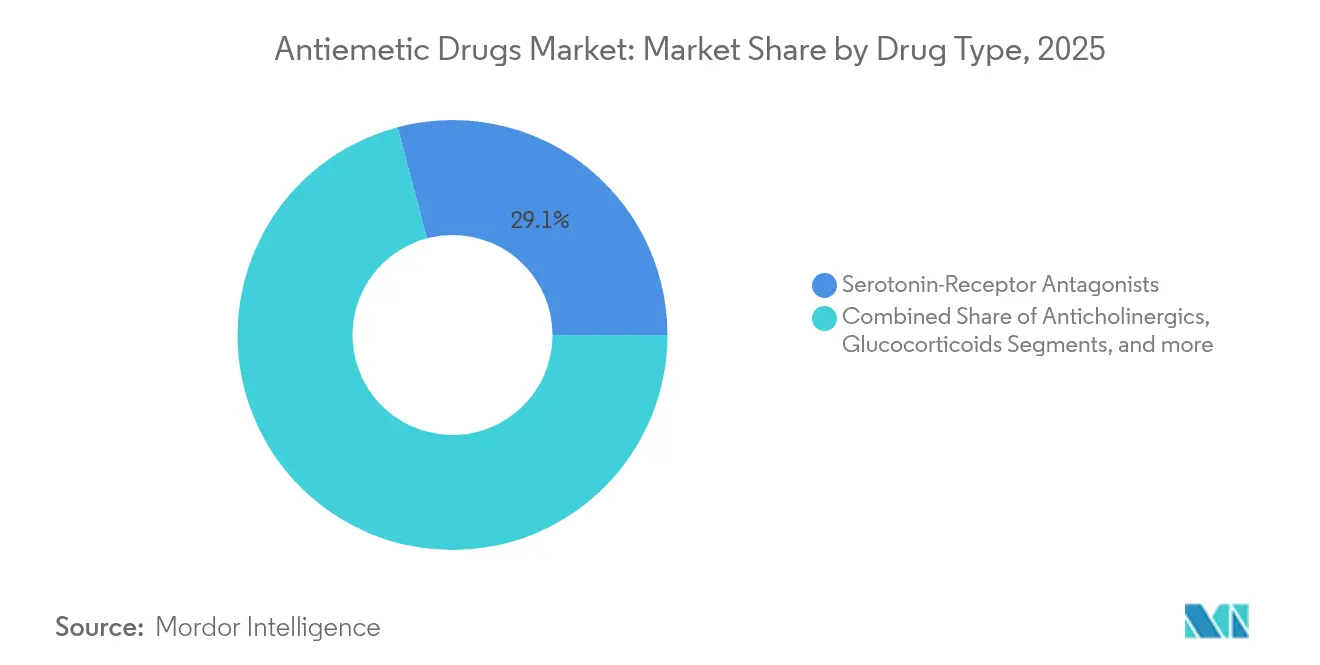

- Por tipo de fármaco, los antagonistas de receptores de serotonina lideraron con una cuota de ingresos del 29,12% en 2025; se proyecta que los antagonistas de receptores de dopamina se expandirán a una CAGR del 6,08% hasta 2031.

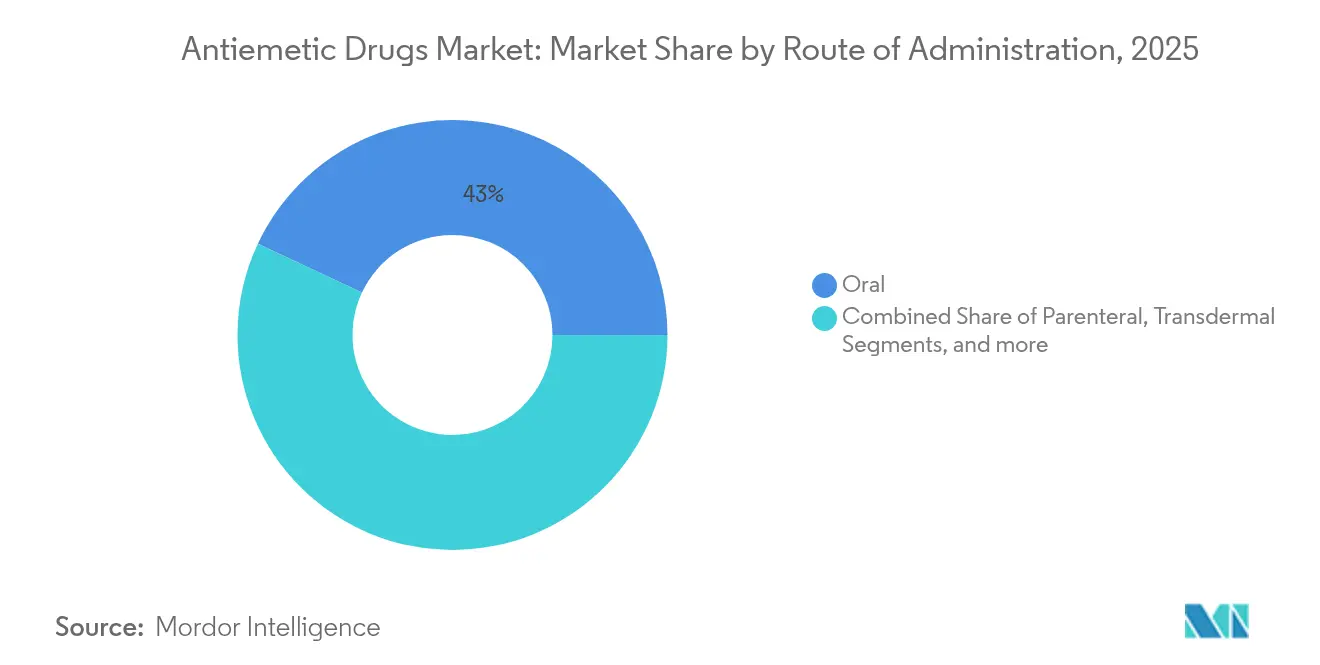

- Por vía de administración, las formulaciones orales representaron el 43,02% de la cuota del mercado de fármacos antieméticos en 2025, mientras que se espera que los productos parenterales crezcan al 6,01% hasta 2031.

- Por aplicación, la quimioterapia mantuvo el 32,06% de la cuota del tamaño del mercado de fármacos antieméticos en 2025, y el uso posoperatorio avanza a una CAGR del 6,21% hasta 2031.

- Por canal de distribución, las farmacias minoristas controlaron el 45,02% de los ingresos en 2025; las farmacias en línea registran la CAGR proyectada más alta, del 6,12%, hasta 2031.

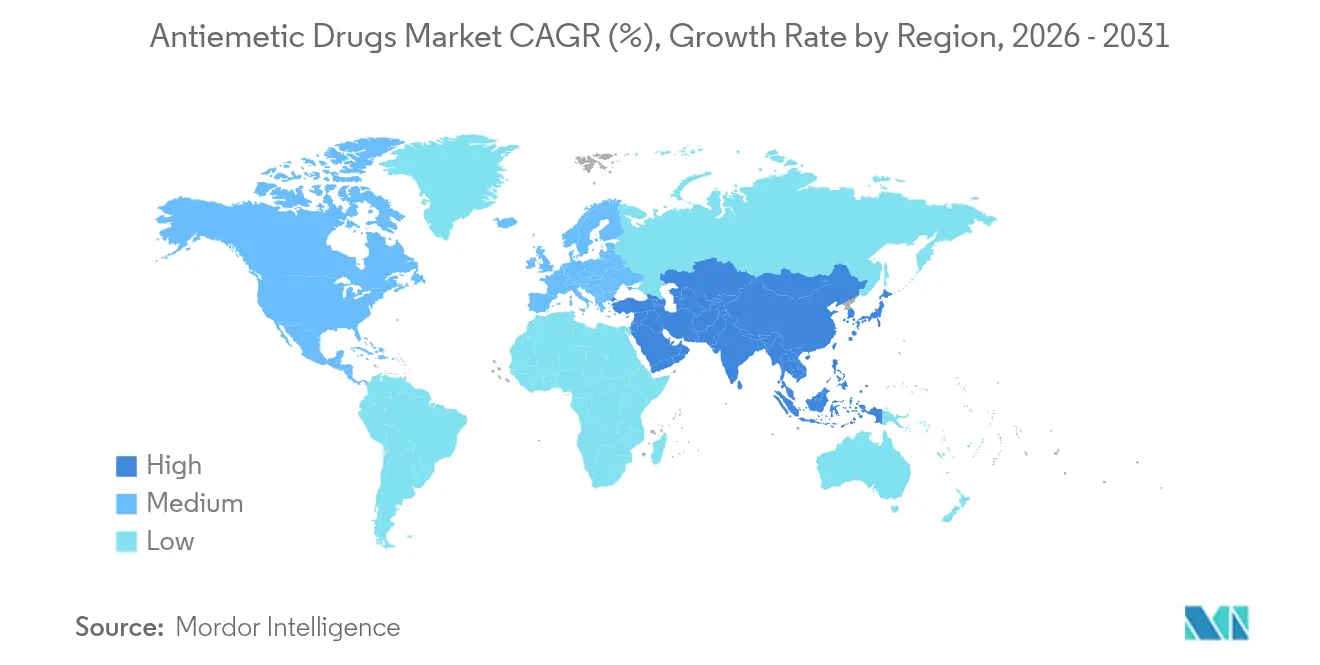

- América del Norte captó el 38,35% de los ingresos regionales en 2025; ��������-�ʲ���í�ھ����� está previsto que crezca más rápido con una CAGR del 6,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fármacos Antieméticos

Análisis de Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de náuseas y vómitos inducidos por quimioterapia (NVIQ) | +1.2% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente adopción clínica de antagonistas de 5-HT₃ para náuseas posoperatorias | +0.8% | América del Norte y UE, en expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Intensificación de la I+D e identificación de nuevas dianas antieméticas | +0.6% | Global, liderado por EE. UU. y ������ó�� | Largo plazo (≥ 4 años) |

| Expansión de centros de infusión ambulatoria que adoptan protocolos antieméticos | +0.5% | América del Norte y UE, adopción temprana en zonas urbanas de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Adopción de antieméticos a base de cannabinoides impulsada por su legalización | +0.4% | América del Norte, mercados seleccionados de la UE | Corto plazo (≤ 2 años) |

| Herramientas de dosificación antiemética predictiva basadas en IA que mejoran la adherencia | +0.3% | Global, primero en mercados con avance tecnológico | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la incidencia de náuseas y vómitos inducidos por quimioterapia

Los volúmenes de tratamiento del cáncer siguen aumentando y hasta el 40% de los pacientes aún experimenta NVIQ irruptivo a pesar de la profilaxis con triple fármaco. Los regímenes altamente emetogénicos, como los protocolos basados en cisplatino, son los más problemáticos. Las poblaciones envejecidas de América del Norte y Europa Occidental experimentan síntomas más graves debido a la polifarmacia y el metabolismo más lento. China e India están ampliando centros oncológicos integrales que incorporan de manera rutinaria regímenes antieméticos basados en guías clínicas, lo que impulsa aún más la demanda[1]Future Medicine, "NVIQ Irruptivo a Pesar de la Triple Terapia," futuremedicine.com.

Creciente adopción clínica de antagonistas de 5-HT₃ para náuseas posoperatorias

Aproximadamente un tercio de los pacientes quirúrgicos experimenta náuseas y vómitos posoperatorios (NVPO), cifra que asciende al 80% en procedimientos laparoscópicos o ginecológicos de alto riesgo. La Administración de Alimentos y Medicamentos de los EE. UU. (FDA) publicó una guía preliminar en octubre de 2024 que alienta a los desarrolladores a adoptar enfoques farmacológicos combinados. Las guías europeas ahora favorecen los agentes 5-HT₃ de acción prolongada, como el palonosetrón, para la cirugía ambulatoria, lo que lleva a los hospitales a estandarizar estas formulaciones más recientes[2]Sociedad Europea de Anestesiología y Cuidados Intensivos, "Cuartas Guías de Consenso sobre NVPO," esaic.org.

Intensificación de la I+D hacia nuevas dianas antieméticas

Los desarrolladores están explorando mecanismos más allá del bloqueo clásico de neurotransmisores. Los agonistas del receptor GIP y los antagonistas de GFRAL-RET muestran actividad temprana en modelos preclínicos de NVIQ. Takeda avanzó TAK-105 a estudios de Fase 1, mientras que empresas japonesas persiguen agentes NK₁ de próxima generación con farmacocinética superior.

Expansión de los centros de infusión ambulatoria

Los pagadores prefieren la quimioterapia ambulatoria porque reduce los costes hospitalarios. Las redes de infusión ahora dependen de sistemas de pedidos electrónicos que recomiendan automáticamente la profilaxis antiemética por nivel de riesgo emetogénico. El control eficaz de la NVIQ reduce las visitas a urgencias no programadas, ahorrando miles de dólares por episodio e impulsando la adherencia al formulario.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión de precios por competencia de genéricos | -0.9% | Global, más pronunciado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Reacciones adversas a medicamentos que conducen a la interrupción del tratamiento | -0.6% | Global, mayor impacto en poblaciones de edad avanzada | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro de IFA concentrada en plantas chinas limitadas | -0.4% | Global, mercados dependientes de la cadena de suministro | Corto plazo (≤ 2 años) |

| Dispositivos portátiles de neuroestimulación oral como sustitutos no farmacéuticos | -0.3% | América del Norte y UE, perfiles demográficos con avance tecnológico | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Erosión de precios por competencia de genéricos

Los vencimientos de patentes de antagonistas de NK₁ y bloqueadores de serotonina provocan caídas de precio del 80% en los dos años siguientes al lanzamiento del genérico, lo que comprime los márgenes de las marcas y transforma los formularios hospitalarios.

Reacciones adversas a medicamentos que provocan la interrupción del tratamiento

La sedación provocada por la olanzapina o los síntomas extrapiramidales causados por los bloqueadores de dopamina llevan a algunos pacientes, especialmente los de edad avanzada, a abandonar el tratamiento. Las preocupaciones sobre la prolongación del intervalo QT con ciertos agentes 5-HT₃ limitan aún más su uso en cohortes con riesgo cardíaco.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fármaco: Dominio de la serotonina en medio del renacimiento de la dopamina

Los antagonistas de receptores de serotonina representan el 29,12% de los ingresos de 2025, siendo el pilar del mercado de fármacos antieméticos gracias a su eficacia demostrada y su favorable perfil de seguridad. Los antagonistas de dopamina registran actualmente la CAGR más rápida, del 6,08%, porque la olanzapina ofrece un fuerte alivio de las náuseas irruptivas. Los agentes NK₁ siguen siendo el pilar de la fase tardía y los glucocorticoides actúan como sinérgicos. La innovación reside en los agonistas de GIP y en los formatos a base de cannabinoides, que se incluyen en la categoría «otros» y apuntan hacia una futura diferenciación.

La clase serotoninérgica continúa gozando de amplia cobertura de reembolso en entornos hospitalarios y minoristas, por lo que las barreras de sustitución son bajas. Los antagonistas de dopamina ganan cuota en aquellos entornos donde los pagadores valoran el control robusto de los síntomas cuando la profilaxis estándar falla. A medida que proliferan los genéricos, los regímenes equilibrados de múltiples mecanismos que combinan el bloqueo de serotonina, dopamina y NK₁ sostienen las guías clínicas, proporcionando a las marcas consolidadas una vía para defender el volumen incluso cuando los precios unitarios caen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vía de Administración: La comodidad oral impulsa el liderazgo

La dosificación oral captó el 43,02% del mercado de fármacos antieméticos en 2025 y debería ampliar su liderazgo gracias a la preferencia de los pacientes y las tendencias ambulatorias. Los comprimidos o películas solubles se adaptan a los programas de tele-oncología y reducen el tiempo de enfermería. La terapia parenteral sigue siendo esencial durante los vómitos agudos o cuando la ingesta oral es imposible; los recientes inyectables en emulsión lipídica ofrecen inicio de acción rápido con perfiles de reacción en el sitio de infusión más suaves.

Los formatos transdérmicos y los inyectables de acción prolongada representan una fracción pequeña pero de rápida innovación. Los productos de depósito que cubren ventanas de quimioterapia de múltiples días reducen la carga de comprimidos, mientras que las bombas corporales favorecen la titulación personalizada. Estas plataformas podrían aumentar tanto la adherencia como la disposición a pagar, ayudando a los fabricantes a compensar la erosión de los genéricos en las presentaciones convencionales.

Por Aplicación: Liderazgo de la quimioterapia con impulso posoperatorio

La quimioterapia representó el 32,06% de los ingresos de 2025 y mantiene la mayor porción del tamaño del mercado de fármacos antieméticos porque los regímenes modernos siguen provocando náuseas severas. La triple terapia guiada por protocolos clínicos sustenta el elevado gasto por paciente. El uso posoperatorio crece más rápidamente, a una CAGR del 6,21%, a medida que aumentan las cirugías de un día y los hospitales vinculan la prevención de NVPO a estancias más cortas.

La gastroenteritis y otras indicaciones cotidianas siguen siendo sensibles al precio y están dominadas por genéricos. Las náuseas inducidas por radiación reciben una atención modesta a medida que se intensifican los regímenes de radioterapia de precisión. El mareo por movimiento y las náuseas relacionadas con el embarazo se enfrentan a la competencia de los dispositivos portátiles de neuroestimulación, lo que lleva a los fabricantes de medicamentos a invertir en perfiles de tolerabilidad superiores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El dominio minorista se enfrenta a la disrupción digital

Las farmacias minoristas controlaron el 45,02% de las ventas de 2025, beneficiándose de sus redes de establecimientos consolidadas y la facturación al seguro. Sin embargo, las farmacias en línea registran una CAGR del 6,12%, impulsadas por la telemedicina, la prescripción electrónica y la comodidad de la entrega a domicilio. Los hospitales siguen siendo influyentes en las decisiones de formulario para las marcas parenterales, pero los centros de infusión ambulatoria compran cada vez más directamente a distribuidores especializados.

Un modelo unificado de prestación y distribución farmacéutica permite a los integradores verticales negociar descuentos más favorables, alterando los fondos de beneficios. Los portales digitales directos al paciente también recopilan datos de adherencia que alimentan la analítica de IA, lo que permite a los fabricantes personalizar los servicios de apoyo y aumentar la fidelidad a la marca.

Análisis Geográfico

América del Norte controló el 38,35% de los ingresos de 2025 gracias a los elevados volúmenes de tratamiento del cáncer, la cobertura aseguradora para medicamentos de marca y la adopción temprana de software de dosificación asistido por IA. Las aprobaciones de la FDA de EE. UU., como APONVIE y CINVANTI, frecuentemente establecen un precedente global, otorgando ventaja de primer lanzamiento antes de la llegada de los genéricos. Sin embargo, la intensa negociación de precios por parte de los gestores de prestaciones farmacéuticas obliga a las empresas a demostrar diferenciación clínica o arriesgarse a descuentos pronunciados en el formulario.

��������-�ʲ���í�ھ����� registra la CAGR más rápida, del 6,46%, hasta 2031. ������ó�� impulsa la innovación con aprobaciones de agentes NK₁ de próxima generación, como el fosnetupitant, mientras que la expansión de los centros oncológicos de China multiplica los inicios de tratamiento de pacientes a pesar de la presión nacional para adquirir genéricos. Los productores de biosimilares de India suministran ondansetrón y aprepitant de bajo coste, ampliando el alcance a ciudades de segundo nivel y apoyando un crecimiento constante de unidades.

Europa ofrece una perspectiva madura pero estable. La revisión centralizada de la Agencia Europea de Medicamentos (EMA) acelera los lanzamientos panregionales; sin embargo, las evaluaciones de tecnología sanitaria a nivel de cada país exigen una clara relación coste-efectividad. Las recientes actualizaciones de las guías de la Sociedad Europea de Oncología Médica (ESMO) hacen hincapié en los resultados notificados por los pacientes, instando a los fabricantes a demostrar una mejor tolerabilidad para asegurar los niveles premium. Las licitaciones hospitalarias frecuentemente agrupan los antieméticos con los contratos de quimioterapia, por lo que los proveedores posicionan los productos combinados o de acción prolongada como diferenciadores de valor.

Panorama Competitivo

La competencia está moderadamente concentrada. Ninguna empresa supera el 15% de cuota porque las guías clínicas exigen regímenes multifarmacológicos, distribuyendo los ingresos entre mecanismos y fabricantes. Las grandes empresas globales como Pfizer, Merck y GlaxoSmithKline compiten con compañías especializadas como Heron Therapeutics y Acacia Pharma. Los actores de marca defienden el valor con combinaciones de dosis fija, inyectables de liberación prolongada y plataformas digitales de adherencia.

Los vencimientos de patentes hasta 2027 erosionan la exclusividad de las clases NK₁ y serotoninérgica, desplazando los ingresos hacia genéricos orientados al volumen. En respuesta, los innovadores apuntan a nueva biología, como la modulación de GIP o GFRAL-RET, con el objetivo de obtener designaciones de medicamento huérfano o de avance terapéutico para asegurar un mayor reembolso. Las alianzas digitales proporcionan aplicaciones que predicen el riesgo de náuseas y recomiendan dosificaciones personalizadas, sustentando una diferenciación orientada al servicio.

La expansión geográfica es un factor esencial. Las multinacionales otorgan licencias de formulaciones a socios locales en China o Brasil para acceder a mercados de precios controlados manteniendo flujos de regalías. Las redes de infusión respaldadas por capital privado en EE. UU. firman acuerdos de suministro específicos por producto, otorgando posicionamiento preferencial a las empresas que ofrecen apoyo logístico y paneles de evidencia del mundo real. La resiliencia de la cadena de suministro también emerge como un signo de fiabilidad ante el escrutinio geopolítico de las plantas chinas de IFA, lo que lleva a algunas empresas a contar con proveedores duales de ingredientes en India o Europa.

Líderes del Sector Global de Fármacos Antieméticos

Pfizer Inc

Johnson & Johnson Services Inc

Merck and Co Inc.

GSK plc

Sanofi S.A.

Merck & Co., Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Heron Therapeutics reportó ingresos de 2024 de USD 144,2 millones, un aumento del 14%, impulsado por la expansión de CINVANTI y APONVIE.

- Enero de 2025: La FDA emitió una carta de respuesta completa para las cápsulas TRADIPITANT de Vanda en gastroparesia debido a datos insuficientes de seguridad y eficacia.

- Junio de 2024: EA Pharma licenció EA1080, un antagonista oral de la integrina α4β7, de Ensho Therapeutics para la enfermedad inflamatoria intestinal, con ensayos de Fase 2 planificados para 2025.

- Octubre de 2024: La FDA publicó una guía preliminar que alienta el desarrollo de fármacos de múltiples mecanismos para la prevención de NVPO.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de fármacos antieméticos como todos los medicamentos de venta con y sin receta que previenen o tratan las náuseas o los vómitos provocados por la quimioterapia, la gastroenteritis, la cirugía, el embarazo y el mareo. Los valores recogen los ingresos ex-fabricante que fluyen a través de las farmacias hospitalarias, minoristas y en línea en más de 40 naciones que en conjunto representan más del 95% de los volúmenes mundiales de oncología y cirugía.

Exclusión del ámbito de aplicación: productos como los suplementos de jengibre, los dispositivos de acupresión y el cannabis medicinal vendido únicamente a través de dispensarios quedan fuera de esta evaluación.

������Գٲ�����ó��

- Por Tipo de Fármaco

- Antagonistas de Receptores de Serotonina

- Antagonistas de Receptores de Dopamina

- Antagonistas de Receptores de Neurocinina-1 (NK₁)

- Glucocorticoides

- ���Գپ����DZ�����é���������Dz�

- Otros

- Por Aplicación

- Quimioterapia

- Gastroenteritis

- Posoperatorio

- Otros

- Por Vía de Administración

- Oral

- Parenteral

- Transdérmico y Otros

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- �ұ�Dz�������í��

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con farmacéuticos de hospital, oncólogos, anestesistas y asesores de pago de Norteamérica, Europa y las principales economías asiáticas. Sus comentarios confirmaron los cambios de régimen impulsados por las directrices, los niveles de adopción fuera de indicación y la erosión prevista de los precios de los genéricos, lo que nos ayudó a ajustar los multiplicadores de la demanda y validar los rangos de ASP.

Investigación documental

Revisamos los archivos de incidencia de cáncer de la OMS, los conjuntos de datos de altas quirúrgicas de la OCDE, las revisiones de población de las Naciones Unidas, los formularios nacionales y el Libro Naranja de la FDA para trazar un mapa de los grupos de pacientes tratados. Los informes comerciales de la International Society of Oncology Pharmacy Practitioners y la American Gastroenterological Association aportaron normas de dosificación. Los informes 10-K de las empresas, los informes para inversores y la información sobre precios, enriquecidos con los análisis de noticias de Dow Jones Factiva y los informes financieros de D&B Hoovers, aportaron información sobre las tendencias del precio medio de venta (PVV). Las fuentes citadas ilustran la amplitud de las consultas, y se comprobó la coherencia de varios repositorios adicionales.

Dimensionamiento y previsión del mercado

Un modelo descendente comienza con ciclos anuales de quimioterapia, recuentos de cirugía hospitalaria, notificaciones de casos de gastroenteritis y volúmenes de guiones de mareo. Tras aplicar los ratios de penetración de los tratamientos, multiplicamos la demanda unitaria resultante por los ASP combinados. Los roll-ups de proveedores para una docena de grandes fabricantes y las comprobaciones de canal actúan como un control de sentido ascendente antes de los ajustes. Las previsiones se basan en una regresión multivariante que vincula los impulsores de la demanda a la incidencia prevista del cáncer, el crecimiento de los procedimientos, la penetración de los genéricos y los controles de precios ajustados a la inflación. Las referencias regionales orientan la asignación cuando los datos nacionales son escasos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión analítica de dos niveles; las anomalías provocan nuevos contactos con expertos y comprobaciones cruzadas con bases de datos de prescripción independientes. Mordor actualiza cada modelo anualmente y publica actualizaciones provisionales cuando surgen lanzamientos, retiradas o cambios de reembolso significativos.

Por qué el mercado de fármacos antieméticos de Mordor manda en fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas eligen indicaciones, combinaciones de canales e hipótesis monetarias diferentes.

Al anclar las cifras a los volúmenes de pacientes tratados, las auditorías anuales de ASP y la validación primaria continua, ���ϲ����� ofrece una línea de base equilibrada en la que los planificadores pueden confiar.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 7,74 B (2025) | Inteligencia de Mordor | - |

| USD 7,90 B (2024) | Consultoría global A | excluye los segmentos OTC y utiliza tipos de cambio más antiguos |

| USD 8,12 B (2024) | Portal industrial B | supone una erosión plana de los precios sin validación primaria |

| 6.440 MILLONES DE DÓLARES (2025) | Consultoría regional C | cubre regiones limitadas y omite la demanda de cinetosis |

Las diferencias proceden principalmente de canales omitidos, curvas de erosión no probadas o cortes geográficos estrechos.

Al basar cada paso en variables transparentes y comprobaciones de múltiples fuentes, ���ϲ����� ofrece una visión fiable para la toma de decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fármacos antieméticos?

El mercado está valorado en USD 8.200 millones en 2026 y se prevé que alcance USD 10.950 millones en 2031.

¿Qué clase de fármaco lidera los ingresos en el mercado de fármacos antieméticos?

Los antagonistas de receptores de serotonina ocupan la primera posición con una cuota del 29,12% en 2025.

¿Qué segmento de aplicación crece más rápidamente?

Las náuseas y vómitos posoperatorios muestran la CAGR más alta, del 6,21%, hasta 2031.

¿Por qué las farmacias en línea están ganando terreno?

Los canales digitales ofrecen transparencia de precios, entrega a domicilio e integración con la telemedicina, respaldando una CAGR del 6,12%.

¿Qué región se expandirá más rápidamente?

Se proyecta que ��������-�ʲ���í�ھ����� crezca a una CAGR del 6,46% gracias a los grandes grupos de pacientes y el aumento del gasto en atención sanitaria.

¿Cómo se defienden las empresas frente a la erosión de los genéricos?

Las empresas invierten en formulaciones de acción prolongada, productos combinados y herramientas de dosificación digital para sostener el valor de la marca.

Última actualización de la página el: