Tamaño y Cuota del Mercado de Inhibidores de Puntos de Control Inmunológico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

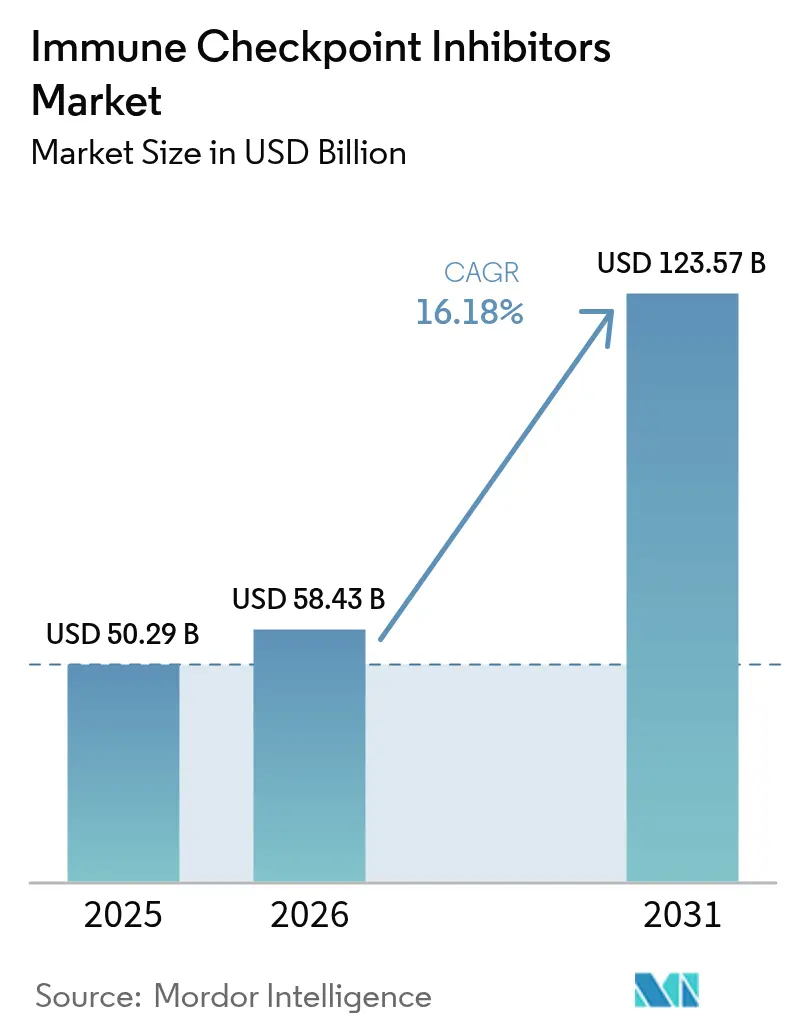

| Tamaño del Mercado (2026) | 58.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 123.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.18% CAGR |

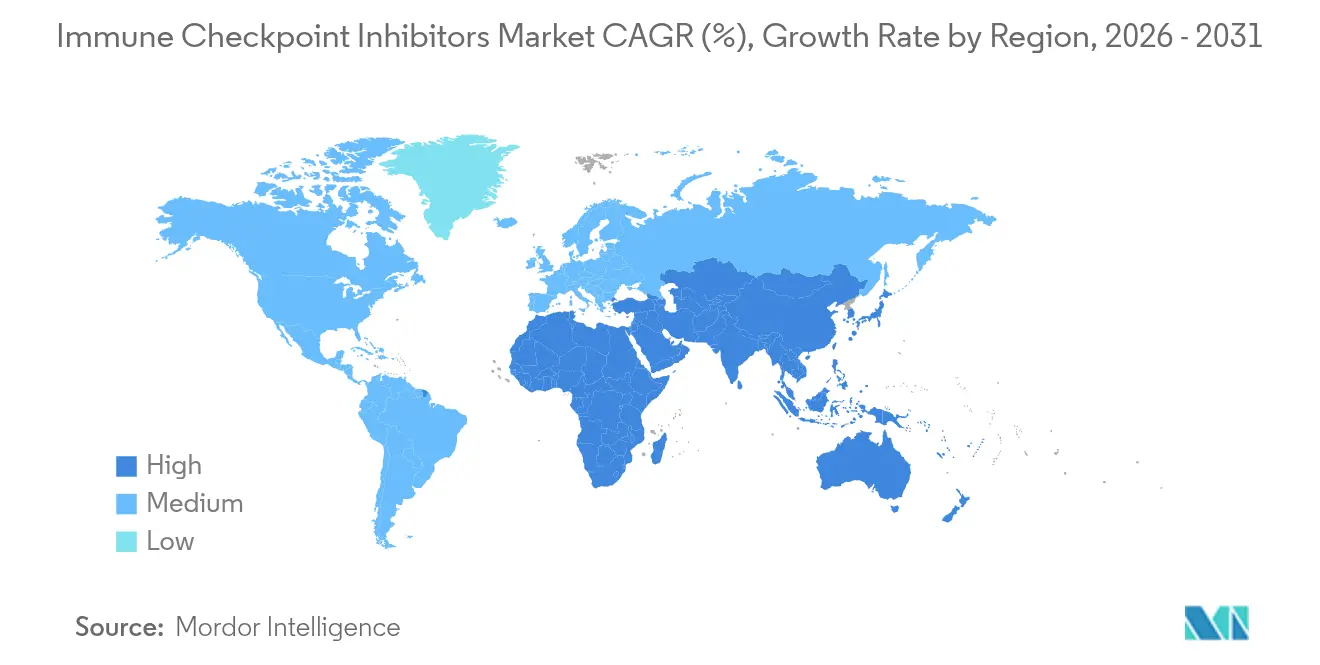

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

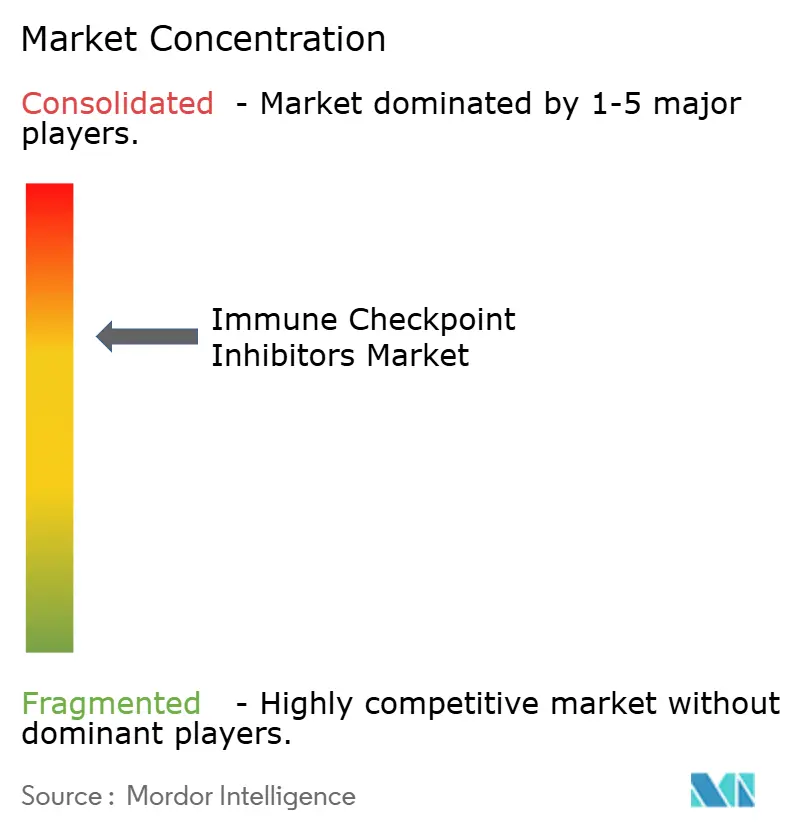

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inhibidores de Puntos de Control Inmunológico por ���ϲ�����

Se espera que el tamaño del mercado de inhibidores de puntos de control inmunológico crezca de 50,29 mil millones de USD en 2025 a 58,43 mil millones de USD en 2026 y se pronostica que alcance los 123,57 mil millones de USD en 2031 a una CAGR del 16,18% durante 2026-2031.

El crecimiento se sustenta en la ampliación de las aprobaciones regulatorias, la rápida adopción de regímenes de combinación y nuevas dianas de siguiente generación como LAG-3, TIGIT y TIM-3. Las formulaciones subcutáneas que liberan las sillas de infusión, el descubrimiento de biomarcadores guiado por IA que eleva las tasas de respuesta y el traslado de las terapias a entornos perioperatorios continúan ampliando los grupos de pacientes elegibles. La creciente actividad de fusiones y adquisiciones, ejemplificada por la adquisición de Checkpoint Therapeutics por parte de Sun Pharmaceutical por 416 millones de USD, subraya la importancia estratégica de los activos en fase avanzada. La acelerada adopción en Asia, la dinámica ajustada de precios en Estados Unidos y la llegada de biosimilares reconfigurarán las tácticas competitivas hasta 2030.

Conclusiones Clave del Informe

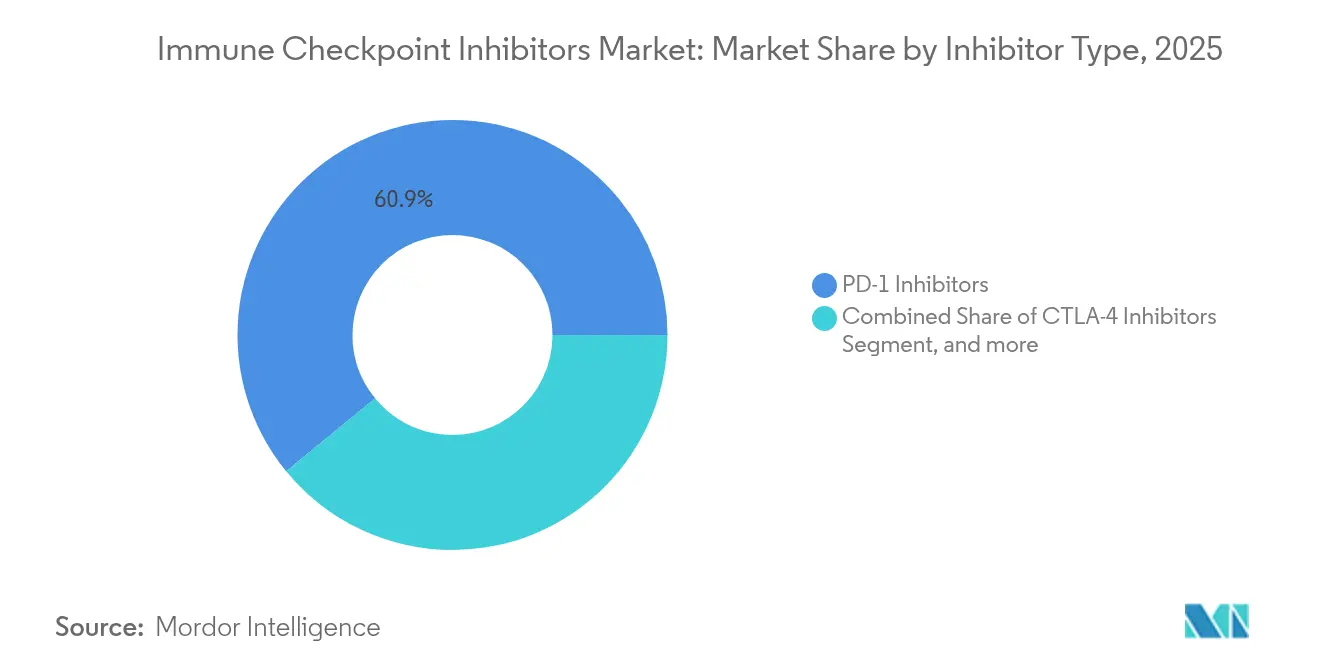

- Por tipo de inhibidor, las moléculas de PD-1 lideraron con una cuota de ingresos del 60,92% del mercado de inhibidores de puntos de control inmunológico en 2025, mientras que los activos de LAG-3 tienen una proyección de expansión a una CAGR del 17,49% hasta 2031.

- Por indicación, el cáncer de pulmón de células no pequeñas representó el 26,34% de la cuota del mercado de inhibidores de puntos de control inmunológico en 2025, mientras que el cáncer de pulmón de células pequeñas avanza a una CAGR del 22,55% hasta 2031.

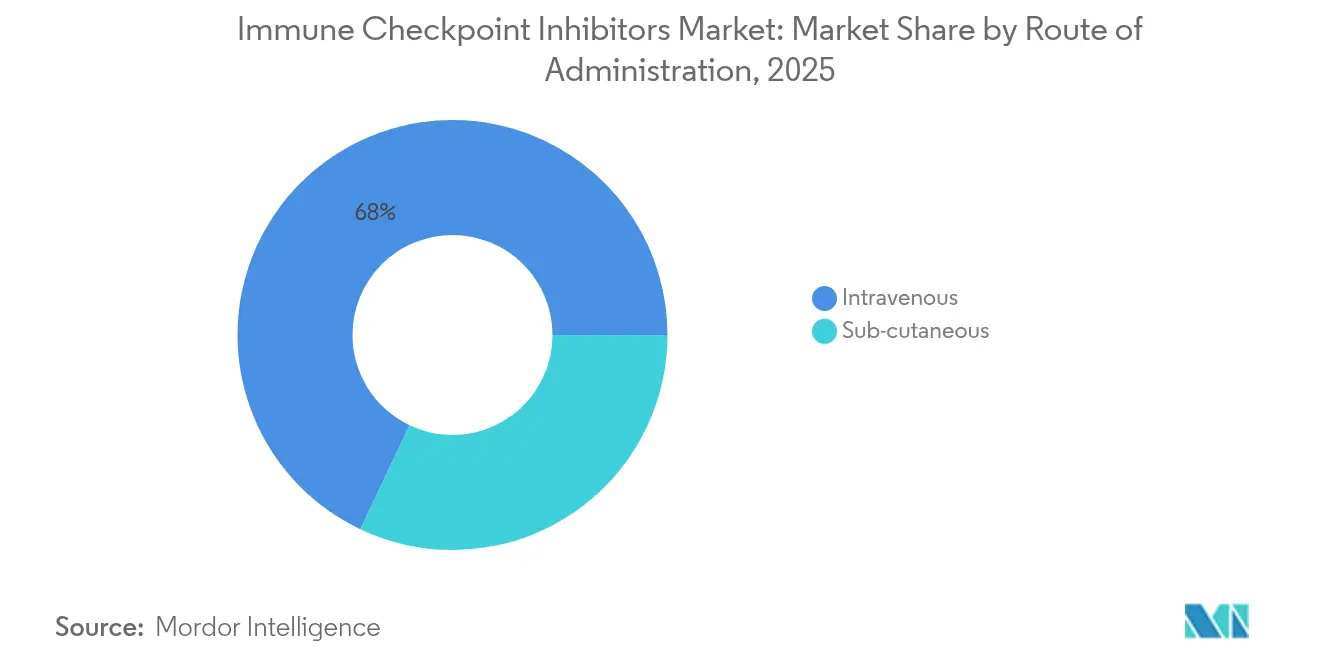

- Por vía de administración, la administración intravenosa representó el 67,95% del tamaño del mercado de inhibidores de puntos de control inmunológico en 2025; los formatos subcutáneos están proyectados para crecer a una CAGR del 25,4% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias retuvieron el 56,88% del tamaño del mercado de inhibidores de puntos de control inmunológico en 2025; las farmacias en línea registran una CAGR prevista del 19,95% hasta 2031.

- Por región, América del Norte capturó el 36,74% de cuota en 2025, mientras que ��������-�ʲ���í�ھ����� tiene una proyección de expansión a una CAGR del 19,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inhibidores de Puntos de Control Inmunológico

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de inversiones en I+D y ensayos clínicos | +2.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Mayor número de aprobaciones de productos y designaciones especiales | +3.2% | Global | Corto plazo (≤ 2 años) |

| Expansión hacia líneas de tratamiento más tempranas y entornos adyuvantes | +4.1% | América del Norte, Europa, Asia | Mediano plazo (2-4 años) |

| Descubrimiento de biomarcadores impulsado por IA | +2.5% | Centros tecnológicos globales | Largo plazo (≥ 4 años) |

| Crecimiento de formulaciones subcutáneas | +1.9% | Global | Corto plazo (≤ 2 años) |

| Biosimilares de fabricación local | +1.8% | ��������-�ʲ���í�ھ�����, MEA, América Latina | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de Inversiones en I+D y Ensayos Clínicos

Las empresas farmacéuticas incrementan sus compromisos de capital con las carteras de inhibidores de puntos de control inmunológico, con Bristol Myers Squibb reportando un aumento del 21% en los ingresos de la cartera de crecimiento de los programas de inmuno-oncología en 2025.[1]Bristol Myers Squibb, "Presentación para Inversores del 1.º Trimestre de 2025," bms.com Novartis destinó más de 5.500 millones de USD a licencias y adquisiciones en 2024, lo que refleja un giro urgente ante los inminentes vencimientos de patentes. La reforma regulatoria de India posterior a 2019 posiciona al país como un lugar rentable para los ensayos oncológicos globales, atrayendo a patrocinadores que buscan grandes poblaciones sin tratamiento previo. La inflación del pipeline acelera la experimentación de primera clase en torno a LAG-3, TIGIT y construcciones biespecíficas que podrían redefinir las combinaciones estándar de tratamiento.

Mayor Número de Aprobaciones de Productos y Designaciones Especiales

Los organismos reguladores aceleran las presentaciones bajo los marcos de análisis innovador, revisión prioritaria y medicamento huérfano. La FDA aprobó retifanlimab-dlwr para el carcinoma del canal anal en 2025, y cosibelimab-ipdl se convirtió en la primera terapia anti-PD-L1 para el carcinoma escamoso cutáneo de células en 2024.[2]Administración de Alimentos y Medicamentos de Estados Unidos, "Aprobaciones de la FDA para Medicamentos Oncológicos," fda.gov Las aprobaciones de la Agencia Europea de Medicamentos para las extensiones de tislelizumab y nivolumab-ipilimumab en el carcinoma hepatocelular reflejan este impulso.[3]Agencia Europea de Medicamentos, "Aspectos Destacados de Medicamentos Humanos 2024," ema.europa.eu Las aprobaciones independientes del tejido, tipificadas por pembrolizumab para tumores con dMMR, recompensan a las empresas con sólidos conjuntos de datos de biomarcadores. Las vías más rápidas acortan los tiempos de aceleración de ingresos e intensifican la competencia por la ventaja de ser el primero en actuar.

Expansión de los Inhibidores de Puntos de Control Inmunológico hacia Líneas de Tratamiento Más Tempranas y Entornos Adyuvantes

Los inhibidores de puntos de control migran del rescate metastásico a la intención curativa. Pembrolizumab prolongó la supervivencia libre de eventos en el cáncer de cabeza y cuello perioperatorio de 30,4 meses a 51,8 meses. La aprobación de China de Keytruda más quimioterapia en el cáncer de pulmón de células no pequeñas neoadyuvante basada en los datos de KEYNOTE-671 ilustra la adopción global de la inmunoterapia prequirúrgica. La intervención más temprana promete menores costos sanitarios a largo plazo y una mayor supervivencia, pero presiona a los diagnósticos para refinar la selección de pacientes.

Descubrimiento de Biomarcadores Impulsado por IA que Eleva las Tasas de Respuesta

Los modelos de aprendizaje automático superan a los biomarcadores tradicionales, logrando un AUC de 0,864 en cohortes de predicción de respuesta en el cáncer de pulmón de células no pequeñas. La FDA autorizó el ensayo PD-L1 SP263 como diagnóstico complementario utilizando análisis mejorado por IA. Las empresas emergentes que integran señales de citocinas y vesículas extracelulares amplían el conjunto de herramientas predictivas y reducen el desgaste en fases tardías.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo del tratamiento y barreras de reembolso | -2.1% | Global, agudo en países de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Eventos adversos relacionados con el sistema inmunológico | -1.4% | Global | Corto plazo (≤ 2 años) |

| Resistencia adaptativa en tumores "fríos" | -1.8% | Global | Largo plazo (≥ 4 años) |

| Erosión de precios por biosimilares | -2.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto Costo del Tratamiento y Barreras de Reembolso

Los costos mensuales de terapia en Estados Unidos oscilan entre 11.961 y 15.043 USD a pesar de una clase con mucha competencia, lo que presiona los presupuestos de los pagadores y limita la adopción en entornos de bajos ingresos. Los productos de referencia de Medicare registraron recortes de tarifas del 32,7% cinco años después de la entrada de biosimilares, y los biosimilares cayeron un 50,3%, lo que pone en riesgo los márgenes sostenibles. La Ley de Reducción de la Inflación comprime aún más el reembolso de la farmacia especializada, amenazando los modelos de dispensación médicamente integrada.

Resistencia Adaptativa en Tumores "Fríos" que Limita la Durabilidad

Las mutaciones en STK11, KEAP1 y JAK dificultan la infiltración inmunológica, limitando la durabilidad de la respuesta. Solo el 20% de los tumores sólidos permanecen altamente sensibles, lo que impulsa estrategias biespecíficas como el constructo PD-1/LAG-3 de EMB-02, que produjo una respuesta del 6,4% en ensayos iniciales. La conversión de tumores fríos en calientes sigue siendo un objetivo central de investigación.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Inhibidor: Las Nuevas Dianas de Siguiente Generación Desafían el Dominio de PD-1

Los agentes de PD-1 generaron el 60,92% de los ingresos del mercado de inhibidores de puntos de control inmunológico en 2025, respaldados por las franquicias de Keytruda y Opdivo. Las moléculas de LAG-3, como relatlimab, exhiben una CAGR del 17,49%, apoyadas por la adopción en melanoma. Los productos de PD-L1 se benefician de las etiquetas independientes del tejido, mientras que los puntos de control de CTLA-4 se desplazan hacia roles de agentes combinados. Los pipelines de TIGIT y TIM-3 avanzan de manera desigual, lo que refleja una biología matizada y resultados mixtos. Los anticuerpos biespecíficos que conectan PD-1 con dianas de LAG-3 o VEGF pueden compensar los estancamientos de la monoterapia y renovar los ciclos de propiedad intelectual.

Una gama cada vez más amplia de pequeñas moléculas orales de LAG-3 en investigación subraya la demanda de inmunomodulación oral rentable. Esta diversificación de modalidades amplía las opciones para los prescriptores y mitiga los patrones de resistencia inherentes al bloqueo de un único punto de control.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Indicación: El Cáncer de Pulmón de Células Pequeñas Emerge como una Oportunidad de Alto Crecimiento

El cáncer de pulmón de células no pequeñas controló el 26,34% de los ingresos del mercado de inhibidores de puntos de control inmunológico en 2025, manteniendo el dominio en la línea frontal. El cáncer de pulmón de células pequeñas registra la expansión más rápida con una CAGR del 22,55%, impulsado por las limitadas opciones históricas y los beneficios duraderos de las combinaciones de anti-PD-L1 más quimioterapia. El melanoma sostiene una adopción constante a través de las aprobaciones de la combinación con LAG-3. El carcinoma de células renales y el carcinoma hepatocelular responden bien a las combinaciones IO-VEGF. El cáncer urotelial aprovecha las sinergias de los conjugados anticuerpo-fármaco, con enfortumab vedotin más pembrolizumab duplicando la supervivencia global frente a la quimioterapia.

La medicina de precisión impulsa la diferenciación a medida que el estado de inestabilidad de microsatélites, la carga mutacional tumoral y la expresión de PD-L1 refinan las opciones terapéuticas. Las intervenciones en estadios más tempranos trasladan el volumen de los entornos metastásicos a los adyuvantes, alterando el flujo de trabajo oncológico y la asignación de recursos.

Por Vía de Administración: La Revolución ���ܲ����ܳ�á�Ա� Aborda las Restricciones de Infraestructura

La infusión intravenosa generó el 67,95% de los ingresos del mercado de inhibidores de puntos de control inmunológico en 2025, favorecida por los protocolos establecidos y la familiaridad con el reembolso. Los formatos subcutáneos crecen a una CAGR del 25,4% a medida que las inyecciones de dos minutos reemplazan a las infusiones de treinta minutos. La administración de grandes volúmenes habilitada por hialuronidasa se expande a los consultorios comunitarios, reduciendo los costos indirectos como el tiempo de silla y la mano de obra de enfermería.

Las opciones subcutáneas mensuales como crovalimab ilustran la prima de conveniencia para el paciente. Los autoinyectores integrados en dispositivos en desarrollo prometen la administración en el hogar, con el potencial de trasladar volúmenes hacia vías de atención ambulatoria.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: La Transformación Digital Reconfigura los Modelos de Acceso

Las farmacias hospitalarias retuvieron el 56,88% de los ingresos del mercado de inhibidores de puntos de control inmunológico en 2025, lo que refleja las necesidades de seguimiento estrecho. Los actores en línea registran una CAGR del 19,95%, impulsados por la maduración de la logística de cadena de frío y la adopción de la tele-oncología.

Las farmacias minoristas amplían sus unidades especializadas para capturar el negocio derivado de la externalización hospitalaria. Los contratos basados en valor requieren un seguimiento sofisticado de la adherencia, lo que impulsa las inversiones en plataformas de análisis en tiempo real e informes de eventos adversos.

Análisis Geográfico

América del Norte representó el 36,74% de los ingresos del mercado de inhibidores de puntos de control inmunológico en 2025, respaldada por el favorable reembolso y la densidad de ensayos clínicos. ��������-�ʲ���í�ھ����� crece a una CAGR del 19,56% gracias a la convergencia regulatoria y los incentivos de fabricación local. La Administración Nacional de Productos Médicos de China autorizó Keytruda para el cáncer de pulmón de células no pequeñas neoadyuvante, destacando la agilidad regional. ������ó�� se beneficia de innovadores nacionales como Ono Pharmaceutical en inmuno-oncología.

Europa demuestra un crecimiento constante a través de vías regulatorias armonizadas y la adopción de la atención sanitaria basada en valor, con las múltiples aprobaciones de la Agencia Europea de Medicamentos en 2024-2025 para combinaciones de inhibidores de puntos de control que indican una expansión continuada del mercado. El énfasis de la región en la evaluación de tecnologías sanitarias y el análisis de costo-efectividad determina las estrategias de acceso al mercado y las negociaciones de precios. Oriente Medio y África representan oportunidades emergentes con necesidades médicas insatisfechas significativas, aunque enfrentan retos de accesibilidad económica que limitan la adopción generalizada de inmunoterapias a precios premium. El potencial de crecimiento de América del Sur se centra en Brasil y Argentina, donde las mejoras regulatorias y las inversiones en infraestructura sanitaria crean oportunidades para la expansión del mercado. La evolución del panorama geográfico refleja patrones más amplios de desarrollo económico y maduración del sistema de salud, con mercados emergentes que demandan cada vez más capacidades de fabricación local y acuerdos de transferencia tecnológica para garantizar un acceso sostenible a terapias innovadoras contra el cáncer.

Panorama Competitivo

El mercado de inhibidores de puntos de control inmunológico está moderadamente concentrado, pero es intensamente disputado por empresas multinacionales consolidadas y competidores respaldados por capital de riesgo. El Keytruda de Merck apunta a ventas de 22.200 millones de USD en 2025, mientras que la franquicia Opdivo de Bristol Myers Squibb generó 2.390 millones de USD en el segundo trimestre de 2024. Los líderes extienden los ciclos de vida mediante reformulaciones subcutáneas, nuevas combinaciones y alianzas en biomarcadores. La adquisición de Checkpoint Therapeutics por parte de Sun Pharmaceutical por 416 millones de USD tras la aprobación de Unloxcyt ilustra los movimientos adquisitivos para asegurar activos de primera clase.

Los programas biespecíficos avanzan, tipificados por BNT327 (PD-1/VEGF) en ensayos de Fase III e ivonescimab (PD-1/VEGF) superando a Keytruda en comparación directa. Las empresas de biomarcadores habilitadas por IA compiten con los diagnósticos internos a medida que la prescripción de precisión se convierte en una palanca de ingresos. Los competidores de biosimilares en Asia reducen los precios, pero deben demostrar intercambiabilidad y asegurar la confianza de los pagadores. Los participantes del mercado priorizan la integración vertical que vincula el fármaco, el diagnóstico y los activos de apoyo digital al paciente en un ecosistema que preserva la cuota a pesar de la compresión de precios.

Líderes de la Industria de Inhibidores de Puntos de Control Inmunológico

Bristol Myers Squibb Company

Regeneron Pharmaceuticals Inc

F. Hoffmann-La Roche AG

AstraZeneca

Merck & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Bristol Myers Squibb se asoció con BioNTech para desarrollar BNT327, un fármaco oncológico biespecífico que actúa sobre las vías de PD-1 y VEGF, ingresando a ensayos de Fase III en múltiples tipos de cáncer y representando un cambio estratégico hacia enfoques de inmunomodulación multidiana.

- Mayo de 2025: La FDA aprobó retifanlimab-dlwr (Zynyz) para el tratamiento del carcinoma escamoso de células del canal anal localmente recurrente irresecable o metastásico, tanto como terapia de combinación con carboplatino y paclitaxel como en monoterapia, demostrando una supervivencia libre de progresión mediana de 9,3 meses frente a 7,4 meses para el placebo.

- Abril de 2025: Bristol Myers Squibb reportó ingresos del primer trimestre de 2025 de 11.200 millones de USD con la Cartera de Crecimiento generando 5.600 millones de USD, un incremento del 16%, impulsado por las ventas de Opdivo de 2.300 millones de USD, y elevó la orientación para todo el año a entre 45.800 y 46.800 millones de USD.

- Febrero de 2025: La FDA aceptó una solicitud de licencia biológica suplementaria para la combinación de nivolumab más ipilimumab como tratamiento de primera línea para el cáncer colorrectal irresecable/metastásico con MSI-H/dMMR, con fecha objetivo de acción del 23 de junio de 2025, basada en los resultados del ensayo CheckMate 8HW.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los inhibidores de puntos de control inmunitarios como los ingresos globales generados por los anticuerpos monoclonales de prescripción que bloquean PD-1, PD-L1, CTLA-4, LAG-3, TIGIT, TIM-3 y otras dianas de nueva generación utilizadas para indicaciones oncológicas en todas las líneas de terapia. Según ���ϲ�����, los valores reflejan las ventas ex fábrica convertidas a dólares constantes de 2025.

Exclusión del ámbito de aplicación: Excluimos los diagnósticos complementarios, los constructos biespecíficos o CAR-T y cualquier venta contabilizada dentro de clases de inmunoterapia más amplias.

������Գٲ�����ó��

- Por Tipo de Inhibidor

- Inhibidores de CTLA-4

- Inhibidores de PD-1

- Inhibidores de PD-L1

- Inhibidores de LAG-3

- Inhibidores de TIGIT

- TIM-3 y Otros Puntos de Control de Siguiente Generación

- Por Indicación

- Cáncer de Pulmón de Células No Pequeñas (NSCLC)

- Cáncer de Pulmón de Células Pequeñas (SCLC)

- Melanoma

- Carcinoma de Células Renales

- Cánceres de Cabeza y Cuello

- Cáncer Urotelial y de Vejiga

- Carcinoma Hepatocelular

- Linfoma de Hodgkin

- Otros Cánceres

- Por Vía de Administración

- Intravenosa

- ���ܲ����ܳ�á�Ա�

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a oncólogos en ejercicio, jefes de compras de hospitales y expertos regionales en reembolsos de Norteamérica, Europa, ��������-�ʲ���í�ھ����� y Latinoamérica. En estas conversaciones se validaron las tasas de penetración, los cambios en el cumplimiento de las dosis hacia la dosificación plana y las preferencias subcutáneas emergentes, con lo que se refinaron las variables del modelo y se descartaron las anomalías de la investigación documental.

Investigación documental

Empezamos por trazar las tendencias de la carga de enfermedad a través de fuentes abiertas como GLOBOCAN de la OMS, SEER y las estadísticas sanitarias de la OCDE; estas fuentes proporcionaron una visión fundamentada de la incidencia del cáncer, la prevalencia y los grupos de pacientes tratados. Se realizó un seguimiento de los procesos reguladores en la FDA, la EMA y ClinicalTrials.gov para conocer los plazos de lanzamiento y las ampliaciones de las indicaciones. Los corredores de precios se cotejaron en los informes anuales y los 10-K, mientras que los flujos de envío se verificaron a través de los datos comerciales de Volza. D&B Hoovers complementó las divisiones de ingresos a nivel de empresa. Otras muchas bases de datos y revistas especializadas sirvieron de base a supuestos más reducidos; la lista anterior es ilustrativa, no exhaustiva.

Dimensionamiento y previsión del mercado

Primero se realizó una cohorte de pacientes descendente, utilizando la incidencia del cáncer, la proporción de pacientes en fase avanzada, la elegibilidad para el tratamiento y los ratios de adopción de puntos de control. Los resultados se sometieron a pruebas de estrés con comprobaciones ascendentes selectivas: muestras de ASP multiplicadas por el volumen de las auditorías hospitalarias y las llamadas al canal de distribución. Los factores clave del modelo son la erosión del precio medio del tratamiento, la cadencia de lanzamiento de nuevos objetivos, el retraso regional en el reembolso y la adopción de adyuvantes. Las previsiones para 2025-2030 se obtuvieron mediante regresión multivariante frente a las curvas históricas de consumo, y el análisis de escenarios se ajustó en función del desgaste de la cartera de productos. Las lagunas en los indicadores ascendentes se cubrieron con medias ponderadas de mercados comparables.

Ciclo de validación y actualización de datos

Los resultados se someten a revisiones por parte de analistas de tres niveles; los umbrales de variación dan lugar a nuevas comprobaciones con los entrevistados, y los modelos se actualizan anualmente, con actualizaciones provisionales cada vez que se producen aprobaciones, retiradas o cambios de política importantes.

Por qué la línea de base de los inhibidores del punto de control inmunitario de Mordor es fiable

Las estimaciones publicadas suelen ser divergentes, y reconocemos que los lectores ven una gran variedad de cifras en los dominios públicos.

Las divergencias suelen deberse a la falta de correspondencia en el alcance, las conversiones de divisas y las diferentes cadencias de actualización antes de que los lanzamientos de nuevos medicamentos alcancen su punto álgido de ventas.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 50,29 B (2025) | Inteligencia de Mordor | - |

| USD 57,43 B (2024) | Consultoría global A | Excluye los puntos de control de nueva generación y mantiene los ingresos por precio de lista sin normalización de descuentos. |

| USD 47,40 B (2023) | Diario profesional B | Utiliza datos de envíos y contabiliza regímenes combinados, lo que provoca un doble recuento |

| USD 40,10 B (2022) | Asociación sectorial C | Año base más antiguo y curva de absorción conservadora, con una cobertura limitada de países asiáticos. |

En resumen, la combinación equilibrada de variables transparentes, actualizaciones puntuales y validación por capas convierte la línea de base de Mordor en un punto de partida fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de inhibidores de puntos de control inmunológico?

El mercado de inhibidores de puntos de control inmunológico se sitúa en 58,43 mil millones de USD en 2026 y se proyecta que se duplique con creces para 2031.

¿Qué clase de inhibidor ostenta la mayor cuota de mercado?

Los inhibidores de PD-1 representan el 60,92% de los ingresos, respaldados por Keytruda y Opdivo.

¿Por qué son importantes las formulaciones subcutáneas?

La administración subcutánea reduce el tiempo de administración a minutos, alivia las restricciones de capacidad de infusión y favorece los modelos de tratamiento ambulatorio.

¿Qué tipo de cáncer crece más rápidamente para los inhibidores de puntos de control?

El cáncer de pulmón de células pequeñas registra la CAGR más alta del 22,55% hasta 2031 debido a las limitadas opciones históricas y las nuevas aprobaciones de combinaciones.

¿Cómo afectarán los biosimilares a los precios?

Los datos de Medicare muestran que los productos de referencia de inhibidores de puntos de control pueden enfrentar recortes de precios de más del 30% dentro de los cinco años posteriores a la entrada de biosimilares, presionando los márgenes y acelerando los contratos basados en valor.

¿Qué papel desempeña la IA en este mercado?

La IA mejora el descubrimiento de biomarcadores y la estratificación de pacientes, elevando las tasas de respuesta y reduciendo los fracasos en ensayos clínicos en fase avanzada para los inhibidores de siguiente generación.

Última actualización de la página el: