Tamaño y Cuota del Mercado de Medicamentos Antiinflamatorios No Esteroideos (AINE)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.67% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Antiinflamatorios No Esteroideos (AINE) por ���ϲ�����

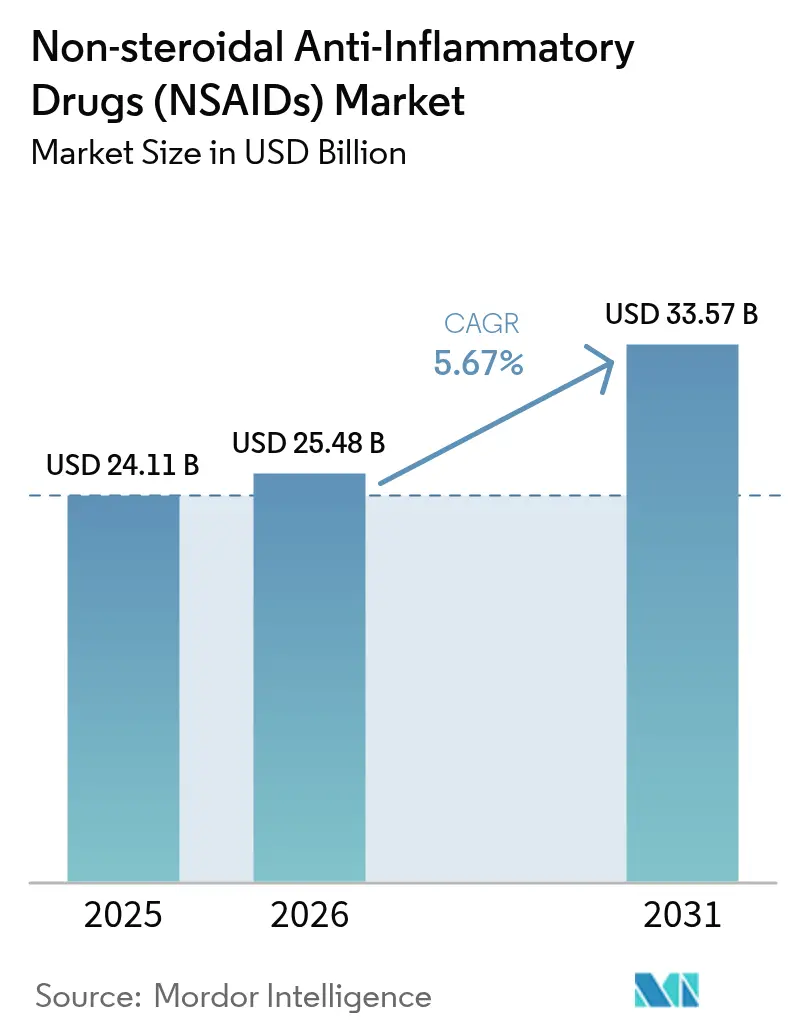

El tamaño del mercado de AINE fue valorado en USD 24,11 mil millones en 2025 y se estima que crecerá desde USD 25,48 mil millones en 2026 hasta alcanzar USD 33,57 mil millones en 2031, a una CAGR del 5,67% durante el período de previsión (2026-2031). La demanda aumenta a medida que los sistemas de salud buscan opciones de manejo del dolor no opioides, las poblaciones envejecen y el acceso sin receta (OTC) se amplía. Las ganancias en volumen se ven moderadas por las advertencias de seguridad gastrointestinal (GI) y cardiovascular, el vencimiento de patentes y un mayor escrutinio regulatorio. América del Norte lidera los ingresos actualmente, mientras que ��������-�ʲ���í�ھ����� crece más rápido a medida que una mayor cobertura de seguro y las farmacias en línea amplían el acceso. La estrategia de producto se orienta hacia geles tópicos que mitigan los riesgos sistémicos, mientras que la reformulación asistida por IA ayuda a las empresas a extender los ciclos de vida en el mercado de AINE.

Conclusiones Clave del Informe

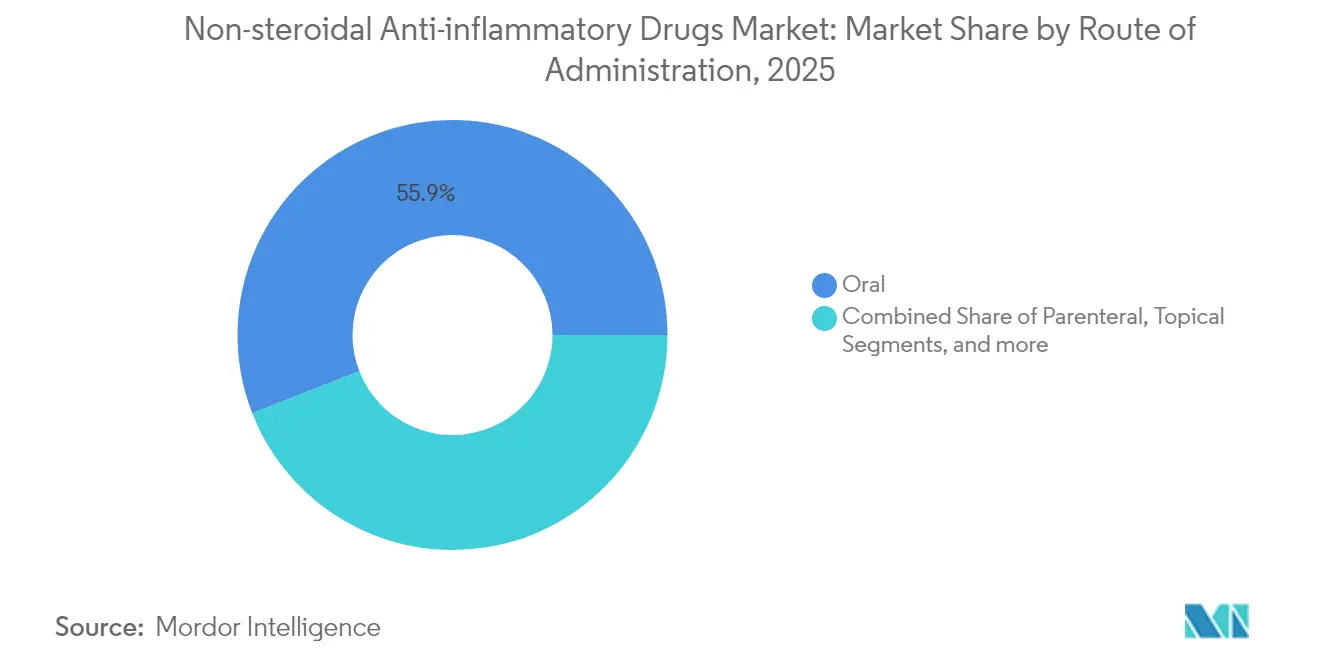

- Por vía de administración, la administración oral lideró con el 55,92% de la cuota del mercado de AINE en 2025, mientras que se prevé que las formulaciones tópicas se expandan a una CAGR del 6,18% hasta 2031.

- Por clase de fármaco, los inhibidores COX no selectivos representaron el 61,77% del tamaño del mercado de AINE en 2025, mientras que los fármacos selectivos de COX-2 están configurados para crecer a una CAGR del 6,32% hasta 2031.

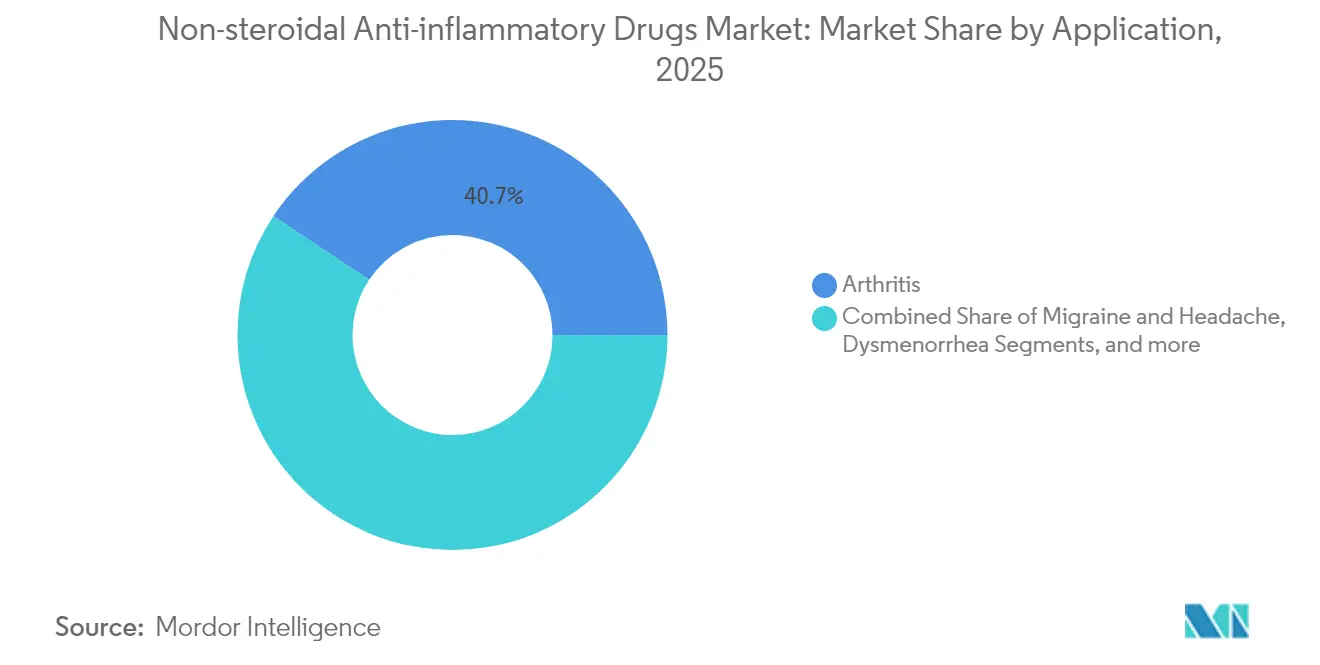

- Por aplicación, los tratamientos para la artritis captaron el 40,68% de la cuota del mercado de AINE en 2025; se prevé que las terapias para la migraña avancen a una CAGR del 6,12% hasta 2031.

- Por canal de distribución, las farmacias minoristas controlaron el 45,98% del tamaño del mercado de AINE en 2025, mientras que se espera que las plataformas de comercio electrónico aumenten a una CAGR del 6,41%.

- Por geografía, América del Norte mantuvo el 41,35% de la cuota del mercado de AINE en 2025; ��������-�ʲ���í�ھ����� está posicionada para la mayor CAGR del 6,29% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas Globales del Mercado de Medicamentos Antiinflamatorios No Esteroideos (AINE)

Análisis de Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente carga global de dolor crónico y trastornos inflamatorios | +1.8% | Global, con mayor impacto en las poblaciones en envejecimiento de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Preferencia por los AINE frente a opioides y acetaminofén | +1.2% | América del Norte y Europa, con expansión hacia los mercados de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Creciente disponibilidad de medicamentos sin receta (OTC) y cultura de automedicación | +0.9% | Global, particularmente fuerte en los mercados emergentes de ��������-�ʲ���í�ھ����� y América Latina | Corto plazo (≤ 2 años) |

| Aparición de geles tópicos de combinación de dosis fija que mejoran la seguridad gastrointestinal | +0.7% | América del Norte y Europa inicialmente, con adopción gradual en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Reposicionamiento de fármacos impulsado por IA que acelera reformulaciones de bajo coste | +0.4% | Global, liderado por centros de innovación en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de aplicaciones en áreas terapéuticas especializadas | +0.3% | América del Norte y Europa principalmente, con adopción selectiva en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Carga Global de Dolor Crónico y Trastornos Inflamatorios

El dolor crónico afecta a más de 100 millones de adultos en todo el mundo, y se prevé que la prevalencia de la osteoartritis aumente considerablemente para 2050, lo que refuerza la necesidad estructural de medicamentos antiinflamatorios. Las crecientes capacidades diagnósticas en las economías emergentes amplían el grupo de pacientes, mientras que los gobiernos clasifican el dolor crónico como una condición propia, apoyando el reembolso de la terapia con AINE a largo plazo. Las pérdidas de productividad laboral vinculadas al dolor no tratado justifican aún más las expansiones de cobertura. Como resultado, el mercado de AINE asegura una base de demanda estable que trasciende los ciclos económicos.

Preferencia por los AINE Frente a Opioides y Acetaminofén

Los ensayos clínicos demuestran que un régimen de ibuprofeno y acetaminofén puede igualar el alivio del dolor de la hidrocodona sin ningún riesgo de adicción. Las guías de prescripción de Estados Unidos y la Unión Europea ahora aconsejan la terapia de primera línea no opioide, impulsando la inclusión de los AINE en los formularios. Dado que estos productos también tratan la inflamación, superan al acetaminofén en artritis y lesiones deportivas. Los pagadores ven ahorros de costes frente a los gastos por uso indebido de opioides, reforzando la adopción de las guías clínicas. Este cambio reposiciona el mercado de AINE como la piedra angular del manejo del dolor moderado.

Creciente Disponibilidad de Medicamentos sin Receta (OTC) y Cultura de Automedicación

La revisión de la Monografía OTC M013 de la Administración de Alimentos y Medicamentos (FDA) podría ampliar el uso de AINE sin prescripción en Estados Unidos[1]FDA, "Productos Farmacéuticos Analgésicos Internos, Antipiréticos y Antirreumáticos de Venta Libre para Uso Humano; Monografía," federalregister.gov. Los consumidores de clase media emergente en Asia y América Latina dependen de los mostradores de farmacia para la atención primaria, impulsando los volúmenes. Los verificadores de síntomas digitales apoyan la automedicación segura, mientras que los programas de bienestar corporativo incluyen opciones de AINE para reducir el ausentismo. En conjunto, estos factores canalizan el gasto discrecional hacia el mercado de AINE.

Geles ��ó�辱����s de Combinación de Dosis Fija que Mejoran la Seguridad Gastrointestinal

El diclofenaco tópico proporciona un alivio del dolor comparable al de los comprimidos orales mientras reduce la exposición sistémica. Los nuevos geles combinan potenciadores de penetración con principios activos complementarios, y los datos del mundo real que abarcan a 100.000 usuarios muestran que el 70,8% compra únicamente un solo envase, lo que sugiere un beneficio y una satisfacción rápidos (resumen del congreso de la Federación Europea de Medicina del Deporte). Los pagadores y los médicos recomiendan estos productos para pacientes con riesgos cardiovasculares o gastrointestinales. El perfil de seguridad atrae a nuevos usuarios al mercado de AINE y prolonga la duración de la terapia para los pacientes existentes.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Eventos adversos gastrointestinales y cardiovasculares que generan advertencias regulatorias | -1.4% | Global, con la aplicación más estricta en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Vencimientos de patentes y erosión de precios para marcas líderes | -0.8% | América del Norte y Europa principalmente, con repercusión en los mercados globales | Mediano plazo (2-4 años) |

| Crecientes presiones sobre los costes sanitarios y competencia genérica | -0.6% | Global, con mayor impacto en los mercados emergentes sensibles a los costes | Corto plazo (≤ 2 años) |

| Creciente conciencia sobre interacciones farmacológicas y contraindicaciones | -0.4% | América del Norte y Europa principalmente, con expansión hacia los mercados de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Eventos Adversos Gastrointestinales y Cardiovasculares que Generan Advertencias Regulatorias

La Administración de Alimentos y Medicamentos (FDA) y la Agencia Europea de Medicamentos (EMA) ahora exigen advertencias encuadradas que cubren eventos cardiovasculares, gastrointestinales y dermatológicos raros. Las pautas de AINE a dosis altas en la espondilitis anquilosante elevan el riesgo de cardiopatía isquémica y accidente cerebrovascular según análisis de cohortes longitudinales. Los médicos examinan a los pacientes con mayor rigor y limitan la duración, reduciendo los volúmenes de prescripción. La monitorización adicional infla los costes del tratamiento, ejerciendo presión sobre el mercado de AINE a pesar de la demanda subyacente persistente.

Vencimientos de Patentes y Erosión de Precios para Marcas Líderes

Prolensa perdió su exclusividad en 2024 tras la aprobación del bromfenaco genérico, ilustrando cómo los AINE oftálmicos de nicho también enfrentan erosión. Las pérdidas más amplias en 2025 en todo el sector farmacéutico intensifican la competencia de precios, y los pagadores aprovechan múltiples proveedores para negociar descuentos. Los propietarios de marcas pivotan hacia sistemas de administración novedosos y productos combinados, aunque las alternativas genéricas reducen los ingresos por unidad en los segmentos maduros del mercado de AINE.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vía de Administración: Las Formulaciones Tópicas Impulsan la Revolución de la Seguridad

Los productos orales mantuvieron el 55,92% del tamaño del mercado de AINE en 2025 gracias a la familiaridad del médico y la conveniencia del paciente. Sin embargo, las opciones tópicas crecen a una CAGR del 6,18% a medida que los prescriptores aversos al riesgo recomiendan la terapia localizada para la osteoartritis y las lesiones de tejidos blandos. Los hidrogeles avanzados ahora igualan la eficacia oral sin aumentar los eventos gastrointestinales o cardiovasculares.

Los parches de combinación de dosis fija incorporan potenciadores de permeación que sostienen la liberación hasta por 12 horas, reduciendo la frecuencia de dosificación y mejorando la adherencia. Las directrices regulatorias fomentan los AINE tópicos en adultos mayores con comorbilidades. En consecuencia, los fabricantes amplían la capacidad de sus plantas para geles y aerosoles con el fin de capturar volúmenes incrementales en el mercado de AINE.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Clase de Fármaco: La Selectividad de COX-2 Equilibra Eficacia y Seguridad

Los inhibidores no selectivos retuvieron la mayor porción del 61,77% del tamaño del mercado de AINE en 2025 en virtud del coste y el etiquetado de indicación amplia. Los agentes de COX-2 escalan a una CAGR del 6,32% a medida que nueva evidencia refina las evaluaciones del riesgo cardiovascular y destaca la protección gastrointestinal. Los candidatos emergentes optimizan las relaciones de selectividad y las semividas para ampliar su ventana terapéutica.

Los productos en desarrollo también apuntan a la inhibición de doble diana, modulando simultáneamente las vías de prostaglandinas y leucotrienos para combatir la inflamación con menos efectos secundarios. Si los ensayos en fase tardía confirman el beneficio, el dominio de los no selectivos podría erosionarse, redefiniendo la combinación de ingresos por clase de fármaco dentro del mercado de AINE.

Por Aplicación: Los Tratamientos para la Migraña se Aceleran Gracias a la Innovación

La artritis representó el 40,68% del tamaño del mercado de AINE en 2025 sobre la base de grandes grupos de pacientes crónicos. Las formulaciones para la migraña registran la CAGR más rápida del 6,12% gracias a innovaciones de combinación de dosis fija como meloxicam más rizatriptán, que lograron una libertad sostenida del dolor del 77% en ensayos de fase 3.

Una adopción más amplia en neurología sigue a las vías de tratamiento actualizadas que favorecen las combinaciones de AINE y triptanos para los ataques moderados. Las indicaciones oftálmicas, de dismenorrea y de fiebre-gripe amplían la huella clínica, garantizando flujos de ingresos diversificados para las empresas activas en el mercado de AINE.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: El Comercio Electrónico Transforma los Patrones de Acceso

Las farmacias minoristas controlaron el 45,98% de la cuota del mercado de AINE en 2025 a través del asesoramiento profesional y el cumplimiento inmediato. Las farmacias en línea registran la mayor CAGR del 6,41% a medida que los consumidores adoptan la entrega a domicilio, la transparencia de precios y las funciones de renovación automática.

Las cadenas nacionales combinan plataformas digitales con recogida local para proteger su cuota, mientras que las e-farmacias especializadas intensifican el marketing en zonas rurales desatendidas. Los puntos de venta hospitalarios mantienen relevancia para las necesidades de productos inyectables y perioperatorias, pero la conveniencia omnicanal está redefiniendo las estrategias de captación de demanda en el mercado de AINE.

Análisis Geográfico

América del Norte mantuvo el 41,35% de los ingresos en 2025, respaldada por elevados gastos sanitarios y políticas de sustitución de opioides que priorizan las prescripciones de AINE. Los marcos regulatorios son sólidos y las aseguradoras impulsan los genéricos rentables, creando tanto estabilidad como presión sobre los precios en esta zona del mercado de AINE.

��������-�ʲ���í�ھ����� registra la CAGR más rápida del 6,29% hasta 2031 a medida que las poblaciones envejecen y los consumidores de clase media buscan alivio del dolor asequible. Los fabricantes locales escalan la producción, y los gobiernos integran los AINE esenciales en las listas de reembolso, acelerando el acceso. El uso de medicamentos sin receta (OTC) está generalizado, aunque las visitas al médico per cápita están aumentando, lo que incorpora más casos diagnosticados de artritis y migraña a la atención formal.

Europa mantiene un volumen considerable anclado en los sistemas de salud universales, aunque las estrictas evaluaciones de la Agencia Europea de Medicamentos (EMA) ralentizan los nuevos lanzamientos y enfatizan la farmacovigilancia. Las regiones emergentes de Oriente Medio, África y América del Sur cobran impulso a medida que mejora la infraestructura. Las multinacionales se asocian con distribuidores locales para navegar por los matices regulatorios y las fluctuaciones económicas, al tiempo que desbloquean demanda incremental en el mercado global de AINE.

Panorama Competitivo

El mercado de AINE está moderadamente fragmentado. Las empresas líderes como Bayer, Pfizer y Johnson & Johnson aprovechan sus marcas consolidadas, amplias carteras y cadenas de suministro globales. Los especialistas en genéricos como Lupin y Glenmark compiten en precio y agilidad regulatoria, acelerando la erosión tras el vencimiento de la patente de productos orales y oftálmicos.

Los principales competidores invierten en cribado con IA para encontrar nuevas indicaciones o reformular principios activos existentes, reduciendo los plazos y costes de I+D. Los dispositivos tópicos novedosos, los sistemas de iontoforesis y los colirios sin conservantes crean nichos premium. Las alianzas con empresas emergentes de salud digital proporcionan aplicaciones de apoyo al paciente que diferencian la oferta en un mercado de AINE saturado.

Las perspectivas de consolidación aumentan a medida que los proyectos de desarrollo de mediano alcance se reducen y las ventajas de escala crecen en el abastecimiento de ingredientes farmacéuticos activos (API) bajo estándares de calidad más rigurosos. Los objetivos de sostenibilidad añaden otra capa de competencia, con empresas que comercializan rutas de síntesis más ecológicas ante los compradores hospitalarios que buscan menores impactos ambientales.

Líderes de la Industria de Medicamentos Antiinflamatorios No Esteroideos (AINE)

Pfizer Inc.

Johnson & Johnson

Bayer AG

Sanofi S.A.

Haleon plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Axsome Therapeutics recibió la aprobación de la FDA para Symbravo, un comprimido de meloxicam y rizatriptán para la migraña aguda en adultos, logrando un 77% de libertad sostenida del dolor.

- Enero de 2025: Vertex Pharmaceuticals obtuvo la autorización de la FDA para Journavx (suzetrigina), un bloqueador de Na V 1.8 para el dolor agudo, elevando las apuestas competitivas para los actores establecidos en el mercado de AINE.

- Abril de 2024: Glenmark Therapeutics obtuvo la aprobación del genérico de Advil Dual Action (ibuprofeno 125 mg + acetaminofén 250 mg) en Estados Unidos.

- Febrero de 2024: La Agencia Europea de Medicamentos (EMA) recomendó rechazar las cápsulas blandas de Ibuprofeno NVT 400 mg por problemas de bioequivalencia con Nurofen Rapid 400 mg.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los antiinflamatorios no esteroideos (AINE) como el valor de las ventas mundiales de medicamentos de venta con y sin receta cuya acción principal es la inhibición reversible de las enzimas ciclooxigenasa-1 y/o ciclooxigenasa-2, suministrados en forma oral, tópica, parenteral o transdérmica. Según ���ϲ�����, este universo generó unos ingresos de 24.110 millones de dólares en 2025 y se prevé que crezca de forma constante hasta 2030.

Exclusiones del ámbito de aplicación: Quedan fuera de nuestro marco los analgésicos combinados en los que el AINE no es el principio activo principal y los productos exclusivos para veterinarios.

������Գٲ�����ó��

- Por Vía de Administración

- Oral

- Parenteral

- ��ó�辱����

- Otros

- Por Clase de Fármaco

- Inhibidores COX No Selectivos

- Inhibidores Selectivos de COX-2

- Por Aplicación

- Artritis

- Migraña y Cefalea

- Condiciones Oftálmicas

- Fiebre y Gripe

- Dismenorrea

- Otros

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Comercio Electrónico

- �ұ�Dz�������í��

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablaron con reumatólogos, farmacéuticos de hospital y grandes compradores de farmacias comunitarias de Norteamérica, Europa y ��������-�ʲ���í�ھ�����, y realizamos breves encuestas en línea con defensores de los pacientes con dolor crónico. Estas interacciones aclararon la adopción de genéricos en el mundo real, las tasas de cambio tópico y los umbrales de disposición a pagar que los datos secundarios por sí solos no pueden revelar.

Investigación documental

Empezamos con conjuntos de datos públicos fidedignos, como el directorio del Código Nacional de Medicamentos de la FDA de EE.UU., los avisos de venta de la Agencia Europea de Medicamentos, las estadísticas de dosis diarias definidas de la OMS, las encuestas de atención ambulatoria de los CDC y las tablas de envejecimiento de la población del DAES de las Naciones Unidas, que nos ayudan a hacer un seguimiento de los volúmenes de referencia y las normas de dosificación. A continuación, nuestro equipo incorporó archivos de empresas, presentaciones de inversores y códigos de envío de ibuprofeno, naproxeno y diclofenaco extraídos de UN Comtrade para verificar los flujos transfronterizos. Servicios de pago como D&B Hoovers proporcionaron divisiones de ingresos que estrechan los corredores de precios. Las fuentes enumeradas ilustran nuestro planteamiento; se revisaron, cotejaron y archivaron muchos otros puntos de venta en aras de la coherencia.

Dimensionamiento y previsión del mercado

Reconstruimos la base de referencia de 2025 a través de un análisis descendente de los volúmenes de prescripción y los envíos unitarios de OTC, multiplicados por los precios de venta medios ponderados. A continuación, corroboramos los totales con análisis ascendentes selectivos de los proveedores. Las variables clave son la población mayor de 65 años, la prevalencia de la artritis, las dosis diarias definidas de AINE per cápita, el consumo de COX-2, la cuota del comercio electrónico minorista y los precios de venta al público ajustados a la inflación. Una regresión multivariante proyecta cada factor hasta 2030; cuando aparecen lagunas, los resultados se contrastan con el consenso de los expertos antes de su finalización.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones automáticas de las desviaciones con respecto a los recuentos históricos de retiradas de la FDA, los beneficios trimestrales y las auditorías de venta IMS. Los revisores senior examinan las anomalías antes de aprobarlas. Nuestro modelo se actualiza anualmente, con actualizaciones provisionales en caso de advertencias en caja, retiradas importantes o crisis monetarias.

Por qué los antiinflamatorios no esteroideos de referencia de Mordor resisten el escrutinio

Las estimaciones publicadas suelen divergir porque las empresas adoptan distintas normas de inclusión, precios y cadencias de actualización.

Entre los factores clave de la brecha se incluyen los estudios de la competencia que omiten los geles OTC, que fijan los tipos de cambio a un solo año o que asumen una erosión genérica plana, mientras que nosotros aplicamos la compresión dinámica del ASP y las tendencias de migración tópica validadas en las entrevistas de 2025.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 24 110 millones USD (2025) | Inteligencia de Mordor | - |

| 22.580 millones USD (2024) | Consultoría global A | Excluye los formatos tópicos OTC; conversión de moneda en un solo paso. |

| 25.840 millones de USD (2025) | Revista industrial B | Se basa en la extrapolación del valor de los envíos sin ajuste del comercio paralelo |

Global Consultancy A cifra su mercado para 2024 en 22.580 millones de dólares, mientras que Industry Journal B indica 25.840 millones para 2025.

Estas comparaciones demuestran que nuestra disciplinada selección del alcance, la introducción de datos en tiempo real y las actualizaciones anuales proporcionan una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden seguir y reproducir.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de AINE y sus perspectivas de crecimiento?

El mercado está valorado en USD 25,48 mil millones en 2026 y se prevé que alcance USD 33,57 mil millones en 2031 a una CAGR del 5,67%.

¿Qué región crece más rápido en el mercado de AINE?

Se prevé que ��������-�ʲ���í�ھ����� se expanda a una CAGR del 6,29% hasta 2031 debido a una mayor cobertura de seguro, la ampliación de la fabricación local y una fuerte demanda de medicamentos sin receta (OTC).

¿Por qué los AINE tópicos están ganando popularidad?

Los geles y parches tópicos ofrecen un alivio del dolor comparable con menos efectos secundarios gastrointestinales y cardiovasculares, lo que los convierte en la opción preferida para los pacientes de alto riesgo.

¿Cómo influyen los vencimientos de patentes en los precios de los AINE?

El vencimiento de las exclusividades atrae la competencia genérica, lo que presiona a la baja los precios y orienta el enfoque de las marcas hacia nuevas plataformas de administración o combinaciones de dosis fija.

¿Qué papel desempeña el comercio electrónico en la distribución de los AINE?

Las farmacias en línea crecen a una CAGR del 6,41% a medida que los consumidores priorizan la conveniencia, la transparencia de precios y la entrega a domicilio, lo que impulsa a los minoristas a adoptar modelos omnicanal.

¿Están los AINE sustituyendo a los opioides en el manejo del dolor moderado?

Sí, las guías clínicas recientes recomiendan los AINE como terapia de primera línea para muchas afecciones de dolor moderado porque proporcionan un alivio eficaz sin riesgo de adicción.

Última actualización de la página el: