Tamaño y Cuota del Mercado de Hospitalidad de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

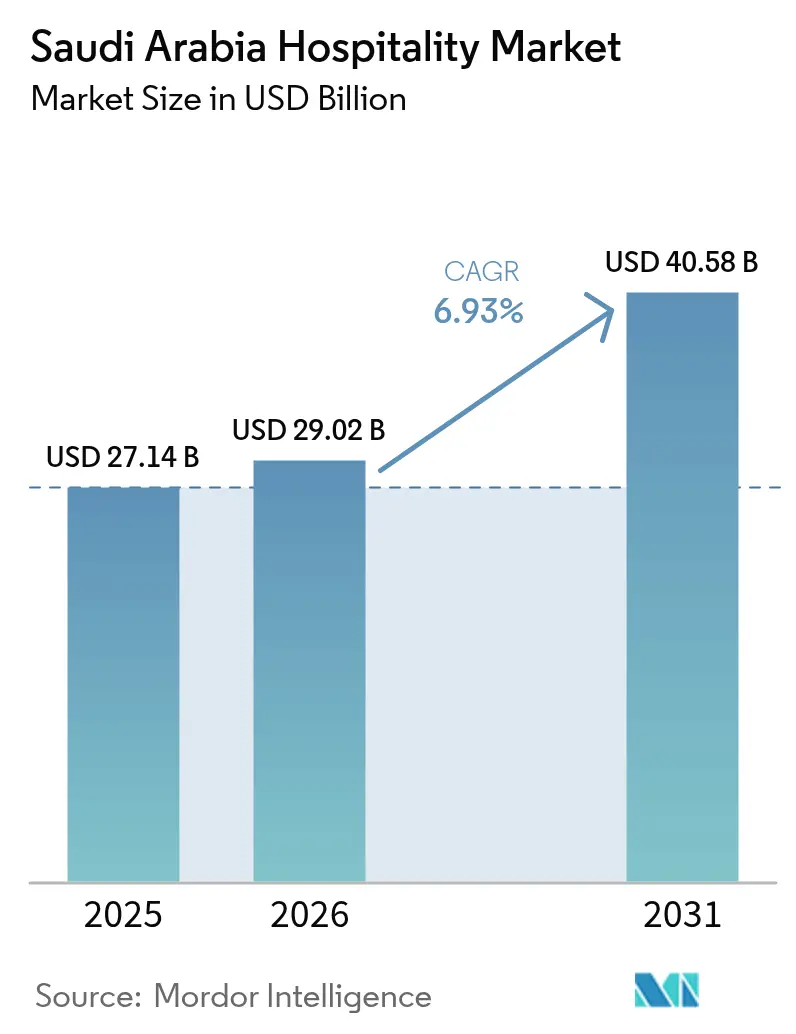

| Tamaño del mercado en el año base (2025) | 27.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 29.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitalidad de Arabia Saudita por ���ϲ�����

El tamaño del Mercado de Hospitalidad de Arabia Saudita en 2026 se estima en USD 29,02 mil millones, creciendo desde el valor de 2025 de USD 27,14 mil millones, con proyecciones para 2031 que muestran USD 40,58 mil millones, creciendo a una CAGR del 6,93% durante 2026-2031.

La demanda continúa ampliándose a medida que Visión 2030 canaliza nuevo capital hacia los gigaproyectos, fortalece la infraestructura de ocio doméstico y simplifica los procesos de visado, todo lo cual impulsa tanto las llegadas de viajeros de negocios como de ocio. Los operadores de cadenas aceleran el lanzamiento de marcas para asegurar ubicaciones privilegiadas, mientras que los formatos de lujo y apartamentos con servicios diversifican la oferta, garantizando la alineación con las preferencias cambiantes de los viajeros. Las estrategias de distribución digital profundizan el compromiso entre el hotel y el huésped, impulsando un aumento en las reservas directas y las inscripciones en programas de fidelización, incluso cuando las OTAs retienen una gran cuota del volumen transaccional. El rendimiento superior continuo del RevPAR en relación con los niveles anteriores a 2019 subraya un sólido poder de fijación de precios en las ciudades clave, a pesar de un intenso plan de construcción en curso.

Conclusiones Clave del Informe

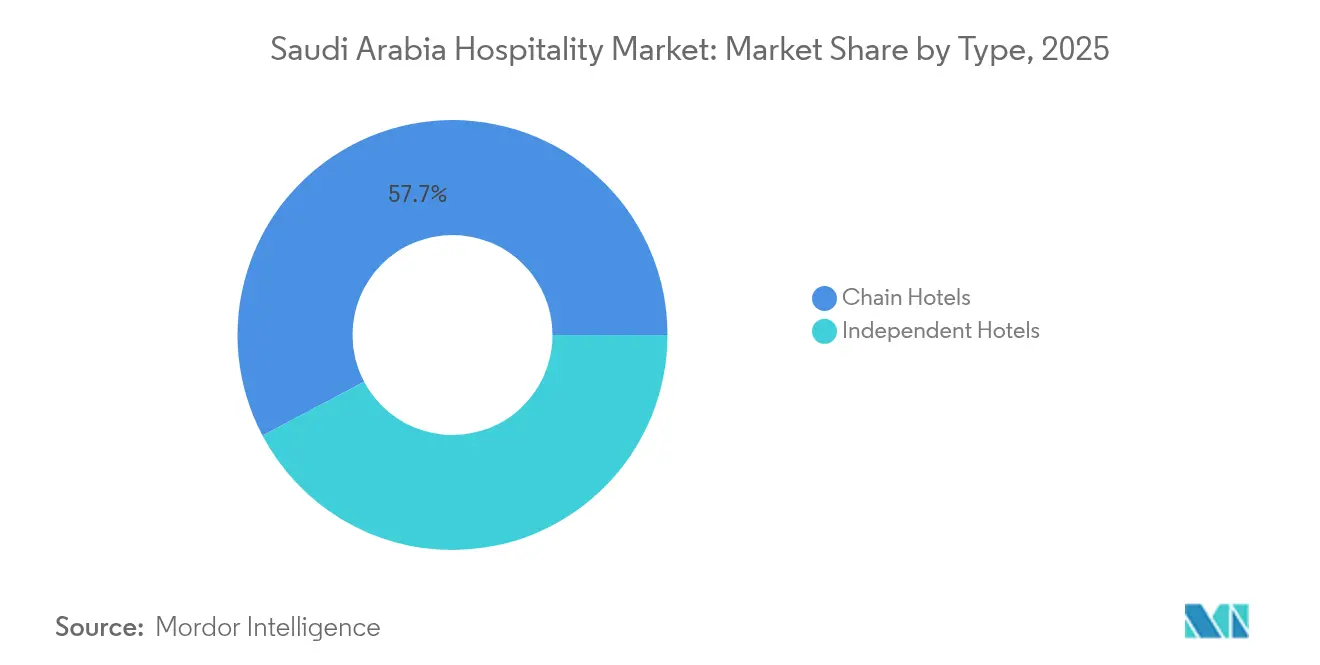

- Por tipo, los hoteles de cadena concentraron el 57,74% de la cuota del mercado de hospitalidad de Arabia Saudita en 2025; se prevé que los hoteles independientes queden rezagados, ya que los operadores de cadena los superan con una CAGR del 11,62% hasta 2031.

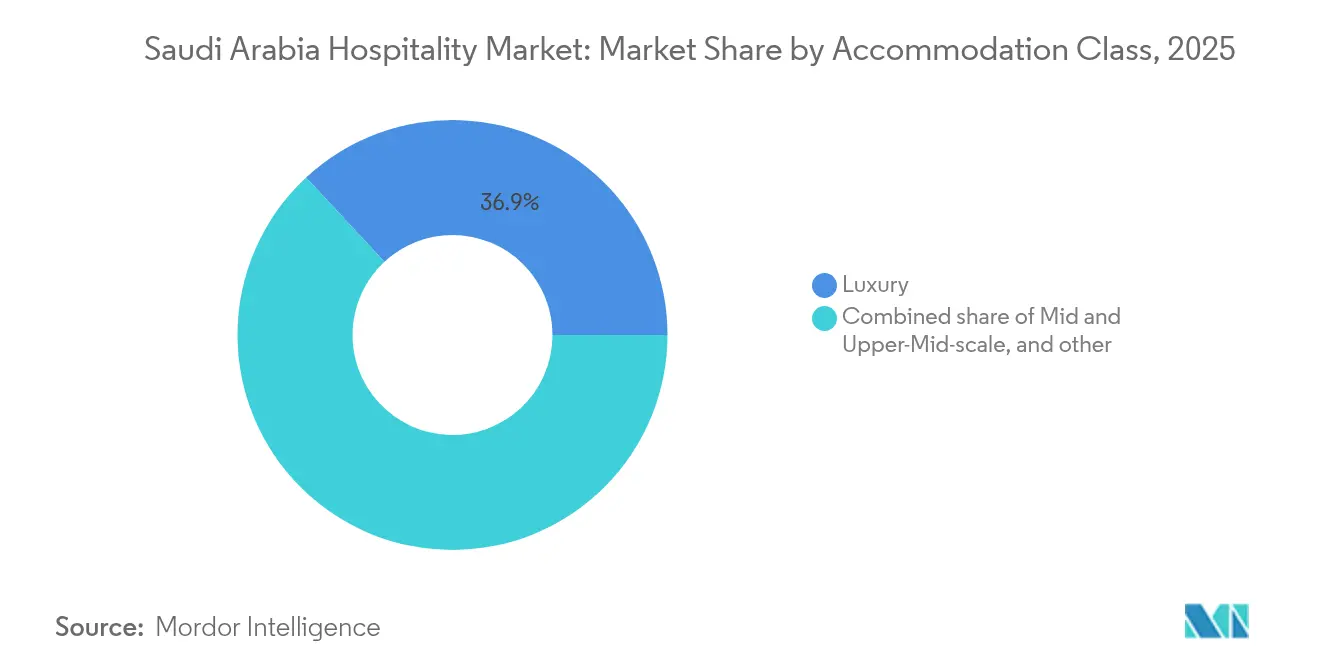

- Por clase de alojamiento, el segmento de lujo lideró con el 36,92% del tamaño del mercado de hospitalidad de Arabia Saudita en 2025, mientras que los apartamentos con servicios avanzan a una CAGR del 12,57% hasta 2031.

- Por canal de reserva, las OTAs captaron el 41,65% de las transacciones de la cuota del mercado de hospitalidad de Arabia Saudita en 2025, mientras que los canales digitales directos crecen a una CAGR del 14,78% a medida que los hoteleros invierten en plataformas propias.

- Por geografía, el corredor La Meca–Yeda concentró el 26,62% del tamaño del mercado de hospitalidad de Arabia Saudita en 2025, aunque el Mar Rojo y la costa occidental más amplia están destinados a expandirse a una CAGR del 18,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hospitalidad de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Programa de mega-inversión en turismo de Visión 2030 | 2.8% | Global, concentrado en NEOM, Mar Rojo, Diriyah | Largo plazo (≥ 4 años) |

| Rápido crecimiento del turismo religioso (Hajj y Umrah) | 2.1% | Corredores de La Meca y Medina, con efecto de desbordamiento hacia Yeda | Mediano plazo (2-4 años) |

| Demanda de lujo derivada de gigaproyectos (NEOM, Mar Rojo, Diriyah) | 1.9% | Mar Rojo y costa occidental, Frontera Norte | Largo plazo (≥ 4 años) |

| Creciente turismo de ocio doméstico e ingresos disponibles | 1.2% | Nacional, con ganancias tempranas en Riad, Provincia Oriental | Corto plazo (≤ 2 años) |

| Demanda de estancias prolongadas por parte de la mano de obra de los gigaproyectos | 0.8% | NEOM, Mar Rojo, zonas del proyecto Qiddiya | Mediano plazo (2-4 años) |

| Sistemas unificados de visado electrónico que impulsan el tránsito y las estancias cortas | 0.7% | Global, concentrado en los accesos de Riad y Yeda | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

El Programa de Mega-Inversión en Turismo de Visión 2030 Transforma la Dinámica del Mercado

Los compromisos del Fondo de Inversión Pública por un total de USD 500 mil millones destinados únicamente a NEOM reconfiguran el mapa de desarrollo, inaugurando una cartera de propiedades ultra-lujosas, de categoría superior y de estilo de vida sin precedentes en la región. El debut de la Isla Sindalah en 2024 aportó inicialmente 440 habitaciones, sirviendo como prueba de concepto para clústeres de resorts orientados a la sostenibilidad que limitan el número de visitantes para proteger ecosistemas frágiles[1]NEOM, "Apertura de Sindalah," neom.com. Proyectos complementarios como la Puerta de Diriyah, valorada en USD 20 mil millones, refuerzan el posicionamiento del Reino más allá del turismo religioso, creando una hospitalidad centrada en el patrimonio cultural y anclada en experiencias culturales de primera calidad. En conjunto, los gigaproyectos están previstos para crear aproximadamente 380.000 empleos, algunos de los cuales se ubican dentro de las operaciones hoteleras y de restauración, elevando así la participación de la fuerza laboral local en el mercado de hospitalidad de Arabia Saudita. Las reservas anticipadas para los activos de la primera fase confirman una demanda resiliente por parte de personas de alto patrimonio neto que buscan nuevas fronteras del lujo.

El Rápido Crecimiento del Turismo Religioso Impulsa la Expansión de la Infraestructura

En 2024, el reino registró más de 18,5 millones de llegadas de peregrinos, que comprenden 16,9 millones para Umrah y 1,61 millones para Hajj, según datos de Skift y el Ministerio de Hajj y Umrah. El gobierno ha establecido un objetivo estratégico de atraer 30 millones de peregrinos de Umrah anualmente para 2030. Proyectos como el Destino Masar, valorado en USD 26,6 mil millones, integran paseos comerciales con 41.000 habitaciones de hotel[2]Lodging Econometrics, "Cartera de Hoteles en Oriente Medio," lodgingeconometrics.com. La Ciudad Económica del Conocimiento de Medina incorpora más de 2.000 habitaciones a distancia a pie de la Mezquita del Profeta. Las plataformas de gestión de multitudes habilitadas por IA en el marco de la iniciativa Hajj Inteligente optimizan los flujos de peregrinos, escalando las tasas de ocupación durante las temporadas de máxima demanda sin comprometer la seguridad. Como el turismo religioso sigue siendo menos vulnerable a los ciclos macroeconómicos, los promotores hoteleros aseguran flujos de caja a largo plazo mediante arrendamientos maestros y alianzas estratégicas con operadores de peregrinación.

La Demanda de Lujo Proveniente de los Gigaproyectos Crea un Segmento de Mercado Premium

Los resorts en NEOM, el Proyecto del Mar Rojo y AlUla están implementando modelos operativos innovadores de baja densidad y alto rendimiento que enfatizan la sostenibilidad medioambiental y la preservación cultural. Propiedades como Rosewood Amaala y Aman Hegra se posicionan estratégicamente para competir con referencias consolidadas en los mercados del Mediterráneo y del Océano Índico. Sin embargo, su diferenciación reside en el aprovechamiento de los paisajes desérticos y las narrativas orientadas al patrimonio, integradas con diseños arquitectónicos de cero carbono. Estos desarrollos de lujo se benefician de colaboraciones estratégicas con el Fondo de Inversión Pública, que facilita procesos de permisos acelerados y el desarrollo de infraestructura, al tiempo que impone rigurosos estándares de diseño y operación. Se espera que la introducción gradual de estos resorts atraiga una mayor proporción de visitantes adinerados, incrementando así el gasto medio por visitante y contribuyendo al crecimiento general del mercado de hospitalidad de Arabia Saudita.

El Creciente Turismo de Ocio Doméstico Amplía la Base del Mercado

El gasto en turismo doméstico aumentó un 43% interanual hasta casi USD 40 mil millones en 2023, sustentado en el crecimiento de los ingresos disponibles y en una población joven donde el 60% tiene menos de 30 años. Proyectos como Soudah Peaks en las Tierras Altas de Asir diversifican el calendario ofreciendo retiros de montaña en verano. La mejora de la conectividad ferroviaria y aérea acorta los tiempos de desplazamiento, lo que propicia itinerarios de ocio en varias ciudades que alargan las estancias medias. Los eventos respaldados por el gobierno, que van desde los festivales de la Temporada de Riad hasta los eventos deportivos de Qiddiya, orientan los patrones de estancia hacia los fines de semana, suavizando los descensos de temporada en la demanda empresarial. A medida que los residentes locales se sienten más cómodos realizando reservas directas, los hoteleros perfeccionan los programas de fidelización para capturar visitas recurrentes y cultivar el valor de vida del cliente en el mercado de hospitalidad de Arabia Saudita.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La inminente sobreoferta está presionando las ADR en las ciudades clave | -1.8% | Riad y Yeda, concentradas en los distritos de negocios | Corto plazo (≤ 2 años) |

| La estacionalidad del turismo religioso provoca oscilaciones en la demanda | -1.2% | Corredores de La Meca y Medina, impacto secundario en Yeda | Mediano plazo (2-4 años) |

| La brecha de oferta en la escala media limita la accesibilidad doméstica | -0.9% | Nacional, especialmente en ciudades secundarias | Mediano plazo (2-4 años) |

| Las cuotas de Saudización están inflando los costes operativos | -0.7% | Nacional, con mayor impacto en el segmento de lujo intensivo en mano de obra | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

La Inminente Sobreoferta Presiona las Tarifas Diarias Promedio

La cartera de 316 proyectos, que comprende 83.275 habitaciones actualmente en construcción, presenta posibles desafíos de compresión de tarifas a corto plazo. Esto es especialmente evidente en Riad, donde se proyecta que el inventario experimente un crecimiento sustancial antes de 2028[3]Arab News Staff, "Los Precios de los Hoteles en La Meca Caen," arabnews.com. Los proyectos de categoría superior y de lujo representan una parte significativa de la oferta futura, dejando el segmento de escala media infrarrepresentado e intensificando la competencia en la cima. Yeda experimentó una caída del 10% interanual en la ADR en determinados trimestres, lo que señala la sensibilidad al incremento de habitaciones durante las fases de puesta en marcha. Los operadores responden afinando las estrategias de segmentación, aprovechando herramientas de gestión de ingresos basadas en datos y ampliando las fuentes de ingresos auxiliares. Aunque los fundamentos a largo plazo siguen siendo positivos, la volatilidad de las tarifas a corto plazo requiere una planificación disciplinada y una gestión ágil de activos dentro del mercado de hospitalidad de Arabia Saudita.

La Estacionalidad del Turismo Religioso Genera Volatilidad en la Demanda

Los operadores hoteleros en La Meca se enfrentan a complejidades operativas debido a las significativas fluctuaciones en las tasas de ocupación. Estas tasas alcanzan su punto máximo durante el Hajj y caen bruscamente durante los periodos de baja temporada, creando desafíos en la optimización de la gestión de la fuerza laboral, el control de inventario y las estrategias de flujo de caja. Las tarifas de suite en temporada alta pueden aumentar de SAR 70.000 a SAR 80.000 (USD 18.667 a 21.333), aunque los meses de hombro suave requieren promociones tácticas para atraer a visitantes domésticos[4]Gulf Construction, "Inversión en el Destino Masar," gulfconstructiononline.com. Los ajustes en la asignación de visados vinculados a consideraciones de salud pública o geopolíticas introducen una mayor imprevisibilidad, amplificando las oscilaciones de ingresos. Los operadores diversifican hacia conceptos liderados por la restauración y espacios de reunión flexibles para amortiguar la ciclicidad de las tarifas de habitación. A mediano plazo, el impulso del Reino hacia eventos durante todo el año y festivales culturales tiene como objetivo estabilizar los patrones de ocupación en el mercado de hospitalidad de Arabia Saudita.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Hoteles de Cadena Aceleran la Consolidación del Mercado

Los hoteles de cadena concentraron el 57,74% de la cuota del mercado de hospitalidad de Arabia Saudita en 2025 y se proyecta que avancen a una CAGR del 11,62% hasta 2031, a medida que los grupos internacionales compiten por asegurar ubicaciones emblemáticas. La profundidad del portafolio permite clústeres de múltiples marcas en los gigaproyectos, otorgando a los operadores economías de escala en dotación de personal, aprovisionamiento y tecnología. Los ecosistemas de fidelización amplifican el crecimiento de las reservas directas, reduciendo la dependencia de intermediarios de alta comisión. Los hoteles independientes responden destacando experiencias hiperlocales en destinos culturales como AlUla, aunque se enfrentan a dificultades en los costes de distribución en ausencia de afiliación a una cadena. A medida que Visión 2030 acelera la apertura de proyectos, el tamaño del mercado de hospitalidad de Arabia Saudita asociado a los hoteles de cadena está en condiciones de casi duplicarse, reforzando el dominio de las marcas.

El impulso favorece a las cadenas porque aprovechan las carteras globales y los programas de formación estandarizados para cumplir eficientemente con los requisitos de Saudización. Las familias de marcas de múltiples segmentos, desde conceptos de economía hasta enseñas ultra-lujosas, permiten a las cadenas absorber las presiones de sobreoferta ajustando las barreras de tarifas en sus portafolios. Las empresas conjuntas con promotores respaldados por fondos soberanos aceleran el despliegue de capital, mientras que los contratos de gestión con activos reducidos protegen los balances. Los operadores independientes deben encontrar su nicho en los segmentos de resorts patrimoniales o ecológicos donde la autenticidad supera la uniformidad corporativa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Alojamiento: Los Apartamentos con Servicios Emergen como Líderes de Crecimiento

Los alojamientos de lujo concentraron el 36,92% del tamaño del mercado de hospitalidad de Arabia Saudita en 2025, respaldados por los resorts de gigaproyectos que se dirigen a viajeros de alto patrimonio neto con propuestas de valor experiencial. Sin embargo, los apartamentos con servicios registran la expansión más rápida con una CAGR del 12,57%, impulsada por la demanda de estancias prolongadas de la fuerza laboral de construcción y corporativa vinculada a los sitios de Visión 2030. Los diseños de estilo residencial atienden a estancias medias más largas, mientras que las plataformas digitales integradas apoyan los recorridos de huéspedes de autoservicio. El inventario de escala media y económica sigue siendo escaso, lo que limita la accesibilidad para los viajeros domésticos y los peregrinos fuera de las temporadas altas. Marcas como Super 8 de Wyndham buscan cerrar esta brecha, lo que señala un potencial latente al alza en la oferta económica a medida que los ingresos disponibles se diversifican.

Los apartamentos con servicios se benefician de menores costes operativos por unidad disponible, lo que permite precios competitivos preservando los márgenes. Los inversores se sienten atraídos por estructuras de arrendamiento favorables y una menor volatilidad estacional en comparación con los hoteles tradicionales. La cartera de lujo sigue siendo considerable, pero se examina cada vez más en función de métricas de sostenibilidad y autenticidad experiencial que justifiquen las ADR premium. El espacio en blanco del segmento económico persiste, ofreciendo margen para modelos disruptivos que capturen segmentos de precio reducido desatendidos en el mercado de hospitalidad de Arabia Saudita. En consecuencia, las contribuciones en número de habitaciones de los apartamentos con servicios podrían triplicarse para 2031, recalibrando la economía de la combinación de productos en todo el sector.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Reserva: Los Canales Digitales Directos Se Disparan a Pesar del Dominio de las OTAs

Las OTAs controlaron el 41,65% de las reservas en 2025, sostenidas por la transparencia de precios y las integraciones con superapps regionales. Sin embargo, se proyecta que las transacciones digitales directas asciendan a una CAGR del 14,78% a medida que los hoteles despliegan motores prioritarios para dispositivos móviles, empaquetado dinámico y promociones personalizadas. La paridad de tarifas vinculada a la fidelización y los beneficios exclusivos para miembros mejoran la conversión, aumentando los ingresos netos mediante el ahorro en comisiones. Los eventos MICE y los viajes corporativos aprovechan herramientas de aprovisionamiento centralizado que favorecen las conexiones directas para el cumplimiento del deber de cuidado y el análisis del gasto. Los agentes mayoristas siguen siendo relevantes en el turismo de peregrinación grupal, donde el soporte personalizado de preventa y posventa es fundamental.

La adopción tecnológica en los sistemas de gestión de ingresos, CRM y pasarelas de pago acelera el impulso del cambio digital, especialmente dada la demografía joven del Reino con alta penetración de teléfonos inteligentes. Las campañas de digitalización gubernamentales simplifican la verificación de identidad y la expedición de visados electrónicos, simplificando aún más los flujos de reserva directa. Las OTAs responden agrupando servicios de valor añadido y reforzando el contenido en árabe para mantener el compromiso. A medida que los canales directos ganan terreno, el mercado de hospitalidad de Arabia Saudita probablemente presenciará una mejora en las tarifas netas y relaciones más sólidas entre la marca y el huésped, reforzando la rentabilidad a largo plazo.

Análisis Geográfico

En el mercado de hospitalidad de Arabia Saudita, se proyecta que el corredor La Meca y Yeda siga siendo el mayor subsegmento geográfico en 2025, representando el 26,62% del mercado, mientras que se espera que la región del Mar Rojo y la costa occidental sea la de mayor crecimiento entre 2026 y 2031, con una CAGR del 18,20%. La región de Riad sigue siendo el centro político y corporativo del Reino, con ADR que alcanzan niveles sin precedentes durante eventos de alto perfil como la Iniciativa de Inversión Futura. Una sólida cartera de proyectos indica un crecimiento sustancial en el número de habitaciones; sin embargo, el desarrollo simultáneo del Distrito Financiero Rey Abdulá y la incorporación de nuevas instalaciones de convenciones se espera que mitiguen los riesgos de sobreoferta al impulsar una demanda corporativa constante durante todo el año. La adopción de recintos de uso mixto que combinan oficinas, comercio minorista y entretenimiento prolonga la estancia y el gasto de los visitantes. Mientras tanto, los megadesarrollos orientados al ocio como Qiddiya amplían el atractivo más allá del tráfico corporativo entre semana, suavizando los descensos de ocupación en fin de semana.

El rendimiento máximo durante el Hajj subraya períodos de compresión fiables para el rendimiento de tarifas, aunque la marcada estacionalidad justifica estrategias de ingresos ágiles. Las próximas ampliaciones de aeropuertos y las mejoras en las terminales de cruceros probablemente canalizarán tráfico de ocio adicional hacia el corredor fuera de las temporadas de peregrinación. La certificación LEED Platinum de Six Senses Southern Dunes establece referentes de sostenibilidad para futuras aperturas, mientras que la implantación gradual de la Isla Sindalah posiciona el archipiélago como un centro náutico durante todo el año. La conectividad del aeropuerto internacional y la infraestructura de energías renovables subrayan la viabilidad a largo plazo de la región y su perfil de precios premium. Las ciudades costeras secundarias contemplan perspectivas de desbordamiento, lo que impulsa estudios de viabilidad en fase inicial para resorts de playa de escala media. En conjunto, la costa occidental está en condiciones de emerger como una alternativa creíble a los destinos tradicionales de sol y playa del Mediterráneo.

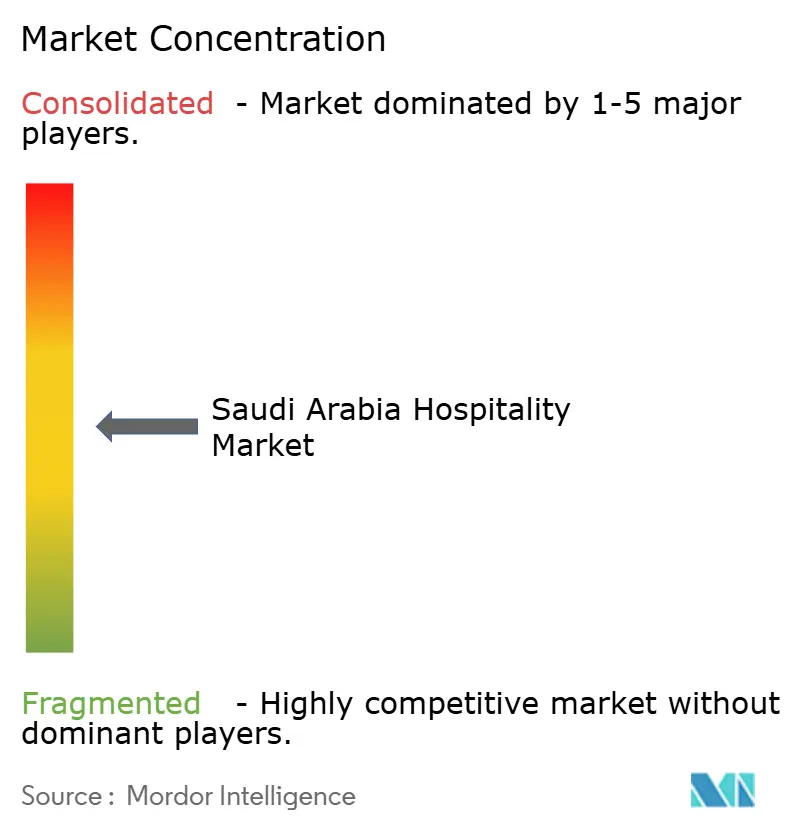

Panorama Competitivo

Los grandes grupos hoteleros internacionales marcan el ritmo del desarrollo en Arabia Saudita, gestionando colectivamente aproximadamente la mitad de la cuota de mercado. Estos operadores demuestran fortalezas variadas en los segmentos de lujo, estilo de vida y escala media. Aunque los modelos de gestión y franquicia con activos reducidos dominan, algunos actores están adquiriendo participaciones accionariales en proyectos emblemáticos para alinearse estrechamente con socios soberanos. Mientras tanto, la consolidación doméstica está ganando impulso, destacada por la fusión de Taiba Investments con Dur Hospitality, creando una plataforma considerable de 7.700 habitaciones que mejora el poder de negociación con las redes de distribución globales. La adopción tecnológica se está acelerando, con innovaciones como la aplicación de pedidos móviles impulsada por IA de Mandarin Oriental Al Faisaliah, que potencia la personalización de la experiencia del huésped y los ingresos auxiliares.

Las alianzas estratégicas y la segmentación del mercado están configurando el crecimiento, como se observa con el despliegue de Wyndham de 100 propiedades económicas Super 8 y la introducción por parte de Hilton de la Colección Tapestry en Medina. Estos movimientos profundizan la presencia de marca en diversos niveles del mercado. Las colaboraciones con proveedores de distribución digital como SynXis de Sabre y las plataformas de fidelización de SHR fortalecen la gestión de ingresos y reducen la dependencia de las agencias de viajes en línea (OTAs). Los hoteles boutique también están dejando su huella aprovechando el patrimonio cultural, ejemplificado por The Chedi Hegra en AlUla, que alcanza tarifas premium a través de experiencias locales inmersivas. Esta diversificación en la oferta refleja un panorama de mercado cada vez más maduro y sofisticado.

La dinámica del mercado laboral y el cumplimiento normativo desempeñan un papel fundamental en el éxito operativo. Los operadores que implementan eficazmente las políticas de Saudización e integran las cadenas de suministro locales obtienen una ventaja en costes en un entorno laboral cada vez más restrictivo. La constante conversión de las carteras de desarrollo y la entrada de destacadas marcas globales señalan una sólida confianza en el mercado. A medida que la narrativa de marca y la excelencia operativa se convierten en diferenciadores competitivos clave, el sector de la hospitalidad de Arabia Saudita está preparado para un crecimiento sostenido. El enfoque de la industria en la innovación, las alianzas estratégicas y la relevancia cultural la posiciona bien para los desafíos y oportunidades futuros.

Líderes de la Industria de la Hospitalidad de Arabia Saudita

Accor SA

Radisson Hotel Group

Marriott International Inc.

Hilton Worldwide Holdings

InterContinental Hotels Group (IHG)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Hilton firmó su primer hotel de la Colección Tapestry by Hilton en Arabia Saudita, el Diyar Ajwa de 221 habitaciones en Medina, previsto para abrir a finales de 2025.

- Mayo de 2025: IHG suscribió acuerdos con Ashaad Company para tres propiedades en Yeda y Al Khobar, añadiendo más de 1.700 habitaciones programadas entre 2028 y 2030.

- Mayo de 2025: Wyndham y Le Park Concord anunciaron un plan de desarrollo de 100 hoteles Super 8 a lo largo de una década, con la primera entrega en 2026.

- Abril de 2025: HMH confirmó expansiones en Al Khobar y La Meca, incluido un proyecto emblemático de 460 habitaciones en la ciudad sagrada.

Alcance del Informe del Mercado de Hospitalidad de Arabia Saudita

La hospitalidad se enmarca bajo el amplio paraguas de la industria de servicios, un sector terciario de la economía. Incluye alimentos y bebidas, alojamiento, viajes, parques temáticos, hoteles y planificación de eventos, entre otros. La industria de la hospitalidad de Arabia Saudita está segmentada por tipo y segmento. Por tipo, el mercado se segmenta en hoteles de cadena y hoteles independientes. Por segmento, el mercado se segmenta en apartamentos con servicios, hoteles económicos y de presupuesto, y hoteles de escala media, superior y de lujo. El informe ofrece el tamaño del mercado y previsiones para el Mercado de Hospitalidad de Arabia Saudita en valor (USD) para todos los segmentos anteriores.

| Hoteles de Cadena |

| Hoteles Independientes |

| Lujo |

| Escala Media y Superior |

| Económico y de Presupuesto |

| Apartamentos con Servicios |

| Digital Directo |

| OTAs |

| Corporativo / MICE |

| Agentes Mayoristas y Tradicionales |

| Región de Riad |

| Corredor La Meca y Yeda |

| Medina |

| Provincia Oriental (Dammam/Al-Khobar) |

| Mar Rojo y Costa Occidental (incl. NEOM) |

| Tierras Altas del Sur (Asir y Abha) |

| Frontera Norte (Tabuk/AlUla) |

| Por Tipo | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Clase de Alojamiento | Lujo |

| Escala Media y Superior | |

| Económico y de Presupuesto | |

| Apartamentos con Servicios | |

| Por Canal de Reserva | Digital Directo |

| OTAs | |

| Corporativo / MICE | |

| Agentes Mayoristas y Tradicionales | |

| Por Región Geográfica | Región de Riad |

| Corredor La Meca y Yeda | |

| Medina | |

| Provincia Oriental (Dammam/Al-Khobar) | |

| Mar Rojo y Costa Occidental (incl. NEOM) | |

| Tierras Altas del Sur (Asir y Abha) | |

| Frontera Norte (Tabuk/AlUla) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de hospitalidad de Arabia Saudita en 2026?

El mercado está valorado en USD 29,02 mil millones en 2026 y se prevé que alcance los USD 40,58 mil millones para 2031, creciendo a una CAGR del 6,93%.

¿Qué segmento muestra el mayor crecimiento hasta 2031?

Los apartamentos con servicios lideran con una CAGR del 12,57%, impulsados por la demanda de estancias prolongadas de la fuerza laboral de los gigaproyectos.

¿Por qué están creciendo tan rápidamente las reservas digitales directas?

Los hoteles invierten considerablemente en motores prioritarios para dispositivos móviles y programas de fidelización, impulsando los canales directos hacia una CAGR del 14,78% mientras reducen los costes de comisión de las OTAs.

¿Qué región proyecta el mayor crecimiento?

El Mar Rojo y la costa occidental están destinados a expandirse a una CAGR del 18,20%, impulsados por resorts de eco-lujo y nuevos aeropuertos internacionales de entrada.

¿Cuál es el principal riesgo para las tarifas diarias promedio en las ciudades clave?

Una cartera de 83.275 habitaciones, especialmente el inventario de lujo concentrado en Riad y Yeda, podría presionar temporalmente las ADR hasta que la demanda absorba completamente la nueva oferta.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales operadores globales concentran aproximadamente la mitad de las habitaciones existentes, lo que indica una concentración moderada y margen para nuevos entrantes diferenciados.

Última actualización de la página el: