Tamaño y �ʲ����پ������貹����ó�� del Mercado de Hospitalidad de Turquía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

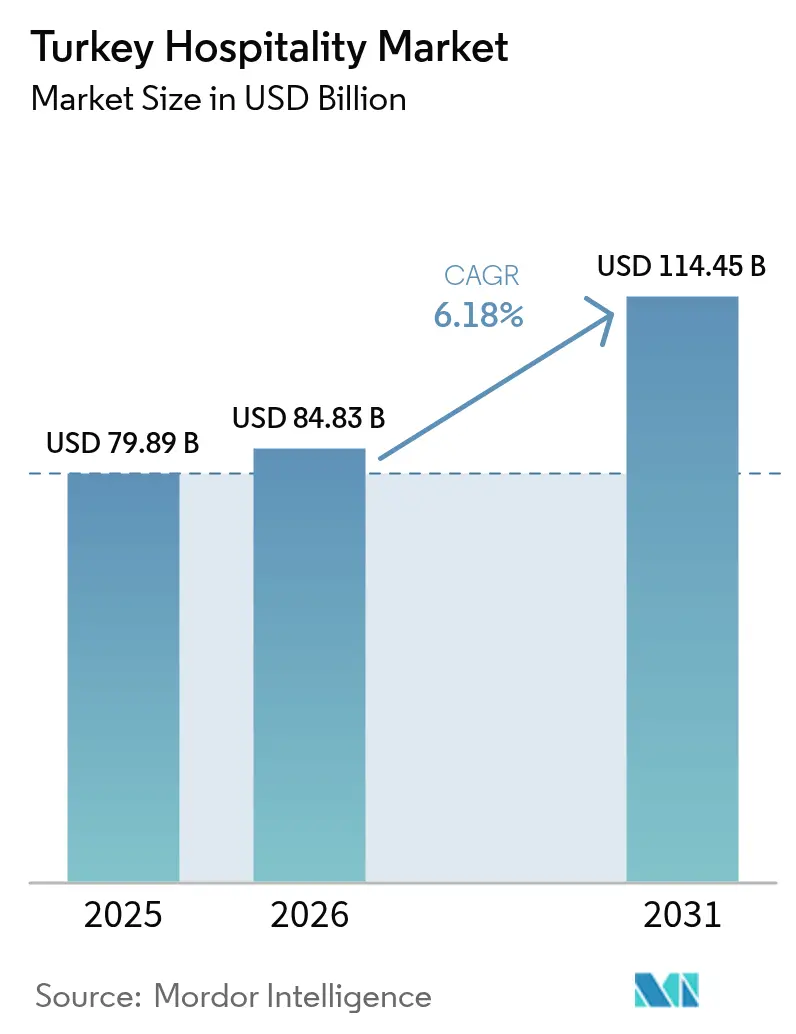

| Tamaño del mercado en el año base (2025) | 79.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 84.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 114.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

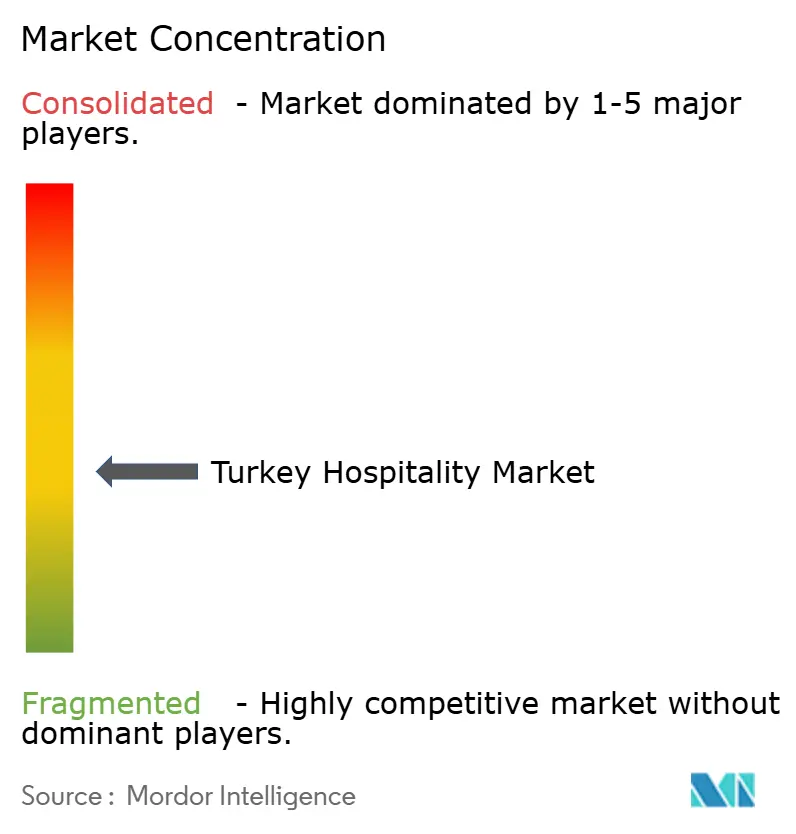

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitalidad de Turquía por ���ϲ�����

El tamaño del mercado de hospitalidad de Turquía se situó en USD 79,89 mil millones en 2025 y se proyecta que alcance USD 84,83 mil millones en 2026 y USD 114,45 mil millones en 2031, lo que refleja una CAGR del 6,18%. En 2025, Turquía recibió 63,94 millones de visitantes, un aumento del 2,7% respecto a 2024, y generó USD 65,23 mil millones en ingresos por turismo, superando el objetivo del Programa a Mediano Plazo y destacando la resiliencia del sector ante la volatilidad de la lira. El gasto promedio por noche aumentó un 3,7% hasta USD 100, lo que indica un desplazamiento hacia segmentos de viaje de mayor valor y experiencias premium.[1]112.ua, "Descansar en Turquía será más caro: pronóstico para 2025," 112.ua El crecimiento del mercado está impulsado por el aumento de las llegadas internacionales, la creciente demanda de viajes de lujo y experienciales, y el sólido apoyo gubernamental a través de iniciativas como el programa de Incentivos de Estambul, extendido hasta 2028, que fomenta la construcción de hoteles y la inversión en activos de turismo patrimonial. Los operadores también están optimizando las estrategias de distribución en respuesta a la Ley de Mercados Digitales de la UE, mejorando la eficiencia y la rentabilidad. En general, el mercado de hospitalidad de Turquía muestra un sólido potencial de crecimiento, respaldado por medidas políticas favorables, inversiones estratégicas en infraestructura y la evolución de las preferencias de los viajeros.

Conclusiones Clave del Informe

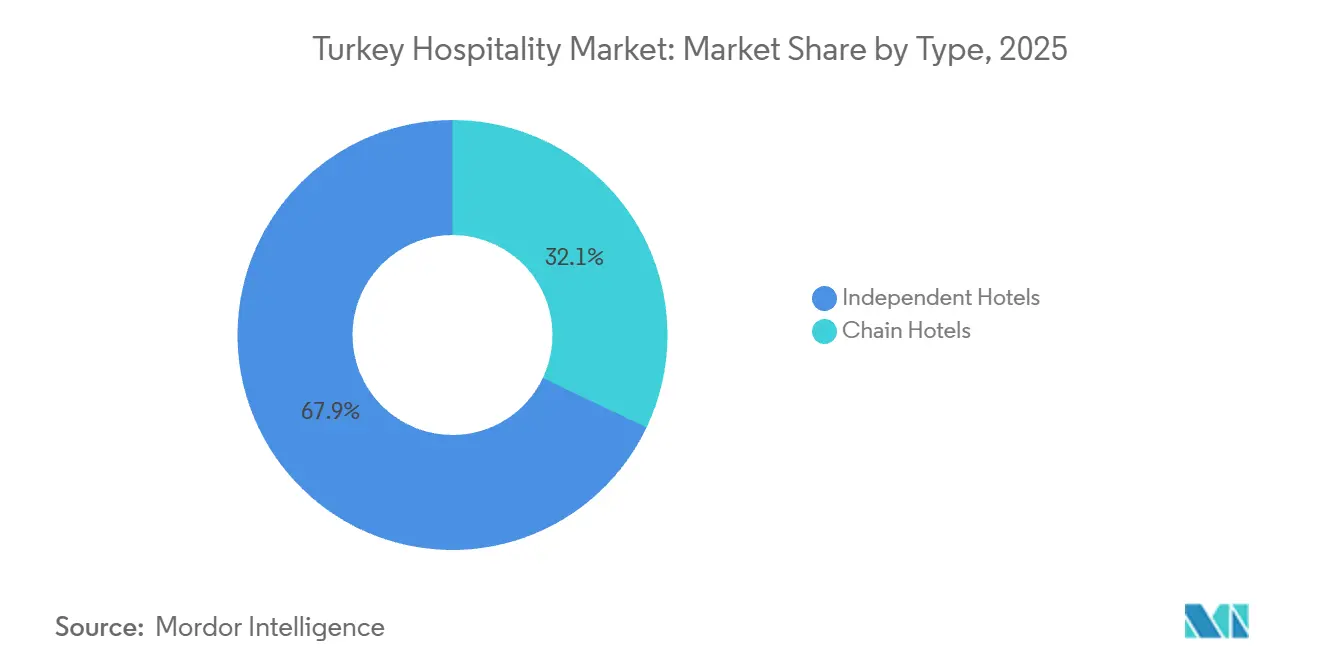

- Por tipo, los hoteles independientes representaron el 67,92% del tamaño del mercado de hospitalidad de Turquía en 2025, mientras que se proyecta que los hoteles de cadena crezcan a una CAGR del 5,71% hasta 2031.

- Por clase de alojamiento, la escala media y media-alta lideró con el 46,88% del tamaño del mercado de hospitalidad de Turquía en 2025, mientras que se prevé que los apartamentos de servicio se expandan a una CAGR del 7,82% hasta 2031.

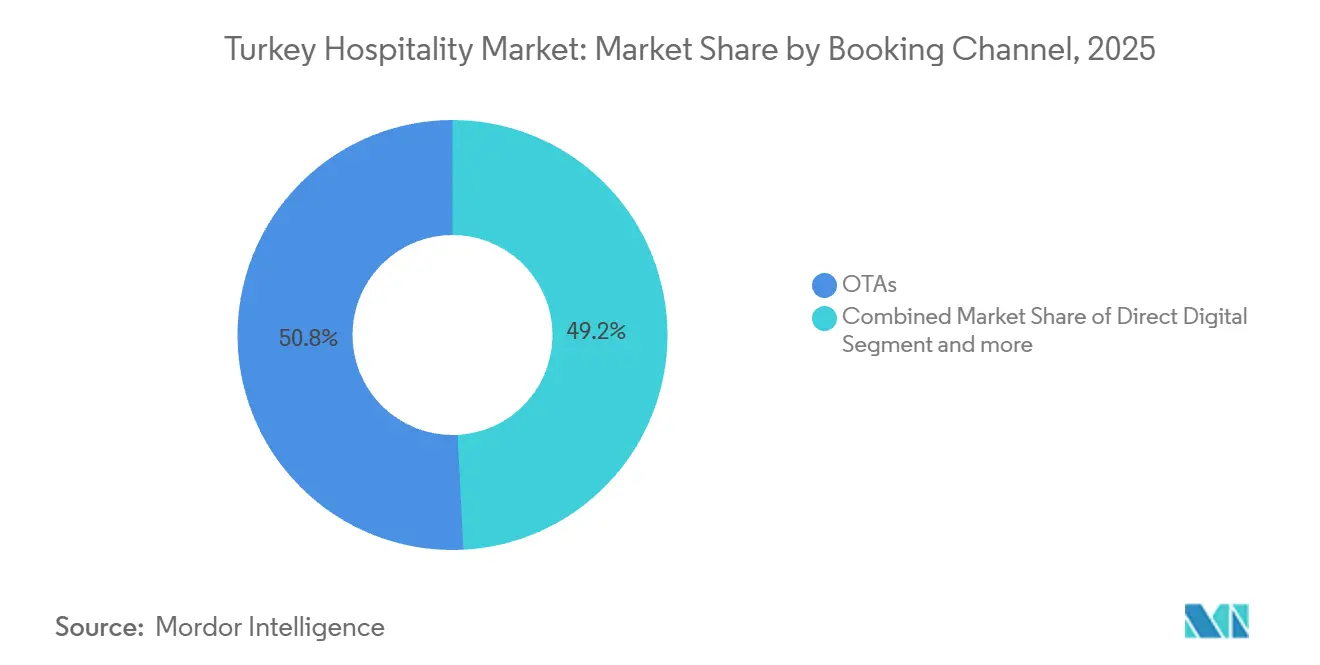

- Por canal de reserva, las OTAs representaron el 50,81% del tamaño del mercado de hospitalidad de Turquía en 2025, mientras que se espera que los canales digitales directos crezcan a una CAGR del 9,66% hasta 2031.

- Por geografía, Mármara, incluida Estambul, representó el 38,07% del tamaño del mercado de hospitalidad de Turquía en 2025, mientras que Anatolia Central está preparada para una CAGR del 6,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hospitalidad de Turquía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Diversificación de los mercados de origen de visitantes entrantes | +1.2% | Global, con ganancias tempranas en España, Italia, Irlanda, EE. UU., Canadá, China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Inversión gubernamental e incentivos de devolución del IVA para nuevas construcciones | +1.5% | Nacional, concentrado en las regiones de Anatolia Oriental y Suroriental y el Mar Negro, con menor cobertura de servicios. | Largo plazo (≥ 4 años) |

| Mayor conectividad de rutas aéreas internacionales a través del Aeropuerto de Estambul | +1.8% | Global, con mayor atracción en Europa, Oriente Medio y Asia | Corto plazo (≤ 2 años) |

| Adopción avanzada de gestión de ingresos y precios dinámicos | +0.9% | Centros urbanos como Estambul, Ankara, Antalya, Esmirna y propiedades de cadena | Corto plazo (≤ 2 años) |

| El turismo médico y de bienestar está cubriendo las temporadas intermedias | +1.3% | Puntos de interés nacionales como Estambul, Antalya, Esmirna, Bursa, Afyon y Yalova, que atraen demanda del Consejo de Cooperación del Golfo y europea | Mediano plazo (2-4 años) |

| Demanda de hoteles con certificación halal por parte de viajeros del Consejo de Cooperación del Golfo | +0.7% | Costa mediterránea, incluidas Antalya y Alanya, Mármara, Egeo y destinos patrimoniales | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Diversificación de los Mercados de Origen de Visitantes Entrantes

Un impulsor clave del crecimiento del mercado de hospitalidad de Turquía es la diversificación de sus mercados de origen de visitantes entrantes, lo que reduce la dependencia de una sola región y fortalece la resiliencia del sector. En 2025, Rusia, Alemania y el Reino Unido siguieron siendo los principales contribuyentes, mientras que el aumento de llegadas desde otros mercados europeos, de Oriente Medio y asiáticos amplió la base de visitantes. Combinada con la oferta de Turquía de destinos costeros, culturales y patrimoniales, esta diversidad geográfica ha respaldado ingresos turísticos estables, una mayor ocupación hotelera y un crecimiento sostenido en el sector de la hospitalidad. [2]Fuente: Oficina de Inversiones de la Presidencia de la República de Türkiye, "Turismo - Invierte en Türkiye," Invierte en Türkiye, invest.gov.tr. La escala de la red del Aeropuerto de Estambul, con 309 destinos sin escala y un aumento del 59% en la conectividad de hub desde 2019, permitió itinerarios más directos y traslados más eficientes en tiempo, aumentando la propensión a estancias cortas y ampliando los mercados de origen. La mejora de la calidad del servicio aeroportuario señaló la alineación con las expectativas de los viajeros premium a través de acreditaciones y estándares ambientales reconocidos internacionalmente. [3]Fuente: Oficina de Prensa, "Aeropuerto iGA de Estambul: El hub líder mundial para la conectividad global," Aeropuerto iGA de Estambul, igairport.aero. Esta combinación de segmentos respaldó el gasto promedio y mejoró la resiliencia ante la volatilidad en los países de origen individuales, contribuyendo a sostener el impulso de crecimiento del mercado de hospitalidad de Turquía en 2025.

Inversión Gubernamental e Incentivos de Devolución del IVA para Nuevas Construcciones

La inversión gubernamental y los programas de incentivos son un impulsor clave del crecimiento del mercado de hospitalidad de Turquía. Las exenciones de IVA ampliadas sobre bienes y servicios de construcción han mejorado los rendimientos para los nuevos desarrollos hoteleros. Los subsidios para maquinaria y equipos, junto con el apoyo a la seguridad social en regiones específicas, fomentan aún más la inversión en proyectos de nueva construcción. La reutilización adaptativa de activos patrimoniales se beneficia de un tratamiento fiscal favorable, promoviendo así los hoteles boutique en áreas subdesarrolladas. Los incentivos simplificados, las asignaciones de terrenos y el apoyo a la infraestructura aumentan la confianza de los inversores y amplían el desarrollo más allá de los centros costeros tradicionales. En conjunto, estas medidas crean nuevos nodos de demanda y fortalecen las perspectivas de crecimiento a largo plazo del sector de la hospitalidad.

Mayor Conectividad de Rutas Aéreas Internacionales a través del Aeropuerto de Estambul

La mayor conectividad de rutas aéreas internacionales a través del Aeropuerto de Estambul se ha convertido en un importante impulsor del mercado de hospitalidad de Turquía. El aeropuerto ocupa actualmente el primer lugar en Europa en conectividad, ofreciendo un número creciente de rutas globales sin escala. Las inversiones en infraestructura de pistas y capacidad operativa han aumentado los movimientos por hora y mejorado la flexibilidad de programación de las aerolíneas. Tanto los servicios de temporada como los de todo el año por parte de aerolíneas europeas y norteamericanas reflejan el aumento de la demanda de vuelos de largo recorrido. Estas mejoras han convertido a más pasajeros en tránsito en estancias de dos a tres noches en la ciudad, impulsando la ocupación de los hoteles urbanos. La profundidad de la red y el rendimiento puntual confiable refuerzan el atractivo de Estambul como puerta de entrada entre Europa, Oriente Medio y Asia. En general, la mayor conectividad del aeropuerto respalda la demanda incremental tanto en los segmentos de viajes de ocio como de negocios, fortaleciendo el mercado de hospitalidad en su conjunto.

Adopción Avanzada de Gestión de Ingresos y Precios Dinámicos

Los operadores de cadenas aceleraron el despliegue de sistemas de gestión de ingresos mejorados con inteligencia artificial que incorporan señales de tarifas y demanda para refinar los precios en tiempo casi real. Las propiedades aprovecharon las integraciones con motores de reservas y plataformas de fidelización para canalizar reservas de mayor valor a través de canales directos, manteniendo al mismo tiempo la visibilidad en plataformas de terceros. Los hoteles combinaron el control energético basado en el Internet de las Cosas y el registro de entrada sin contacto con reglas de precios dinámicos para proteger los márgenes en un entorno de alta inflación. Estas herramientas comprimieron los tiempos de respuesta ante las fluctuaciones cambiarias y los aumentos de demanda impulsados por eventos, al tiempo que permitieron ofertas dirigidas que mejoraron la conversión y las puntuaciones del Índice Neto de Promotores. El efecto neto reforzó el poder de fijación de precios y la optimización de la combinación de canales en los centros urbanos, apoyando el mercado de hospitalidad de Turquía en 2025 y hacia 2026.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la lira turca que comprime el RevPAR | -1.1% | Nacional, particularmente operadores de cadenas con deuda expuesta e importadores de alimentos y bebidas y ropa de cama | Corto plazo (≤ 2 años) |

| Aumento de los costos laborales y energéticos que supera el crecimiento de la Tarifa Diaria Promedio | -0.9% | Nacional, más agudo en Estambul, Antalya e Esmirna, con alta densidad laboral | Corto plazo (≤ 2 años) |

| Primas de seguro elevadas tras los terremotos de Kahramanmaraş de 2023 | -0.5% | Anatolia Oriental con repercusión en Anatolia Central | Mediano plazo (2-4 años) |

| La Ley de Mercados Digitales de la UE está aumentando los costos de distribución de las OTAs | -0.4% | Propiedades urbanas con alta dependencia de OTAs en Estambul, Bodrum y resorts costeros | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Volatilidad de la Lira Turca que Comprime el RevPAR

La volatilidad cambiaria a principios de 2025 supuso una restricción significativa para el mercado de hospitalidad de Turquía. Si bien la depreciación de la lira impulsó temporalmente las tarifas diarias promedio (TDP) nominales, el crecimiento real de los ingresos por habitación disponible (RevPAR) quedó rezagado debido a la reducción del poder adquisitivo doméstico, la menor frecuencia de viajes de ocio y el aumento de las cancelaciones corporativas. El aumento de los costos de los insumos dependientes de importaciones, como alimentos y bebidas, ropa de cama y tecnología, comprimió aún más a los operadores con flujos de ingresos en liras turcas y pasivos en moneda extranjera.[4]Fuente: Instituto de Estadística de Turquía, "Estadísticas de Turismo," TUIK, tuik.gov.tr. Las opciones limitadas de cobertura cambiaria ejercieron presión adicional sobre los hoteles independientes, obligando a muchos a priorizar la liquidez sobre las inversiones de capital planificadas. Los prestamistas también impusieron primas de riesgo más estrictas en la financiación de nuevas construcciones y conversiones en medio de la incertidumbre macroeconómica. En conjunto, estos factores limitaron la flexibilidad de precios y el crecimiento del RevPAR, frenando el desempeño general del mercado en 2025.

Aumento de los Costos Laborales y Energéticos que Supera el Crecimiento de la Tarifa Diaria Promedio

El aumento de los costos laborales y energéticos continúa limitando el mercado de hospitalidad en Turquía. El salario mínimo neto aumentó significativamente en 2026, elevando los gastos totales de nómina del empleador cuando se incluyen las contribuciones a la seguridad social y al desempleo. La persistente inflación de precios en hoteles, restaurantes y cafeterías, combinada con las presiones competitivas y las fluctuaciones cambiarias, ha limitado la capacidad de los operadores para trasladar los costos a las tarifas de habitación. La volatilidad de los costos energéticos, particularmente en electricidad y gas, sigue siendo una preocupación para los operadores de hoteles con múltiples establecimientos. Además, la escasez de mano de obra calificada en tecnología de la información, gastronomía y funciones de recepción en mercados clave como Estambul, Antalya e Esmirna ha intensificado las presiones salariales. Si bien las cadenas hoteleras más grandes han mitigado parcialmente estos desafíos mediante la automatización y herramientas habilitadas por inteligencia artificial, los operadores independientes más pequeños sin una flexibilidad de capital similar han enfrentado una compresión de márgenes, lo que limita la rentabilidad y el crecimiento en el sector.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Hoteles Independientes Ceden Terreno ante la Eficiencia de las Cadenas

Los hoteles independientes representaron el 67,92% en 2025, lo que refleja el atractivo perdurable de las experiencias de arraigo local y la agilidad de los propietarios-operadores en destinos costeros y patrimoniales. Se proyecta que los hoteles de cadena crezcan a una CAGR del 5,71% hasta 2031, ya que los ecosistemas de fidelización, los motores de reserva directa y las herramientas centralizadas respaldan la conversión y la coherencia de precios en carteras de múltiples activos, lo que contribuye a la disciplina operativa del mercado de hospitalidad de Turquía. Las marcas globales se expandieron fuera de las ciudades de primer nivel, con Marriott, Hilton, IHG, Accor y Radisson profundizando su alcance a través de conversiones, contratos de gestión y franquicias vinculadas a proyectos nuevos y de reutilización adaptativa. La penetración de las cadenas en mercados secundarios se agrupó en torno a circuitos patrimoniales, enlaces de infraestructura y nodos de uso mixto, lo que creó presencia de marca en ubicaciones anteriormente dominadas por independientes. Los marcos de informes alineados con ISO y de sostenibilidad fortalecieron la confianza de los inversores en las cadenas, mientras que los independientes aceleraron la adopción de sistemas de gestión de ingresos basados en software como servicio y herramientas de fidelización de marca blanca para reducir las brechas de capacidad en el mercado de hospitalidad de Turquía.

Las carteras independientes aprovecharon las narrativas culinarias y de diseño locales para defender las primas de tarifa en destinos como Capadocia y Bodrum, mientras que las cadenas optimizaron la combinación de canales y el RevPAR a través de ventajas de escala. Los incentivos de reutilización adaptativa bajo el marco nacional beneficiaron a ambos modelos, con conversiones boutique y marcas blandas que permiten la diferenciación dentro de la distribución de grupos estandarizada. La integración de protocolos de protección de datos y criterios ambientales, sociales y de gobernanza se formalizó más en los programas de cadenas, mientras que los independientes recurrieron a certificaciones de terceros para cumplir con las expectativas de los compradores. A medida que la demanda corporativa y de ocio evoluciona, ambos formatos continúan desempeñando roles en la segmentación de clientes y la diversidad de productos en el mercado de hospitalidad turco. La interacción entre el alcance de las marcas y la autenticidad independiente respalda una cartera equilibrada alineada con las oportunidades específicas de cada región a lo largo de 2026 y más allá.

Por Clase de Alojamiento: La Escala Media y Media-Alta como Ancla, los Apartamentos de Servicio en Auge

Las propiedades de escala media y media-alta capturaron el 46,88% en 2025 y continuaron siendo el ancla de la demanda de viajeros de negocios, grupos de reuniones, incentivos, conferencias y exposiciones, y huéspedes de ocio que buscan calidad y previsibilidad. El lujo sigue con oferta limitada y se concentra en el corredor del Bósforo de Estambul y los recintos del puerto deportivo de Bodrum, mientras que las marcas de presupuesto y economía se expanden en ciudades secundarias para atender los viajes domésticos y regionales. Se prevé que los apartamentos de servicio crezcan a una CAGR del 7,82% hasta 2031, impulsados por el aumento de las estancias de nómadas digitales, la recuperación del turismo médico y las asignaciones corporativas de larga duración. Los formatos de estancia prolongada integraron cocinas, lavandería y arrendamientos flexibles para satisfacer las preferencias de trabajo remoto y las necesidades familiares, añadiendo resiliencia a la ocupación en los ciclos de temporada baja en el mercado de hospitalidad de Turquía. Los operadores se beneficiaron de incentivos que apoyan clases de activos eficientes en ubicaciones específicas, mejorando así la viabilidad de las conversiones y los desarrollos de uso mixto.

Los nuevos desarrollos de marcas globales mejoraron la variedad de productos, incluidos apartamentos ejecutivos y hoteles de estilo de vida de lujo en distritos de uso mixto. Las opciones de trabajo compartido y los servicios empresariales cerca de los corredores de innovación respaldaron la demanda de formatos de escala media, media-alta y apartamentos con servicios. Los operadores se alinearon con la orientación del Programa de Turismo Sostenible e incorporaron comodidades aptas para el turismo halal donde fue relevante para capturar la demanda del Consejo de Cooperación del Golfo y del Sudeste Asiático. A medida que las marcas de activos ligeros escalan hacia nuevos submercados, el mercado de hospitalidad de Turquía gana opciones de estancia más diversas, mejorando las tasas de captación entre los distintos grupos de viajeros. Esta estrategia de oferta equilibrada respalda la integridad de las tarifas al adaptar el formato al propósito del viaje, manteniendo al mismo tiempo la cobertura en todos los rangos de precios hasta 2031.

Por Canal de Reserva: Las OTAs Dominan, el Canal Digital Directo se Acelera

Las OTAs representaron el 50,81% de los ingresos de 2025, lo que refleja la alta confianza en la agregación, la amplia visibilidad y la comodidad para la comparación de compras internacionales. Se proyecta que los canales digitales directos crezcan a una CAGR del 9,66% hasta 2031, ya que los operadores aprovechan los precios sin paridad, los beneficios de fidelización y el contenido diferenciado para dirigir el tráfico hacia las plataformas propias. Las cadenas utilizaron plataformas de datos de clientes, marketing por correo electrónico y participación a través de aplicaciones para profundizar las relaciones y ampliar la demanda primaria sin comisiones de intermediarios. Las reservas corporativas y de reuniones, incentivos, conferencias y exposiciones estabilizaron la ocupación entre semana en las principales ciudades, mientras que los mayoristas y agentes tradicionales continuaron atendiendo los segmentos de paquetes turísticos en los principales mercados de origen. Los procesos de protección de datos respaldaron la personalización basada en el consentimiento y salvaguardaron los flujos de datos transfronterizos, manteniendo así la credibilidad para la toma de decisiones automatizada en el mercado de hospitalidad turco.

Los hoteles invirtieron en participación en metabúsqueda y optimización para motores de búsqueda para compensar los cambios en la búsqueda orgánica, combinando medios de rendimiento con el valor del programa de fidelización para aumentar la conversión directa. Los chatbots de inteligencia artificial intensificaron el soporte multilingüe y agilizaron las consultas, reduciendo el tiempo de respuesta y mejorando las puntuaciones de satisfacción del servicio. Las soluciones de reconocimiento facial y llave móvil redujeron los requisitos de personal en recepción durante los flujos de mayor afluencia y las llegadas tardías. Los motores de precios dinámicos coordinaron los cambios de tarifas con eventos, datos de vuelos y movimientos de la competencia para elevar el RevPAR en los canales propios. Se espera que esta evolución de los canales reduzca la brecha con las OTAs para 2031, al tiempo que mejora la combinación de rentabilidad del mercado de hospitalidad de Turquía.

Análisis Geográfico

Mármara generó el 38,07% del tamaño del mercado de hospitalidad de Turquía en 2025, anclado por los clústeres financieros de Estambul, los eventos globales y el turismo de tránsito impulsado por la amplitud de la red del Aeropuerto de Estambul. La extensión del metro a Gayrettepe reduce drásticamente los tiempos de traslado, estimulando las escalas de gasto de revancha donde los pasajeros optan por cruceros por el Bósforo y compras de diseño, alargando así las estancias. La oferta de lujo se intensifica con las aperturas de Fairmont, Raffles y Mandarin Oriental, que enfatizan el posicionamiento experiencial —hammams otomanos, gastronomía con estrellas Michelin y visitas de arte curadas— que respalda la resiliencia de la Tarifa Diaria Promedio premium incluso ante las fluctuaciones cambiarias. Los submercados emergentes, como la terminal de cruceros de Galataport, generan microclústeres de hoteles boutique de estilo de vida que capturan la demanda de ferias de arte y conferencias tecnológicas, manteniendo la integridad de las tarifas de habitación a través de una combinación de segmentos diversificada. A pesar de las adiciones de oferta, la ocupación se mantiene boyante gracias a las alianzas de marketing de toda la ciudad que agrupan pases de museos y autobuses turísticos en paquetes de fácil reserva dirigidos a viajeros millennials.

Anatolia Central registra la CAGR más rápida del país, del 6,62% hasta 2031, impulsada por los safaris en globo aerostático de Capadocia, las ciudades subterráneas y las capillas rupestres declaradas Patrimonio de la Humanidad por la UNESCO, que atraen a turistas experienciales de alto gasto que buscan paisajes dignos de Instagram. Los incentivos de reutilización adaptativa impulsan a los emprendedores a tallar suites en cuevas equipadas con suelos de calefacción radiante y terrazas panorámicas, con primas de Tarifa Diaria Promedio superiores a USD 350 durante el pico del follaje otoñal. La promoción gubernamental de rutas culturales, como el Sendero del Patrimonio Hitita, redirige el tráfico desde los resorts costeros saturados, distribuyendo los beneficios económicos hacia el interior. Los nuevos vuelos chárter y los enlaces de tren de alta velocidad comprimen los tiempos de viaje, desbloqueando la demanda latente de grupos turísticos asiáticos que buscan itinerarios de múltiples ciudades. Esta fuerza centrífuga eleva el RevPAR regional y diversifica la huella de ingresos geográficos del mercado de hospitalidad de Turquía.

El Egeo y el �ѱ�徱�ٱ����á�Ա�� mantienen su atractivo como destinos de resort, con la Colección Anda Barut de Didim, valorada en EUR 150 millones (USD 163,5 millones), que eleva los valores del suelo local y cataliza la prospección de marcas de lujo en zonas anteriormente de mercado medio. Antalya anticipa 17 millones de llegadas de visitantes en 2024, impulsando la cartera de cinco estrellas de Konyaaltı que combina marcas internacionales con conceptos de estilo de vida de propiedad turca. Las regiones del Mar Negro, Anatolia Oriental y Anatolia Suroriental se centran en el ecoturismo, las plantaciones de té, los huertos de avellanas y el montañismo, aunque el transporte aéreo limitado y la reconstrucción posterior al terremoto limitan la escalabilidad inmediata. No obstante, las expansiones progresivas de infraestructura, como el Aeropuerto de Rize-Artvin y el Ferrocarril Transanatolio, abrirán nuevos corredores para los exploradores de fin de semana domésticos, enriqueciendo de forma incremental el tapiz regional del mercado de hospitalidad de Turquía.

Panorama Competitivo

El mercado de hospitalidad de Turquía sigue siendo moderadamente concentrado, con operadores independientes que mantienen una posición sólida mientras las cadenas globales continúan expandiendo la capacidad de habitaciones, la presencia de marca y las capacidades operativas. Los grupos internacionales están buscando crecimiento tanto a través de conversiones como de proyectos de nueva construcción en ciudades de acceso y mercados secundarios, combinando a menudo marcas blandas y conceptos de estilo de vida para adaptarse a las preferencias locales. Marriott ha profundizado su presencia en Estambul y Capadocia, mientras que Hilton ha ampliado su oferta de estilo de vida y firmado nuevas propiedades en Antalya y Kocaeli. IHG ha diversificado su combinación de marcas con voco, Garner y conceptos de resort, y Radisson avanza de manera constante hacia sus objetivos de expansión a largo plazo a través de aperturas específicas. Los grupos hoteleros nacionales continúan aprovechando el servicio localizado, la certificación halal y las eficiencias de control de costos para mantener la competitividad en los mercados regionales.

El desarrollo estratégico en ciudades secundarias y las conversiones de propiedades patrimoniales están siendo cada vez más respaldados por incentivos gubernamentales, mejorando así los rendimientos de la inversión y fomentando la diversificación de carteras. La estrategia de estilo de vida de Hilton incluye aperturas de Canopy y proyectos de reutilización adaptativa bajo la Tapestry Collection, mientras que IHG ha fortalecido su presencia en el segmento de ocio con una importante firma de Holiday Inn Resort en Bodrum. Marriott ha escalado su oferta experiencial en Capadocia a través de la Autograph Collection para capturar los picos del turismo cultural, y Radisson se está expandiendo hacia propiedades en el centro de la ciudad y adyacentes al bienestar que atienden tanto a viajeros corporativos como de ocio. Estos movimientos demuestran un equilibrio estratégico entre hoteles urbanos premium, propiedades orientadas al estilo de vida y resorts orientados a familias. En conjunto, estos desarrollos reflejan un mercado donde las cadenas crecen a través de carteras diversificadas mientras los independientes continúan compitiendo en segmentos de nicho y orientados al patrimonio.

La tecnología, los estándares operativos y las prácticas de sostenibilidad se han convertido en diferenciadores clave en el mercado de hospitalidad de Turquía. Las grandes cadenas integran cada vez más herramientas de servicio habilitadas por inteligencia artificial, sistemas de precios dinámicos y tecnologías de gestión energética para mejorar la eficiencia y la experiencia de los huéspedes. La automatización del servicio, desde el registro de entrada digital hasta el soporte por chatbot, complementa las iniciativas de productividad laboral y la coherencia operativa en múltiples propiedades. La mejora de la gobernanza de datos, los informes de criterios ambientales, sociales y de gobernanza y el cumplimiento de la sostenibilidad han mejorado el acceso a contratos corporativos y capital institucional. Esta combinación de escala, valor de marca y sistemas operativos avanzados respalda el crecimiento continuo de la participación de las cadenas, mientras que los independientes mantienen un posicionamiento premium a través de ofertas centradas en el diseño y el patrimonio.

Líderes de la Industria de Hospitalidad de Turquía

Accor S.A.

Marriott International Inc.

Hilton Worldwide Holdings Inc.

InterContinental Hotels Group PLC (IHG)

Wyndham Hotels & Resorts Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Hilton lanzó Elika Cave Suites Cappadocia, Curio Collection by Hilton, una propiedad de 36 habitaciones en Ortahisar con bar, terraza en la azotea, restaurante, spa, una piscina exterior y tres interiores, y gimnasio, marcando el primer hotel cueva de Hilton y reforzando el atractivo del turismo patrimonial de Capadocia tras las designaciones como sitio de la UNESCO.

- Marzo de 2026: Hilton inauguró Hilton Istanbul Airport, una propiedad de 485 habitaciones dentro del Aeropuerto de Estambul con el Restaurante OXBO, OXBO Café, OXBO Bar, spa, piscina interior y salón ejecutivo, aprovechando el estatus del aeropuerto como el hub más conectado del mundo (309 destinos sin escala) para capturar conversiones de pasajeros en tránsito en estancias cortas en la ciudad.

- Enero de 2026: Hilton Istanbul Bosphorus completó una renovación emblemática, presentando 475 habitaciones para huéspedes (incluidas 39 suites) con balcones, un nuevo salón y terraza en el vestíbulo, un bar de jazz, espacios gastronómicos, un salón ejecutivo, una gran piscina exterior y un club de salud y spa, tras un proyecto de dos años que preservó el patrimonio arquitectónico de la propiedad de 1955 integrando comodidades modernas.

- Enero de 2026: Marriott International inauguró Fortuna of Cappadocia, Autograph Collection, una propiedad de 153 villas y suites en Capadocia, con inspiración de diseño en la Diosa Romana de la Fortuna, combinando texturas auténticas con elegancia contemporánea, vistas panorámicas y proximidad a hitos como las chimeneas de hadas y los sitios de lanzamiento de globos aerostáticos.

Alcance del Informe del Mercado de Hospitalidad de Turquía

La hospitalidad abarca la recepción cálida y generosa y el entretenimiento de huéspedes, visitantes o extraños. Esta práctica implica atender a los huéspedes en diversos sectores, incluidos hoteles, restaurantes, bares y la industria de la hospitalidad en general. El pronóstico del mercado de hospitalidad en Turquía está segmentado por tipo y segmentación. Por tipo, el mercado está segmentado en hoteles de cadena y hoteles independientes. Por segmento, el mercado está segmentado en apartamentos de servicio, hoteles de presupuesto y economía, hoteles de escala media y media-alta, y hoteles de lujo. El informe ofrece el tamaño del mercado de hospitalidad en Turquía en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Hoteles de Cadena |

| Hoteles Independientes |

| Lujo |

| Escala Media y Media-Alta |

| Presupuesto y Economía |

| Apartamentos de Servicio |

| Digital Directo |

| OTAs |

| Corporativo / Reuniones, Incentivos, Conferencias y Exposiciones |

| Mayoristas y Agentes Tradicionales |

| Mármara (incl. Estambul) |

| Egeo |

| �ѱ�徱�ٱ����á�Ա�� |

| Anatolia Central |

| Mar Negro |

| Anatolia Oriental |

| Anatolia Suroriental |

| Por Tipo | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Clase de Alojamiento | Lujo |

| Escala Media y Media-Alta | |

| Presupuesto y Economía | |

| Apartamentos de Servicio | |

| Por Canal de Reserva | Digital Directo |

| OTAs | |

| Corporativo / Reuniones, Incentivos, Conferencias y Exposiciones | |

| Mayoristas y Agentes Tradicionales | |

| Por Región Geográfica | Mármara (incl. Estambul) |

| Egeo | |

| �ѱ�徱�ٱ����á�Ա�� | |

| Anatolia Central | |

| Mar Negro | |

| Anatolia Oriental | |

| Anatolia Suroriental |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de hospitalidad de Turquía?

El tamaño del mercado de hospitalidad de Turquía fue de USD 79,89 mil millones en 2025 y se proyecta que alcance USD 114,45 mil millones en 2031 a una CAGR del 6,18%.

¿Qué segmentos lideran por tipo y cómo variará el crecimiento para 2031?

Los hoteles independientes representaron el 67,92% en 2025, mientras que se proyecta que los hoteles de cadena crezcan a una CAGR del 5,71% hasta 2031 a medida que los sistemas de marca escalan.

¿Cómo están evolucionando los canales de reserva en el sector de alojamiento de Türkiye?

Las OTAs representaron el 50,81% en 2025, mientras que se espera que los canales digitales directos se expandan a una CAGR del 9,66% hasta 2031 a medida que los precios sin paridad y los beneficios de fidelización ganan terreno.

¿Qué regiones anclan actualmente el desempeño y cuáles crecerán más rápido?

Mármara, incluida Estambul, representó el 38,07% de los ingresos de 2025, mientras que se prevé que Anatolia Central registre una CAGR del 6,62% hasta 2031 a medida que escalan los proyectos patrimoniales y de infraestructura.

¿Qué factores respaldan más la demanda en 2026?

La mayor conectividad de rutas aéreas, el turismo médico y de bienestar, la diversificación de visitantes entrantes y los incentivos para inversiones hoteleras están respaldando la demanda en 2026.

¿Cuáles son los principales vientos en contra operativos para los hoteles en Türkiye?

La volatilidad de la lira, las presiones de costos salariales y energéticos, los costos de seguros sísmicos y las mayores necesidades de medios de pago tras los cambios de búsqueda relacionados con la Ley de Mercados Digitales son los principales vientos en contra.

Última actualización de la página el: