Tamaño y participación del mercado de hospitalidad de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

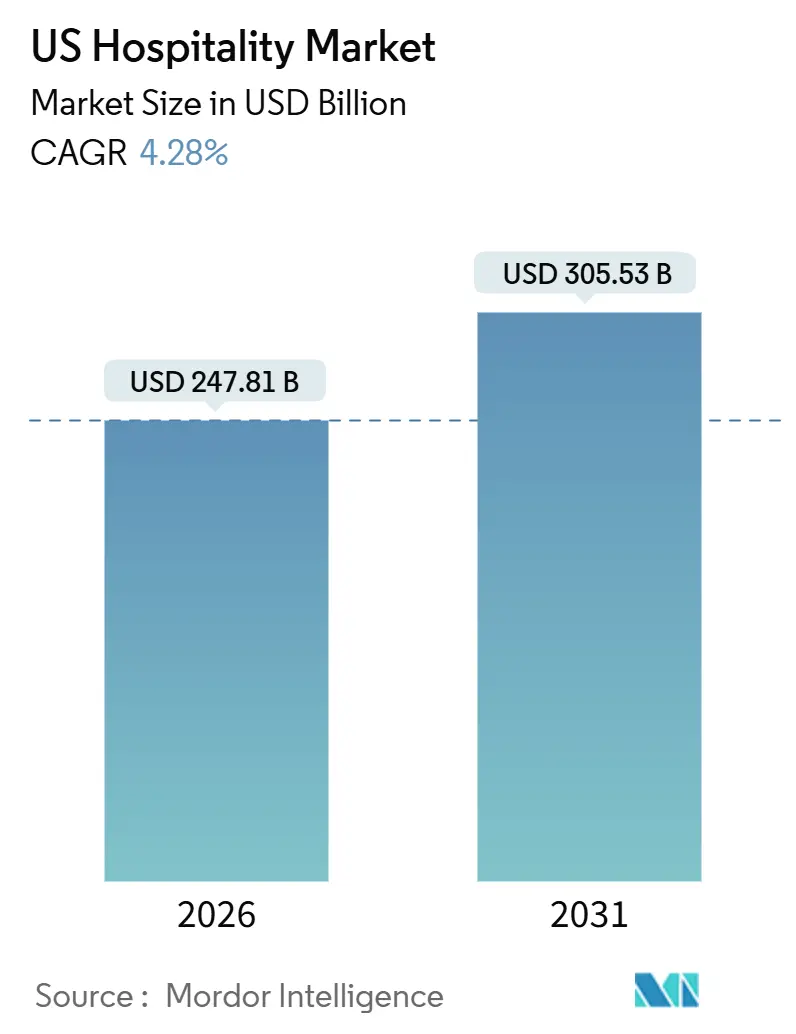

| Tamaño del Mercado (2026) | 247.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 305.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.28% CAGR |

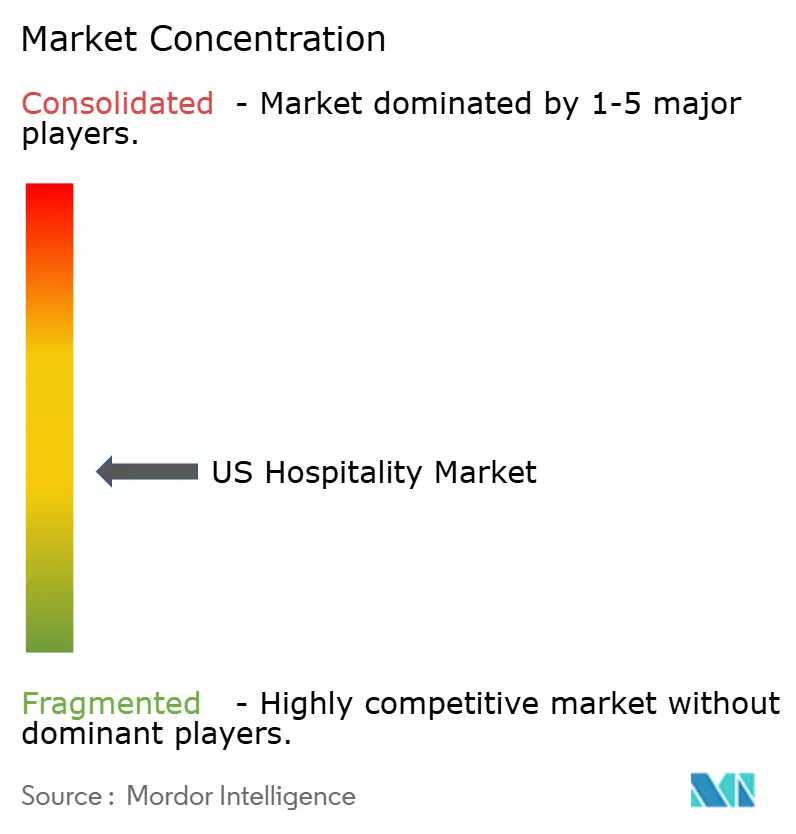

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de hospitalidad de EE. UU. por ���ϲ�����

El mercado de hospitalidad de Estados Unidos se sitúa en USD 247,81 mil millones en 2026 y se proyecta que alcance USD 305,53 mil millones en 2031, expandiéndose a una CAGR del 4,28%. Este tamaño del mercado de hospitalidad de Estados Unidos refleja un impulso sostenido respaldado por una actividad de viajes domésticos saludable, la continua adopción digital en las reservas y el giro del sector hacia ofertas orientadas a la experiencia que anclan el poder de fijación de precios en segmentos clave. Los hoteles continúan gestionando elevados gastos operativos a medida que persisten las brechas de personal, lo que mantiene el interés en modelos de activos ligeros y en tecnología que mejore la productividad a escala. Las condiciones financieras siguen siendo más restrictivas que en el período previo a 2022, lo que modera la actividad de nueva construcción y concentra el crecimiento en las conversiones y la expansión selectiva por parte de marcas establecidas. El gasto en ocio doméstico y el flujo de pasajeros aéreos respaldan la normalización de la demanda, lo que refuerza el mercado de hospitalidad de Estados Unidos con una base diversificada que amortigua las desaceleraciones regionales. La combinación de canales también está cambiando a medida que las estrategias de reserva prioritaria para dispositivos móviles y de captación directa impulsada por la fidelización fortalecen la captación de demanda propia sin ceder el control a los intermediarios.

Conclusiones clave del informe

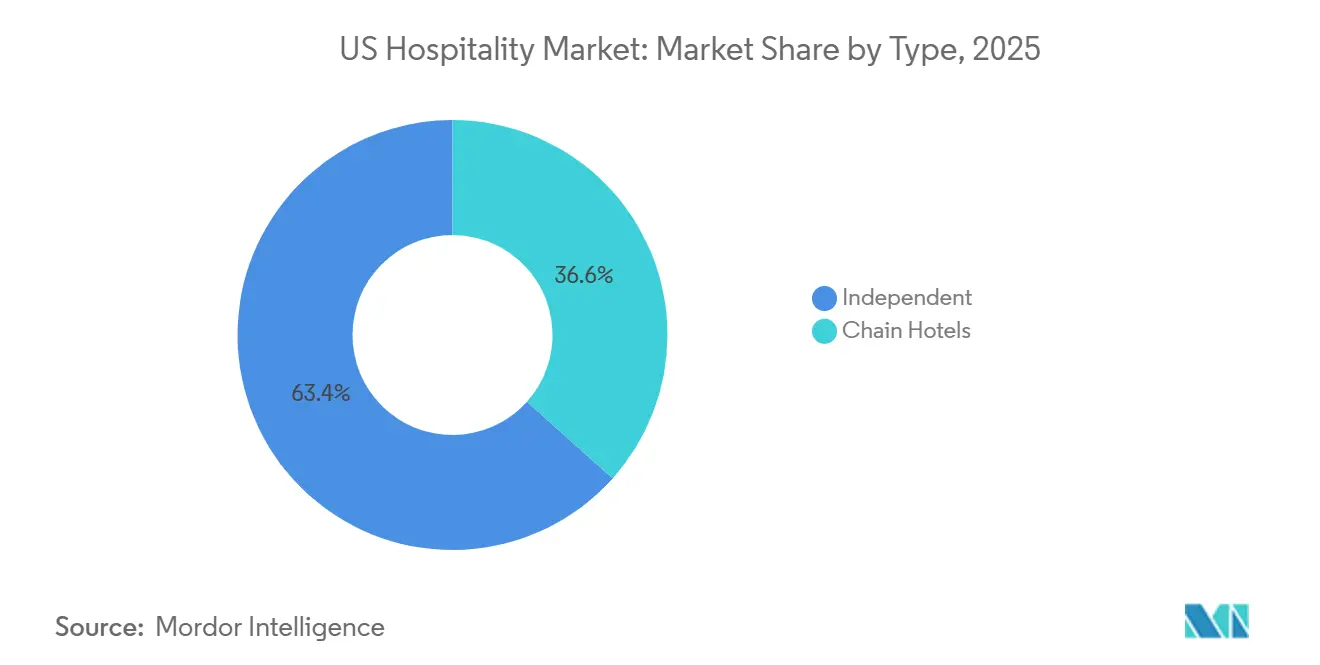

- Por tipo, los hoteles independientes representaron el 63,38% de la participación del mercado de hospitalidad de Estados Unidos en 2025, mientras que los hoteles de cadena registraron la CAGR proyectada más alta del 7,73% hasta 2031.

- Por clase de alojamiento, las propiedades de escala media y media-alta representaron el 47,73% de la participación del mercado de hospitalidad de Estados Unidos en 2025, mientras que se prevé que el lujo se expanda a una CAGR del 6,47% hasta 2031.

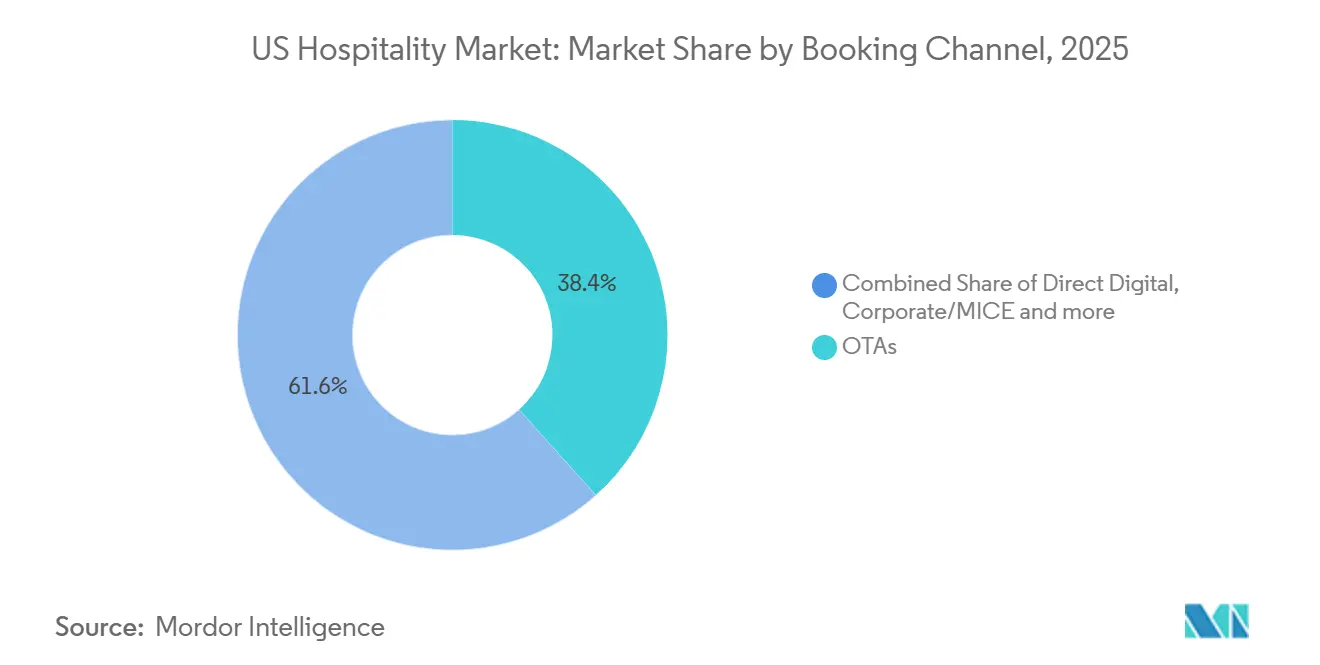

- Por canal de reserva, las OTAs capturaron una participación del 38,37% de las reservas en la industria de hospitalidad de Estados Unidos en 2025, mientras que se proyecta que los canales digitales directos registren la CAGR más alta del 8,26% hasta 2031.

- Por geografía, la región Oeste lideró con una participación del 29,65% de la industria de hospitalidad de Estados Unidos en 2025, mientras que se espera que el Noreste registre la CAGR más rápida del 8,26% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de hospitalidad de EE. UU.

Análisis del impacto de los impulsores

| Impulsor | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Fuerte demanda de viajes domésticos | +1.2% | Global, con concentración en mercados secundarios y más cálidos | Mediano plazo (2-4 años) |

| Digitalización y reservas en línea | +0.9% | Global, liderado por la penetración móvil en centros urbanos | Corto plazo (≤ 2 años) |

| Alquileres a corto plazo y modelos híbridos | +0.6% | Estados Unidos, con concentración en mercados urbanos de acceso y de resort; reversión regulatoria en Nueva York | Largo plazo (≥ 4 años) |

| Viajes orientados a la experiencia | +0.8% | Global, particularmente en segmentos de alto patrimonio neto en corredores costeros y de resort de montaña | Mediano plazo (2-4 años) |

| Infraestructura y expansión aeroportuaria | +0.7% | Nacional, con ganancias tempranas en Phoenix, Dallas-Fort Worth, Salt Lake City | Largo plazo (≥ 4 años) |

| Apoyo gubernamental e incentivos | +0.3% | Nacional, concentrado en las ciudades anfitrionas de la Copa Mundial de la FIFA (Miami, Los Ángeles, Dallas, Houston, Seattle) | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Fuerte demanda de viajes domésticos

El gasto en ocio doméstico siguió siendo un punto positivo en 2025, con la organización Viajes de Estados Unidos indicando que los desembolsos se mantuvieron firmes a medida que los consumidores priorizaron planes de viaje y experiencias a pesar de las presiones de costos más amplias que afectaron los presupuestos discrecionales. Los embarques sistémicos de aerolíneas alcanzaron 76,8 millones en septiembre de 2025, lo que refleja patrones de viaje normalizados y una base de demanda aérea que ayuda a sostener la actividad de alojamiento durante todo el año en mercados primarios y secundarios.[1]Oficina de Estadísticas de Transporte de EE. UU., "Datos de tráfico aéreo de aerolíneas de EE. UU. de septiembre de 2025," Departamento de Transporte de EE. UU. BTS, bts.gov El flujo de pasajeros en los controles de seguridad superó los 2,8 millones de pasajeros diarios en varios momentos a principios de enero de 2026, lo que señala un impulso sostenido al comienzo del año y una lectura positiva para la demanda de alojamiento de corta distancia y de fin de semana en la ciudad dentro del mercado de hospitalidad de Estados Unidos.[2]Administración de Seguridad en el Transporte, "Volúmenes de pasajeros en viajes," TSA, tsa.gov A medida que los viajes se normalizaron, la composición del gasto se desplazó más hacia las experiencias y las ofertas premium dentro de las propiedades, lo que respaldó la integridad de las tarifas en activos mejor posicionados que invierten en bienestar, gastronomía y programación cultural. Esta base de demanda ayudó a estabilizar el mercado de hospitalidad de Estados Unidos durante períodos de incertidumbre económica, con los efectos de red de la capacidad aérea y los patrones de viajes por carretera que continúan dispersando a los viajeros más allá de los centros de paso tradicionales.

Digitalización y reservas en línea

La reserva con prioridad para dispositivos móviles se ha convertido en el flujo de trabajo predominante para las reservas hoteleras, y los hoteleros que alinean la comercialización y la experiencia de usuario con los recorridos móviles ven mayores conversiones y un mejor retorno del gasto en medios. Los motores directos se benefician cuando las tarifas de fidelización son visibles, cuando el diseño del carrito reduce la fricción y cuando la comercialización de servicios adicionales se integra en la búsqueda y el pago, lo que respalda una combinación directa más sólida en el mercado de hospitalidad de Estados Unidos. Las asociaciones de la industria también señalan los impulsores digitales como la personalización, la captura de datos de origen propio y la participación optimizada en metabúsquedas como elementos fundamentales para mantener las reservas propias que reducen los costos de intermediación. A medida que las estructuras de distribución evolucionan hacia ecosistemas de plataformas, los equipos de propiedades aplican herramientas en capas para la fijación de precios, el contenido y la comercialización que se integran con los sistemas de gestión de propiedades (PMS) y de gestión de relaciones con clientes (CRM), lo que fortalece las decisiones basadas en datos a lo largo del recorrido del cliente. Esta tendencia de digitalización respalda el mercado de hospitalidad de Estados Unidos al mejorar la economía de la captación de demanda y al permitir ofertas dirigidas que incrementan los ingresos por huésped sin sacrificar la estrategia de tarifas.

Alquileres a corto plazo y modelos híbridos

La regulación de los alquileres a corto plazo sigue activa, y la investigación sobre políticas nacionales confirma que las restricciones locales, los cambios fiscales y los sistemas de registro continúan configurando los resultados del mercado en comunidades urbanas y de resort. Los estados y municipios también ajustan la política fiscal para abordar las dinámicas de alquiler de viviendas completas, como lo ilustra el nuevo impuesto del 5% de Rhode Island sobre los alquileres a corto plazo de vivienda completa vigente desde el 1 de enero de 2026, que se suma a los impuestos hoteleros locales y amplía la paridad entre los tipos de alojamiento que compiten con los hoteles.[3]Asociación de Agentes Inmobiliarios de Rhode Island, "Nuevas leyes de alquiler a corto plazo que entran en vigor el 1 de enero," Agentes Inmobiliarios de Rhode Island, rirealtors.org Los hoteles están respondiendo mediante ofertas de estancia prolongada y formatos de apartamentos de servicio que atienden viajes más largos y reubicaciones corporativas, lo que diversifica la demanda y ayuda a recuperar participación en categorías donde los alquileres tenían anteriormente una ventaja. A medida que la aplicación de políticas se intensifica en jurisdicciones seleccionadas, el mercado de hospitalidad de Estados Unidos se beneficia de la demanda redirigida durante períodos y eventos de alta ocupación, especialmente donde el inventario hotelero se alinea con las necesidades de duración de estancia y las preferencias de proximidad de los viajeros de negocios y de ocio. Durante el período de previsión, la coexistencia de los alquileres a corto plazo y los hoteles continuará siendo moldeada por los marcos de cumplimiento normativo y las preferencias de los viajeros, con los hoteles aprovechando la consistencia del servicio, el valor de la fidelización y el acceso a comodidades para competir en casos de uso de estancias híbridas.

Infraestructura y expansión aeroportuaria

Los programas federales que modernizan las terminales aeroportuarias y la infraestructura relacionada ayudan a desbloquear la capacidad a largo plazo, lo que respalda el crecimiento de noches de habitación en mercados de paso y secundarios atendidos por servicios aéreos ampliados. El Programa de Terminales Aeroportuarias bajo la Ley de Inversión en Infraestructura y Empleos asigna USD 1 mil millones por año hasta 2026, siendo 2026 el tramo final para las mejoras de terminales y las conexiones multimodales que alivian los cuellos de botella.[4]Departamento de Transporte de EE. UU., "Programa de Terminales Aeroportuarias," Departamento de Transporte de EE. UU., transportation.gov El Consejo Internacional de Aeropuertos, Norteamérica, estima necesidades de infraestructura por USD 173,9 mil millones para el período 2025 a 2029, y los proyectos de terminales representan una gran parte de esas inversiones que afectan directamente la experiencia y el flujo de pasajeros. La construcción y las obras en las pistas de aterrizaje pueden restringir temporalmente las operaciones, aunque las perturbaciones a corto plazo permiten ganancias a largo plazo en capacidad y fiabilidad que benefician la demanda de alojamiento vinculada a los corredores de tráfico aéreo. A medida que estos proyectos se materialicen, el mercado de hospitalidad de Estados Unidos verá una conectividad más sólida que impulsará las visitas por negocios, reuniones y ocio en múltiples regiones.

Análisis del impacto de las restricciones

| �����ٰ���������ó�� | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Elevados costos laborales y escasez en los mercados de entrada principales | -0.7% | Global, más agudo en las áreas metropolitanas costeras de salarios altos (Nueva York, San Francisco, Los Ángeles) | Mediano plazo (2-4 años) |

| Aumento de las primas de seguros y riesgo climático para propiedades costeras | -0.5% | Regiones costeras (Costa del Golfo de Florida, Luisiana, sur de California), con efectos secundarios en los corredores propensos a huracanes | Largo plazo (≥ 4 años) |

| Tasas de interés elevadas que restringen la financiación de nueva construcción de menos de 300 habitaciones | -0.6% | Nacional, con un impacto desproporcionado en los promotores independientes y los mercados secundarios | Mediano plazo (2-4 años) |

| Endurecimiento regulatorio sobre alquileres a corto plazo que comprime el RevPAR | -0.4% | Centros urbanos con capacidad de aplicación (Ciudad de Nueva York, Los Ángeles, San Francisco), extendiéndose a ciudades de nivel medio | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Elevados costos laborales y escasez en los mercados de entrada principales

El sector de ocio y hospitalidad continuó experimentando tasas de desempleo superiores a la media en relación con la economía en general en varios momentos durante 2025, lo que subraya las fricciones persistentes en la contratación y la retención en las funciones principales de las propiedades. Las encuestas de la industria señalan escasez persistente de personal en los hoteles, con muchos operadores citando el servicio de habitaciones y los servicios al huésped como los puestos más difíciles de cubrir. El crecimiento salarial y la complejidad del cumplimiento normativo en las ciudades de alto costo elevan las bases operativas, lo que comprime los márgenes cuando el crecimiento de los ingresos por habitación es modesto y cuando la ocupación disminuye estacionalmente dentro del mercado de hospitalidad de Estados Unidos. Los operadores han respondido con mejoras de productividad y automatización dirigida en los flujos de trabajo de trastienda y de atención al huésped, pero el ritmo del alivio de costos depende de los avances sostenidos en la estabilidad del personal y los resultados de la formación. Estas dinámicas laborales siguen siendo más pronunciadas en las áreas metropolitanas de entrada con salarios mínimos más altos y requisitos de programación, lo que añade riesgo de ejecución a los activos independientes con equipos más pequeños y capacidad de compra limitada.

Aumento de las primas de seguros y riesgo climático para propiedades costeras

Los propietarios de hoteles informan que los gastos operativos relacionados con los seguros y otras propiedades han aumentado, con los mercados costeros y las regiones expuestas a fenómenos meteorológicos enfrentando la mayor presión debido a la evolución de los modelos de riesgo y el apetito de las aseguradoras. Las tendencias más amplias de construcción y riesgo también han influido en la economía de los proyectos y en las normas de suscripción en el último año, lo que eleva los requisitos de diligencia debida para nuevas construcciones y renovaciones complejas cercanas a zonas de inundación o incendios forestales. Las aseguradoras continúan refinando los precios en respuesta a la experiencia de pérdidas y las evaluaciones de riesgos prospectivos, y los propietarios de inmuebles a menudo combinan inversiones en mitigación de riesgos con estrategias de deducibles ajustados para preservar la cobertura. Estas condiciones afectan la valoración y las vías de financiación de los activos de hospitalidad costeros y aumentan el atractivo de las conversiones frente al desarrollo desde cero en ciertos submercados del mercado de hospitalidad de Estados Unidos. A largo plazo, la planificación de la resiliencia y la diversificación de carteras siguen siendo fundamentales para gestionar la exposición a la volatilidad operativa impulsada por el clima.

Análisis de segmentos

Por tipo: la velocidad de conversión reduce la brecha entre marcas independientes

Los hoteles independientes representaron el 63,38% de la base en 2025, mientras que se proyecta que los hoteles de cadena crezcan al 7,73% hasta 2031, lo que indica que el tamaño del mercado de hospitalidad de Estados Unidos por afiliación de marca está cambiando a medida que las conversiones se aceleran y los sistemas de marca demuestran una captación de demanda más sólida. Las marcas apoyan a los propietarios con motores de reservas, ecosistemas de fidelización y plataformas de ventas que mejoran la exposición a los segmentos de alto rendimiento, lo que anima a los propietarios independientes a considerar opciones de marca suave que preserven la identidad con menor fricción en la transición. Los operadores globales enfatizan los modelos de activos ligeros que favorecen los contratos de franquicia y gestión, creando redes escalables donde los estándares de marca y el apalancamiento de compras expanden la rentabilidad con el tiempo para las propiedades participantes. La categoría de estancia prolongada sigue siendo un puente resiliente entre la demanda hotelera y la de alquiler, y su combinación flexible de duración de estancia ayuda a estabilizar la ocupación durante los períodos de temporada baja en el mercado de hospitalidad de Estados Unidos. A medida que el capital sigue siendo selectivo, la combinación de disponibilidad para la conversión y acceso a la fidelización es probable que incline las decisiones de los propietarios hacia marcas que ofrezcan rapidez en la generación de ingresos y condiciones de franquicia equilibradas.

La economía de la conversión se beneficia más cuando los sistemas de marca pueden elevar la visibilidad en los canales corporativos y reducir los costos de distribución a través del marketing directo a escala, lo que puede compensar las tarifas de franquicia mediante una mayor ocupación y tarifa. Las empresas que informaron una alta proporción de aperturas procedentes de conversiones destacaron la demanda de los propietarios de colecciones flexibles que conservan el carácter local mientras desbloquean grupos de demanda global. Los operadores independientes siguen compitiendo eficazmente donde la diferenciación del producto y las asociaciones locales generan tarifas diarias promedio (ADR) premium, aunque muchos están adoptando herramientas digitales para la fijación de precios, CRM y comercialización para proteger su participación dentro del mercado de hospitalidad de Estados Unidos. Las marcas de estancia prolongada consolidan su presencia atendiendo a equipos de proyectos, familias en reubicación y turismo médico, lo que diversifica la combinación y reduce la ciclicidad tanto para las carteras de marca como para las independientes. En el período de previsión, la brecha entre el crecimiento de marcas e independientes se reduce a medida que más independientes adoptan marcas suaves y las marcas refinan la economía para los propietarios en conversiones de menos de 300 habitaciones en mercados secundarios y terciarios.

Por clase de alojamiento: las experiencias premium protegen al lujo de la inflación

Las propiedades de escala media y media-alta representaron una participación del 47,73% en 2025, mientras que se proyecta que el lujo crezca al 6,47% hasta 2031, lo que muestra cómo el tamaño del mercado de hospitalidad de Estados Unidos abarca tanto grupos de demanda orientados al valor como los orientados al segmento premium que juntos estabilizan el rendimiento a lo largo de los ciclos. Las marcas de nivel medio se benefician de los viajes de negocios consistentes, las estancias en carretera y los viajes familiares, donde la integridad de las tarifas y las comodidades incluidas siguen siendo fundamentales para las decisiones de compra. La demanda de lujo está impulsada por viajeros que priorizan experiencias únicas y estancias orientadas al bienestar, lo que respalda las primas de tarifa diaria promedio (ADR) y la expansión selectiva de la cartera en destinos de alta barrera dentro del mercado de hospitalidad de Estados Unidos. A medida que mejora la capacidad aérea y los calendarios de eventos se llenan, los activos de escala media-alta a media-superior se benefician de la demanda corporativa y de grupos recurrente, mientras que los complejos turísticos de lujo se benefician de estancias de ocio más largas vinculadas a viajes de hitos. Este perfil de demanda en forma de barra equilibra el riesgo del mercado y sustenta la narrativa de crecimiento a largo plazo en todas las clases.

Las ofertas de estancia prolongada dentro de los niveles de escala media y superior continúan funcionando como centros de beneficio duraderos, y complementan la demanda tradicional de habitaciones con ingresos de estancias más largas que estabilizan la ocupación durante los períodos de temporada baja. Las carteras de lujo invierten en experiencias curadas y programas de acceso exclusivo, lo que asegura la fidelización de los viajeros de mayor gasto y mantiene la disciplina de tarifas intacta incluso cuando el crecimiento del mercado en general se modera. Las marcas de escala media y media-alta, mientras tanto, optimizan las reservas directas, la experiencia de usuario móvil y el remarketing por correo electrónico para mantener su participación frente a los canales de OTA y preservar los márgenes de contribución dentro de la industria de hospitalidad de Estados Unidos. Las opciones de alojamiento que fusionan conveniencia con valor de comodidades continúan ganando negocios recurrentes a precios moderados, lo que respalda una trayectoria equilibrada para la combinación de clases. La distribución de clases resultante ofrece a los propietarios múltiples palancas para alinear el producto con la demanda local y perseguir incrementos de tarifa diaria promedio (ADR) mediante mejoras y comercialización de paquetes.

Por canal de reserva: el impulso del canal digital directo desafía el dominio de las OTA

Las OTAs capturaron el 38,37% de las reservas en 2025, pero se proyecta que los canales digitales directos registren el crecimiento más rápido al 8,26% hasta 2031, lo que indica un empuje decisivo por parte de marcas e independientes para fortalecer la captación de demanda propia dentro del mercado de hospitalidad de Estados Unidos. Los motores directos que despliegan ofertas dinámicas, reconocimiento de fidelización y pago sin fricción aumentan las tasas de conversión y elevan la retención de ingresos en comparación con los canales intermediarios. El diseño y la comercialización para dispositivos móviles generan ganancias desproporcionadas a medida que los viajeros planifican y reservan en teléfonos inteligentes en mayor número, lo que hace que el marketing de resultados y la estrategia de metabúsquedas sean fundamentales para la combinación de canales. La atención telefónica sigue siendo importante para estancias de mayor consideración e itinerarios complejos, y los equipos que instrumentan el canal de atención telefónica capturan reservas incrementales y ventas adicionales a tasas de conversión atractivas. Los hoteles que equilibran el alcance de las OTA con embudos de fidelización directa más sólidos están mejor posicionados para mejorar los márgenes de contribución y reducir la dependencia de las colocaciones impulsadas por descuentos dentro del mercado de hospitalidad de Estados Unidos.

Las empresas y los grupos pequeños esperan cada vez más herramientas de autoservicio para reuniones sencillas y eventos de corto plazo, y los proveedores que permiten solicitudes de propuestas (RFP) digitales y reservas instantáneas para espacios básicos y catering ganan una creciente participación de la demanda de MICE. Las reservas directas se benefician de la escala cuando el CRM, el PMS y las plataformas de distribución comparten datos, lo que respalda la personalización y la optimización de ingresos que protege la tarifa al tiempo que mejora el recorrido del huésped. La industria de hospitalidad de Estados Unidos también está adoptando la comercialización de ingresos totales que agrupa el estacionamiento, el pago tardío, los créditos de alimentos y bebidas (F&B) y las experiencias, lo que eleva el valor del pedido y reduce el riesgo de cancelación en los canales directos. Los proveedores y las asociaciones destacan la importancia de la captura de datos de origen propio y los marcos de consentimiento que cumplen con las normas de privacidad al tiempo que permiten el marketing del ciclo de vida. A medida que estas prácticas se convierten en estándar, la rentabilidad del canal mejora y fortalece la economía a largo plazo de la generación de demanda.

Análisis geográfico

La región Oeste lideró con una participación del 29,65% en 2025, mientras que se proyecta que el Noreste entregue el crecimiento más rápido al 8,26% hasta 2031, lo que muestra cómo las dinámicas regionales equilibran el liderazgo en tarifas con las carteras de crecimiento en todo el mercado de hospitalidad de Estados Unidos. La demanda de alojamiento a nivel estatal en California sigue respaldada por flujos de visitantes diversificados y un sólido panorama de eventos, lo que ayuda a estabilizar el rendimiento a medida que la mezcla internacional continúa recuperándose. En Chicago, los hoteles establecieron un récord de demanda de habitaciones en verano en 2025, lo que subraya los viajes urbanos resilientes vinculados a convenciones y al ocio en un mercado que se beneficia de la conectividad del centro aéreo. El calendario constante de convenciones de San Diego y su base económica diversificada respaldaron una ocupación sólida a mediados de 2025, ya que los hoteles aprovecharon los viajes de negocios y la demanda de ocio durante todo el año. Estos ejemplos destacan cómo el posicionamiento en el mercado y el acceso aéreo configuran el rendimiento a nivel de ciudad dentro del mercado de hospitalidad de Estados Unidos.

El rendimiento del Noreste está respaldado por la fortaleza de los destinos de Nueva York y Boston, junto con los anclajes institucionales y médicos que estabilizan la demanda a través de los calendarios académicos y sanitarios. A medida que avanzan las modernizaciones aeroportuarias, las mejoras del lado aire y el lado tierra amplían el flujo de pasajeros para los grandes y medianos centros que alimentan la visita de negocios y de ocio en los corredores del Noreste. En el Oeste, los mercados costeros y centrados en la tecnología continúan liderando en tarifa diaria promedio (ADR), aunque las condiciones de financiación y los costos operativos moderan el riesgo de nueva oferta, lo que preserva el poder de fijación de precios para los activos bien ubicados. El Sureste se beneficia de la migración interna y el ocio de clima cálido, y los mercados seleccionados de Florida mantienen una fuerte demanda de resort que apoya la tarifa diaria promedio (ADR) incluso cuando el crecimiento se normaliza desde los máximos anteriores. En todas las regiones, la fortaleza de los viajes aéreos y los calendarios de eventos son fundamentales para la dispersión de la demanda que sustenta el mercado de hospitalidad de Estados Unidos durante el período de previsión.

Panorama competitivo

El sector sigue fragmentado entre decenas de miles de propiedades, lo que limita la capacidad de cualquier operador individual para fijar precios en todos los mercados y refuerza la importancia de la distribución, la fidelización y la economía para los propietarios. Las principales empresas destacan los modelos de crecimiento de activos ligeros que escalan a través de acuerdos de gestión y franquicia, y continúan enfatizando el impulso de conversiones como fuente principal del crecimiento neto de unidades. Los informes señalan que una proporción significativa de las aperturas en algunos operadores globales proviene de conversiones, lo que refleja el apetito de los propietarios por sistemas establecidos que ofrecen flujo de reservas y apalancamiento de compras en el mercado de hospitalidad de Estados Unidos. Las estrategias de reserva directa que aprovechan el reconocimiento de la fidelización siguen siendo fundamentales para la economía de la distribución, lo que ayuda a las marcas e independientes a mejorar los márgenes de contribución mientras mantienen las tarifas. Al mismo tiempo, las plataformas de estancia prolongada diversifican la combinación y estabilizan la ocupación a través de clientes de estancia más larga que van desde equipos de proyectos hasta familias en reubicación.

Los movimientos estratégicos en 2025 enfatizaron el crecimiento del estilo de vida y las extensiones de marca que se alinean con las preferencias de los viajeros por estancias con diseño vanguardista y ricas en experiencias. Wyndham introdujo Dazzler Select by Wyndham para ampliar la presencia de estilo de vida en destinos urbanos y de resort, lo que complementa su cartera de marcas más amplia y fortalece el atractivo entre los segmentos más jóvenes. Choice Hotels destacó un sólido impulso en el desarrollo e iniciativas de integración de cartera que amplían su alcance en los segmentos de estancia prolongada y de escala superior, al tiempo que refuerza sus capacidades de franquicia con los propietarios. Los operadores de ultra-lujo mostraron experiencias curadas y programas de viajes a medida que profundizan la fidelización y justifican las primas de tarifa diaria promedio (ADR) en destinos de primer nivel dentro del mercado de hospitalidad de Estados Unidos. Estos movimientos subrayan un amplio enfoque competitivo en productos diferenciados, distribución a escala y propuestas de valor para los propietarios respaldadas por inversiones en tecnología.

Las herramientas digitales para la comercialización, la gestión de inventario y la venta minorista son ahora requisitos básicos para el crecimiento eficiente. Los proveedores y las asociaciones destacan la importancia de los datos de origen propio, la experiencia de usuario móvil y las arquitecturas tecnológicas integradas que permiten a los hoteles personalizar las ofertas, elevar el valor del pedido y mejorar la conversión en los canales directos. El manual operativo del sector también prioriza la planificación de la resiliencia que aborda la variabilidad de costos en los gastos laborales y relacionados con las propiedades, lo que favorece a las marcas escalables y a los operadores independientes con un sólido posicionamiento local. A medida que las condiciones financieras se alivian gradualmente, se espera que las carteras de conversiones y el desarrollo selectivo en mercados de alta barrera conduzcan a adiciones netas de oferta, con las decisiones de los propietarios guiadas por el apoyo de la marca, las estructuras de comisiones y el potencial de retorno total en el mercado de hospitalidad de Estados Unidos. En general, la intensidad competitiva sigue siendo alta, y el éxito se correlaciona con la fortaleza de la distribución, la disponibilidad para la conversión y el diseño de experiencias que capta la disposición premium a pagar.

Líderes de la industria de hospitalidad de EE. UU.

Marriott International

Hilton Worldwide

Wyndham Hotels & Resorts

InterContinental Hotels Group (IHG)

Choice Hotels International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Wyndham Hotels & Resorts lanzó Dazzler Select by Wyndham para expandirse en ubicaciones de ciudad y resort de estilo de vida con enfoque en el diseño, la cultura local y los espacios sociales flexibles.

- Octubre de 2025: The Hilton Jacksonville at Mayo Clinic, un hotel de ocho pisos y 252 habitaciones en el campus de Mayo Clinic Florida, comenzó operaciones con una ceremonia de inauguración. Desarrollado por Concord Hospitality Enterprises y Whitman Peterson en asociación con Mayo Clinic, la propiedad de 148.000 pies cuadrados es el primer hotel de servicio completo nuevo en Jacksonville en casi 20 años, que ofrece hospitalidad premium cerca del hospital.

- Julio de 2025: Marriott International completó la adquisición de citizenM (citizenM Operations Holding B.V.) por aproximadamente USD 355 millones, añadiendo la marca de estilo de vida orientada al diseño y habilitada por tecnología a su cartera para atraer a viajeros más jóvenes (Millennials/Generación Z) con su combinación única de arte, espacios comunitarios y diseño eficiente, ampliando la presencia de Marriott en mercados urbanos clave e integrando las 37 propiedades globales de citizenM en el programa de fidelización Marriott Bonvoy tras la integración completa del sistema.

- Enero de 2025: Choice Hotels International celebró un año de éxito en el desarrollo, destacando las iniciativas de expansión y el impulso de marca en segmentos clave del mercado de hospitalidad de Estados Unidos.

Alcance del informe del mercado de hospitalidad de EE. UU.

La industria de hospitalidad abarca empresas y establecimientos que proporcionan principalmente alojamiento, servicios de alimentos y bebidas, entretenimiento, organización de eventos y otros servicios relacionados a viajeros, turistas y clientes locales. La industria de hospitalidad de EE. UU. está segmentada por tipo y segmento. Por tipo, el mercado se segmenta en hoteles de cadena y hoteles independientes. El mercado se segmenta en apartamentos de servicio, hoteles de presupuesto y economía, hoteles de escala media y media-alta, y hoteles de lujo. El informe ofrece el tamaño del mercado y las previsiones para la industria de hospitalidad de EE. UU. en valor (USD) para todos los segmentos anteriores.

| Hoteles de cadena |

| Hoteles independientes |

| Lujo |

| Hoteles de escala media y media-alta |

| Presupuesto y economía |

| Apartamentos de servicio |

| Digital directo |

| OTAs |

| Corporativo/MICE |

| Agentes mayoristas y tradicionales |

| Noreste |

| Sureste |

| Medio Oeste |

| Suroeste |

| Oeste |

| Por tipo | Hoteles de cadena |

| Hoteles independientes | |

| Por clase de alojamiento | Lujo |

| Hoteles de escala media y media-alta | |

| Presupuesto y economía | |

| Apartamentos de servicio | |

| Por canal de reserva | Digital directo |

| OTAs | |

| Corporativo/MICE | |

| Agentes mayoristas y tradicionales | |

| Por geografía | Noreste |

| Sureste | |

| Medio Oeste | |

| Suroeste | |

| Oeste |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de hospitalidad de Estados Unidos?

El mercado de hospitalidad de Estados Unidos se sitúa en USD 247,81 mil millones en 2026 y se proyecta que alcance USD 305,53 mil millones en 2031 con una CAGR del 4,28%.

¿Qué canales de reserva se espera que ganen mayor participación hasta 2031 en la industria de hospitalidad de Estados Unidos?

Se proyecta que los canales digitales directos crezcan más rápido con una CAGR del 8,26%, mientras que las OTAs mantuvieron una participación del 38,37% en 2025.

¿Qué región de Estados Unidos es probable que crezca más rápido durante el período de previsión?

Se proyecta que el Noreste entregue el crecimiento más rápido con una CAGR del 8,26% hasta 2031, mientras que el Oeste lideró con una participación del 29,65% en 2025.

¿Cómo están influyendo las inversiones aeroportuarias en el mercado de hospitalidad de Estados Unidos?

El Programa de Terminales Aeroportuarias de la Administración Federal de Aviación (FAA) financia las mejoras de terminales hasta 2026, y el Consejo Internacional de Aeropuertos, Norteamérica (ACI–NA), estima necesidades de infraestructura aeroportuaria por USD 173,9 mil millones para el período 2025 a 2029, lo que fortalece el acceso aéreo y respalda la demanda hotelera.

¿Qué clases de alojamiento lideran el rendimiento en Estados Unidos?

La escala media y media-alta representó una participación del 47,73% en 2025, mientras que se proyecta que el lujo crezca al 6,47% hasta 2031, lo que refleja una distribución de demanda en forma de barra entre el valor y la demanda impulsada por la experiencia.

Última actualización de la página el: