Tamaño y �ʲ����پ������貹����ó�� del Mercado de Hospitalidad de Hong Kong

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 10.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.22% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitalidad de Hong Kong por ���ϲ�����

El tamaño del Mercado de Hospitalidad de Hong Kong fue valorado en USD 10,26 mil millones en 2025 y se estima que crecerá desde USD 10,79 mil millones en 2026 hasta alcanzar USD 13,92 mil millones en 2031, a una CAGR del 5,22% durante el período de previsión (2026-2031).

La reapertura de fronteras con China continental facilitó una rápida recuperación en las llegadas de visitantes, que se aproximaron a los niveles de 2019 a finales de 2024. Este repunte impulsó las tarifas diarias promedio de los hoteles de categoría superior a niveles prepandémicos durante los períodos festivos clave, como el Año Nuevo Lunar de 2025. El gasto público en capital que supera los HKD 30 mil millones (USD 3,86 mil millones) en instalaciones deportivas, culturales y nodos de tránsito, principalmente el Parque Deportivo de Kai Tak y el recinto aeroportuario Sky Topia valorado en USD 13 mil millones, añade nuevos generadores de demanda al tiempo que reduce el riesgo de concentración geográfica[1]Gobierno de Hong Kong, "Plan de Desarrollo para la Industria del Turismo 2.0," info.gov.hk . Los hoteleros aceleran simultáneamente los motores de reserva directa con enfoque móvil, diversifican su oferta hacia servicios certificados halal e inclusivos para mascotas, e incorporan tecnologías de habitaciones inteligentes para gestionar la inflación salarial y la escasez de mano de obra. Estas mejoras estructurales, junto con la resurgente actividad internacional de MICE y los incentivos de política como el plan Turismo 2.0, anclan el próximo ciclo de crecimiento del mercado de hospitalidad de Hong Kong.

Conclusiones Clave del Informe

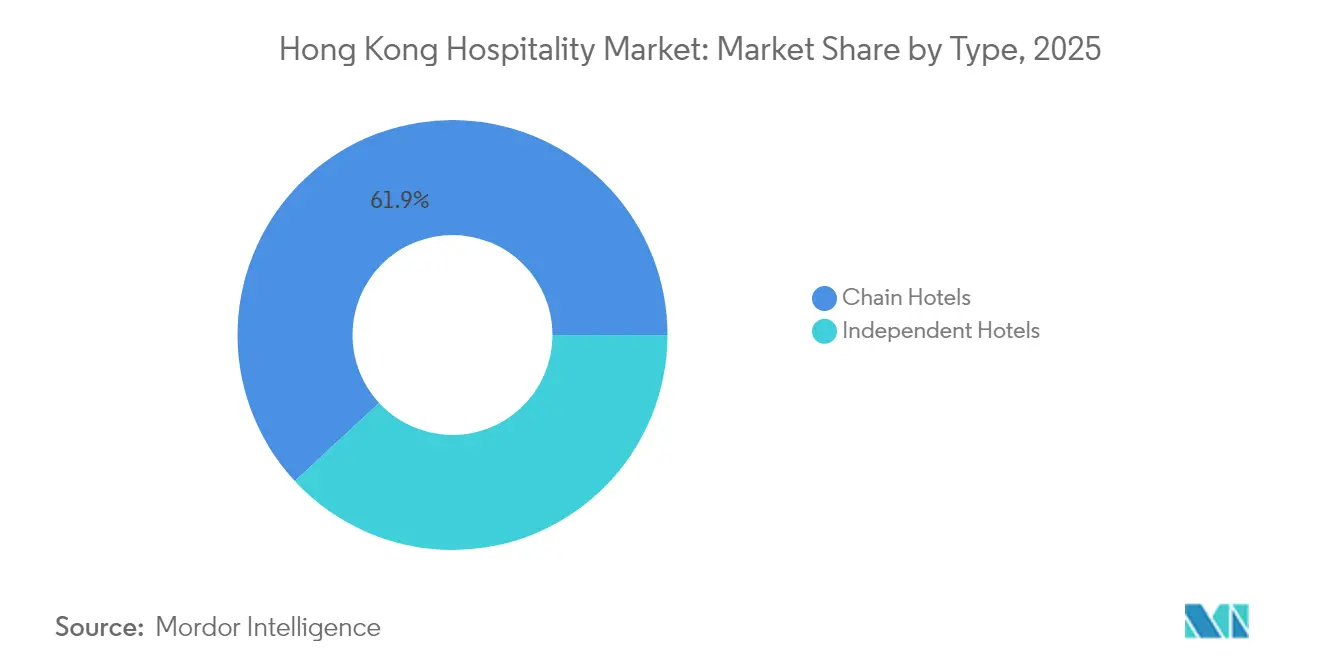

Por tipo, los hoteles de cadena representaron el 62,37% de la participación del mercado de hospitalidad de Hong Kong en 2024, mientras que se prevé que los hoteles independientes registren una CAGR del 6,21% hasta 2030.

Por clase de alojamiento, las propiedades de lujo representaron el 38,37% del tamaño del mercado de hospitalidad de Hong Kong en 2024, mientras que se prevé que los apartamentos de servicio crezcan más rápido con una CAGR del 6,98% hasta 2030.

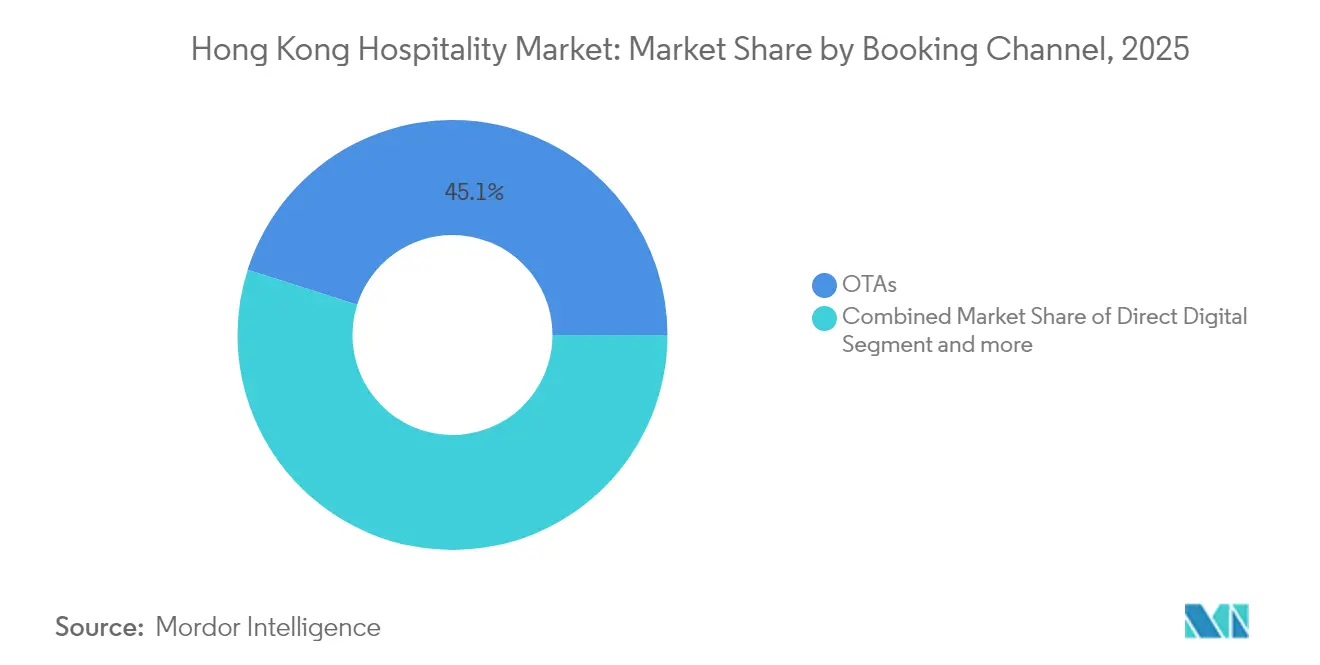

Por canal de reserva, las OTAs contribuyeron con el 45,64% de la participación del mercado de hospitalidad de Hong Kong en valor en 2024, aunque se espera que los canales digitales directos se aceleren a una CAGR del 9,89% hasta 2030.

Por geografía, Kowloon controló el 35,74% de la participación del mercado de hospitalidad de Hong Kong en 2024, mientras que se proyecta que la isla de Lantau registre la CAGR más alta del 5,98% entre 2025 y 2030.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hospitalidad de Hong Kong

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del turismo de ocio chino continental tras la reapertura de fronteras | +1.5% | Isla de Hong Kong, distritos centrales de Kowloon | Corto plazo (≤ 2 años) |

| Recuperación de eventos internacionales de MICE mediante los planes de subvención de la HKTB | +1.2% | Global, con concentración en las zonas de convenciones de Kowloon | Mediano plazo (2-4 años) |

| Inversión gubernamental en infraestructura turística (Parque Deportivo de Kai Tak) | +0.8% | Isla de Lantau, Nuevos Territorios, con efecto secundario en Kowloon | Largo plazo (≥ 4 años) |

| Expansión de reservas móviles directas | +0.9% | Alcance global con concentración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de habitaciones con certificación halal por parte de visitantes de la ASEAN | +0.6% | Mercados de la ASEAN, Oriente Medio, con amplio impacto en Hong Kong | Largo plazo (≥ 4 años) |

| Tendencia de estancias locales con mascotas entre los millennials locales | +0.4% | Mercado local de Hong Kong, con potencial de expansión regional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Aumento del Turismo de Ocio Chino Continental tras la Reapertura de Fronteras

Los patrones de gasto de los visitantes se inclinan ahora hacia categorías de habitaciones de mayor categoría, lo que permite a los hoteles mantener los parámetros de tarifa diaria promedio de 2019 incluso cuando el total de llegadas sigue por debajo de los máximos históricos. Las alianzas estratégicas entre la Junta de Turismo de Hong Kong y las plataformas digitales de viajes del continente refuerzan este impulso al incorporar opciones de pago instantáneo y contenido dinámico en mandarín. El mercado de hospitalidad de Hong Kong se beneficia además de medidas de política que permiten visados de entrada múltiple para emprendedores tecnológicos, fomentando viajes repetidos y picos de demanda entre semana. De manera crucial, estos viajeros favorecen cada vez más las microestancias, itinerarios de dos a tres noches articulados en torno a compras, gastronomía y nuevos espacios culturales, lo que genera una compresión predecible en el inventario de los distritos principales.

Recuperación de Eventos Internacionales de MICE mediante los Planes de Subvención de la HKTB

El plan de la HKTB que subsidia el alquiler de espacios y los costos de marketing para asistentes ayudó a asegurar más de 60 convenciones y exposiciones internacionales confirmadas para 2025-2027[2]Laotian Times, "La HKTB impulsa un fuerte repunte del MICE con más de 60 eventos MICE de clase mundial asegurados, consolidando el atractivo como lugar de reunión mundial," laotiantimes.com. La extensión de las estancias de los delegados con fines de ocio ha resultado en un mayor gasto auxiliar, mejorando así los índices de captación de alimentos y bebidas (A&B) en los hoteles de convenciones integrados de Kowloon. Los informes del sector indican que los ingresos por MICE (Reuniones, Incentivos, Conferencias y Exposiciones) corporativos constituyen ahora una parte sustancial de los ingresos en temporada alta. Esta tendencia, en comparación con los niveles prepandémicos, refleja una transformación estructural dentro del mercado de hospitalidad de Hong Kong, con un énfasis creciente en el negocio de grupos de mayor margen. Este cambio subraya la evolución de la dinámica del sector, donde los hoteles de convenciones integrados están capitalizando la creciente demanda de experiencias de viaje híbridas corporativas y de ocio.

Inversión Gubernamental en Infraestructura Turística (Parque Deportivo de Kai Tak)

El Parque Deportivo de Kai Tak, la mayor obra turística individual de Hong Kong con un valor de HKD 30 mil millones (USD 3,86 mil millones), cuenta con un estadio principal de 50.000 asientos, arenas cubiertas, un amplio paseo comercial y una plataforma de venta de entradas omnicanal integrada con tarjetas inteligentes de transporte público[3]South China Morning Post, "El Parque Deportivo de Kai Tak de Hong Kong, 'nuevo escenario' para la economía de los megaeventos," https://www.scmp.com/ . El intercambiador de la MTR en Hong Kong mejora la eficiencia de los traslados entre Central y Tsim Sha Tsui, facilitando una distribución más equilibrada del tráfico de visitantes por toda la ciudad. Los resultados de los eventos de prueba de 2024 destacan un aumento en la duración media de la estancia de los visitantes, impulsado por una mayor participación en los clusters culturales del este de Kowloon. La implementación de tecnologías avanzadas, como sistemas de pago sin efectivo en los estadios y paneles de monitoreo del flujo de personas en tiempo real, refuerza el posicionamiento de Hong Kong como destino habilitado tecnológicamente para los viajeros de la Generación Z, apoyando el crecimiento a largo plazo de su mercado de hospitalidad.

Expansión de las Reservas Móviles Directas

Los motores de reserva impulsados por inteligencia artificial formulan ofertas personalizadas en tiempo real basadas en el historial de navegación, el nivel de fidelización e incluso las previsiones meteorológicas, aumentando los ingresos auxiliares mediante desayunos adicionales y paquetes de salida tardía. El check-in en el vestíbulo habilitado con quioscos del Hotel ICON reduce drásticamente las necesidades de personal en recepción, demostrando cómo la digitalización compensa la escasez de mano de obra al tiempo que eleva las calificaciones de satisfacción de los huéspedes. Las propiedades independientes se benefician de manera desproporcionada porque una interfaz de usuario elegante nivela el campo de juego del marketing frente a las cadenas globales, reduciendo gradualmente las elevadas comisiones de las OTAs. A medida que la cobertura 5G se expande por los nodos de transporte masivo, las reservas móviles para estancias en el mismo día aumentan, suavizando la volatilidad de la ocupación y sustentando una gestión de rendimiento estable en el mercado de hospitalidad de Hong Kong.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda entrante volátil por shocks geopolíticos o sanitarios | -0.8% | Impacto global con concentración en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez de mano de obra y aumento de los costos salariales | -0.6% | En todo Hong Kong, con mayor afectación en los segmentos intensivos en servicios | Mediano plazo (2-4 años) |

| Competencia del pipeline hotelero del Área de la Gran Bahía | -0.5% | Competencia regional que afecta la participación del mercado de Hong Kong | Largo plazo (≥ 4 años) |

| El aumento de las tarifas eléctricas presiona los márgenes de los hoteles económicos | -0.3% | Mercado local de Hong Kong, con concentración en el segmento económico | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Demanda Entrante Volátil por Shocks Geopolíticos y Sanitarios

La posición de Hong Kong como hub de aviación crítico hace que las tendencias de reserva hotelera sean muy susceptibles a los desarrollos geopolíticos y a los riesgos sanitarios emergentes. La ventana de reserva anticipada, que abarcaba varios días antes de la pandemia, se ha contraído significativamente a poco más de un día a principios de 2025. Este cambio ha obligado a los equipos de gestión de ingresos a adoptar modelos de precios ágiles y basados en datos para hacer frente a los ciclos de reserva más cortos. Los hoteles están mitigando la volatilidad del mercado mediante la implementación de políticas de cancelación escalonadas y la diversificación de sus esfuerzos de marketing para atraer a una gama más amplia de mercados emisores. Sin embargo, los cambios regulatorios abruptos, como restricciones de visado inesperadas o avisos de salud pública, pueden provocar una caída inmediata y sustancial en las tasas de ocupación de fin de semana. Para hacer frente a estos desafíos, el mercado de hospitalidad en Hong Kong depende cada vez más de sólidas reservas de liquidez y campañas de estancias locales como medidas estratégicas para sostener las operaciones e impulsar los ingresos durante períodos de incertidumbre.

Escasez de Mano de Obra y Aumento de los Costos Salariales

El mercado de hospitalidad de Hong Kong se enfrenta a un déficit acumulado proyectado de empleados de servicio para 2028, como lo evidencian las crecientes tasas de vacantes en puestos de atención al público. La inflación salarial para roles especializados, como chefs ejecutivos y gestores de ingresos, continúa aumentando año tras año, ejerciendo presión sobre los márgenes de beneficio operativo bruto, especialmente para las propiedades económicas y boutique. Para mitigar la escasez de mano de obra, las grandes cadenas hoteleras están adoptando tecnologías avanzadas, incluida la robótica para el manejo de equipaje y chatbots impulsados por inteligencia artificial para gestionar las consultas de los huéspedes. Estas organizaciones también están fortaleciendo sus canales de captación de talento mediante el establecimiento de programas de aprendizaje en colaboración con institutos de formación profesional. Sin embargo, los operadores independientes más pequeños enfrentan desafíos significativos para adaptarse a estas tendencias. Los recursos financieros limitados dificultan su capacidad de invertir en tecnologías de automatización, lo que genera preocupaciones sobre posibles caídas en la calidad del servicio y la competitividad dentro del mercado.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Hoteles de Cadena Consolidan el Liderazgo a través de la Ventaja de Escala

En 2025, las propiedades afiliadas a cadenas contribuyeron con el 61,89% de los ingresos por habitaciones en Hong Kong, con una CAGR proyectada del 6,16%. Este desempeño subraya la ventaja competitiva de las marcas establecidas dentro del mercado de hospitalidad. Las cadenas hoteleras internacionales aprovechan sus extensos programas de fidelización y las tarifas negociadas con empresas para asegurar niveles de ocupación más altos y lograr una combinación de huéspedes más diversificada en comparación con los operadores independientes. Por ejemplo, JW Marriott Hong Kong supera consistentemente a los competidores sin marca cercanos en las tasas de ocupación entre semana y genera mayores ingresos de alimentos y bebidas a través de promociones gastronómicas exclusivas para miembros.

La escala operativa proporciona a las propiedades afiliadas a cadenas ventajas en la adquisición, lo que les permite negociar contratos regionales para artículos esenciales como ropa de cama y software empresarial, mejorando los márgenes operativos. Las soluciones digitales estandarizadas, incluidas las llaves móviles, los sistemas de preferencias de huéspedes impulsados por inteligencia artificial y las plataformas de gestión de propiedades basadas en la nube, aceleran aún más la innovación en las carteras de cadenas. En contraste, los hoteles independientes enfrentan costos crecientes de adquisición de clientes a medida que los algoritmos de las OTAs favorecen cada vez más a las marcas establecidas con sólidos historiales de desempeño. Muchos independientes se están afiliando a colecciones de marcas blandas para mantener su identidad única mientras acceden a recursos de marketing global. Los modelos de gestión con activos ligeros continúan impulsando el crecimiento, con lanzamientos recientes de marcas de estilo de vida como Mondrian y conversiones de Regent que reflejan la preferencia de los propietarios de activos por la alineación con cadenas para mitigar los riesgos expuestos durante la pandemia. Las propiedades independientes que siguen siendo competitivas a menudo ocupan nichos de segmento, como edificios patrimoniales, retiros de bienestar o espacios de co-living, donde un posicionamiento distintivo respalda precios premium y las protege de la comoditización del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Alojamiento: Los Apartamentos de Servicio Lideran la Demanda de Estancias Prolongadas

El inventario de apartamentos de servicio está en camino de alcanzar una CAGR del 6,87% hasta 2031, la más rápida entre todas las clases en el mercado de hospitalidad de Hong Kong. Las empresas tecnológicas del continente destinan personal por períodos de varios meses durante los roadshows de OPI, mientras que los equipos de consultoría global prefieren las comodidades residenciales, como lavandería en la unidad y cocinas pequeñas, que reducen los costos de dietas por comida. Shama y Oakwood demuestran mayores diferenciales de RevPAR en comparación con operadores similares de cuatro estrellas, impulsados por estancias promedio más largas de los huéspedes y operaciones de limpieza optimizadas, lo que los posiciona como inversiones atractivas para las firmas de capital privado.

Los hoteles de lujo siguen siendo la mayor porción de ingresos con el 38,05% gracias a las preferencias de personas con alto patrimonio neto de China continental, Indonesia y Filipinas por suites con vistas al puerto, gastronomía Michelin y acceso a compras de lujo personal. Four Seasons avanzó en la renovación de sus pisos de spa y piscina infinita en la azotea en 2024 para preservar el liderazgo en tarifa diaria promedio. Los hoteles económicos y de presupuesto luchan bajo la doble presión del aumento de los servicios públicos y la escalada salarial, lo que lleva a algunos propietarios a pivotar hacia renovaciones de escala media o formatos de co-living. El mercado de hospitalidad de Hong Kong, por lo tanto, se bifurca en segmentos de lujo y estancias prolongadas que prosperan gracias a la diferenciación experiencial y funcional, mientras que el stock de gama baja sin diferenciación se consolida o abandona el mercado.

Por Canal de Reserva: El Canal Digital Directo Crece a Pesar del Dominio de las OTAs

Las Agencias de Viajes en Línea (OTAs) dominan actualmente el 45,09% del valor de las transacciones dentro del mercado. Sin embargo, se proyecta que las reservas digitales directas se expandan a una CAGR del 9,76%, lo que refleja las estrategias enfocadas de los operadores para mejorar la rentabilidad y recuperar márgenes. Las cadenas hoteleras adoptan cada vez más plataformas de fidelización avanzadas que integran funciones como sistemas de acumulación de puntos gamificados, autenticación biométrica para acceso seguro y soluciones de pago sin fricción como Apple Pay con un solo clic. Estos avances tecnológicos están impulsando un aumento sustancial en las reservas a través de aplicaciones móviles, particularmente entre los segmentos de consumidores más jóvenes, destacando un cambio en las preferencias de reserva y la creciente importancia de las estrategias de participación digital.

Los portales corporativos y de MICE proporcionan una ocupación estable entre semana, mientras que los mayoristas y agentes tradicionales mantienen una posición en los nichos de grupos con guía, especialmente entre las ciudades de tercer nivel del continente con menor penetración digital. No obstante, la atracción gravitacional hacia los recorridos de usuario impulsados por dispositivos móviles es innegable, y la agrupación algorítmica de servicios auxiliares, las ventas adicionales de traslados al aeropuerto y los créditos de spa enriquecen la economía unitaria. El cambio en la combinación de canales del mercado de hospitalidad de Hong Kong obliga a realizar inversiones continuas en ciencia de datos para personalizar las barreras de precios y los beneficios de fidelización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Kowloon generó el 35,33% de los ingresos por habitaciones en 2025, defendiendo su primacía a través de la tríada de compras (Harbour City, K11 Musea), cultura (Distrito Cultural del Oeste de Kowloon) y conectividad de la MTR que enlaza cinco líneas radiales. Los hoteles a lo largo de Canton Road se llenan regularmente con compradores transfronterizos, mientras que los clusters de centros de convenciones cerca de Hung Hom impulsan los bloques de negocios entre semana. En 2024, a medida que el sector de la aviación trabajaba para restablecer la capacidad, los hoteles de cinco estrellas en Tsim Sha Tsui demostraron niveles de ocupación consistentes. Este desempeño subraya la demanda robusta y sostenida dentro del sector de hospitalidad de Hong Kong, incluso en medio de los continuos esfuerzos de recuperación en el mercado de viajes y turismo.

La isla de Lantau está preparada para una CAGR del 5,89% a medida que los megaproyectos rediseñan su mapa de visitantes. Las fases de apertura de Skytopia en 2026-2027 combinan un distrito de negocios de gran altura con un bulevar de entretenimiento inmersivo adyacente al Aeropuerto Internacional de Hong Kong, alargando las escalas de los pasajeros y desviando grupos de MICE hacia nuevas salas de exposiciones. El Parque Deportivo de Kai Tak también activa la demanda secundaria en el este de Kowloon, pero los hoteles de Lantau capitalizan en plantas más grandes, piscinas de resort y distribuciones de suites familiares no disponibles en los distritos centrales de construcción densa. La isla de Hong Kong conserva un caché premium gracias a su proximidad al distrito financiero; las propiedades insignia en Central registran las tarifas diarias promedio más altas del mercado. Los hoteles de los Nuevos Territorios aprovechan los menores costos del suelo para construir amplios salones de banquetes orientados a conferencias de asociaciones, mientras que las Islas Periféricas como Cheung Chau atienden a grupos de retiros de bienestar y ecoturismo. En conjunto, el mosaico geográfico diversifica la exposición, sustentando la sostenibilidad a largo plazo del mercado de hospitalidad de Hong Kong.

Panorama Competitivo

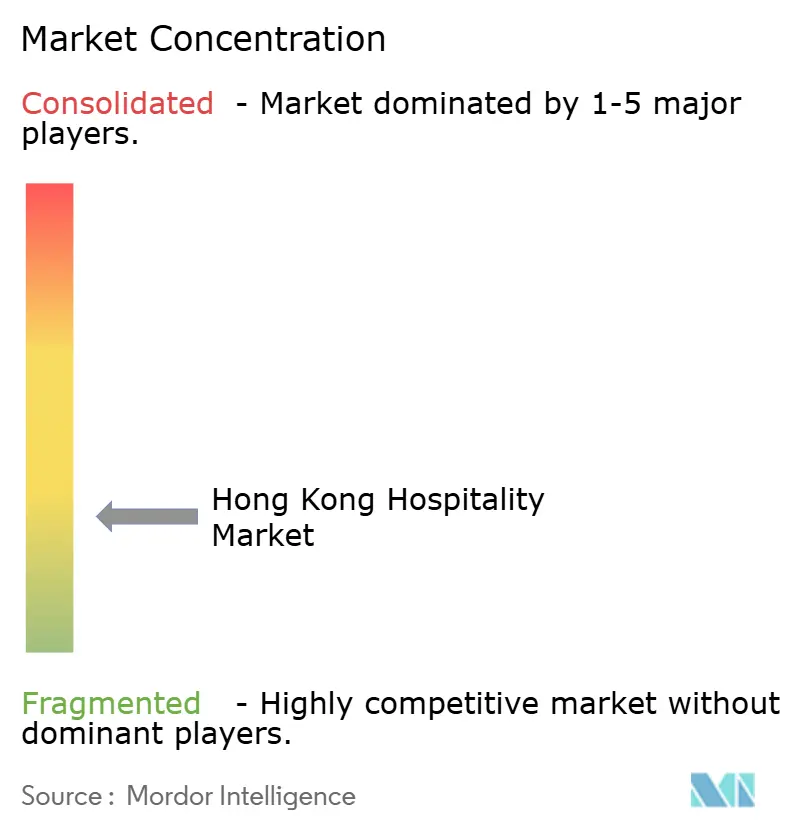

El mercado de hospitalidad de Hong Kong está muy fragmentado, con los cinco principales operadores que poseen más de una cuarta parte de la participación agregada, lo que otorga a los independientes ágiles espacio para experimentar. Marriott International ha mejorado estratégicamente su presencia en el mercado mediante la introducción del Park Lane Hong Kong Autograph Collection de 820 habitaciones. Este desarrollo refuerza su segmento de lujo y estilo de vida en Causeway Bay mientras aprovecha el amplio alcance de la red de membresía de Bonvoy[4]Marriott International, "Comunicado de Prensa: Lanzamiento del Park Lane Hong Kong Autograph Collection," marriott.com . Shangri-La acelera las inversiones en ESG —paneles solares térmicos en azoteas, reductores de desperdicio de alimentos impulsados por inteligencia artificial— para atraer solicitudes de propuestas corporativas que exigen objetivos de emisiones basados en la ciencia. La marca Peninsula actualiza su aplicación de experiencia del huésped con calculadoras de huella de carbono y consejos sobre eventos locales en tiempo real, diferenciándose por la intimidad del servicio.

Los actores emergentes se abren paso en microsegmentos: Ovolo Hotels atrae a los millennials a través de alimentos y bebidas de base vegetal, políticas de minibar todo incluido y paquetes de bienvenida para mascotas que generan viralidad en las redes sociales. ONYX arrienda plantas de oficinas de Grado A reposicionadas para apartamentos de servicio de la marca Shama, capitalizando la demanda de trabajo híbrido. La adopción tecnológica se convierte en la carrera armamentista: las plataformas de gestión de ingresos con inteligencia artificial automatizan la previsión de la demanda y generan barreras de precios dinámicas a nivel de tipo de habitación, mientras que los robots orientados al huésped entregan comodidades, reduciendo la exposición laboral.

El acceso al capital dará forma a la consolidación. Los propietarios de hoteles económicos que enfrentan presiones de servicios públicos y nómina evalúan la franquicia o la venta de activos a cadenas que prometen una mejora de márgenes mediante la adquisición centralizada. Por el contrario, los elevados valores del suelo limitan el crecimiento del pipeline de nuevas construcciones, aumentando el atractivo de los acuerdos de gestión con activos ligeros para las cadenas internacionales. Estas corrientes cruzadas mantienen el dinamismo competitivo y las oportunidades en todo el mercado de hospitalidad de Hong Kong.

Líderes del Sector de Hospitalidad de Hong Kong

The Hongkong & Shanghai Hotels Ltd (Peninsula)

Shangri-La Hotels & Resorts

Mandarin Oriental International Ltd

Marriott International

Hilton Worldwide

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: El Park Lane Hong Kong Autograph Collection abrió oficialmente sus puertas, añadiendo 820 habitaciones, dos restaurantes especializados y un bar en jardín en la azotea al inventario premium de la isla de Hong Kong.

- Enero de 2025: Miramar Hotel and Investment anunció la adquisición de una unidad de Henderson Land Development en Hong Kong por HKD 3,12 mil millones (USD 400,75 millones). La empresa tiene la intención de desarrollar un complejo hotelero y comercial en la propiedad adquirida. La transacción, que involucra a Solution Right, estratégicamente ubicada en el distrito de Tsim Sha Tsui de Hong Kong, refleja una trayectoria positiva en la recuperación del sector turístico local tras la pandemia.

- Noviembre de 2024: ONYX Hospitality Group, una empresa líder en gestión de hoteles y apartamentos de servicio del sudeste asiático, está expandiendo su marca Shama a nivel internacional. Las aperturas recientes incluyen Shama Hub Qiantang en Hangzhou, China, Shama Hub Metro South en Hong Kong y Shama Suasana en Johor Bahru, Malasia. La empresa también planea nuevos desarrollos en Malasia, Laos y Tailandia.

- Noviembre de 2024: Emperor Entertainment Hotel completó la desinversión de su cartera de apartamentos de servicio por USD 35,4 millones, lo que refleja la optimización estratégica de la cartera a medida que la empresa se centra en las operaciones hoteleras principales.

Alcance del Informe del Mercado de Hospitalidad de Hong Kong

El informe abarca un análisis de antecedentes completo del Sector de Hospitalidad en Hong Kong, que incluye una evaluación de las asociaciones del sector, la economía general y las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y una visión general del mercado.

| Hoteles de Cadena |

| Hoteles Independientes |

| Lujo |

| Escala Media y Media-Alta |

| Presupuesto y Económico |

| Apartamentos de Servicio |

| Digital Directo |

| OTAs |

| Corporativo y MICE |

| Mayoristas y Agentes Tradicionales |

| Isla de Hong Kong |

| Kowloon |

| Nuevos Territorios |

| Isla de Lantau |

| Islas Periféricas |

| Por Tipo | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Clase de Alojamiento | Lujo |

| Escala Media y Media-Alta | |

| Presupuesto y Económico | |

| Apartamentos de Servicio | |

| Por Canal de Reserva | Digital Directo |

| OTAs | |

| Corporativo y MICE | |

| Mayoristas y Agentes Tradicionales | |

| Por Región Geográfica | Isla de Hong Kong |

| Kowloon | |

| Nuevos Territorios | |

| Isla de Lantau | |

| Islas Periféricas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de hospitalidad de Hong Kong en 2026?

Asciende a USD 10,79 mil millones en 2026 y se proyecta que alcance USD 13,92 mil millones en 2031.

¿A qué velocidad crecerá el mercado hasta 2031?

Se espera que los ingresos aumenten a una CAGR del 5,22% durante el período 2026-2031.

¿Qué clase de alojamiento se expande más rápido?

Los apartamentos de servicio lideran con una CAGR prevista del 6,87% vinculada a la demanda de estancias prolongadas de los viajeros de negocios.

¿Qué distrito genera más ingresos hoteleros?

Kowloon registra una participación del 35,33% gracias a sus activos comerciales, culturales y de convenciones.

¿Qué tan prominentes son hoy las reservas directas móviles?

Los canales móviles ya contribuyen con más del 40% de las ventas hoteleras en línea y crecen rápidamente a medida que las aplicaciones integran la personalización mediante inteligencia artificial.

¿Qué desafíos estructurales enfrentan los operadores?

Los problemas clave incluyen la escasez de mano de obra, el aumento de los costos salariales y de servicios públicos, y la nueva oferta competidora en todo el Área de la Gran Bahía.

Última actualización de la página el: