Tamaño y �ʲ����پ������貹����ó�� del Mercado de Hoteles de Lujo de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

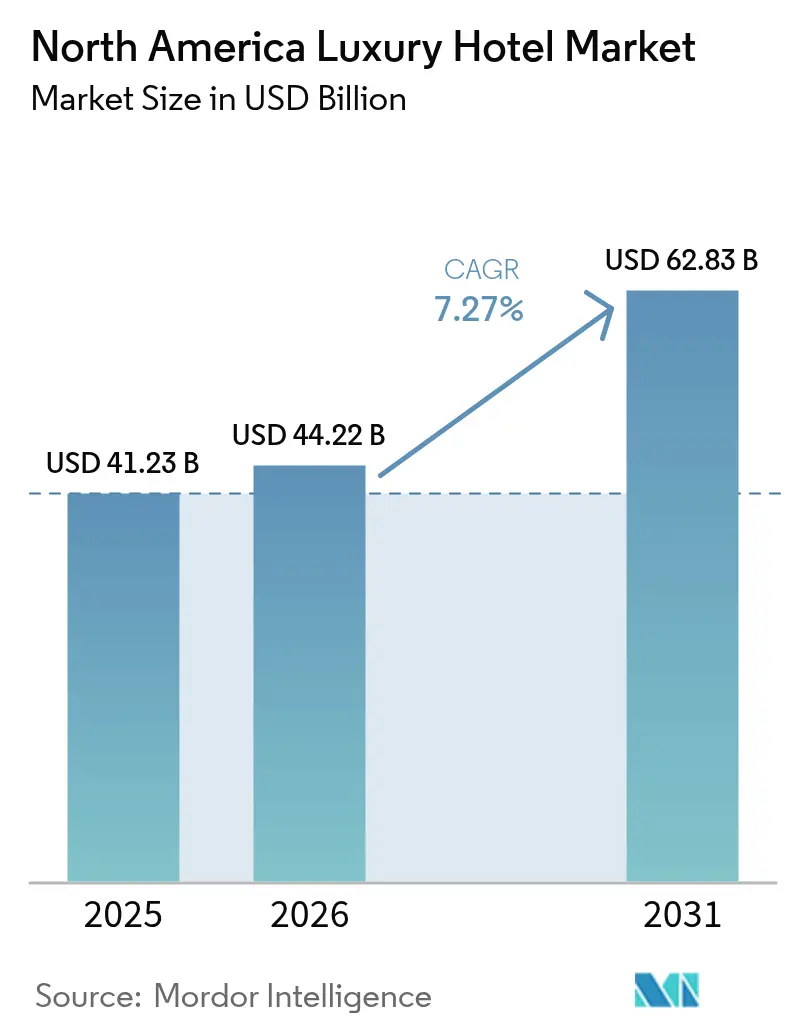

| Tamaño del mercado en el año base (2025) | 41.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 44.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.27% CAGR |

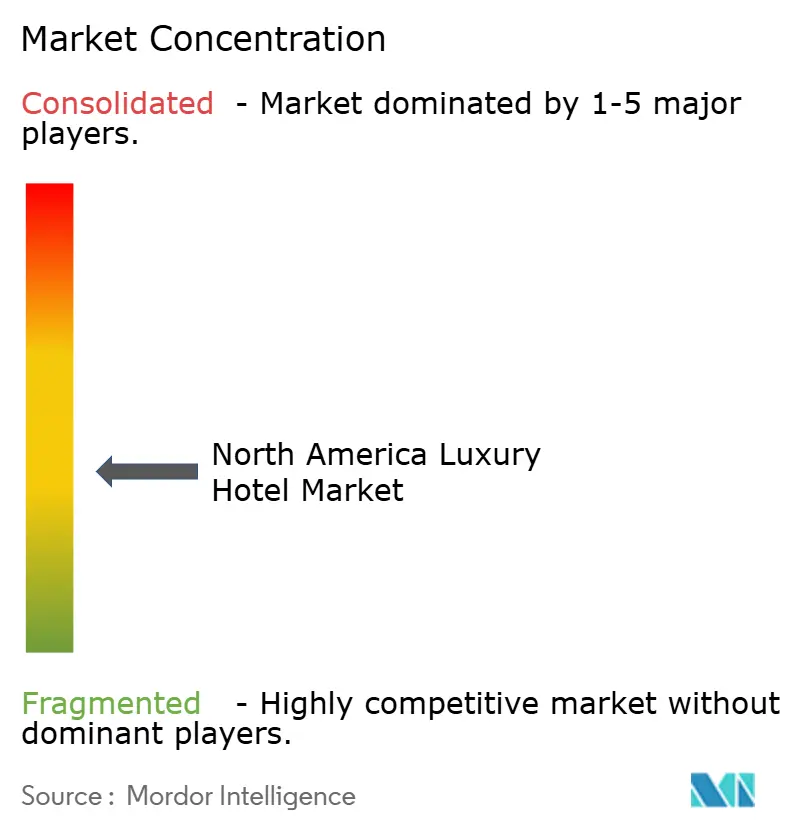

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hoteles de Lujo de América del Norte por ���ϲ�����

El tamaño del mercado de hoteles de lujo de América del Norte en 2026 se estima en USD 44,22 mil millones, creciendo desde el valor de 2025 de USD 41,23 mil millones, con proyecciones para 2031 que muestran USD 62,83 mil millones, creciendo a una CAGR del 7,27% durante 2026-2031. La demanda repunta en todas las ciudades de acceso principal a medida que los viajeros adinerados redescubren los viajes de larga distancia, y los resorts capturan el gasto vinculado a los retiros de bienestar. Los operadores aceleran las incorporaciones al pipeline, con Marriott firmando solo 61 nuevos acuerdos de lujo en 2024, mientras que las conversiones de reutilización adaptativa incorporan nueva oferta con menor intensidad de capital. El gasto gubernamental muestra que las exportaciones totales de visitantes internacionales de la región aumentaron un 19% interanual en 2024, una cifra que superó el crecimiento general de las exportaciones de servicios en más de 7 puntos porcentuales, reafirmando la contribución desproporcionada de la hospitalidad de lujo a la generación de superávit comercial [1]Fuente: Departamento de Comercio de EE. UU., "Comercio Internacional en Servicios 2024," commerce.gov. . La dependencia de las franquicias se profundiza porque el crecimiento con activos ligeros respalda la velocidad de comercialización, aunque las colecciones de marcas blandas ganan favor al combinar distribución global con el carácter preservado de la propiedad. La adopción de tecnología, especialmente la gestión de ingresos impulsada por IA, impulsa al alza la tarifa diaria promedio (ADR) y amortigua la presión sobre los márgenes generada por la inflación en los costos de desarrollo y la competencia de los alquileres a corto plazo.

Conclusiones Clave del Informe

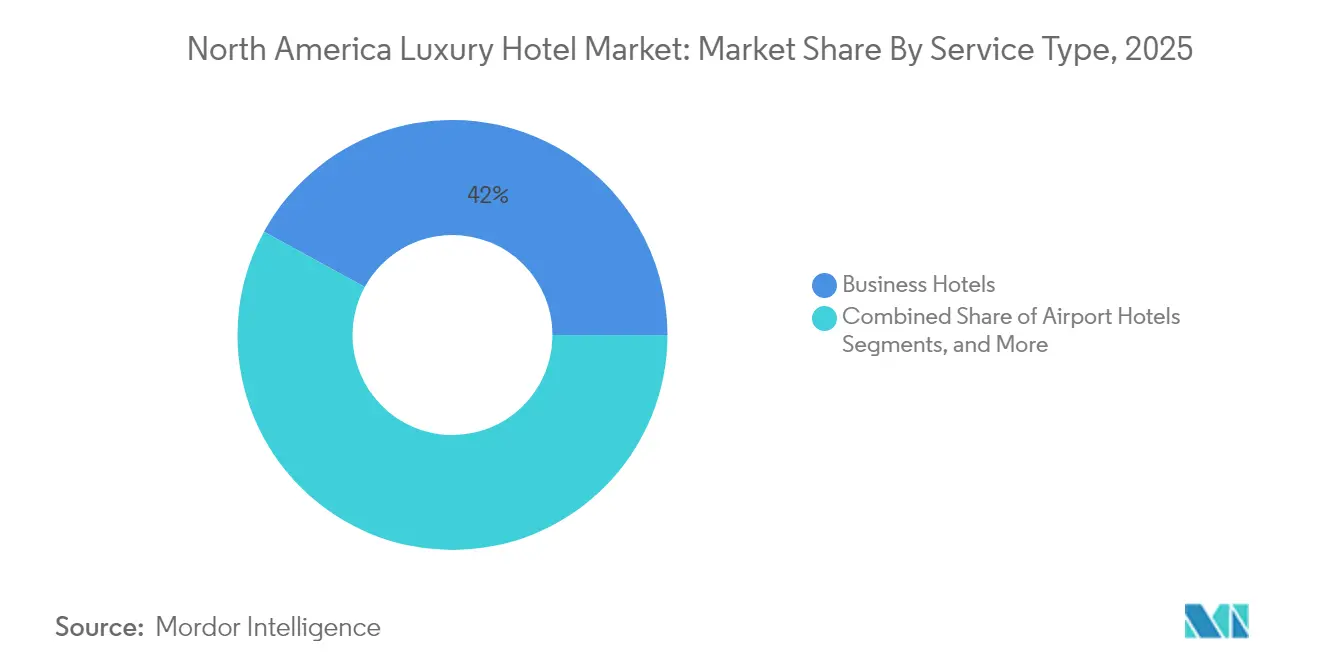

- Por tipo de servicio, los hoteles de negocios lideraron con una participación de ingresos del 42,02% del mercado de hoteles de lujo de América del Norte en 2025; se proyecta que los resorts registren la CAGR más rápida del 7,45% hasta 2031.

- Por modelo de propiedad, el formato de franquicia capturó el 66,01% de la participación del mercado de hoteles de lujo de América del Norte en 2025, mientras que las colecciones de marcas blandas se expandirán a una CAGR del 7,93% hasta 2031.

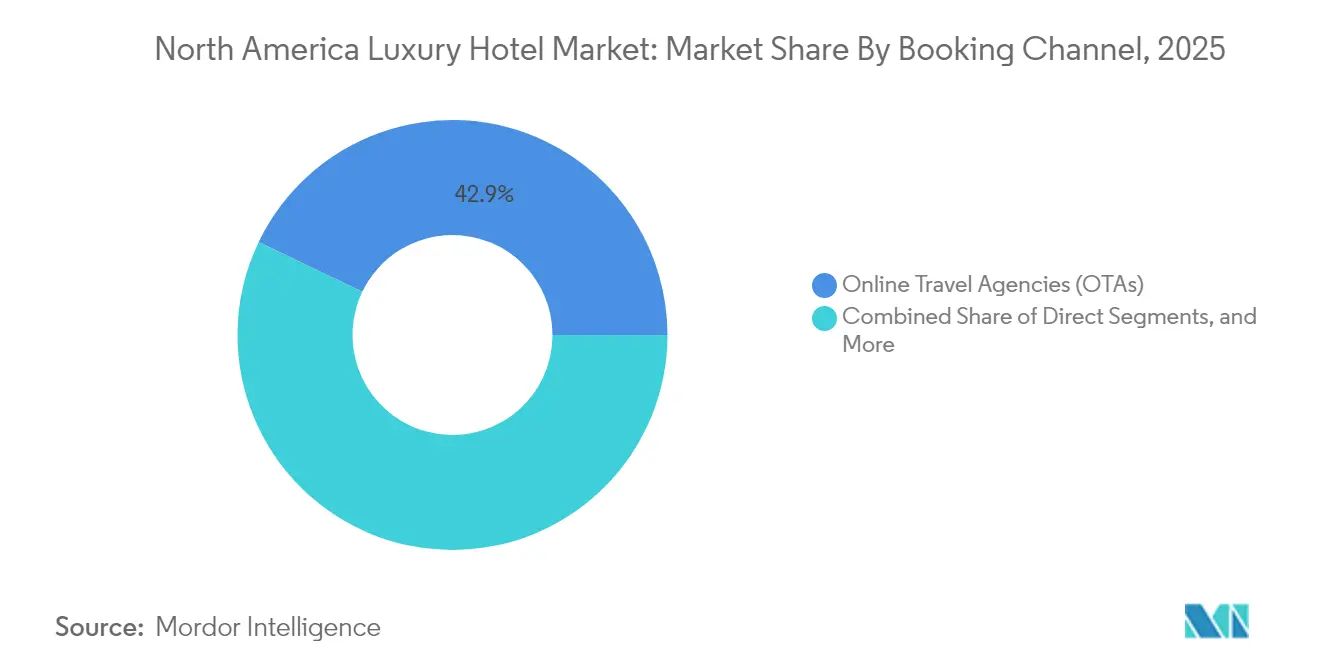

- Por canal de reserva, las agencias de viajes en línea (OTAs) controlaron el 42,88% de las reservas en 2025, pero se prevé que los canales digitales directos crezcan a una CAGR del 7,32% en el mercado de hoteles de lujo de América del Norte.

- Por segmento de clientes, los viajeros de ocio generaron el 61,54% de la demanda de habitaciones en 2025, mientras que se espera que la demanda bleisure aumente a una CAGR del 8,08% hasta 2031 en el mercado de hoteles de lujo de América del Norte.

- Por geografía, Estados Unidos representó el 79,75% de la participación del tamaño del mercado de hoteles de lujo de América del Norte en 2025; ��é�澱���� registrará la CAGR más alta del 7,86% hasta 2031.

- El mercado de hoteles de lujo de América del Norte exhibe una concentración moderada con los 5 principales operadores, incluyendo Marriott International, Hilton Worldwide, Hyatt Hotels Corporation, Four Seasons Hotels & Resorts y Accor SA, que ostentan las principales participaciones de mercado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hoteles de Lujo de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Recuperación pospandémica en viajes de alto patrimonio neto entrantes y domésticos | +1.8% | América del Norte, con mayor impacto en las ciudades de acceso principal de EE. UU. | Mediano plazo (2-4 años) |

| Expansión récord del pipeline de marcas de lujo por cadenas globales | +1.5% | Mercados primarios de EE. UU. y ��é�澱����, �䲹�Բ���á secundario | Largo plazo (≥ 4 años) |

| Auge de las colecciones de marcas blandas que potencian los activos de lujo independientes | +1.2% | Mercados urbanos de EE. UU. y �䲹�Բ���á, ��é�澱���� emergente | Mediano plazo (2-4 años) |

| Demanda ultraadinerada de retiros inmersivos de "bleisure" y bienestar | +1.0% | Global, con concentración en destinos de ocio de EE. UU. | Corto plazo (≤ 2 años) |

| Reutilización adaptativa de oficinas clase A vacantes en hoteles de lujo urbanos | +0.8% | Áreas metropolitanas de EE. UU., Toronto y Vancouver | Largo plazo (≥ 4 años) |

| Gestión total de ingresos habilitada por IA que impulsa el incremento de ADR | +0.9% | Mercados tecnológicamente avanzados de América del Norte | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Recuperación pospandémica en viajes de alto patrimonio neto entrantes y domésticos

El RevPAR de lujo escaló un 12% interanual en enero de 2025 a medida que los huéspedes adinerados retomaron los itinerarios internacionales y trasladaron sus presupuestos de bienes a experiencias. La base adinerada direccionable se amplía porque las personas con un patrimonio neto de entre USD 100.000 y 1 millón ahora constituyen el 35% de la demanda de lujo. La Secretaría de Turismo de ��é�澱���� (SECTUR) documentó USD 30,8 mil millones en ingresos internacionales, un máximo histórico, del cual el 63% se originó en residentes de EE. UU. [2]Fuente: Secretaría de Turismo (��é�澱����), "Resultados del Turismo 2024," sectur.gob.mx. . Los viajeros más jóvenes menores de 60 años ya generan el 80% de las reservas de ocio de lujo, impulsando a los hoteles a introducir funciones de conserjería digital y programación local inmersiva. ��é�澱���� recibió USD 30,8 mil millones en gasto de visitantes internacionales en 2024, con el 63% procedente de Estados Unidos, lo que subraya los sólidos flujos de lujo transfronterizos.

Expansión récord del pipeline de marcas de lujo por cadenas globales

Marriott firmó 61 proyectos de lujo en 2024 y tiene 266 propiedades en su pipeline de desarrollo, lo que ilustra la resiliencia de precios del segmento premium. Hilton agudizó su impulso de estilo de vida adquiriendo Graduate Hotels por USD 210 millones y tomando el control mayoritario de Sydell Group para escalar la marca NoMad a nivel global. La densidad del pipeline es más evidente en ��é�澱����, donde el 25% de los 191 hoteles en construcción pertenecen al nivel de lujo, respaldados por mejoras de infraestructura como el Tren Maya y el Aeropuerto Internacional de Tulum. Aunque las nuevas construcciones intensifican la competencia por el talento, la distribución ampliada prepara a las cadenas para capturar la plena recuperación del turismo.

Auge de las colecciones de marcas blandas que potencian los activos de lujo independientes

El inventario de marcas blandas alcanzó 101.452 habitaciones en 601 hoteles de EE. UU. en 2024, con el lujo representando el 8% del total. El análisis financiero muestra que los activos de marcas blandas disfrutan de márgenes EBITDA más altos que los independientes no afiliados, al tiempo que preservan la individualidad arquitectónica. La Colección Vignette de IHG apunta a un espacio en blanco de USD 100 mil millones, con el objetivo de añadir 100 propiedades en una década. La alianza de Hilton con Small Luxury Hotels of the World amplía la distribución sin diluir los nombres insignia, confirmando que la afiliación a marcas blandas es ahora una práctica habitual para los independientes de alta gama.

Demanda ultraadinerada de retiros inmersivos de "bleisure" y bienestar

Dos tercios de los viajeros ahora combinan trabajo y ocio, impulsando el mercado global de viajes combinados hacia USD 731 mil millones para 2032. El turismo de bienestar experimenta un auge paralelo, proyectado para alcanzar USD 8,5 billones en 2027, creciendo un 8,6% anual. Los resorts de lujo responden con clínicas de longevidad, diagnósticos biométricos y paquetes de spa más nutrición; Banyan Tree Veya en el Valle de Guadalupe de ��é�澱���� ejemplifica la convergencia. La cohorte adinerada más joven valora la programación sostenible y auténtica, presionando a los operadores para que diseñen itinerarios de inmersión en la naturaleza y conceptos culinarios con abastecimiento local.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Costos de desarrollo y renovación superiores a USD 1 millón por habitación | -1.4% | Mercados primarios de EE. UU. y �䲹�Բ���á, ��é�澱���� secundario | Largo plazo (≥ 4 años) |

| Intensificación de la competencia de las plataformas de alquiler a corto plazo de alta gama | -1.1% | Destinos de ocio y mercados urbanos de América del Norte | Mediano plazo (2-4 años) |

| Escalada de tarifas de franquicia y fidelización que comprimen los márgenes de los propietarios | -0.8% | Propiedades franquiciadas de EE. UU., en expansión hacia �䲹�Բ���á | Corto plazo (≤ 2 años) |

| Escasez de talento hotelero capacitado en lujo que infla los salarios | -0.7% | Escasez aguda en �䲹�Բ���á, mercados selectivos en EE. UU. | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Costos de desarrollo y renovación inferiores a USD 1 millón por habitación

Los proyectos en ciudades prime ahora superan USD 1 millón por llave, paralizando a muchos independientes y desplazando el capital hacia las conversiones. Solo 150.000 habitaciones se encuentran en el pipeline activo de EE. UU., y los promotores favorecen la reutilización adaptativa en Dallas y Atlanta, donde el suelo sigue siendo comparativamente asequible. Las conversiones reducen los tiempos de construcción, pero exigen ingeniería sofisticada para cumplir con los estándares de cinco estrellas, favoreciendo así a las cadenas globales experimentadas.

Intensificación de la competencia de las plataformas de alquiler a corto plazo de alta gama

Los alquileres de lujo con precios superiores a USD 1.000 por noche vieron aumentar la demanda un 8% en 2024, captando a viajeros de ocio que buscan privacidad y amplias plantas. Plataformas como Wander y Mint House ahora ofrecen servicios de limpieza de calidad hotelera, reduciendo las brechas de servicio. Los hoteles contrarrestan con residencias culinarias exclusivas, clubes infantiles de marca y ventajas basadas en la fidelización, aunque la erosión de márgenes persiste donde los techos de tarifas chocan con el aumento de costos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los hoteles de negocios anclan la demanda mientras los resorts se aceleran

Los hoteles de negocios generaron el 42,02% de los ingresos de 2025 en el mercado de hoteles de lujo de América del Norte, respaldados por la reactivación de reuniones corporativas y la mejora del RevPAR grupal en las principales cadenas. Las propiedades urbanas preparadas para conferencias continúan exigiendo ADR premium porque la proximidad a los clusters de sedes corporativas acorta las ventanas de viaje. El segmento asegura la ocupación base entre semana, permitiendo a los gestores de ingresos aplicar precios al estilo resort los fines de semana. No obstante, la subcategoría de resorts registra el crecimiento más rápido del 7,45% a medida que los huéspedes adinerados prolongan las estancias y optan por itinerarios de bienestar integrados.

Los resorts capturan ventajas en la duración de la estancia, el gasto en tratamientos de spa y la creciente demanda de trabajo desde cualquier lugar. Una proporción creciente de viajes prolongados termina en la costa de ��é�澱����, en enclaves de montaña de lujo en Columbia Británica y en retiros de bienestar en el desierto de EE. UU. Como resultado, los resorts podrían alcanzar el 34,72% del tamaño del mercado de hoteles de lujo de América del Norte para 2031. Los operadores están reconvirtiendo los pabellones de reuniones en salones de trabajo colaborativo de interior-exterior para atraer al mismo huésped bleisure, difuminando así la línea entre las tipologías tradicionales de negocios y resort.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Propiedad: La escala de la franquicia choca con la agilidad de la marca blanda

Los contratos de franquicia representaron el 66,01% del mercado de hoteles de lujo de América del Norte en 2025, validando la ruta de expansión con activos ligeros. Estos acuerdos permiten a las marcas establecerse en metrópolis más pequeñas de EE. UU. y resorts secundarios mexicanos sin apalancar en exceso los balances corporativos. Sin embargo, las marcas blandas se expandirán a un 7,93% anual, permitiendo a los propietarios atraer a viajeros de lujo que valoran la individualidad. Las propiedades gestionadas por cadenas mantienen un posicionamiento premium mediante el control operativo directo, mientras que los hoteles independientes enfrentan una presión creciente para afiliarse a las principales marcas para acceder a la distribución.

Las marcas independientes siguen siendo importantes en los destinos de legado, aunque las limitaciones de financiación y los desafíos de distribución empujan a muchos hacia la afiliación a marcas blandas. La industria de hoteles de lujo de América del Norte tiende, por tanto, hacia carteras mixtas donde la misma empresa matriz distribuye lujo estandarizado en los centros financieros y conceptos a medida en los distritos artísticos.

Por Canal de Reserva: El alcance de las OTAs se encuentra con el compromiso directo

Las OTAs entregaron el 42,88% de las reservas de alta gama de 2025, proporcionando visibilidad vital tanto para los nuevos proyectos en la costa mexicana como para las boutiques urbanas. El arrastre de comisiones sigue siendo un punto de dolor, aunque los hoteles toleran la dependencia de las OTAs para cubrir la demanda en noches de temporada baja. Según la Comisión Federal de Comercio de EE. UU., las nuevas regulaciones que exigen la divulgación transparente de las tarifas de resort pueden empujar a los huéspedes sensibles al precio hacia la reserva directa, donde los precios parecen más claros. Los portales directos crecen un 7,32% anual a medida que las aplicaciones de fidelización integran llaves móviles, ofertas de mejora personalizadas y compras de servicios adicionales con un solo toque, animando a los huéspedes a prescindir de los intermediarios.

Las plataformas GDS siguen siendo relevantes para los programas corporativos gestionados, pero las propiedades con fuerte componente de ocio impulsan paquetes de bienestar exclusivos solo en el sitio web. Con el tiempo, el canal directo podría igualar los volúmenes de las OTAs, modificando la combinación del tamaño del mercado de hoteles de lujo de América del Norte y mejorando los márgenes de los propietarios. La industria de hoteles de lujo de América del Norte reconoce que los datos de primera parte impulsan el marketing segmentado, por lo que la asignación de capex se inclina hacia los motores de personalización digital y las renovaciones de la experiencia de usuario.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Segmento de Clientes: Base de ocio con innovación bleisure

Los viajeros de ocio aportaron el 61,54% de las noches de habitación de 2025 y siguen siendo la columna vertebral de ingresos del mercado de hoteles de lujo de América del Norte. Los hogares de alto patrimonio neto dedican una mayor proporción de su gasto a los viajes experienciales, lo que lleva a los hoteles a diversificar la oferta de alimentos y bebidas, asociarse con artesanos locales y diseñar excursiones de aventura. Los segmentos corporativos transitorios se recuperan, pero aún están por debajo del volumen de 2019, lo que lleva a las propiedades a reconvertir los pisos de club infrautilizados en estudios de eventos híbridos.

Los viajes bleisure escalan más rápido, a un 8,08% anual, ya que el 66% de los viajeros combina negocios con extensiones de ocio. Los hoteles ahora diseñan distribuciones de "trabajo desde la suite" con escritorios ergonómicos, Wi-Fi de 10 gigabits y pausas de bienestar. Si el impulso se mantiene, las estancias bleisure podrían representar el 14,65% del tamaño del mercado de hoteles de lujo de América del Norte para 2031. Los viajeros de ultra alto patrimonio neto continúan siendo el ancla de la demanda de suites de primer nivel, pero la mayoría de las ganancias incrementales provienen de la demografía de riqueza emergente que busca experiencias aspiracionales.

Análisis Geográfico

El entorno de hospitalidad de lujo de América del Norte depende de una base madura en Estados Unidos y de circuitos de playa y cultura mexicanos en aceleración. Los activos de EE. UU. generaron la mayor parte del tamaño del mercado de hoteles de lujo de América del Norte en 2025, con marcas urbanas que aprovechan los sistemas de distribución global para optimizar la integridad de las tarifas, mientras que los resorts suburbanos capturan los repuntes del ocio doméstico. El pipeline se mantiene activo en las metrópolis del Cinturón Solar, donde las ventajas del costo de vida atraen reubicaciones corporativas que alimentan las reservas entre semana. Los proyectos de conversión reconvierten oficinas inactivas en San Francisco y Filadelfia, incorporando inventario de lujo sin extensos retrasos en los permisos.

��é�澱���� avanza a una CAGR del 7,86% a medida que los operadores canalizan nuevo capital hacia los submercados de la Costa del Pacífico y la Riviera del Caribe. Marriott, Hilton e Hyatt supervisan colectivamente más de 40 proyectos de lujo, apostando por el sólido turismo emisor de EE. UU. y una emergente clase adinerada doméstica. Los presupuestos de infraestructura gubernamental amplían la capacidad aeroportuaria y la conectividad ferroviaria, posicionando ciudades patrimoniales del interior como Mérida para la expansión de boutiques de alta gama. La regulación de sostenibilidad se endurece a lo largo de las biosferas costeras, obligando a los promotores a adoptar métodos de construcción de bajo impacto y programas de protección de la vida marina que resuenan con los huéspedes con conciencia ecológica.

Los clusters de acceso principal de �䲹�Բ���á mantienen un ADR saludable incluso cuando el costo por habitación construida supera USD 1 millón en los distritos más cotizados. El Distrito del Entretenimiento de Toronto dará la bienvenida al Nobu Hotel en el verano de 2025, enriqueciendo la paleta de cinco estrellas de la ciudad y tentando a los viajeros de fin de semana de EE. UU. Vancouver capitaliza su condición de puerto de cruceros para convertir a los huéspedes previos y posteriores al viaje en estancias de lujo prolongadas. La escasez de mano de obra, los cambios en la política de inmigración y los prolongados procesos de habilitación moderan el crecimiento de la oferta, aunque las altas barreras preservan el poder de fijación de precios para los activos existentes.

Panorama Competitivo

Marriott International, Hilton Worldwide, Hyatt Hotels Corporation, Four Seasons Hotels & Resorts y Accor SA dominan colectivamente las redes de distribución de lujo regionales. Su escala combinada les permite obtener el estatus de proveedor preferido con los compradores corporativos y un profundo compromiso de fidelización que dirige las reservas hacia los ecosistemas de marca. La adquisición de Graduate Hotels por parte de Hilton por USD 210 millones amplía la cobertura de estilo de vida adyacente a los campus universitarios, mientras que la participación mayoritaria en Sydell Group señala la ambición de establecer la marca NoMad en las principales capitales globales. La compra de Postcard Cabins por parte de Marriott destaca una táctica para absorber la demanda de inmersión en la naturaleza sin diluir las credenciales de lujo del núcleo de la marca.

La tecnología es una variable clave en la carrera armamentística. Las plataformas de ingresos impulsadas por IA elevan el ADR entre un 6 y un 10% al recomendar ajustes de tarifas en intervalos de menos de una hora y al realizar ventas cruzadas de paquetes de spa o experiencias. Los huéspedes esperan llaves digitales y aplicaciones de mensajería; las marcas que no estén dispuestas a financiar estas mejoras corren el riesgo de sufrir una erosión de la ocupación frente a rivales tecnológicamente avanzados. Las propiedades independientes se diferencian a través de diseños hiperlocales y restauración dirigida por chefs, pero deben unirse a marcas blandas o consorcios para preservar la visibilidad en los motores de metabúsqueda.

La expansión en espacios en blanco prospera en ciudades secundarias de EE. UU. donde las reubicaciones corporativas estimulan los viajes de negocios de alta gama. La reutilización adaptativa de oficinas clase A en hoteles de lujo desbloquea inventario en ubicaciones céntricas, aunque los desafíos de diseño exigen empresas experimentadas. La segmentación de productos centrada en el bienestar crece, con Four Seasons añadiendo suites de longevidad de grado médico y Montage colaborando con marcas de fitness para experiencias de retiro. En consecuencia, la ventaja competitiva depende de armonizar el servicio humano personalizado con la precisión basada en datos, garantizando que las estancias de lujo se sientan a medida pero sean operativamente eficientes.

Líderes de la Industria de Hoteles de Lujo de América del Norte

Marriott International

Hilton Worldwide

Hyatt Hotels Corp.

Four Seasons Hotels & Resorts

Accor SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Grand Metropolitan Hotels adquirió Voile d'Or Luxury Hotel Collection, asegurando la propiedad intelectual de la marca y los contratos clave para la futura expansión global.

- Abril de 2025: Sonesta International Hotels formó una alianza con AKEN Hotels & Resorts para profundizar su alcance en América del Sur y el Caribe, integrando al mismo tiempo los beneficios de fidelización.

- Marzo de 2025: Nobu Hotel Toronto confirmó una apertura en el verano de 2025 con 36 habitaciones y suites, además de privilegios gastronómicos exclusivos.

- Febrero de 2025: Marriott International añadió 123.000 habitaciones netas en 2024 y superó 1,7 millones de llaves en todo el mundo, citando el rendimiento superior del segmento de lujo.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de hoteles de lujo de América del Norte como los ingresos generados por propiedades de cinco estrellas y equivalentes que ofrecen alojamiento premium, gastronomía seleccionada y servicios de conserjería personalizados en Estados Unidos, �䲹�Բ���á y ��é�澱����. Contabilizamos únicamente los hoteles abiertos y gestionados profesionalmente, valorando tanto los ingresos por habitaciones como los flujos de ingresos auxiliares reservados internamente.

Exclusión del alcance: Las categorías de alojamiento que no alcanzan los estándares aceptados de cinco estrellas, las residencias de marca vendidas como bienes inmuebles, los apartamentos con servicios y los alquileres vacacionales de economía compartida no están incluidos.

Descripción General de la Segmentación

- Por Tipo de Servicio

- Hoteles de Negocios

- Hoteles de Aeropuerto

- Hoteles de Suites

- Resorts

- Otros Tipos de Servicio

- Por Modelo de Propiedad / Gestión

- Gestión de Cadena

- Franquicia

- Independiente

- Colecciones de Marcas Blandas

- Por Canal de Reserva

- Directo

- Agencias de Viajes en Línea (OTAs)

- Sistemas de Distribución Global / Viajes Corporativos

- Operadores Turísticos y Mayoristas

- Por Segmento de Clientes

- Ocio

- Negocios

- Bleisure

- Grupos / MICE

- Ultra Alto Patrimonio Neto (UHNWI)

- Por Geografía

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas entrevistaron a gestores de ingresos hoteleros, asesores de viajes de lujo, consultores de gestión de activos y responsables de compras en los tres países. Estas conversaciones validaron los supuestos secundarios sobre ADR alcanzables, curvas de estacionalidad y planes de expansión de marcas blandas, y señalaron las diferencias regionales en los ciclos de renovación que influyen en el gasto de capital.

Investigación Documental

Comenzamos con la inteligencia turística de acceso público de la Oficina Nacional de Viajes y Turismo de EE. UU., Statistics Canada, los boletines de SECTUR de ��é�澱���� y los paneles de llegadas de la Organización Mundial del Turismo, que en conjunto enmarcaron los flujos de viajes entrantes y domésticos. Las perspectivas de las asociaciones comerciales de AHLA, WTTC y la Asociación Hotelera de �䲹�Բ���á nos ayudaron a comprender las normas de ocupación y las tarifas diarias promedio, mientras que los informes de las empresas arrojaron luz sobre las incorporaciones al pipeline a nivel de marca. Dow Jones Factiva y D&B Hoovers proporcionaron noticias oportunas sobre operaciones y datos financieros corporativos que afinaron las divisiones de ingresos.

Se obtuvo contexto adicional a partir de datos regionales de aduanas sobre importaciones de vino y alimentos premium, revistas de hospitalidad revisadas por pares y estadísticas de pasajeros aeroportuarios, que ofrecen verificaciones indirectas sobre los volúmenes de viajeros de alta gama. Esta lista es ilustrativa; se consultaron muchas otras fuentes de confianza para corroborar cifras y aclarar definiciones.

Dimensionamiento del Mercado y Previsión

Se construyó un modelo descendente reconstruyendo los ingresos por habitaciones de lujo a partir de series oficiales de ocupación, oferta y ADR, que luego se alinean con los ratios de gasto en alimentos y bebidas, spa y eventos para obtener los ingresos totales de la propiedad. Los resúmenes de proveedores y las verificaciones de tarifas muestreadas actuaron como prueba de contraste ascendente, permitiendo a nuestro equipo ajustar las anomalías. Las variables clave incluyen el crecimiento del inventario de habitaciones de cinco estrellas, la combinación de llegadas internacionales, la recuperación de reuniones corporativas, los cierres de habitaciones por renovación y las tendencias cambiarias. La regresión multivariante, actualizada en cada ciclo, proyecta estos insumos hasta 2030 y captura los deltas de escenario proporcionados por los expertos primarios.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de varianza automatizados, revisión por pares y aprobación del gestor. Actualizamos el conjunto de datos anualmente, con actualizaciones intermedias activadas por eventos materiales como cambios repentinos en la política fronteriza o fusiones de marcas importantes, garantizando que los clientes reciban nuestra visión más reciente en el momento de la entrega.

Por Qué los Números de Referencia de ���ϲ����� para Hoteles de Lujo de América del Norte Merecen Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes niveles de propiedad, agrupan los segmentos auxiliares de maneras únicas o aplican factores de crecimiento uniformes sin retroalimentación local.

Los principales factores de divergencia incluyen que los competidores amplían el alcance hacia los resorts de alta gama superior, se basan en promedios globales de ocupación o utilizan recuentos de pipeline en lugar de llaves operativas, mientras que nuestra línea de base se mantiene arraigada en los ingresos verificados de propiedades abiertas y el comportamiento de los viajeros específico de cada región.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 41,23 mil millones (2025) | ||

| USD 45,21 mil millones (2023) | Consultoría Regional A | Incluye hoteles de alta gama superior y de estancia prolongada, crecimiento de ADR en línea recta |

| USD 63,61 mil millones (2024) | Consultoría Global B | Agrupa todos los niveles de mercado superior, extrapola la ocupación a partir de datos globales, validación primaria mínima |

| USD 37,86 mil millones (2024) | Revista Especializada C | Utiliza recuentos de pipeline como indicador aproximado y un único factor de crecimiento para la previsión |

La comparación muestra que cuando la precisión del alcance, las verificaciones primarias oportunas y el modelado equilibrado se combinan, ���ϲ����� ofrece una línea de base transparente y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de hoteles de lujo de América del Norte?

El mercado está valorado en USD 44,22 mil millones en 2026 y está en camino de alcanzar USD 62,83 mil millones para 2031.

¿Qué segmento crece más rápido dentro del mercado de hoteles de lujo de América del Norte?

Se prevé que los resorts se expandan a una CAGR del 7,45%, beneficiándose de las tendencias de viajes de bienestar y experienciales.

¿Qué importancia tienen las colecciones de marcas blandas en el crecimiento de los hoteles de lujo?

Las marcas blandas son el modelo de propiedad de más rápido crecimiento, proyectado a una CAGR del 7,93% a medida que los independientes buscan distribución global con flexibilidad de marca.

¿Por qué ��é�澱���� es la geografía más dinámica para el desarrollo de hoteles de lujo?

La inversión de lujo en ��é�澱���� aumentó un 50% en 2024, impulsada por nueva infraestructura como el Tren Maya y el Aeropuerto Internacional de Tulum, que mejora el acceso para los viajeros de EE. UU.

¿Cómo están abordando los hoteles de lujo la competencia de los alquileres vacacionales de alta gama?

Los operadores invierten en programación experiencial distintiva, servicio personalizado y beneficios de fidelización avanzados para diferenciarse de las propiedades de alquiler que exigen tarifas nocturnas superiores a USD 1.000.

¿Qué papel juega la tecnología en la rentabilidad de los hoteles de lujo?

La gestión de ingresos impulsada por IA ofrece incrementos de ADR del 6 al 10% y, combinada con llaves móviles y aplicaciones de mensajería para huéspedes, impulsa las reservas directas y los márgenes.

Última actualización de la página el: