Tamaño y �ʲ����پ������貹����ó�� del Mercado de Ciberseguridad en la Aviación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

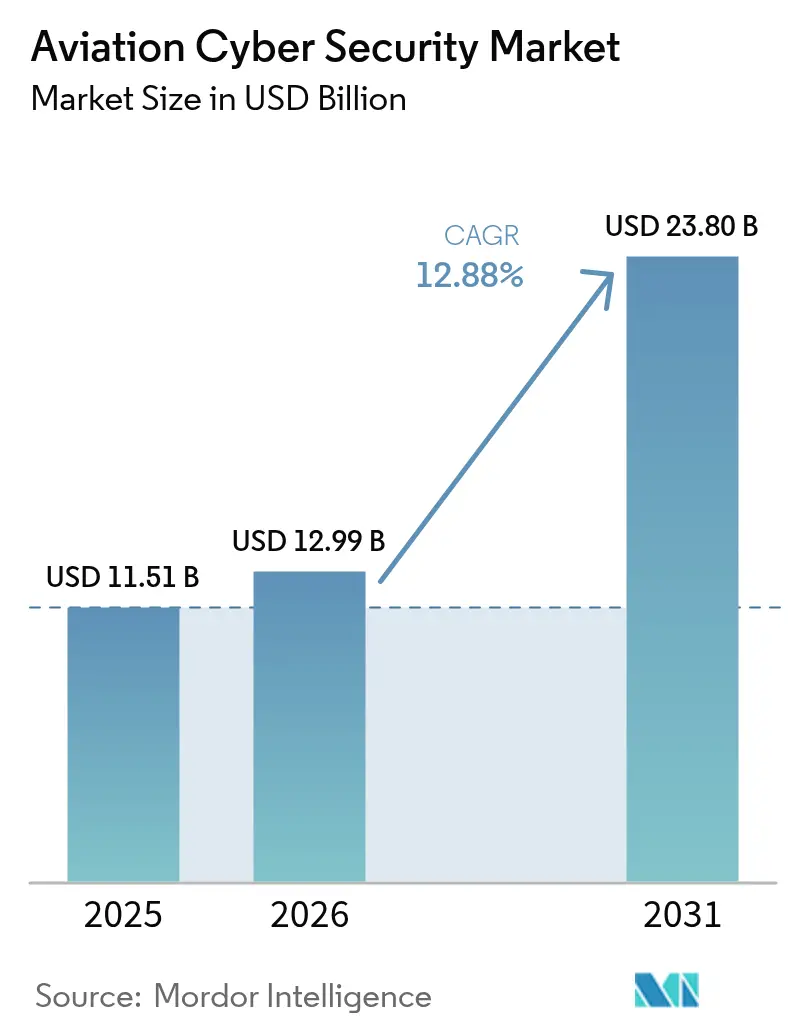

| Tamaño del Mercado (2026) | 12.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.8 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.88% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad en la Aviación por ���ϲ�����

El tamaño del mercado de ciberseguridad en la aviación en 2026 se estima en USD 12,99 mil millones, creciendo desde el valor de 2025 de USD 11,51 mil millones con proyecciones para 2031 que muestran USD 23,8 mil millones, creciendo a una CAGR del 12,88% durante 2026-2031. El aumento de la frecuencia de ciberataques desde 2020, la rápida migración a la nube y el auge de los activos conectados en aeropuertos, aeronaves y sistemas de control del tráfico aéreo (ATC) sustentan esta expansión. La financiación regulatoria de América del Norte, las normas armonizadas europeas y el desarrollo de infraestructuras en Oriente Medio elevan colectivamente los niveles de gasto. Las prioridades tecnológicas están evolucionando hacia arquitecturas de confianza cero, servicios gestionados de detección y respuesta, y cifrado resistente a la computación cuántica, mientras que los operadores recurren a la externalización para hacer frente a la persistente escasez de talento en seguridad especializado en el dominio de la aviación. La creciente actividad de fusiones entre empresas consolidadas y proveedores especializados tiene como objetivo cerrar las brechas de capacidad en la protección de tecnología operacional (OT), inteligencia de amenazas y automatización del cumplimiento normativo en el mercado de ciberseguridad en la aviación.

Conclusiones Clave del Informe

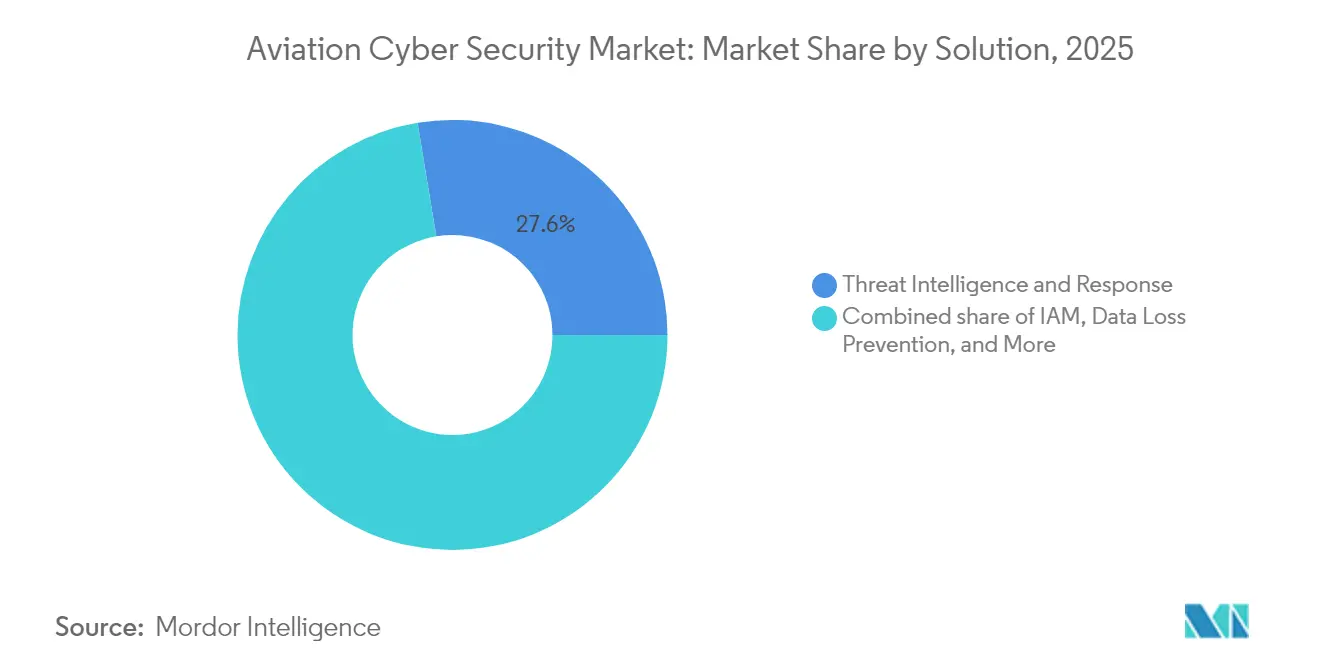

- Por solución: Inteligencia de Amenazas y Respuesta representó el 27,60% de los ingresos de 2025; los Servicios de Seguridad Gestionados registran el crecimiento más rápido con una CAGR del 13,4% a medida que los operadores externalizan la experiencia especializada.

- Por tipo de seguridad: la Seguridad de Redes representó el 31,60% de la participación del mercado de ciberseguridad en la aviación en 2025, mientras que la Seguridad en la Nube avanza a una CAGR del 14,7% impulsada por la adopción de la nube híbrida.

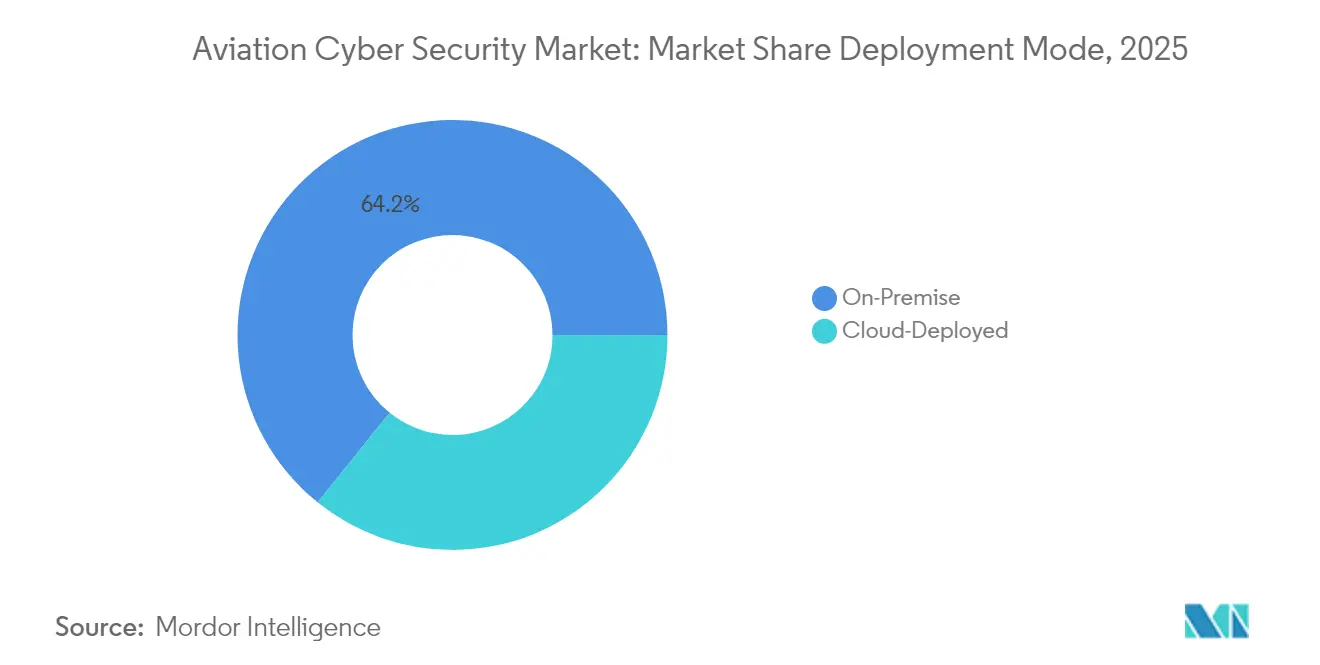

- Por modo de implementación: la implementación Local representó el 64,20% de los ingresos de 2025; la Nube registra el crecimiento más rápido con una CAGR del 16,8% debido al aumento de la demanda de terceros.

- Por aplicación: la Gestión de Aeropuertos lideró con el 34,40% de los ingresos en 2025, mientras que se prevé que la Gestión del Control del Tráfico Aéreo se expanda a una CAGR del 13,8% hasta 2031, reflejando la modernización acelerada del ATC dentro del tamaño del mercado de ciberseguridad en la aviación.

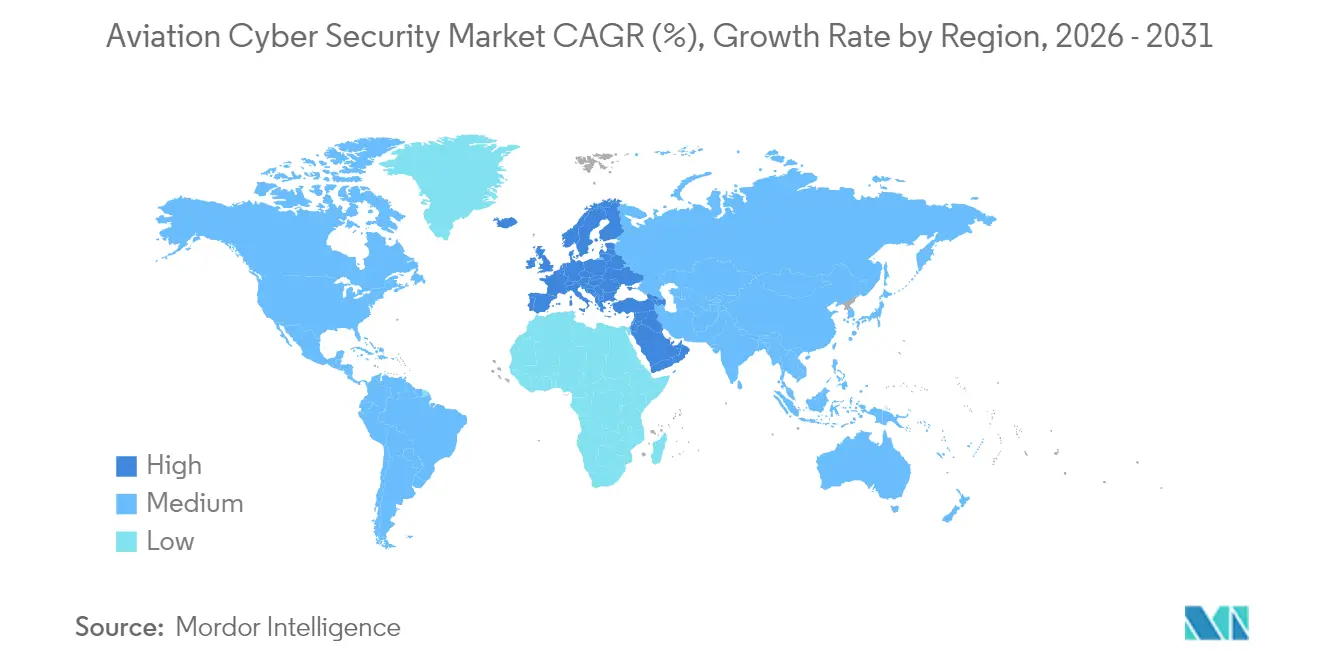

- Por región: América del Norte representó el 39,40% de los ingresos de 2025, mientras que Oriente Medio registra la CAGR regional más alta del 13,05% hasta 2031, reflejando las inversiones a gran escala en aeropuertos y la creciente intensidad de las amenazas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ciberseguridad en la Aviación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Ecosistemas Digitales Integrados de Aviación que Amplían la Superficie de Ciberataque | +2.8% | Global, con impacto concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción Rápida de Aviónica de Arquitectura Abierta y Sensores IoT en Flotas de Aeronaves | +2.1% | América del Norte y APAC como núcleo, con expansión hacia MEA | Largo plazo (≥ 4 años) |

| Crecimiento de Plataformas de Operaciones Aeroportuarias Basadas en la Nube y Aplicaciones de Vuelo SaaS | +1.9% | Global, adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Integración de Conectividad 5G y Satelital en Redes ATC que Requieren Seguridad de Confianza Cero | +1.7% | APAC como núcleo, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de Operadores de eVTOL y Movilidad Aérea Urbana que Implementan Seguridad desde el Diseño | +1.4% | América del Norte y Europa, programas piloto en APAC | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de los Ecosistemas Digitales Integrados de Aviación que Amplían la Superficie de Ciberataque

La convergencia de los servicios al pasajero, la OT aeroportuaria, los enlaces de datos de aeronaves y la logística de terceros está redefiniendo el mercado de ciberseguridad en la aviación. En agosto de 2024, una brecha en el Puerto de Seattle afectó sistemas periféricos, demostrando cómo el movimiento lateral puede interrumpir las operaciones incluso cuando se mantiene la seguridad del vuelo.[1]Puerto de Seattle, "Actualización sobre el Incidente Cibernético de Agosto de 2024," portseattle.org La Administración de Seguridad del Transporte de EE. UU. asignó USD 136,17 millones para defensas cibernéticas centradas en la aviación para el ejercicio fiscal 2025, señalando que las estrategias centradas en el perímetro ya no son suficientes.[2]Administración de Seguridad del Transporte, "Solicitud de Presupuesto para el Ejercicio Fiscal 2025," dhs.gov Las partes interesadas ahora priorizan arquitecturas holísticas que mapeen y aseguren las interdependencias en todo el mercado de ciberseguridad en la aviación.

Adopción Rápida de Aviónica de Arquitectura Abierta y Sensores IoT en Flotas de Aeronaves

Los estándares abiertos reducen los costos del ciclo de vida y permiten actualizaciones de tipo plug-and-play; sin embargo, propagan vulnerabilidades idénticas en todas las flotas. La propuesta de la FAA de agosto de 2024 subraya los riesgos derivados de los portátiles de mantenimiento, el Wi-Fi aeroportuario y los sensores Bluetooth que pueden pivotar hacia dominios críticos para el vuelo. Los avisos de la CISA que exponen fallos en los transpondedores de evitación de colisiones añaden urgencia[3]Agencia de Ciberseguridad y Seguridad de Infraestructuras, "Aviso ICS ICSA-24-245-01," cisa.gov . Por ello, las aerolíneas y los fabricantes de equipos originales deben combinar prácticas de codificación segura con monitoreo en tiempo de ejecución para mitigar la exposición sistémica dentro del mercado de ciberseguridad en la aviación.

Crecimiento de Plataformas de Operaciones Aeroportuarias Basadas en la Nube y Aplicaciones de Vuelo SaaS

La migración a la nube reorienta las defensas hacia la identidad, el cifrado y el análisis en tiempo real. La encuesta de aerolíneas de SITA de 2024 muestra que el 77% de los operadores de América del Norte clasifican la ciberseguridad entre los tres primeros, con el 82% implementando IA en la detección de amenazas en la nube. Los entornos híbridos mezclan mainframes heredados con microservicios basados en contenedores, lo que obliga a los operadores a conciliar modelos de confianza dispares dentro del mercado de ciberseguridad en la aviación.

Integración de Conectividad 5G y Satelital en Redes ATC que Requieren Seguridad de Confianza Cero

El cambio a enlaces de voz y datos basados en IP moderniza el ATC, pero también amplía los vectores de ataque. El mandato de modernización del Espacio Aéreo Nacional de la FAA exige confianza cero para los enlaces tierra-aire. El CERT de EUROCONTROL registró un aumento del 530% en los incidentes cibernéticos de aerolíneas entre 2019 y 2020, reforzando el argumento a favor de la autenticación continua y la microsegmentación.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sistemas Heredados Fragmentados que Dificultan la Gobernanza Unificada de la Seguridad | -1.8% | Global, particularmente agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de Especialistas en Ciberseguridad del Dominio de la Aviación en Mercados Emergentes | -1.5% | APAC y MEA como núcleo, con expansión hacia América Latina | Largo plazo (≥ 4 años) |

| Altos Costos de Certificación y Validación de Aeronavegabilidad que Retrasan las Implementaciones | -1.2% | Global, con complejidad regulatoria en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Asignación Presupuestaria Limitada entre Aeropuertos Regionales y de Aviación General | -0.9% | Global, particularmente agudo en mercados emergentes y regiones rurales | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Sistemas Heredados Fragmentados que Dificultan la Gobernanza Unificada de la Seguridad

Los estudios de la Base Industrial de Defensa revelan que el 98% de las organizaciones de aviación mantienen asociaciones en la cadena de suministro afectadas por incidentes cibernéticos, propagando el riesgo a través de redes de ATC y de equipaje con décadas de antigüedad. El cifrado, la autenticación multifactor y el registro centralizado siguen ausentes en muchos nodos heredados, lo que obliga a las aerolíneas a gestionar controles redundantes que inflan los costos y dejan brechas materiales.

Altos Costos de Certificación y Validación de Aeronavegabilidad que Retrasan las Implementaciones

Incluso los parches incrementales deben superar rigurosas revisiones de aeronavegabilidad. La Parte IS de la EASA, vigente desde octubre de 2025, obliga a los operadores a certificar sistemas de gestión de seguridad de la información alineados con ISO/IEC 27001, lo que extiende los ciclos de proyecto y la demanda de recursos. Los aeropuertos más pequeños aplazan las actualizaciones, creando un sector de ciberseguridad en la aviación a dos velocidades y ralentizando el impulso general.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: Los Servicios de Seguridad Gestionados Impulsan la Eficiencia Operacional

Las soluciones de Inteligencia de Amenazas y Respuesta capturaron el 27,60% de los ingresos de 2025 dentro de la participación del mercado de ciberseguridad en la aviación, evidenciando el giro del sector hacia el monitoreo proactivo. Los Servicios de Seguridad Gestionados exhiben una CAGR del 13,4% hasta 2031. Este impulso proviene de un grupo limitado de analistas con conocimiento del sector de la aviación y de la necesidad de cumplir con los mandatos de registro regulatorio 24×7 sin incrementar la plantilla interna.

Los fabricantes de equipos originales y las aerolíneas recurren a ofertas gestionadas que agrupan SIEM, detección de anomalías en OT y paneles de cumplimiento normativo. Se prevé que el tamaño del mercado de ciberseguridad en la aviación para los servicios gestionados aumente en paralelo con los plazos obligatorios de notificación de incidentes y los despliegues de confianza cero. La diferenciación de los proveedores se centra ahora en contar con ingenieros certificados en vuelo capaces de integrarse con los flujos de trabajo de aviónica y ATC, en lugar de modelos genéricos de dotación de personal para centros de operaciones de seguridad.

Por Tipo de Seguridad: La Transformación de la Seguridad en la Nube se Acelera

La Seguridad de Redes retuvo el 31,60% del gasto de 2025, subrayando la dependencia residual de los cortafuegos perimetrales. Sin embargo, la Seguridad en la Nube lidera el crecimiento con una CAGR del 14,7% a medida que las cargas de trabajo multicloud y en contenedores trasladan el registro de pasajeros, la programación de tripulaciones y el mantenimiento predictivo fuera de las instalaciones. El tamaño del mercado de ciberseguridad en la aviación para los controles en la nube se beneficia de las campañas de formación sobre responsabilidad compartida y del despliegue de regiones de nube soberana adaptadas a sectores regulados.

La protección de endpoints se extiende desde las tabletas de la tripulación hasta los sensores de salud de los motores, lo que obliga a los proveedores a unificar los motores de políticas en hardware diferente. Los cortafuegos a nivel de aplicación, las pasarelas de API y el análisis de código en tiempo de ejecución también se aceleran porque las herramientas de planificación de vuelos SaaS deben superar tanto las auditorías de ciberseguridad como las de seguridad antes de su lanzamiento en el mercado de ciberseguridad en la aviación.

Por Modo de Implementación: La Migración a la Nube Remodela la Arquitectura de Seguridad

Las implementaciones locales aún representan el 64,20% de los desembolsos de 2025, ya que las cargas de trabajo críticas para la seguridad permanecen bajo control físico por razones regulatorias. Sin embargo, las soluciones implementadas en la nube crecen a una CAGR del 16,8%. Las aerolíneas están orquestando migraciones por fases: primero los programas de fidelización y la contabilidad de ingresos, seguidos del análisis de mantenimiento una vez que los flujos de trabajo de soberanía de datos maduran. Este enfoque por etapas reduce el riesgo de continuidad del negocio al tiempo que permite pilotos de confianza cero de prueba de concepto, centrales para el sector de ciberseguridad en la aviación.

Las topologías híbridas requieren túneles cifrados y una intermediación de identidad coherente entre los centros de datos aeroportuarios y las nubes de hiperescala. Los proveedores que ofrecen orquestación de políticas unificada en estos planos ganan cuota de mercado, y el mercado de ciberseguridad en la aviación continúa pivotando hacia plataformas que visualizan la postura de riesgo en los dominios terrestres, aéreos y en la nube en una única consola.

Por Aplicación: La Modernización del Control del Tráfico Aéreo Impulsa el Crecimiento

La Gestión de Aeropuertos representó el 34,40% de los ingresos del sector en 2025. Los quioscos de autoservicio para pasajeros, las etiquetas IoT de equipaje y los sistemas de automatización de edificios crean una amplia exposición en OT, lo que impulsa proyectos de inventario de activos y microsegmentación. El ATC, aunque de menor tamaño, muestra la CAGR más rápida del 13,8% a medida que el radar heredado, el VHF y los buses de datos propietarios ceden paso a los intercambios basados en IP. El tamaño del mercado de ciberseguridad en la aviación asignado a las actualizaciones de ATC se acelerará a medida que los proveedores nacionales de servicios de navegación aérea desbloqueen subvenciones de modernización.

Las plataformas de Gestión de Aerolíneas integran módulos de mitigación de interrupciones de vuelo con IA y de optimización de combustible, haciendo que la seguridad de las API sea crítica. La Gestión de Carga Aérea gana prioridad a medida que el comercio electrónico transfronterizo se expande, elevando los requisitos de registros de cadena de custodia anclados en blockchain y el análisis continuo de cumplimiento normativo en el mercado de ciberseguridad en la aviación.

Análisis Geográfico

América del Norte lidera el mercado de ciberseguridad en la aviación con el 39,40% de los ingresos en 2025, respaldada por la partida presupuestaria de USD 35 millones de la FAA para ciberseguridad en el ejercicio fiscal 2026 y la asignación de USD 136,17 millones de la TSA para reforzar los aeropuertos. Todos los principales operadores estadounidenses incorporan ahora detección de amenazas impulsada por IA, y NAV CANADA, el proveedor de servicios de navegación aérea canadiense, adopta esquemas de confianza cero que reflejan las mejores prácticas federales. El ecosistema de proveedores de la región también se beneficia de que los grandes contratistas de defensa comercialicen soluciones reforzadas para flotas comerciales.

Europa mantiene una sólida adopción a través de la Parte IS de la EASA y la coordinación del CERT de EUROCONTROL. La armonización paneuropea reduce la duplicación y aumenta el intercambio de inteligencia agrupada. La asociación de tres años de Thales con el CEA para desarrollar IA generativa de confianza para la defensa pone de relieve la innovación regional orientada a la aceleración de la detección y la respuesta. El RGPD añade otra dimensión de cumplimiento normativo, impulsando esfuerzos de cifrado y tokenización con privacidad desde el diseño dentro del mercado de ciberseguridad en la aviación.

Oriente Medio registra una CAGR del 13,05% impulsada por la expansión de los centros de conexión del Golfo y un documentado aumento del 183% en ataques DDoS durante el primer trimestre de 2024, lo que empuja a los operadores a asegurar rápidamente carteras de múltiples aeropuertos. Las aerolíneas de bandera de la región exigen ahora cobertura de centro de operaciones de seguridad gestionado para los sistemas terrestres y despliegan diversidad de rutas satelitales para contrarrestar los intentos de suplantación. ��������-�ʲ���í�ھ�����, liderada por China, ������ó�� e India, sigue de cerca gracias a las adiciones de flotas a gran escala, las subvenciones gubernamentales para aeropuertos inteligentes y la primera cumbre ministerial de ciberseguridad en la aviación de la región, celebrada en Nueva Delhi en septiembre de 2024. Los diferentes marcos regulatorios alientan tanto a los proveedores internacionales como a los especialistas regionales a adaptar sus ofertas a los distintos regímenes de certificación.

Panorama Competitivo

El mercado de ciberseguridad en la aviación sigue siendo moderadamente fragmentado. Los gigantes aeroespaciales como Honeywell, Thales y Collins Aerospace aprovechan su conocimiento de los sistemas embebidos y sus relaciones de larga data con los fabricantes de equipos originales para comercializar suites de ciberseguridad. La adquisición de SCADAfence por parte de Honeywell por USD 52 millones en abril de 2024 añade análisis de visibilidad de OT que se adaptan bien a los sistemas de gestión de edificios aeroportuarios. Cisco y Palo Alto Networks persiguen asociaciones con integradores aeroportuarios para incorporar cortafuegos de próxima generación y ofertas de centro de operaciones de seguridad como servicio conformes con los procesos de auditoría de la FAA y la EASA.

Se espera que el impulso de las adquisiciones se acelere a medida que los grandes contratistas busquen empresas emergentes especializadas en análisis, criptografía resistente a la computación cuántica y detección de anomalías basada en IA. La membresía en la Coalición de Criptografía Poscuántica otorga ventaja de primer movimiento a las empresas que preparan algoritmos basados en retículos para las actualizaciones de firmware de aviónica. Empresas disruptoras como RunSafe Security, respaldada por BMW i Ventures, promueven el endurecimiento de objetivos móviles para proteger las distribuciones de Linux embebido dentro de los controladores de motores.

La competencia es cada vez más orientada a los servicios. Los operadores priorizan el monitoreo 24×7, la automatización de informes regulatorios y la preparación forense a medida que se acercan los plazos de la Parte IS y de Innovate28. Los proveedores capaces de integrar la puntuación de riesgo de seguridad de vuelo con la telemetría cibernética refuerzan sus propuestas de valor, estableciendo nuevas barreras de entrada para los proveedores genéricos de seguridad informática que intentan participar en el mercado de ciberseguridad en la aviación.

Líderes del Sector de Ciberseguridad en la Aviación

Cisco Systems Inc.

Thales Group

Lockheed Martin Corporation

Honeywell International Inc.

Raytheon Technologies Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: La Marina de EE. UU. otorgó a Rockwell Collins un contrato de soporte del ciclo de vida por USD 16,6 millones para actualizaciones de ciberseguridad en la aviación del E-6B, ampliando el historial de defensa de Collins y otorgando a la empresa credibilidad de referencia para campañas de flotas comerciales.

- Mayo de 2025: La FAA publicó su plan de modernización del Espacio Aéreo Nacional con USD 35 millones destinados a pilotos de confianza cero, asegurando las canalizaciones de proveedores vinculadas a los despliegues de ATC de próxima generación hasta 2030.

- Diciembre de 2024: Northrop Grumman obtuvo un contrato de aeronaves TACAMO por USD 3,5 mil millones con características de resiliencia ante pulsos electromagnéticos que elevan el estándar de referencia para el endurecimiento en los programas de aeronaves estratégicas.

- Diciembre de 2024: Japan Airlines sufrió un ataque DDoS que retrasó más de 40 vuelos, impulsando a los operadores regionales a acelerar la externalización de centros de operaciones de seguridad y la redundancia multinube.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según ���ϲ�����, concebimos el mercado de ciberseguridad en aviación como el gasto total en software, hardware y servicios gestionados que protegen los activos de tecnología de la información y tecnología operativa de la aviación civil, abarcando aerolíneas, aeropuertos, operadores de carga y control del tráfico aéreo, frente al acceso no autorizado, la interrupción o la pérdida de datos. El marco cubre implementaciones en las instalaciones y en la nube que previenen, detectan y responden a amenazas en redes, endpoints, aplicaciones, enlaces inalámbricos y satelitales.

Exclusión del alcance: Las soluciones vendidas exclusivamente a programas militares clasificados o plataformas independientes de detección de drones quedan fuera de este estudio.

Descripción general de la segmentación

- Por Solución

- Inteligencia de Amenazas y Respuesta

- Gestión de Identidad y Acceso

- Prevención de Pérdida de Datos

- Gestión de Seguridad y Vulnerabilidades

- Seguridad Gestionada

- Por Tipo de Seguridad

- Seguridad de Redes

- Seguridad de Endpoints

- Seguridad de Aplicaciones

- Seguridad en la Nube

- Seguridad de Enlaces Inalámbricos y Satelitales

- Por Modo de Implementación

- Local

- Implementado en la Nube

- Por Aplicación

- Gestión de Aerolíneas

- Gestión de Carga Aérea

- Gestión de Aeropuertos

- Gestión del Control del Tráfico Aéreo

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Reino Unido

- Alemania

- Francia

- Países Nórdicos

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Nigeria

- Kenia

- Resto de Á�ڰ�������

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a CISOs de grandes aeropuertos hub, directores de TI de aerolíneas, integradores de OT y especialistas en MSSP en América del Norte, Europa, Oriente Medio y ��������-�ʲ���í�ھ�����. Las conversaciones validaron las curvas de adopción de arquitecturas de confianza cero, el gasto promedio por puerta de embarque y la erosión de precios de licencias, lo que nos permitió refinar los supuestos obtenidos del trabajo de escritorio.

Investigación de escritorio

Nuestros analistas comenzaron con conjuntos de datos públicos de referencia, como los avisos de incidentes de ciberseguridad de la ICAO, las estadísticas de movimiento de vuelos de Eurocontrol, los archivos de aeropuertos FAA Form 5010 y los códigos de exportación de UN Comtrade para aviónica y dispositivos de seguridad, que sirven de base para el tamaño de la flota, la intensidad del tráfico y los flujos comerciales de hardware. Las estrategias gubernamentales de ciberseguridad, los documentos de orientación de la IATA y las revistas científicas revisadas por pares aportaron coeficientes de tendencia sobre la frecuencia de ataques y el impacto en costos. Para enriquecer las señales a nivel de empresa, accedimos a D&B Hoovers para datos financieros y a Dow Jones Factiva para valores de referencia de operaciones. Esta lista es ilustrativa; se consultaron muchas fuentes abiertas adicionales durante la recopilación de datos y las verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

Un modelo descendente convierte las salidas de pasajeros, el número de aeronaves en servicio y los inventarios de puertas de embarque en una superficie de ataque direccionable, que luego se divide según el gasto típico en seguridad por clase de activo. Las consolidaciones de proveedores y las verificaciones de ASP × volumen muestreadas proporcionan puntos de referencia ascendentes que moderan las desviaciones al alza o a la baja. Variables clave como la tasa de migración a la nube, la proporción de aeronaves conectadas, la tasa de incidencia de brechas, los límites de sanciones regulatorias y la penetración de servicios gestionados alimentan una regresión multivariante que proyecta el valor hasta 2030. Cuando los datos ascendentes granulares son escasos, la interpolación utiliza medias móviles de tres años alineadas con los rangos de la investigación primaria.

Ciclo de validación de datos y actualización

Los resultados del modelo se someten a pruebas de varianza frente a pérdidas históricas por brechas, divulgaciones de ingresos de proveedores y patrones de CAPEX aeroportuario; las anomalías desencadenan una revisión por parte de los analistas antes de la aprobación final. Los informes se actualizan anualmente, con actualizaciones intermedias cuando un evento relevante, por ejemplo, un mandato regulatorio de gran envergadura, modifica la línea de base.

Por qué la línea de base de ciberseguridad en aviación de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes alcances, escalas de precios o frecuencias de actualización.

Los principales factores de divergencia incluyen si se contabilizan las terminales de carga, cómo se anualizan las tarifas de servicios gestionados y si los controles en la nube se valoran a precios de lista o de transacción. Mordor aplica un alcance completo de aviación civil, realiza periódicamente una nueva referenciación de los multiplicadores de activos y convierte todos los datos a dólares constantes de 2025, mientras que algunos competidores se basan en indicadores de una sola región o en datos de flota desactualizados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 11,51 B | ���ϲ����� | - |

| USD 10,07 B | Global Consultancy A | Utiliza una proporción de gasto en amenazas conservadora y omite los controles en la nube de aeropuertos |

| USD 5,32 B | Market Research House B | Contabiliza únicamente firewalls de red, excluye herramientas de endpoint e IAM |

| USD 11,30 B | Trade Journal C | Extiende datos de 2023 sin métricas actualizadas de aeronaves conectadas |

En conjunto, la comparación muestra que nuestra línea de base no es ni la más alta ni la más baja; es la que está más transparentemente vinculada a indicadores verificables de tráfico, activos y gasto, lo que ofrece a los tomadores de decisiones una plataforma equilibrada para la estrategia y la elaboración de presupuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ciberseguridad en la aviación?

El mercado se sitúa en USD 12,99 mil millones en 2026 y se proyecta que crecerá hasta USD 23,8 mil millones en 2031.

¿Qué región lidera el gasto en soluciones de ciberseguridad en la aviación?

América del Norte concentra el 39,40% de los ingresos de 2025, respaldada por sólidos programas de financiación de la FAA y la TSA.

¿Por qué la seguridad en la nube es el tipo de seguridad de más rápido crecimiento?

Las aerolíneas y los aeropuertos están migrando las cargas de trabajo de pasajeros, mantenimiento y análisis hacia arquitecturas de nube híbrida, impulsando una CAGR del 14,7% para los controles centrados en la nube.

¿Cómo afectan los requisitos de certificación a los plazos de los proyectos?

La Parte IS de la EASA y las normativas de la FAA requieren una validación exhaustiva, que a menudo añade varios años y costos significativos antes de que los sistemas puedan entrar en servicio.

¿Qué papel desempeñan los servicios de seguridad gestionados en este mercado?

Los Servicios de Seguridad Gestionados crecen a una CAGR del 13,4% a medida que los operadores externalizan el monitoreo 24×7 y el cumplimiento normativo a proveedores con experiencia específica en aviación.

¿Qué segmento de aplicación se expandirá más rápidamente?

Las soluciones de ciberseguridad para el Control del Tráfico Aéreo registrarán una CAGR del 13,8% debido a la modernización basada en IP y los mandatos de confianza cero en las infraestructuras nacionales de proveedores de servicios de navegación aérea.

Última actualización de la página el: