Tamaño y Cuota del Mercado de Oficinas Flexibles en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

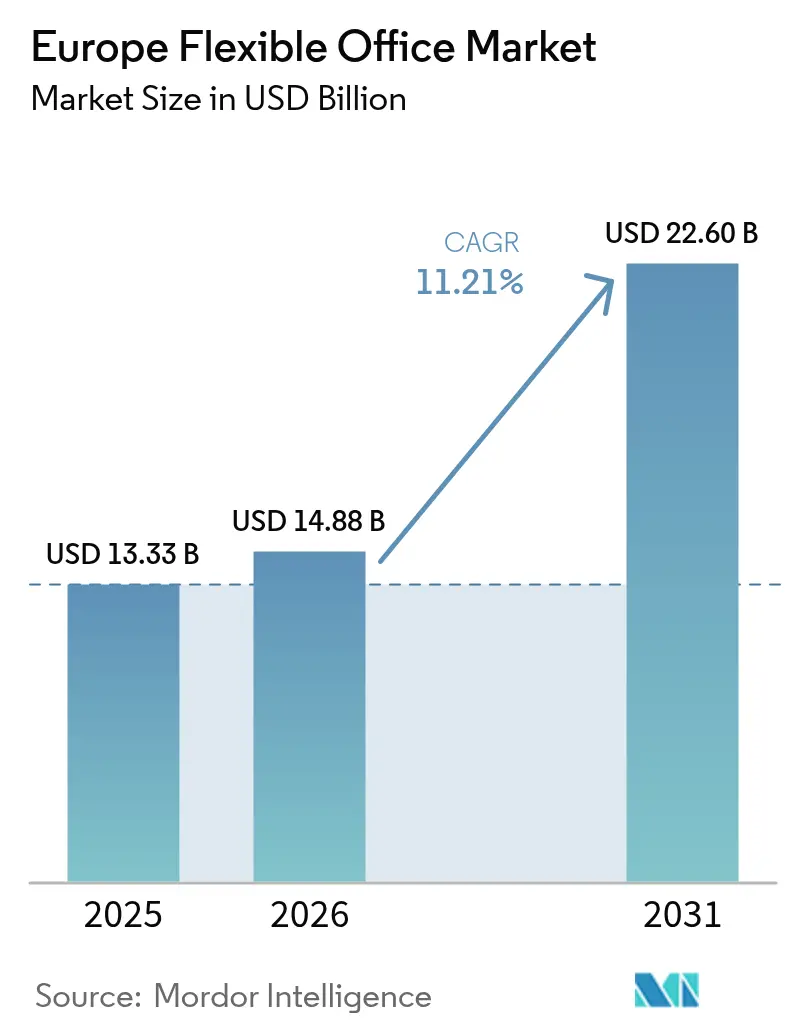

| Tamaño del mercado en el año base (2025) | 13.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.21% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Oficinas Flexibles en Europa por ���ϲ�����

Se proyecta que el tamaño del mercado de oficinas flexibles en Europa sea de 13.330 millones de USD en 2025, 14.880 millones de USD en 2026, y alcance los 22.600 millones de USD en 2031, creciendo a una CAGR del 11,21% entre 2026 y 2031. La revaluación del año base, que ahora captura el inventario de oficinas con servicios previamente no registrado, así como los escritorios flex integrados en las sedes corporativas, produjo el marcado cambio escalonado de 2025-2026, alineando los informes europeos con las normas de contabilidad de arrendamientos NIIF 16 de América del Norte[1]Oficina Estadística Eurostat, "Inflación de Costes de Construcción en Europa," ec.europa.eu. Las políticas de trabajo híbrido que exigen de tres a cuatro días en la oficina por semana, junto con la creciente demanda de edificios de categoría A con certificación ESG, han creado una base resiliente para los ocupantes que consideran el espacio flex como un componente esencial de su cartera en lugar de una capacidad de reserva. La analítica de ocupación habilitada por IA y la conectividad privada 5G están incrementando los ingresos por puesto de trabajo y reduciendo las barreras de entrada para los operadores independientes. Mientras tanto, los préstamos vinculados a la sostenibilidad están canalizando capital hacia proyectos de rehabilitación, ampliando la oferta de alta calidad y manteniendo la vacancia de activos premium estructuralmente ajustada.

Conclusiones Clave del Informe

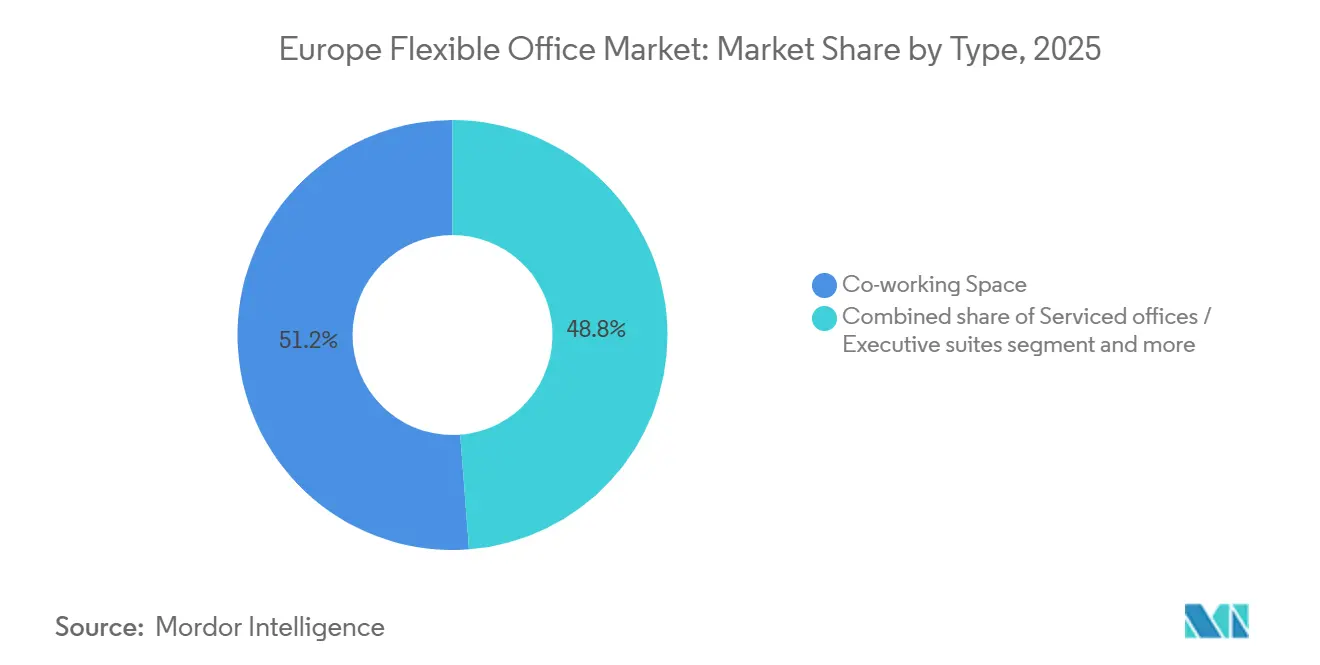

- Por tipo, los espacios de coworking lideraron con una cuota de ingresos del 51,22% en 2025, mientras que se prevé que las oficinas con servicios y las suites ejecutivas se expandan a una CAGR del 12,1% hasta 2031.

- Por sector, la tecnología de la información y los servicios habilitados por TI captaron el 32,11% de la cuota del mercado de oficinas flexibles en Europa en 2025; se proyecta que la banca, los servicios financieros y los seguros crezcan más rápido, con una CAGR del 11,98% hasta 2031.

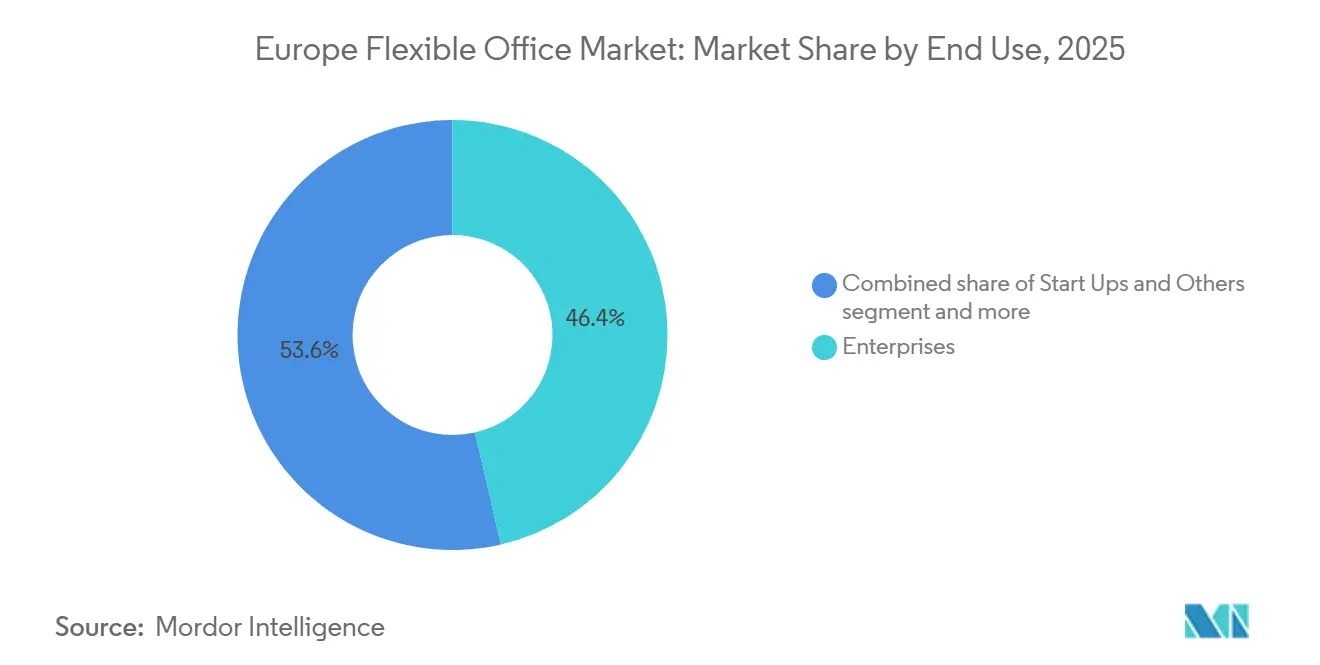

- Por uso final, las empresas representaron el 46,4% de la demanda en 2025, mientras que se prevé que los autónomos crezcan a una CAGR del 12,55% entre 2026 y 2031.

- Por geografía, el Reino Unido aportó el 26,8% de los ingresos de 2025, aunque Alemania está preparada para registrar el mayor crecimiento nacional con una CAGR del 13,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Oficinas Flexibles en Europa

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración hacia la calidad en oficinas flex de categoría A con cumplimiento ESG | +2.1% | Reino Unido, Alemania, Francia, región nórdica | Largo plazo (≥4 años) |

| Las políticas obligatorias de 3 a 4 días en la oficina sostienen la demanda de espacios flex híbridos | +1.8% | Reino Unido, Alemania, Francia, Benelux | Medio plazo (2-4 años) |

| La descarbonización corporativa y la Taxonomía de la UE aceleran los centros flex de rehabilitación | +1.5% | UE-27, especialmente Alemania, Francia, Países Bajos | Largo plazo (≥4 años) |

| Los préstamos vinculados a criterios verdes desbloquean la refinanciación de activos en dificultades para convertirlos en espacios flex | +1.2% | Reino Unido, Francia, Alemania, �����貹ñ�� | Medio plazo (2-4 años) |

| La analítica de ocupación impulsada por IA incrementa los ingresos por puesto de trabajo | +0.9% | Reino Unido, Alemania, mercados nórdicos | Corto plazo (≤2 años) |

| El despliegue de redes 5G privadas de host neutro reduce las barreras tecnológicas para oficinas flex satélite | +0.7% | Alemania, Reino Unido, Francia, Europa Central y Oriental | Medio plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Migración hacia la Calidad en Oficinas Flex de Categoría A con Cumplimiento ESG

Los ocupantes están optando por edificios que ofrecen un rendimiento medioambiental verificable, ampliando la prima de alquiler para los espacios certificados hasta un 15–20% sobre el stock secundario en 2025. Las normas de la Directiva de Informes de Sostenibilidad Corporativa de la UE obligan a divulgar las emisiones de Alcance 3 procedentes de inmuebles arrendados, convirtiendo los espacios no certificados en un pasivo reputacional. Operadores como IWG y The Office Group publican métricas detalladas de intensidad de carbono y tienen compromisos de cero emisiones netas en toda su cartera. A su vez, los propietarios favorecen las asociaciones de reparto de ingresos con marcas flex que ayudan a mitigar el riesgo de activos varados. Esta migración hacia la calidad ancla la resiliencia de precios para los centros flex de primera categoría, incluso cuando proliferan los incentivos en edificios de menor calidad.

Las Políticas Obligatorias de 3 a 4 Días en la Oficina Sostienen la Demanda de Espacios Flex Híbridos

Los mayores empleadores de Europa han convertido los horarios híbridos temporales en políticas permanentes. Vodafone exige ocho días de oficina al mes, el Banco Central Europeo ha extendido su marco híbrido hasta 2027, y Microsoft mantiene una norma de tres días para el personal regional[2]Vodafone Group, "Política de Trabajo Híbrido," vodafone.com. Dado que la asistencia diaria sigue siendo impredecible, las empresas se cubren asegurando membresías plurianuales que garantizan capacidad de desbordamiento, asegurando una ocupación estable para los operadores. Las reversiones de política, como la orden de retorno a tiempo completo de Stellantis en 2024, subrayan la volatilidad, reforzando el espacio flex como un seguro frente a los cambios de mandato. Incluso con las reducciones de plantilla en el sector tecnológico, las ratios de escritorios por empleado están aumentando, lo que respalda el crecimiento de los ingresos. Este cambio estructural explica por qué el mercado de oficinas flexibles en Europa sigue expandiéndose a pesar de los despidos cíclicos.

La Descarbonización Corporativa y la Taxonomía de la UE Aceleran los Centros Flex de Rehabilitación

La Directiva revisada sobre el Rendimiento Energético de los Edificios exige que todo el stock no residencial alcance al menos la clase E del certificado de eficiencia energética en 2030 y la clase D en 2033, lo que obliga a realizar profundas rehabilitaciones energéticas en toda Europa. Los operadores flex firman arrendamientos a largo plazo sobre oficinas secundarias con descuento, utilizan los fondos de deuda verde para financiar las mejoras y reabren como centros con cumplimiento ESG. HB Reavis obtuvo 134 millones de USD de financiación verde en 2024, mientras que Oxford Properties refinanció 198 millones de USD vinculados a reducciones escalonadas de la intensidad de carbono. Las rehabilitaciones tanto prolongan la vida útil de los activos como desbloquean primas de alquiler, generando un mercado a dos velocidades que favorece a los propietarios con capital y conocimiento técnico. Combinada con los compromisos de descarbonización de los inquilinos, la regulación garantiza una demanda a largo plazo de oferta flex conforme.

Los Préstamos Vinculados a Criterios Verdes Desbloquean la Refinanciación de Activos en Dificultades para Convertirlos en Espacios Flex

Los instrumentos vinculados a la sostenibilidad reducen los costes de financiación para los proyectos de rehabilitación. Barings, Ardian y AXA IM organizaron conjuntamente más de 627 millones de USD de financiación verde para conversiones en Mánchester, Madrid y París durante 2024. Los márgenes de los préstamos se reducen una vez que los edificios alcanzan los hitos de certificación, alineando a prestamistas y prestatarios. La deuda más barata permite a los operadores suscribir reposicionamientos agresivos, incorporando oferta de alta calidad en submercados con vacancia de dos dígitos. Dado que los fondos refinancian a propietarios en dificultades, el mecanismo también mitiga el riesgo sistémico en las carteras de préstamos bancarios. A medida que la refinanciación convencional sigue siendo costosa, el canal de deuda verde seguirá acelerando las conversiones flex en toda la industria de oficinas flexibles en Europa.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los elevados costes de acondicionamiento e instalaciones mecánicas y eléctricas erosionan los márgenes de los operadores | –1.4% | Reino Unido, Alemania, Francia, mercados nórdicos | Corto plazo (≤2 años) |

| Las oficinas secundarias vacantes socavan los alquileres flex con incentivos | –1.1% | �����貹ñ��, Italia, mercados periféricos de la UE | Medio plazo (2-4 años) |

| El escrutinio de privacidad de NIS2 y el RGPD retrasa la adopción por parte de grandes empresas de marcas pequeñas | –0.8% | UE-27, especialmente Alemania, Francia, Países Bajos | Medio plazo (2-4 años) |

| Las brechas del IVA transfronterizo incrementan el coste total de propiedad para los ocupantes en múltiples países | –0.6% | Toda la UE | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Los Elevados Costes de Acondicionamiento e Instalaciones Mecánicas y Eléctricas Erosionan los Márgenes de los Operadores

La inflación de los costes de construcción se situó entre el 8% y el 12% anual en 2024-2025, elevando el gasto en acondicionamiento premium a entre 870 y 1.305 USD por m². Los controles avanzados de climatización, la iluminación LED y los sensores de edificios inteligentes exigidos por el cumplimiento de la Taxonomía de la UE añaden otro 15–20% a los presupuestos. Dado que los nuevos emplazamientos suelen tardar entre 18 y 24 meses en alcanzar el punto de equilibrio, los operadores con restricciones de capital corren el riesgo de sufrir una prolongada quema de efectivo. Las marcas más pequeñas que carecen de acuerdos de compra a granel o ingeniería interna son las más expuestas, lo que las empuja hacia nichos de autónomos de menor valor y las aleja de los contratos empresariales.

Las Oficinas Secundarias Vacantes Socavan los Alquileres Flex con Incentivos

La vacancia de oficinas en el stock secundario de Europa supera el 12% en muchas ciudades, lo que lleva a los propietarios a ofrecer períodos de carencia de alquiler de 12 a 18 meses y generosas asignaciones para mejoras de los inquilinos. Para necesidades superiores a 50 escritorios, los arrendamientos convencionales pueden resultar entre un 20% y un 30% más baratos que las membresías de coworking una vez capitalizados los incentivos. Los operadores flex deben aceptar una menor utilización o apostar decididamente por edificios de primera categoría con certificación ESG, donde la competencia entre propietarios es reducida. La presión sobre los precios limita la diversificación geográfica y restringe la demanda potencial en mercados sensibles al coste.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Suites con Servicios Ganan Terreno ante la Demanda de Privacidad

Los espacios de coworking captaron el 51,22% de los ingresos del mercado de oficinas flexibles en Europa en 2025, lo que subraya su atractivo para los autónomos y las agencias creativas que valoran la colaboración. Sin embargo, se prevé que las oficinas con servicios y las suites ejecutivas crezcan a una CAGR del 12,1% hasta 2031, superando la expansión general del tamaño del mercado de oficinas flexibles en Europa, ya que los bancos y las consultoras priorizan la seguridad de los datos. El auge del segmento de servicios refleja la presión del cumplimiento de NIS2; las distribuciones cerradas con climatización dedicada, acceso con llave y bastidores de servidores privados exigen primas de precio del 30–40%[3]. Los operadores responden con productos híbridos que combinan suites privadas y zonas comunes, equilibrando la confidencialidad con la comunidad.

La continua migración hacia la calidad refuerza la demanda de suites con servicios. IWG, por ejemplo, prearrendó 250.000 m² de nuevo espacio con certificación ESG en Alemania, Francia y �����貹ñ�� en el marco de una alianza de 2025 con Allianz Real Estate. Mientras tanto, los sistemas de acondicionamiento modular reducen los tiempos de construcción a ocho semanas, acortando los ciclos de capital y reduciendo el riesgo de la expansión. La cuota del coworking sigue siendo grande, pero va disminuyendo a medida que los ocupantes empresariales reconfiguran la combinación de cuotas del mercado de oficinas flexibles en Europa en favor de los formatos que priorizan la privacidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Sector: El Sector BFSI Supera la Trayectoria de Crecimiento del Sector TI

La tecnología de la información y los servicios habilitados por TI representaron el 32,11% de la demanda en 2025, lo que refleja la temprana adopción del trabajo remoto por parte del sector tecnológico y su concentración en Londres, Berlín y Estocolmo. Sin embargo, los despidos en Meta y Amazon, que redujeron su presencia en oficinas europeas en 2024-2025, moderan el crecimiento. Se proyecta que la banca, los servicios financieros y los seguros se expandan a una CAGR del 11,98% hasta 2031, el ritmo más rápido entre los sectores, ya que las normas de Basilea III hacen atractiva la ocupación fuera de balance. Las salas de proyectos seguras y las garantías de residencia de datos alinean las características de las suites con servicios con las necesidades de cumplimiento del sector BFSI, incrementando la contribución del segmento al tamaño del mercado de oficinas flexibles en Europa.

Las empresas de consultoría y servicios profesionales mantienen un crecimiento estable de un solo dígito medio, utilizando centros flex para equipos de clientes en ciudades secundarias. Las startups de ciencias de la vida se ubican cerca de clústeres biotecnológicos como Cambridge y Basilea, demandando oficinas adyacentes a laboratorios húmedos que pocos operadores pueden ofrecer, abriendo así oportunidades de nicho. En general, la diversificación sectorial aísla a la industria de oficinas flexibles en Europa frente a las caídas de un único segmento y respalda una absorción sostenida a lo largo de los ciclos.

Por Uso Final: Los ���ܳ�ó�Դdz��Dz� Aceleran más Rápido

Las empresas representaron el 46,4% de la demanda por uso final en 2025, beneficiándose de descuentos por volumen y reservas prioritarias para los días de mayor afluencia. Sin embargo, se prevé que los autónomos crezcan a una CAGR del 12,55% entre 2026 y 2031, impulsados por las reformas fiscales para autónomos de Francia en 2024 y el plan de pensiones portátil de Alemania. Estas políticas reducen el riesgo financiero para los independientes, animándoles a cambiar las oficinas en casa por escritorios profesionales. Los operadores responden con pases de menor compromiso, eventos comunitarios y paquetes sensibles al precio.

Las startups y las organizaciones sin ánimo de lucro forman el grupo residual, creciendo aproximadamente al mismo ritmo que el mercado general de oficinas flexibles en Europa. Las empresas en fase de crecimiento valoran la ocupación con poco capital que ahorra recursos propios para el desarrollo de productos, mientras que las organizaciones sin ánimo de lucro aprecian la capacidad de escalar escritorios rápidamente para los ciclos de financiación de proyectos. Esta bifurcación obliga a los operadores a segmentar sus ofertas: Regus atiende las necesidades empresariales, mientras que Spaces se dirige a los autónomos, ilustrando la estratificación de marcas dentro de las carteras.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Se prevé que Alemania registre una CAGR del 13,01% hasta 2031, la tasa más alta entre los principales mercados europeos. Los incentivos federales para el Mittelstand y las reformas de zonificación en Berlín y Múnich han reducido los tiempos de tramitación de permisos para conversiones a nueve meses, acelerando la oferta de centros flex de categoría A. Los sólidos programas de formación profesional alimentan de mano de obra cualificada los centros de I+D, generando demanda de salas de proyectos de corta duración que se ajustan a la economía flex. Las normas contables clasifican las membresías como contratos de servicios, lo que otorga a los directores financieros flexibilidad en el balance y refuerza la adopción entre los exportadores manufactureros que operan cada vez más con modelos de centro y radio.

El Reino Unido mantuvo una cuota del 26,8% en 2025, anclada por la concentración de servicios financieros y jurídicos en Londres. Las fricciones en la cadena de suministro derivadas del Brexit elevaron los costes de acondicionamiento en aproximadamente un 10–15%, empujando a los ocupantes hacia ciudades regionales como Mánchester y Edimburgo, donde el coste por escritorio es hasta un 50% inferior. Las NIIF 16 siguen tratando las membresías de menos de 12 meses como gastos operativos, preservando el atractivo fuera de balance para los usuarios corporativos. A medida que el capital de préstamos verdes inunda los proyectos de rehabilitación, los activos londinenses de alta especificación mantienen precios premium, mientras que el stock secundario se enfrenta a persistentes presiones de vacancia.

Francia, �����貹ñ��, Italia y el resto de Europa completan el panorama regional. París y Lyon dominan la oferta francesa; se espera que la simplificación fiscal para autónomos impulse la demanda de membresías en formatos más pequeños. La recuperación de �����貹ñ�� se centra en Madrid y Barcelona, apoyada por la externalización cercana que valora los grupos de talento bilingüe. Italia sigue fragmentada, pero se está beneficiando de las mejoras en infraestructura de fibra óptica y los incentivos para startups en Milán y Turín. Los mercados nórdicos exigen alquileres premium para espacios con certificación ESG, mientras que Europa Central y Oriental ofrece arbitraje de costes pero lucha con brechas de infraestructura. Los mandatos de rehabilitación de toda la UE sincronizan las mejoras de la oferta, elevando el rendimiento energético y la sostenibilidad como criterios decisivos para los inquilinos.

Panorama Competitivo

Los clientes empresariales se inclinan por marcas que ofrecen credenciales ISO 27001 y acuerdos de nivel de servicio unificados a nivel transfronterizo, lo que eleva los costes de cambio y concentra la demanda en la cima. La asociación de IWG con Allianz Real Estate en 2025 añadirá 250.000 m² de espacio, todos orientados a la certificación BREEAM Excelente, consolidando aún más su ventaja competitiva en el segmento empresarial.

Las maniobras estratégicas enfatizan la flexibilidad del balance. WeWork eliminó 4.000 millones de USD de deuda en su reestructuración de 2025, abandonó 170 emplazamientos con bajo rendimiento y aseguró 450 millones de USD para mejoras tecnológicas, lo que le permite reenfocarse en los centros europeos de alto margen. The Office Group captó 253 millones de USD de Blackstone a finales de 2024 para financiar rehabilitaciones alineadas con criterios ESG e integrar analítica de ocupación propia, lo que señala el apetito inversor por los operadores habilitados tecnológicamente.

La tecnología y las asociaciones son factores diferenciadores emergentes. Los operadores despliegan analítica de IA para fijar precios de escritorios de forma dinámica y se asocian con operadores de telecomunicaciones para redes 5G privadas, como se observa en la sede principal de Huckletree en Paddington, que utiliza la conectividad de BT. La construcción modular reduce los tiempos de acondicionamiento, permitiendo a los nuevos competidores capturar oportunidades en ciudades secundarias antes de que los operadores establecidos se movilicen. Las plataformas agregadoras como Deskpass amenazan con convertir en un producto indiferenciado la oferta de escritorios, lo que empuja a las marcas a profundizar en los paquetes de servicios —programas de bienestar, eventos seleccionados y gestión de instalaciones basada en datos— para preservar su poder de fijación de precios.

Líderes de la Industria de Oficinas Flexibles en Europa

Regus Group Companies

WeWork

The Office Group

Mindspace

Wojo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Febrero de 2026: Great Portland Estates confirmó que la primera fase de 28.700 pies cuadrados de su conversión de Gestión Integral en City Tower, Londres EC2, está ahora arrendada al 100% o bajo oferta, asegurando 5,3 millones de USD en renta anual y lanzando la segunda fase de 19.900 pies cuadrados para marzo de 2026.

- Enero de 2026: IWG acordó operaciones por más de 60.000 pies cuadrados de nuevo espacio en el Reino Unido, incluidas aperturas en Elizabeth House en Bolton y 39 Fitzroy Square en Londres, para satisfacer la creciente demanda provincial de soluciones de trabajo híbrido.

- Octubre de 2025: Orega firmó un acuerdo de gestión con Brookfield Properties para ofrecer un espacio de trabajo flexible de 23.252 pies cuadrados con certificación BREEAM Excelente en CityPoint, Londres EC2, con apertura prevista para la primavera de 2026.

- Octubre de 2025: El operador sueco Ioffice adquirió United Spaces de Castellum, creando el mayor grupo de espacios de trabajo flexible del país con 67.500 m² en 20 ubicaciones.

Alcance del Informe del Mercado de Oficinas Flexibles en Europa

Una oficina flexible es un espacio de trabajo que ofrece a los empleados diversos lugares y formas de trabajar. A diferencia de las oficinas tradicionales con posiciones de escritorio fijas y asignadas, los trabajadores en un espacio de oficina flexible pueden elegir el área de la oficina que mejor se adapte al tipo de trabajo que necesitan realizar.

El mercado europeo de oficinas flexibles está segmentado por tipo (oficinas privadas, espacios de coworking y oficinas virtuales), usuario final (TI y telecomunicaciones, medios de comunicación y entretenimiento, y comercio minorista y bienes de consumo) y geografía (Alemania, el Reino Unido, Francia y el resto de Europa). El informe ofrece el tamaño del mercado y las previsiones en valores (USD) para todos los segmentos anteriores.

| Espacio de Coworking |

| Oficinas con Servicios / Suites Ejecutivas |

| Otros (Híbrido, Oficina Virtual) |

| Tecnología de la Información (TI e ITES) |

| BFSI (Banca, Servicios Financieros y Seguros) |

| Consultoría Empresarial y Servicios Profesionales |

| Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Legal) |

| ���ܳ�ó�Դdz��Dz� |

| Empresas |

| Startups y Otros |

| Alemania |

| Francia |

| Reino Unido |

| �����貹ñ�� |

| Italia |

| Resto de Europa |

| Por Tipo | Espacio de Coworking |

| Oficinas con Servicios / Suites Ejecutivas | |

| Otros (Híbrido, Oficina Virtual) | |

| Por Sector | Tecnología de la Información (TI e ITES) |

| BFSI (Banca, Servicios Financieros y Seguros) | |

| Consultoría Empresarial y Servicios Profesionales | |

| Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Legal) | |

| Por Uso Final | ���ܳ�ó�Դdz��Dz� |

| Empresas | |

| Startups y Otros | |

| Por País | Alemania |

| Francia | |

| Reino Unido | |

| �����貹ñ�� | |

| Italia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzará el sector de espacios de oficinas flexibles en Europa en 2031?

Se proyecta que el mercado alcance los 22.600 millones de USD en 2031, expandiéndose desde los 14.880 millones de USD en 2026 a una CAGR del 11,21%.

¿Qué tipo de producto crece más rápido dentro de las oficinas flexibles?

Se prevé que las oficinas con servicios y las suites ejecutivas crezcan a una CAGR del 12,1% hasta 2031, ya que los bancos y las consultoras demandan distribuciones centradas en la privacidad.

¿Por qué Alemania es el mercado nacional de más rápido crecimiento?

Los incentivos federales para el Mittelstand, la simplificación de la zonificación para conversiones y las sólidas normas de trabajo híbrido respaldan una CAGR del 13,01% para las oficinas flexibles en Alemania.

¿Cómo están influyendo las normas de sostenibilidad en el sector?

La Taxonomía de la UE y la Directiva sobre el Rendimiento Energético de los Edificios impulsan a los propietarios a rehabilitar el stock envejecido, canalizando capital de préstamos verdes hacia centros flex con certificación ESG que obtienen primas de alquiler.

¿Qué tecnologías están mejorando la economía de los operadores?

La analítica de ocupación impulsada por IA reduce la pérdida por vacancia hasta en 15 puntos porcentuales, mientras que las redes 5G privadas ofrecen conectividad de nivel empresarial sin costosas instalaciones de fibra.

¿Quién ostenta la mayor cuota del mercado europeo de oficinas flexibles?

IWG sigue siendo el líder del mercado y, junto con WeWork, The Office Group, Mindspace y Wojo, los cinco principales operadores representan aproximadamente el 35–40% de los ingresos regionales.

Última actualización de la página el: