Tamaño y cuota del mercado inmobiliario de oficinas de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

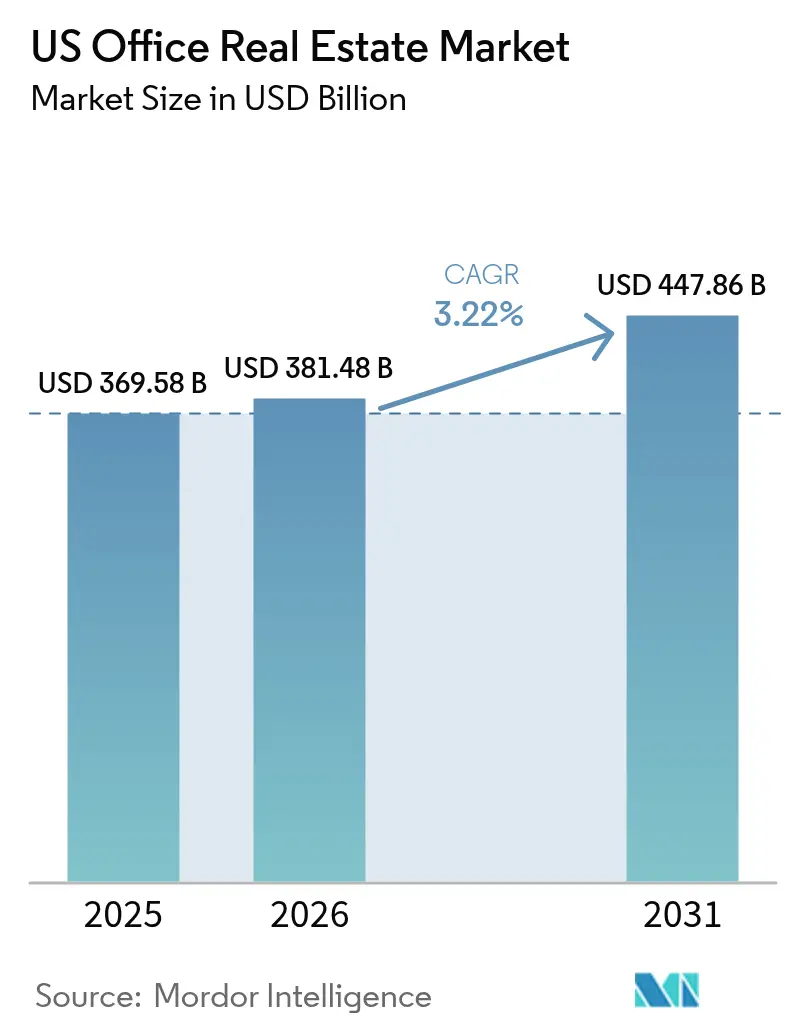

| Tamaño del mercado en el año base (2025) | 369.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 381.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 447.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado inmobiliario de oficinas de EE. UU. por ���ϲ�����

El tamaño del mercado inmobiliario de oficinas de EE. UU. fue valorado en 369,58 mil millones de USD en 2025 y se estima que crecerá desde 381,48 mil millones de USD en 2026 hasta alcanzar los 447,86 mil millones de USD en 2031, a una CAGR del 3,22% durante el período de previsión (2026-2031). La "migración hacia la calidad" de los inquilinos continúa remodelando la demanda, ya que los edificios premium y sostenibles absorben espacio mientras los activos secundarios luchan por retener inquilinos. Los inmuebles de Grado A ya representan el 58% del parque ocupado y capturan casi toda la absorción neta positiva, lo que pone de relieve un giro decisivo desde la eficiencia de costes hacia la experiencia en el lugar de trabajo. El arrendamiento flexible, la demanda resiliente de sectores intensivos en conocimiento y las mejoras de infraestructura en distritos con buena conexión de transporte refuerzan aún más el mercado inmobiliario de oficinas de los Estados Unidos a pesar de los elevados costes de financiación. Al mismo tiempo, la bifurcación entre espacios prime y obsoletos se amplía a medida que los mandatos de sostenibilidad aceleran los requisitos de renovación y el trabajo híbrido suprime la demanda de oficinas suburbanas desactualizadas.

Conclusiones clave del informe

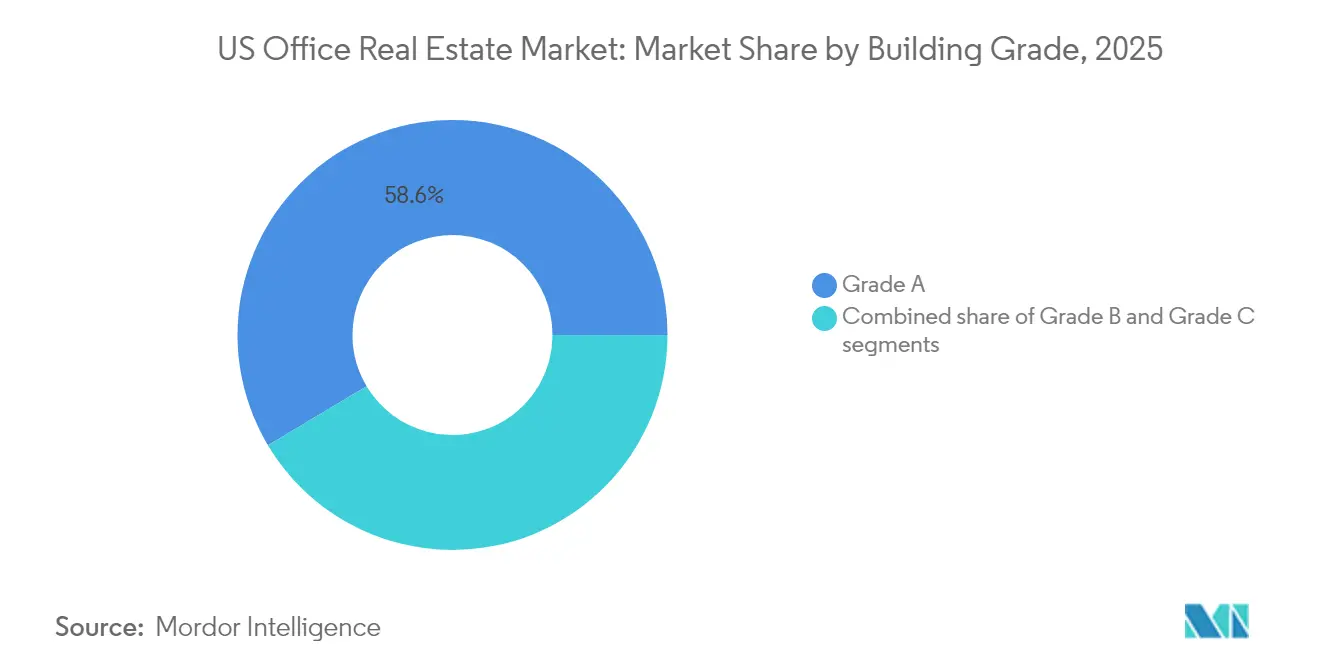

- Por grado de edificio, el parque de Grado A representó el 58,56% de la cuota del mercado inmobiliario de oficinas de los Estados Unidos en 2025, mientras que se proyecta que el espacio de Grado A se expandirá a una CAGR del 3,76% hasta 2031.

- Por tipo de transacción, el segmento de alquiler capturó el 68,21% de la cuota de ingresos en 2025; las transacciones de ventas registraron la CAGR más rápida del 3,66% hasta 2031.

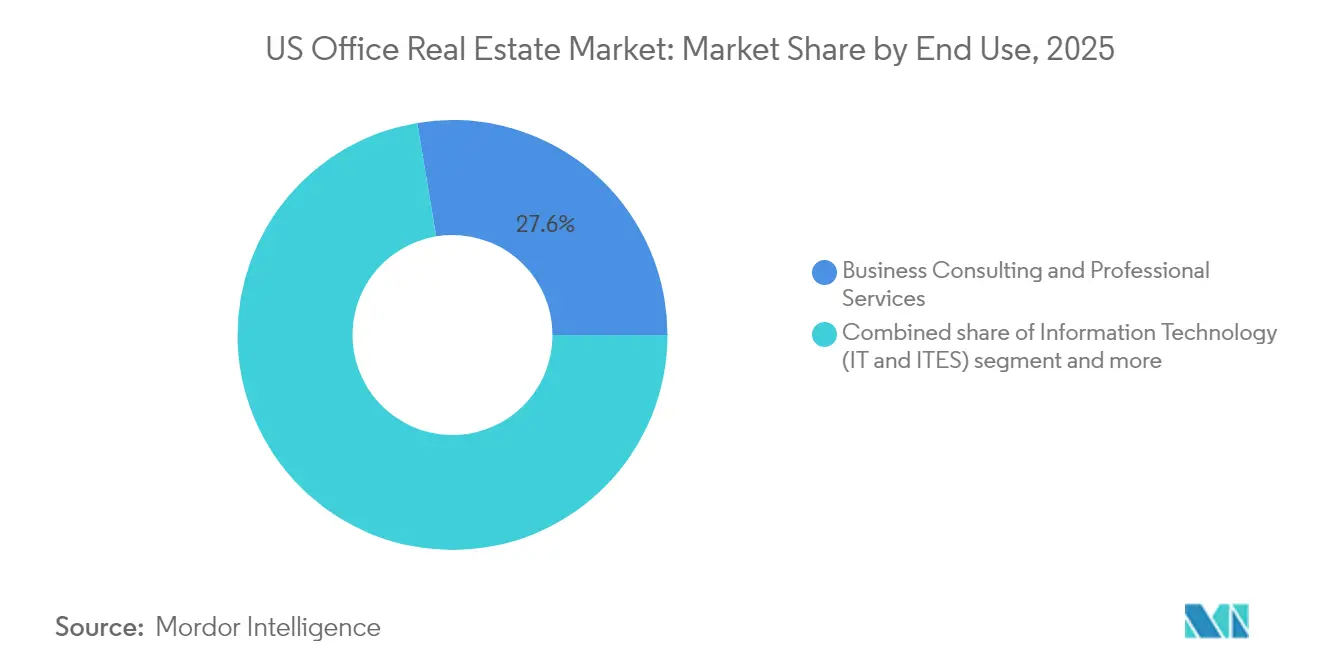

- Por uso final, Consultoría Empresarial y Servicios Profesionales representó el 27,62% de la cuota del tamaño del mercado inmobiliario de oficinas de los Estados Unidos en 2025, mientras que Tecnología de la Información avanza a una CAGR del 3,88% entre 2026-2031.

- Por estado, Nueva York lideró con una cuota del 23,65% en 2025, mientras que Texas registra el mayor crecimiento previsto con una CAGR del 4,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado inmobiliario de oficinas de EE. UU.

Análisis del impacto de los impulsores*

| Impulsor | (%) Impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preferencia de los inquilinos por edificios Clase A y sostenibles | +0.8% | Nacional, fuerte en Nueva York, San Francisco y Austin | Mediano plazo (2-4 años) |

| Demanda de arrendamiento de tecnología, salud y finanzas | +0.7% | Principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Mandatos de sostenibilidad y renovaciones ecológicas | +0.6% | Los activos federales marcan la pauta a nivel nacional | Largo plazo (≥ 4 años) |

| Crecimiento de arrendamientos flexibles y de corto plazo | +0.5% | Los mercados secundarios muestran mayor adopción | Mediano plazo (2-4 años) |

| Mejoras de infraestructura urbana | +0.4% | Distritos centrales de negocios conectados al transporte público | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente preferencia de los inquilinos por edificios Clase A y sostenibles

Las oficinas premium funcionan ahora como herramientas de reclutamiento que mejoran la productividad, lo que lleva a los ocupantes a priorizar la calidad del edificio sobre el ahorro en renta. El requisito de la Administración de Servicios Generales de certificación LEED Oro en nuevos proyectos federales establece un estándar base de calidad y sostenibilidad para todo el mercado. Los propietarios de activos certificados obtienen un mayor crecimiento de las rentas porque los inquilinos consideran las credenciales medioambientales como parte integral de sus objetivos ESG corporativos. Los edificios urbanos prime con sistemas energéticamente eficientes y proximidad al transporte público registran mayor ocupación y atraen compromisos de arrendamiento más prolongados. Los activos obsoletos que carecen de estas características enfrentan una erosión de valor, lo que refuerza la bifurcación dentro del mercado inmobiliario de oficinas de los Estados Unidos.

Demanda de arrendamiento respaldada por sectores resilientes

La tecnología, la salud y las finanzas impulsaron colectivamente más de la mitad de la actividad de arrendamiento en 2024, disipando los temores de un colapso estructural de la demanda de oficinas. El arrendamiento de Amazon de 141.000 pies cuadrados en Silicon Valley a WeWork subraya la expansión selectiva de empresas tecnológicas en espacios premium. Las instituciones financieras mantienen presencia física para satisfacer necesidades regulatorias y de interacción con clientes. Los proveedores de salud requieren configuraciones de oficina especializadas para integrar la telesalud con los servicios presenciales, sosteniendo la demanda incluso cuando otros sectores reducen su tamaño. El mercado inmobiliario de oficinas de los Estados Unidos se beneficia así de un núcleo resiliente de industrias que continúan arrendando espacios de alta especificación.

Mayor adopción de estructuras de arrendamiento flexibles y de corto plazo

Los responsables de bienes raíces corporativos buscan agilidad, sustituyendo los arrendamientos de diez años por términos que incluyen cláusulas de contracción y expansión. En 2024, el 42% de los ocupantes incorporó espacio flexible en sus carteras, un cambio estructural más que una anomalía de la era pandémica. Los propietarios que ofrecen suites llave en mano y plantas plug-and-play capturan mayor ocupación y pueden cobrar primas de alquiler por la opcionalidad. La tendencia es especialmente pronunciada en mercados secundarios donde los inquilinos valoran la flexibilidad para escalar a medida que crecen los mercados laborales locales. Esta innovación en arrendamiento sustenta flujos de caja estables para los propietarios adaptables en todo el mercado inmobiliario de oficinas de los Estados Unidos.

Mejoras de infraestructura que mejoran la accesibilidad a las oficinas

Las inversiones en transporte en Nueva York, Chicago y Austin mejoran la conectividad de último kilómetro y aumentan la atractividad de los bloques de oficinas adyacentes. La accesibilidad es primordial en un entorno de trabajo híbrido donde los empleados se desplazan menos días pero esperan comodidad cuando lo hacen. Los distritos conectados a estaciones de metro renovadas o líneas de autobús de tránsito rápido registran un crecimiento de las rentas y una absorción notablemente más rápidos que los submercados dependientes del automóvil. Los gobiernos municipales agrupan cada vez más los permisos de oficinas con mejoras de movilidad, alineando el capital público y privado para revitalizar los centros urbanos. Estas sinergias refuerzan las primas de ubicación en el mercado inmobiliario de oficinas de los Estados Unidos.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (%) Impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Vacancia elevada en activos obsoletos y suburbanos | -0.9% | Distritos centrales de negocios suburbanos y secundarios | Mediano plazo (2-4 años) |

| Tasas de interés elevadas y financiación ajustada | -0.8% | Nacional, operaciones apalancadas | Corto plazo (≤ 2 años) |

| Retraso en la aplicación del regreso a la oficina | -0.6% | Las ciudades de acceso principal son las más afectadas | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Tasas de vacancia elevadas en oficinas obsoletas y suburbanas

La obsolescencia funcional se acelera en edificios con distribuciones ineficientes, infraestructura tecnológica limitada o escasas credenciales ESG. La vacancia nacional alcanzó máximos históricos a principios de 2025, con parques suburbanos de Clase C registrando primas de vacancia de dos dígitos por encima del parque de Clase A en el centro urbano. La reducción de los desplazamientos diarios debilita el tráfico peatonal que antes respaldaba las amenidades comerciales suburbanas, deprimiendo aún más la demanda de los inquilinos. Los propietarios enfrentan decisiones de inversión difíciles: emprender costosas renovaciones o aceptar flujos de caja decrecientes. El lastre del espacio obsoleto modera el crecimiento general en el mercado inmobiliario de oficinas de los Estados Unidos[1]Lawrence Yun, "Perspectivas del mercado inmobiliario comercial, enero de 2025," Asociación Nacional de Agentes Inmobiliarios, nar.realtor.

Retraso en las tendencias de regreso a la oficina que obstaculizan la absorción de espacio

Solo el 17% de las empresas aplica reglas de asistencia a pesar de que el 80% cuenta con políticas formales, manteniendo la ocupación física promedio por debajo del 50%. Esta "vacancia sombra" retrasa las reestructuraciones de arrendamientos mientras los inquilinos dudan en comprometerse con superficies a largo plazo[2]Thomas Bisacquino, "Previsión de la demanda de espacio de oficinas, segundo trimestre de 2025," Fundación de Investigación NAIOP, naiop.org. Los propietarios deben recalibrar las previsiones de ingresos, alargando los períodos de recuperación de los proyectos de capital. La incertidumbre también pesa sobre el sentimiento de los inversores, ampliando los diferenciales entre precios de oferta y demanda en las transacciones. Estas dinámicas frenan el impulso a corto plazo dentro del mercado inmobiliario de oficinas de los Estados Unidos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por grado de edificio: los activos premium consolidan su poder

Los edificios de Grado A representaron el 58,56% del parque ocupado en 2025, subrayando su dominio dentro del mercado inmobiliario de oficinas de los Estados Unidos. Los activos prime registraron una CAGR prevista del 3,76% hasta 2031 —muy por encima del mercado en general— debido a una migración decisiva hacia la calidad por parte de los inquilinos. La absorción neta positiva de espacio de Grado A superó los 2 millones de pies cuadrados en el primer trimestre de 2025, incluso cuando la absorción general del mercado se mantuvo plana. El tamaño del mercado inmobiliario de oficinas de los Estados Unidos para activos de Grado A está, por tanto, posicionado para expandirse más rápido que cualquier otra categoría de grado durante el horizonte de previsión.

Los sistemas de climatización superiores, las tecnologías sin contacto y las amenidades de bienestar convierten los lugares de trabajo premium en herramientas estratégicas de retención del talento. Los estándares del sector público, como el requisito LEED Oro de la Administración de Servicios Generales, convergen con los objetivos ESG del sector privado para consolidar las credenciales de Grado A como la especificación predeterminada para los grandes ocupantes. Los inversores aprovechan este impulso, canalizando capital hacia edificios emblemáticos y renovaciones de tipo core-plus, mientras los descuentos de precios para activos secundarios se amplían. En consecuencia, el parque premium probablemente captará una mayor cuota del mercado inmobiliario de oficinas de los Estados Unidos a medida que los edificios obsoletos salgan del inventario competitivo.

Por tipo de transacción: dominio del alquiler sostenido

Los contratos de alquiler controlaron el 68,21% del valor de las transacciones en 2025, confirmando su preeminencia en el mercado inmobiliario de oficinas de los Estados Unidos. A pesar de ese dominio, las transacciones de ventas exhiben una CAGR más fuerte del 3,66% hasta 2031 a medida que los inversores oportunistas buscan valor. El tamaño del mercado inmobiliario de oficinas de los Estados Unidos vinculado a los contratos de alquiler continúa creciendo de manera constante porque la flexibilidad del balance corporativo supera el atractivo de la propiedad en un contexto económico volátil.

Las grandes renovaciones de contratos —68 de las 100 transacciones más grandes en 2024— ilustran la preferencia de los inquilinos por edificios conocidos, amenidades mejoradas y concesiones de los propietarios frente al riesgo de reubicación. Mientras tanto, los fondos de inversión inmobiliaria bien capitalizados emiten notas no garantizadas, como el bono de 850 millones de USD de BXP, para financiar adquisiciones durante las dislocaciones de precios. La coexistencia de alquileres dominantes y ventas en aceleración pone de relieve un mercado inmobiliario de oficinas de los Estados Unidos maduro donde el arrendamiento y la inversión sirven a propósitos estratégicos complementarios.

Por uso final: los servicios profesionales anclan la demanda

Consultoría Empresarial y Servicios Profesionales mantuvo la mayor cuota del 27,62% en 2025, reforzando el papel fundamental del sector en el mercado inmobiliario de oficinas de los Estados Unidos. Tecnología de la Información, el segmento de usuario final de mayor crecimiento, se proyecta que se expandirá a una CAGR del 3,88% hasta 2031 a medida que los gigantes tecnológicos agregan selectivamente espacios premium en centros de innovación. El tamaño del mercado inmobiliario de oficinas de los Estados Unidos atribuible a los servicios profesionales se mantiene estable porque estas empresas dependen de la colaboración orientada al cliente que favorece las ubicaciones centrales.

Los ocupantes de servicios profesionales optimizan las distribuciones integrando zonas de reunión flexibles y suites de colaboración digital, manteniendo las superficies reducidas pero de alta calidad. Las empresas tecnológicas, por el contrario, consolidan ubicaciones secundarias mientras expanden sus centros en el centro urbano, como lo demuestra el giro de Google de One Market Plaza a 345 Spear Street. Las empresas de banca, seguros y gestión de activos mantienen un arrendamiento estable vinculado a requisitos de cumplimiento normativo e interacciones con clientes. Juntas, estas industrias basadas en el conocimiento sustentan la estabilidad de los ingresos para los propietarios en el mercado inmobiliario de oficinas de los Estados Unidos.

Análisis geográfico

Nueva York mantuvo una cuota dominante del 23,65% en 2025, reflejando su atractivo magnético como capital mundial de las finanzas y los medios de comunicación. Veinticuatro de los 100 mayores arrendamientos de oficinas del año pasado tuvieron lugar en Manhattan, lo que subraya el sostenido apetito por espacio céntrico y bien conectado al transporte público incluso cuando el trabajo híbrido perdura. Los edificios prime cerca de Penn Station y Grand Central aseguran las rentas más altas porque los empleados valoran los tiempos de desplazamiento cortos y las abundantes amenidades del vecindario. Sin embargo, los elevados costes operativos y la carga fiscal están llevando a algunas empresas a explorar alternativas de menor coste, lo que presiona a los propietarios de Nueva York a invertir de manera agresiva en amenidades y mejoras ESG.

Texas registra la CAGR más rápida del 4,15% hasta 2031, impulsada por reubicaciones corporativas a Austin, Dallas y Houston. Las ventajosas estructuras fiscales, la vivienda asequible y los amplios grupos de talento en ingeniería atraen tanto a empresas de servicios financieros como a empresas de tecnología que buscan escalar de manera eficiente. Las inversiones en infraestructura, como el sistema de tren ligero Project Connect de Austin, impulsan aún más la demanda de oficinas al mejorar el acceso a los distritos emergentes. Como resultado, el mercado inmobiliario de oficinas de los Estados Unidos en Texas probablemente cerrará una parte de la brecha de cuota con los mercados costeros consolidados durante el período de previsión.

California sigue siendo un peso pesado, con su desempeño estrechamente vinculado a la suerte del sector tecnológico en Silicon Valley y la expansión mediática en Los Ángeles. Aunque varias empresas tecnológicas redujeron sus campus suburbanos excedentes, la demanda de centros de colaboración de primer nivel en el centro de San Francisco y Sunnyvale persiste. Florida aprovecha una política fiscal favorable y el estatus de Miami como puerta de enlace financiera de América Latina para atraer nuevas inversiones, mientras que Illinois capitaliza la red logística de Chicago y su economía diversificada para retener a los ocupantes. Colectivamente, estas dinámicas apuntan a un reequilibrio geográfico donde el crecimiento del Cinturón Solar complementa el atractivo perdurable de los centros costeros consolidados, dando forma a un mercado inmobiliario de oficinas de los Estados Unidos más policéntrico.

Panorama competitivo

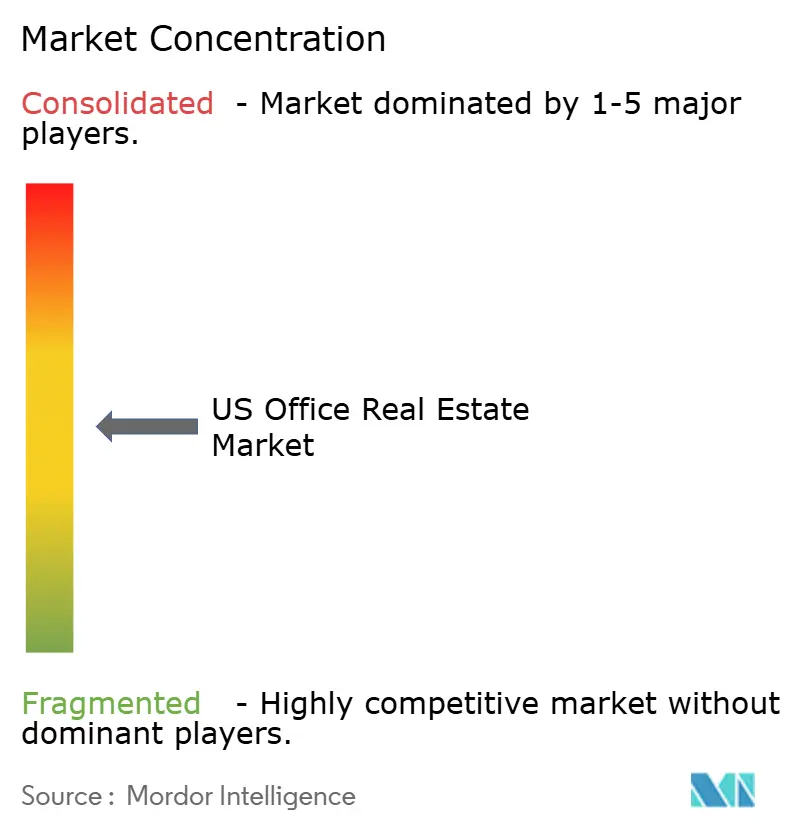

El mercado inmobiliario de oficinas de EE. UU. está moderadamente concentrado, con una mezcla de fondos de inversión inmobiliaria nacionales, promotores regionales y fondos de capital privado compitiendo por los inquilinos mediante mejoras de amenidades y credenciales de sostenibilidad. Los grandes propietarios cotizados como BXP, SL Green y Vornado dominan los mercados costeros principales, mientras que los operadores con enfoque regional mantienen una ventaja en las ciudades del Cinturón Solar de rápido crecimiento. La diferenciación depende menos del precio de la renta y más de la experiencia del inquilino, que abarca desde tecnologías de edificios inteligentes hasta servicios de nivel hospitalario que atraen al personal de vuelta a las instalaciones.

Una clara estrategia de "migración hacia la calidad" da forma a las acciones de cartera: la emisión de notas no garantizadas de 850 millones de USD de BXP financia adquisiciones principales mientras las desinversiones apuntan a activos suburbanos no estratégicos. La compra en efectivo de 4.000 millones de USD de Blackstone de ROIC ilustra el apetito institucional por reposicionar activos de ciudades periféricas en complejos de uso mixto. Mientras tanto, los proveedores de espacio de trabajo flexible se asocian con propietarios para operar plantas llave en mano, lo que permite a los propietarios satisfacer las demandas de agilidad de los inquilinos sin canibalizar los arrendamientos a largo plazo.

La tecnología es ahora un campo de batalla decisivo. Los sensores que monitorizan la calidad del aire, la ocupación de los escritorios y el consumo de energía ofrecen una optimización basada en datos e informes ESG, dando a los edificios tecnológicamente avanzados una ventaja de marketing. Las renovaciones de sostenibilidad también influyen en los términos de refinanciación; Office Properties Income Trust renegocio 340 millones de USD en notas en parte mostrando su hoja de ruta de edificios ecológicos. A medida que el capital gravita hacia activos premium preparados para el futuro, los propietarios más débiles de activos obsoletos se enfrentan a encrucijadas estratégicas —ya sea emprender costosas mejoras o salir con descuentos—, reforzando así una estructura competitiva de dos niveles en todo el mercado inmobiliario de oficinas de los Estados Unidos.

Líderes del sector inmobiliario de oficinas de EE. UU.

BXP, Inc.

SL Green Realty Corp.

Brookfield Properties

Vornado Realty Trust

Kilroy Realty Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: Amazon arrendó 141.000 pies cuadrados a WeWork en Silicon Valley para respaldar su mandato de regreso a la oficina.

- Abril de 2025: CBRE reportó 2,3 millones de pies cuadrados de absorción neta positiva en el primer trimestre de 2025, el cuarto trimestre consecutivo de crecimiento de la demanda.

- Febrero de 2025: La Administración de Servicios Generales emitió nuevas Normas Básicas de Construcción PBS que enfatizan la eficiencia energética para todos los proyectos federales con menos del 50% de avance.

- Enero de 2025: BXP finalizó una renovación y expansión de 246.000 pies cuadrados a 20 años con KnitWell Group en 7 Times Square, Nueva York.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado inmobiliario de oficinas de Estados Unidos como el valor anual en dólares generado cuando se alquilan, realquilan o venden en los cincuenta estados edificios de oficinas terminados que producen ingresos, desde torres CBD con varios inquilinos hasta edificios flexibles suburbanos.

Exclusiones del ámbito de aplicación: No se contabilizan los espacios en construcción, las sedes ocupadas por el propietario, las oficinas médicas o de ciencias de la vida ni los activos ya convertidos a uso residencial.

������Գٲ�����ó��

- Por grado de edificio

- Grado A

- Grado B

- Grado C

- Por tipo de transacción

- Alquiler

- Ventas

- Por uso final

- Tecnología de la Información (IT e ITES)

- BFSI (Banca, Servicios Financieros y Seguros)

- Consultoría Empresarial y Servicios Profesionales

- Otros servicios (comercio minorista, ciencias de la vida, energía, servicios jurídicos)

- Por estados

- Texas

- California

- Florida

- Nueva York

- Illinois

- Resto de EE. UU.

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a gestores de inversiones, directores de agencias de valores, ocupantes corporativos y proveedores de tecnología inmobiliaria del noreste, el Sun Belt, el medio oeste y la costa oeste. Sus comentarios confirmaron las normas de conciliación de vacantes, aclararon los ajustes de las primas para los inmuebles LEED-Gold y pusieron de relieve el retroceso temprano de los alquileres en las metrópolis secundarias.

Investigación documental

El punto de partida son los datos públicos. Los analistas recopilan archivos trimestrales de absorción, vacantes y alquileres de los Indicadores Económicos del Censo de EE.UU., la Oficina de Estadísticas Laborales, las tablas de flujo de fondos de la Reserva Federal y los 10-K de la Comisión de Bolsa y Valores. Organismos del sector como la National Association of Realtors, NAIOP y la Building Owners & Managers Association publican índices de costes de construcción y tendencias de permisos que afinan las calibraciones a nivel metropolitano.

El acceso de Mordor a D&B Hoovers, Dow Jones Factiva y Questel enriquece el análisis documental con el valor de las operaciones de las empresas, el flujo de noticias en tiempo real y los recuentos de patentes inteligentes que apuntan a la demanda futura. Las fuentes citadas son ilustrativas; muchas otras bases de datos y cuadros de mando gubernamentales sirven para recopilar, validar y contextualizar los datos.

Dimensionamiento y previsión del mercado

Una estructura descendente reconstruye los conjuntos de transacciones anuales a partir de la superficie alquilada registrada multiplicada por las rentas efectivas específicas de la zona metropolitana y coteja esos totales con los valores de las escrituras y los flujos del mercado de capitales, seguido de un despliegue ascendente selectivo de los inventarios de grado A para sacar a la luz las lagunas. Entre los factores clave se incluyen el crecimiento del empleo en el sector de oficinas, los ratios de absorción/construcción, los diferenciales de los tipos máximos, la velocidad de normalización de vacantes, los incentivos fiscales a la modernización y las métricas de asistencia al trabajo híbrido. Una regresión multivariante alimentada con estas variables produce las perspectivas para 2025-2030, mientras que el análisis de escenarios capta los cambios en la adopción de híbridos.

Ciclo de validación y actualización de datos

Los analistas paralelos comprueban las desviaciones con las previsiones de demanda de NAIOP, los rastreadores de alquileres de CBRE y las alertas de vacantes de GAO, señalando las discrepancias superiores a tres puntos porcentuales. Los revisores senior resuelven las anomalías antes de dar el visto bueno. El modelo se actualiza cada doce meses, con actualizaciones provisionales cuando las políticas o los tipos de interés alteran sustancialmente las perspectivas.

Por qué la base inmobiliaria de oficinas de Mordor en EE.UU. es fiable

Las estimaciones de mercado publicadas suelen ser divergentes; las cifras oscilan porque los editores mezclan las valoraciones de los activos, los flujos de arrendamiento y las existencias en cartera de diferentes maneras. Al centrarse únicamente en el espacio negociado o alquilado y actualizarse anualmente, ���ϲ����� proporciona un valor trazable a registros verificables en lugar de extrapolaciones de valores contables.

Otros estudios inflan los totales al incluir torres ocupadas por sus propietarios, consultorios médicos o valores contables sin descontar, mientras que unos pocos infravaloran el mercado al hacer un seguimiento de las transferencias de escrituras únicamente o al suavizar los datos mediante medias móviles largas. Mordor mantiene el alcance ajustado, las variables actualizadas y los supuestos transparentes, lo que proporciona un punto medio equilibrado en el que los clientes pueden confiar.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 369.580 millones de dólares (2025) | Inteligencia de Mordor | - |

| 1,20 millones de USD (2024) | Consultoría global A | Recuento de las existencias médicas y ocupadas por sus propietarios; se basa en los valores contables de los activos; actualización irregular. |

| 135.370 millones de dólares (2025) | Diario profesional B | Sólo se registran las ventas y arrendamientos cerrados; se excluyen los activos en construcción y los activos en tramitación. |

| 1,50 tn USD (2025) | Agregador de datos C | Estimaciones del valor de las acciones en pie a través del índice de sentimiento; sin ajuste por vacantes o concesiones |

En conjunto, la comparación demuestra que una vez que se aplica la coherencia del alcance, las actualizaciones oportunas y la validación de doble vía, la dispersión se reduce y los responsables de la toma de decisiones obtienen una base de referencia transparente y reproducible para la elaboración de presupuestos y la planificación estratégica.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado inmobiliario de oficinas de los Estados Unidos?

El mercado alcanzó los 381,48 mil millones de USD en 2026 y se prevé que suba a 447,86 mil millones de USD en 2031.

¿Qué grado de edificio capta la mayor demanda?

Los edificios de Grado A tienen el 58,56% de la cuota de mercado y se proyecta que crezcan a una CAGR del 3,76% hasta 2031, lo que subraya la sostenida migración de los inquilinos hacia la calidad.

¿Qué estado es el mercado de oficinas de mayor crecimiento?

Texas lidera con una CAGR prevista del 4,15% hasta 2031, impulsada por reubicaciones corporativas a Austin, Dallas y Houston.

¿Cómo influyen los arrendamientos flexibles en las estrategias de los propietarios?

El 42% de los ocupantes ya utiliza espacio flexible, lo que lleva a los propietarios a ofrecer plazos más cortos, derechos de expansión y suites llave en mano para capturar la demanda.

¿Qué papel desempeñan los mandatos de sostenibilidad en la demanda de oficinas?

Los requisitos ESG federales y corporativos aceleran las renovaciones ecológicas y concentran la demanda en edificios certificados, potenciando el poder de fijación de precios para los propietarios de activos sostenibles.

¿Las altas tasas de interés desincentivan la inversión?

Los volúmenes de transacciones disminuyeron ante el endurecimiento de la financiación, pero los fondos de inversión inmobiliaria bien capitalizados y los fondos de capital privado continúan adquiriendo y reposicionando activos de calidad durante la dislocación.

Última actualización de la página el: