Tamaño y �ʲ����پ������貹����ó�� del Mercado de Bienes Raíces de Oficinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

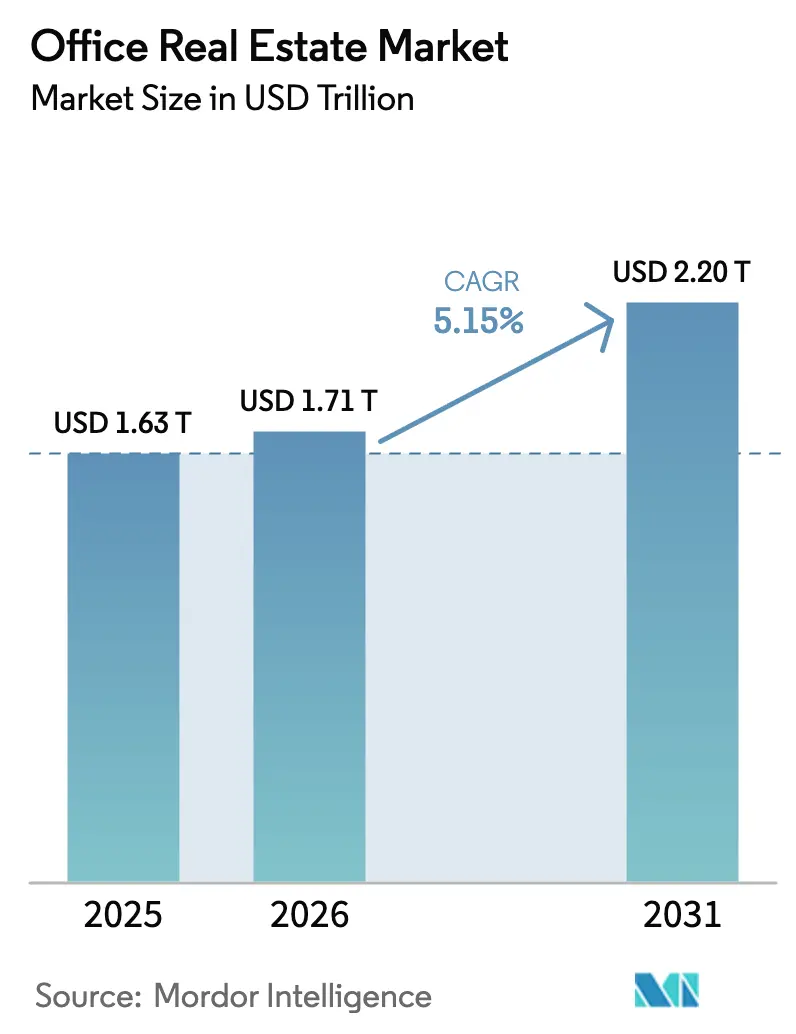

| Tamaño del Mercado (2026) | 1.71 Billones de dólares |

| Tamaño del Mercado (2031) | 2.20 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces de Oficinas por ���ϲ�����

Se proyecta que el tamaño del Mercado de Bienes Raíces de Oficinas se expanda desde USD 1,63 billones en 2025 y USD 1,71 billones en 2026 hasta USD 2,20 billones en 2031, registrando una CAGR del 5,15% entre 2026 y 2031.

El trabajo híbrido se ha consolidado en la rutina corporativa, redirigiendo el enfoque de los inquilinos desde la ubicación hacia la experiencia, la flexibilidad y la sostenibilidad. La demanda se concentra ahora en torres de Grado A que combinan sistemas de edificios inteligentes, servicios de bienestar y sólidas credenciales medioambientales, mientras que el inventario heredado enfrenta una vacancia creciente. Los modelos de alquiler dominan porque las corporaciones prefieren soluciones fuera de balance que permiten un ajuste continuo a medida que los requisitos de personal aumentan y disminuyen. Asia-Pacífico lidera la absorción global, impulsada por los Centros de Capacidades Globales (GCC) y los centros de tecnología financiera, mientras que América del Norte muestra una división entre torres emblemáticas y activos de Clase B y C con bajo rendimiento. Los propietarios que implementan gestión energética habilitada por IoT y servicios de estilo hotelero capturan el segmento premium del mercado de bienes raíces de oficinas, creando una clara brecha de calidad.

Conclusiones Clave del Informe

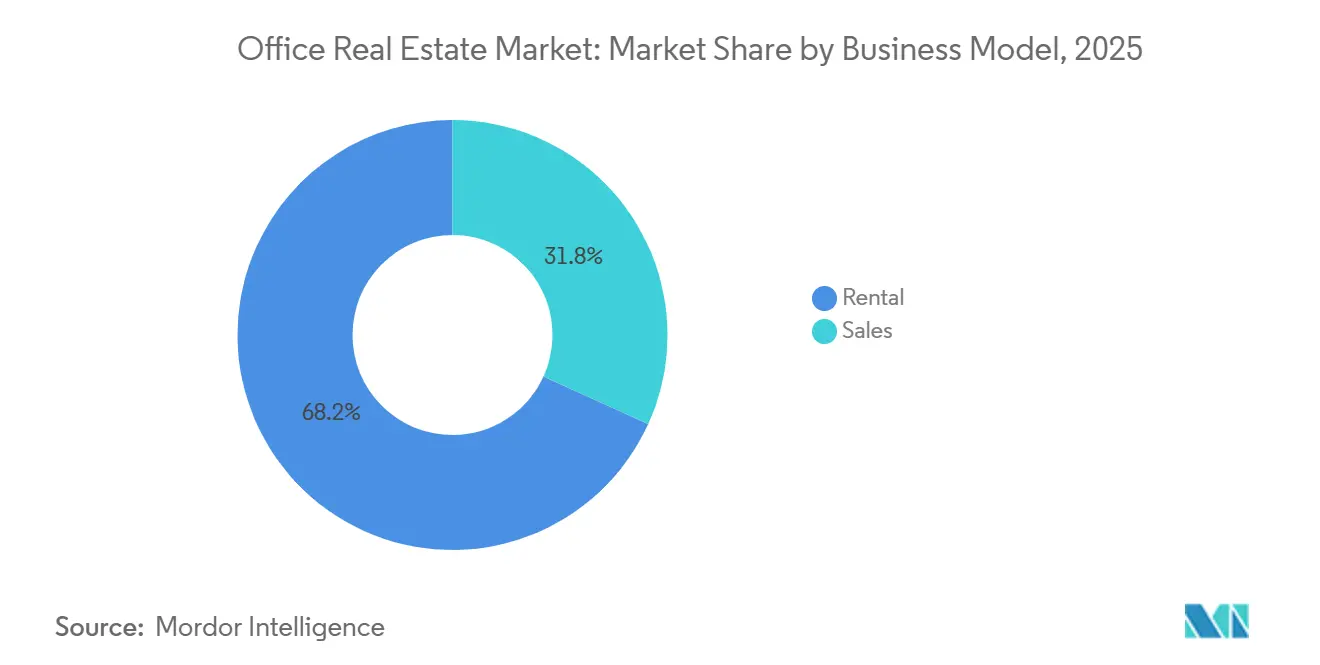

- Por modelo de negocio, el alquiler capturó el 68,2% de la participación del mercado de bienes raíces de oficinas en 2025, mientras que la venta quedó rezagada; se prevé que los ingresos por alquiler se expandan a una CAGR del 5,91% hasta 2031.

- Por grado de edificio, las torres de Grado A representaron el 63,4% del inventario de alquiler de 2025 y se proyecta que crezcan a una CAGR del 5,74% durante el período de pronóstico.

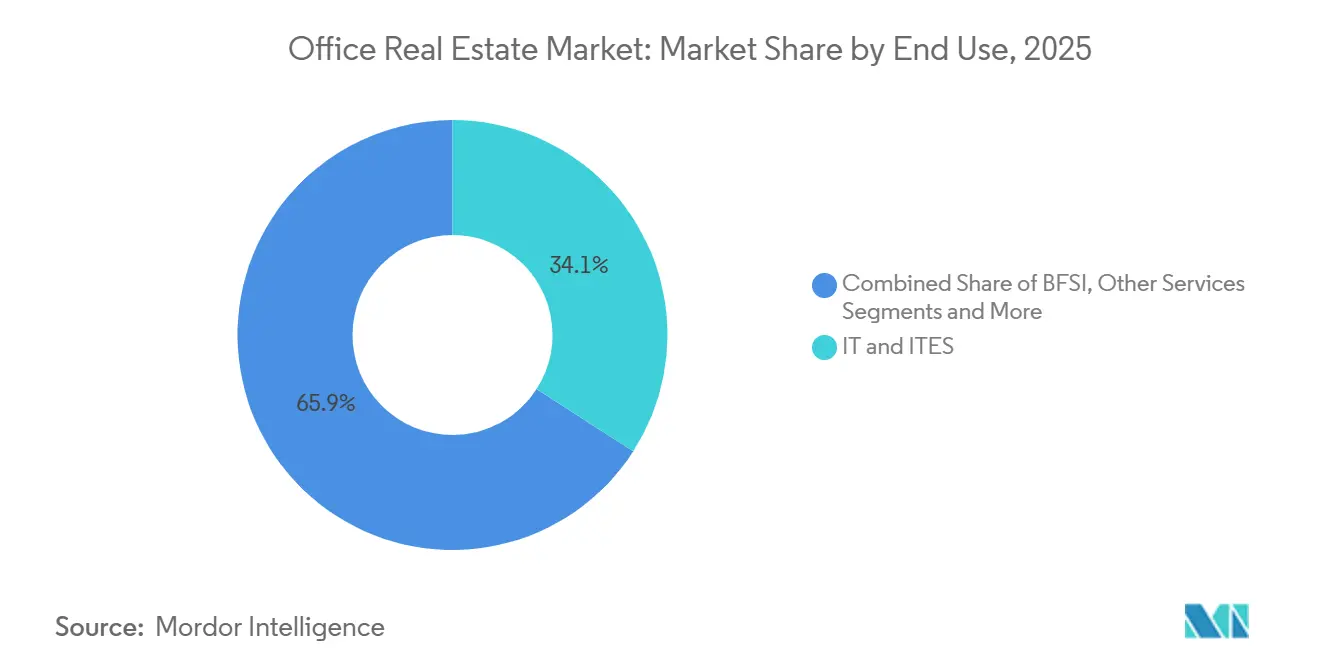

- Por uso final, los servicios de Tecnología de la Información y servicios habilitados por TI representaron el 34,1% de la demanda de 2025 y se espera que registren la CAGR más rápida del 6,03% hasta 2031.

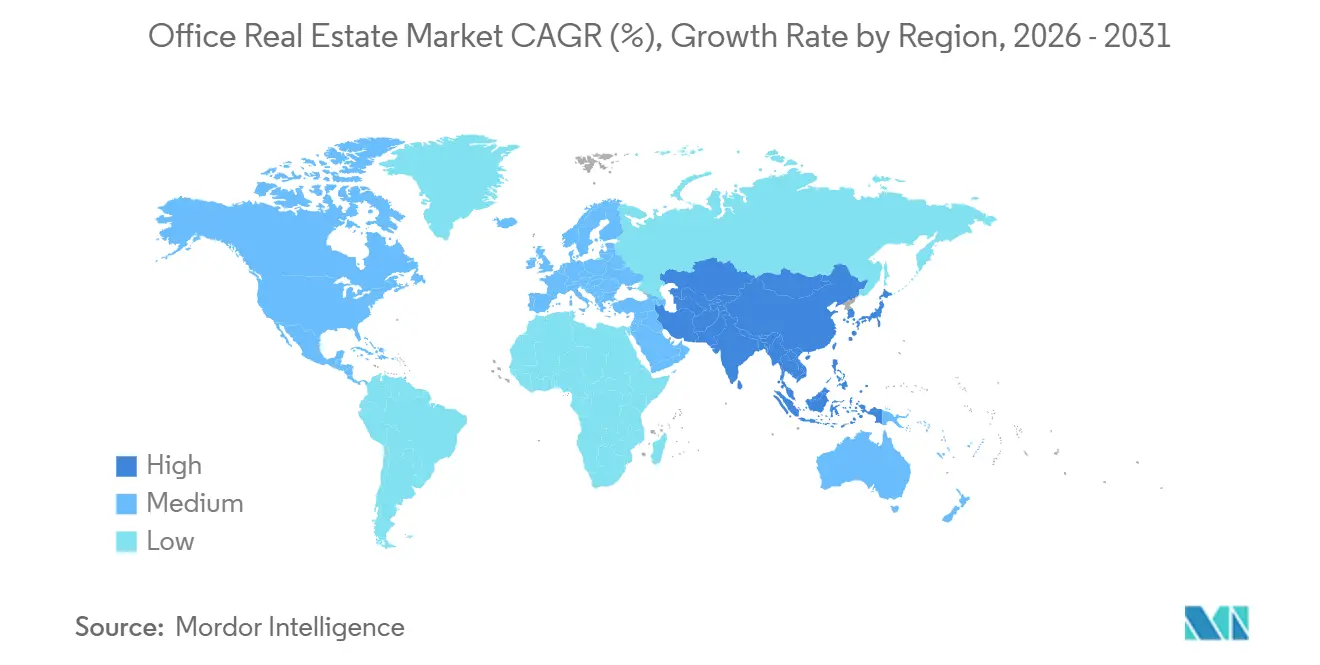

- Por geografía, América del Norte lideró con el 28,9% de los ingresos de 2025, mientras que se prevé que Asia-Pacífico registre la CAGR más rápida del 6,51% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bienes Raíces de Oficinas

Análisis del Impacto de los Impulsores

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normalización del trabajo híbrido que impulsa la demanda de lugares de trabajo con altas comodidades, flexibles y gestionados | +1.8% | Global, más fuerte en América del Norte, Europa y ciudades de Nivel 1 de APAC | Mediano plazo (2-4 años) |

| Migración hacia la calidad y primas verdes a medida que los inquilinos mejoran a activos de Grado A certificados y energéticamente eficientes | +1.5% | América del Norte, Europa y mercados de entrada de APAC | Largo plazo (≥ 4 años) |

| Crecimiento de los GCC, tecnología financiera y ciencias de la vida en ciudades con ventajas de costos que impulsan la absorción neta | +1.3% | India, Filipinas, Vietnam; expansión hacia Dubái y Riad | Mediano plazo (2-4 años) |

| Reposicionamiento y estrategias de conversión a espacios flexibles que desbloquean valor en edificios con bajo rendimiento | +0.7% | Distritos de negocios centrales de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Operaciones basadas en datos que mejoran el ingreso operativo neto mediante ahorros energéticos y optimización del espacio | +0.6% | Primeros adoptantes globales liderados por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

La Normalización del Trabajo Híbrido Impulsa la Demanda de Lugares de Trabajo con Altas Comodidades, Flexibles y Gestionados

La asistencia a las oficinas se ha estabilizado en dos o tres días a la semana en Estados Unidos y Europa, poniendo fin a la especulación de que el trabajo remoto reemplazaría por completo el espacio físico. Como resultado, los inquilinos reducen sus superficies pero mejoran a edificios que ofrecen tecnología de conferencias, zonas de bienestar e infraestructura lista para usar. Los propietarios ahora agrupan contratos de arrendamiento más cortos y con capacidad de expansión junto con servicios de estilo hotelero, reflejando la flexibilidad del coworking a escala empresarial. Este giro recompensa a los propietarios capaces de reformar espacios rápidamente y penaliza a las torres genéricas que carecen de conectividad digital y servicios en el lugar. La tendencia consolida un cambio permanente en la demanda dentro del mercado de bienes raíces de oficinas, favoreciendo entornos experienciales que equilibran el compromiso de los empleados y el control de costos[1]Informe del Personal, "Los Estadounidenses Están Adoptando el Trabajo Flexible," McKinsey & Company, mckinsey.com .

Migración hacia la Calidad y Primas Verdes a Medida que los Inquilinos Mejoran a Activos de Grado A Certificados y Energéticamente Eficientes

Los criterios medioambientales se han vuelto fundamentales en las decisiones de arrendamiento. Las torres con certificación LEED Platino y BREEAM Excelente en Londres, Nueva York y Fráncfort obtuvieron primas de alquiler cercanas al 28% en 2025, mientras que sus pares sin certificación soportaron ciclos de ocupación más prolongados. Los ocupantes impulsados por criterios ESG ahora tratan la divulgación de carbono y la calidad del aire interior como requisitos obligatorios, acelerando la obsolescencia del inventario envejecido. Los edificios certificados también reportan una menor rotación de inquilinos porque una ventilación e iluminación natural superiores apoyan el bienestar de la fuerza laboral. Esta preferencia verde remodela los flujos de capital dentro del mercado de bienes raíces de oficinas, canalizando la inversión hacia activos que pueden validar su desempeño en sostenibilidad[2]Informe del Personal, "Actualización del Mercado de Oficinas del Reino Unido T3 2024," JLL, jll.com .

Crecimiento de los GCC, la Tecnología Financiera y las Ciencias de la Vida en Ciudades con Ventajas de Costos que Impulsan la Absorción Neta

Más de 1.800 GCC operaban en India en 2025, y los compromisos en cartera sugieren 2.500 centros para 2028. Estas unidades arrendaron grandes plantas contiguas en Bangalore, Hyderabad y Pune, asegurando contratos a diez años que estabilizan los flujos de caja de los propietarios. Más allá de India, Manila y Ciudad Ho Chi Minh acogen expansiones de oficinas de apoyo, mientras que Dubái y Riad atraen a desarrolladores de tecnología financiera bajo regímenes de zonas de innovación. Un efecto de clúster similar es visible en corredores de biotecnología como Shanghái, Boston y Cambridge, donde las oficinas preparadas para laboratorios húmedos se negocian a rentas premium. Este mosaico geográfico sostiene el corredor de crecimiento más rápido del mercado de bienes raíces de oficinas a mediano plazo.

Reposicionamiento y Estrategias de Conversión a Espacios Flexibles que Desbloquean Valor en Edificios con Bajo Rendimiento

Las torres infraocupadas ya no se descartan como activos varados; se reimaginan como plantas flexibles, lofts residenciales o laboratorios de ciencias de la vida. Nueva York aprobó más de veinte proyectos de conversión de oficinas a residencial entre 2024 y 2025, centrándose en edificios esbeltos anteriores a 1980 que se adaptan fácilmente a plantas residenciales. Mientras tanto, los propietarios de Boston y San Diego reforman el espacio excedente en suites de laboratorio a costos cercanos a USD 300 por pie cuadrado, apostando por la demanda biotecnológica. Las opciones de conversión a espacios flexibles ofrecen un camino más rápido y de menor riesgo, generando flujo de caja positivo en cinco años frente a una década para la conversión completa. Estas tácticas preservan el valor y liberan capacidad, moderando la presión de oferta dentro del mercado de bienes raíces de oficinas[3]Informe del Personal, "Los Valores de los Edificios de Oficinas Caen al Nivel Más Bajo desde 2016," Bloomberg, bloomberg.com .

Análisis del Impacto de las Restricciones

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Racionalización persistente del espacio y densificación, reduciendo las superficies por empleado | -0.9% | América del Norte, Europa y Nivel 1 selectivo de APAC | Mediano plazo (2-4 años) |

| Los elevados costos de financiamiento y el gasto de capital para mejoras ESG/cumplimiento normativo están comprimiendo los rendimientos | -0.7% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| La obsolescencia del inventario heredado y la lentitud en las aprobaciones de conversión están pesando sobre la vacancia en los distritos de negocios centrales | -0.6% | Distritos de negocios centrales de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Racionalización Persistente del Espacio y Densificación: Reducción de las Superficies por Empleado en Mercados Maduros

Las corporaciones redujeron el espacio de trabajo por empleado hasta en un 20% entre 2020 y 2025, aprovechando el software de puestos compartidos y las zonas colaborativas para optimizar la utilización. Las empresas de servicios financieros y profesionales consolidaron múltiples contratos de arrendamiento en edificios emblemáticos, devolviendo el espacio secundario al mercado. Las empresas emergentes y en crecimiento, que anteriormente eran una fuente de demanda de emergencia, ahora optan por defecto por membresías en suites flexibles en lugar de firmar contratos directos. Esta densificación persistente aplana los requisitos de nueva construcción y arrastra las rentas efectivas en las torres genéricas, particularmente en el mercado de bienes raíces de oficinas de América del Norte y Europa Occidental.

Elevados Costos de Financiamiento y Gasto de Capital para Mejoras ESG/Cumplimiento Normativo que Comprimen los Rendimientos y Retrasan los Proyectos

Las tasas base que subieron 250 puntos básicos entre 2022 y 2024 elevaron los costos de refinanciamiento por encima de los objetivos de suscripción, obligando a los propietarios a inyectar capital o vender con descuentos. Simultáneamente, los mandatos de reforma verde en Nueva York y la Unión Europea requieren inversiones de al menos USD 50 por pie cuadrado, superando a menudo los umbrales de rentabilidad tradicionales. Muchos propietarios difieren las mejoras, lo que lleva a un punto muerto en el que los inquilinos evitan los espacios no conformes y los inversores dudan en recapitalizar torres envejecidas. El dolor a corto plazo, por lo tanto, limita la CAGR potencial del mercado de bienes raíces de oficinas hasta que los costos de capital se normalicen.

Análisis de Segmentos

Por Modelo de Negocio: El Dominio del Alquiler Refleja las Prioridades de Flexibilidad Corporativa

Los contratos de alquiler representaron el 68,2% del mercado de bienes raíces de oficinas en 2025, eclipsando ampliamente las ventas directas. Se prevé que este segmento del tamaño del mercado de bienes raíces de oficinas crezca a una sólida CAGR del 5,91% hasta 2031, ya que las empresas evitan la carga de capital de la propiedad en favor de contratos ágiles que pueden renegociarse cada cinco a siete años. Los conjuntos de tecnología, consultoría y creativos se inclinan por suites gestionadas donde los acondicionamientos llave en mano permiten a los equipos ocupar el espacio en cuestión de semanas. La aparición de estructuras de reparto de ingresos entre propietarios de edificios y marcas de espacios de trabajo flexibles mejora aún más el atractivo del alquiler, proporcionando a ambas partes ventajas sin encadenar a los inquilinos a condiciones rígidas.

Las transacciones de venta, típicamente concentradas en torres emblemáticas o sedes construidas a medida, siguen siendo importantes pero con un crecimiento más lento a una CAGR del 5,72%. Los inversores institucionales —fondos de inversión inmobiliaria, fondos soberanos y planes de pensiones— siguen siendo los compradores naturales, buscando flujos de caja estabilizados en corredores de distritos de negocios centrales con barreras de entrada. Incluso aquí, los contratos de arrendamiento ahora incorporan derechos de expansión y cláusulas ESG que reflejan la agilidad de los espacios flexibles, difuminando las líneas históricas entre arrendamiento y propiedad. En general, la vía del alquiler se alinea con las preferencias de liquidez que sustentan el mercado de bienes raíces de oficinas, manteniendo una demanda recurrente incluso cuando los ciclos macroeconómicos se invierten.

Por Grado de Edificio: El Grado A Captura la Ventaja de la Migración hacia la Calidad

Las torres de Grado A representaron el 63,4% del inventario de alquiler del mercado de bienes raíces de oficinas en 2025, con primas de alquiler de hasta el 40% sobre sus pares de Grado B. Estos activos incorporan ventilación avanzada, acceso sin contacto y medición preparada para ESG, características que los convierten en la primera opción para los ocupantes multinacionales. La rotación de inquilinos es menor y el plazo medio de arrendamiento supera los ocho años, lo que proporciona a los propietarios un flujo de caja predecible y protección frente a las fluctuaciones de vacancia a corto plazo. A medida que las jurisdicciones promulgan límites de carbono más estrictos, los propietarios de Grado A esperan resiliencia en la ocupación y ventajas en la valoración.

Los edificios de Grado B y C enfrentan un dilema de brecha de valor. El reposicionamiento puede costar USD 100 por pie cuadrado, pero no modernizarse acelera la vacancia y la erosión de las rentas. Algunos propietarios apuntan a las pymes sensibles al costo ofreciendo rentas más bajas, pero este grupo se está reduciendo a medida que incluso las empresas más pequeñas buscan credenciales verdes para satisfacer la divulgación a los inversores. La reutilización adaptativa —ya sea residencial, hotelera o laboratorios de ciencias de la vida— ofrece una vía de escape, pero las aprobaciones y las reformas estructurales ralentizan la ejecución. La brecha entre el inventario premium y el genérico está, por lo tanto, destinada a ampliarse, reforzando la segmentación dentro del mercado de bienes raíces de oficinas hacia productos de mayor especificación.

Por Uso Final: Los Servicios de TI e ITES Marcan el Ritmo de la Absorción

Los servicios de Tecnología de la Información y servicios habilitados por TI aseguraron el 34,1% de la demanda por uso final en 2025, el mayor segmento del mercado de bienes raíces de oficinas. Se proyecta que el segmento se expanda a una CAGR del 6,03% hasta 2031, respaldado por la expansión de los GCC y las implacables agendas de transformación digital. Solo en India, los ocupantes tecnológicos firmaron contratos de arrendamiento por un total de 45 millones de pies cuadrados en 2025, favoreciendo plantas de 100.000 pies cuadrados que pueden escalar en paralelo con las incorporaciones de personal. Un impulso similar es visible en Manila, Ciudad Ho Chi Minh y Cracovia, ciudades que ofrecen habilidades lingüísticas y talento en ciencias, tecnología, ingeniería y matemáticas.

Otros sectores —banca, consultoría, ciencias de la vida, energía y legal— equilibran colectivamente la combinación de inquilinos, aunque crecen a tasas más moderadas. Los grupos de ciencias de la vida buscan estructuras híbridas de oficina y laboratorio, típicamente en Boston, San Francisco y Cambridge, Reino Unido, creando competencia por espacios especializados con sistemas de climatización habilitados. Las empresas de servicios financieros continúan anclando torres prime en Nueva York y Londres, pero comprimen la superficie al trasladar el trabajo de apoyo a metrópolis de menor costo. A medida que la adopción tecnológica se extiende, las empresas digitales seguirán estableciendo los estándares de ocupación, consolidando su papel como columna vertebral de la demanda del mercado de bienes raíces de oficinas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 28,9% del mercado de bienes raíces de oficinas en 2025, aunque el crecimiento a una CAGR del 5,15% hasta 2031 queda rezagado respecto a las regiones emergentes. Las ciudades de entrada como Nueva York y San Francisco ilustran una bifurcación en la que las torres emblemáticas energéticamente eficientes alcanzan rentas récord, mientras que el inventario heredado de Clase B y C lucha con una vacancia del 25%. Las metrópolis del Cinturón del Sol —incluidas Austin, Miami y Nashville— atraen reubicaciones corporativas y satélites de GCC, aprovechando ventajas fiscales, menor costo de vida y políticas favorables al desarrollo. Los corredores de Toronto y Vancouver en Canadá registran un arrendamiento constante por parte de ocupantes financieros y tecnológicos, aunque los elevados costos de construcción moderan la nueva oferta. Ciudad de México y Monterrey se benefician de las estrategias de relocalización cercana, atrayendo a fabricantes estadounidenses con contratos bilingües indexados al dólar.

Asia-Pacífico registra la CAGR más rápida del 6,51% y está remodelando el mercado de bienes raíces de oficinas con volúmenes de absorción sin precedentes. India lidera, registrando 70 millones de pies cuadrados de arrendamiento durante 2024-2025, ya que los GCC y las empresas de servicios en la nube favorecen Bangalore, Hyderabad y Pune. Shanghái, Shenzhen y Pekín navegan por bolsas de debilidad, aunque las torres de Grado A en los distritos de negocios centrales mantienen una fuerte ocupación gracias a los inquilinos de ciencias de la vida y tecnología financiera. Tokio aprovecha los incentivos de reurbanización para modernizar los distritos de Marunouchi y Shibuya, mientras que Sídney y Melbourne registran rentas con prima verde de hasta un 20% por encima de sus pares no certificados. Los centros del Sudeste Asiático —Singapur, Manila y Ciudad Ho Chi Minh— capitalizan la estabilidad política y el talento digital, con campus de uso específico que aseguran contratos de arrendamiento a una década.

Europa muestra dinámicas divergentes. Londres sigue siendo el buque insignia del continente, pero el trabajo híbrido y las reubicaciones posteriores al Brexit trasladan parte de la demanda hacia París, Dublín y Ámsterdam. Fráncfort y Múnich anclan el arrendamiento alemán gracias a las empresas financieras y automotrices que buscan sedes con neutralidad de carbono. Los mercados del sur de Europa, especialmente Madrid y Milán, experimentan repuntes graduales a medida que los servicios profesionales y las marcas de moda renuevan carteras obsoletas. La Directiva de Eficiencia Energética en los Edificios de la Unión Europea acelera los programas de reforma, canalizando capital hacia activos preparados para la sostenibilidad. Los mercados de Oriente Medio y África —Dubái, Riad y Johannesburgo— se benefician de las agendas de diversificación y los incentivos de política de sedes, aunque los costos de financiamiento y el riesgo geopolítico limitan el desarrollo especulativo a gran escala. El principal nodo de América Latina, São Paulo, combate la volatilidad cambiaria estructurando contratos en equivalentes en USD para atraer a las multinacionales, manteniendo una posición en el mercado de bienes raíces de oficinas.

Panorama Competitivo

La competencia ha pasado de la acumulación de terrenos a la ingeniería de la experiencia del inquilino. Los tres principales prestadores de servicios —CBRE, JLL y Cushman & Wakefield— intermediaron o gestionaron conjuntamente más del 40% del arrendamiento global de 2025, ofreciendo análisis de datos, gestión de instalaciones y asesoría de acondicionamiento bajo un mismo techo. Sus ofertas integradas permiten a los clientes corporativos racionalizar carteras en varios continentes, reforzando la participación de mercado a expensas de los corredores regionales más pequeños. Las adquisiciones de tecnología inmobiliaria, como la compra por parte de CBRE de una plataforma de administración de contratos basada en inteligencia artificial en octubre de 2025, profundizan las ventajas de datos y automatizan los procesos administrativos, reduciendo los costos para clientes y corredores.

Los propietarios institucionales se concentran en el reposicionamiento de Grado A en lugar de en la nueva oferta. El programa de reforma de USD 500 millones de Brookfield Properties para torres de Clase B en Nueva York, Los Ángeles y Toronto ejemplifica los esfuerzos por convertir el inventario varado en activos conformes con ESG y servicios de bienestar. Boston Properties Inc. canaliza capital hacia torres preparadas para ciencias de la vida adyacentes a universidades de investigación, apostando por inquilinos que toleran rentas más altas por la sinergia con laboratorios. Mientras tanto, la reestructuración de WeWork en 2025 redujo los sitios de bajo rendimiento pero mantuvo las ubicaciones emblemáticas, señalando un giro del hipercrecimiento a la disciplina de márgenes que se alinea con los modelos de asociación con propietarios.

La fragmentación persiste porque miles de propietarios locales aún poseen torres individuales y campus suburbanos. Estos actores compiten mediante el arrendamiento basado en relaciones, la agilidad en los códigos locales y la disposición a elaborar cláusulas a medida. Algunos se asocian con especialistas en espacios de trabajo flexibles, cediendo plantas en acuerdos de reparto de ingresos que ofrecen ventajas sin carga operativa. Otros salen vendiendo a fondos de valor añadido ansiosos por reposicionar activos para el cumplimiento verde. La tecnología seguirá siendo el principal factor competitivo, ya que la gestión energética impulsada por inteligencia artificial, el mantenimiento predictivo y las aplicaciones de compromiso con los inquilinos se traducen directamente en primas de alquiler y ciclos de arrendamiento más rápidos en todo el mercado de bienes raíces de oficinas.

Líderes de la Industria de Bienes Raíces de Oficinas

CBRE Group Inc.

Jones Lang LaSalle Incorporated

Cushman & Wakefield plc

Mitsui Fudosan Co., Ltd.

IWG plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: CBRE Group adquirió una plataforma de gestión de carteras habilitada por inteligencia artificial, reduciendo los costos de administración de contratos de arrendamiento de los clientes hasta en un 30%.

- Septiembre de 2025: Brookfield Properties lanzó un programa de mejora de USD 500 millones para torres de nivel medio en América del Norte, con el objetivo de obtener la certificación LEED Oro.

- Julio de 2025: WeWork completó una reestructuración que redujo el 30% de su superficie mientras elevaba la ocupación global al 75%, con miras a la rentabilidad a finales de 2026.

- Mayo de 2025: JLL desplegó sensores de ocupación IoT en 50 millones de pies cuadrados en el Reino Unido y Alemania en asociación con una empresa europea de tecnología inmobiliaria.

- Marzo de 2025: Boston Properties Inc. comprometió USD 300 millones para construir una torre preparada para ciencias de la vida en Cambridge, Massachusetts, adyacente al MIT y a Harvard.

Alcance del Informe Global del Mercado de Bienes Raíces de Oficinas

El espacio de oficinas se refiere al espacio utilizado principalmente como áreas de trabajo para el personal, salas de conferencias, áreas de recepción, salas de audiencias, áreas de diseño, etc. El informe cubre un análisis de antecedentes completo del mercado de bienes raíces de oficinas, incluida la evaluación de la economía y la contribución de los sectores a la economía, la visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes, la dinámica del mercado, las tendencias geográficas y el impacto de la COVID-19.

El mercado de bienes raíces de oficinas está segmentado por tipo de edificio (reformas y edificios nuevos), usuario final (TI y telecomunicaciones, medios de comunicación y entretenimiento, y comercio minorista y bienes de consumo) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). El informe ofrece tamaños de mercado y pronósticos en valor (USD) para todos los segmentos anteriores.

| Venta |

| Alquiler |

| Por Modelo de Negocio | Venta |

| Alquiler |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de bienes raíces de oficinas?

El mercado está valorado en USD 1,71 billones en 2026 y se prevé que alcance USD 2,20 billones en 2031.

¿Qué modelo de negocio domina la demanda?

Los contratos de alquiler controlan el 68,2% de la actividad de 2025 y se proyecta que crezcan a una CAGR del 5,91% hasta 2031.

¿Por qué los edificios de Grado A superan a los niveles inferiores?

Las torres de Grado A certificadas ofrecen cumplimiento ESG, ventilación avanzada y sistemas de edificios inteligentes, lo que permite primas de alquiler y una ocupación más rápida.

¿Qué sector de uso final se expande más rápidamente?

Los servicios de Tecnología de la Información y servicios habilitados por TI lideran con una CAGR del 6,03% hasta 2031, impulsados por el crecimiento de los GCC y la infraestructura en la nube.

¿Qué región es el líder de crecimiento?

Asia-Pacífico registra la CAGR más alta del 6,51%, impulsada por las expansiones de GCC en India, los centros de tecnología financiera y los clústeres de ciencias de la vida.

¿Cómo están mejorando los propietarios los ingresos operativos?

Los sensores IoT, los sistemas de climatización impulsados por inteligencia artificial y el mantenimiento predictivo reducen los costos de energía y tiempo de inactividad, aumentando las primas de alquiler hasta en un 8%.

Última actualización de la página el: