Tamaño y cuota del mercado de salud digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 405.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 884.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.85% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de salud digital por ���ϲ�����

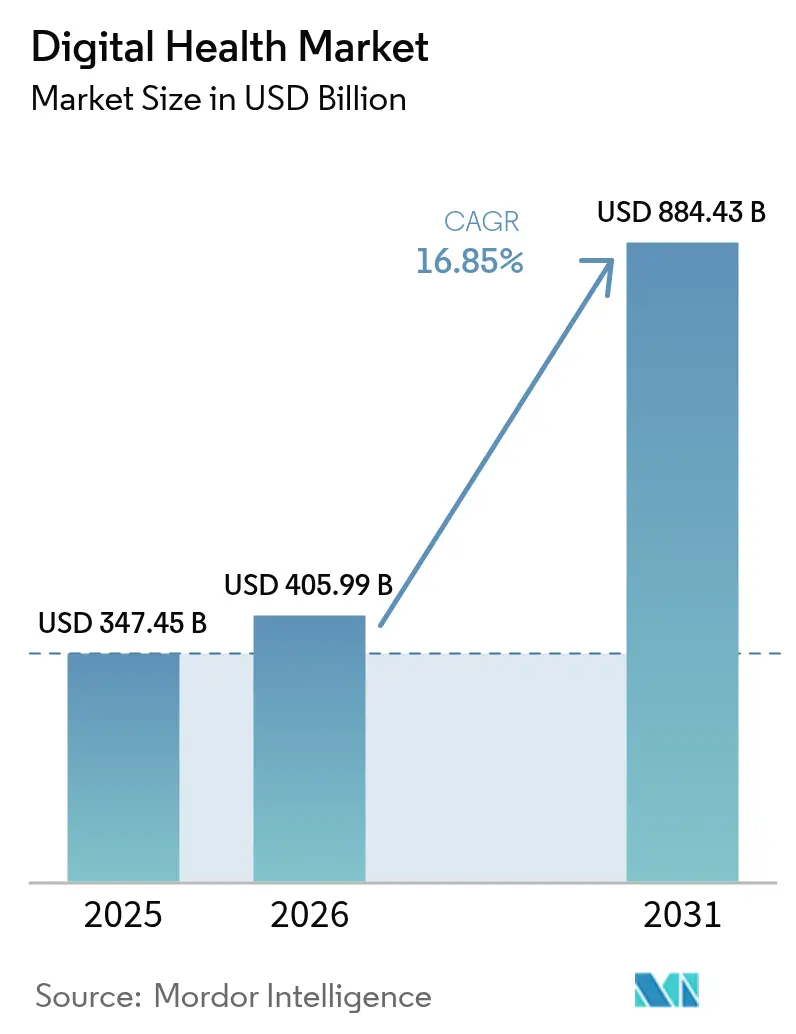

Se espera que el mercado de salud digital crezca de 347,45 mil millones de USD en 2025 a 405,99 mil millones de USD en 2026, y se prevé que alcance los 884,43 mil millones de USD en 2031, con una CAGR del 16,85% entre 2026 y 2031.

El impulso refleja un giro global desde el tratamiento episódico hacia una atención continua y basada en datos, respaldada por inteligencia artificial, sensores de Internet de las Cosas y analítica avanzada. Los organismos reguladores están siguiendo el ritmo: la Administración de Alimentos y Medicamentos de los Estados Unidos ya ha otorgado la designación de Dispositivo Innovador a 1.041 soluciones y ha autorizado 128 de ellas para uso comercial, abriendo más vías para las terapias digitales respaldadas por evidencia FDA. Una mayor cobertura de reembolso de telesalud, estrategias nacionales de salud digital y la demanda de monitoreo remoto por parte de poblaciones envejecientes añaden un impulso adicional. Al mismo tiempo, el sector sigue siendo fragmentado porque los proveedores, pagadores, empresas farmacéuticas y actores de las grandes tecnológicas prefieren modelos de asociación en lugar de fusiones y adquisiciones directas, lo que da como resultado un ecosistema rico en alianzas en lugar de consolidación. Las amenazas de ciberseguridad y las barreras al intercambio de datos frenan la expansión, pero no han descarrilado la inversión, ya que los proveedores continúan incorporando cifrado de extremo a extremo, adoptando estándares FHIR y certificando entornos en la nube para ganar la confianza de las partes interesadas.

Conclusiones clave del informe

- Por tecnología, la telesalud lideró con una cuota de ingresos del 46,78% en 2025, mientras que se proyecta que las aplicaciones de mHealth se componen a un 17,62% hasta 2031.

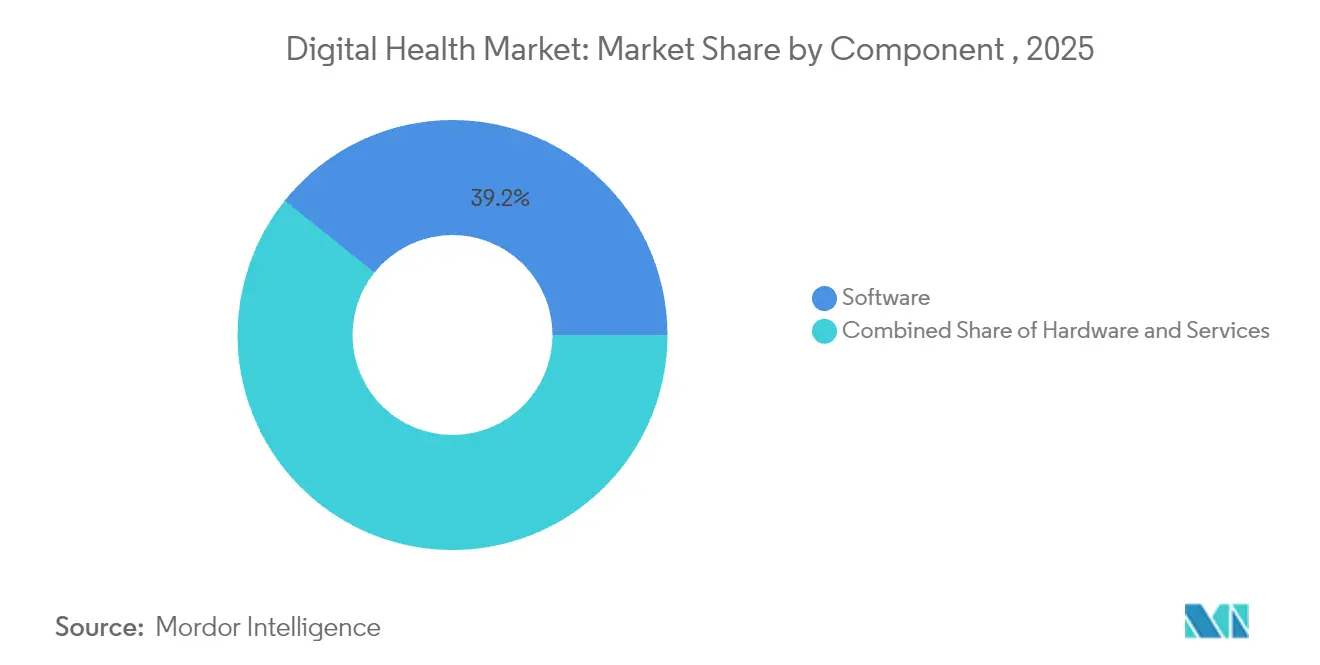

- Por componente, los servicios representaron el 38,62% de la cuota del mercado de salud digital en 2025; se espera que el software avance a una CAGR del 17,74% hasta 2031.

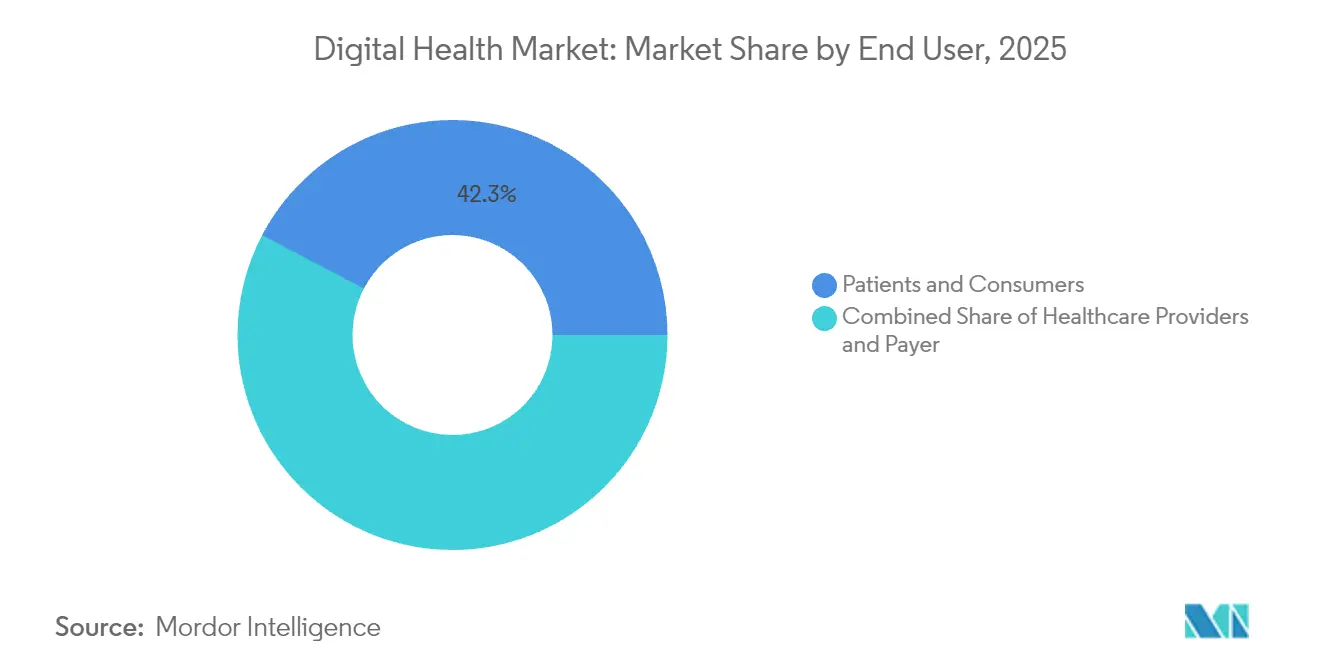

- Por usuario final, los pacientes y consumidores representaron el 42,31% del tamaño del mercado de salud digital en 2025, mientras que el segmento de pagadores está previsto que crezca un 17,35% anual hasta 2031.

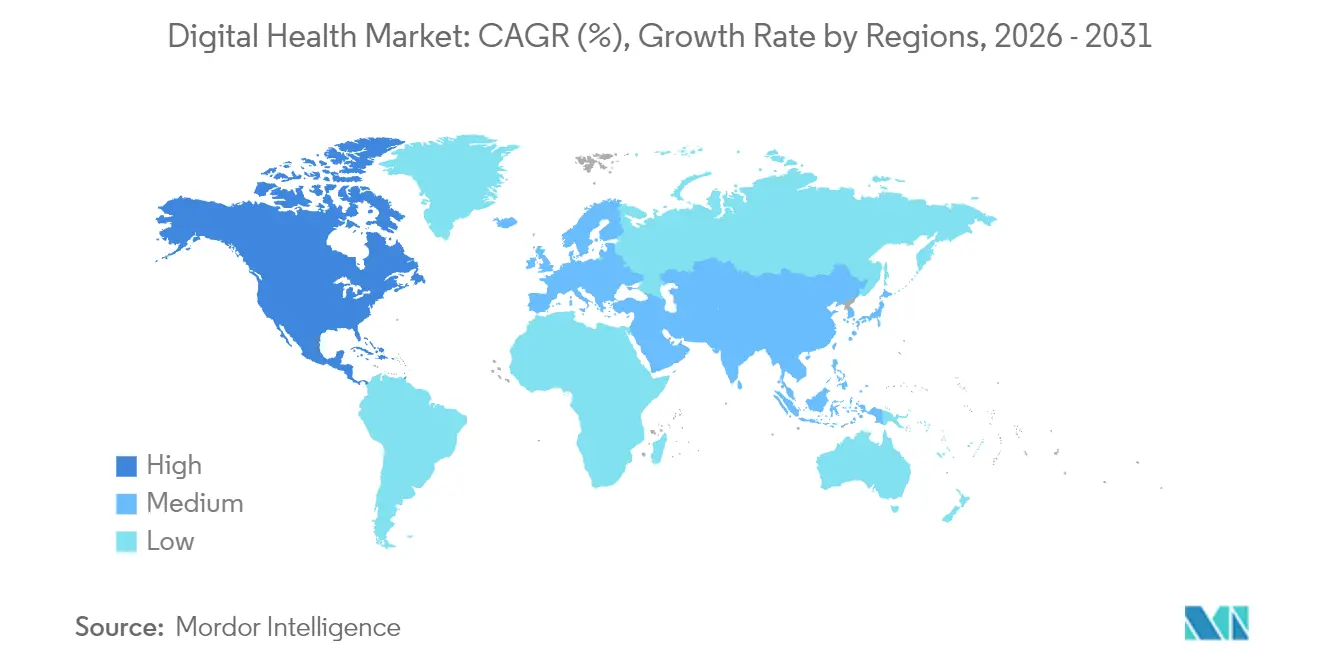

- Por geografía, América del Norte captó el 43,21% de la cuota del mercado de salud digital en 2025; ��������-�ʲ���í�ھ����� está en camino de alcanzar una CAGR del 18,02% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de salud digital

Análisis del impacto de los impulsores

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción creciente de la atención médica digital | +4.2% | Global | Mediano plazo (2-4 años) |

| Aumento en la integración de IA, IoT y Big Data | +3.8% | América del Norte y UE, núcleo de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Creciente penetración de mHealth y uso de teléfonos inteligentes | +3.1% | Núcleo de ��������-�ʲ���í�ھ�����, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión de la telesalud para poblaciones envejecientes y rurales | +2.7% | Global, con ganancias tempranas en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Entornos regulatorios de prueba que aceleran la aprobación de terapias digitales | +1.9% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Copilotos clínicos de IA generativa que impulsan la productividad | +1.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Adopción creciente de la atención médica digital

Los sistemas de salud están pasando de la prestación de servicios reactivos a modelos de atención preventiva y permanente que integran el monitoreo remoto, los registros electrónicos de salud y los diagnósticos asistidos por IA en la práctica habitual. La urgencia generada por la pandemia impulsó la inversión, pero los presupuestos se han mantenido estables porque los directores ejecutivos tratan la infraestructura digital como algo esencial y no opcional. Los efectos de red se hacen evidentes cuando más instituciones se conectan a plataformas de datos compartidos, aumentando la utilidad de cada nodo adicional. Este ciclo virtuoso anima a los hospitales a adquirir soluciones interoperables e impulsa a los médicos a incorporar los datos generados por los pacientes en los planes de atención, estrechando el ciclo de retroalimentación entre los servicios presenciales y virtuales. A medida que el mercado de salud digital se expande, las aplicaciones de bienestar dirigidas directamente al consumidor normalizan aún más las interacciones digitales, creando una base de familiaridad del paciente que se traslada a los entornos médicos formales.

Aumento en la integración de IA, IoT y big data

La inteligencia artificial sustenta ahora las operaciones hospitalarias principales, como la clasificación por imágenes, la codificación médica y la transcripción virtual. Los sensores de IoT de alta fidelidad alimentan flujos de datos continuos hacia motores de analítica en la nube capaces de pronosticar eventos agudos horas antes de que se manifiesten en el punto de atención. Las hojas de ruta de los proveedores destacan la generación de datos sintéticos, el control de calidad automatizado y el razonamiento multimodal, lo que anuncia un futuro en el que la inteligencia ambiental sigue a los pacientes en todos los entornos. Los líderes administrativos aceptan los costos de implementación a corto plazo porque los retornos se reflejan en ganancias de productividad, menos rechazos de reclamaciones y menores penalizaciones por reingresos. A medida que los conjuntos de datos escalan, los algoritmos predictivos se vuelven más precisos, creando un ciclo de mejora autorreforzado que amplía la brecha de rendimiento entre los líderes digitales y los rezagados.

Creciente penetración de mHealth y uso de teléfonos inteligentes

La penetración de teléfonos inteligentes en ��������-�ʲ���í�ھ����� superó el 51% en 2024 y sigue aumentando, convirtiendo el dispositivo móvil en el principal punto de acceso a los servicios de salud [1]GSMA, "La economía móvil de ��������-�ʲ���í�ھ����� 2024", gsma.com. Los usuarios rurales adoptan aplicaciones de seguimiento menstrual, orientación para la diabetes y bienestar mental que llenan los vacíos dejados por la escasez de médicos. Los motores de personalización ajustan el contenido y los recordatorios de dosificación en función del comportamiento en tiempo real, mejorando la adherencia y generando conjuntos de datos más enriquecidos para la investigación. Los grupos demográficos más jóvenes tratan los canales móviles como el punto de entrada predeterminado, por lo que las aseguradoras y los proveedores siguen su ejemplo, integrando reclamaciones, teleconsultas y entrega de medicamentos en superaplicaciones unificadas. Las reformas de pago que reembolsan las intervenciones basadas en aplicaciones aceleran aún más la difusión, especialmente en India, Indonesia y Vietnam.

Expansión de la telesalud para poblaciones envejecientes y rurales

El envejecimiento demográfico amplifica la demanda de modelos de atención de continuo y bajo costo. Las visitas virtuales y el monitoreo remoto de pacientes ayudan a los adultos mayores a evitar desplazamientos a especialistas y estancias hospitalarias prolongadas. Las redes de salud de veteranos y los pagadores públicos reportan reducciones en visitas a urgencias no programadas tras escalar programas de telegeriatría. Las iniciativas de banda ancha rural reducen las limitaciones de ancho de banda, y los rediseños de interfaz de usuario abordan las limitaciones cognitivas o visuales relacionadas con la edad. Los portales para cuidadores familiares involucran a hijas, hijos y cónyuges en el ciclo de atención, mejorando el seguimiento de las teleconsultas y la adherencia a la medicación. Con el tiempo, los datos de participación acumulados respaldan programas de estratificación del riesgo que adaptan la intensidad del alcance, mejorando la asignación de recursos para los equipos de atención primaria con exceso de trabajo. Estos desarrollos refuerzan el papel central de la telesalud en el mercado de salud digital, especialmente en regiones que enfrentan escasez de médicos.

Análisis del impacto de las restricciones

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones de ciberseguridad y privacidad | -2.1% | Global | Corto plazo (≤ 2 años) |

| Desafíos de interoperabilidad y silos de datos | -1.8% | Global, con impacto agudo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Sesgo algorítmico y déficit de confianza de los médicos | -1.3% | Global | Mediano plazo (2-4 años) |

| Brecha digital que limita el acceso rural y de personas mayores | -0.9% | Global, con impacto concentrado en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Preocupaciones de ciberseguridad y privacidad

Los ataques de ransomware a redes hospitalarias exponen archivos sensibles de pacientes y erosionan la confianza pública justo cuando los volúmenes de atención virtual alcanzan nuevos máximos. Las sanciones regulatorias en virtud de la HIPAA y el RGPD inflan los costos de respuesta a brechas, lo que lleva a los consejos de administración a priorizar el gasto en seguridad incluso cuando los márgenes se reducen. Los equipos de implementación equilibran la disyuntiva entre el cifrado a prueba de fallos y la usabilidad para los médicos, ya que los protocolos de inicio de sesión más estrictos pueden ralentizar los flujos de trabajo. Las aseguradoras ahora solicitan certificaciones de preparación cibernética antes de suscribir pólizas de responsabilidad, convirtiendo la resiliencia en un requisito de mercado en lugar de un diferenciador. Los proveedores que pueden garantizar una detección rápida de amenazas y arquitecturas de confianza cero ganan ventaja en los ciclos de adquisición, subrayando cómo la preparación en ciberseguridad se está convirtiendo en una expectativa fundamental en todo el mercado de salud digital.

Desafíos de interoperabilidad y silos de datos

Los proveedores de registros electrónicos de salud competidores y los sistemas departamentales heredados aún mantienen datos críticos detrás de interfaces propietarias, socavando la promesa de vistas de pacientes longitudinales y sin interrupciones. Aunque los reguladores exigen el intercambio de datos compatible con FHIR, las brechas de integración persisten porque los hospitales carecen de personal especializado y los incentivos para compartir siguen siendo débiles. Las plataformas de middleware ganan popularidad, aunque añaden costos de suscripción que las clínicas más pequeñas tienen dificultades para absorber. Los intercambios de información de salud pilotan modelos de gobernanza compartida, pero la adopción varía según el estado y la región. Hasta que los conjuntos de datos de pagadores, proveedores y farmacias fluyan libremente, el soporte de decisiones clínicas dependerá de entradas incompletas, limitando el valor total de la analítica avanzada.

Análisis de segmentos

Por componente: los servicios se fortalecen mientras el software se acelera

Los servicios representaron el 38,62% de los ingresos del mercado de salud digital en 2025, dado que los ejecutivos de los sistemas de salud confiaron en socios externos para implementar soluciones complejas y gestionar el cumplimiento normativo. Los compromisos suelen incluir implementación, gestión del cambio y ciberseguridad, ayudando a las organizaciones a lanzar programas de UCI-telemática o aplicaciones de enfermedades crónicas sin sobrecargar a los equipos de TI internos. La demanda sigue siendo sólida en mercados donde la escasez de ingenieros de datos e informáticos especializados ralentiza los despliegues internos. Sin embargo, el foco está cambiando hacia el software, que registra la CAGR más rápida del 17,74% hasta 2031. Las plataformas nativas de la nube que automatizan la documentación clínica, generan alertas de brechas en la atención y sintetizan datos multimodales escalan más rápido que los modelos centrados en hardware, permitiendo a los hospitales medianos competir con los centros académicos.

El cambio favorece los precios por suscripción y las versiones continuas de funciones en lugar de los grandes acuerdos de licencia únicos. Los proveedores enfatizan las API modulares que se integran en los sistemas existentes, reduciendo la ansiedad por la sustitución completa. A medida que los algoritmos maduran, la experiencia del usuario mejora, acortando las curvas de incorporación de los médicos. Estos beneficios se traducen en tasas de renovación más altas e ingresos medios por usuario en aumento, reforzando el arco de crecimiento del software y señalando un cambio estructural a largo plazo en el mercado de salud digital.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tecnología: el dominio de la telesalud se encuentra con el impulso de mHealth

La telesalud representó el 46,78% del gasto de 2025 gracias a las reglas de reembolso más flexibles y la comodidad de los pacientes con las visitas por video tras la exposición en la era de la pandemia. Los especialistas utilizan estetoscopios digitales, otoscopios y sondas de ultrasonido que transmiten imágenes de alta definición a centros remotos, extendiendo la atención a zonas desatendidas. Los pagadores registran menores tasas de reingreso y métricas de estancias más cortas, incorporando más códigos de reembolso en los aranceles. mHealth crece más rápido a una tasa del 17,62% a medida que los sensores de teléfonos inteligentes, los asistentes de voz con IA y los módulos de cambio de comportamiento gamificados transforman los teléfonos en clínicas de servicio completo. Los inversores respaldan carteras de aplicaciones que abarcan fertilidad, navegación oncológica y orientación cardiometabólica, apostando por la participación directa del consumidor y la adopción por parte de los empleadores a medida que la industria de salud digital se expande.

Las intersecciones entre los dos segmentos se multiplican: los grupos hospitalarios integran las constantes vitales generadas por las aplicaciones en los paneles de teleconsulta, mientras que las aplicaciones incorporan botones de médico a demanda para escalar la atención. El posicionamiento competitivo depende, por tanto, de la integración del ecosistema en lugar del recuento de funciones independientes.

Por usuario final: el empoderamiento del consumidor impulsa la innovación de los pagadores

Los pacientes y consumidores captaron la mayor cuota del 42,31% del mercado de salud digital en 2025, lo que refleja una amplia comodidad con el autocontrol, la solicitud directa de análisis clínicos y el chat asincrónico con los médicos. La proliferación de pasarelas de interfaz de programación de aplicaciones garantiza que las personas puedan transferir sus datos entre planes de salud, aplicaciones de fitness y registros electrónicos de salud, reforzando la autonomía del usuario. Los pagadores, sin embargo, registran la CAGR más alta del 17,35% hasta 2031, a medida que las aseguradoras despliegan puertas de entrada digitales para reducir los costos de las reclamaciones. Los kits de monitoreo remoto y los recordatorios de adherencia a la medicación alimentan puntuaciones de riesgo en tiempo real, lo que permite una atención proactiva antes de que se produzcan exacerbaciones costosas.

Los contratos basados en el valor recompensan este cambio. Los planes emiten créditos de prima por una participación sostenida y vinculan los umbrales de deducibles a hitos de bienestar verificados. Los empleadores se suman, incorporando paquetes de aplicaciones en las prestaciones para contener las primas. La tríada pagador-proveedor-paciente converge así en torno a una prestación orientada a resultados y habilitada por la tecnología.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

América del Norte controló el 43,21% del gasto de 2025, respaldada por generosos programas de reembolso de los pagadores, una base instalada de registros electrónicos de salud y un activo canal de innovación. El Programa de Dispositivos Innovadores de la Administración de Alimentos y Medicamentos proporcionó 1.041 designaciones, con 128 autorizaciones comerciales a septiembre de 2024, consolidando a los Estados Unidos como el mercado de referencia para la validación clínica y las señales de inversión, reforzando su papel central en el mercado de salud digital. Los acuerdos transfronterizos de telesalud entre �䲹�Բ���á y los Estados Unidos mejoran el acceso a especialistas, mientras que la expansión del seguro social de ��é�澱���� integra herramientas de triaje móvil para gestionar las brechas de recursos urbano-rurales.

��������-�ʲ���í�ھ����� registra la CAGR más rápida del 18,02% hasta 2031, a medida que los gobiernos integran la telemedicina en las estrategias de cobertura universal y la adopción de dispositivos móviles desbloquea enormes grupos de usuarios potenciales. El valor de la economía móvil alcanzó los 880 mil millones de USD en el PIB regional durante 2023. La Misión Digital Ayushman Bharat de India vincula los registros de salud personales a los identificadores nacionales; el esquema JKN de Indonesia cubre islas remotas con clínicas virtuales; y ������ó�� subsidia robots de atención domiciliaria basados en IA para compensar la escasez de enfermería. Las interfaces en idioma local y los protocolos de datos ligeros aceleran la adopción entre los usuarios primerizos, posicionando a la región como un ancla emergente del mercado de salud digital.

Europa, América del Sur y Oriente Medio y África avanzan a tasas de un solo dígito medio a medida que los responsables políticos negocian el equilibrio entre la innovación y la privacidad. El marco DiGA de Alemania reembolsa las aplicaciones certificadas, Francia despliega servicios de receta electrónica a nivel nacional y la Visión 2030 de Arabia Saudita destina fondos para UCI-telemática. La heterogeneidad regulatoria ralentiza los despliegues multinacionales, pero los primeros en moverse encuentran nichos de crecimiento en plataformas transfronterizas de salud mental y registros de enfermedades raras.

Panorama competitivo

Agilidad en la consolidación: prosperando en medio de la reestructuración del sector

El ritmo drásticamente ralentizado de fusiones y adquisiciones —con solo 21 operaciones de fusiones y adquisiciones en el tercer trimestre de 2024 en comparación con el promedio trimestral del año anterior de 37— señala un reajuste competitivo crítico en la forma en que las tendencias de salud digital están remodelando la estructura del sector y el posicionamiento competitivo. Esta desaceleración en la consolidación, junto con el descenso general de la inversión a 8.200 millones de USD en 379 inversiones hasta la fecha en 2024 (en comparación con 10.800 millones de USD en 500 operaciones en el año completo 2023), indica un mercado que está pasando de la expansión rápida a la integración estratégica. Para los proveedores de salud conectada, este entorno recompensa a quienes cuentan con estrategias de asociación ágiles que pueden navegar por la reestructuración del sector sin depender únicamente del crecimiento basado en adquisiciones. Las empresas con visión de futuro están reestructurando su enfoque de expansión de mercado a través de alianzas estratégicas que mejoran las ofertas de servicios y amplían el alcance del mercado sin los requisitos de capital de la adquisición directa —similar a cómo los socios de transformación como HIMSS han construido redes que atienden a más de 65.000 centros en más de 50 países. Esta dinámica competitiva emergente favorece a los actores globales de salud digital que demuestran excelencia en la orquestación de asociaciones, el liderazgo en interoperabilidad y la integración del ecosistema, lo que les permite lograr efectos de red y ventajas de escalabilidad sin la carga financiera y operativa de numerosas adquisiciones. Las empresas que dominan este enfoque colaborativo pueden mantener el impulso de crecimiento a pesar de las limitadas opciones de fusiones y adquisiciones, al tiempo que se posicionan como socios o destinos de adquisición atractivos cuando las condiciones del sector de la industria de salud digital evolucionen.

Líderes de la industria de salud digital

Allscripts Healthcare Solutions Inc.

Koninklijke Philips N.V.,

OTH.IO

AMD Global Telemedicine Inc.

International Business Machinery Corporation (IBM)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: The Joint Commission y CHAI presentaron estándares nacionales para el uso responsable de la IA en la atención médica, creando una plantilla de gobernanza común para los consejos hospitalarios HIT Consultant.

- Junio de 2025: Welldoc acordó potenciar la aplicación Lilly Health con una plataforma cardiometabólica basada en IA, marcando el avance más profundo de la industria farmacéutica en la salud digital de consumo HIT Consultant.

- Mayo de 2025: Oracle, Cleveland Clinic y G42 formaron una alianza estratégica para desplegar una plataforma de prestación global basada en IA Oracle.

- Mayo de 2025: Ambience Healthcare presentó un modelo de codificación médica basado en OpenAI que superó a los médicos en un 27% en precisión, subrayando el beneficio administrativo de la automatización.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la salud digital como toda plataforma de software, dispositivo conectado y servicio que permite la prestación remota, basada en datos o virtual de atención clínica, gestión de enfermedades, entrenamiento de bienestar, diagnóstico o administración a través de proveedores, pagadores y consumidores. Según ���ϲ�����, el mercado se valoró en 347.450 millones de dólares en 2025 y se prevé que alcance los 768.300 millones de dólares en 2030.

Exclusión del ámbito de aplicación: La TI hospitalaria autónoma que sólo da soporte a las funciones administrativas de finanzas o RRHH no está cubierta.

������Գٲ�����ó��

- Por componente

- Hardware

- Software

- Servicios

- Por tecnología

- Telesalud

- mHealth

- Analítica de salud

- Sistemas de salud digital

- Por usuario final

- Proveedores de atención médica

- Pagadores

- Pacientes y consumidores

- Por geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a médicos, responsables de TI de hospitales, fundadores de terapias digitales y responsables de políticas de pago en Norteamérica, Europa, ��������-�ʲ���í�ھ����� y regiones emergentes. Estas conversaciones validan las cohortes de uso, las realizaciones de precios, los factores desencadenantes del reembolso y las barreras de adopción que los datos secundarios no pueden revelar por completo, y luego alimentan directamente los refinamientos del modelo.

Investigación documental

Comenzamos por trazar un mapa de la demanda y la oferta utilizando fuentes de primer nivel de libre acceso, como la base de datos de gasto sanitario mundial de la OMS, las estadísticas sanitarias de la OCDE, los archivos de utilización de telesalud de los Centros de Servicios de Medicare y Medicaid de Estados Unidos, los paneles de adopción de banda ancha de la FCC, el Índice de Economía y Sociedad Digitales de la UE y los datos de vigilancia de la diabetes de los CDC. Los archivos de las empresas, los informes de los inversores y las revistas especializadas enriquecen las referencias de adopción y los precios. Nuestro equipo también recurre a recursos de pago, como D&B Hoovers para las divisiones de ingresos de las empresas, Dow Jones Factiva para el flujo de acuerdos y Questel para la velocidad de las patentes, con el fin de detectar los focos de innovación y calibrar la intensidad competitiva. La lista anterior es ilustrativa; el estudio documental se basa en muchas otras referencias.

Dimensionamiento y previsión del mercado

Una construcción transparente de arriba hacia abajo ancla la línea de base: los desembolsos nacionales de salud, la penetración de teléfonos inteligentes y la cobertura de banda ancha crean el grupo de usuarios potenciales, que luego se filtra a través de la prevalencia de enfermedades crónicas, los mandatos de reembolso de telesalud y las tendencias de ASP de wearables. Los totales se comprueban antes de finalizar mediante comprobaciones ascendentes, roll-ups de ingresos de proveedores, precios de suscripción de muestra y comentarios de los canales. Las previsiones hasta 2030 se basan en una regresión multivariante que vincula las tasas de adopción a la prevalencia de enfermedades crónicas, la cobertura 4G/5G, los hitos de la regulación de la IA y la renta disponible de los hogares. Las lagunas en la fragmentación de las ventas de dispositivos se cubren mediante medias ponderadas acordadas durante las llamadas de expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de varianza de tres niveles, tras la cual las anomalías provocan un nuevo contacto con los encuestados clave. Los informes se renuevan anualmente, con actualizaciones provisionales si algún acontecimiento importante, normativo o macroeconómico, modifica los supuestos. Antes de su publicación, un nuevo pase de analista garantiza que los lectores reciban la visión más actualizada.

Por qué la base de salud digital de Mordor inspira confianza

Las cifras publicadas difieren porque cada empresa elige ámbitos de enfermedad, escalas de precios y cadencias de actualización únicos antes de convertir los ingresos en una moneda única.

Algunos editores agrupan la TI hospitalaria de back-office, otros asumen una compresión global uniforme del ASP y unos pocos aplican multiplicadores agresivos de financiación de riesgo en lugar de datos de uso validados.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 347.450 millones de dólares (2025) | Inteligencia de Mordor | - |

| 427.240 millones de dólares (2025) | Consultoría regional A | Incluye los sistemas de información de laboratorio y contabiliza los presupuestos de implantación anunciados, pero no realizados. |

| 288.550 millones de dólares (2024) | Diario profesional B | Aplica precios universales en USD sin ajustes regionales de paridad de poder adquisitivo |

| 199.100 millones de dólares (2025) | Consultoría global C | Excluye las aplicaciones de bienestar del consumidor y los wearables, lo que lleva a una infrarrepresentación del gasto dirigido al paciente. |

Estas comparaciones demuestran que, cuando los límites del ámbito y los precios reales de las transacciones se manejan con cuidado, la disciplinada combinación de datos públicos, información sobre el terreno y revisión continua de Mordor ofrece una base de referencia equilibrada y lista para la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado global de salud digital?

Se espera que el tamaño del mercado global de salud digital alcance los 405,99 mil millones de USD en 2026 y crezca a una CAGR del 16,85% hasta los 884,43 mil millones de USD en 2031.

¿Qué segmento tecnológico lidera el mercado?

La telesalud representa el 46,78% del gasto de 2025, lo que refleja su papel como columna vertebral de la atención remota.

¿Cuál es la región de mayor crecimiento en el mercado global de salud digital?

Se estima que ��������-�ʲ���í�ھ����� crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor cuota en el mercado global de salud digital?

En 2026, América del Norte representa la mayor cuota de mercado en el mercado global de salud digital.

Última actualización de la página el: