Tamaño y �ʲ����پ������貹����ó�� del Mercado de Big Data en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

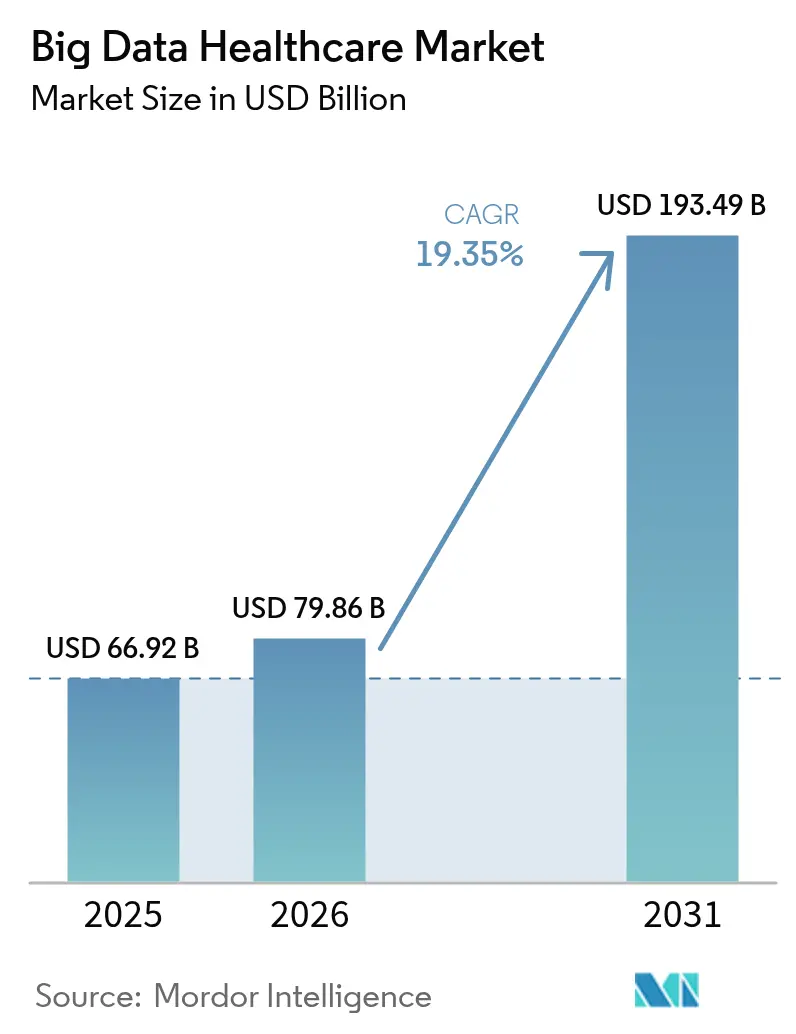

| Tamaño del Mercado (2026) | 79.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 193.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.35% CAGR |

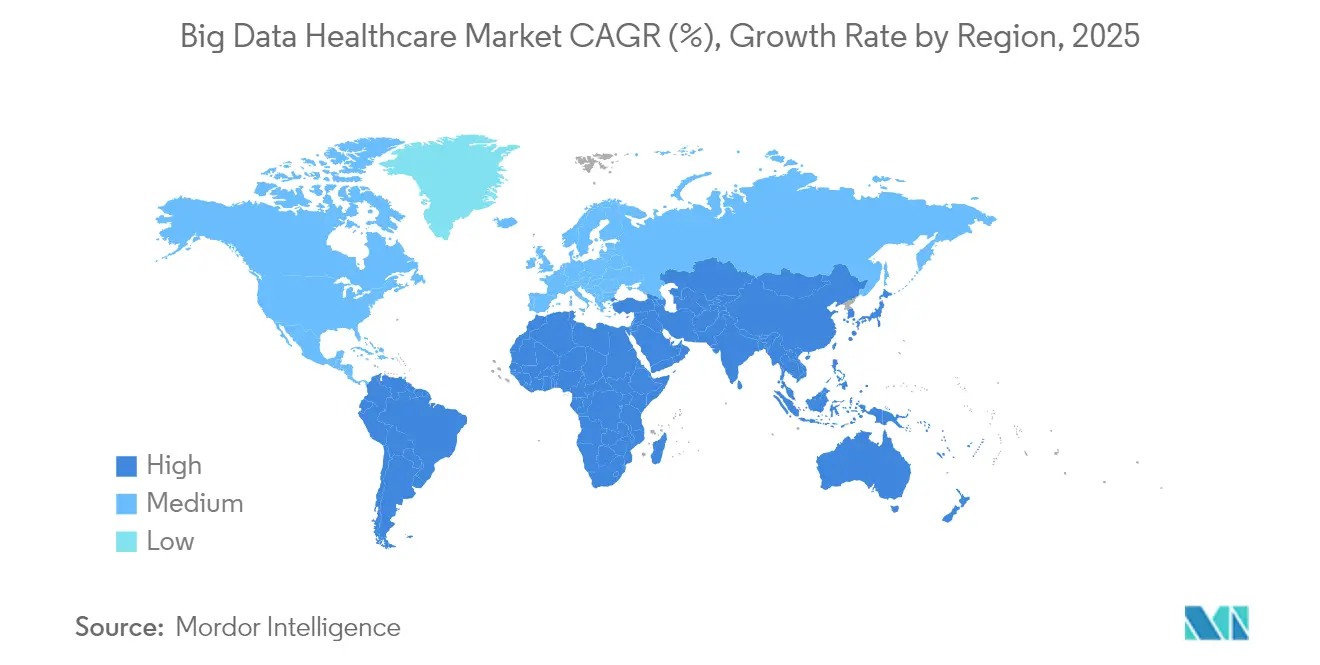

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Big Data en Salud por ���ϲ�����

Se espera que el tamaño del mercado de Big Data en Salud crezca de USD 66,92 mil millones en 2025 a USD 79,86 mil millones en 2026 y se prevé que alcance USD 193,49 mil millones en 2031 a una CAGR del 19,35% durante 2026-2031.

El crecimiento está impulsado por el avance de los proveedores hacia una atención sanitaria basada en datos, el auge del análisis en tiempo real y las iniciativas de política que favorecen el intercambio interoperable de datos. Los acuerdos de atención basada en valor están acelerando la demanda de análisis avanzados que demuestren resultados medibles ante los pagadores, mientras que el Espacio Europeo de Datos de Salud muestra cómo la regulación puede desbloquear el uso secundario de datos en toda una región. La integración de múltiples ómicas está llevando la medicina de precisión a la práctica cotidiana, con modelos de inteligencia artificial que procesan datos genómicos y clínicos de 57 millones de registros de pacientes del Servicio Nacional de Salud. América del Norte lidera la adopción gracias a la infraestructura de interoperabilidad basada en FHIR, aunque ��������-�ʲ���í�ھ����� crece más rápido a medida que los grandes programas de digitalización público-privados se expanden en China e India. Los servicios dominan el gasto porque la mayoría de las organizaciones sanitarias carecen de experiencia interna para implementaciones complejas, y la migración a la nube supera las actualizaciones locales a medida que se intensifican las cargas de trabajo de inteligencia artificial.

Conclusiones Clave del Informe

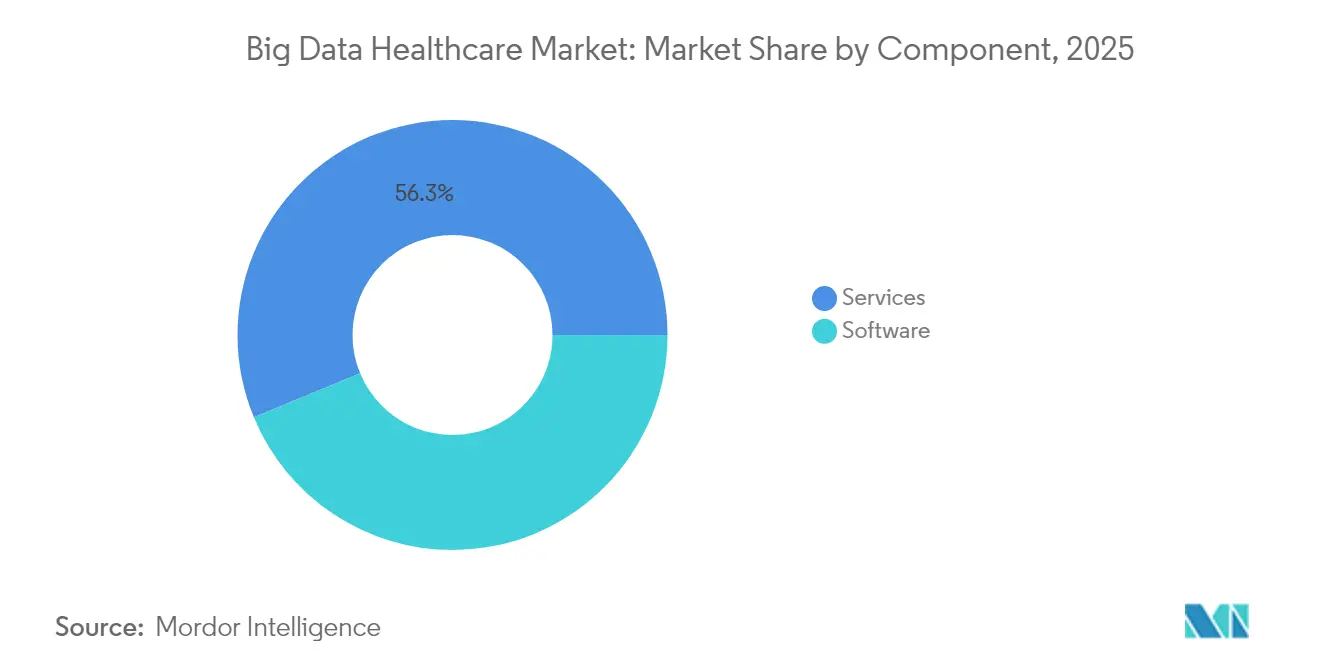

- Por componente, los servicios representaron el 56,25% de la participación del mercado de big data en salud en 2025 y avanzan a una CAGR del 21,45% hasta 2031.

- Por implementación, la modalidad local representó el 60,95% del tamaño del mercado de big data en salud en 2025, mientras que la nube se proyecta que se expandirá a una CAGR del 23,95% hasta 2031.

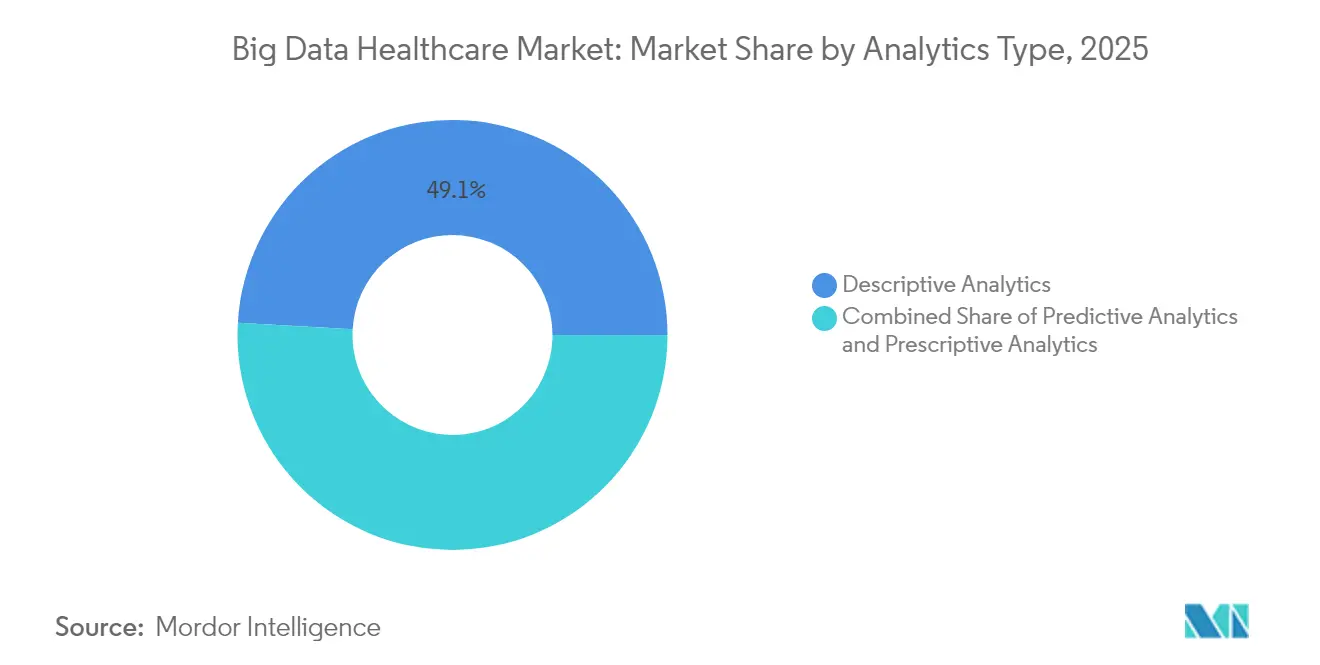

- Por tipo de análisis, el análisis descriptivo lideró con una participación de ingresos del 49,10% en 2025; se prevé que el análisis prescriptivo crezca a una CAGR del 25,10% hasta 2031.

- Por aplicación, el análisis financiero representó el 29,20% de la participación del mercado de big data en salud en 2025, mientras que el análisis de salud poblacional está previsto que ascienda a una CAGR del 18,85% para 2031.

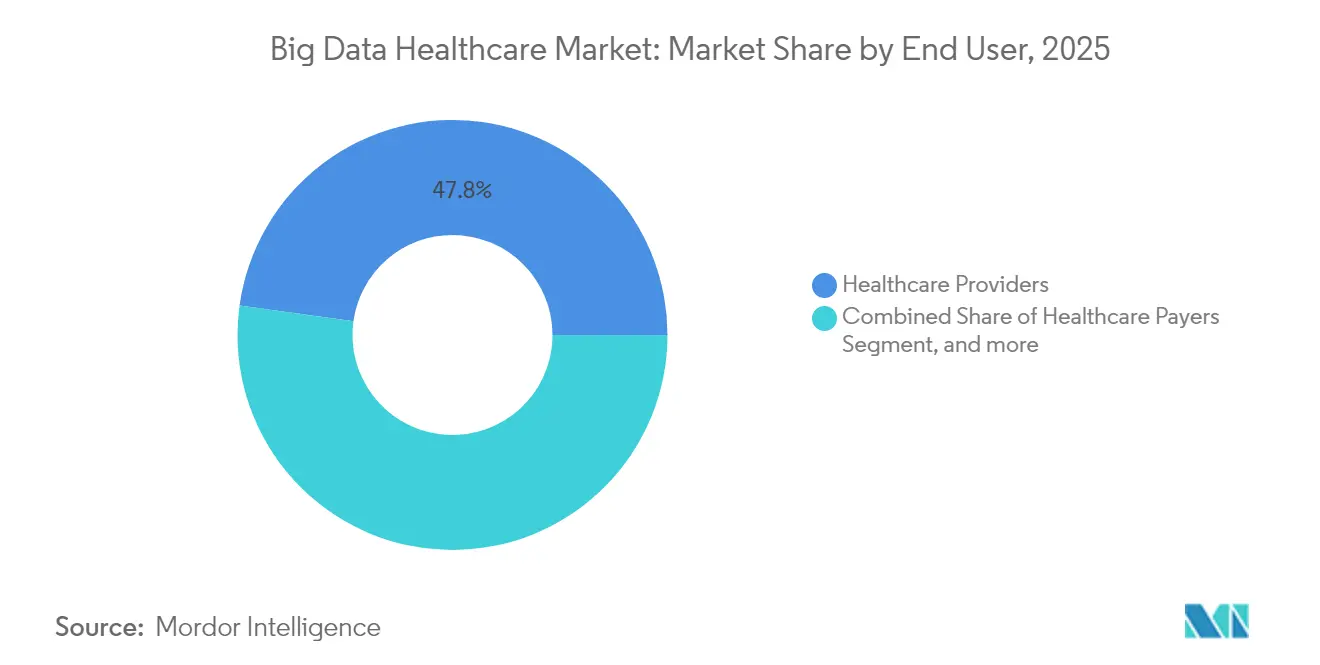

- Por usuario final, los proveedores de salud controlaron el 47,80% del mercado de big data en salud en 2025; las empresas farmacéuticas y de biotecnología lideran el crecimiento con una CAGR del 21,05% hasta 2031.

- Por geografía, América del Norte representó el 45,10% de la participación en 2025; ��������-�ʲ���í�ھ����� crece más rápido con una CAGR del 20,10%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Big Data en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la demanda de soluciones de análisis para la gestión de la salud poblacional | +4.2% | Global, adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente necesidad de inteligencia empresarial para optimizar la administración y la estrategia sanitaria | +3.8% | Global, mercados sanitarios maduros | Corto plazo (≤ 2 años) |

| Mandatos de reembolso de atención basada en valor | +3.1% | Principalmente América del Norte, secundariamente la UE | Mediano plazo (2-4 años) |

| Expansión de la adopción de flujos de datos de monitoreo remoto de pacientes en tiempo real | +2.9% | Global, acelerado en ��������-�ʲ���í�ھ����� y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Integración de conjuntos de datos de múltiples ómicas en el soporte de decisiones clínicas | +2.4% | América del Norte y UE como núcleo, ��������-�ʲ���í�ھ����� emergente | Largo plazo (≥ 4 años) |

| Surgimiento de modelos de hospital en el hogar que generan ricos datos domiciliarios | +2.1% | América del Norte y UE como primarios, mercados selectivos de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Demanda de Soluciones de Análisis para la Gestión de la Salud Poblacional

Las estrategias de salud poblacional combinan cada vez más los determinantes sociales con los datos clínicos para predecir el riesgo y asignar recursos. Los proveedores que implementan análisis avanzados han reducido las tasas de readmisión y demostrado ahorros de costos materiales, alineándose con el objetivo de los Centros de Servicios de Medicare y Medicaid de que todos los beneficiarios de pago por servicio se incorporen a acuerdos basados en valor para 2030.[1]Centros de Servicios de Medicare y Medicaid, "Actualización de la Estrategia del Centro de Innovación," cms.gov Las plataformas de evidencia del mundo real fusionan reclamaciones, registros electrónicos de salud y perfiles genómicos para crear puntuaciones de riesgo individualizadas que guían las intervenciones tempranas. La adopción es generalizada en las redes de prestación integrada de los Estados Unidos, mientras que los pagadores europeos utilizan herramientas similares para cumplir los objetivos del Espacio Europeo de Datos de Salud.

Creciente Necesidad de Inteligencia Empresarial para Optimizar la Administración y la Estrategia Sanitaria

Los hospitales enfrentan márgenes ajustados y una creciente complejidad administrativa. Los modernos conjuntos de inteligencia empresarial integran métricas del ciclo de ingresos con indicadores operativos y clínicos para identificar brechas de rendimiento en tiempo real. Los módulos de gestión de denegaciones basados en inteligencia artificial automatizan la edición de reclamaciones y han acortado los plazos medios de pago para los grandes sistemas estadounidenses, liberando efectivo para inversiones en atención al paciente.[2]Guidehouse, "Rendimiento del ciclo de ingresos habilitado por inteligencia artificial," guidehouse.com Las previsiones continuas y el modelado de escenarios ayudan a los ejecutivos a navegar por las cambiantes tasas de reembolso, las limitaciones de la fuerza laboral y las interrupciones de la cadena de suministro. Los sistemas multisede se benefician más porque los paneles empresariales identifican las mejores prácticas que pueden estandarizarse en todas las ubicaciones.

Mandatos de Reembolso de Atención Basada en Valor

Los modelos de pago que recompensan los resultados sobre el volumen requieren análisis sólidos para rastrear los recorridos longitudinales de los pacientes y cuantificar las métricas de calidad. Los sistemas de salud ahora integran datos clínicos con factores sociales para construir perfiles holísticos de pacientes que permiten intervenciones específicas. Los análisis sofisticados de contratos aplican automáticamente ajustes de riesgo y lógica de ahorros compartidos, reduciendo las cargas de informes manuales. Los primeros adoptantes reportan mayores tasas de cierre de brechas de atención y mejoras en la colaboración con los pagadores, con ahorros documentados de USD 2,7 millones anuales a través del intercambio fluido de datos. El impulso regulatorio apunta a una adopción más amplia en Europa a medida que el Espacio Europeo de Datos de Salud operacionaliza el uso secundario de datos.

Expansión de la Adopción de Flujos de Datos de Monitoreo Remoto de Pacientes en Tiempo Real

Los dispositivos portátiles y los sensores del Internet de las Cosas Médicas generan datos continuos que los modelos predictivos traducen en alertas accionables. Los algoritmos de aprendizaje automático desarrollados con cadenas de herramientas basadas en la nube pronostican el deterioro de la salud con hasta tres meses de anticipación y una precisión del 85%.[3]Accenture, "Análisis predictivo en monitoreo remoto," accenture.com En los Estados Unidos, 320 hospitales en 37 estados cuentan con exenciones de hospital en el hogar, acelerando la demanda de análisis de transmisión que respaldan la atención de nivel agudo fuera de las instalaciones tradicionales.[4]Asociación Americana de Hospitales, "Rastreador de Hospital en el Hogar," aha.org Los gobiernos de ��������-�ʲ���í�ھ����� promueven servicios similares para extender la supervisión especializada a las regiones rurales, impulsando rápidos despliegues de plataformas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de seguridad relacionadas con los datos médicos sensibles de los pacientes | -2.8% | Global, acentuado en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Alto costo de implementación y despliegue | -2.1% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Estándares de datos fragmentados que dificultan la interoperabilidad | -1.9% | Global, variaciones regionales | Largo plazo (≥ 4 años) |

| Explicabilidad limitada de la inteligencia artificial que eleva el riesgo de responsabilidad clínica | -1.4% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Preocupaciones de Seguridad Relacionadas con los Datos Médicos Sensibles de los Pacientes

Más de 31 millones de estadounidenses se vieron afectados por brechas de seguridad en el sector sanitario en 2024. Las actualizaciones de seguridad de la Ley de Portabilidad y Responsabilidad del Seguro Médico propuestas para 2025 exigen rigurosos inventarios de activos y planes de respuesta a incidentes, añadiendo complejidad a los despliegues de análisis. El cifrado homomórfico permite el cómputo sobre datos cifrados, pero introduce latencia y obstáculos de integración que ralentizan los proyectos. Las colaboraciones de investigación entre instituciones luchan por conciliar los beneficios del intercambio de datos con la exposición legal, lo que lleva a algunos socios a reducir el alcance de las iniciativas conjuntas de análisis.

Alto Costo de Implementación y Despliegue

El cumplimiento en el primer año de las nuevas normas de seguridad de la Ley de Portabilidad y Responsabilidad del Seguro Médico puede costar a los proveedores USD 9 mil millones, presionando los presupuestos de capital para los programas de análisis. Las actualizaciones de la infraestructura heredada, la limpieza de la calidad de los datos y la capacitación del personal consumen recursos antes de que se materialicen los retornos analíticos. Las evaluaciones de madurez digital promedian USD 3.000 por hospital y revelan brechas que exigen consultoría especializada y servicios gestionados. Los hospitales y clínicas más pequeños a menudo difieren el análisis avanzado o dependen de los intercambios regionales de información de salud para compartir la carga financiera.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan la Complejidad de Implementación

El segmento de servicios representó el 56,25% de la participación del mercado de Big Data en Salud en 2025 y se prevé que crezca a una CAGR del 21,45% a medida que las organizaciones externalizan la consultoría, la integración y las operaciones gestionadas. Muchos sistemas de salud carecen de competencias internas en gobernanza de datos y seguridad, por lo que contratan proveedores especializados para diseñar arquitecturas en la nube, mapear flujos de datos y garantizar el cumplimiento normativo. El segmento de servicios también se beneficia de contratos de análisis gestionados plurianuales que agrupan el mantenimiento de la plataforma con la optimización del rendimiento.

A pesar de la menor participación del software, los proveedores de plataformas colaboran con socios de servicios para acelerar los despliegues, mejorando el tiempo de obtención de valor para los proveedores. El crecimiento de los servicios subraya la necesidad del mercado de Big Data en Salud de equipos multidisciplinarios que combinen conocimiento clínico con ciencia de datos y ciberseguridad. Los proveedores negocian acuerdos de nivel de servicio basados en resultados que alinean los honorarios de consultoría con las reducciones de readmisión o las mejoras del ciclo de ingresos. A medida que surgen casos de uso avanzados, como el aprendizaje federado en múltiples hospitales, la demanda de servicios especializados de curación de algoritmos está aumentando.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación: La Transformación hacia la Nube se Acelera

Las implementaciones locales representaron el 60,95% del tamaño del mercado de Big Data en Salud en 2025 porque muchas instituciones mantuvieron el control físico sobre la información de salud protegida. Sin embargo, se proyecta que las implementaciones en la nube crezcan a una CAGR del 23,95% hasta 2031 a medida que los grandes proveedores de nube invierten en herramientas de seguridad específicas para el sector sanitario y certificaciones de cumplimiento. Los proveedores migran cada vez más las cargas de trabajo de inteligencia artificial y computación de alto rendimiento a clústeres en la nube donde el escalado elástico respalda los análisis de genómica e imágenes computacionalmente intensivos.

La adopción de la nube también refleja el cambio hacia modelos de suscripción que convierten los desembolsos de capital en gastos operativos, una característica atractiva para los hospitales con presupuestos limitados. Microsoft y NVIDIA colaboran en conjuntos de inteligencia artificial llave en mano optimizados para el sector sanitario, alentando a los sistemas de salud a externalizar el entrenamiento de modelos a centros de datos seguros. Los modelos híbridos persisten en los departamentos de cardiología y radiología donde los grandes archivos de imágenes aún residen en sistemas locales de almacenamiento y comunicación de imágenes, aunque las políticas de clasificación de datos empujan los estudios más antiguos a un almacenamiento de objetos en la nube más económico.

Por Tipo de Análisis: El Análisis Prescriptivo Lidera la Innovación

El análisis descriptivo representó el 49,10% de los ingresos en 2025, proporcionando paneles de control rutinarios para finanzas e informes de calidad. El análisis predictivo ocupa un terreno intermedio en crecimiento, pero el análisis prescriptivo está previsto que se expanda a una CAGR del 25,10%, reflejando los avances en algoritmos de optimización y motores de soporte de decisiones. Los primeros despliegues prescriptivos recomiendan ajustes en la administración de antibióticos y cambios en la programación de quirófanos, generando ganancias de eficiencia medibles.

Las organizaciones sanitarias integran los motores prescriptivos con los sistemas de flujo de trabajo para mostrar recomendaciones dentro de los registros electrónicos de salud. Algunas plataformas incorporan aprendizaje por refuerzo para mejorar iterativamente las guías de tratamiento basándose en datos de resultados. Un estudio publicado en PubMed Central informó que el análisis prescriptivo redujo la estancia en la unidad de cuidados intensivos en un promedio de 1,4 días. A medida que los costos de la nube disminuyen, los hospitales más pequeños pueden permitirse módulos prescriptivos por suscripción, ampliando la adopción más allá de los centros académicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Análisis Financiero Domina el Mercado Actual

El análisis financiero capturó el 29,20% de la participación del mercado de Big Data en Salud en 2025 porque la optimización del ciclo de ingresos ofrece beneficios inmediatos en el resultado final. Los módulos automatizados de codificación de reclamaciones, gestión de denegaciones y previsión de flujo de caja acortan los ciclos de pago y señalan anomalías para los equipos de auditoría. Guidehouse informa que las herramientas del ciclo de ingresos aumentadas con aprendizaje automático redujeron los puntos de contacto manuales en un 30% para los sistemas multihospitalarios.

Se prevé que el análisis de salud poblacional crezca a una CAGR del 18,85% a medida que los contratos basados en valor requieren una estratificación holística del riesgo y el seguimiento de resultados. El análisis clínico sigue siendo esencial para las iniciativas de mejora de la calidad, mientras que el análisis operativo monitorea la dotación de personal, la rotación de camas y la utilización de la cadena de suministro. Los proveedores ofrecen cada vez más plataformas unificadas que fusionan conjuntos de datos financieros y clínicos para respaldar los paneles de rendimiento empresarial, difuminando los límites de las aplicaciones.

Por Usuario Final: Los Proveedores de Salud Lideran la Adopción

Los proveedores de salud controlaron el 47,80% del mercado de Big Data en Salud en 2025 porque generan la mayor parte de los datos clínicos y enfrentan responsabilidad directa por los resultados de los pacientes. Los hospitales, las redes de prestación integrada y las clínicas ambulatorias implementan análisis para reducir las readmisiones, optimizar la dotación de personal y mejorar la precisión diagnóstica. Los proveedores también se asocian con los pagadores en contratos de ahorros compartidos, elevando los requisitos de intercambio de datos y la sofisticación analítica.

Las empresas farmacéuticas y de biotecnología representan el grupo de usuarios finales de más rápido crecimiento con una CAGR del 21,05%, aprovechando la evidencia del mundo real para complementar los ensayos clínicos y acelerar el descubrimiento de fármacos. Los asistentes de inteligencia artificial generativa de AstraZeneca analizan imágenes radiológicas y documentos de ensayos para agilizar los procesos de investigación y desarrollo, apoyando su ambición de llevar 20 nuevos medicamentos al mercado para 2030. Los pagadores utilizan el análisis para la detección de fraudes y el ajuste de riesgos, mientras que los institutos de investigación aprovechan los datos clínicos desidentificados para explorar nuevas vías de enfermedades.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte se mantuvo como el mayor mercado regional con una participación del 45,10% en 2025, respaldada por la madura adopción de registros electrónicos de salud y las políticas federales de interoperabilidad. El Plan de Acción Federal FHIR de 2024 tiene como objetivo estandarizar las guías de implementación entre los organismos, fomentando el flujo fluido de datos entre proveedores, pagadores y organismos de salud pública. Los sistemas de salud de los Estados Unidos se asocian con proveedores de nube para modernizar el análisis mientras equilibran las obligaciones de la Ley de Portabilidad y Responsabilidad del Seguro Médico. �䲹�Բ���á avanza en la integración nacional de datos de salud a través de sus iniciativas de Infoway, y ��é�澱���� invierte en epidemiología digital para gestionar las cargas de enfermedades crónicas.

Europa le sigue de cerca, impulsada por el Espacio Europeo de Datos de Salud que se espera ahorre al bloque EUR 11 (USD 12,9) mil millones en diez años al permitir el uso secundario seguro de datos. La Ley de Futuro Hospitalario de Alemania asigna EUR 4 (USD 4,7) mil millones para modernizar los sistemas informáticos hospitalarios, incluida la preparación para el análisis. El Reino Unido escala su Plataforma de Datos Federados del Servicio Nacional de Salud para unificar conjuntos de datos entre los centros sanitarios. Francia, Italia y �����貹ñ�� implementan la expansión nacional de los registros electrónicos de salud, enfatizando la preparación para la inteligencia artificial. Para 2028, el Espacio Europeo de Datos de Salud creará vías de intercambio de datos transfronterizas que acelerarán la investigación y los programas de salud poblacional.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento del mercado de big data en salud, proyectada a una CAGR del 20,10% hasta 2031. China integra los intercambios provinciales de información de salud en una red nacional que respalda el modelado predictivo para emergencias de salud pública. La Misión Digital Ayushman Bharat de India establece un identificador de salud único que vincula los datos de los pacientes en instalaciones públicas y privadas. ������ó�� pilota el monitoreo de atención a personas mayores impulsado por inteligencia artificial mientras enfrenta una población que envejece rápidamente. Australia publica las interfaces de programación de aplicaciones de Mi Registro de Salud para fomentar innovaciones de análisis de terceros, y Corea del Sur financia el análisis genómico basado en la nube bajo su hoja de ruta Bio-Visión 2030. La diversidad demográfica y los perfiles de enfermedades crean demanda de marcos de análisis flexibles que puedan escalar desde megaciudades hasta islas remotas.

Panorama Competitivo

El mercado de big data en salud está moderadamente concentrado, con proveedores de registros electrónicos de salud, grandes proveedores de nube, empresas de análisis especializadas y plataformas nativas de inteligencia artificial emergentes compitiendo entre sí. Epic Systems amplió su base instalada en 176 instalaciones en 2024, añadiendo 29.399 camas, mientras que Oracle Health perdió 74 sitios y 17.232 camas, ilustrando cómo el soporte al cliente y la interoperabilidad impulsan las decisiones de cambio. Intermountain Health y Mayo Clinic respaldan públicamente las interfaces de programación de aplicaciones abiertas de Epic que facilitan la integración de análisis de terceros.

Los líderes de la nube se diferencian a través de la seguridad específica del sector y los aceleradores de inteligencia artificial. La asociación de Microsoft con NVIDIA proporciona infraestructura de unidades de procesamiento gráfico optimizada y arquitecturas de referencia para cargas de trabajo sanitarias. Amazon Web Services firmó un acuerdo plurianual con Datavant para agilizar el descubrimiento de datos desidentificados, posicionando a AWS como un entorno preferido para las colaboraciones de análisis entre proveedores. Google Cloud continúa invirtiendo en integraciones del Motor de Datos de Salud que simplifican el mapeo FHIR para los hospitales que adoptan canalizaciones de análisis en tiempo real.

Las fusiones y adquisiciones reconfiguran el panorama de proveedores. HEALWELL adquirió Orion Health en 2025 para formar un líder global en interoperabilidad capaz de respaldar los despliegues del Espacio Europeo de Datos de Salud. Oracle está evaluando supuestamente la adquisición de Veradigm para reforzar las capacidades de evidencia del mundo real en su conjunto de análisis, reflejando una estrategia para alinear los datos de registros electrónicos de salud con los casos de uso de pagadores y ciencias de la vida. IBM y Cleveland Clinic instalaron el primer ordenador cuántico dedicado a la salud de la industria para explorar el descubrimiento de fármacos de próxima generación y los algoritmos de optimización.

Líderes de la Industria de Big Data en Salud

Allscripts Healthcare Solutions Inc.

Epic Systems Corporation

GE HealthCare

Oracle Corporation

International Business Machines Corporation (IBM)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Epic Systems se asoció con Mayo Clinic y Abridge para crear herramientas de inteligencia artificial generativa que resumen las conversaciones entre enfermeras y pacientes y las integran directamente en los registros electrónicos de salud.

- Mayo de 2025: Arabia Saudita anunció planes para integrar la inteligencia artificial en su sector sanitario para 2030, abarcando diagnósticos, cirugía asistida por robots y genómica.

- Abril de 2025: Epic Systems añadió 176 instalaciones y 29.399 camas en 2024 mientras Oracle Health perdió 74 sitios, ampliando el liderazgo de Epic en el mercado de registros electrónicos de salud de los Estados Unidos.

- Marzo de 2025: AstraZeneca amplió su programa de inteligencia artificial generativa para apoyar la entrega de 20 nuevos medicamentos para 2030, incluidos asistentes de inteligencia artificial que anotan tomografías computarizadas y automatizan documentos de estudios clínicos.

- Octubre de 2024: Oracle Health detalló una plataforma de registros electrónicos de salud de próxima generación que se lanzará en 2025 y que integra análisis y agentes clínicos de inteligencia artificial conversacional.

Alcance del Informe Global del Mercado de Big Data en Salud

Según el alcance del informe, el big data en salud se refiere al examen de grandes volúmenes de datos para descubrir información de salud. Los datos se acumulan de numerosas fuentes, incluidos los Registros Electrónicos de Salud, las imágenes médicas, la secuenciación genómica, la investigación farmacéutica, los dispositivos portátiles y los dispositivos médicos. El mercado de Big Data en Salud está segmentado por Componente (Software y Servicios), Implementación (Local y Basada en la Nube), Aplicación (Análisis Financiero, Análisis de Datos Clínicos, Análisis Operativo y Análisis de Salud Poblacional) y Geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Software |

| Servicios |

| Local |

| Nube |

| Análisis Descriptivo |

| Análisis Predictivo |

| Análisis Prescriptivo |

| Análisis Financiero |

| Análisis de Datos Clínicos |

| Análisis Operativo |

| Análisis de Salud Poblacional |

| Proveedores de Salud |

| Pagadores de Salud |

| Empresas Farmacéuticas y de Biotecnología |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Por Implementación | Local | |

| Nube | ||

| Por Tipo de Análisis | Análisis Descriptivo | |

| Análisis Predictivo | ||

| Análisis Prescriptivo | ||

| Por Aplicación | Análisis Financiero | |

| Análisis de Datos Clínicos | ||

| Análisis Operativo | ||

| Análisis de Salud Poblacional | ||

| Por Usuario Final | Proveedores de Salud | |

| Pagadores de Salud | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Big Data en Salud en 2026?

El mercado está valorado en USD 79,86 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de Big Data en Salud?

Se proyecta que se expanda a una CAGR del 19,35% para alcanzar USD 193,49 mil millones en 2031.

¿Qué componente contribuye más ingresos actualmente?

Los servicios representan el 56,25% de los ingresos de 2025 y siguen siendo el segmento de más rápido crecimiento con una CAGR del 21,45%.

¿Qué región verá el mayor crecimiento hasta 2031?

��������-�ʲ���í�ھ����� lidera el crecimiento regional con una CAGR prevista del 20,10%, impulsada por la digitalización a gran escala en China, India y el Sudeste Asiático.

¿Por qué los proveedores de salud dominan la adopción?

Los proveedores tienen una participación de mercado del 47,80% porque generan la mayor parte de los datos clínicos y deben demostrar mejoras de atención medibles bajo contratos basados en valor.

¿Cuál es la principal preocupación de seguridad que está ralentizando un despliegue más amplio?

El aumento de los ciberataques a los datos de los pacientes y los mandatos de seguridad más estrictos de la Ley de Portabilidad y Responsabilidad del Seguro Médico para 2025 añaden costo y complejidad, lo que lleva a algunas organizaciones a retrasar los despliegues de análisis.

Última actualización de la página el: