Tamaño y Cuota del Mercado de Transporte de Carga Ferroviaria China-Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

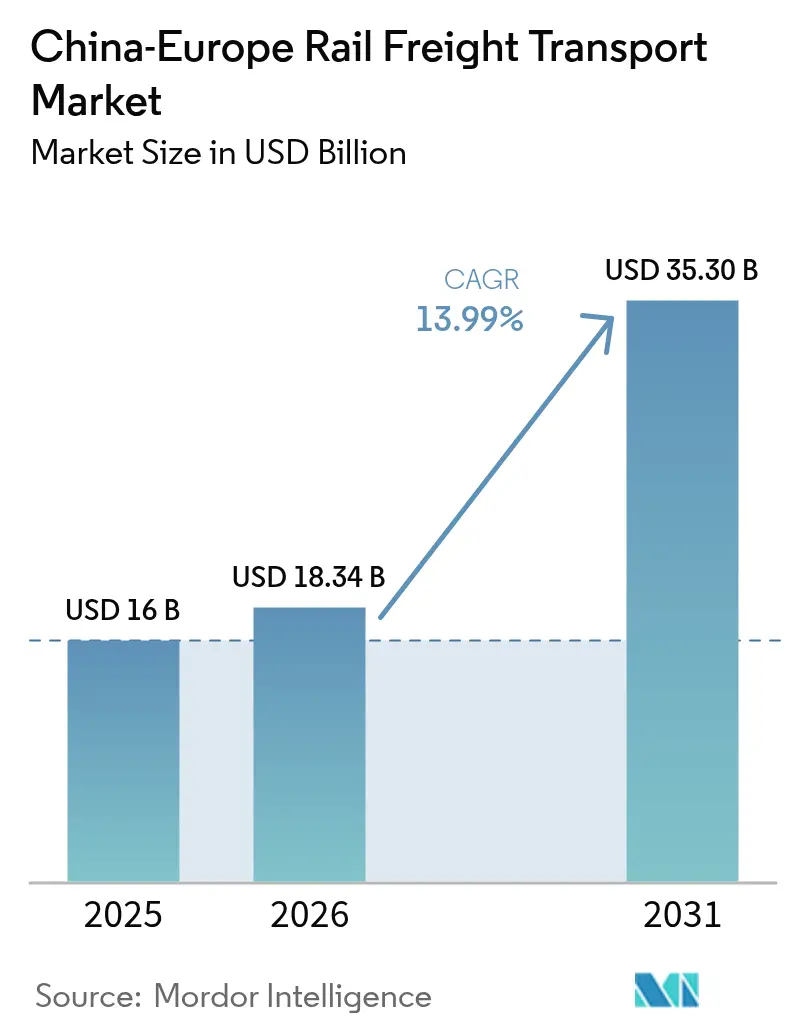

| Tamaño del mercado en el año base (2025) | 16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.99% CAGR |

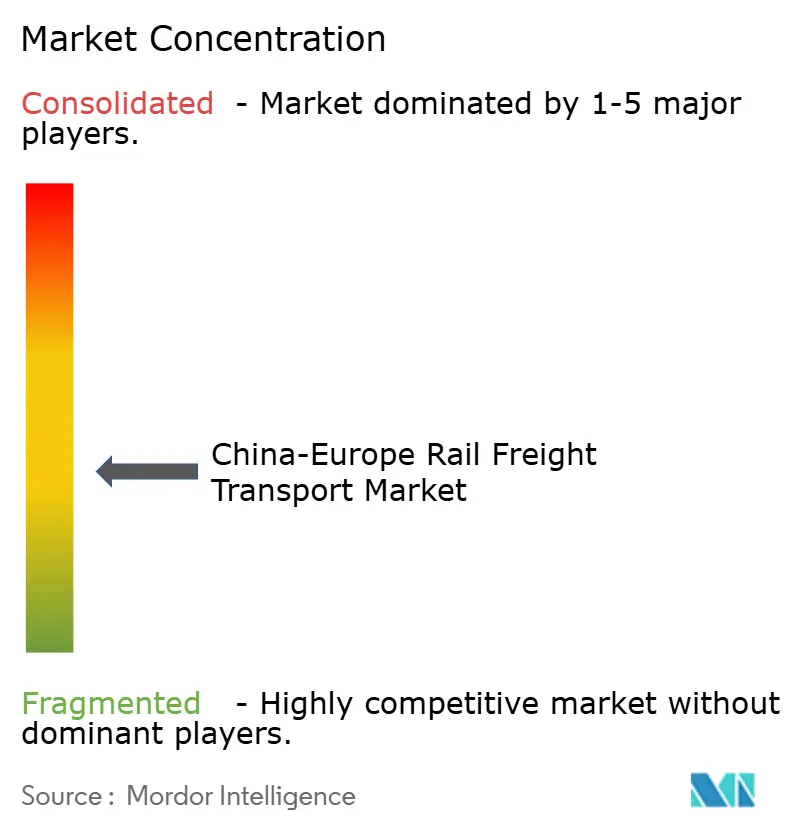

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga Ferroviaria China-Europa por ���ϲ�����

Se proyecta que el tamaño del mercado de transporte de carga ferroviaria China-Europa sea de 16.000 millones de USD en 2025, 18.340 millones de USD en 2026, y alcance los 35.300 millones de USD en 2031, creciendo a una CAGR del 13,99% entre 2026 y 2031.

Un giro regulatorio hacia cuotas de carga de cero emisiones, la puesta en servicio programada del ramal Teherán–Van–Sofía y el despliegue de inteligencia artificial en todo el corredor están impulsando una demanda estructural que supera los patrones de crecimiento históricos. La varianza en los tiempos de tránsito ya ha caído por debajo del 5%, transformando el ferrocarril en una opción predecible para la electrónica de alto valor que antes se transportaba principalmente por vía aérea. Al mismo tiempo, los contratos garantizados de trenes bloque para graneles agrícolas estabilizan los volúmenes en dirección este, mejorando las tasas de utilización bidireccional que históricamente distorsionaban los precios. Estas fuerzas interrelacionadas amplían la base de clientes desde expedidores sensibles al coste hasta empresas que priorizan la contabilidad de carbono, la fiabilidad y la visibilidad digital de extremo a extremo.

Conclusiones Clave del Informe

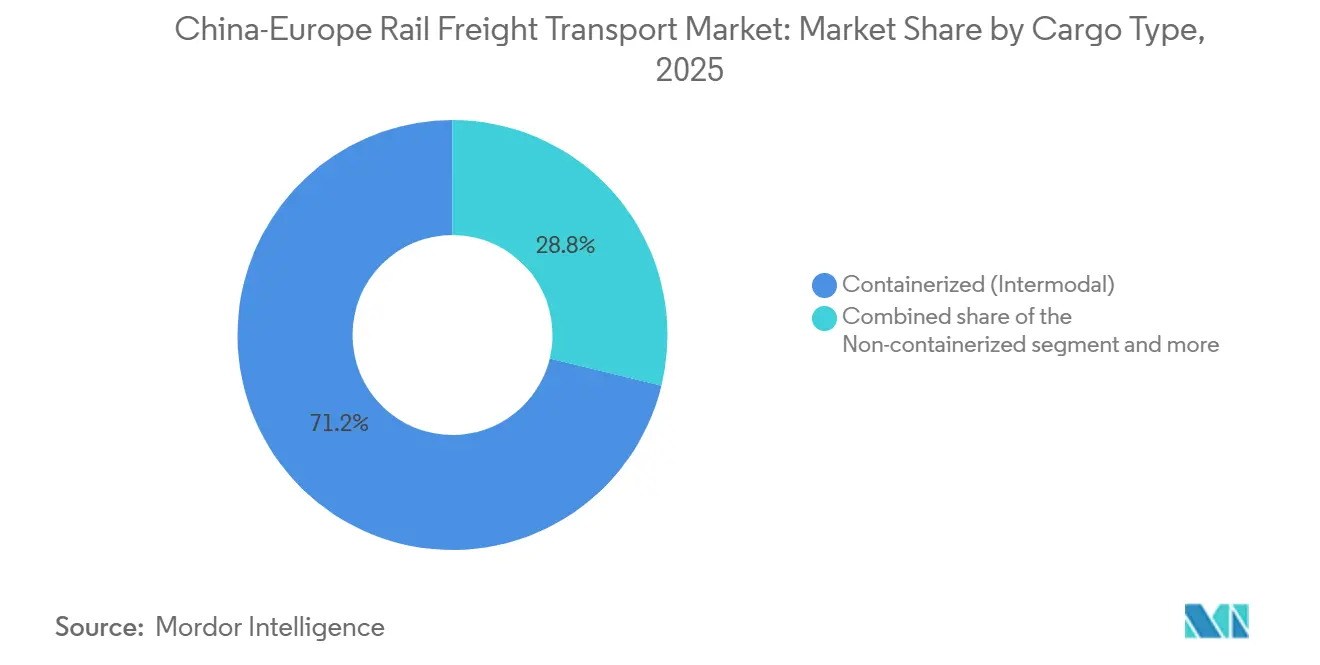

- Por tipo de carga, la carga intermodal en contenedores lideró con el 71,21% de la cuota del mercado de transporte de carga ferroviaria China-Europa en 2025, mientras que se prevé que la carga no contenedorizada avance a una CAGR del 14,23% hasta 2031.

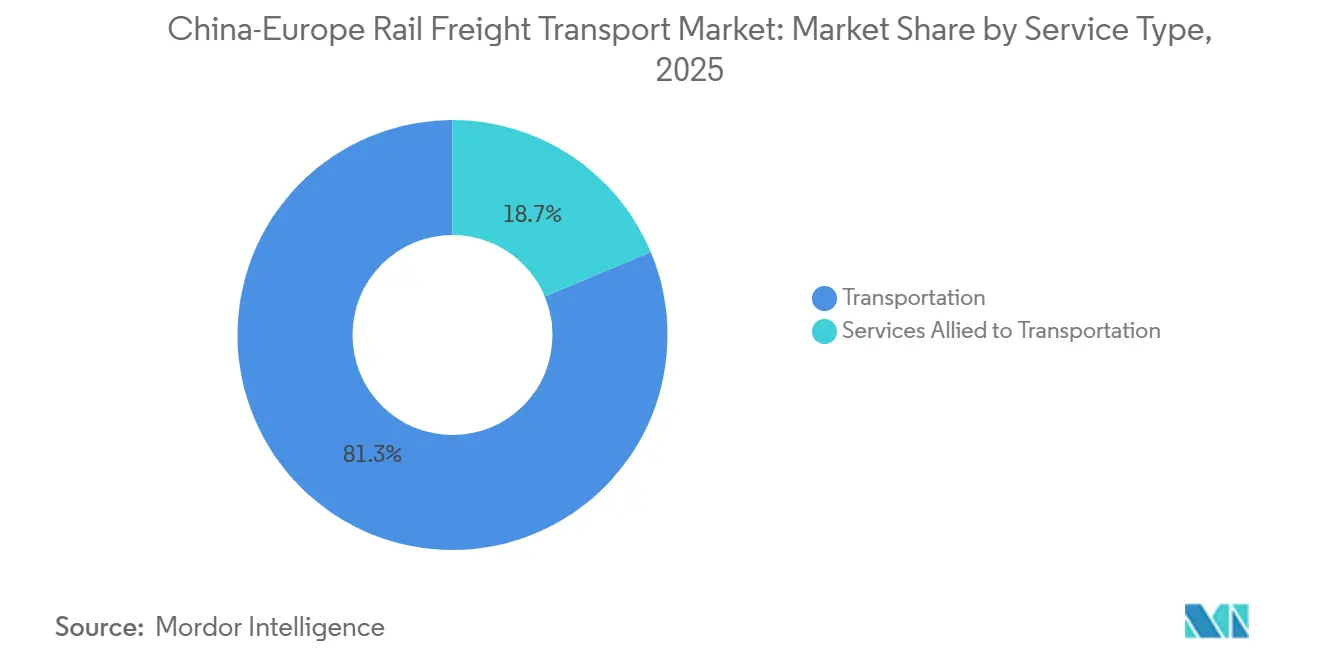

- Por tipo de servicio, el transporte representó el 81,3% del tamaño del mercado de transporte de carga ferroviaria China-Europa en 2025; sin embargo, se proyecta que los servicios auxiliares al transporte se expandan a una CAGR del 14,33% entre 2026 y 2031.

- Por destino europeo, Alemania capturó el 29,5% de la cuota del tamaño del mercado de transporte de carga ferroviaria China-Europa en 2025, mientras que �����貹ñ�� registrará el crecimiento más rápido con una CAGR del 14,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte de Carga Ferroviaria China-Europa

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~ %) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuota de Carga de Cero Emisiones UE-China (2030): Aceleración de la Adopción Ferroviaria | +3.1% | Estados miembros de la UE, con extensión a los centros de exportación costeros de China | Mediano plazo (2-4 años) |

| Finalización del Ramal Teherán–Van–Sofía que Desbloquea el Flujo por el Sur | +2.6% | Corredor Irán, Turquía, Bulgaria con efecto secundario en Europa Central | Corto plazo (≤ 2 años) |

| Programación de Red Optimizada por Inteligencia Artificial que Reduce la Variabilidad del Tránsito a Menos del 5% | +2.3% | Global, concentrado en corredores digitalmente avanzados | Mediano plazo (2-4 años) |

| Acceso Ferroviario Directo a la Base de Exportación del Valle Semiconductor de Xi'an | +1.9% | Regiones occidentales de China, centros europeos de fabricación de alta tecnología | Largo plazo (≥ 4 años) |

| Megahub Trimodal de Poznań 2026 que Duplica la Capacidad de Distribución en la UE | +1.7% | Polonia, con alcance de distribución en toda Europa Central y Oriental | Corto plazo (≤ 2 años) |

| Contratos Garantizados de Trenes Bloque para Graneles Agrícolas de COFCO (5 Mt por año) que Estabilizan las Cargas en Dirección Este | +1.4% | Regiones de importación agrícola de China, zonas europeas de exportación de cereales | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Cuota de Carga de Cero Emisiones UE-China (2030)

Los objetivos obligatorios de reducción de carbono aumentan el atractivo competitivo del ferrocarril al reducir las emisiones del ciclo de vida entre un 70 y un 80% por debajo de los parámetros de referencia marítimos, en consonancia con el compromiso de China de alcanzar el pico de emisiones en 2030 y la Directiva de Información Corporativa sobre Sostenibilidad de la UE. El ferrocarril pasa, en consecuencia, de desempeñar un papel de alternativa de coste a convertirse en un imperativo de cumplimiento normativo para las multinacionales que divulgan sus emisiones de Alcance 3. Los transitarios ya incorporan recargos por carbono en las comparaciones modales, empujando a los expedidores sensibles al tiempo pero orientados a la sostenibilidad hacia el ferrocarril a pesar de las tarifas más elevadas[1]"Transporte Ferroviario y Combustibles Alternativos para la Movilidad Sostenible en Europa", Comisión Europea, transport.ec.europa.eu.

Finalización del Ramal Teherán–Van–Sofía que Desbloquea el Flujo por el Sur

El nuevo enlace reduce el tránsito promedio a 14-16 días, evita la congestión del Corredor Norte y eleva la capacidad anual hacia los 3 millones de TEU para 2027. La digitalización aduanera y la inversión en estandarización de ancho de vía reducen los tiempos de permanencia en frontera, ofreciendo a los expedidores rutas alternativas que diluyen la exposición al riesgo geopolítico y equilibran la presión sobre las puertas de entrada europeas[2]"La Red Ferroviaria del País Continuó Batiendo Récords en 2024", Gobierno de China, english.www.gov.cn .

Programación de Red Optimizada por Inteligencia Artificial que Reduce la Variabilidad del Tránsito a Menos del 5%

La plataforma 95306 de China Railway aplica análisis predictivo sobre condiciones meteorológicas, congestión y mantenimiento de equipos para ajustar los planes de despacho, reduciendo la varianza a niveles que rivalizan con la previsibilidad del transporte aéreo de carga. La fiabilidad resultante permite una tarificación premium para ventanas de entrega garantizada, especialmente en electrónica automotriz donde los costes de mantenimiento de inventario superan los diferenciales de tarifas de flete.

Acceso Ferroviario Directo a la Base de Exportación del Valle Semiconductor de Xi'an

Las vías dedicadas, los contenedores con control de temperatura y los convoyes con seguridad GPS permiten a los exportadores de semiconductores obtener ahorros de flete del 40-50% frente al transporte aéreo, cumpliendo al mismo tiempo compromisos de entrega de 16-18 días. El ferrocarril, por tanto, conquista una cuota en el segmento de electrónica de alto valor que antes parecía irrevocablemente dominado por la aviación.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | Impacto (~ %) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Supresión de las subvenciones provinciales chinas al flete ferroviario | -2.1% | Centros de exportación provinciales de China, especialmente regiones manufactureras del interior | Corto plazo (≤ 2 años) |

| Recargos de seguros de seguridad derivados del desvío de rutas por el conflicto en Ucrania | -1.6% | Rutas a través de Rusia, Bielorrusia y corredores alternativos | Mediano plazo (2-4 años) |

| Escasez de locomotoras impulsada por la persistente crisis de suministro de semiconductores | -1.3% | Global, con impactos agudos en operadores europeos y chinos | Corto plazo (≤ 2 años) |

| Escalada de ciberataques en redes informáticas ferroviarias que interrumpen los servicios | -0.9% | Corredores digitalmente integrados con sistemas de control centralizados | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Supresión de las Subvenciones Provinciales Chinas al Flete Ferroviario

A medida que las subvenciones se eliminan gradualmente, los costes de destino aumentan entre un 8 y un 12%, poniendo de manifiesto las disparidades de precios reales entre el transporte marítimo y el ferroviario. Si bien el transporte ferroviario sigue siendo una opción viable para mercancías valoradas en más de 5.000 USD por tonelada, corre el riesgo de perder algunos volúmenes marginales frente a las alternativas marítimas. Este desplazamiento podría continuar hasta que las operaciones ferroviarias alcancen eficiencias que contrarresten los desafíos financieros[3]"Proyecto de Desarrollo del Centro Logístico de Polonia", Banco Europeo de Inversiones, eib.org.

Recargos de Seguros de Seguridad Derivados del Desvío de Rutas por el Conflicto en Ucrania

Los expedidores de materias primas, que ya afrontan márgenes ajustados, se enfrentan ahora a un desafío significativo, ya que las primas por riesgo de guerra se han disparado hasta absorber entre el 3 y el 5% del coste total del flete, una cifra cuatro veces superior a las normas establecidas antes del conflicto. Agravando esta presión, las limitaciones de capacidad del Corredor Central, junto con los marcos de seguros emergentes, incrementan la incertidumbre y desaceleran el ritmo de renovación de contratos[4]"Infraestructuras y Servicios de Información Críticos – Ferroviario", Agencia de la Unión Europea para la Ciberseguridad, enisa.europa.eu.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Carga: La Estandarización Intermodal Impulsa la Eficiencia

El segmento de contenedores controló el 71,21% de la cuota del mercado de transporte de carga ferroviaria China-Europa en 2025, ya que las normas ISO permiten transferencias automatizadas a lo largo del corredor de 11.000 km. Los grupos de contenedores coordinados mediante gemelos digitales elevan la utilización de chasis, mientras que el mantenimiento predictivo reduce los tiempos de inactividad. La carga no contenedorizada, aunque menor, tiene previsto superar el crecimiento general del corredor con una CAGR del 14,23%, impulsada por maquinaria, carga de proyecto y kits de montaje de automóviles que requieren bastidores de carga a medida.

El granel líquido sigue siendo un nicho, atendiendo a productos químicos y combustibles refinados que valoran el historial de seguridad de los cisternas sellados del ferrocarril. Los contenedores con control de temperatura penetran ahora en los segmentos farmacéutico y de productos perecederos, con su telemática IoT garantizando la integridad de la cadena de frío durante el tránsito de 16-18 días. A medida que los proveedores de equipamiento ferroviario introducen vagones ajustables de ancho de vía mayor y sistemas de intercambio de bogies más rápidos, los obstáculos para la manipulación de carga sobredimensionada se reducen, invitando a equipos industriales de mayor margen a migrar del mar al ferrocarril. El mercado de transporte de carga ferroviaria China-Europa evoluciona, por tanto, desde el dominio de los contenedores hacia una cartera equilibrada que maximiza la rotación de activos en perfiles de carga diversos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Los Servicios Auxiliares Capturan Oportunidades de Valor Añadido

El transporte principal aseguró el 81,3% de los ingresos de 2025; sin embargo, los servicios auxiliares están en camino de alcanzar una CAGR del 14,33% hasta 2031, más de un punto porcentual por encima de la media del corredor. La visibilidad de extremo a extremo, el despacho aduanero automatizado y la financiación de inventarios permiten a los proveedores capturar el gasto logístico que de otro modo se difuminaría entre múltiples proveedores.

El almacenamiento digitalmente integrado en Duisburg y Poznań acorta los ciclos de pedido a entrega, apoyando a los socios fabricantes de producción ajustada en los sectores automotriz y electrónico. Los enlaces API de la plataforma 95306 acortan los ciclos de facturación de semanas a días, mejorando el flujo de caja para las pymes. A medida que los clientes buscan experiencias de factura única, los operadores ferroviarios integran verticalmente la entrega de última milla, la logística inversa y los servicios de documentación comercial, mejorando la fidelización y elevando los ingresos medios por TEU. El mercado de transporte de carga ferroviaria China-Europa recompensa así a las empresas que transitan del transporte al servicio integral de orquestación de la cadena de suministro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El liderazgo de Alemania en 2025 derivó de la avanzada terminal intermodal de Duisburg, la presencia aduanera las 24 horas y los enlaces directos con más de 90 orígenes chinos. Sin embargo, la utilización de la capacidad superó rutinariamente el 90% durante las temporadas pico, exponiendo la red al riesgo de congestión. El hub de Poznań en Polonia alivia esa presión, duplicando la capacidad de distribución en Europa Central en 2026 y reduciendo el coste de servicio para los fabricantes agrupados a lo largo del corredor Báltico-Adriático.

El ascenso de �����貹ñ�� conecta el ferrocarril directamente con las plantas de ensamblaje automotriz ibéricas y los puertos mediterráneos, reduciendo los plazos de entrega para los envíos con destino al norte de África y el sur de Europa. Los Países Bajos canalizan volúmenes de bienes de consumo de alta densidad mediante transbordo ferroviario-marítimo en Róterdam, aprovechando una bien desarrollada capacidad de cadena de frío para productos farmacéuticos. Francia capitaliza los componentes aeroespaciales de alto valor que aprecian la menor huella de carbono del corredor, compensando los tiempos de tránsito más largos frente al transporte aéreo.

La ampliación de la financiación de transporte de la UE de más de 7.000 millones de EUR destinada a proyectos ferroviarios apoya la modernización en el sureste de Europa, incorporando mercados emergentes como Hungría y Eslovaquia al acceso directo al corredor. Las rutas alternativas a través del Corredor Central diversifican la exposición geopolítica, mientras que el despacho aduanero digital previo armoniza la documentación, reduciendo los retrasos en las fronteras exteriores de la UE. En conjunto, estos desarrollos dispersan los flujos, reducen el riesgo sistémico y mejoran la versatilidad del servicio para los propietarios de carga en toda Europa.

Panorama Competitivo

Los operadores establecidos se apoyan en la escala, los acuerdos transfronterizos y la tecnología. China Railway Group coordina 232 destinos europeos con programación unificada, mientras que CRRC suministra locomotoras multisistema que atraviesan diferentes voltajes sin paradas de cambio. DB Cargo Eurasia integra 18 países europeos en la red de DB, aprovechando su flota doméstica de vagones para la distribución de última milla.

La integración vertical se acelera: DSV absorbió los activos ferroviarios de DB Schenker, alineando las redes de origen asiático con la densidad de terminales europeas. Los proveedores logísticos agrupan el despacho aduanero, el almacenamiento y la financiación de la cadena de suministro, monetizando los datos generados por los vagones equipados con IoT. Las herramientas de programación de red basadas en inteligencia artificial diferencian aún más la fiabilidad del servicio, permitiendo una tarificación premium en ventanas garantizadas.

La retirada de subvenciones en China presiona a los operadores con escaso capital, impulsando la consolidación. Mientras tanto, la resiliencia en ciberseguridad emerge como un indicador de confianza; los transportistas que cumplen con los estándares de la Directiva SRI obtienen contratos de expedidores de electrónica y productos farmacéuticos preocupados por las filtraciones de datos. La concentración moderada del corredor favorece a los actores capaces de financiar adquisiciones de locomotoras a pesar de la escasez de semiconductores, mantener actualizaciones de ciberseguridad y asegurar contratos de carga bidireccional.

Líderes del Sector de Transporte de Carga Ferroviaria China-Europa

China Railway Corporation

DB Cargo (Deutsche Bahn AG)

UTLC ERA

Russian Railways (RZD)

Rail Cargo Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Noviembre de 2025: China State Railway y las ferroviarias asociadas presentaron medidas de ampliación de capacidad y simplificación aduanera para mejorar el equilibrio este-oeste.

- Noviembre de 2025: China State Railway Group anunció que la red abarca 232 ciudades europeas y 100 asiáticas, añadiendo siete rutas con horario completo que reducen los tiempos de tránsito un 30%.

- Octubre de 2025: DB Cargo Eurasia lanzó un servicio de ida y vuelta Shanghái–Hamburgo, ampliando el acceso a 18 países europeos.

- Enero de 2025: El Consejo de Estado de China confirmó 19.000 viajes en 2024 transportando 2 millones de TEU, comprometiéndose a una mayor colaboración en el marco de la Franja y la Ruta.

Alcance del Informe del Mercado de Transporte de Carga Ferroviaria China-Europa

| Contenedorizada (Intermodal) |

| No Contenedorizada |

| Granel Líquido |

| Transporte |

| Servicios Auxiliares al Transporte |

| Alemania |

| Polonia |

| Países Bajos |

| �����貹ñ�� |

| Francia |

| Reino Unido |

| Italia |

| Resto de Europa |

| Por Tipo de Carga (Valor) | Contenedorizada (Intermodal) |

| No Contenedorizada | |

| Granel Líquido | |

| Por Tipo de Servicio (Valor) | Transporte |

| Servicios Auxiliares al Transporte | |

| Por País de Destino Europeo (Valor) | Alemania |

| Polonia | |

| Países Bajos | |

| �����貹ñ�� | |

| Francia | |

| Reino Unido | |

| Italia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de transporte de carga ferroviaria China-Europa en 2031?

Se prevé que alcance los 35.300 millones de USD en 2031, expandiéndose desde los 18.340 millones de USD en 2026 a una CAGR del 13,99%.

¿Qué tipo de carga lidera los ingresos del corredor?

La carga intermodal en contenedores comandó el 71,21% de la cuota de mercado en 2025 gracias a las eficiencias de manipulación estandarizada.

¿Por qué �����貹ñ�� es el destino europeo de más rápido crecimiento?

Las exportaciones automotrices, los vínculos con los puertos mediterráneos y el acceso al mercado del norte de África impulsan la CAGR del 14,7% de �����貹ñ�� hasta 2031.

¿Cómo mejoran las herramientas de inteligencia artificial la fiabilidad del corredor?

La programación predictiva en la plataforma 95306 de China Railway ha reducido la varianza en los tiempos de tránsito por debajo del 5%, permitiendo ventanas de entrega garantizada.

¿Qué restricción tiene el mayor impacto en los costes a corto plazo?

La supresión gradual de las subvenciones provinciales chinas está elevando las tarifas de flete entre un 8 y un 12% y podría reducir el volumen entre un 15 y un 20% hasta que las eficiencias compensen los costes.

Última actualización de la página el: