Tamaño y cuota del mercado de transporte europeo de larga distancia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

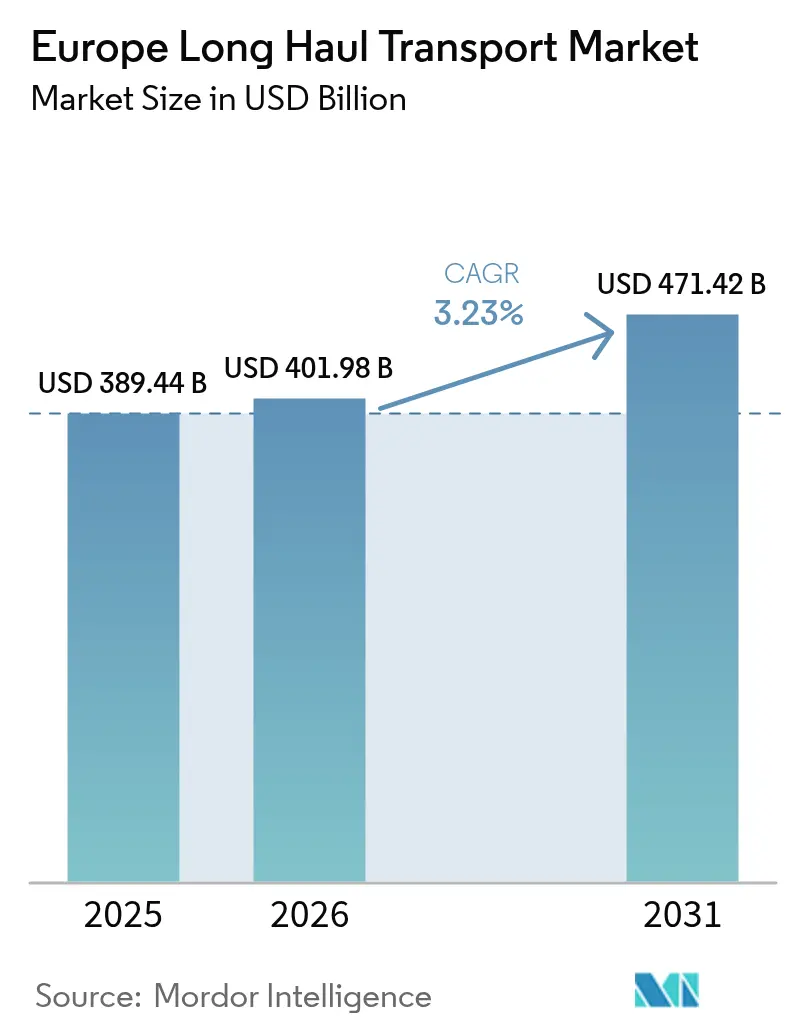

| Tamaño del mercado en el año base (2025) | 389.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 401.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 471.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.23% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de transporte europeo de larga distancia por ���ϲ�����

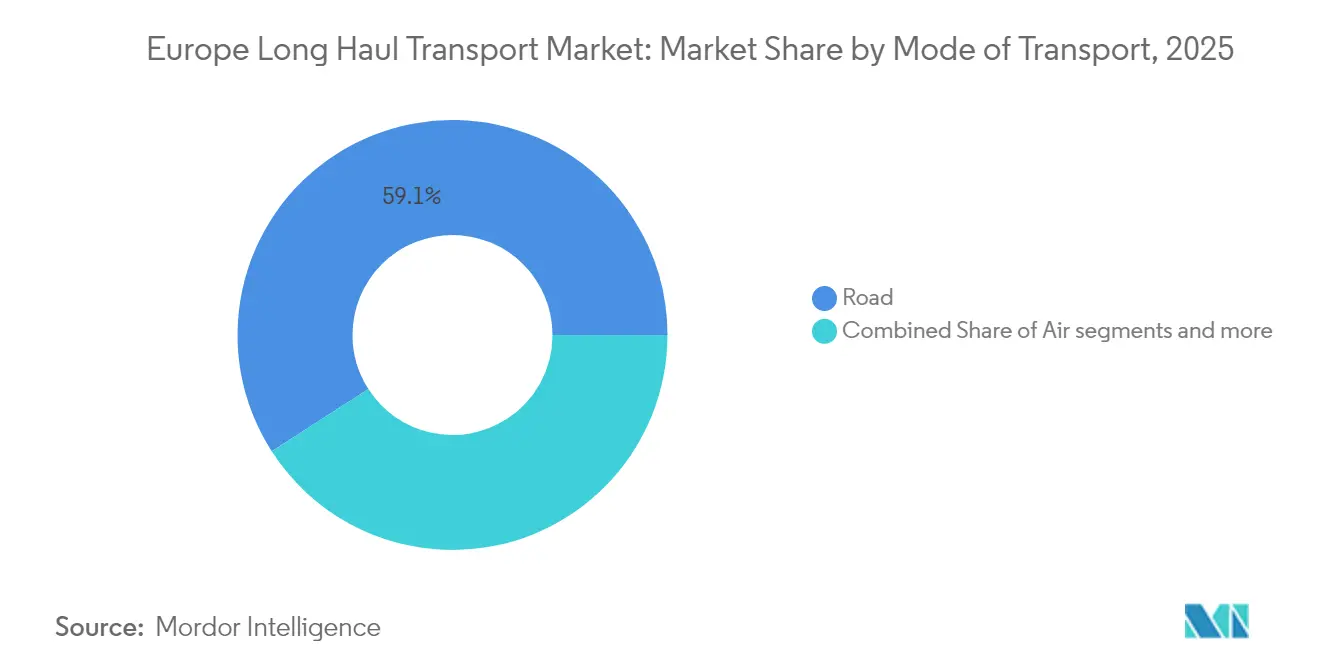

El tamaño del mercado de transporte europeo de larga distancia fue valorado en USD 389,44 mil millones en 2025 y se estima que crecerá desde USD 401,98 mil millones en 2026 hasta alcanzar USD 471,42 mil millones en 2031, a una CAGR del 3,23% durante el período de previsión (2026-2031). Esta trayectoria de crecimiento se sustenta en las arraigadas necesidades de carga del sector manufacturero, el rápido auge del comercio electrónico y un activo proceso de fusiones y adquisiciones que concentra el volumen en un conjunto cada vez más reducido de proveedores multimodales. Al mismo tiempo, los plazos de descarbonización y las brechas de infraestructura imponen tensiones de capital y operativas que presionan los márgenes en direcciones opuestas. El transporte por carretera conservó una cuota del 59,60% del mercado de transporte europeo de larga distancia en 2024, dado que la producción justo a tiempo y el reabastecimiento minorista de alta frecuencia siguen requiriendo flexibilidad puerta a puerta. El transporte aéreo de mercancías emerge como el modo más rápido con una CAGR prevista del 4,80% hasta 2030, consecuencia directa de los flujos transfronterizos de paquetes y los envíos farmacéuticos de alto valor que deben moverse dentro de estrictas tolerancias térmicas.

Conclusiones clave del informe

- Por modo de transporte, la carretera acaparó el 59,10% de la cuota del mercado de transporte europeo de larga distancia en 2025 y continúa expandiéndose, aunque se prevé que el transporte aéreo de mercancías registre la CAGR más alta, del 4,75%, hasta 2031.

- Por sector de usuario final, la manufactura representó el 32,55% del tamaño del mercado de transporte europeo de larga distancia en 2025, mientras que el comercio mayorista y minorista avanza a una CAGR del 3,72% hasta 2031.

- Por geografía, Alemania captó el 23,40% de los ingresos en 2025; Polonia registra la CAGR más sólida, del 3,83%, hasta 2031, a medida que la relocalización de proximidad se acelera.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de transporte europeo de larga distancia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Objetivos de desplazamiento modal del Pacto Verde Europeo y Objetivo 55 | 0.9% | Toda la UE, con mayor incidencia en Alemania, Países Bajos y Francia | Medio plazo (2-4 años) |

| Expansión de los megaproyectos de la Red Transeuropea de Transporte (Rail Baltica, enlace fijo de Fehmarn, etc.) | 0.6% | Estados bálticos, Alemania, Dinamarca, Polonia | Largo plazo (≥4 años) |

| Explosivo auge del comercio electrónico que impulsa la demanda de paquetería y rutas de carga aérea | 1.1% | Global, concentrado en Reino Unido, Alemania, Francia y Países Bajos | Corto plazo (≤2 años) |

| Consolidación e integración de operadores de cuarta parte logística en todos los modos | 0.5% | Toda la UE, liderada por Alemania, Países Bajos y Bélgica | Medio plazo (2-4 años) |

| Despliegue de combustibles sin carbono e infraestructura de conexión a tierra en puerto | 0.4% | Principales puertos: Róterdam, Hamburgo, Amberes, Barcelona | Largo plazo (≥4 años) |

| Estrategias de resiliencia pospandemia y relocalización de proximidad | 0.7% | Polonia, República Checa, Hungría, con efecto de desbordamiento hacia Alemania | Medio plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Objetivos de desplazamiento modal del Pacto Verde Europeo y Objetivo 55

El paquete Objetivo 55 establece recortes de CO₂ legalmente vinculantes que presionan a los cargadores para redirigir el volumen de larga distancia de la carretera hacia el ferrocarril o las vías navegables interiores; sin embargo, los cuellos de botella en las terminales y las limitaciones del último kilómetro siguen inclinando la demanda cotidiana hacia los camiones. Las menores emisiones del ferrocarril, un 80% por tonelada-kilómetro, le otorgan una clara ventaja medioambiental, pero la capacidad en los corredores principales supera el 85%, dejando escaso margen ante incrementos de demanda. El mecanismo de ajuste en frontera por carbono amplía la presión al incluir las emisiones logísticas en las auditorías de cumplimiento de importaciones, de modo que los equipos de compras evalúan ahora los datos de carbono del transporte con el mismo rigor que antes reservaban al coste. Certificaciones como la ISO 14083 se han convertido en requisito previo de facto en los concursos, lo que obliga a los transportistas más pequeños a adquirir herramientas de telemática e informes de datos que habían postergado durante largo tiempo. En consecuencia, los proyectos de renovación de flotas y visibilidad digital avanzan más rápido de lo previsto, aunque los desplazamientos modales se rezaguen respecto a las intenciones políticas.

Expansión de los megaproyectos de la Red Transeuropea de Transporte

Los 870 km de vía de ancho estándar de Rail Baltica, respaldados por EUR 1.400 millones en cofinanciación de la UE, prometen una ruta sin interrupciones entre Tallin y Varsovia; sin embargo, los retrasos en los permisos postergan la puesta en servicio más allá de 2030. El túnel ferroviario del enlace fijo de Fehmarn reducirá el tránsito Copenhague-Hamburgo a menos de tres horas cuando entre en operación en 2029, desbloqueando flujos de mercancías que hoy sortean los cuellos de botella de los transbordadores[1]Femern A/S, "Proyecto del enlace fijo del estrecho de Fehmarn," femern.com . Las mejoras paralelas en la red ferroviaria alemana reciben EUR 2.500 millones de financiación anual, pero los litigios localizados sobre adquisición de terrenos ralentizan las obras sobre el terreno. Cada retraso frena la cuota ferroviaria del crecimiento del mercado de transporte europeo de larga distancia, dejando a los transportistas por carretera absorber el volumen a pesar de los objetivos de carbono. Las inversiones secundarias en terminales intermodales y electrificación dependen de la finalización de las líneas principales, lo que amplifica el efecto en cadena de cada hito incumplido. A largo plazo, estos enlaces siguen reconfigurando la geometría continental del transporte de mercancías al integrar una columna vertebral de alta velocidad y bajas emisiones en la red.

Explosivo auge del comercio electrónico

El tonelaje de carga aérea en Fráncfort, Leipzig y París creció un 8%, impulsado por paquetes pequeños y envíos farmacéuticos con control de temperatura que requieren ventanas de entrega inferiores a 48 horas. Los paquetes transfronterizos aumentaron un 15% a medida que las plataformas de comercio en línea integran los inventarios de la UE, aunque la digitalización aduanera sigue rezagada en las fronteras no Schengen, prolongando los plazos de entrega en las rutas del sureste. Para mantenerse competitivos, los integradores están modernizando los cargueros con controles de temperatura basados en el Internet de las cosas y enrutamiento con inteligencia artificial que predice la congestión hasta el nivel de barrio.

Consolidación e integración de operadores de cuarta parte logística

La adquisición de DB Schenker por parte de DSV por USD 14.300 millones crea un titán del transporte de mercancías que supera los USD 39.000 millones en ingresos, generando poder de compra frente a navieras y aerolíneas que los transitarios de nivel medio no pueden igualar. La escala también permite la agrupación de contratos de extremo a extremo en los modos aéreo, marítimo, ferroviario y por carretera, lo que simplifica la contratación para los grandes cargadores y desplaza la cuota hacia los proveedores integrados. Las plataformas digitales de transporte de mercancías, como sennder, respaldadas con EUR 160 millones de capital reciente, utilizan algoritmos para reducir los recorridos en vacío y los márgenes de intermediación, lo que obliga a los operadores logísticos de tercera parte tradicionales a invertir en tecnología propia o ceder cargas spot. Los sectores de automoción y comercio minorista lideran el cambio hacia modelos de cuarta parte logística, donde un único coordinador gestiona múltiples transportistas en tiempo real. Esta tendencia eleva indirectamente los requisitos de gobernanza de datos y ciberseguridad en los contratos, creando una nueva barrera de entrada para los actores más pequeños.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cuellos de botella de capacidad en líneas ferroviarias, puertos y terminales intermodales | -0.70% | Alemania, Países Bajos, Bélgica, Italia | Corto plazo (≤2 años) |

| Riesgo de desplazamiento modal inverso por la Directiva de vehículos pesados | -0.30% | Alemania, Francia, Polonia, �����貹ñ�� | Medio plazo (2-4 años) |

| Escasez de conductores y personal cualificado en carretera, ferrocarril y transporte marítimo | -0.60% | Toda la UE, especialmente aguda en Alemania, Reino Unido y Francia | Medio plazo (2-4 años) |

| Volatilidad del precio de la energía y del combustible para buques | -0.40% | Global, con impacto en el transporte marítimo y aéreo | Corto plazo (≤2 años) |

| Fuente: ���ϲ����� | |||

Cuellos de botella de capacidad en líneas ferroviarias, puertos y terminales intermodales

La utilización del transporte ferroviario de mercancías en los corredores Rin-Alpes y Mar del Norte-Mediterráneo superó el 85% en 2024, dejando un margen mínimo para trenes adicionales y aumentando la falta de fiabilidad en los horarios. Las terminales de Róterdam, Amberes y Hamburgo operaron cerca de la saturación durante las semanas de mayor actividad, extendiendo los tiempos de permanencia de contenedores más allá de las 48 horas y erosionando la ventaja teórica de velocidad puerta a puerta del ferrocarril. Los proyectos de automatización de terminales están en marcha, pero la adquisición de terrenos y los permisos suelen abarcar de tres a cinco años, por lo que no se espera un alivio significativo antes de 2027. La tracción diésel sigue cubriendo el 46% de la red ferroviaria europea, lo que limita el beneficio en términos de emisiones del desplazamiento modal y expone a los operadores a la volatilidad del precio del combustible. Estos cuellos de botella limitan colectivamente la cuota ferroviaria del mercado de transporte europeo de larga distancia hasta que entre en servicio nueva capacidad.

Escasez de conductores y personal cualificado

El transporte de mercancías por carretera carecía de 400.000 conductores en 2024, equivalente a aproximadamente el 7% de su plantilla, debido al envejecimiento demográfico y al escaso atractivo de los empleos de larga distancia entre los trabajadores más jóvenes. Las restricciones de cabotaje agravan el problema al limitar el número de trayectos nacionales que puede realizar un camión extranjero, fragmentando la capacidad durante los picos estacionales. Los operadores ferroviarios también enfrentan ciclos de formación de dos años para maquinistas, un desfase que ralentiza la incorporación de nuevos servicios a pesar de disponer de vagones. El transporte marítimo de corta distancia informa de escasez de oficiales que provocó incrementos salariales del 10% al 15% en 2024, costes que en última instancia se trasladan a las tarifas de flete. Las persistentes brechas de talento tensan, por tanto, la capacidad spot e inflan los presupuestos logísticos de los cargadores en general.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modo de transporte: la dominancia de la carretera ante el ascenso del transporte aéreo

El transporte por carretera mantuvo una cuota del 59,10% del mercado de transporte europeo de larga distancia en 2025, dado que la densa red de autopistas del continente sustenta las entregas urgentes; sin embargo, el escalada de los costes del diésel y la escasez de conductores comprimen los márgenes de los operadores. El transporte aéreo de mercancías presenta la perspectiva de crecimiento más rápida, con una CAGR del 4,75% hasta 2031, impulsada por el volumen de paquetería del comercio electrónico y los productos farmacéuticos de cadena de frío conformes con las normas de Buenas Prácticas de Distribución que exigen tarifas premium. Las menores emisiones del ferrocarril por tonelada-kilómetro se alinean con la política Objetivo 55, pero los cuellos de botella de capacidad y los transbordos de primera y última milla moderan sus ganancias de cuota inmediatas. Las vías navegables interiores, que mueven 300 millones de toneladas de tráfico por el Rin anualmente, enfrentan perturbaciones por niveles bajos de agua vinculadas al clima que desplazan la carga hacia el ferrocarril y la carretera, poniendo de relieve el imperativo de resiliencia climática.

Las plataformas digitales de transporte de mercancías redujeron los recorridos en vacío en los principales corredores de carretera del 25% a menos del 18%, mejorando la competitividad de las pequeñas flotas y reduciendo la intensidad de emisiones. Los operadores intermodales ferroviarios despliegan sensores de Internet de las cosas que rastrean la ubicación y los impactos para imitar la transparencia propia del transporte por carretera, cerrando una histórica brecha de información. Mientras tanto, fondos de la UE por valor de EUR 500 millones tienen como objetivo la modernización de esclusas en tramos del Rin y el Danubio, un paso destinado a salvaguardar la competitividad de las vías navegables frente al riesgo de sequía. Se prevé que el tamaño del mercado de transporte europeo de larga distancia correspondiente al transporte aéreo de mercancías crezca de forma sostenida a medida que aumenta la densidad de paquetes, lo que subraya la diversificación modal en las estrategias de envío corporativas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por sector de usuario final: la manufactura lidera, el comercio minorista acelera

La manufactura retuvo el 32,55% del tamaño del mercado de transporte europeo de larga distancia en 2025, impulsada por las cadenas de suministro de automoción y maquinaria que operan con inventarios ajustados y dependen de flujos de entrada sincronizados. El comercio mayorista y minorista crecerá a una CAGR del 3,72% hasta 2031, a medida que los modelos omnicanal multiplican los nodos de cumplimiento de pedidos e incrementan la demanda de servicios de cross-docking y paquetería. La agricultura, la pesca y la silvicultura mantienen una demanda estable de transporte refrigerado, con flotas de camiones frigoríficos que se expandieron un 8% en 2024 para mover productos mediterráneos hacia el norte. Los segmentos de petróleo, gas y actividades extractivas se enfrentan a vientos en contra de la descarbonización, pero siguen requiriendo capacidad de transporte pesado y equipos cisterna especializados para combustibles fósiles y movimientos de minerales a granel.

El transporte de carga para la construcción evoluciona con los ciclos de obras públicas; los fondos de recuperación de la UE impulsaron un repunte en 2024 que llevó los volúmenes de cemento y acero de vuelta a los niveles prepandemia. El segmento «Otros», que engloba farmacia, química y electrónica, exige estrictos protocolos de cadena de custodia; los transportistas con certificación de Buenas Prácticas de Distribución obtienen precios premium gracias a procesos validados de cadena de frío. La fragmentación del comercio minorista en la microdistribución aumenta la frecuencia de los envíos, pero reduce el tamaño medio de las consignaciones, elevando la cuota de los modos urgentes y monetizando la logística de último kilómetro —factores clave en la rentabilidad del sector del transporte europeo de larga distancia—. La relocalización de proximidad inclina el transporte de carga manufacturera hacia el este, pero también intensifica la cadencia de los envíos, en beneficio de los especialistas en carga fraccionada posicionados en los corredores de Europa central.

Análisis geográfico

Alemania acaparó el 23,40% del mercado de transporte europeo de larga distancia en 2025, aprovechando sus corredores de exportación de automoción y sus centros multimodales en Duisburg y Hamburgo; sin embargo, la congestión ferroviaria en el eje Rin-Alpes y una escasez de conductores del 7% frenan el potencial de crecimiento. Polonia es el mercado de mayor dinamismo, con una CAGR prevista del 3,83% hasta 2031, impulsada por EUR 8.000 millones en inversión extranjera directa de relocalización de proximidad y un pipeline de 4 millones de m² de nueva superficie logística que se concentra a lo largo de las autopistas este-oeste. El transporte de mercancías del Reino Unido tras el Brexit se estabiliza ahora; sin embargo, los nuevos sistemas de entrada en frontera previstos para finales de 2025 añadirán tiempo y coste de cumplimiento en las rutas del Canal de la Mancha, lo que llevará a algunos cargadores a redirigir sus envíos a través de los puertos del Benelux.

Francia aprovecha su doble acceso marítimo, tanto al Atlántico como al Mediterráneo, con el canal Sena-Norte Europa que conectará París con las vías navegables del norte en 2030, una medida destinada a recalibrar la competitividad del transporte fluvial en los intercambios norte-sur. �����貹ñ�� posiciona el Puerto de Barcelona como puerta de entrada meridional; EUR 400 millones en automatización reducen los tiempos de estancia de los buques y anclan enlaces catalíticos ferroviarios y de barcaza hacia el interior. Italia se enfrenta a la congestión del tráfico por carretera en los Alpes; el Túnel de Base del Brennero, previsto para 2032, desplazará una porción significativa de los flujos norte-sur al ferrocarril, reduciendo los tiempos de tránsito entre Verona y Múnich.

Los Países Bajos, a través de los 440 millones de toneladas de tráfico de Róterdam, siguen siendo un pivote continental, integrando el transporte de alta mar, las barcazas y el ferrocarril en una densa red de hinterland. Los países nórdicos invierten en corredores para camiones eléctricos, mientras que los miembros balcánicos mejoran las carreteras con fondos de cohesión, incrementando colectivamente la capacidad del segmento «Resto de Europa». El plan alemán de digitalización ferroviaria de EUR 2.500 millones tiene como objetivo aumentar la capacidad de mercancías un 20% para 2030, pero los retrasos en los permisos amenazan con postergar el calendario más allá de 2028. Los alquileres de almacenes en Polonia aumentan a medida que el comercio electrónico y los proveedores del sector automotriz compiten por una mano de obra escasa, incrementando los presupuestos logísticos e impulsando el gasto en automatización. Por último, las zonas francas del Reino Unido, anunciadas en 2024, atraen un interés moderado a medida que los operadores ponderan los incentivos aduaneros frente a la complejidad del doble régimen.

Panorama competitivo

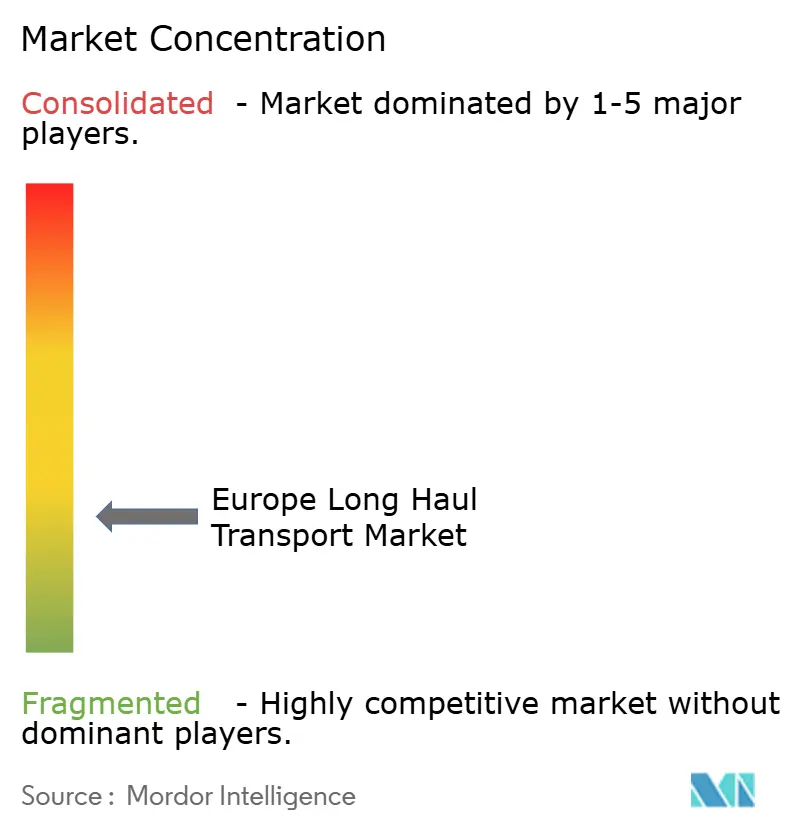

El mercado de transporte europeo de larga distancia sigue siendo fragmentado. La fusión pendiente de DSV con DB Schenker catapultará la entidad resultante a una liga de ingresos comparable a la de DHL y Kuehne+Nagel, creando más de 150.000 empleados y una capacidad de negociación sin igual en los contratos modales. Las ventajas de escala se extienden ahora más allá de los descuentos por volumen al gasto tecnológico; los actores con presupuestos multimillonarios amortizan plataformas de visibilidad y equipos de ciencia de datos en miles de rutas, una barrera que los transitarios ligeros en activos combaten mediante asociaciones o desinversiones.

Los especialistas defienden su posición con experiencia en mercancías peligrosas, cadena de frío farmacéutica o microdistribución urbana, donde el cumplimiento normativo y la especificidad de los activos desincentivan a los operadores generalistas. Los competidores digitales como sennder y Transporeon comprimen los márgenes de intermediación hasta un 20% en algunas rutas mediante la asignación algorítmica, lo que empuja a los operadores establecidos a invertir o adquirir para mantenerse relevantes. La diferenciación en sostenibilidad cobra mayor importancia; los operadores firman contratos de compra de energía renovable, despliegan camiones eléctricos de batería y realizan proyectos piloto con vehículos de hidrógeno para responder a las tarjetas de puntuación de descarbonización de los cargadores incorporadas en las solicitudes de cotización de 2025.

Rail Cargo Group ha registrado patentes para el acoplamiento automatizado que reduce los tiempos de permanencia en playa, ilustrando el papel de la tecnología en el desbloqueo de capacidad sin necesidad de nueva infraestructura de vías. Los proyectos piloto de camiones autónomos operan en pelotón en las autobahnen alemanas, aunque la comercialización aguarda la armonización de las normas de responsabilidad, que siguen fragmentadas entre los Estados miembros. Las fusiones y adquisiciones por parte de fondos de capital privado prosperan en subsegmentos fragmentados, agrupando transportistas regionales para ganar densidad y negociar descuentos en combustible o peajes —un modelo activo en el Benelux y el Reino Unido—.

Líderes del sector del transporte europeo de larga distancia

Girteka Logistics

DHL Group

DSV A/S

Dachser

Kuehne + Nagel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Agosto de 2024: Kuehne+Nagel obtuvo un mandato de logística de entrada durante 5 años en 12 plantas de automoción europeas.

- Julio de 2024: CMA CGM comprometió EUR 300 millones para ampliar la capacidad de manipulación de contenedores en Marsella en 500.000 TEU.

- Junio de 2024: Girteka amplió su flota en 1.200 camiones y abrió un centro de mantenimiento en Polonia.

- Abril de 2024: DFDS inició un servicio de ferry de mercancías entre Immingham y Gotemburgo, añadiendo 6.000 metros de carril semanales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo del transporte de mercancías por carretera de larga distancia como los ingresos generados cuando las cabezas tractoras de gran tonelaje transportan carga completa o carga inferior a la de camión a distancias que suelen superar los 300 km a través o dentro de las fronteras de la UE, la AELC y el Reino Unido, utilizando camiones articulados que circulan por carreteras públicas. Nuestra óptica mantiene la unidad de análisis en el nivel de servicio, no en las ventas de vehículos ni en las flotas cautivas internas.

Exclusión del ámbito de aplicación: Los servicios de autocares de pasajeros y los tramos unificados por ferrocarril, mar o aire que no impliquen un recorrido por carretera superior a 300 km quedan fuera de la línea de base.

������Գٲ�����ó��

- Por modo de transporte

- Carretera

- Ferrocarril

- Mar y vías navegables interiores

- Transporte aéreo

- Por sector de usuario final

- Agricultura, pesca y silvicultura

- ��DzԲ��ٰ��ܳ�����ó��

- Manufactura

- Petróleo y gas, minería y canteras

- Comercio mayorista y minorista

- Otros

- Por país

- Alemania

- Reino Unido

- �����貹ñ��

- Italia

- Países Bajos

- Francia

- Polonia

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a transportistas por carretera europeos, planificadores de rutas 3PL, grandes exportadores y sindicatos de conductores de Alemania, Polonia, �����貹ñ�� y el Benelux para validar la evolución de las tarifas, los ratios de carga muerta y los próximos costes normativos. Unas breves encuestas por Internet a transportistas de los sectores minorista y automovilístico proporcionaron hipótesis sobre los factores de carga a nivel de corredor que los datos documentales no podían revelar.

Investigación documental

Empezamos por recopilar conjuntos de datos públicos como las tablas de toneladas-kilómetro de Eurostat, el barómetro de escasez de conductores de IRU y los índices mensuales de tarifas de carga de Upply-Ti, que en conjunto proporcionan huellas dactilares de volumen, capacidad y precios. Los libros blancos de las asociaciones profesionales CLECAT y UIC, los registros de flujos aduaneros de UN Comtrade y los portales de estadísticas nacionales (Destatis, INE, ISTAT) completan la combinación de tráfico y mercancías. Las tiendas de pago a disposición de los analistas de Mordor, incluidas D&B Hoovers para los ingresos de los transportistas y Dow Jones Factiva para el flujo de operaciones, nos ayudaron a comparar los rendimientos de los operadores. Las fuentes señaladas son ilustrativas; muchas otras referencias públicas y comerciales alimentaron nuestro archivo de pruebas.

Dimensionamiento y previsión del mercado

Hemos anclado el modelo descendente en las toneladas-kilómetro de larga distancia de Eurostat, multiplicadas por los ingresos medios por tkm específicos de cada corredor, obtenidos a partir de referencias contractuales y al contado, y luego hemos conciliado los totales con las bases de datos de licitaciones y las finanzas de los transportistas muestreados para detectar los valores atípicos. Variables clave como la producción industrial, el volumen de paquetes de comercio electrónico, los precios del gasóleo y del HVO, la inflación salarial de los conductores y los nuevos recargos de peaje alimentan una regresión multivariable que impulsa la previsión para 2025-2030. Las pruebas ascendentes (recuento de flotas seleccionadas × kilómetros medios × rendimiento) actuaron como controles de sentido, y las lagunas en los países más pequeños se cubrieron con ratios de penetración calibrados.

Ciclo de validación y actualización de datos

Los modelos se someten a una revisión inter pares en dos fases; las variaciones superiores al ±5 % con respecto a las series históricas obligan a repetirlos, y cualquier perturbación a mediados de año (impuesto sobre el combustible, puesta en marcha de la ETS-2) da lugar a una rápida actualización. Los informes se reconstruyen anualmente; antes de su publicación, un analista vuelve a extraer las últimas impresiones macroeconómicas y de tipos para que los clientes reciban una visión actualizada.

Por qué la línea de base del transporte de larga distancia en Europa de Mordor manda en fiabilidad

Las cifras publicadas a menudo difieren porque las empresas amplían el alcance, congelan los tipos de cambio o actualizan encuestas anteriores. Nuestro disciplinado filtro de pasillo, los datos de divisas en tiempo real y la actualización anual mantienen el año base nítido, mientras que las auditorías ascendentes selectivas detienen el exceso de agregación.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 389,44 B (2025) | Inteligencia de Mordor | - |

| 474.200 MILLONES DE DÓLARES (2024) | Consultoría global A | Combina tramos de corta distancia y de primera/última milla; mantiene fijo el EUR/USD de 2023; cadencia de actualización bienal |

| 235.400 MILLONES DE DÓLARES (2023) | Análisis de la industria B | Utiliza sólo una muestra más reducida de declaraciones de transportistas; excluye las rutas comerciales cruzadas; año de referencia más antiguo. |

En conjunto, la comparación muestra que cuando el alcance se reduce a verdaderos recorridos por carretera y las variables se actualizan anualmente, el punto medio equilibrado de Mordor ofrece a los responsables de la toma de decisiones un punto de partida fiable y fácil de reproducir.

Preguntas clave respondidas en el informe

¿Cuál es el valor del mercado de transporte europeo de larga distancia en 2026?

El mercado de transporte europeo de larga distancia se sitúa en USD 401,98 mil millones en 2026.

¿Qué modo de transporte tiene previsto crecer más rápido hasta 2031?

Se proyecta que el transporte aéreo de mercancías se expanda a una CAGR del 4,75%, impulsado por el comercio electrónico transfronterizo y la demanda de cadena de frío farmacéutica.

¿Qué dimensión tiene la cuota alemana en el transporte de larga distancia continental?

Alemania ostentó el 23,40% del mercado en 2025, respaldado por los corredores de exportación de automoción y maquinaria.

¿Qué CAGR se espera para el sector de larga distancia de Polonia?

Se prevé que Polonia registre una CAGR del 3,83% entre 2026 y 2031, a medida que la relocalización de proximidad atrae nueva manufactura.

¿Qué segmento de usuario final está ganando cuota más rápidamente?

El comercio mayorista y minorista lidera el crecimiento de los segmentos con una CAGR del 3,72%, a medida que el cumplimiento de pedidos omnicanal multiplica la frecuencia de los envíos.

¿Cómo impacta la consolidación en el poder de fijación de precios del transporte de mercancías?

La escala derivada de operaciones como DSV-DB Schenker otorga a los grandes operadores de cuarta parte logística capacidad de negociación con los transportistas, comprimiendo los márgenes de intermediación y empujando a las empresas más pequeñas hacia asociaciones tecnológicas.

Última actualización de la página el: