Tamaño y Cuota del Mercado de Servicios Postales de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 181.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 184.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 201.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.79% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Postales de Europa por ���ϲ�����

El tamaño del Mercado de Servicios Postales de Europa se estima en 184,59 mil millones de USD en 2026, creciendo desde el valor de 2025 de 181,34 mil millones de USD, con proyecciones para 2031 que muestran 201,76 mil millones de USD, creciendo a una CAGR del 1,79 % durante el período 2026-2031.

El fundamento de esta expansión es el cambio decisivo hacia los paquetes, cuyos ingresos continúan compensando la gradual caída del correo tradicional. Los servicios postales exprés, respaldados por la creciente demanda de entrega en el mismo día y al día siguiente, están en camino de registrar el avance más sólido con una CAGR del 7,1 %, muy por encima del mercado en su conjunto. Alemania mantiene su posición de liderazgo con una cuota del 24 % gracias a su densa infraestructura logística, mientras que �����貹ñ�� destaca como el mercado nacional de más rápido crecimiento, con una expansión anual del 6,1 % impulsada por el fortalecimiento de las alianzas con el comercio electrónico. Los operadores responden a la mayor competencia y a la sustitución digital acelerando la automatización, ampliando sus carteras de servicios y adaptándose a nuevos marcos regulatorios, como la revisada Ley Postal de Alemania, que busca equilibrar el servicio universal con la sostenibilidad financiera.

Conclusiones Clave del Informe

- Por tipo de servicio, el Servicio Postal Estándar representó el 52,35 % de la cuota del Mercado de Servicios Postales de Europa en 2025, mientras que el Servicio Postal Exprés tiene previsto crecer a una CAGR del 6,96 % hasta 2031.

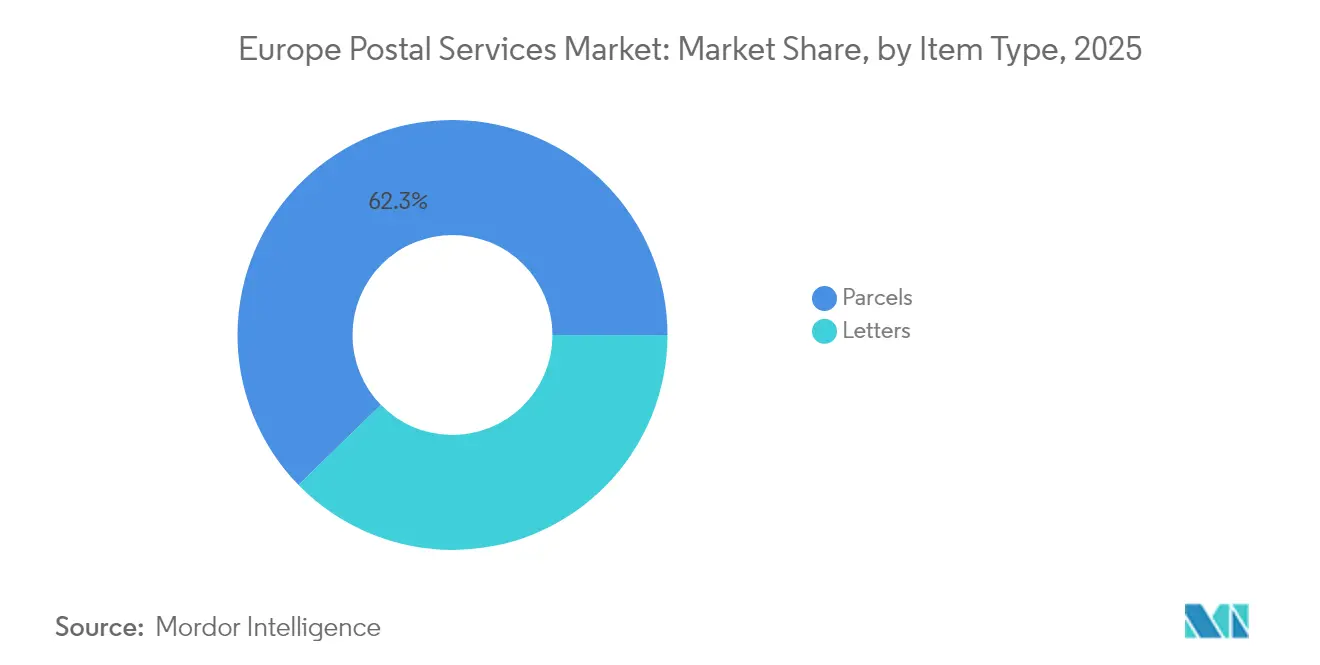

- Por tipo de artículo, los Paquetes concentraron el 62,30 % de la cuota del Mercado de Servicios Postales de Europa en 2025 y se espera que se expandan a una CAGR del 6,18 % hasta 2031.

- Por destino, los envíos Nacionales representaron el 76,45 % de la cuota del Mercado de Servicios Postales de Europa en 2025, mientras que los envíos Internacionales registrarán una CAGR del 6,07 % durante el período 2026-2031.

- Por geografía, Alemania lideró con una cuota del 23,70 % del Mercado de Servicios Postales de Europa en 2025, mientras que �����貹ñ�� proyecta el crecimiento más rápido con una CAGR del 5,97 % hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios Postales de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Comercio Electrónico | +1.8% | Alemania, Reino Unido, Francia, �����貹ñ�� | Corto plazo (≤ 2 años) |

| Regulaciones de Carbono de la UE | +0.6% | En toda la UE | Mediano plazo (3-4 años) |

| Iniciativas de Mercado Único Transfronterizo | +0.5% | Regiones fronterizas | Mediano plazo (3-4 años) |

| Envejecimiento de la Población | +0.2% | Alemania, Italia | Largo plazo (≥ 5 años) |

| Expectativas de Entrega en el Mismo Día | +1.2% | Europa urbana | Corto plazo (≤ 2 años) |

| Automatización Logística | +0.7% | Europa Occidental | Mediano plazo (3-4 años) |

| Fuente: ���ϲ����� | |||

El Auge del Comercio Electrónico Impulsa los Volúmenes de Paquetes en Alemania y el Reino Unido

Los volúmenes de paquetes en Alemania aumentaron un 9 % interanual durante el segundo trimestre de 2024, incluso cuando el gasto de los consumidores se moderó. El Reino Unido presenta un patrón similar, con el comercio electrónico representando el 26 % del comercio minorista en 2024 y con previsiones de alcanzar el 31 % para 2028. Este desequilibrio de la demanda entre paquetes y cartas genera una utilización asimétrica de la red que impulsa a los operadores a reconvertir las rutas de correo para la recogida de paquetes. Una nueva inferencia es que los depósitos suburbanos originalmente diseñados para la clasificación de correo se están transformando silenciosamente en centros de micro-cumplimiento de paquetes, desbloqueando una productividad de activos hasta ahora oculta.

Las Regulaciones de Carbono de la UE Aceleran las Inversiones en la Electrificación de Flotas

Los límites de emisiones más estrictos han acelerado el despliegue de vehículos eléctricos, con UPS desplegando más de 100 nuevos vehículos eléctricos en París y con planes para 600 en toda Europa a finales de 2024 [1]Carter Chase, "Nuevos Vehículos Eléctricos de UPS Llegan a las Calles de Europa," UPS, about.ups.com. Bpost duplicó su flota de furgonetas eléctricas, mientras que PostNL registró el 82 % de sus kilómetros de entrega libres de emisiones en 2023. La inferencia subyacente es que los primeros en moverse pueden fijar un precio con una modesta prima por la entrega neutra en carbono, creando un catálogo de servicios de dos niveles que protege frente a los costes regulatorios.

Las Iniciativas de Mercado Único Transfronterizo Simplifican los Trámites Aduaneros para las Pymes

El sistema de Despacho Centralizado para la Importación (CCI, por sus siglas en inglés) entró en vigor el 1 de julio de 2024, permitiendo las declaraciones en un estado de la UE y la presentación física en otro [2]Dirección General de Fiscalidad y Unión Aduanera, "El Despacho Centralizado para la Importación (CCI) Entra en Vigor," Comisión Europea, taxation-customs.ec.europa.eu. Junto con IPC INTERCONNECT™, estos cambios reducen los tiempos de despacho y disminuyen la carga documental para los exportadores. Una nueva inferencia es que los operadores postales de tamaño mediano pueden ahora combinar el despacho de aduanas con la logística, generando flujos de ingresos adicionales que no existían bajo la normativa anterior.

El Envejecimiento de la Población Sostiene la Demanda de Correo Postal en Papel para la Correspondencia Gubernamental

Los ciudadanos de 65 años o más ya representan el 21,3 % de la base demográfica de la UE. Las agencias de pensiones y atención sanitaria siguen dependiendo de las notificaciones en papel, por lo que los operadores postales observan una erosión más lenta de las cartas en las regiones con poblaciones más envejecidas. La nueva conclusión es que las bolsas demográficas crean coberturas naturales contra la sustitución digital, lo que permite a los operadores subvencionar de manera cruzada las entregas en zonas rurales con contratos estables de correo gubernamental.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución del Volumen de Cartas | –1.1% | Países Nórdicos | Corto plazo (≤ 2 años) |

| Elevados Costes Laborales y Sindicalización | –0.7% | Europa Occidental | Mediano plazo (3-4 años) |

| Congestión Urbana | –0.5% | Grandes ciudades | Mediano plazo (3-4 años) |

| Sustitutos Digitales | –0.9% | En toda la UE | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Disminución de los Volúmenes Tradicionales de Cartas en la Región Nórdica

PostNord señala que el 76 % de los consumidores nórdicos ahora compran en línea a nivel transfronterizo, desviando la atención de los servicios de correo nacional. La caída de las cartas acelera el coste por servicio, lo que obliga a los operadores a reducir personal; los recientes despidos de Posti confirman esta senda de reestructuración. La inferencia es que la región nórdica podría ser pionera en modelos de financiación híbridos público-privados para mantener a flote el servicio universal.

Elevados Costes Laborales y Sindicalización en Europa Occidental

Una huelga de un día en Alemania durante marzo de 2025 ilustra la tensión salarial en los mercados con alta sindicalización. Los operadores responden acelerando la robótica y la optimización de rutas. Una inferencia inmediata es que la volatilidad laboral impulsa indirectamente al alza las curvas de adopción tecnológica, acortando el horizonte de recuperación de la inversión en proyectos de automatización.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Tipo de Servicio: Los Servicios Exprés Superan a las Ofertas Estándar

Los servicios exprés tienen un tamaño del Mercado de Servicios Postales de Europa que se prevé se expanda a una CAGR del 6,96 % durante el período 2026-2031, significativamente más rápido que los servicios estándar, que aún concentran el 52,35 % de la cuota de mercado en 2025. La creciente brecha pone de relieve cómo los productos premium con plazos definidos monetizan la disposición del consumidor a pagar por la velocidad. Una inferencia actual es que el diseño de la red está pivotando hacia horarios de recogida más tardíos y oleadas de entrega más tempranas por la mañana, exprimiendo la utilización de las flotas existentes.

Los servicios estándar, aunque de menor crecimiento, siguen siendo indispensables para las obligaciones regulatorias de servicio y la cobertura nacional. La revisada Ley Postal de Alemania extiende el tiempo de entrega permitido a tres días hábiles para el 95 % de las cartas a partir de 2025, liberando a los operadores para realizar entregas en lotes. Esta flexibilidad regulatoria implica que los servicios estándar actuarán cada vez más como la columna vertebral optimizada en costes, mientras que los servicios exprés generarán excedentes de caja.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Tipo de Artículo: Los Paquetes Dominan el Panorama de Crecimiento Futuro

Los paquetes representan el 62,30 % de la cuota del Mercado de Servicios Postales de Europa en 2025 y se proyecta que registren una CAGR del 6,18 % hasta 2031. El crecimiento interanual del 9 % en paquetes de DHL en Alemania valida el continuado rendimiento superior. La inferencia en este caso es que el crecimiento sostenido de los paquetes presiona a los operadores a estandarizar los requisitos de embalaje y etiquetado, reduciendo micro-demoras en la clasificación.

Las cartas continúan una tendencia estructural a la baja, con un descenso del 6 % registrado en el segundo trimestre de 2024. Sin embargo, las comunicaciones gubernamentales críticas y la correspondencia legal mantienen relevante este segmento. Una nueva inferencia es que los servicios de identidad digital integrados en las cartas certificadas podrían reposicionar esta categoría como un canal de confianza garantizada en lugar de un simple juego de volumen.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Destino: Los Envíos Internacionales se Aceleran

Se prevé que los servicios internacionales crezcan a una CAGR del 6,07 % frente a la base de cuota más amplia pero más lenta del 76,45 % de los servicios nacionales. El modelo de despacho CCI reduce materialmente la fricción transfronteriza. La inferencia emergente es que las pymes perciben ahora a los operadores postales como facilitadores comerciales integrados, no meros transportistas, lo que impulsa la fidelidad en un colectivo anteriormente muy sensible al precio.

Las redes nacionales siguen siendo cruciales para la densidad de última milla, con el 94 % de los vendedores en línea en �����貹ñ�� que ofrecen opciones fuera del domicilio a través de taquillas para paquetes. La expansión de InPost en noviembre de 2024 hacia ocho mercados de la UE demuestra la convergencia de la infraestructura nacional de taquillas con los flujos internacionales. La nueva implicación es que la frontera entre los nodos de clasificación nacional e internacional se difuminará a medida que las instalaciones consolidadas gestionen ambos flujos de manera integrada.

Análisis Geográfico

Alemania mantiene el 23,70 % de la cuota del Mercado de Servicios Postales de Europa en 2025, respaldada por una sólida infraestructura logística y su posición geográfica central. Aunque los volúmenes del comercio electrónico cayeron en términos de valor durante principios de 2024, el número de paquetes siguió aumentando, reforzando el principio de que el crecimiento del volumen unitario puede compensar precios medios más bajos. El requisito de la nueva Ley Postal de contar con 12.000 puntos de atención también sugiere que el acceso físico sigue siendo políticamente innegociable, anclando la ubicuidad del servicio incluso a medida que proliferan los sustitutos digitales. Una inferencia clave es que el mandato alemán de menor velocidad para el correo estándar puede permitir a los operadores reasignar mano de obra de la clasificación nocturna a las oleadas de paquetes en la madrugada, aumentando la rotación de activos sin incrementar la plantilla.

�����貹ñ�� registra la CAGR prevista más rápida de la región, con un 5,97 %. La estrategia gubernamental de transformación digital y una economía de consumo resiliente alimentan esta trayectoria. Correos y Telegrafos SA aspira a elevar la cuota de ingresos logísticos del 25 % al 40 % para 2024, lo que señala un giro decisivo hacia los paquetes. La alianza de Temu con Correos y Telegrafos SA en marzo de 2025 para asegurar cobertura nacional completa ilustra cómo las alianzas con plataformas amplifican rápidamente el volumen de paquetes. Una inferencia es que �����貹ñ�� podría dar un salto hacia diseños de flujo de trabajo centrados primero en los paquetes, evitando las etapas de optimización del correo tradicional que muchos competidores aún gestionan.

El Reino Unido, Francia e Italia ostentan participaciones significativas en el tamaño del Mercado de Servicios Postales de Europa. El debate político británico sobre la reducción de las entregas de cartas los sábados sigue los precedentes continentales, señalando una convergencia gradual en los alcances del servicio universal. Mientras tanto, un tren de paquetes Londres-Glasgow que opera a 160 km/h ejemplifica cómo la descarbonización ferroviaria puede abrir nuevos corredores exprés. La inferencia es que el transporte de mercancías por ferrocarril eficiente en carbono podría emerger como una alternativa al transporte aéreo intra-nacional, ofreciendo fiabilidad exprés con menores emisiones.

Panorama Competitivo

Deutsche Post DHL Group lidera los ingresos de la industria de Servicios Postales de Europa con 81,76 mil millones de EUR en 2023, con Europa aportando 45,35 mil millones de EUR y una cuota estimada del 40 % en el mercado alemán de paquetes [3]Agnes Putri, "Presentación PowerPoint," DHL Group, group.dhl.com. La Poste SA (DPDgroup/GeoPost), Royal Mail Group plc y Poste Italiane SpA les siguen, cada una diversificándose hacia servicios bancarios o de confianza digital. Una inferencia destacada es que los operadores postales incumbentes tratan cada vez más la seguridad de los datos como un servicio en sí mismo, como evidencia la adquisición por parte de Swiss Post AG de la empresa de ciberseguridad Open Systems.

Existen amplias oportunidades en la entrega con temática de sostenibilidad; el 66 % de los consumidores está dispuesto a pagar más por el envío ecológico. El 82 % de kilómetros libres de emisiones de PostNL NV muestra el poder del primer movimiento, mientras que el centro de 30 millones de EUR de DPD Portugal apunta a grandes apuestas en el comercio electrónico. La inferencia aquí es que la transparencia en los informes de carbono se convierte en un factor diferenciador a medida que los expedidores corporativos integran las emisiones de Alcance 3 en sus cuadros de mando de aprovisionamiento.

Disruptores emergentes como InPost SA explotan la densidad de taquillas para paquetes y los modelos transfronterizos de activos reducidos. La adquisición de Mondial Relay por 513 millones de EUR y el control total de Menzies Distribution amplía su alcance a Francia, el Benelux y el Reino Unido. Una inferencia es que los ecosistemas de taquillas podrían desintermediar la entrega a domicilio en zonas urbanas densas, liberando capacidad para las rutas de última milla rurales donde las taquillas son menos viables.

Líderes de la Industria de Servicios Postales de Europa

Deutsche Post DHL

La Poste

Royal Mail

PostNL

FedEx/TNT Express

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: InPost SA adquirió Mondial Relay por 513 millones de EUR, creando la mayor plataforma de entrega de comercio electrónico en Europa, ampliando su presencia en Francia, la región del Benelux y la Península Ibérica, y apuntando a un aumento del EBITDA a medio plazo de entre 100 y 150 millones de EUR.

- Septiembre de 2024: Swiss Post AG acordó adquirir el especialista en ciberseguridad Open Systems, un movimiento que reforzará sus ofertas de comunicación digital segura para organismos públicos y empresas privadas.

- Septiembre de 2024: DHL Group presentó su Estrategia 2030, con el objetivo de un crecimiento de ingresos del 50 % para 2030 y priorizando la inversión en áreas de alto crecimiento como Ciencias de la Vida, Nueva Energía y Comercio Electrónico.

- Junio de 2024: La Poste SA (DPDgroup/GeoPost), a través de GeoPost, amplió su red de entrega transfronteriza Fuera del Domicilio a 28 países europeos, mejorando aún más la cobertura internacional de paquetes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de servicios postales como todos los ingresos obtenidos por la compensación, clasificación, encaminamiento y entrega en la última milla de cartas, paquetes y encomiendas gestionados por operadores de servicio universal autorizados o transportistas privados en la UE-27, el Reino Unido y los países de la AELC. Los servicios contabilizados abarcan el correo ordinario, el correo urgente, los paquetería y los servicios auxiliares de seguimiento o despacho de aduanas vendidos con arreglo a una tarifa postal.

Exclusión del ámbito de aplicación. No incluimos las flotas internas de mensajería de las empresas, los contratos logísticos autónomos con terceros ni los productos financieros como la banca postal.

������Գٲ�����ó��

- Por Tipo de Servicio

- Servicio Postal Exprés

- Servicio Postal Estándar

- Por Tipo de Artículo

- Cartas

- Paquetes

- Por Destino

- Nacional

- Internacional

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Países Bajos

- Países Nórdicos (Suecia, Dinamarca, Noruega, Finlandia)

- Resto de Europa (incl. Europa del Este y los Balcanes)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a planificadores de alto nivel de correos nacionales, proveedores de paquetería y empresas de correo masivo de cinco economías líderes, y luego encuestaron a pequeños minoristas electrónicos de Polonia y �����貹ñ��. Estas conversaciones validaron las escalas de precios de los servicios, el coste real de las obligaciones de servicio universal y el apetito por flotas de última milla más ecológicas.

Investigación documental

Empezamos con los conjuntos de datos postales de Eurostat, las estadísticas anuales de la Unión Postal Universal y los informes de los reguladores nacionales, como Ofcom y BNetzA, que aclaran los cambios de volumen y los límites máximos de las tarifas. Los informes de asociaciones comerciales de PostEurop, los datos de penetración del comercio electrónico del Índice de Economía y Sociedad Digitales de la UE y los registros de envíos de importación y exportación extraídos de Volza configuraron los flujos de tráfico de referencia. Los informes 10-K de las empresas, los informes para inversores y los comunicados de prensa proporcionaron información sobre la combinación de paquetes y los hitos de automatización más recientes. D&B Hoovers y Dow Jones Factiva proporcionaron comprobaciones cruzadas sobre los ingresos de los operadores. Las fuentes citadas anteriormente son ilustrativas; muchas referencias adicionales alimentaron nuestro conjunto de pruebas.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente combina el volumen de cartas y paquetes de 2024 de los reguladores con las tarifas medias ponderadas de correos y paquetes para obtener el valor de mercado de 2024. Los resultados se corroboran mediante comprobaciones ascendentes selectivas, muestreos de los ingresos de los operadores y multiplicación del precio medio de venta por el volumen en Alemania, Francia y los países nórdicos, antes de los ajustes. Las variables clave del modelo son la tasa de disminución del correo postal, el volumen de paquetes per cápita, la cuota nacional frente a la transfronteriza, la penetración del comercio electrónico al por menor, el índice medio de tarifas postales y el coste total de propiedad de las furgonetas eléctricas. Las previsiones hasta 2030 se basan en una regresión multivariante en la que el crecimiento del comercio electrónico, el PIB per cápita y las trayectorias arancelarias explican más del 85% de la varianza, con el apoyo de un análisis de escenarios con entrevistados. Las lagunas de datos en los mercados más pequeños se cubren aplicando ratios indirectos de intensidad de paquetes de estados demográficamente similares.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión analítica en tres fases que señala las anomalías frente a indicadores independientes, como las tendencias de los precios del combustible o el rendimiento de la carga en los aeropuertos. El informe se actualiza cada doce meses, con actualizaciones intermedias cuando se producen cambios importantes en las tarifas o fusiones. Antes de entregar el informe, se realiza una comprobación final para garantizar que los clientes reciben la información más reciente.

Por qué la línea de base de los servicios postales europeos de Mordor manda en fiabilidad

Las estimaciones publicadas suelen diferir porque las empresas eligen ámbitos de servicio, tipos de cambio y cadencias de actualización distintos.

Entre los factores clave de la brecha se incluyen la inclusión variable de los ingresos por subvención del servicio universal, los diferentes límites de peso de los paquetes, el momento de la conversión de divisas y si los modelos de previsión captan el fuerte descenso anual del 6% de las cartas que confirmaron nuestras entrevistas.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 181,34 B (2025) | Inteligencia de Mordor | - |

| USD 58,20 B (2023) | Consultoría regional A | El ámbito de aplicación se limita a cinco economías occidentales y excluye la paquetería urgente. |

| USD 98,50 B (2024) | Consultoría global B | Utiliza una tarifa media de paquetería que omite los recargos por combustible y se basa en los coeficientes de comercio electrónico de 2022. |

| 165.000 MILLONES DE DÓLARES (2023) | Diario profesional C | Convierte las monedas locales a los tipos fijos de 2021 y asume un volumen de cartas plano. |

Estas comparaciones demuestran que nuestra disciplinada selección de variables, la actualización anual y la validación en dos capas proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y transparente que pueden seguir y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Servicios Postales de Europa?

El mercado está valorado en 184,59 mil millones de USD en 2026.

¿A qué velocidad se espera que crezca la industria de Servicios Postales de Europa?

Se proyecta un crecimiento a una CAGR del 1,79 % entre 2026 y 2031.

¿Qué segmento crece más rápidamente?

Los servicios postales exprés, con una CAGR esperada del 6,96 % hasta 2031, son los de mayor expansión.

¿Por qué los paquetes dominan la cuota del Mercado de Servicios Postales de Europa?

El crecimiento estructural del comercio electrónico y la demanda de los consumidores de entregas rápidas impulsan los volúmenes de paquetes, que ya representan el 62,30 % de los ingresos del mercado.

¿Cómo están abordando los operadores postales las regulaciones de carbono?

Las empresas están electrificando sus flotas, invirtiendo en infraestructura de entrega libre de emisiones y ofreciendo opciones de envío neutro en carbono para cumplir los objetivos de la UE.

¿Qué papel desempeñan las iniciativas transfronterizas en el crecimiento del mercado?

Sistemas como el Despacho Centralizado para la Importación simplifican los trámites aduaneros, reduciendo las barreras para las pymes y acelerando el tráfico internacional de paquetes en toda la región.

Última actualización de la página el: