Tamaño y Cuota del Mercado de Servicios Postales del Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

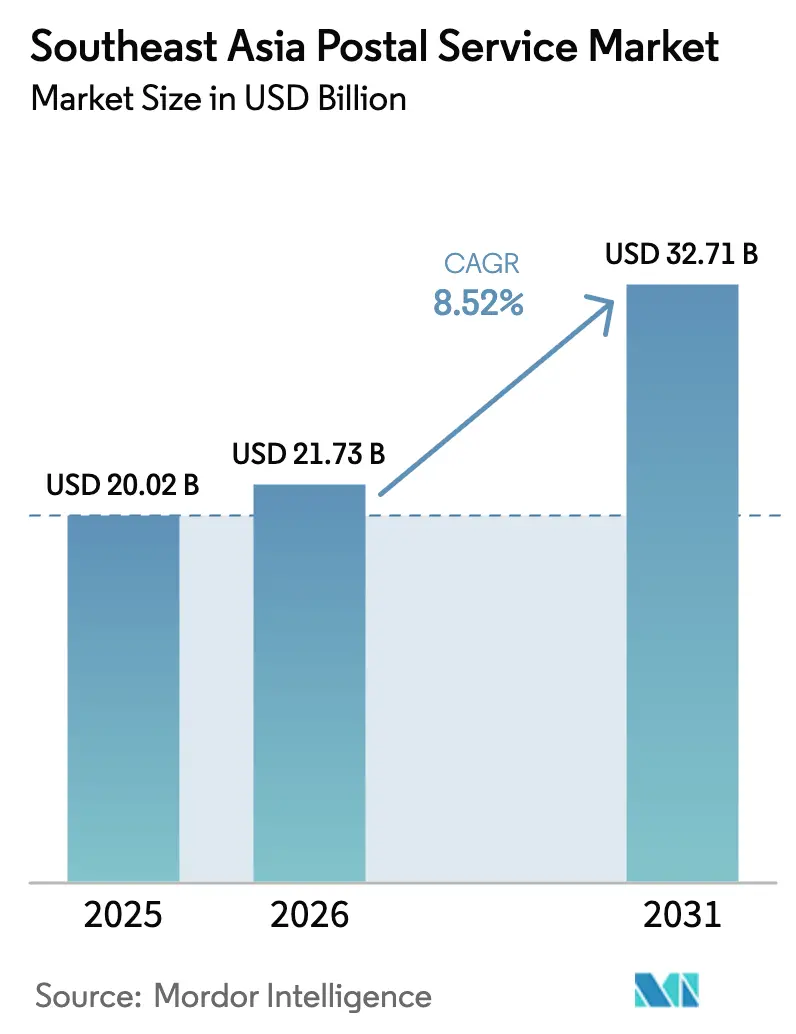

| Tamaño del mercado en el año base (2025) | 20.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Postales del Sudeste Asiático por ���ϲ�����

Se espera que el tamaño del Mercado de Servicios Postales del Sudeste Asiático crezca de 20,02 mil millones de USD en 2025 a 21,73 mil millones de USD en 2026 y se prevé que alcance los 32,71 mil millones de USD en 2031 a una CAGR del 8,52% durante 2026-2031.

El creciente volumen del comercio electrónico está impulsando la demanda de paquetes y orientando a los operadores hacia modelos de entrega más rápidos y habilitados tecnológicamente. La adopción de pagos digitales está reduciendo las fricciones del pago contra reembolso, liberando flujo de caja y reduciendo los costosos viajes de devolución. Los especialistas en servicios exprés respaldados por capital de riesgo están presionando los precios, lo que impulsa a los operadores tradicionales a automatizar los centros de clasificación y a formar alianzas estratégicas para proteger los márgenes. Los programas de modernización liderados por el gobierno y la mejora de los procesos aduaneros están abriendo oportunidades transfronterizas; sin embargo, las brechas de infraestructura archipelágica en Indonesia y Filipinas continúan incrementando los costos de la última milla.

Conclusiones Clave del Informe

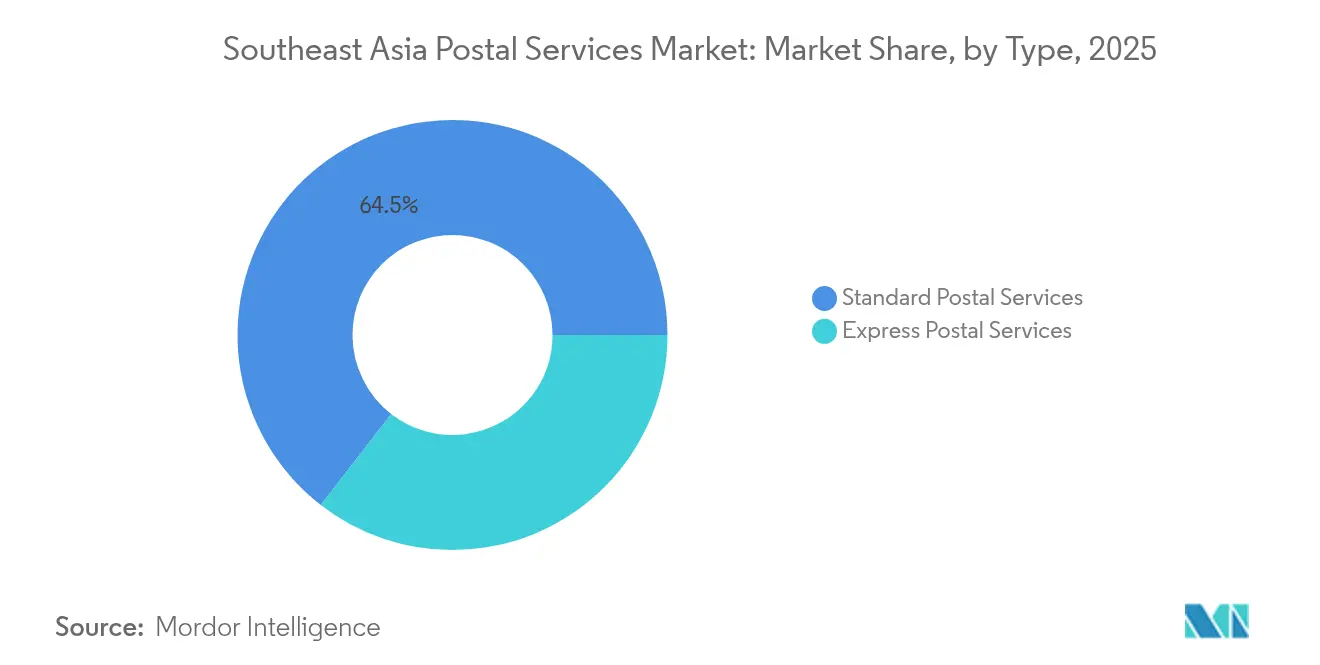

- Por tipo de servicio, los servicios postales exprés captaron el 35,50% de la cuota de ingresos en 2025, mientras que el correo tradicional se mantuvo dominante; se prevé que los servicios exprés se expandan a una CAGR del 7,03% hasta 2031.

- Por artículo, los paquetes representaron el 56,20% del tamaño del mercado de servicios postales del Sudeste Asiático en 2025 y avanzan a una CAGR del 8,27% hasta 2031.

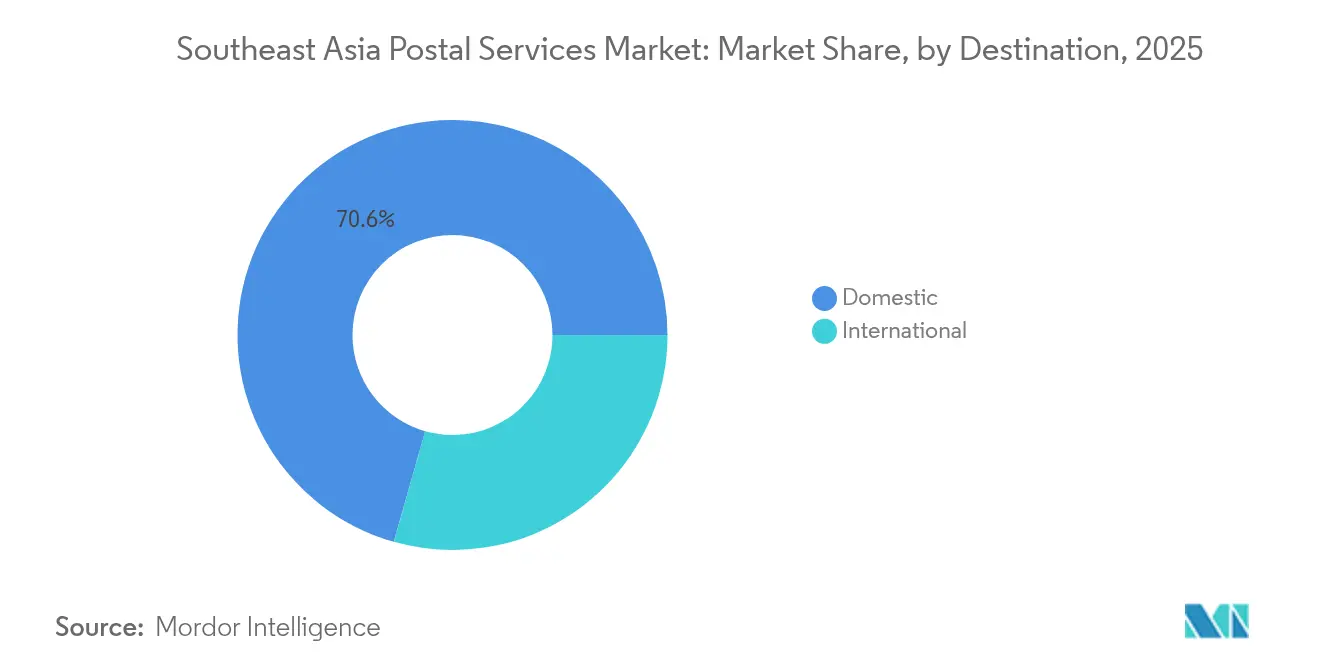

- Por destino, los servicios nacionales mantuvieron el 70,60% de la cuota de ingresos en 2025, mientras que los servicios internacionales están previstos para registrar la CAGR más rápida del 7,66% entre 2026 y 2031.

- Por usuario final, el segmento B2C lideró con el 50,40% de los ingresos de 2025; el segmento C2C muestra las perspectivas más sólidas con una CAGR del 9,36% hasta 2031.

- Por modo de entrega, el transporte por carretera representó el 55,30% de la cuota en 2025, mientras que el transporte aéreo de carga está proyectado para crecer a una CAGR del 8,74% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios Postales del Sudeste Asiático

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volumen explosivo de paquetes de comercio electrónico | +2.3% | Indonesia, Vietnam | Mediano plazo (2-4 años) |

| Programas gubernamentales de modernización logística | +1.8% | Mercados principales de la ASEAN | Largo plazo (≥ 4 años) |

| Expectativas de entrega en el mismo día y al día siguiente | +1.5% | Ciudades de Nivel 1 | Corto plazo (≤ 2 años) |

| Expansión de pagos digitales y BNPL | +1.2% | Regional | Mediano plazo (2-4 años) |

| Micropaquetes de comercio social | +0.9% | Indonesia rural y Filipinas | Mediano plazo (2-4 años) |

| Automatización y mejoras en los centros de clasificación | +1.1% | Singapur, Malasia, Vietnam | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Volumen Explosivo de Paquetes de Comercio Electrónico en Indonesia y Vietnam

Los mercados de comercio electrónico, las pequeñas y medianas empresas de base digital y los vendedores de comercio social están generando un volumen de paquetes sin precedentes, lo que obliga a los operadores postales a ampliar la capacidad de transporte troncal, desplegar centros de microfulfillment e introducir herramientas de entrega predictiva. La escala poblacional de Indonesia y el crecimiento de doble dígito del comercio minorista en línea de Vietnam sustentan incrementos recurrentes en la recogida de paquetes que con frecuencia superan los picos estacionales. Operadores como Viettel Post han respondido casi duplicando la capacidad de clasificación y añadiendo horarios flexibles de transporte troncal que se adaptan a los picos de ventas flash. Los programas colaborativos con las principales plataformas integran además los datos de gestión de pedidos en los motores de enrutamiento postal, reduciendo las entregas fallidas y elevando las tasas de éxito en el primer intento.

Programas Gubernamentales de Modernización Logística en la ASEAN

Las iniciativas intergubernamentales —en especial el Plan Maestro Digital de la ASEAN 2025— están armonizando los protocolos aduaneros, pilotando el seguimiento y rastreo basado en blockchain y estandarizando las interfaces de datos entre las puertas de enlace postales nacionales[1]ASEAN, "Plan Maestro sobre Conectividad de la ASEAN 2025," asean.org. La estrategia de desarrollo postal de Vietnam apunta a un crecimiento del 30% en los ingresos por entrega de comercio electrónico, mientras que el plan rector del ecosistema logístico nacional de Indonesia hace hincapié en la inversión público-privada en corredores multimodales. Estos marcos aceleran el despliegue de capital en centros automatizados y sistemas de tránsito transfronterizo, reduciendo los tiempos de despacho aduanero y creando estándares de nivel de servicio predecibles.

Aumento de las Expectativas de Entrega en el Mismo Día y al Día Siguiente en las Ciudades de Nivel 1

Los consumidores urbanos de Singapur, Kuala Lumpur, Bangkok y Yakarta tratan cada vez más la entrega al día siguiente y la visibilidad en tiempo real como requisitos predeterminados. Las empresas emergentes despliegan optimización de rutas impulsada por inteligencia artificial, análisis predictivo del tráfico y microcentros urbanos para alcanzar objetivos de menos de 24 horas, lo que impulsa a los correos nacionales a asociarse con flotas de entrega de comida durante las horas de menor demanda para la entrega de paquetes. Las primas de servicio permiten a los operadores compensar los mayores costos de mano de obra y propiedad urbanos mientras mantienen mayores ingresos por paquete.

Adopción de Pagos Digitales y BNPL que Reduce las Fricciones del Pago Contra Reembolso

La penetración regional de las billeteras electrónicas está reduciendo la proporción de pedidos con pago contra reembolso, disminuyendo los volúmenes de logística inversa y recortando los gastos de manejo de efectivo. Los ecosistemas de pago respaldados por los principales bancos integran ahora el pago con un solo clic y la liberación de fondos en depósito en garantía al confirmar la entrega, lo que permite a los operadores postales integrar el estado del pago en el enrutamiento dinámico. La asociación de Pos Indonesia con AWS aprovecha arquitecturas en la nube para conciliar los pagos digitales al instante y automatizar la conciliación del pago contra reembolso. A medida que la adopción de billeteras electrónicas se amplía en las provincias rurales, los operadores esperan una mejora sustancial en la previsibilidad del flujo de caja.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de infraestructura archipelágica en la última milla | -1.7% | Indonesia, Filipinas | Largo plazo (≥ 4 años) |

| Regulaciones centradas en empresas estatales | -1.2% | Indonesia, Vietnam, Tailandia | Mediano plazo (2-4 años) |

| Alta proporción de pago contra reembolso | -0.9% | Vietnam, Indonesia | Corto plazo (≤ 2 años) |

| Compresión de márgenes por parte de nuevos participantes respaldados por capital de riesgo | -1.3% | A nivel regional | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Brechas de Infraestructura Archipelágica en la Última Milla que Incrementan los Costos

Los múltiples tramos de transbordo, la capacidad limitada de buques de carga rodada y los horarios portuarios inconsistentes elevan las tarifas de manejo y amplían los plazos de entrega hacia las islas apartadas. Los costos logísticos de Indonesia equivalen al 27% del PIB —muy por encima de sus pares continentales—, lo que obliga a los operadores a fijar una prima para los destinos remotos. Las flotas postales mitigan esta situación utilizando transporte marítimo costero, agentes comunitarios y pilotos de drones en las islas escasamente pobladas; no obstante, la variabilidad del rendimiento sigue deprimiendo la utilización de la red y los márgenes de beneficio globales.

Regulaciones Centradas en Empresas Estatales que Limitan la Inversión Privada

Las asignaciones preferenciales de rutas, el acceso exclusivo a buzones de correo y las tarifas de licencia diferenciadas refuerzan las posiciones de los operadores estatales incumbentes y disuaden la entrada de capital. La revisión de competencia de la OCDE sobre la entrega de paquetes pequeños en Indonesia identificó 19 obstáculos regulatorios que protegen a Pos Indonesia de la competencia plena. Vietnam ha comenzado a flexibilizar los límites de participación accionaria, pero los obstáculos procedimentales en aduanas y la franquicia de última milla aún ralentizan la expansión de los nuevos participantes privados.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Exprés Superan al Correo Tradicional

Los servicios exprés equivalen al 35,50% de los ingresos totales y crecen a una CAGR del 7,03% hacia 2031, impulsados por las ventas flash en los mercados en línea y la demanda de los comerciantes de garantías de velocidad. En el mercado de servicios postales del Sudeste Asiático, los compradores de alta frecuencia aceptan primas incrementales por la entrega al día siguiente. Las inversiones en automatización, las API de seguimiento y rastreo y los centros de cross-docking posicionan a los especialistas en servicios exprés para escalar de manera sostenible mientras mantienen una cobertura regional inferior a 48 horas.

El correo tradicional aún enfrenta una erosión secular del volumen a medida que la facturación digital y los portales de gobierno electrónico ganan terreno. Los operadores preservan su relevancia combinando la generación de cartas digitales del correo híbrido con confirmación física y aprovechando las extensas redes de oficinas de correos para servicios de identidad, pago de facturas y microfinanzas. Los programas de reestructuración de costos destinan los recursos diurnos a los paquetes, mientras que las ventanas de clasificación nocturna acomodan el flujo residual de cartas, preservando las obligaciones de servicio universal sin comprometer las expectativas de velocidad del mercado de servicios postales del Sudeste Asiático en su conjunto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Artículo: Los Paquetes Dominan en Medio del Auge del Comercio Electrónico

Los paquetes representaron el 56,20% de los ingresos de 2025 y se expanden a una CAGR del 8,27%, reflejando el motor central del mercado de servicios postales del Sudeste Asiático. Los eventos de comercio electrónico de temporada, como el 11.11 y las ventas de Ramadán, canalizan millones de paquetes diariamente hacia la red transfronteriza, lo que impulsa a los operadores a escalonar las ventanas de recogida, aplicar la facturación por peso volumétrico y desplegar el reenrutamiento predictivo de centros. Las cartas y los impresos continúan en declive, pero siguen siendo esenciales para los estados financieros regulados y los documentos de exámenes, garantizando una utilización base de la red para el mercado de servicios postales del Sudeste Asiático.

Los formatos de micropaquetes más pequeños generados por las transacciones de comercio social requieren una agregación de alta densidad para seguir siendo rentables. El programa de optimización de paquetes pequeños de J&T Express demostró un aumento del volumen del 31% tras introducir umbrales flexibles de embalaje en bolsas, lo que indica una demanda latente en los núcleos rurales desatendidos.

Por Destino: El Comercio Transfronterizo Acelera el Crecimiento

Los servicios internacionales registran una CAGR del 7,66% hasta 2031, ya que los exportadores MIPYME aprovechan las tiendas en línea. El tamaño del mercado de servicios postales del Sudeste Asiático atribuido a los flujos transfronterizos se aproxima a los 5,93 mil millones de USD, respaldado por el modelo de declaración única del Sistema de Tránsito Aduanero de la ASEAN. Los servicios con derechos pagados por adelantado y las calculadoras de costo en destino integradas en el proceso de pago reducen los retrasos en la última milla.

Las entregas nacionales siguen siendo cruciales, impulsadas por la dinámica del ciclo de efectivo y las plataformas localizadas de comestibles bajo demanda. Las capitales provinciales de nivel dos se benefician de las expansiones en red de centros y radios; no obstante, la cuota del mercado de servicios postales del Sudeste Asiático correspondiente al volumen nacional va siendo cedida gradualmente a los envíos internacionales a medida que caen las barreras comerciales regionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El C2C Emerge como Líder de Crecimiento

El B2C mantuvo una cuota del 50,40% de los ingresos de 2025, respaldado por los grandes mercados en línea que anclan oleadas diarias de paquetes predecibles. El mercado de servicios postales del Sudeste Asiático segmenta cada vez más los precios del B2C por bandas de peso y niveles de velocidad de entrega para gestionar la capacidad. Los volúmenes C2C se aceleran a una CAGR del 9,36% a medida que los vendedores de comercio social distribuyen productos de belleza, moda y segunda mano a nivel nacional. Los puntos de entrega comunitarios, las aplicaciones de incorporación simplificadas y las opciones de pago inmediato incentivan a los vendedores ocasionales a mantenerse fieles a las redes postales.

Las entregas B2B —pólizas de seguro, productos farmacéuticos y cheques bancarios— proporcionan ingresos contractuales estables, aunque con menor crecimiento. Las soluciones B2B dedicadas de Viettel Post para clientes financieros lograron un crecimiento 2,4 veces superior al promedio del mercado, demostrando el potencial de los productos específicos para nichos.

Análisis Geográfico

Indonesia lideró el mercado de servicios postales del Sudeste Asiático con una cuota del 34,05% en 2025. El despliegue de la nube moderna de Pos Indonesia con AWS está digitalizando 4.800 oficinas de correos, habilitando extensiones de servicio basadas en API para socios de tecnología financiera. La liberalización regulatoria sigue siendo gradual; la OCDE destacó 19 obstáculos que limitan la competencia privada; no obstante, los participantes extranjeros que se asocian bajo modelos de activos ligeros continúan penetrando los corredores urbanos de alta densidad. Las altas ratios de logística respecto al PIB subrayan la necesidad urgente de mejoras en los corredores multimodales si Indonesia quiere sostener el crecimiento del volumen de paquetes.

Vietnam es el mercado de más rápido crecimiento, con una CAGR prevista del 11,84%. Los ingresos por servicios postales superaron los 71 billones de VND en 2024, un 21% más interanual, lo que refleja el éxito del despliegue de servicios con base digital y la rápida incorporación de las pymes. Viettel Post y Vietnam Post están ampliando los centros automatizados y reforzando las redes de recogida rural para captar el auge de las transacciones C2C. El salto en el ranking nacional 2IPD del puesto 46 al 31 evidencia mejoras tangibles en la calidad del servicio.

Tailandia, Malasia y Filipinas registran un crecimiento de mediados de un solo dígito. El contexto macroeconómico más favorable de Tailandia y el megacentro de clasificación de 200 millones de USD de Lazada están elevando la capacidad de procesamiento, mientras que Malasia aprovecha el estatus de zona de libre comercio de Kuala Lumpur para la transshipment regional. Filipinas hace frente al lastre de los costos archipelágicos, pero se beneficia de la eliminación de los límites a la participación extranjera en logística, lo que anima a los operadores de plataformas a invertir en nodos automatizados de distribución costera.

Singapur actúa como banco de pruebas de innovación de la región; la cartera de 14 mercados de SingPost y su Centro Logístico Regional de Comercio Electrónico anclan productos transfronterizos impulsados por API. Los mercados emergentes —Camboya, Laos, Myanmar y Brunéi— siguen siendo pequeños pero atractivos para el crecimiento futuro, respaldados por subvenciones de facilitación del comercio digital financiadas por la ASEAN.

Panorama Competitivo

La competencia abarca a los operadores estatales incumbentes, los especialistas en servicios exprés financiados por capital de riesgo y las plataformas logísticas integradas lideradas por aerolíneas. J&T Express mantuvo una cuota regional de paquetes del 25,4% en 2024, aprovechando las economías de escala y costos unitarios inferiores a 0,70 USD. El programa de automatización de 50 millones de USD de Ninja Van apunta a ganancias de productividad del 50% para defender la segunda posición. Viettel Post está acelerando la penetración vertical en B2B, mientras que SingPost se posiciona como orquestador transfronterizo aprovechando el almacenamiento en depósito aduanero de Singapur.

La colaboración estratégica da forma al mercado: Pos Indonesia combina análisis en la nube mediante AWS; Teleport se alinea con 30 aerolíneas para la capacidad en bodega de vuelo; y el centro robótico de Cainiao ofrece fulfillment integrable a vendedores de terceros. Persisten oportunidades en espacios no explorados en la logística de cadena de frío y las plataformas de gestión de devoluciones, mientras que los altos costos de cumplimiento normativo y los riesgos del ciclo de efectivo disuaden a los nuevos participantes especializados. Las tendencias de consolidación apuntan hacia empresas conjuntas entre los correos nacionales y las nuevas empresas de servicios exprés, equilibrando el alcance de la red con la agilidad tecnológica dentro del mercado de servicios postales del Sudeste Asiático.

Líderes de la Industria de Servicios Postales del Sudeste Asiático

DHL Express

UPS

FedEx

Singapore Post Limited

Ninja Van

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Vietnam Post y Hoàng Hà Mobile establecieron una alianza de distribución para ampliar la disponibilidad de dispositivos a nivel nacional y reforzar las ventas en línea.

- Abril de 2025: Viettel Post reportó un crecimiento en el segmento de entregas 2,4 veces superior al promedio del mercado y presentó planes para soluciones B2B específicas por sector.

- Abril de 2025: Teleport se fijó el objetivo de entregar 2 millones de paquetes diarios a través de una red híbrida de transporte intermedio en bodega de vuelo.

- Marzo de 2025: Cainiao inauguró el mayor centro automatizado de clasificación del sur de Vietnam, logrando una precisión del 99% mediante robótica.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

���ϲ����� define el mercado de servicios postales del Sudeste Asiático como los ingresos totales obtenidos por los operadores postales nacionales designados y los mensajeros privados autorizados por la recogida, el transporte y la entrega de cartas, documentos y paquetes con destinatario de hasta 70 kg de peso en Indonesia, Tailandia, Vietnam, Filipinas, Malasia, Singapur, Camboya, Myanmar, Laos y Brunei.

Exclusión del ámbito de aplicación: no se contabilizan el transporte de mercancías a granel, el almacenamiento 3PL ni los envíos superiores a 70 kg.

������Գٲ�����ó��

- Por Tipo

- Servicios Postales Estándar

- Servicios Postales Exprés

- Por Artículo

- Cartas

- Paquetes

- Por Destino

- Nacional

- Internacional

- Por Usuario Final

- Empresa a Empresa (B2B)

- Empresa a Consumidor (B2C)

- Consumidor a Consumidor (C2C)

- Por Modo de Entrega

- Carretera

- ������

- �Ѳ���í�پ�����

- Ferroviario

- Por País

- Indonesia

- Tailandia

- Vietnam

- Filipinas

- Malasia

- Singapur

- Camboya

- Myanmar

- Laos

- Brunéi Darussalam

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con ejecutivos de las autoridades postales, gestores de mensajería privada, grandes minoristas electrónicos y proveedores de tecnología de última milla en Yakarta, Bangkok, Ciudad Ho Chi Minh, Manila y Kuala Lumpur nos permiten confirmar las cuotas de la combinación de servicios, los reajustes de precios y los ratios de tráfico transfronterizo. Las encuestas dirigidas a compradores en línea frecuentes y PYME transportistas ponen a prueba las hipótesis de adopción y satisfacción.

Investigación documental

En primer lugar, nuestros analistas recopilan datos macroeconómicos y sectoriales de fuentes públicas como la Unión Postal Universal, ASEANstats, el regulador postal de cada país, los cuadros de mando del comercio aduanero y los comunicados de las asociaciones de comercio electrónico. Los archivos de las empresas, las presentaciones a los inversores y la prensa económica de renombre nos ayudan a comparar los ingresos y el gasto de capital de los operadores. Los conjuntos de datos de pago de D&B Hoovers y Volza proporcionan comprobaciones cruzadas sobre las ventas a nivel de empresa y los flujos de envíos. Estas referencias públicas ilustran la amplitud de las entradas; se revisan varias fuentes adicionales para validar las cifras y aclarar los supuestos.

En un segundo paso se recopilan indicadores granulares, volúmenes de paquetería, ingresos medios por artículo, índices de éxito en las entregas y cambios en la población urbana a partir de los organismos nacionales de estadística, las tablas LPI del Banco Mundial y las bases de datos de patentes como Questel para los despliegues de automatización, afinando así los motores del crecimiento.

Dimensionamiento y previsión del mercado

Un modelo descendente parte de los ingresos declarados por los operadores, ajusta el volumen de negocio de la mensajería privada no declarada mediante multiplicadores de volumen de paquetería y reajusta las cifras a moneda constante. Para conciliar las diferencias, se realizan comprobaciones ascendentes seleccionadas, como el precio medio de venta muestreado multiplicado por el recuento de paquetes de los principales transportistas. Entre las variables clave modelizadas figuran el crecimiento del VGM del comercio electrónico, el promedio de paquetes por pedido en línea, la combinación de envíos nacionales e internacionales, la repercusión de los costes de combustible y los límites tarifarios reglamentarios. La regresión multivariante vincula estos factores a los ingresos históricos, mientras que el análisis de escenarios abarca el precio del combustible y las oscilaciones de la política transfronteriza. Cuando la información facilitada por los operadores es parcial, una imputación conservadora guiada por entrevistas primarias llena el vacío antes de la triangulación final.

Ciclo de validación y actualización de datos

Los resultados preliminares se someten a análisis de anomalías, revisión inter pares y aprobación de analistas senior. Los modelos se actualizan anualmente; los acontecimientos importantes, las nuevas leyes postales, las grandes fusiones y adquisiciones o los picos de combustible de dos dígitos desencadenan actualizaciones provisionales. Justo antes de la entrega al cliente, se realiza una última vuelta de validación para que los usuarios reciban la visión más reciente.

Por qué sigue siendo fiable el servicio postal de base del sudeste asiático de Mordor

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes cestas de servicios, años base y tratamientos monetarios.

Entre los principales factores que determinan las diferencias en este mercado se incluyen si se contabilizan los servicios de mensajería privados, si los ingresos por paquetería transfronteriza se asignan al origen o al destino y la cadencia de las actualizaciones de los tipos de cambio. Mordor informa sobre toda la región de 10 países, aplica una conversión de divisas constante al tipo de cambio del FMI de mediados de año y se actualiza anualmente, mientras que algunas publicaciones extrapolan muestras de un solo país o aplican tipos de cambio más antiguos.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 20,02 B (2025) | Inteligencia de Mordor | - |

| USD 18,43 B (2024) | Consultoría global A | Omite Camboya, Laos y Brunei; utiliza tipos de cambio mixtos para 2023 |

| USD 4,20 B (2025) | Diario profesional B | Sólo se contabiliza la correspondencia; se excluyen los servicios de mensajería privados y los paquetes de comercio electrónico. |

La comparación muestra que el alcance metodológico y el manejo de divisas explican la mayoría de las discrepancias. Al basar su línea de base en variables transparentes y pasos repetibles, ���ϲ����� ofrece una cifra equilibrada y lista para la toma de decisiones que los clientes pueden seguir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios postales del Sudeste Asiático?

El mercado está valorado en 21,73 mil millones de USD en 2026 y se proyecta que alcanzará los 32,71 mil millones de USD en 2031.

¿Qué país tiene la mayor cuota del mercado de servicios postales del Sudeste Asiático?

Indonesia lidera con una cuota de ingresos del 34,05% en 2025, respaldada por su gran base de consumidores y su economía digital en expansión.

¿Qué segmento crece más rápido dentro del mercado?

Se prevé que el segmento C2C se expanda a una CAGR del 9,36% de 2026 a 2031, impulsado por la actividad del comercio social.

¿Cómo están abordando los operadores postales las altas tasas de pago contra reembolso?

Los operadores integran pagos con billetera electrónica, confirmaciones previas a la entrega y depósitos parciales por adelantado para reducir los costos de devolución relacionados con el pago contra reembolso.

¿Por qué es importante el transporte aéreo de carga para los servicios postales de la región?

El transporte aéreo de carga respalda las entregas transfronterizas expeditas, creciendo a una CAGR del 8,74% a medida que los minoristas prometen cada vez más envíos regionales en dos días.

¿Qué papel desempeñan los programas gubernamentales en las perspectivas del mercado?

Las iniciativas bajo el Plan Maestro Digital de la ASEAN 2025 y las estrategias logísticas nacionales modernizan la infraestructura, agilizan las aduanas y atraen inversión privada, añadiendo hasta un 1,8% al crecimiento de la CAGR prevista.

Última actualización de la página el: