Tamaño y �ʲ����پ������貹����ó�� del Mercado de Transporte Marítimo de Carga de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

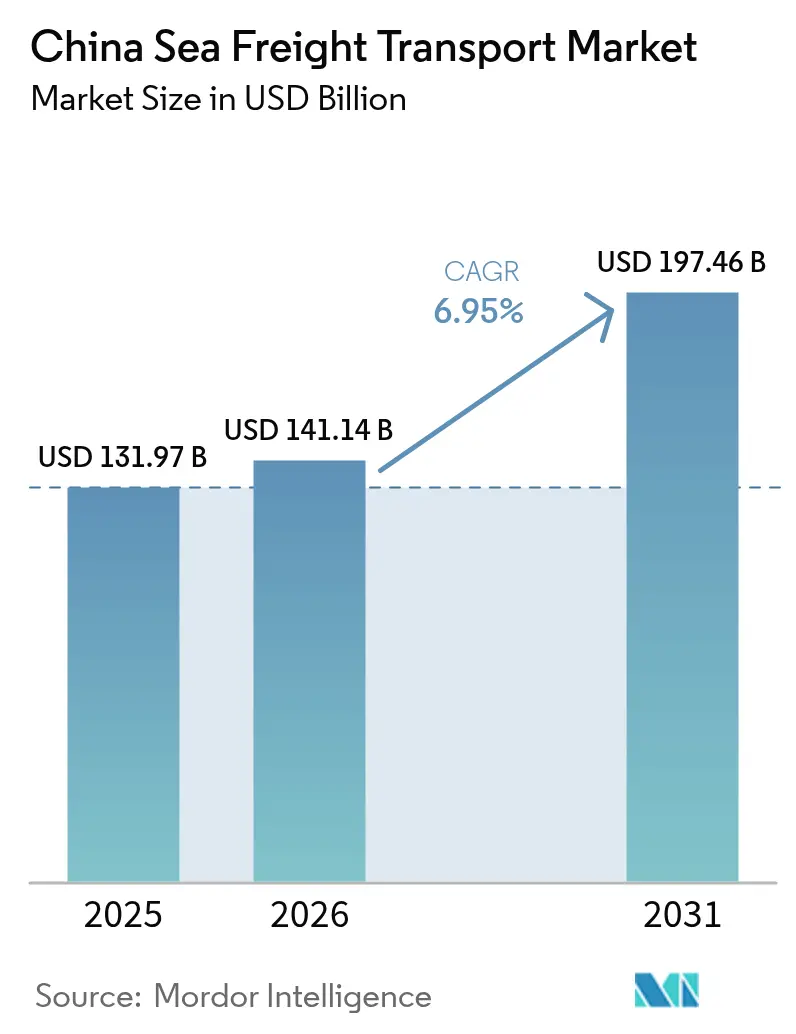

| Tamaño del mercado en el año base (2025) | 131.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 141.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 197.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.95% CAGR |

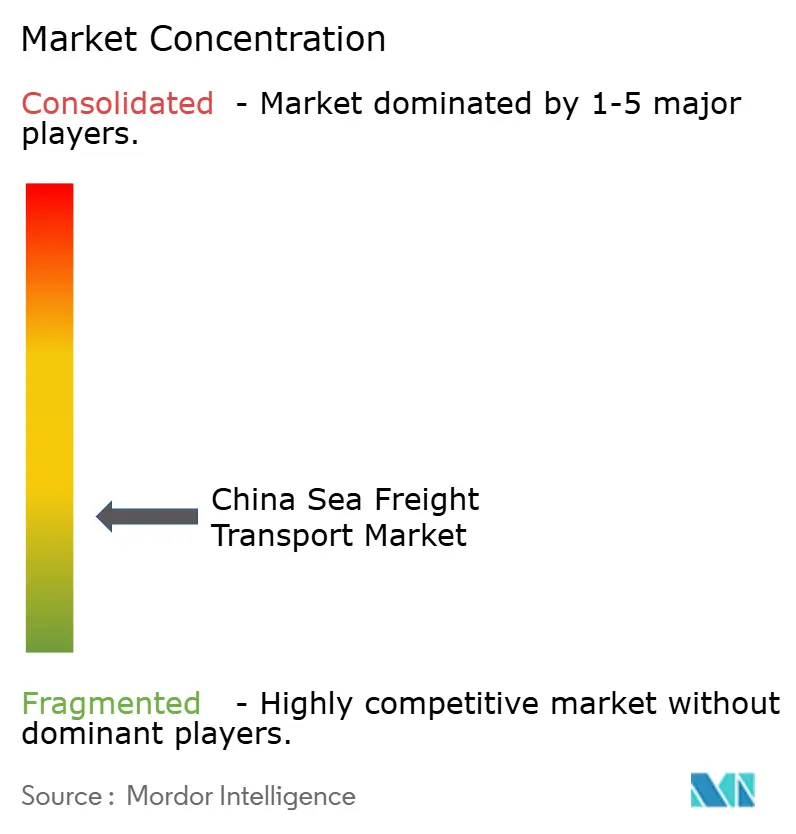

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte Marítimo de Carga de China por ���ϲ�����

El tamaño del Mercado de Transporte Marítimo de Carga de China fue valorado en USD 131,97 mil millones en 2025 y se estima que crecerá desde USD 141,14 mil millones en 2026 hasta alcanzar USD 197,46 mil millones en 2031, a una CAGR del 6,95% durante el período de pronóstico (2026-2031).

Incluso en medio de fricciones geopolíticas, el dominio del país perdura a medida que los proyectos portuarios de la Ruta de la Seda Marítima valorados en miles de millones de dólares abren nuevos corredores comerciales y anclan contratos de transporte marítimo a largo plazo. La automatización en terminales insignia —combinada con el despliegue de buques cada vez más grandes y eficientes en combustible— está elevando la productividad de los muelles al tiempo que mantiene los costos operativos bajo control [1]Willow Liu Yang, "El Puerto de Xiamen Realiza una Transformación Completamente Inteligente," China.org.cn, china.org.cn. Los crecientes volúmenes de comercio electrónico transfronterizo ahora llenan contenedores que antes navegaban con capacidad ociosa, lo que impulsa a los transportistas a refinar sus redes y asegurar acuerdos de carga garantizada. Al mismo tiempo, la adopción acelerada de buques de doble combustible y preparados para metanol está reduciendo las emisiones y posicionando favorablemente a las líneas chinas frente a los inminentes gravámenes ambientales, creando un ciclo virtuoso en el que los menores costos de flete atraen más carga y justifican una mayor inversión.

Conclusiones Clave del Informe

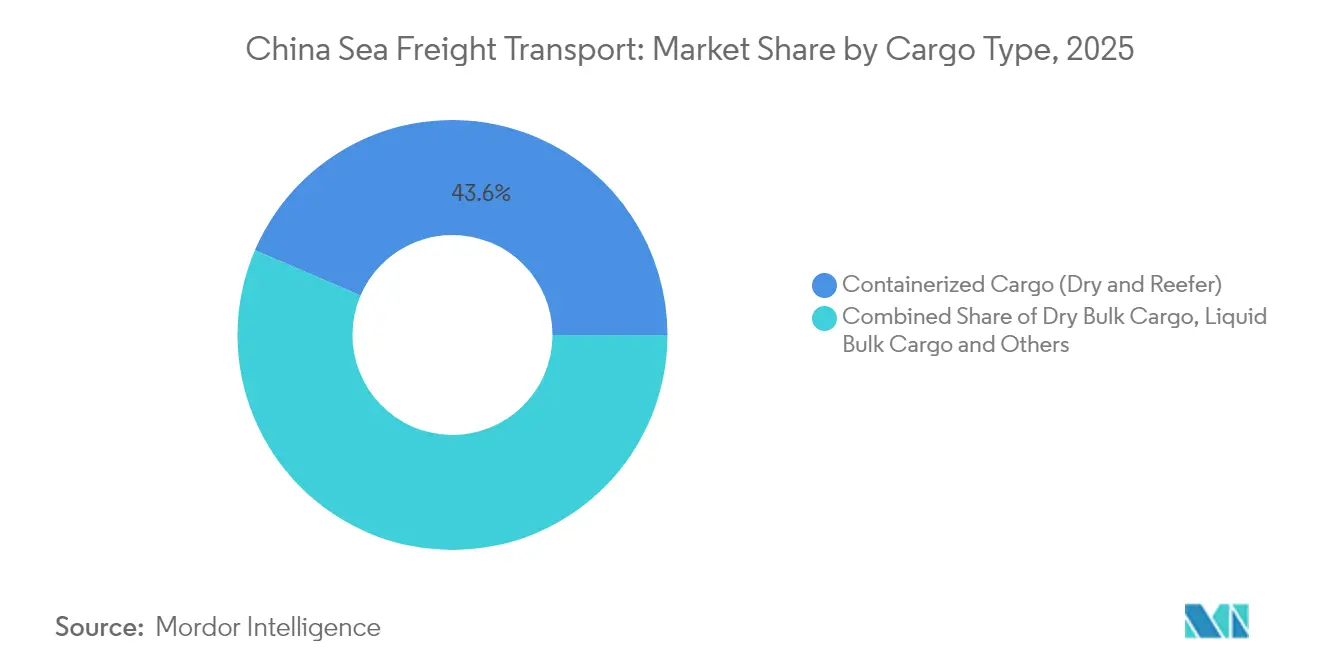

- Por tipo de carga, la carga contenerizada capturó el 43,55% de la participación del Mercado de Transporte Marítimo de Carga de China en 2025, mientras que se proyecta que el tamaño del Mercado de Transporte Marítimo de Carga de China para los envíos RoRo se expanda a una CAGR del 7,95% durante 2026-2031.

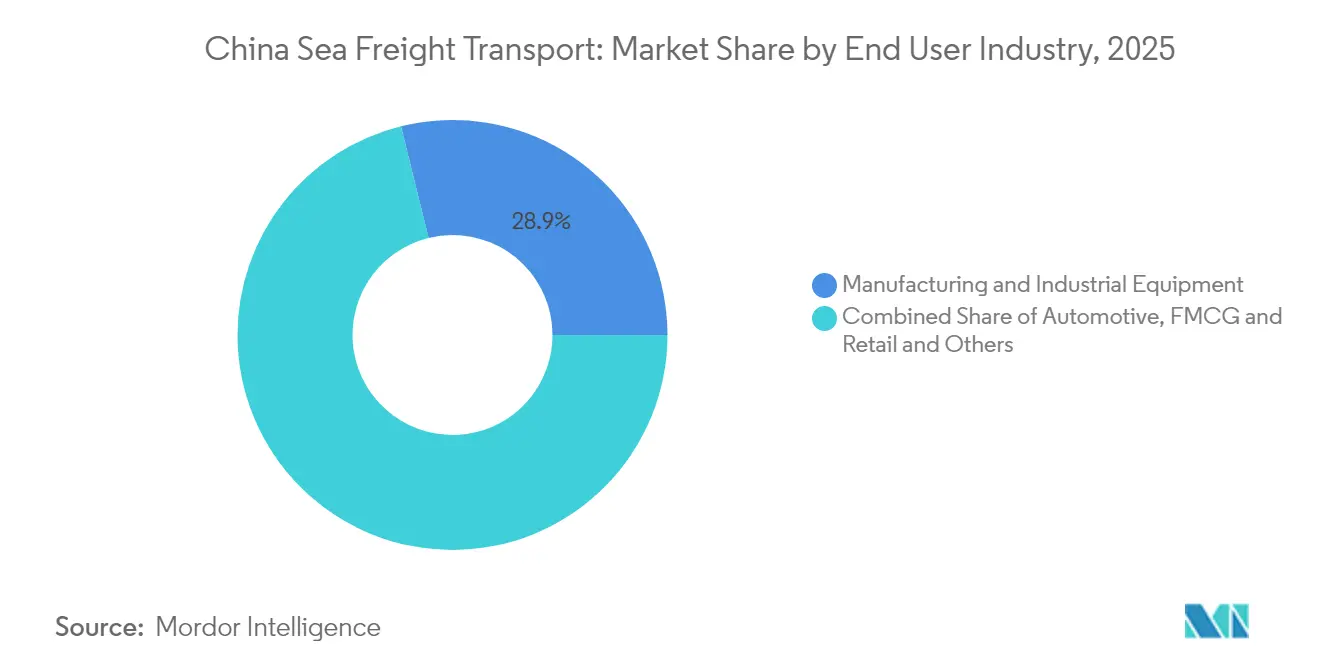

- Por industria de uso final, la fabricación mantuvo el 28,85% de la participación del Mercado de Transporte Marítimo de Carga de China en 2025, aunque se prevé que el tamaño del Mercado de Transporte Marítimo de Carga de China atribuido a FMCG y comercio minorista aumente a una CAGR del 9,45% durante 2026-2031.

- Por corredor comercial, los servicios Intra-Asia comandaron el 37,35% de la participación del Mercado de Transporte Marítimo de Carga de China en 2025, y se espera que el tamaño del Mercado de Transporte Marítimo de Carga de China vinculado a las rutas con destino a Á�ڰ������� registre una CAGR del 7,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte Marítimo de Carga de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desarrollo de Infraestructura de la Ruta Marítima de la Seda de la Franja y la Ruta que Amplifica los Volúmenes de Carga Marítima de Salida | +1.8% | Enfoque global en Á�ڰ������� y América Latina | Mediano plazo |

| Auge del Comercio Electrónico Transfronterizo que Eleva los Envíos Contenerizados de Origen Chino | +1.5% | América del Norte y Europa | Corto plazo |

| Automatización Portuaria y Expansión de Muelles para Megabuques en los Deltas del Yangtsé y el Río de la Perla que Mejoran la Capacidad de Movimiento de Carga | +1.2% | Centros del Yangtsé y el Río de la Perla | Mediano plazo |

| Creciente Demanda de Importaciones de GNL y Petroquímicos que Impulsa el Tráfico de Buques Tanque Especializados | +0.9% | Rutas de Oriente Medio y Australia | Mediano plazo |

| Aumento de las Importaciones de Mineral de Hierro de Alta Calidad que Impulsa la Utilización de Graneleros Capesize | +0.8% | Rutas de Australia y Brasil | Corto plazo |

| Incentivos Gubernamentales para Buques Ecológicos y de Doble Combustible que Aceleran la Renovación de la Flota | +0.7% | Rutas domésticas y de la UE | Largo plazo |

| Fuente: ���ϲ����� | |||

Desarrollo de Infraestructura de la Ruta Marítima de la Seda de la Franja y la Ruta que Amplifica los Volúmenes de Carga Marítima de Salida

Las sostenidas inversiones portuarias de China bajo el emblema de la Ruta Marítima de la Seda están añadiendo capacidad de movimiento de carga más rápido de lo que la mayoría de los socios comerciales pueden absorber, lo que permite a los cargadores redirigir los flujos de mercancías con mínimas fricciones. Los nuevos centros de aguas profundas completados en América Latina y el Sudeste Asiático acortan los tiempos de tránsito en corredores previamente poco atendidos, un cambio que impulsa a los exportadores a diversificar sus carteras de destinos. Al combinar participaciones accionarias con concesiones terminales a largo plazo, los operadores chinos aseguran ventanas de atraque preferencial que fijan compromisos de volumen. Este enfoque integrado fortalece el poder de negociación en las negociaciones de tarifas de flete, una ventaja que probablemente perdure a medida que los puertos moneticen servicios auxiliares como el almacenamiento en depósitos aduaneros.

Auge del Comercio Electrónico Transfronterizo que Eleva los Envíos Contenerizados de Origen Chino

El crecimiento de dos dígitos en el comercio minorista en línea transfronterizo continúa transformando los patrones de envío, canalizando mercancías parcelizadas hacia cargas consolidadas en contenedores con destino a centros de microdistribución en el extranjero. Las zonas piloto de comercio electrónico dedicadas dentro de las zonas de libre comercio ofrecen despacho de aduanas simplificado, comprimiendo los plazos de entrega de pedidos y haciendo viables los fletes marítimos para categorías que antes se enviaban por vía aérea. Las principales plataformas ahora negocian contratos de servicio anuales directamente con los transportistas, garantizando volúmenes base que facilitan la planificación de la capacidad. Este perfil de demanda predecible está impulsando a los armadores a asignar más contenedores refrigerados y de gran capacidad a segmentos de consumo de alta rotación, orientando las flotas de equipos hacia una mayor especialización.

Automatización Portuaria y Expansión de Muelles para Megabuques en los Deltas del Yangtsé y el Río de la Perla que Mejoran la Capacidad de Movimiento de Carga

Las modernizaciones de puertos inteligentes que incorporan inteligencia artificial, gemelos digitales y conectividad 5G están elevando la productividad de las grúas y reduciendo la intensidad de mano de obra en los muelles más concurridos de China. La capacidad de manejar buques de la clase de 24 000 TEU en múltiples terminales simultáneamente distribuye el riesgo operativo y minimiza la congestión durante las temporadas pico de exportación. Los patios automatizados de maniobra de camiones reducen aún más los tiempos de rotación, convirtiendo efectivamente el ahorro de espacio en longitud adicional de muelle para el crecimiento futuro. El efecto en cascada es que los puertos de segundo nivel adoptan tecnologías similares para seguir siendo relevantes, formando una malla nacional de puertas de enlace de alta eficiencia que reduce los costos logísticos del interior del país.

Creciente Demanda de Importaciones de GNL y Petroquímicos que Impulsa el Tráfico de Buques Tanque Especializados

La política de gasificación a largo plazo de China y su compromiso con la autosuficiencia petroquímica sustentan un aumento constante en las escalas de buques tanque especializados [2]Administración Nacional de Energía, "Informe de Construcción de Terminales de Recepción de GNL de China 2025," Administración Nacional de Energía, nea.gov.cn. Las terminales adicionales de regasificación a lo largo de la costa oriental crean demanda incremental de atraques para buques portadores de GNL tipo Q-Max, estimulando pedidos de buques criogénicos construidos localmente. Las inversiones paralelas en complejos de deshidrogenación de etano y propano atraen más carga líquida a granel, lo que impulsa a los astilleros a priorizar diseños de buques tanque de doble combustible. El resultado combinado es una composición de flota sesgada hacia buques de mayor valor, lo que respalda la resiliencia de las tarifas de alquiler incluso ante una debilidad más amplia del mercado.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exceso de Capacidad de la Flota de Contenedores tras la Ola de Nuevas Construcciones posterior a 2023 que Suprime las Tarifas de Flete | -1.6% | Asia-Europa y Transpacífico | Corto plazo |

| Sustitución por Ferrocarril y Tuberías que Reduce los Volúmenes Marítimos de Carbón y Materias Primas a Granel | -0.9% | Corredores interiores domésticos | Mediano plazo |

| Escalada de Costos de Cumplimiento de Emisiones de la OMI / China que Impacta los Márgenes de los Operadores | -0.8% | Rutas UE-China | Mediano plazo |

| Interrupciones Comerciales Geopolíticas que Introducen Volatilidad de Rutas e Incertidumbre de Demanda | -1.2% | Mar de China Meridional y EE. UU.-China | Corto plazo |

| Fuente: ���ϲ����� | |||

Exceso de Capacidad de la Flota de Contenedores tras la Ola de Nuevas Construcciones posterior a 2023 que Suprime las Tarifas de Flete

La expansión del libro de pedidos que alcanzó su punto máximo en 2024 se está incorporando ahora al servicio activo, superando la demanda incremental y ejerciendo presión a la baja sobre las tarifas al contado en las rutas principales. Los transportistas responden con travesías en blanco estratégicas, pero las entregas persistentes de buques continúan inflando la capacidad ociosa, especialmente en la banda de 8 000 a 12 000 TEU. Este excedente está empujando a algunos operadores a reposicionar el tonelaje hacia rutas secundarias, una táctica que frena la recuperación de tarifas incluso donde la demanda es firme. Una consecuencia no intencionada es que los cargadores obtienen mayor apalancamiento en las negociaciones contractuales, lo que los alienta a negociar períodos de validez más largos a tarifas base más bajas.

Sustitución por Ferrocarril y Tuberías que Reduce los Volúmenes Marítimos de Carbón y Materias Primas a Granel

Los incentivos gubernamentales para los corredores intermodales ferroviarios y fluviales están desviando materias primas a granel como el carbón desde los puntos de carga costeros hacia depósitos ferroviarios interiores, reduciendo el número de travesías para los buques Handymax y Panamax. Los servicios de contenedor sobre plataforma ferroviaria capturan ahora una mayor parte de la distribución interna, lo que indica que los cargadores valoran la menor huella de carbono y la previsibilidad del ferrocarril. A medida que los corredores de carga electrificados se expanden hacia el oeste, algunos productores de energía están revisando proyectos de tuberías que podrían eludir completamente la exportación costera. Estos cambios introducen un obstáculo estructural para el crecimiento de los graneles marítimos, aunque crean demanda complementaria para los servicios de alimentación de última milla desde puertos interiores.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Tipo de Carga: La Carga Contenerizada Domina en Medio de la Diversificación

El segmento contenerizado ostenta el 43,55% de la participación del Mercado de Transporte Marítimo de Carga de China en 2025, una posición anclada en la escala manufacturera del país y el floreciente comercio electrónico de exportación. Las continuas mejoras en los muelles de los puertos insignia permiten la escala de buques de 24 000 TEU sin restricciones de mareas, brindando a los cargadores confianza en la fiabilidad de los horarios. Dentro del parque de contenedores, la demanda de unidades refrigeradas crece más rápido que las unidades secas a medida que los exportadores de productos farmacéuticos y productos frescos buscan integridad de control de temperatura. Esta evolución impulsa a los transportistas a reequilibrar la composición de la flota hacia grupos electrógenos de mayor potencia, una inversión que eleva el rendimiento por espacio por travesía.

La carga Roll-on/Roll-off se expande a una CAGR prevista del 7,95%, impulsada por el aumento de las exportaciones de vehículos y los envíos de vehículos de nueva energía que requieren buques portacoches de uso específico. El impulso del segmento está llevando a las terminales especializadas a añadir rampas de varios pisos, lo que aumenta el rendimiento por hora y reduce la varianza del tiempo de atraque. Los flujos de graneles secos siguen siendo sustanciales, aunque las ganancias incrementales se concentran en minerales de alta calidad que apoyan los objetivos de descarbonización del acero, lo que indica un cambio cualitativo más que un mero crecimiento de volumen. En graneles líquidos, los sólidos programas de importación de GNL sostienen la demanda de buques tanque de tipo membrana, reforzando el valor estratégico de los astilleros capaces de construcción criogénica.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Industria de Uso Final: El Dominio de la Fabricación es Desafiado por el Crecimiento del Comercio Minorista

La fabricación retiene el 28,85% de la participación del tamaño del Mercado de Transporte Marítimo de Carga de China en 2025, subrayando su peso duradero en el PIB nacional a pesar de las contracciones marginales interanuales. La maquinaria y la electrónica de consumo ocupan los espacios de contenedor más grandes, y su complejidad sostiene el requisito de logística de valor añadido como el ensamblaje y el aplazamiento. Una nueva implicación es que los transportistas que ofrecen herramientas integradas de visibilidad de la cadena de suministro son ahora más fuertemente preferidos por los exportadores, lo que sugiere que la capacidad tecnológica está suplantando la mera escala como elemento diferenciador.

Los bienes de consumo de alta rotación y el comercio minorista exhiben una CAGR prevista del 9,45%, lo que los convierte en la clase de carga más dinámica de la industria del Transporte Marítimo de Carga de China. Las promociones de alta frecuencia de las plataformas en línea comprimen los ciclos de reposición, lo que obliga a los cargadores a tratar el flete marítimo como un amortiguador cuasi-inventario en lugar de un centro de costos. Este cambio de comportamiento aumenta el atractivo de los servicios oceánicos con plazo definido, creando una apertura para garantías premium de no sustitución que conllevan mayores márgenes. Las exportaciones automotrices también aumentan considerablemente, con los modelos de nueva energía impulsando la utilización de las cubiertas RoRo al tiempo que subrayan la necesidad de mejores estándares de supresión de incendios a bordo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Corredor Comercial / Destino: Intra-Asia Domina mientras Á�ڰ������� Emerge

Los corredores Intra-Asia representan el 37,35% de la participación del Mercado de Transporte Marítimo de Carga de China en 2025, ilustrando la atracción gravitacional del agrupamiento regional de cadenas de suministro bajo la Asociación Económica Integral Regional. Los servicios de corta distancia se benefician de frecuencias de navegación semanales que facilitan la planificación de inventarios para los fabricantes de entrega justo a tiempo, un acuerdo que estrecha los vínculos económicos en toda la región. Dado que las distancias de travesía son más cortas, los transportistas despliegan buques más pequeños sin equipo de carga propia que ciclan más rápido, liberando indirectamente mayor tonelaje para las rutas de larga distancia.

Los volúmenes con destino a Á�ڰ������� registran la CAGR prevista más rápida con un 7,9%, impulsados por el acceso libre de aranceles para las importaciones agrícolas y una ola de concesiones portuarias financiadas por China que garantizan prioridad de atraque. El tráfico emergente apoya el auge de los servicios directos desde el centro-sur de China, evitando el transbordo y reduciendo los tiempos de permanencia de la carga. Las rutas hacia América del Norte y Europa siguen siendo fundamentales para la rentabilidad de las líneas de contenedores, aunque el aumento de los gravámenes de cumplimiento y seguridad está moderando el crecimiento, lo que lleva a los cargadores a considerar puertas de enlace alternativas como México y el Mediterráneo.

Panorama Competitivo

Las empresas de propiedad estatal dominan el Mercado de Transporte Marítimo de Carga de China, pero su postura competitiva está siendo moldeada cada vez más por la adopción de tecnología más que por el tonelaje de la flota por sí solo. COSCO Shipping, el líder del mercado, opera 1 417 buques con 116 millones de toneladas de peso muerto de capacidad, lo que le otorga una flexibilidad de programación y un poder de negociación con las terminales sin igual [3]COSCO SHIPPING, "COSCO SHIPPING es Pionero con la Primera Iniciativa del País de Reabastecimiento de Metanol para un Gran Buque Portacontenedores de Doble Combustible," COSCO SHIPPING, en.coscoshipping.com. La decisión del grupo de estandarizar las plataformas digitales entre sus filiales señala un giro hacia la orquestación de redes basada en datos que comprime el costo por caja.

Los actores de segundo nivel se protegen contra las desventajas de escala mediante alianzas estratégicas que proporcionan alcance global sin duplicar activos. Las empresas conjuntas con operadores portuarios aseguran atraques prioritarios y salvaguardan la integridad del servicio durante las temporadas pico, ilustrando cómo el capital relacional se traduce en resiliencia operativa. Los transportistas de nicho más pequeños se diferencian centrándose en rutas especializadas como la carga de proyectos o los circuitos de alimentación de corta distancia, donde la agilidad y el conocimiento local superan al mero tamaño. Esta estructura por niveles da lugar a un mercado concentrado pero competitivo, que fomenta la mejora continua del servicio y la disciplina de tarifas.

La tecnología es la nueva línea de falla en el posicionamiento competitivo. La visibilidad de la carga en tiempo real, el mantenimiento predictivo basado en aprendizaje automático y la documentación habilitada por cadena de bloques están pasando de complementos opcionales a expectativas básicas. Las empresas que incorporan estas capacidades reportan menores cargos por detención y demora, convirtiendo efectivamente el gasto en tecnología en protección de ingresos. El beneficio en cascada es una brecha de rendimiento creciente que acelera la consolidación, ya que los rezagados luchan por asegurar la confianza de los inversores ante los crecientes costos de cumplimiento.

Líderes de la Industria del Transporte Marítimo de Carga de China

COSCO Shipping Lines

SINOTRANS Limited

China Merchants Group

SITC International Holdings Company Limited

Hebei Ocean Shipping (HOSCO)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: COSCO realizó el reabastecimiento paralelo con biocombustible B24 en dos buques portacontenedores, recopilando datos operativos para orientar una transición más amplia hacia combustibles combinados con componentes biológicos.

- Diciembre de 2024: SAIC Group, COSCO Shipping y Shanghai International Port Group firmaron un amplio acuerdo diseñado para trasladar automóviles chinos por todo el mundo de manera más eficiente. COSCO y SIPG cada uno invirtió USD 137,2 millones en SAIC Anji Logistics, elevando el capital registrado de la empresa a USD 102,9 millones. El acuerdo sienta las bases para una flota Roll-on/Roll-off más grande y servicios puerta a puerta más sólidos que ya conectan más de 600 ciudades chinas con más de 100 mercados en el extranjero.

- Noviembre de 2024: China inauguró el megapuerto de Chancay en Perú, valorado en USD 3 600 millones, una puerta de enlace de aguas profundas que COSCO puede utilizar en exclusiva hasta por 60 años. Con capacidad para un millón de contenedores y seis millones de toneladas de carga a granel al año, se espera que la terminal reduzca los costos de tránsito para las exportaciones con destino a América Latina y ancle la expansión de COSCO en América del Sur.

- Julio de 2024: China Merchants Group, COSCO Shipping y CHN Energy presentaron planes paralelos de crecimiento de flota que contemplan aproximadamente 100 buques adicionales cada uno. Dentro de ese impulso, China Merchants Energy Shipping encargó diez graneleros por valor de RMB 5 450 millones (USD 750 millones), mientras que CHN Energy adquirió once graneleros mediante un acuerdo de arrendamiento financiero.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado chino de transporte marítimo de mercancías como los ingresos generados en China por el transporte de mercancías comerciales en buques oceánicos, incluidos los servicios de línea, a granel y de carga rodada, más las actividades de apoyo que un transportista incluye en la factura del flete (manipulación en terminal, recargos por combustible, documentación). Quedan fuera del ámbito de aplicación el cabotaje costero, las tasas de las autoridades portuarias, el almacenamiento por terceros y el transporte interior más allá de la puerta del puerto.

Exclusión del ámbito de aplicación: no se contabilizan los servicios de pasajeros de transbordadores ni los ingresos inmobiliarios puramente portuarios.

������Գٲ�����ó��

- Por Tipo de Carga

- Carga Contenerizada

- Seca

- Refrigerada

- Carga a Granel Seca

- Carga Líquida a Granel

- Carga General

- Carga Roll-On/Roll-Off

- Carga Contenerizada

- Por Industria de Uso Final

- Fabricación y Equipos Industriales

- Automotriz

- FMCG y Comercio Minorista (incl. Comercio Electrónico)

- Agricultura y Productos Alimentarios

- Energía y Minería (Carbón, Minerales y Menas)

- Productos Químicos y Petroquímicos

- Farmacéutica y Atención Médica

- Otros

- Por Corredor Comercial / Región de Destino

- Intra-Asia

- América del Norte

- Europa

- Oriente Medio

- Á�ڰ�������

- América del Sur

- �������

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a planificadores de alto nivel de puertos de aguas profundas orientales, directores de operaciones de grupos de líneas chinas y asociaciones de transitarios de Shenzhen y Qingdao. Sus opiniones sobre los diferenciales entre las tarifas contractuales y las spot, el flujo de TEU previsto durante las renovaciones de tarifas y los costes de reposicionamiento de contenedores vacíos llenaron lagunas que los datos públicos no podían cubrir y nos permitieron ajustar las hipótesis del modelo para obtener un rendimiento realista por movimiento.

Investigación documental

Los analistas de Mordor empezaron con conjuntos de datos fidedignos, como el boletín de tráfico portuario del Ministerio de Transporte, las tablas de valor de exportaciones e importaciones de la Administración General de Aduanas, el índice compuesto de fletes de la Bolsa de Shanghái, la Revista de Transporte Marítimo de la UNCTAD y los anuarios de la Asociación de Puertos de China. A continuación, añadieron información a nivel de empresa procedente de D&B Hoovers e informes auditados de transportistas. Las notas de prensa comercial de Drewry y Lloyd's List proporcionaron señales de precios semanales que ayudaron a revisar las tarifas medias de flete. Los archivos de las empresas, los libros blancos políticos sobre el corredor marítimo Belt & Road y las alertas de patentes sobre equipos de terminales automatizadas completaban el contexto. Las fuentes enumeradas ilustran, no agotan, el conjunto más amplio consultado para la recopilación de datos y la validación cruzada.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente comienza con el TEU cargado y el tonelaje a granel notificado por los 20 principales puertos chinos; estos se multiplican por los ingresos medios por TEU o tonelada (derivados de las bandas del Índice de Carga en Contenedores de Shanghái y las entrevistas con las partes interesadas) para construir la base de referencia de 2024, que luego se amplía a 2025. Los roll-ups de proveedores de los principales transportistas con origen en China y las facturas de flete muestreadas actúan como un control de sentido ascendente. Los principales impulsores del modelo son (1) los TEU anuales cargados en Shanghái, Ningbo-Zhoushan y Qingdao, (2) el crecimiento de las exportaciones de mercancías chinas, (3) la trayectoria de los precios del combustible, (4) los aumentos de productividad impulsados por la automatización portuaria y (5) el volumen de paquetes de comercio electrónico transfronterizo. Las previsiones emplean una regresión multivariante con límites hipotéticos revisados por expertos entrevistados; las lagunas en los puertos regionales más pequeños se cubren utilizando aproximaciones de cuota de volumen a partir de datos aduaneros.

Ciclo de validación y actualización de datos

Los resultados pasan tres filtros: pruebas de varianza con índices de flete independientes, revisión por pares por parte de un segundo equipo de analistas y aprobación por parte de un directivo. Los modelos se renuevan anualmente, con actualizaciones provisionales en caso de perturbaciones importantes, como subidas de tarifas o cierres de puertos por causas de fuerza mayor.

Por qué inspira confianza la línea de base de Mordor para el transporte de mercancías por mar en China

Las estimaciones publicadas rara vez coinciden porque las empresas eligen diferentes conjuntos de actividades, bases de precios y cadencias de actualización. Mordor minimiza estas distorsiones centrándose estrictamente en los ingresos por fletes obtenidos por los transportistas en los movimientos marítimos realizados dentro de la jurisdicción china y actualizando los modelos cada doce meses.

Los principales factores que determinan las diferencias son la amplitud del ámbito de aplicación (algunos estudios incluyen los servicios portuarios o el transporte terrestre, mientras que otros sólo tienen en cuenta las líneas de contenedores), el enfoque de la fijación de precios (tarifas nominales frente a rendimientos combinados por contrato) y el calendario monetario. Nuestra disciplinada selección de variables y la modelización de doble control moderan los extremos, ofreciendo a los responsables de la toma de decisiones un punto de referencia equilibrado.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 131,97 B (2025) | Inteligencia de Mordor | - |

| 250 000 MILLONES DE DÓLARES (2023) | Consultoría regional A | Combina los fletes de cabotaje y navegación interior más los ingresos por concesiones portuarias, lo que infla el total. |

| USD 185 B (2024) | Diario profesional B | Utiliza las tarifas de las hojas de tarifas sin ajustarlas a los descuentos de los contratos ni a la reposición de vacíos. |

| USD 23,82 B (2024) | Boutique de investigación C | Limita su ámbito de aplicación al transporte de contenedores, omitiendo los segmentos de carga a granel y ro-ro. |

En resumen, el alcance disciplinado, la transparencia de los impulsores y la actualización anual confieren a la base de referencia de Mordor una fiabilidad que las cifras de la competencia, aunque útiles para la perspectiva, a menudo carecen para la planificación a nivel directivo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Transporte Marítimo de Carga de China?

El mercado está valorado en USD 141,14 mil millones en 2026, lo que refleja una demanda sólida en las categorías de carga contenerizada, a granel y líquida.

¿A qué velocidad se espera que crezca el mercado de Transporte Marítimo de Carga de China?

Los analistas prevén una CAGR del 6,95% hasta 2031, respaldada por la inversión en infraestructura, la adopción de tecnología y la expansión de las asociaciones comerciales.

¿Qué tipo de carga ostenta la mayor participación del mercado de Transporte Marítimo de Carga de China?

La carga contenerizada representa la mayor participación con el 43,55%, impulsada por una manufactura robusta y el crecimiento acelerado de los volúmenes de comercio electrónico transfronterizo.

¿Por qué Á�ڰ������� se está convirtiendo en un destino clave para el transporte marítimo de carga chino?

Los desarrollos portuarios financiados por China y el acceso libre de aranceles para las importaciones africanas están impulsando el rápido crecimiento de los corredores comerciales China-Á�ڰ�������.

¿Cómo están afectando las regulaciones ambientales a la industria del Transporte Marítimo de Carga de China?

Los estándares de emisiones del ciclo de vida y las reglas FuelEU Marítimo están elevando los costos de cumplimiento, pero también acelerando el cambio hacia buques de doble combustible y combustibles alternativos.

¿Qué empresas dominan el mercado de Transporte Marítimo de Carga de China?

Las grandes empresas de propiedad estatal, lideradas por COSCO Shipping, controlan la mayoría de la capacidad de la flota y las inversiones en terminales, fijando los estándares de servicio para la industria.

Última actualización de la página el: