Tamaño y participación del mercado de carga y logística de Hong Kong

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

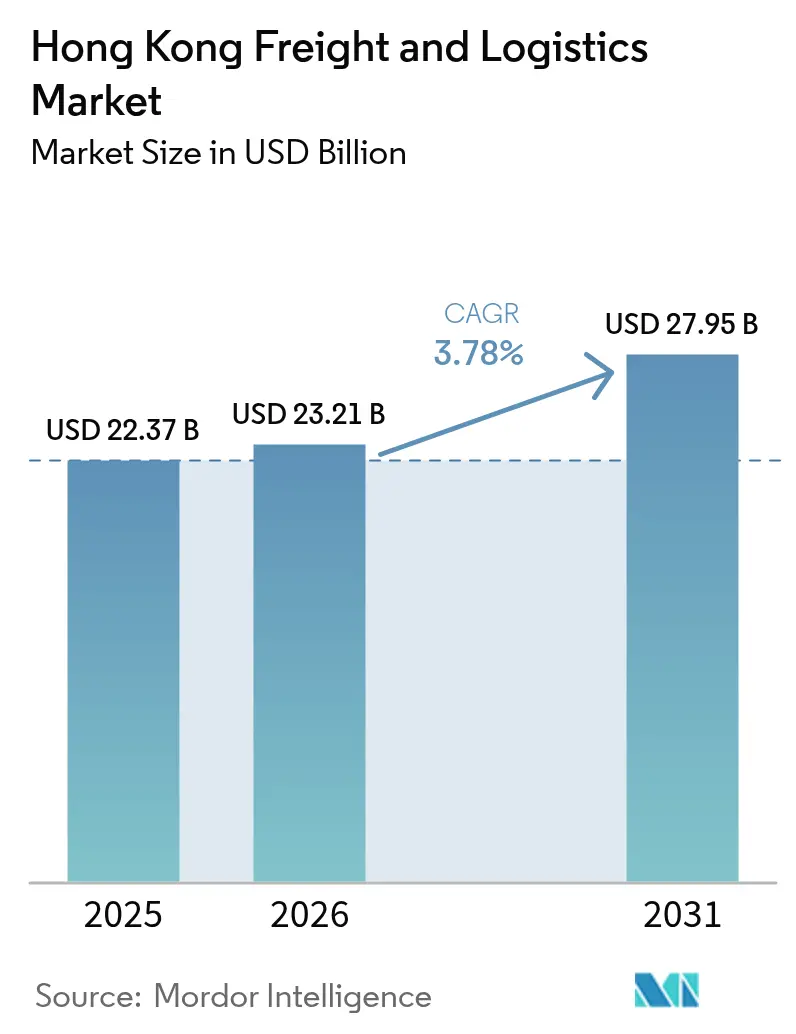

| Tamaño del mercado en el año base (2025) | 22.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 23.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.78% CAGR |

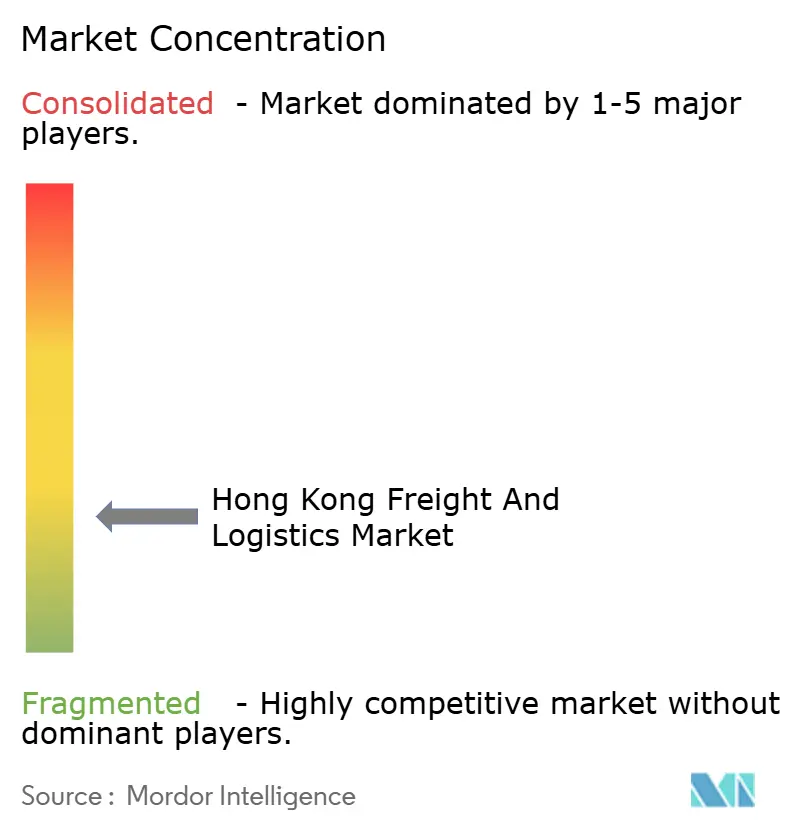

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de carga y logística de Hong Kong por ���ϲ�����

Se espera que el tamaño del mercado de carga y logística de Hong Kong crezca de USD 22.370 millones en 2025 a USD 23.210 millones en 2026 y se prevé que alcance USD 27.950 millones en 2031 a una CAGR del 3,78% durante 2026-2031.

El sólido crecimiento del comercio electrónico transfronterizo, las mejoras de infraestructura respaldadas por el gobierno y la creciente demanda de logística de temperatura controlada sustentan una expansión sostenida. Las presiones competitivas de los puertos de China continental, los elevados costos operativos y la escasez de mano de obra moderan -pero no desvían- el impulso de crecimiento. Las fusiones a gran escala, como la adquisición de DB Schenker por parte de DSV y la desinversión portuaria de CK Hutchison, reconfiguran la estructura del mercado, mientras que las inversiones en automatización en el Aeropuerto Internacional de Hong Kong (HKIA) elevan la eficiencia del servicio. El exceso de oferta de almacenes cerca de HKIA mantiene los alquileres bajos, aunque las instalaciones premium de cadena de frío mantienen su poder de fijación de precios.

Conclusiones clave del informe

- Por función logística, el transporte de carga representó el 58,45% de la participación del mercado de carga y logística de Hong Kong en 2025, mientras que los servicios de mensajería, expreso y paquetería avanzan a una CAGR del 4,44% hasta 2031.

- Por modo de transporte de carga, la carretera capturó el 61,40% de la participación en 2025, mientras que se prevé que el flete aéreo se acelere a una CAGR del 4,55% hasta 2031.

- Por destino de CEP, los servicios domésticos representaron el 65,25% del tamaño del mercado de carga y logística de Hong Kong en 2025, y se proyecta que el CEP internacional se expanda a una CAGR del 4,62% durante 2026-2031.

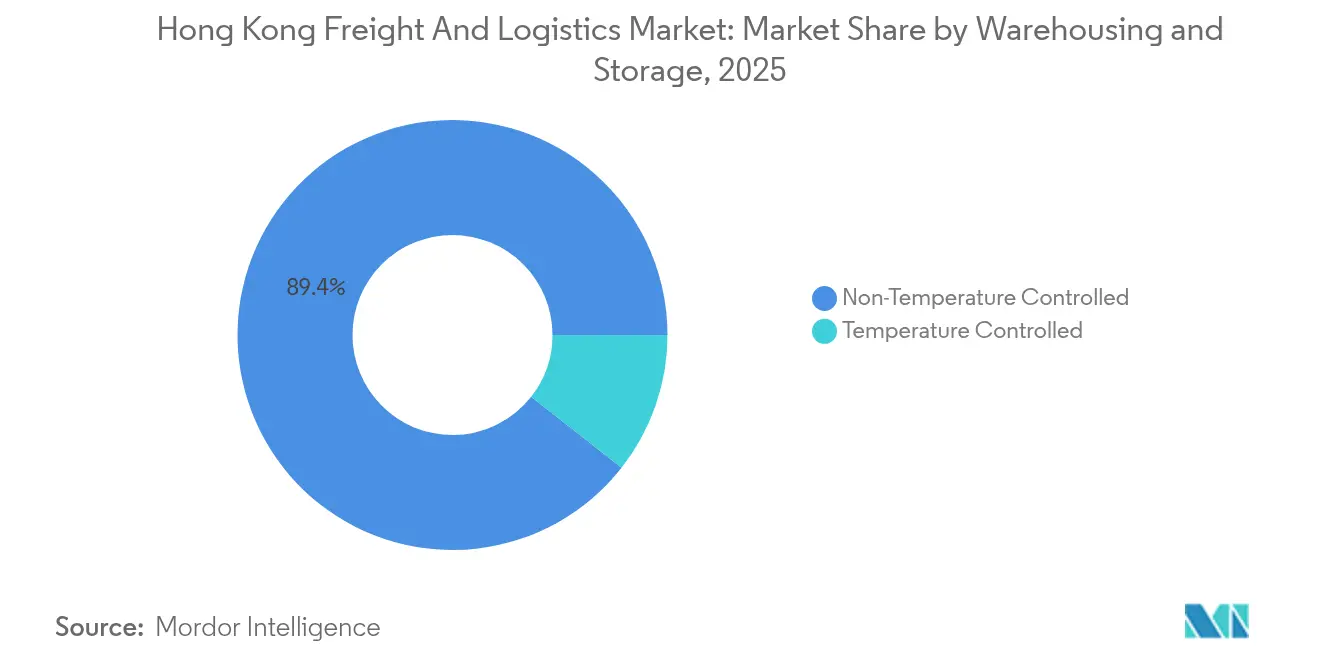

- Por control de temperatura en almacenamiento, las instalaciones de temperatura ambiente representaron el 89,40% de la participación en 2025; el espacio de temperatura controlada crece a una CAGR del 4,33% hasta 2031.

- Por modo de agencia de carga, las vías marítimas e interiores de agua representaron el 54,10% de la participación en 2025 y se espera que crezcan a una CAGR del 4,21% hasta 2031.

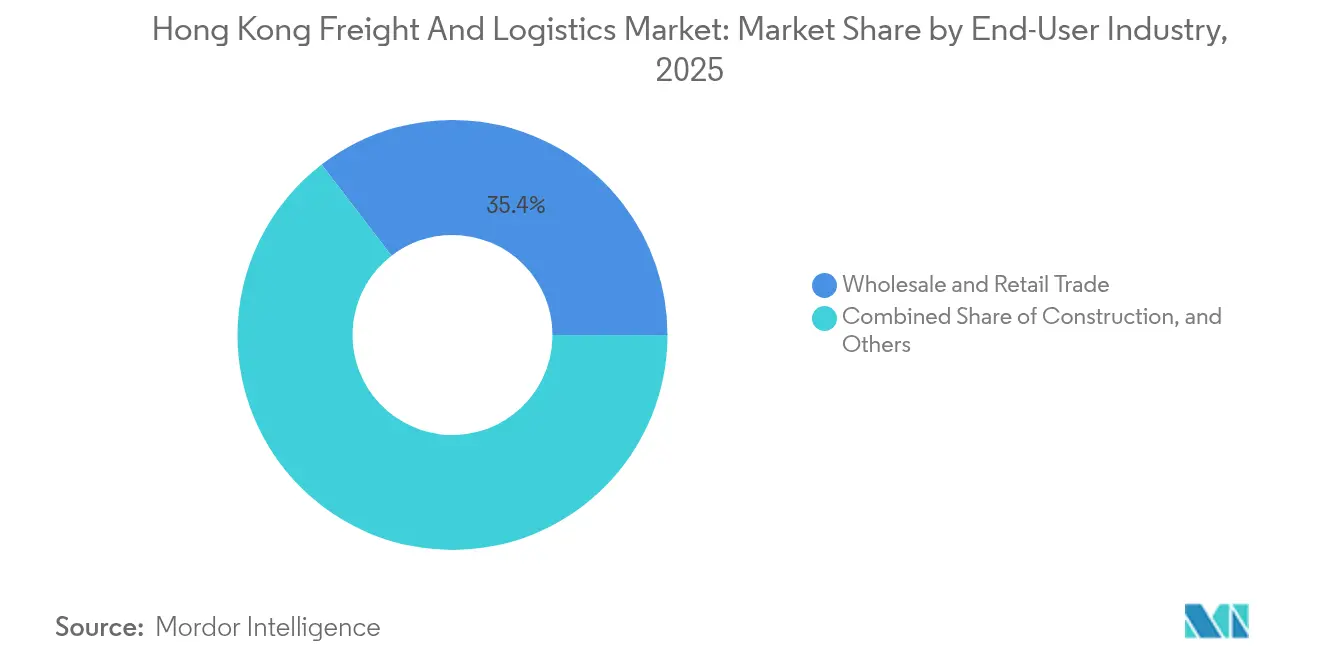

- Por industria de usuario final, el comercio mayorista y minorista lideró con una participación de ingresos del 35,42% en 2025 y es también el segmento de más rápido crecimiento, con una CAGR proyectada del 4,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e perspectivas del mercado de carga y logística de Hong Kong

Análisis del impacto de los impulsores*

| Impulsor | ( ~ ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Auge del comercio electrónico transfronterizo | +1.2% | Greater Bay Area y ASEAN | Mediano plazo (2-4 años) |

| Inversión en puerto inteligente y en el sistema de tres pistas de HKIA | +0.8% | Hong Kong | Largo plazo (≥ 4 años) |

| Demanda de cadena de frío para productos farmacéuticos y alimentos y bebidas | +0.6% | Hong Kong, Macao, Delta del Río Perla | Mediano plazo (2-4 años) |

| Integración con Greater Bay Area y CEPA | +0.9% | China continental y Hong Kong | Largo plazo (≥ 4 años) |

| Entrada de hardware de tecnología financiera | +0.4% | Hong Kong | Corto plazo (≤ 2 años) |

| Aprobación de almacenamiento de la LME | +0.3% | Comercio mundial de metales a través de Hong Kong | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Auge en los volúmenes de comercio electrónico transfronterizo

Los datos aduaneros de Greater Bay Area muestran que el valor del comercio electrónico transfronterizo de Shenzhen creció aproximadamente 35 veces en cinco años, canalizando volúmenes de alto margen hacia los canales de carga aérea y expreso de Hong Kong. La penetración del consumidor en el comercio electrónico local alcanzó el 80,9% en 2023, reforzando la demanda de entrega en el mismo día y al día siguiente. Operadores como HKTVmall abrieron almacenes completamente automatizados para gestionar ciclos de pedidos ininterrumpidos, lo que llevó a las empresas de mensajería a ampliar la densidad de recogida e invertir en clasificación avanzada. La intensificación de los flujos de paquetes eleva el tonelaje de CEP y respalda el creciente arrendamiento de centros de cumplimiento, compensando las pérdidas de volumen en el transbordo marítimo tradicional. Sin embargo, los proveedores de servicios deben reoptimizar la planificación de rutas para hacer frente a la volatilidad en temporada alta y al aumento de las tasas de devolución[1]"Half-Yearly Monetary and Financial Stability Report", Autoridad Monetaria de Hong Kong, hkma.gov.hk.

Inversión gubernamental en puerto inteligente y expansión del sistema de tres pistas de HKIA

El Sistema de Tres Pistas de HKIA inició operaciones plenas en noviembre de 2024, aumentando la capacidad de rendimiento anual en un 50% y reduciendo los retrasos en las colas. El financiamiento público complementario de HKD 1.000 millones (USD 128,05 millones) para el Instituto de Investigación de Inteligencia Artificial de Hong Kong canaliza la investigación hacia vehículos autónomos de patio, sistemas digitales de comunidad portuaria y enrutamiento predictivo de carga. La expansión del Centro Logístico de Asia Central de DHL por EUR 377 millones (USD 416,07 millones) alinea el capital privado con las mejoras públicas, ofreciendo visibilidad de carga en tiempo real y menores tiempos de permanencia. El apoyo político también se extiende a los bancos de prueba de economía de baja altitud que aceleran los proyectos piloto de entrega por drones. Estos desarrollos elevan colectivamente la competitividad de Hong Kong para envíos urgentes frente a los aeropuertos de Guangzhou o Shenzhen[2]"Comercio electrónico - Hong Kong y Macao", Administración de Comercio Internacional, trade.gov.

Creciente demanda de cadena de frío para productos farmacéuticos y alimentos y bebidas

El espacio de temperatura controlada registra las primas de alquiler más elevadas a medida que crece la distribución de vacunas, los ensayos de productos biológicos y las importaciones de alimentos especiales. UPS destinó más de USD 250 millones para un centro de cadena de frío en Hong Kong que abrirá en 2028, orientado a clientes farmacéuticos que requieren cumplimiento de las Buenas Prácticas de Distribución. Los operadores de almacenes instalan diseños multicámara con redundancia, que permiten almacenamiento a 2-8 °C y -20 °C dentro de un mismo sitio. Los fabricantes farmacéuticos aprovechan el estatus de puerta de reexportación de Hong Kong para llegar más rápido a las clínicas del Sudeste Asiático, mientras que los minoristas de alimentos de lujo prolongan la vida útil de los mariscos y lácteos importados. El aumento de las facturas de energía impulsa a los operadores hacia tejados solares y refrigeración de alta eficiencia.

Integración con Greater Bay Area y beneficios de la CEPA

Las normas de origen preferenciales de la CEPA y los procedimientos aduaneros simplificados profundizan los vínculos del transporte por carretera transfronterizo que conectan Hong Kong con Shenzhen, Guangzhou y Dongguan. Las cinco ciudades más grandes de Greater Bay Area generan el 84% del PIB regional, sustentando una demanda sostenida de carriles para carga general y electrónica terminada. La liquidación comercial en renminbi gestionada por bancos de Hong Kong alcanzó RMB 8,69 billones (USD 1,22 billones) en los primeros siete meses de 2024, reforzando el papel de la región como centro financiero. La facilitación de licencias ayuda a los agentes de carga de Hong Kong a obtener permisos en China continental más rápido, reduciendo los costos administrativos y mejorando la visibilidad de puerta a puerta. Las flotas privadas aprovechan el Puente Hong Kong-Zhuhai-Macao para dar servicio a las fábricas del lado occidental del Delta del Río Perla en un solo turno[3]"Three-Runway System Operational", Oficina de Transporte y Logística, transport.gov.hk.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | ( ~ ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Escalada de costos de combustible y electricidad | -0.7% | Hong Kong | Corto plazo (≤ 2 años) |

| Escasez de mano de obra especializada | -0.5% | Hong Kong | Mediano plazo (2-4 años) |

| Desvío de escala de puerto por parte de alianzas de transportistas | -1.1% | Hong Kong y sur de China | Largo plazo (≥ 4 años) |

| Presión sobre los alquileres de almacenes por la oferta de Cainiao | -0.3% | Recinto de HKIA | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Escalada de costos de combustible y electricidad en medio de medidas de reducción de carbono

Los recargos por combustible de bunker marino y las primas de combustible de camiones en temporada alta pesan sobre los márgenes de los operadores, con transportistas que cotizan tarifas de USD 1.125-1.700 por FEU en enero de 2025. La hoja de ruta de Hong Kong hacia la neutralidad de carbono para 2050 añade costos por combustible de bajo contenido en azufre y auditorías energéticas. Las tarifas eléctricas siguen siendo elevadas debido a la limitada generación doméstica, lo que supone un reto para los operadores de cámaras frigoríficas de alto consumo. Las empresas aceleran la renovación de flotas hacia camiones de gas natural licuado y exploran acuerdos de compra de energía para cubrir las fluctuaciones de precios. El cumplimiento del Indicador de Intensidad de Carbono de la Organización Marítima Internacional añade complejidad de reporte para los agentes navieros.

Escasez de mano de obra especializada en almacenamiento y transporte de carga

Una fuerza laboral envejecida y una disminución natural neta de la población de 18.100 personas en 2024 reducen el grupo de conductores de montacargas y camioneros transfronterizos. Se prevé que la escasez alcance los 180.000 trabajadores para 2028, lo que infla las facturas de horas extra y pone en tensión la fiabilidad del servicio. Los programas gubernamentales de captación de talento atraen a profesionales logísticos extranjeros, aunque el procesamiento de visas apenas satisface la demanda. Los operadores responden instalando sistemas automáticos de almacenamiento y recuperación y capacitando al personal para funciones de mantenimiento. La colaboración con institutos vocacionales en certificaciones de cadena de frío alivia las deficiencias de cumplimiento, pero lleva tiempo escalar.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de usuario final: Dominio del comercio minorista en todas las métricas de crecimiento

El comercio mayorista y minorista registró una participación del 35,42% en 2025 y está proyectado para crecer más rápido a una CAGR del 4,08%, impulsado por la recuperación del turismo y la reposición de existencias de marcas de lujo. Los minoristas demandan cumplimiento omnicanal, lo que impulsa las conversiones de tiendas oscuras y las colaboraciones de última milla con flotas de transporte bajo demanda. La manufactura continúa dependiendo de Hong Kong como centro de distribución para electrónica de alto valor y prendas de vestir, aunque parte del volumen se desvía hacia zonas de almacenamiento aduanero en Shenzhen.

La logística de construcción se beneficia de grandes proyectos ferroviarios y de recuperación de tierras que requieren coordinación de levantamientos pesados y carga de gran tamaño. Los movimientos de petróleo, gas y minería se centran en equipos de perforación y concentrados metálicos; las perspectivas mejoran con la próxima acreditación de almacenes de la LME. Otros sectores, incluidos la atención sanitaria y los servicios profesionales, crean una demanda especializada de gestión de documentos, almacenamiento de datos sensibles y destrucción segura.

Por función logística: Dominio del transporte de carga en medio del crecimiento exprés

El transporte de carga controló el 58,45% del mercado de carga y logística de Hong Kong en 2025, reflejando los consolidados corredores viales y marítimos que conectan la ciudad con las fábricas del Delta del Río Perla. Los servicios de mensajería, expreso y paquetería escalan más rápido con una CAGR del 4,44% hasta 2031, impulsados por el comercio minorista omnicanal y las altas tasas de importación de paquetes. El segmento de transporte de carga aprovecha el Puente Hong Kong-Zhuhai-Macao para circuitos de camiones en el mismo día y sigue siendo la columna vertebral para los componentes de entrada y los productos terminados de salida. Sin embargo, los servicios marítimos directos desde Shenzhen desafían el papel de transbordo de Hong Kong, empujando a los transportistas a ofrecer servicios de correduría aduanera y camionaje en aduanas combinados.

El almacenamiento y depósito generan flujos de caja estables; las instalaciones de temperatura ambiente ocupan el 89,40% de la capacidad total, mientras que el espacio de temperatura controlada crece para satisfacer las entradas de vacunas y alimentos gourmet. La agencia de carga mantiene su relevancia a través de soluciones de enrutamiento complejas, con vías marítimas e interiores de agua que representan el 54,10% del valor de la agencia. Otros servicios, como la consultoría de cadena de suministro y la asesoría aduanera, ganan participación a medida que los embarcadores buscan visibilidad y experiencia en cumplimiento. La integración de plataformas digitales de carga e interfaces de Intercambio Electrónico de Datos reduce el papeleo y fortalece la retención de clientes.

Por destino de CEP: Fortaleza doméstica con impulso internacional

Los servicios domésticos de CEP representaron el 65,25% del mercado de carga y logística de Hong Kong en 2025, anclados por densas radios de entrega urbana y altas expectativas de los consumidores de cumplimiento intradía. Los operadores despliegan centros de microcumplimiento dentro de edificios industriales para mitigar los retrasos de tráfico. Los volúmenes internacionales de CEP se aceleran a una CAGR del 4,62%, impulsados por mercados transfronterizos que envían hacia China continental y el Sudeste Asiático. La OPI de SF Express en Hong Kong en 2024 financió la expansión de la flota, y los principales actores adoptan herramientas de despacho aduanero digital para reducir la latencia del último tramo.

La expansión de los flujos de pedidos libres de impuestos a través de la CEPA reduce los costos de despacho, invitando a las pymes a ampliar los catálogos de productos. Las mejoras del servicio, como las devoluciones garantizadas en dos sentidos y el análisis para comerciantes, diferencian las ofertas internacionales premium. La alineación regulatoria en la preliquidación del código del Sistema Armonizado fomenta la planificación basada en datos y ayuda a los transportistas a resolver proactivamente las retenciones de inspección.

Por control de temperatura en almacenamiento: Dominio ambiental con expansión de cadena de frío

El inventario de temperatura ambiente domina con una participación del 89,40%, almacenando prendas de vestir, electrónica y mercancía en general. No obstante, el espacio de temperatura controlada crece a una CAGR del 4,33% a medida que las empresas farmacéuticas y los minoristas de productos gourmet escalan el rendimiento. Las inversiones en cadena de frío se centran en estanterías modulares, redes de sensores en tiempo real y generadores de respaldo para cumplir los estrictos protocolos de Buenas Prácticas de Distribución. UPS y DHL integran túneles de cruce en frío que permiten cadenas de temperatura ininterrumpidas desde la pista hasta la cámara.

El exceso de oferta en el segmento de temperatura ambiente presiona los alquileres efectivos, lo que lleva a convertir bloques más antiguos en centros de datos o uso ligero de ensamblaje. Los operadores de cadena de frío evitan la erosión de tarifas debido al stock especializado limitado y los altos costos de equipamiento. Se espera que el tamaño del mercado de carga y logística de Hong Kong atribuible a la cadena de frío aumente a medida que proliferen los ensayos regionales de vacunas y la cultura de alimentos de alta gama.

Por modo de transporte de carga: Liderazgo vial con aceleración aérea

Los envíos por carretera comandaron el 61,40% de la participación en 2025, sostenidos por permisos de camionaje transfronterizo flexibles y corredores aduaneros que vinculan Hong Kong con Shenzhen. Las mejoras de infraestructura permiten el despacho las 24 horas en los principales puertos terrestres, acortando el tiempo de permanencia. El flete aéreo, aunque menor, está proyectado para una CAGR del 4,55%, impulsado por los espacios ampliados de HKIA y la renovación de flotas de los transportistas. Se espera que el tamaño del mercado de carga y logística de Hong Kong para carga aérea se amplíe a medida que el hardware de tecnología financiera y los artículos de lujo prefieran tiempos de tránsito premium. Los operadores marítimos retienen volúmenes sustanciales, pero enfrentan presión de márgenes por las escalas directas en Nansha y Yantian.

El ferroviario sigue siendo un nicho, sirviendo corredores selectos de cadena de frío y electrónica de alto valor a través del enlace de West Kowloon hacia las redes de alta velocidad del continente. Las tuberías atienden cargas de combustible y productos químicos, con una expansión de capacidad limitada por la escasez de suelo. Las estrategias de diversificación modal enfatizan la resiliencia, lo que lleva a los operadores logísticos terciarizados a ofrecer soluciones integradas de mar-aire y recorridos de camionaje basados en cadencia.

Por modo de agencia de carga: Liderazgo marítimo con crecimiento sostenido

Las vías marítimas e interiores de agua capturaron el 54,10% de los ingresos de agencia en 2025 y seguirán siendo las líderes, expandiéndose a una CAGR del 4,21% hasta 2031. Los agentes navegan las reorganizaciones de alianzas asegurando compromisos de espacio con múltiples transportistas y aprovechando herramientas digitales de gestión de tarifas. La agencia aérea retiene un nicho para envíos urgentes, con servicios de valor añadido como la intermediación de chárter y el arrendamiento de contenedores de unidades de carga de temperatura controlada. Las soluciones multimodales ganan tracción para amortiguar las fluctuaciones de tarifas y mitigar la congestión portuaria.

Kerry Logistics ocupa un rango global de los 15 primeros en agencia marítima, subrayando el papel estratégico de Hong Kong en la correduría marítima. La participación del mercado de carga y logística de Hong Kong para la agencia permanece repartida entre los operadores establecidos con almacenamiento integrado y los intermediarios digitales emergentes que atraen a las pymes a través de portales de autoservicio.

Análisis geográfico

Hong Kong opera como el núcleo de servicios de la economía de Greater Bay Area de USD 1,7-1,8 billones, proporcionando logística premium, finanzas y marcos legales a ciudades manufactureras como Shenzhen, Dongguan y Foshan. Los puentes y el tren de alta velocidad transfronterizos acortan los ciclos de tránsito, mejorando la entrega justo a tiempo para las fábricas del continente. A pesar de perder su posición entre los 10 mejores puertos mundiales, Hong Kong mantiene una ventaja competitiva en rigor regulatorio y reexportaciones libres de aranceles. Se prevé que la ciudad supere a Suiza como el mayor centro de gestión de patrimonio transfronterizo del mundo para 2026-27, impulsando la demanda de transporte seguro de objetos de valor.

Las llegadas de visitantes de 29,5 millones entre enero y agosto de 2024, equivalentes al 68% de los niveles de 2019, reviven la capacidad de carga en las bodegas de aviones de pasajeros. La integración con Macao genera flujos de paquetes incrementales desde que HKTVmall lanzó el servicio a Macao a finales de 2022, señalando sinergias de red intrarregional. Sin embargo, la presión de los puertos del continente obliga a Hong Kong a especializarse en servicios urgentes y de valor añadido en lugar de transbordo orientado al volumen. Las hojas de ruta de puertos inteligentes del gobierno y el financiamiento del instituto de inteligencia artificial pretenden reforzar este posicionamiento premium a través de gemelos digitales y planificación predictiva de patios.

Las restricciones de alquiler y mano de obra a corto plazo reflejan las condiciones de otras ciudades maduras de Asia-Pacífico, aunque siguen siendo más pronunciadas debido a la escasez de suelo. Para hacer frente a esto, los operadores adoptan estanterías verticales y sistemas de grúas apiladores para aumentar el rendimiento. Los incentivos financieros como las superasignaciones para equipos ecológicos compensan el gasto de capital, garantizando que Hong Kong mantenga su papel de puerta de entrada de alto servicio para Greater Bay Area.

Panorama competitivo

El mercado de carga y logística de Hong Kong presenta una concentración moderada, con una consolidación continua que mueve la aguja. La adquisición de DB Schenker por parte de DSV por EUR 14.300 millones (USD 15.780 millones) forma el grupo logístico integrado más grande del mundo, intensificando la competencia. La venta del 80% de la participación de CK Hutchison en Hutchison Ports por USD 17.770 millones redirige el capital hacia iniciativas de 5G y energía limpia, dejando a los nuevos propietarios del puerto la tarea de optimizar los muelles subutilizados. Asia Airfreight Terminal y Cathay Cargo Terminal son pioneras en el despliegue de tractores autónomos, reduciendo las horas de trabajo y mejorando las métricas de seguridad. El centro eHub equipado con identificación por radiofrecuencia de Cainiao establece un nuevo estándar para la trazabilidad de inventarios y forma la columna vertebral del cumplimiento de los mercados propiedad de Alibaba.

Jugadores emergentes como Globavend acceden a los mercados públicos para escalar los servicios de paquetería transfronteriza, reflejando el apetito de los inversores por la logística de comercio electrónico especializada. El portal digital de cotización y reserva de Toll Group demuestra el giro de los operadores establecidos hacia el envío de autoservicio. Los especialistas en cadena de frío compiten por contratos farmacéuticos, aprovechando las certificaciones ISO 13485 y los sistemas de respaldo redundantes. Los aspirantes al almacenamiento de metales posicionan sus instalaciones para la acreditación de la LME, con el objetivo de capturar un nuevo flujo de ingresos proveniente de tarifas de garantía y muestreo de valor añadido.

Los operadores logísticos terciarizados tradicionales mantienen su ventaja a través de licencias de almacenes aduaneros, profunda experiencia en cumplimiento y conectividad multimodal. Sin embargo, los nuevos participantes de tecnología con modelos de capital reducido erosionan partes de la cadena de valor al combinar cotizaciones de tarifas instantáneas con financiamiento comercial integrado. La intensidad competitiva se eleva aún más por las empresas del continente que crean subsidiarias en Hong Kong para asegurar un punto de apoyo en servicios de la CEPA.

Líderes de la industria de carga y logística de Hong Kong

Kerry Logistics Network

EV Cargo

Cargo Services Far East

DHL Logistics

Janco Holdings Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Globavend recaudó USD 15 millones para ampliar las capacidades logísticas de comercio electrónico transfronterizo.

- Junio de 2025: Cainiao activó el primer centro eHub totalmente habilitado con identificación por radiofrecuencia de Hong Kong en HKIA, mejorando la trazabilidad de la carga.

- Abril de 2025: DSV finalizó la adquisición de DB Schenker por EUR 14.300 millones (USD 15.780 millones), formando el grupo logístico integrado más grande del mundo.

- Noviembre de 2024: SF Express completó una OPI en Hong Kong de USD 793 millones, financiando la expansión de CEP.

Alcance del informe del mercado de carga y logística de Hong Kong

La gestión de carga se define como el control y la ejecución de un procedimiento rentable para la entrega de mercancías. En contraste, la gestión logística puede definirse como el proceso integral de adquisición, almacenamiento y transporte de recursos hasta su destino final. En el informe se incluye un análisis de antecedentes completo del mercado de carga y logística de Hong Kong, que incluye la evaluación de la economía y la contribución de los sectores a la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, así como el impacto de la COVID-19.

El mercado de carga y logística de Hong Kong está segmentado por función (tipo de transporte de carga [carretera, marítimo, ferroviario y aéreo], agencia de carga, almacenamiento y servicios de valor añadido) y usuario final (manufactura y automoción; petróleo y gas, minería y canteras; agricultura, pesca y silvicultura; construcción; comercio distributivo [mayorista y minorista], atención sanitaria y productos farmacéuticos, y otros usuarios finales). El informe ofrece el tamaño del mercado y las previsiones para todos los segmentos anteriores en valor (USD).

| Mensajería, expreso y paquetería (CEP) | Por tipo de destino | �ٴdz�é���پ����� |

| Internacional | ||

| Agencia de carga | Por modo de transporte | ������ |

| Vías marítimas e interiores de agua | ||

| Otros | ||

| Transporte de carga | Por modo de transporte | ������ |

| Ferroviario | ||

| Carretera | ||

| Vías marítimas e interiores de agua | ||

| �ճܲ����í���� | ||

| Almacenamiento y depósito | Por control de temperatura | No controlado en temperatura |

| Controlado en temperatura | ||

| Otros servicios | ||

| Agricultura, pesca y silvicultura |

| ��DzԲ��ٰ��ܳ�����ó�� |

| Manufactura |

| Petróleo y gas, minería y canteras |

| Comercio mayorista y minorista |

| Otros |

| Por función logística | Mensajería, expreso y paquetería (CEP) | Por tipo de destino | �ٴdz�é���پ����� |

| Internacional | |||

| Agencia de carga | Por modo de transporte | ������ | |

| Vías marítimas e interiores de agua | |||

| Otros | |||

| Transporte de carga | Por modo de transporte | ������ | |

| Ferroviario | |||

| Carretera | |||

| Vías marítimas e interiores de agua | |||

| �ճܲ����í���� | |||

| Almacenamiento y depósito | Por control de temperatura | No controlado en temperatura | |

| Controlado en temperatura | |||

| Otros servicios | |||

| Por industria de usuario final | Agricultura, pesca y silvicultura | ||

| ��DzԲ��ٰ��ܳ�����ó�� | |||

| Manufactura | |||

| Petróleo y gas, minería y canteras | |||

| Comercio mayorista y minorista | |||

| Otros | |||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de carga y logística de Hong Kong en 2026?

El mercado alcanza USD 23.210 millones en 2026 y se prevé que crezca hasta USD 27.950 millones en 2031 a una CAGR del 3,78%.

¿Qué función logística lidera en Hong Kong?

El transporte de carga lidera con una participación del 58,45%, anclado por extensos corredores viales y marítimos.

¿Qué segmento crece más rápido?

Los servicios de mensajería, expreso y paquetería muestran la CAGR más alta del 4,44% hasta 2031, impulsados por el comercio electrónico transfronterizo.

¿Cómo está mejorando HKIA la capacidad de carga aérea?

El Sistema de Tres Pistas, en operación desde noviembre de 2024, aumenta los espacios de pista en un 50% y respalda programas de cargueros más grandes.

¿Por qué se está expandiendo la logística de cadena de frío?

El creciente comercio farmacéutico y la demanda de alimentos premium impulsan el almacenamiento de temperatura controlada a una CAGR del 4,33%.

¿Qué desafíos afectan la actividad portuaria?

Las alianzas de transportistas evitan cada vez más Hong Kong, provocando una caída del 14,1% en el rendimiento de contenedores en 2023 y presionando los volúmenes de transbordo.

Última actualización de la página el: