Größe und Marktanteil des Tyrosinkinase-Inhibitoren-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße (2026) | 72.66 Milliarden US-Dollar |

| Marktgröße (2031) | 106.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.91% CAGR |

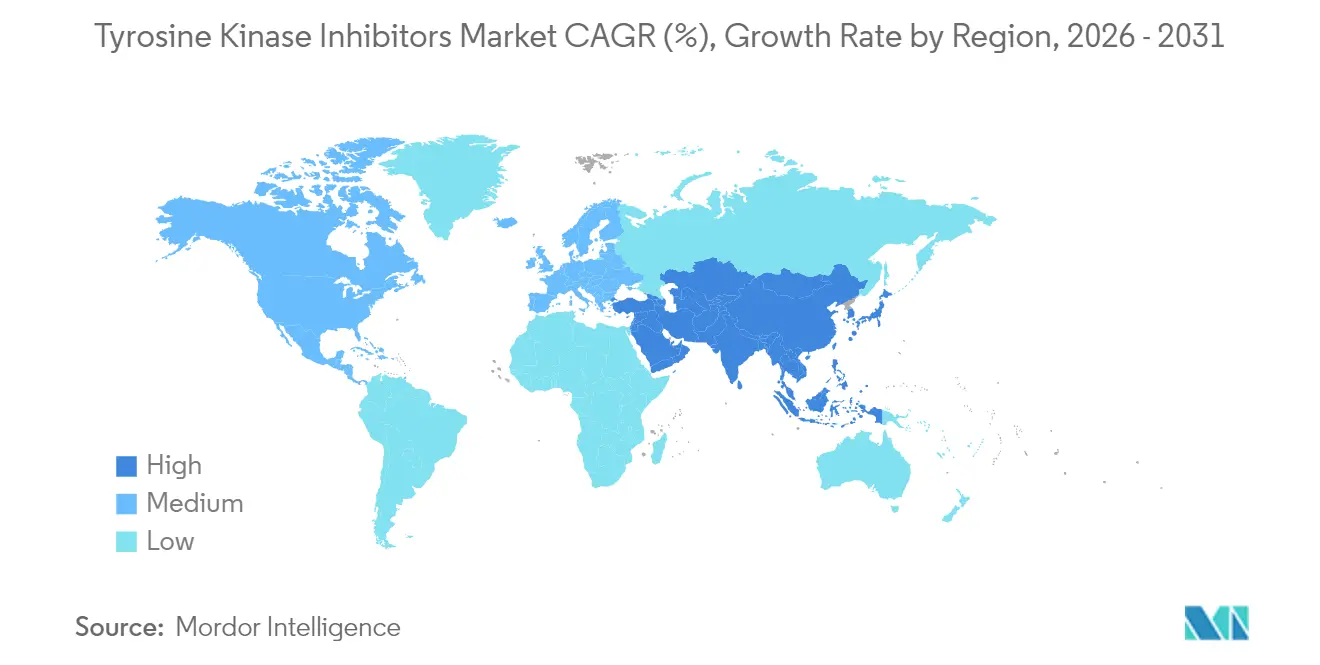

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tyrosinkinase-Inhibitoren-Marktanalyse von ���ϲ�����

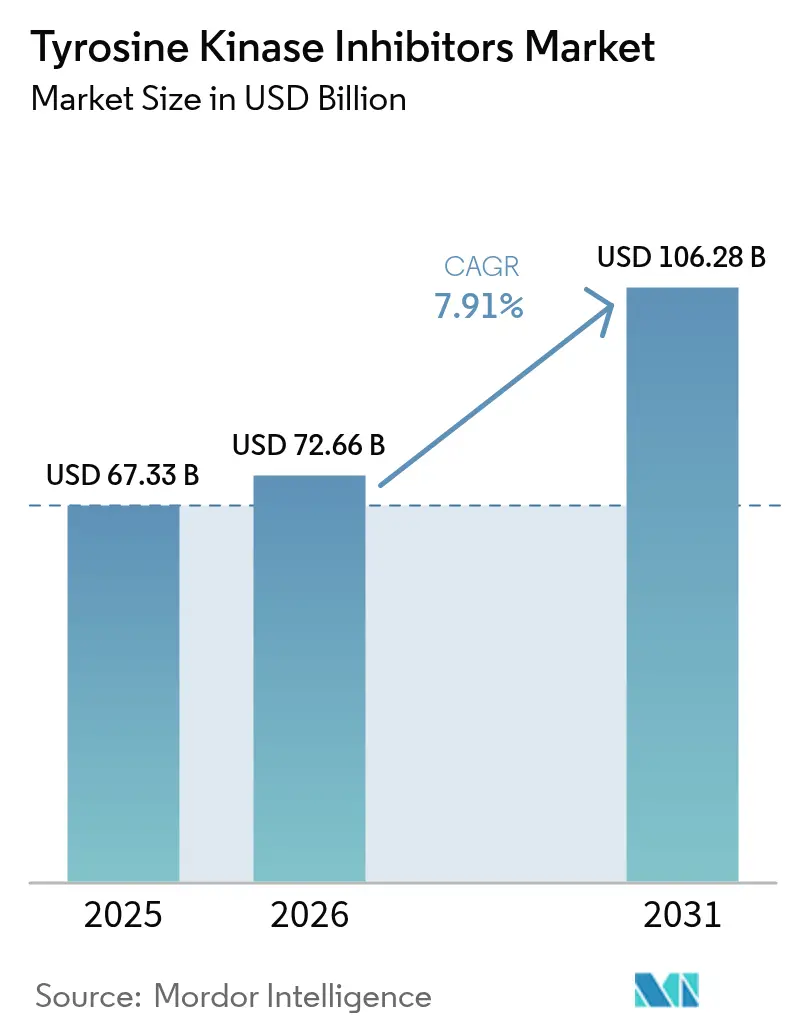

Die Marktgröße für Tyrosinkinase-Inhibitoren wird voraussichtlich von 67,33 Milliarden USD im Jahr 2025 auf 72,66 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 106,28 Milliarden USD erreichen, bei einer CAGR von 7,91 % über den Zeitraum 2026–2031. Diese Expansion wird durch Patentabläufe vorangetrieben, die den Generikawettbewerb ankurbeln, durch Plattformen auf Basis künstlicher Intelligenz, die Entdeckungszyklen verkürzen, sowie durch den klinischen Komfort oraler Formulierungen, die die Therapietreue verbessern. Nordamerika bleibt der führende Umsatzmarkt, während der asiatisch-pazifische Raum die schnellste Akzeptanz verzeichnet, begünstigt durch regulatorische Harmonisierung, Infrastrukturausbau und eine rasch wachsende Krebslast. Zielspezifisches Wirkstoffdesign hält EGFR-Inhibitoren an der Spitze, während BTK-Inhibitoren das stärkste Wachstum verzeichnen, da Entwickler in solide Tumoren vordringen. Die orale Verabreichung dominiert, weil sie die Infusionszeit verkürzt und die Gesamtbehandlungskosten senkt; das Aufkommen von Online-Apotheken verdeutlicht die disruptive Rolle der digitalen Gesundheitsversorgung. Gleichzeitig bremsen Resistenzmutationen und kardiovaskuläre Toxizitäten das Wachstum, was Investitionen in Wirkstoffe der vierten Generation fördert, die in Kombination mit Begleitdiagnostika eine präzise Patientenauswahl ermöglichen.

Wesentliche Erkenntnisse des Berichts

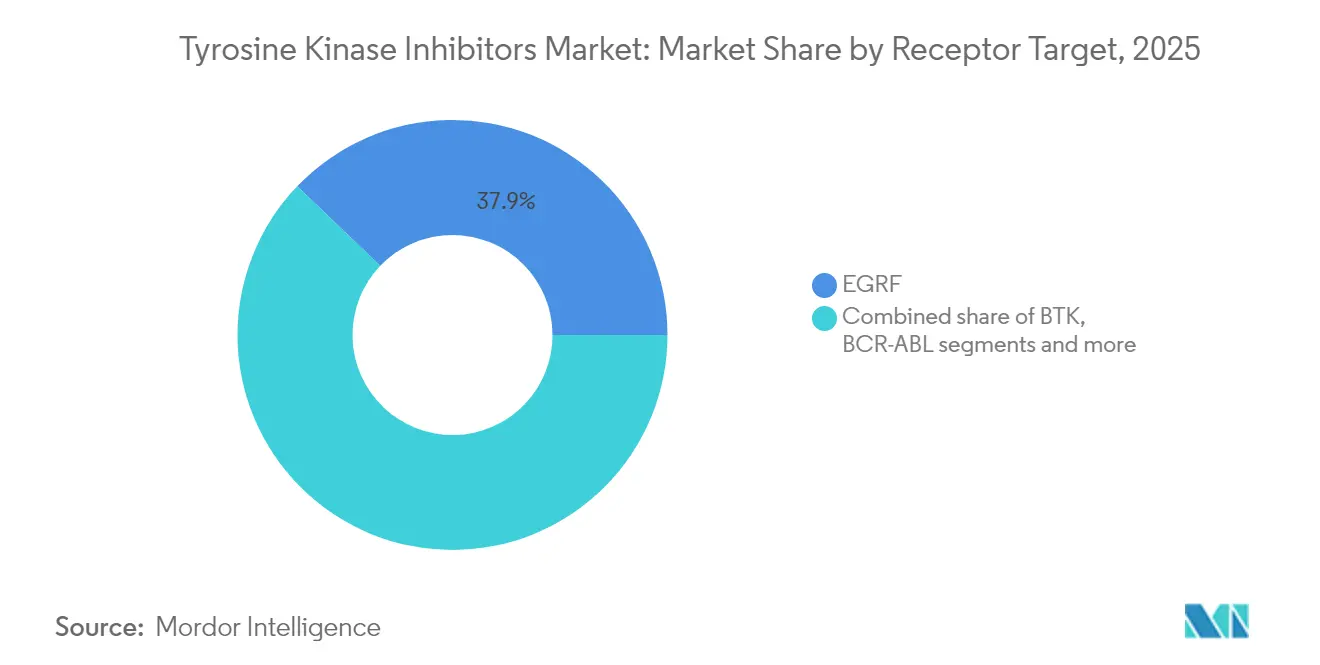

- Nach Zielrezeptor führten EGFR-Inhibitoren im Jahr 2025 mit einem Marktanteil von 37,85 % am Tyrosinkinase-Inhibitoren-Markt; BTK-Inhibitoren werden voraussichtlich bis 2031 mit einer CAGR von 8,78 % expandieren.

- Nach Anwendung entfiel auf den nicht-kleinzelligen Lungenkrebs im Jahr 2025 ein Anteil von 42,10 % an der Marktgröße für Tyrosinkinase-Inhibitoren, während das hepatozelluläre Karzinom mit einer CAGR von 9,01 % bis 2031 voranschreitet.

- Nach Generation verzeichneten Wirkstoffe der vierten Generation die schnellste CAGR für 2026–2031 von 11,03 %, da sich die Entwicklungs-Pipelines auf resistenzresistente Designs konzentrieren.

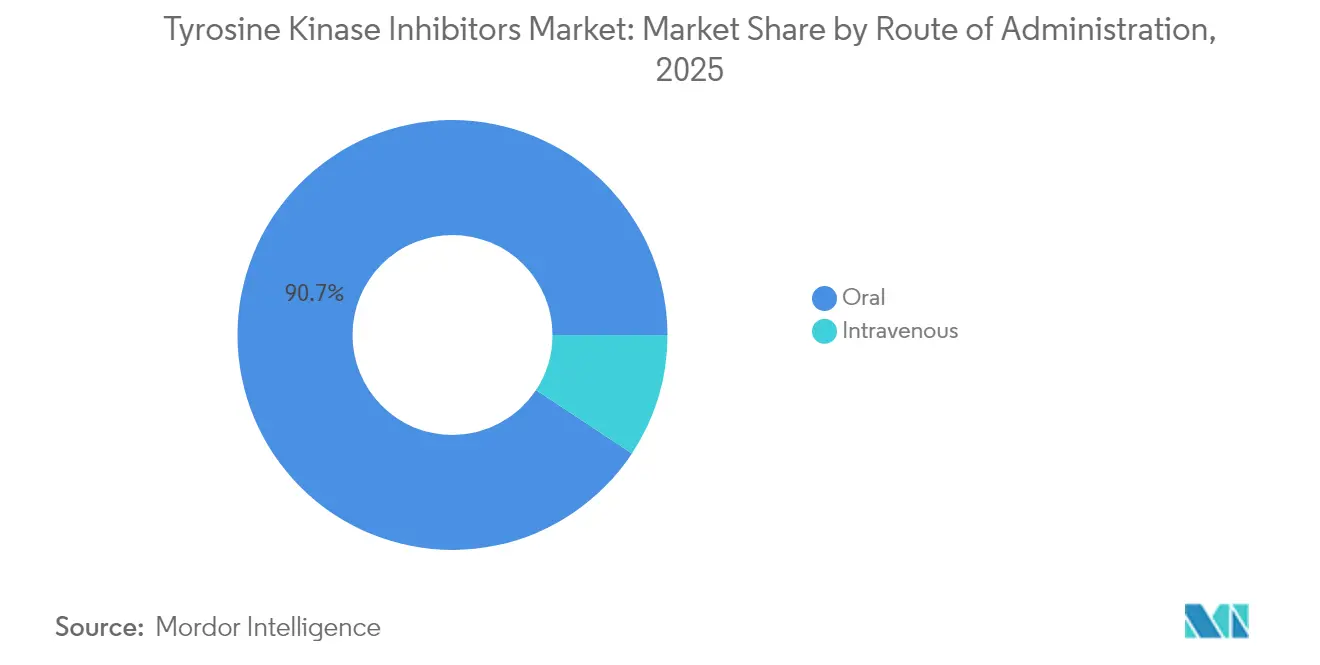

- Nach Verabreichungsweg erzielten orale Formulierungen im Jahr 2025 einen Umsatzanteil von 90,72 % und sollen bis 2031 mit einer CAGR von 9,86 % wachsen.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 58,30 %, während Online-Apotheken im Prognosezeitraum mit einer CAGR von 9,55 % expandieren sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Tyrosinkinase-Inhibitoren-Markt

Zunehmende Inzidenz TKI-behandelbarer Krebserkrankungen

Etwa 30 % der soliden Tumoren weisen inzwischen durch Sequenzierung der nächsten Generation verwertbare Kinase-Veränderungen auf, was den ansprechbaren Patientenpool für zielgerichtete Therapien erweitert. Verbessertes Profiling deckt seltene Treiber wie ROS1-Fusionen und MET-Exon-14-Skipping auf, die chinesische Regulierungsbehörden durch die Zulassung von Taletrectinib im Juni 2025 adressierten. Alternde Bevölkerungen und die Prävalenz des Rauchens treiben Lungen- und Leberkrebs-Fallzahlen in ganz Asien in die Höhe, während umfassendes genomisches Screening Kandidaten für bestehende Therapieschemata identifiziert und neuartige Zielstrukturen aufzeigt.

Günstige Kostenerstattung & Aufnahme in Leitlinien

Wertbasierte Preisgestaltungsrahmen in den Vereinigten Staaten, Europa und Japan honorieren langfristige Gesundheitsergebnisse statt Stückverkäufen, wodurch Leitlinienaktualisierungen direkt in die Kostenträgererstattung einfließen. Die NCCN-Aktualisierung von 2024 stufte mehrere TKI-Kombinationen als bevorzugte Erstlinientherapien ein, was die automatische Aufnahme in die Positivlisten US-amerikanischer Versicherer auslöste. Japan gewährt nun Preisaufschläge von 5–10 % für im beschleunigten Verfahren zugelassene Onkologika, was einen raschen Markteintritt begünstigt und das Entwicklungsrisiko abmildert.

Patentabläufe, die Generika-TKIs ermöglichen

Eine Welle von Patentabläufen bis 2028 für Wirkstoffe der ersten und zweiten Generation öffnet die Tür für Generika, die historisch gesehen die durchschnittlichen Verkaufspreise um bis zu 80 % senken. Europäische Leitlinien priorisieren bereits generisches Imatinib bei chronisch-myeloischer Leukämie, sofern klinische Gleichwertigkeit besteht, und erweitern den Zugang in öffentlichen Systemen. Die regulatorische Vereinfachung für komplexe Kleinmolekül-Generika beschleunigt die Zulassungszeiträume zusätzlich, insbesondere in preissensiblen Schwellenmärkten.

Orale Formulierungen zur Förderung der Therapietreue der Patienten

Praxisbasierte Belege zeigen, dass orale TKIs die stationären Krankenhausaufnahmen innerhalb von 30 Tagen im Vergleich zu Infusionstherapien um 25 % reduzieren, was zu niedrigeren episodischen Versorgungskosten führt[1]Quelle: Kite Pharma, "Praxisdaten zur Unterstützung von Yescarta in der ambulanten Versorgung," kitepharma.com . Patienten schätzen den Komfort, das Ausbleiben von Infusionsreaktionen und die Flexibilität der häuslichen Einnahme, was in einigen Studien zu einer Therapietreue von 90 % nach 12 Monaten führt. Fixdosierungen und einmal täglich einzunehmende Tabletten verbessern die Adhärenz, und Kostenträger bevorzugen zunehmend ambulante Therapieschemata, die Kapazitäten in Infusionszentren freisetzen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Therapiekosten & Druck durch wertbasierte Preisgestaltung | -1.1% | Global, mit höchstem Einfluss in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Auftreten von Resistenzmutationen | -0.8% | Global, insbesondere mit Auswirkungen auf langfristige Behandlungsergebnisse | Langfristig (≥ 4 Jahre) |

| Kardiovaskuläre Toxizitäten, die Kennzeichnungswarnungen auslösen | -0.6% | Global, mit verstärkter behördlicher Kontrolle in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Therapiekosten & Druck durch wertbasierte Preisgestaltung

Kostenträger verlangen nun eine praxisbasierte Kosteneffizienz, die über Studienendpunkte hinausgeht, und übertragen Herstellern das Risiko, Ergebnisgarantien zu liefern. Einige europäische Nutzenbewertungsgremien verweigerten die Preisprämie für neue Wirkstoffe, denen robuste komparative Belege fehlten. Der Eintritt von Biosimilars erzeugt weiteren Preisdruck und könnte die F&E-Budgets für Projekte der nächsten Generation einschränken, wenn sich die Kapitalrenditeschwellen verschärfen.

Auftreten von Resistenzmutationen

Die meisten Patienten erleiden innerhalb von 12–18 Monaten einen Rückfall, da Tumoren Umgehungswege aktivieren. Die Steuerung sequenzieller Behandlungen erhöht die Gesamtversorgungskosten und erschwert die Dosierungsstrategien. Leistungserbringer benötigen fortschrittliche Diagnostik zur Orientierung bei Therapiewechseln, die in ressourcenbegrenzten Umgebungen knapp sein kann. Kombinationstherapien bremsen die Resistenzentwicklung, erhöhen aber Toxizität und Kosten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Zielrezeptor: Etablierte EGFR-Dominanz trifft auf BTK-Dynamik

EGFR-Inhibitoren trugen 2025 mit 37,85 % zum Umsatz bei, bedingt durch ihre zentrale Rolle bei biomarkerdefiniertem Lungenkrebs. Die kürzlich erfolgte bedingte Zulassung von Tagrisso für nicht resezierbares EGFR-mutiertes NSCLC im Stadium III vergrößerte die ansprechbare Patientenpopulation weiter. Gleichzeitig verzeichneten BTK-Inhibitoren eine CAGR von 8,78 %, da Wirkstoffe wie Pirtobrutinib in das Mantelzelllymphom und explorative Studien bei soliden Tumoren vordrangen. Die Marktgröße für Tyrosinkinase-Inhibitoren im Bereich BTK-Therapien wird voraussichtlich bis 2031 um 3,82 Milliarden USD zunehmen. Die Wettbewerbsdynamik dreht sich nun um die Bekämpfung von Resistenzen; EGFR-Gerüste der vierten Generation und nicht-kovalente BTK-Gerüste zielen auf eine langfristige Kontrolle ab. Die Portfolioerweiterung erstreckt sich auch auf VEGFR- und ALK-Franchises, deren Wachstum jedoch hinter dem BTK-Aufschwung zurückbleibt.

EGFR-Entwickler konzentrieren sich auf Kombinationstherapien mit Immuntherapie, während BTK-Pipelines gewebeagnostische Designs testen, die mit der 2025 von der FDA herausgegebenen Leitlinie kompatibel sind. Neuartige KAT6A- und RET-Fusionen veranschaulichen die Entdeckungsbreite, die häufig durch KI-Screening angestoßen wird. Da sich Begleitdiagnostika ausbreiten, wird die zielspezifische Akzeptanz den Testmöglichkeiten folgen und die Führung von EGFR und BTK stärken, dabei aber auch Nischenkinasen ermöglichen, an Bedeutung zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: NSCLC führt; HCC beschleunigt sich

Nicht-kleinzelliger Lungenkrebs hielt 2025 mit 42,10 % den größten Umsatzanteil, gestützt durch etablierte Testpfade und mehrere zugelassene Therapieschemata. Das hepatozelluläre Karzinom weist hingegen die schnellste CAGR von 9,01 % bis 2031 auf, da kinasefokussierte Therapien systemische Standards übertreffen und Entwickler in die Leber-Onkologie locken. Der Marktanteil der Tyrosinkinase-Inhibitoren im HCC-Bereich wird voraussichtlich bis 2031 8 % übersteigen, da Biomarker die Förderfähigkeit erweitern. Brust- und Nierenkrebserkrankungen erzeugen durch CDK4/6- und VEGF-Wege eine stabile Nachfrage, während Korbstudien Inhibitoren über mutationsdefinierte Kohorten hinweg testen.

Die NSCLC-Strategie segmentiert Patienten nun nach EGFR-, ALK-, ROS1- und MET-Veränderungen und ermöglicht personalisierte Erstlinienwahl. Das HCC-Wachstum profitiert von verbesserter Überwachung in hepatitisbedingten geografischen Regionen und einem besseren Verständnis der Kinasebiologie. Korbdesigns könnten organbezogene Grenzen verwischen und seltenen Tumoren früher den Zugang zu zielgerichteten Wirkstoffen ermöglichen.

Nach Generation: Welle der vierten Generation zielt auf Resistenz ab

Wirkstoffe der vierten Generation verzeichnen eine CAGR von 11,03 %, da ihre Designs gängige Resistenzmutationen neutralisieren, ohne die Toxizität zu erhöhen. Die FDA-Zulassung von Scemblix im Jahr 2024 für die Erstlinienbehandlung der CML zeigte ein überlegenes molekulares Ansprechen im Vergleich zu Erstlinienstandards. Wirkstoffe der ersten Generation bestehen über Generika fort, die Kosteneffektivitätsziele erfüllen, während Wirkstoffe der zweiten Generation unter Margendruck stehen. Optionen der dritten Generation behalten ihre Relevanz in spezifischen Resistenznischen, riskieren jedoch die Kannibalisierung durch neuere Wirkstoffe.

Die Lernkurven der Pharmaindustrie zeigen, dass jede Generation frühere Einschränkungen behebt – höhere Selektivität, Hirnpenetration oder allosterische Bindung. KI-Werkzeuge verkürzen Entdeckungszeiträume und deuten auf noch schnellere Iterationen der fünften Generation hin, die Multi-Ziel-Inhibition mit einem günstigen Sicherheitsprofil verbinden.

Nach Verabreichungsweg: Komfort der oralen Verabreichung dominiert

Orale Produkte übernahmen 2025 mit 90,72 % des Umsatzes die Führung und sind auf dem Weg zu einer CAGR von 9,86 %. Patienten bevorzugen die häusliche Einnahme, und Kostenträger schätzen die eingesparten Infusionskosten. Die Marktgröße für Tyrosinkinase-Inhibitoren im Bereich oraler Formulierungen erreichte 2025 61,09 Milliarden USD und soll bis 2031 95,62 Milliarden USD überschreiten. ���Գٰ��������ö��e Wirkstoffe verbleiben für akute Situationen, in denen eine rasche systemische Exposition kritisch ist, verzeichnen jedoch sinkende Akzeptanz, da sich die orale Bioverfügbarkeit verbessert.

Entwickler verfolgen Retardkapseln und Fixdosiskombinationen, um die Therapietreue zu steigern. Die JOURNAVX-Markteinführung von Vertex im Jahr 2025 bestätigte die Tragfähigkeit von Preisprämien, wenn eine klare Differenzierung vorliegt. Aufsichtsbehörden empfehlen nun eine frühzeitige Prüfung der oralen Umsetzbarkeit, um Programme zu entlasten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Krankenhausführerschaft trifft auf digitalen Aufschwung

Krankenhausapotheken lieferten 2025 mit 58,30 % des Volumens den größten Anteil, begründet durch Einleitungsprotokolle und Überwachung unerwünschter Ereignisse. Online-Angebote expandieren am schnellsten mit einer CAGR von 9,55 %, da onkologiefokussierte Plattformen Lieferung und Adhärenz-Tools bündeln. Apothekenketten übernehmen eine Brückenfunktion und bieten persönliche Beratung, ergänzen sich jedoch um Teleapothekenfunktionen.

Hybridmodelle entstehen, bei denen Krankenhäuser die ersten Zyklen überwachen und stabile Patienten anschließend auf Versandapotheken-Nachlieferungen umstellen. Regulierungsbehörden erarbeiten E-Pharmazie-Standards zum Schutz der Wirksamkeit und zur Nachverfolgung der Pharmakovigilanz, um das Vertrauen in digitale Optionen zu stärken.

Geografische Analyse

Nordamerika hielt 2025 mit 37,90 % den größten Anteil am globalen Umsatz, was fortschrittliche Diagnostik, günstige Kostenerstattung und starke klinische Entwicklungs-Pipelines widerspiegelt. Die Vereinigten Staaten führen bei den Zulassungen, unterstützt durch beschleunigte Prüfverfahren und große Onkologiebudgets. Kanadas Angleichung an FDA-Entscheidungen, wie die bedingte Zulassung von Tagrisso im Jahr 2025 zeigt, beschleunigt binationale Markteinführungen. Mexiko profitiert durch regionale Fertigung und Generika-Akzeptanz, die den Zugang zu etablierten Therapieschemata erweitert.

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 10,74 %, angetrieben durch Chinas rasche Zulassungen im Rahmen der Prioritätspfade der Nationalen Behörde für medizinische Produkte (NMPA) sowie Japans Preisaufschlagspolitik für innovative Arzneimittel. Indien steigert die Volumina durch den Ausbau staatlicher Krankenversicherungen und inländische Kapazitäten für Wirkstoffvorprodukte (API), während ��ü���ǰ��� und Australien hohe Pro-Kopf-Ausgaben für Präzisionsonkologie aufrechterhalten. Steigende Einkommen und Urbanisierung erzeugen eine nachhaltige Nachfrage, und lokale Unternehmen entwickeln zunehmend Wirkstoffe für regionale Mutationen gemeinsam weiter.

Europa zeigt stetiges Wachstum, gestützt auf zentralisierte EMA-Zulassungen, jedoch gedämpft durch länderspezifische Kostenprüfungen. Deutschland und das Vereinigte Königreich integrieren erfolgreiche Phase-III-Daten rasch in die Kostenerstattung, während Spanien und Italien strengere Budgettests anwenden. Ergebnisbasierte Vereinbarungen verbreiten sich und passen Versichererzahlungen an die praxisbasierte Wirksamkeit an. Der Kontinent prägt auch globale Standards durch wissenschaftliche Beratung ausländischer Sponsoren.

Wettbewerbslandschaft

Der Tyrosinkinase-Inhibitoren-Markt weist eine moderate Konzentration auf: Die fünf größten Unternehmen hielten 2024 etwa 60 % des Umsatzes. AstraZeneca, Novartis und Roche verfügen über Portfoliobreite, defensive Patentbestände und Fertigungskapazitäten, stehen jedoch vor Erosion durch Generikaeintritt und wendige Biotech-Herausforderer. Strategische Schwerpunkte liegen auf Kombinationstherapien zur Verzögerung von Resistenzen, KI-gestützter Zielstrukturentdeckung und gewebeagnostischer Entwicklung zur Erweiterung von Zulassungen mit kleineren Studien.

Fusionen und Lizenzvereinbarungen sind ein prominentes Thema. Die Übernahme von IDRx durch GSK für 1,15 Milliarden USD fügt einen Kandidaten für gastrointestinale Stromatumoren hinzu, während der 780-Millionen-USD-Pakt von Servier mit Black Diamond die Rechte an einem RAS-fokussierten Wirkstoff sichert. Großpharmazeutische Unternehmen tauschen häufig Vorauszahlungen gegen diversifizierte Pipelines, die individuelle Wirkstoffrisiken absichern. Biotechnologieunternehmen nutzen KI zur Verkürzung der Entwicklungszyklen und werben größere Partner an, sobald Proof-of-Concept-Daten vorliegen.

Praxisdaten und digitale Therapeutika bilden heute die Grundlage für Wettbewerbsvorteile. Unternehmen integrieren Apps zur Fernüberwachung, um Adhärenzmetriken zu erfassen, die wertbasierte Verträge unterstützen. Gemeinsam mit Arzneimitteln eingeführte Begleitdiagnostika sichern eine rasche Patientenidentifikation, steigern die Akzeptanz und schaffen eine Kostenerstattungsgrundlage.

Marktführer im Bereich Tyrosinkinase-Inhibitoren

Boehringer Ingelheim International

F. Hoffmann-La Roche

AstraZeneca plc

Novartis AG

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Health Canada hat Tagrisso bedingt für nicht resezierbares EGFR-mutiertes NSCLC im Stadium III zugelassen.

- Januar 2025: Nuvation Bio erhielt die chinesische Zulassung für Taletrectinib bei ROS1-positivem NSCLC – dem ersten derartigen TKI in Asien.

Umfang des globalen Marktberichts über Tyrosinkinase-Inhibitoren

Gemäß dem Umfang des Berichts ist ein Tyrosinkinase-Inhibitor (TKI) ein pharmazeutischer Wirkstoff, der Tyrosinkinasen hemmt. Tyrosinkinasen sind Enzyme, die für die Aktivierung vieler Proteine durch Signaltransduktionskaskaden verantwortlich sind. Der Tyrosinkinase-Inhibitoren-Markt ist segmentiert nach Typ (BCR-ABL-Tyrosinkinase-Inhibitoren, Epidermal-Growth-Factor-Rezeptor-(EGFR)-Tyrosinkinase-Inhibitoren, Vascular-Endothelial-Growth-Factor-Rezeptor-(VEGFR)-Tyrosinkinase-Inhibitoren, BRAF-Kinase-Inhibitoren, ROS1-Inhibitoren und Sonstige Typen), Anwendung (Chronisch-myeloische Leukämie (CML), Lungenkrebs, Brustkrebs, Nierenzellkarzinom und Sonstige Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie ��ü�岹��������첹). Der Marktbericht umfasst auch die geschätzten Marktgrößen und -trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| BCR-ABL |

| EGFR |

| VEGFR |

| ALK |

| BTK |

| Sonstige |

| Chronisch-myeloische Leukämie (CML) |

| Nicht-kleinzelliger Lungenkrebs (NSCLC) |

| Brustkrebs |

| Nierenzellkarzinom |

| Hepatozelluläres Karzinom |

| Sonstige solide Tumoren |

| Erste Generation |

| Zweite Generation |

| Dritte Generation |

| Vierte & Nächste Generation |

| Oral |

| ���Գٰ��������ö�� |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Rest von Asien-Pazifik | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Rest von ��ü�岹��������첹 | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Rest von Naher Osten und Afrika |

| Nach Zielrezeptor (Wert) | BCR-ABL | |

| EGFR | ||

| VEGFR | ||

| ALK | ||

| BTK | ||

| Sonstige | ||

| Nach Anwendung / Indikation (Wert) | Chronisch-myeloische Leukämie (CML) | |

| Nicht-kleinzelliger Lungenkrebs (NSCLC) | ||

| Brustkrebs | ||

| Nierenzellkarzinom | ||

| Hepatozelluläres Karzinom | ||

| Sonstige solide Tumoren | ||

| Nach Generation (Wert) | Erste Generation | |

| Zweite Generation | ||

| Dritte Generation | ||

| Vierte & Nächste Generation | ||

| Nach Verabreichungsweg (Wert) | Oral | |

| ���Գٰ��������ö�� | ||

| Nach Vertriebskanal (Wert) | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Rest von ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Tyrosinkinase-Inhibitoren-Markt im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 72,66 Milliarden USD und wird bis 2031 voraussichtlich 106,28 Milliarden USD bei einer CAGR von 7,91 % erreichen.

Welches Anwendungssegment ist derzeit der größte Nutzer von TKIs?

Nicht-kleinzelliger Lungenkrebs repräsentiert 42,10 % des globalen Umsatzes 2025 aufgrund umfassender Biomarker-Testung und mehrerer zugelassener Erstlinientherapieschemata.

Warum wachsen BTK-Inhibitoren schneller als andere Zielklassen?

BTK-Wirkstoffe verzeichnen eine CAGR von 8,78 %, da verbesserte Selektivität Off-Target-Effekte reduziert und Entwickler über hämatologische Krebserkrankungen hinaus in solide Tumoren expandieren.

Welcher Faktor schränkt die langfristige Wirksamkeit von TKIs am stärksten ein?

Das Auftreten von Resistenzmutationen, häufig innerhalb von 12–18 Monaten nach Therapiebeginn, untergräbt dauerhaftes Ansprechen und treibt den Bedarf an Wirkstoffen der nächsten Generation an.

Welche Region wird bis 2031 voraussichtlich die schnellste Akzeptanz verzeichnen?

Der asiatisch-pazifische Raum weist mit 10,74 % die schnellste regionale CAGR auf, begünstigt durch beschleunigte Zulassungen in China und Preisanreize in Japan.

Wie wirkt sich KI auf die Entwicklungszeiträume für TKI-Arzneimittel aus?

Maschinelle Lernmodelle sagen Bindungs- und Resistenzmuster voraus, verkürzen Leitoptimierungszyklen und unterstützen Kooperationen wie den 500-Millionen-USD-Deal zwischen Menarini und Insilico.

Seite zuletzt aktualisiert am: