Doxorubicin-²Ñ²¹°ù°ì³Ù²µ°ùöß±ð und -Marktanteil

²Ñ²¹°ù°ì³Ùü²ú±ð°ù²õ¾±³¦³ó³Ù

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð (2026) | 1.3 Milliarden US-Dollar |

| ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð (2031) | 1.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.42% CAGR |

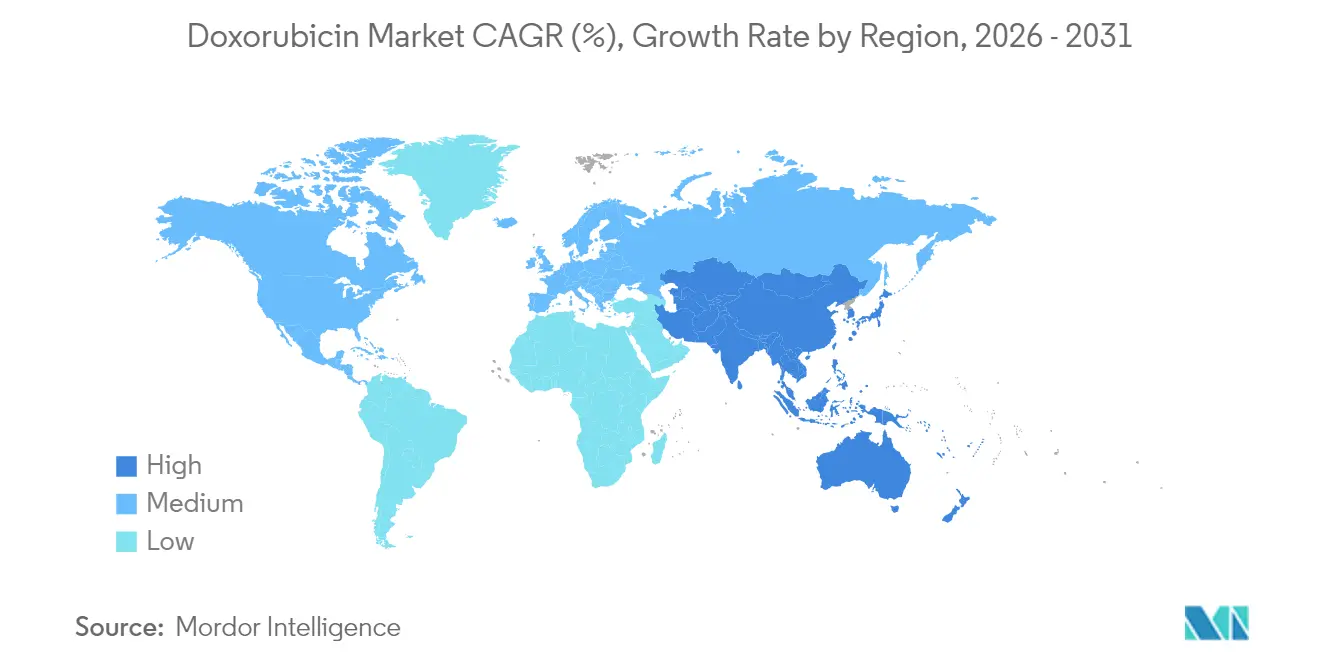

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

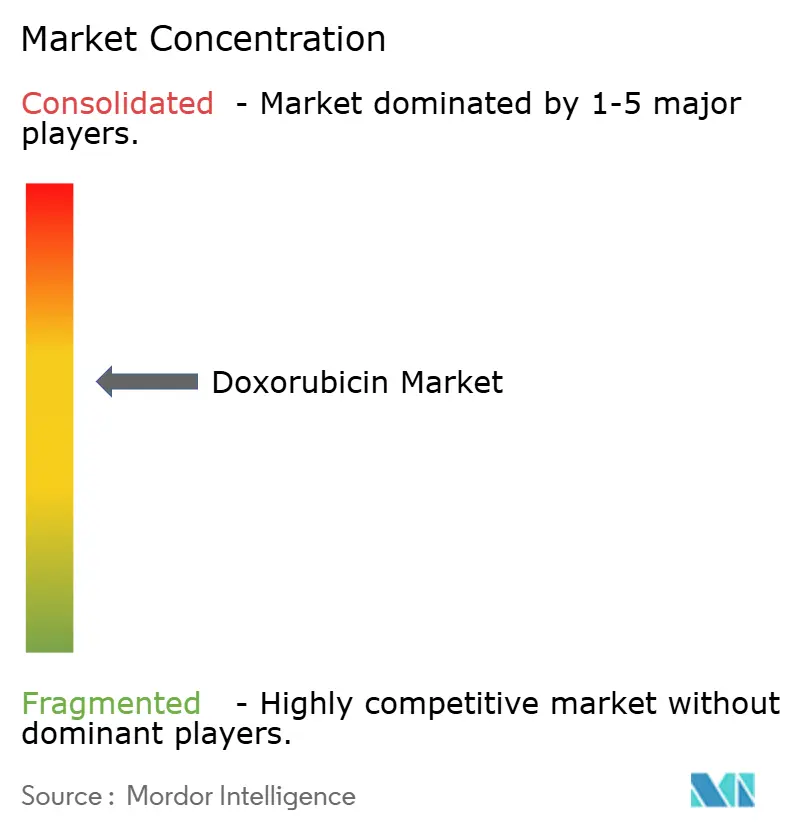

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ºÚÁϲ»´òìÈ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Doxorubicin-Marktanalyse von ºÚÁϲ»´òìÈ

Die Größe des Doxorubicin-Marktes wird im Jahr 2026 auf 1,3 Milliarden USD geschätzt, ausgehend von einem Wert von 1,22 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 1,77 Milliarden USD, was einem Wachstum von 6,42 % CAGR über den Zeitraum 2026–2031 entspricht. Robuste klinische Evidenz hält den Wirkstoff im Mittelpunkt vieler onkologischer Protokolle, und kontinuierliche Fortschritte bei der liposomalen Verabreichung erweitern sein therapeutisches Fenster. Anhaltende Krebsprävalenz, breitere Verfügbarkeit von Generika und gezielte Formulierungsinnovationen stärken die Nachfrage, auch wenn hochpreisige Biologika um Marktanteile konkurrieren. Gleichzeitig dämpfen Bedenken hinsichtlich Kardiotoxizität, strengere Vorschriften zur Handhabung gefährlicher Arzneimittel und Verlagerungen der Arbeitsabläufe hin zu Spezialapotheken-Modellen die längerfristige Akzeptanz.

Wichtigste Erkenntnisse des Berichts

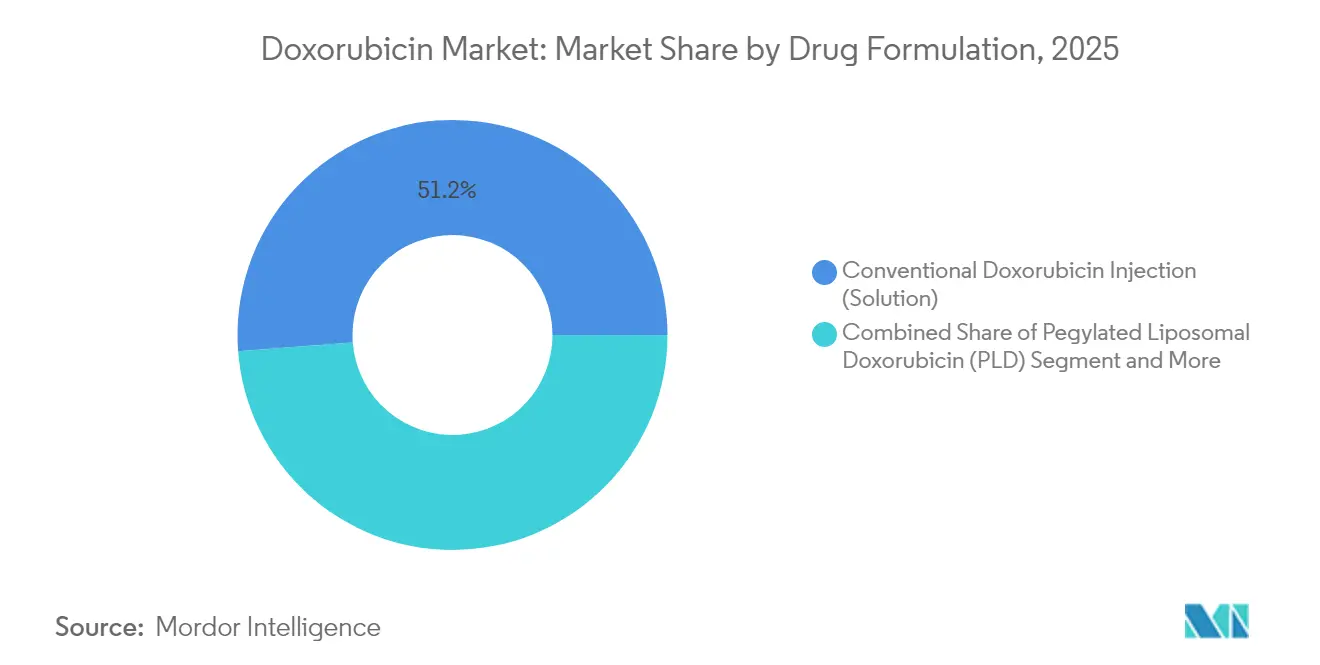

- Nach Arzneimittelformulierung führte die konventionelle Doxorubicin-Injektion mit einem Doxorubicin-Marktanteil von 51,20 % im Jahr 2025, während pegyliertes liposomales Doxorubicin bis 2031 mit einer CAGR von 7,34 % wachsen soll.

- Nach Anwendung entfiel auf Brustkrebs im Jahr 2025 ein Anteil von 21,60 % an der Doxorubicin-²Ñ²¹°ù°ì³Ù²µ°ùöß±ð; Eierstockkrebs verzeichnet bis 2031 eine CAGR von 7,88 %.

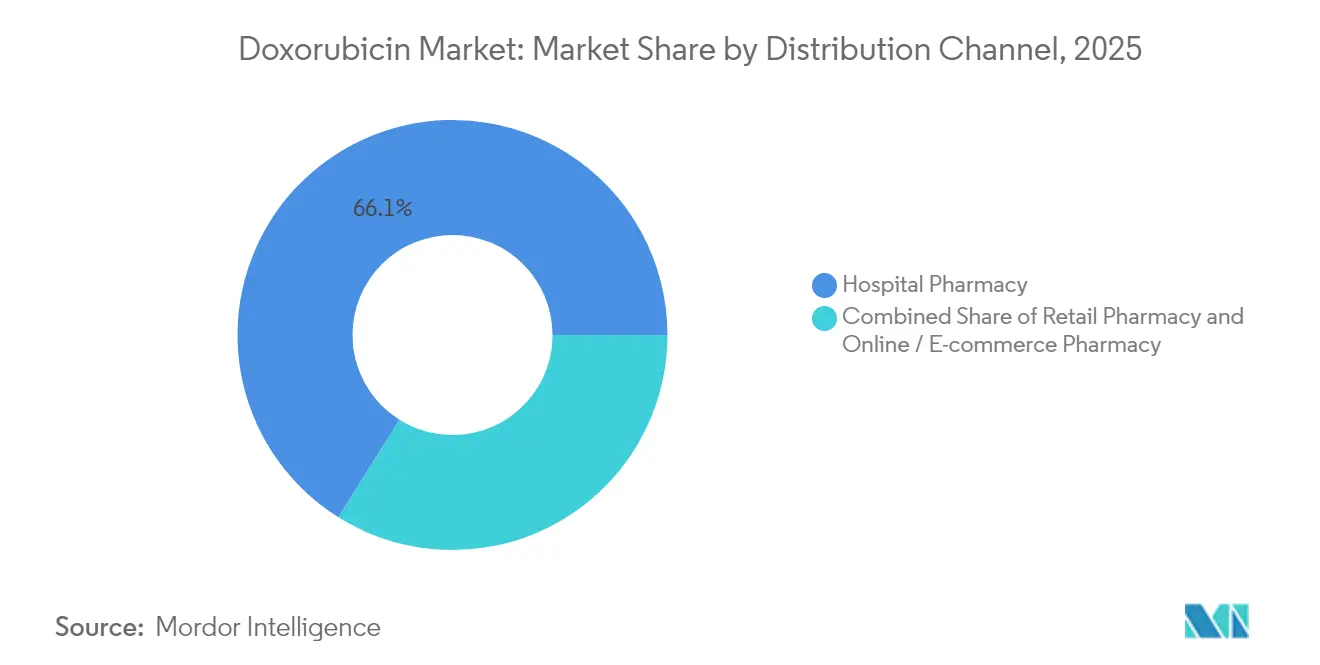

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 66,10 %, während Online-/E-Commerce-Apotheken mit einer CAGR von 8,72 % bis 2031 wachsen.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 47,55 % der Doxorubicin-²Ñ²¹°ù°ì³Ù²µ°ùöß±ð, und der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,05 % bis 2031.

Hinweis: Die ²Ñ²¹°ù°ì³Ù²µ°ùöß±ðn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ºÚÁϲ»´òìÈ erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Doxorubicin-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierendes globales Krebsaufkommen | +2.1% | Global, höher im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Erschwingliche Generika- und liposomale Optionen | +1.8% | ³§³¦³ó·É±ð±ô±ô±ð²Ô³¾Ã¤°ù°ì³Ù±ð | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei liposomaler und Nanoträger-Verabreichung | +1.5% | Nordamerika und Europa, zunehmend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Staatlich geführte Programme zur Ausweitung der Onkologieversorgung | +1.2% | Asien-Pazifik, Naher Osten und Afrika, ³§Ã¼»å²¹³¾±ð°ù¾±°ì²¹ | Mittelfristig (2–4 Jahre) |

| Breitere Anwendung in hämatologischen Kombinationsregimen | +0.9% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: ºÚÁϲ»´òìÈ | |||

Eskalierendes globales Krebsaufkommen steigert das Chemotherapievolumen

Die weltweit steigende Krebsinzidenz treibt den anhaltenden Einsatz von Breitspektrum-Zytostatika wie Doxorubicin voran. Auch wenn sich Präzisionsbiologika verbreiten, verlassen sich Kliniker weiterhin auf Anthrazyklin-Taxan-Kombinationen bei Brusttumoren mit hohen Rezidivscores, die in jüngsten Phase-3-Daten, die beim San Antonio Breast Cancer Symposium vorgestellt wurden, eine überlegene Überlebensrate gegenüber der Taxan-Monotherapie zeigten. Die Vielseitigkeit bei soliden und hämatologischen Indikationen erweitert das Verfahrensvolumen und stärkt den Doxorubicin-Markt trotz des Eintritts hochpreisiger Biologika.

Wachsende Verfügbarkeit erschwinglicher Generika und liposomaler Doxorubicin-Präparate

Zunehmender Generikawettbewerb erweitert den Patientenzugang und übt Druck auf die Preise aus. Neue Marktteilnehmer wie Lupin führten im August 2024 Doxorubicin-Hydrochlorid-Liposom-Injektionen in den Vereinigten Staaten ein, was die liposomale Kategorie vergrößert und eine breitere Akzeptanz in budgetbeschränkten Gesundheitssystemen katalysiert[1]Lupin, "Lupin führt Doxorubicin-Hydrochlorid-Liposom-Injektion in den Vereinigten Staaten ein," lupin.com. Dieser Zustrom günstigerer Alternativen unterstützt die Behandlungsgerechtigkeit im Asien-Pazifik-Raum und in Lateinamerika und stimuliert das Wachstum des Doxorubicin-Marktes weiter.

Technologische Fortschritte bei der liposomalen und Nanoträger-Verabreichung

Pegylierte liposomale Doxorubicin-Formulierungen wie Doxil/Caelyx spiegeln die Wirksamkeit des konventionellen Arzneimittels wider und reduzieren dabei die Kardiotoxizität erheblich, was eine höhere kumulative Dosierung für gebrechlichere Patientengruppen ermöglicht. Die Forschung an pH-responsiven Nanopartikeln und thermosensitiven Liposomen verspricht eine tumorgesteuerte Freisetzung und schärft die therapeutische Präzision. Diese Fortschritte stärken das Vertrauen der Verschreiber und erhöhen die Wettbewerbsdifferenzierung, was die Entwicklung des Doxorubicin-Marktes beschleunigt.

Staatlich geführte Programme zur Ausweitung der Krebsversorgung in ³§³¦³ó·É±ð±ô±ô±ð²Ô³¾Ã¤°ù°ì³Ù±ðn

Schwellenländer priorisieren den Ausbau der Onkologiekapazitäten. Infrastrukturausbau und Versicherungsausweitung in Indien, China, den Golfstaaten und Teilen Afrikas steigern die Chemotherapienutzung. China allein war 2023 für 60 % der neuen globalen ADC-Studien verantwortlich, was eine robuste politische Unterstützung für Krebsinnovationen widerspiegelt. Diese Initiativen schaffen fruchtbaren Boden für den Doxorubicin-Markt, insbesondere für Unternehmen, die differenzierte liposomale Formulierungen anbieten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kumulatives Kardiotoxizitätsrisiko | −1.4% | Global | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu zielgerichteten Therapien und Immun-Onkologika | −1.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Standards für die Handhabung gefährlicher Arzneimittel | −0.8% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: ºÚÁϲ»´òìÈ | |||

Kumulatives Kardiotoxizitätsrisiko erfordert strenge Dosisbegrenzungen und Überwachung

Anthrazyklin-induzierte Kardiomyopathie begrenzt die lebenslange Exposition, wobei kumulative Dosisbegrenzungen von 450–550 mg/m² in Leitlinien verankert sind. Obwohl Dexrazoxan einen teilweisen Schutz bietet, existiert kein weiteres von der FDA zugelassenes kardioprotektives Mittel, was Verschreiber zwingt, Wirksamkeit und langfristige kardiale Sicherheit abzuwägen. Dieses Hemmnis verlangsamt die Nutzung von Wiederholungszyklen im Doxorubicin-Markt und fördert Innovationen bei sichereren Verabreichungsplattformen.

Verlagerung hin zu zielgerichteten Therapien und Immun-Onkologika verdrängt Anthrazykline

Hochwirksame ADCs wie Trastuzumab Deruxtecan haben die konventionelle Chemotherapie bei HER2-positivem Brustkrebs übertroffen und drängen Anthrazykline in wohlhabenden Märkten in die Erstlinientherapie. Budgetwirkungsmodellierungen begünstigen Doxorubicin in vielen öffentlichen Systemen nach wie vor, doch die strategische Migration der Kostenträger hin zu Präzisionsregimen dämpft die Wachstumskurve des Doxorubicin-Marktes mittelfristig.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Arzneimittelformulierung: Liposomale Innovationen definieren Behandlungsparadigmen neu

Die konventionelle Injektion hielt im Jahr 2025 einen Umsatzbeitrag von 51,20 % am Doxorubicin-Markt, gestützt auf jahrzehntelange klinische Vertrautheit und wettbewerbsfähige Generikapreise. Pegyliertes liposomales Doxorubicin, obwohl nur ein Bruchteil des früheren Volumens, expandiert mit einer CAGR von 7,34 % und ist aufgrund reduzierter Kardiotoxizität und verlängerter Zirkulationszeit entscheidend für die Vergrößerung der Doxorubicin-²Ñ²¹°ù°ì³Ù²µ°ùöß±ð. Regulatorische Zulassungen für fortschrittliche Träger wie Myocet und Celdoxome in Europa unterstreichen einen wachsenden Konsens, dass lipidbasierte Vektoren kumulative Dosishöchstgrenzen sicher ausweiten können. Forschungen zu pH-gesteuerten Nanoträgern und thermosensitiven Liposomen zeigen vielversprechende präklinische Daten, was darauf hindeutet, dass die gemeinsame Entwicklung von gerätebasierten Hyperthermie-Auslösern zukünftige Marktteilnehmer strukturell differenzieren und die Wettbewerbsintensität in diesem Formulierungssegment verstärken könnte.

Die anhaltende Versorgungsstabilität lyophilisierter Pulverformulierungen schützt den Behandlungszugang in Regionen ohne ausgefeilte Kühlketten, insbesondere in Teilen Afrikas und im ländlichen ³§Ã¼»å²¹³¾±ð°ù¾±°ì²¹. Das Volumen der Nachfrage dort, obwohl bescheiden, bietet dauerhafte Einnahmequellen für Hersteller mit kostenorientierten Portfolios innerhalb des breiteren Doxorubicin-Marktes.

Nach Anwendung: Präzisionszielsteuerung erweitert den therapeutischen Nutzen

Brustkrebs verankerte 21,60 % des Gesamtumsatzes 2025, was auf fest verankerte Leitlinien zurückzuführen ist, die Anthrazykline mit Taxanen für Hochrisikoprofile kombinieren. Beim San Antonio Breast Cancer Symposium bestätigte Überlebensvorteile stärken die Erstlinienpositionierung und fördern die Segmentakzeptanz. Im Gegensatz dazu ist Eierstockkrebs die am schnellsten wachsende Anwendung mit einer CAGR von 7,88 % bis 2031, getragen von Gewinnen bei pegyliertem liposomalem Doxorubicin in platinresistenten Situationen. Erhebliches Prüferinteresse an Trabectedin-Doxorubicin-Kombinationen bei Leiomyosarkom, das in einer französischen Studie von 2024 das mediane Überleben auf 33 Monate verbesserte, veranschaulicht weitere krankheitsspezifische Wachstumsnischen.

Unterdessen erweitert sich das Lymphom-Subsegment unter Pola-R-CHP und ähnlichen Regimen. Die Aufnahme in Erstlinienprotokolle erhöht die Infusionszyklen pro Patient und steigert damit den Doxorubicin-Marktanteil innerhalb hämatologischer Versorgungspfade. Multiples Myelom, Kaposi-Sarkom, Blasenkrebs und Magenkrebs bilden zusammen einen langfristigen Umsatzpool, der auf Leitlinienänderungen und lokale Epidemiologie reagiert.

Nach Vertriebskanal: Krankenhausdominanz durch E-Apotheken-Wachstum herausgefordert

Krankenhausapotheken kontrollierten im Jahr 2025 66,10 % des globalen Volumens aufgrund der Anforderungen an sterile Zubereitung und Infusion vor Ort. Dennoch verlagern sinkende Margen und der Druck der Versicherer durch White-Bagging-Mandate bestimmte ambulante Volumina in Richtung Spezialkanäle. E-Apotheken, die mit einer CAGR von 8,72 % wachsen, profitieren von Fernbehandlungsprogrammen in der Onkologie und verbesserter Logistik auf der letzten Meile, die nun zeitkritische Kühlkettenlieferungen unterstützt. Einzelhandelsapotheken behalten ihre Relevanz in kommunalen Onkologienetzwerken in Nordamerika und Teilen Europas, obwohl ihr Anteil am Doxorubicin-Markt allmählich schwindet, da die vertikale Integration unter Großhändlern die Versorgung unter großen händlereigenen Spezialunternehmen konsolidiert.

Geografische Analyse

Nordamerika blieb mit 47,55 % des globalen Umsatzes im Jahr 2025 die Ankergeografie. Stationäre Erstattungsstrukturen, breite Versicherungsabdeckung und frühe Einführung kardioprotektiver Verabreichungssysteme sichern das Volumen. Wertbasierte Verträge, die Zahlungen an das progressionsfreie Überleben knüpfen, können den Preisspielraum verändern, doch der Wechsel zu liposomalen Varianten dürfte ein stabiles Dollarwachstum für den regionalen Doxorubicin-Markt aufrechterhalten.

Der Asien-Pazifik-Raum soll der wichtigste Wachstumsmotor sein und bis 2031 mit einer CAGR von 8,05 % wachsen. Steigende diagnostische Durchdringung, wachsende private Versicherungspools in China und Indien sowie staatliche Anreize für die lokale Produktion untermauern eine robuste Nachfrage. Sun Pharmaceutical Industries' Ausbau der Onkologie durch Akquisitionen wie den 355-Millionen-USD-Deal mit Checkpoint Therapeutics zeigt die Absicht lokaler Akteure, die Innovationsleiter zu erklimmen. Einheimische Produktion, kombiniert mit regulatorischer Beschleunigung, soll die Markteinführungszeit für neue Formulierungen verkürzen und regionale Lieferanten im Doxorubicin-Markt verankern.

Europa profitiert von einem ausgefeilten Erstattungsapparat, steht aber vor Budgetbeschränkungen, die Generika begünstigen. Zulassungen der Europäischen Arzneimittel-Agentur für mehrere liposomale Optionen diversifizieren die Wahl der Kliniker, unterwerfen die Preisgestaltung jedoch nationalen Ausschreibungsdrücken. ³§Ã¼»å²¹³¾±ð°ù¾±°ì²¹ birgt latentes Potenzial, insbesondere Brasilien, wo der Ausbau von Onkologiekrankenhäusern und die Akzeptanz von Biosimilars den Patientendurchsatz erhöhen. Verbesserungen der inländischen Abfüll- und Verarbeitungskapazitäten könnten Importabhängigkeiten verringern und lokalisierte Segmente des Doxorubicin-Marktes stimulieren.

Wettbewerbslandschaft

Der Doxorubicin-Markt ist mäßig konzentriert. Janssens Doxil bietet Markenbekanntheit, doch Patentabläufe und regionsspezifische Lizenzvereinbarungen haben eine Reihe vergleichbar bioäquivalenter Wettbewerber hervorgebracht. Lupins liposomale Markteinführung im Jahr 2024 unterstreicht den zunehmenden Wettbewerb in der Premium-Trägernische. Baxter Internationals fünf Injektionsmarkteinführungen im Dezember 2024 veranschaulichen eine Flut von Pipeline-Aktivitäten, die auf Krankenhausformulare abzielen. Generika-Schwergewichte wie Teva, Hikma und Accord konsolidieren Skaleneffekte in konventionellen Injektionslinien und nutzen weitreichende Vertriebsnetzwerke, um Volumenanteile zu verteidigen.

Chancen im weißen Bereich liegen bei kardioprotektiven Begleittherapien. Die derzeitige Abhängigkeit von Dexrazoxan hinterlässt einen ungedeckten Bedarf, den Biotech-Start-ups aktiv verfolgen. Ebenso könnten Unternehmen, die mit thermosensitiven Trägern experimentieren, die mit fokussierten Ultraschallgeräten kombiniert werden, zukünftige Differenzierungsstrategien im Doxorubicin-Markt neu definieren.

Marktführer der Doxorubicin-Branche

Pfizer Inc.

Sun Pharmaceutical Industries Ltd

Johnson & Johnson (Janssen)

Baxter International Inc.

Teva Pharmaceutical Industries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Sun Pharmaceutical Industries erwarb Checkpoint Therapeutics für 355 Millionen USD und fügte das von der FDA zugelassene Unloxyct für metastatischen Hautkrebs seinem Portfolio hinzu.

- September 2024: Eine französische Studie zeigte, dass Trabectedin-Doxorubicin-Kombinationen das mediane Überleben bei fortgeschrittenem Leiomyosarkom von 24 Monaten unter Doxorubicin allein auf 33 Monate verlängerten.

- August 2024: Lupin führte Doxorubicin-Hydrochlorid-Liposom-Injektion in den USA ein und intensivierte damit den liposomalen Wettbewerb.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Doxorubicin-Markt als alle Marken- und Generika-Pharmapräparate, bei denen Doxorubicin (einschließlich pegylierter und nicht-pegylierter liposomaler Formen) der aktive zytotoxische Wirkstoff ist, der für die humane Onkologieversorgung über Krankenhaus-, Einzel- und Online-Kanäle weltweit bereitgestellt wird. Die Werte werden auf Ab-Hersteller-Ebene ausgedrückt und umfassen 17 Schlüsselländer, die zusammen über 90 % der weltweiten Krebsinzidenz ausmachen, und bieten damit einen realistischen, aber handhabbaren Referenzrahmen für Erstkäufer.

Ausschluss aus dem Geltungsbereich: Anthrazyklin-Analoga wie Epirubicin, Daunorubicin und Idarubicin werden bewusst ausgeschlossen, um therapeutische Überschneidungen und Doppelzählungen zu vermeiden.

³§±ð²µ³¾±ð²Ô³Ù¾±±ð°ù³Ü²Ô²µ²õü²ú±ð°ù²õ¾±³¦³ó³Ù

- Nach Arzneimittelformulierung

- Konventionelle Doxorubicin-Injektion (Lösung)

- Lyophilisiertes Pulver zur Rekonstitution

- Pegyliertes Liposomales Doxorubicin (PLD)

- Nicht-pegyliertes Liposomales Doxorubicin

- Nach Anwendung (Krebsart)

- Brustkrebs

- Eierstockkrebs

- ³¢±ð³Ü°ìä³¾¾±±ð

- Lymphom

- Blasenkrebs

- Kaposi-Sarkom

- Multiples Myelom

- Magenkrebs

- Nach Vertriebskanal

- Krankenhausapotheke

- Einzelhandelsapotheke

- Online-/E-Commerce-Apotheke

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ãœbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ³§Ã¼»å°ì´Ç°ù±ð²¹

- Australien

- Ãœbriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ³§Ã¼»å²¹´Ú°ù¾±°ì²¹

- Ãœbriger Naher Osten und Afrika

- ³§Ã¼»å²¹³¾±ð°ù¾±°ì²¹

- Brasilien

- Argentinien

- Ãœbriges ³§Ã¼»å²¹³¾±ð°ù¾±°ì²¹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ê°ù¾±³¾Ã¤°ù´Ú´Ç°ù²õ³¦³ó³Ü²Ô²µ

Halbstrukturierte Interviews mit Onkologen, Krankenhausapothekern und regionalen Beschaffungsleitern in Nordamerika, Europa und wachstumsstarken asiatischen Märkten validierten Prävalenz-zu-Behandlungs-Verhältnisse, Off-Label-Anwendungen und reale Rabatte. Nachfolgebefragungen bei Generikaherstellern halfen uns, die aktuelle Kapazitätsauslastung und die erwartete liposomale Verschiebung einzuschätzen und Lücken zu schließen, die durch Schreibtischarbeit allein nicht überbrückt werden können.

Desk Research

Die Analysten begannen mit öffentlichen Datensätzen, GLOBOCAN-Krebsinzidenzdaten, SEER-Überlebensstatistiken, WHO-Listen unentbehrlicher Arzneimittel und US FDA Orange Book-Zulassungen, da diese Quellen behandelte Patientenpools und Dosierungsnormen klären. Regionale Erkenntnisse wurden durch jährliche Versorgungsberichte der European Medicines Agency, Exportmeldungen von Indiens CDSCO und Rückrufmitteilungen der japanischen PMDA angereichert, die auf chargenbedingte Versorgungsschwankungen hinweisen.

Um den klinischen Bedarf in Umsatz umzurechnen, sichtete unser Team Unternehmensunterlagen auf D&B Hoovers, verfolgte Preisrevisionen in Dow Jones Factiva und überprüfte Patentabläufe in Questel, um den Zeitpunkt des Generikaeintritts zu verstehen. Diese veranschaulichen typische Preiserosionskurven, die die Annahmen zum durchschnittlichen Verkaufspreis (ASP) verankern. Die hier zitierten Quellen sind illustrativ und nicht erschöpfend; viele weitere Publikationen und Datenbanken flossen in kleinere Überprüfungen ein.

²Ñ²¹°ù°ì³Ù²µ°ùöß±ð & Prognose

Mordors Modell beginnt mit einem Top-down-Neuaufbau der Milligramm-Nachfrage nach Krebsart unter Verwendung von Inzidenz, Stadienverteilung, durchschnittlichen Behandlungszyklen und gewichtsangepasster Dosierung; die Ergebnisse werden durch selektive Bottom-up-Annäherungen, Lieferantenversandprüfungen und stichprobenartige ASP × Volumen-Rechnungen abgesichert, um die Gesamtwerte zu verfeinern. Zu den Schlüsselvariablen gehören das Tempo der Generika-Durchdringung, die mittlere Doxorubicin-Dosis pro Zyklus, die Adoptionsrate liposomaler Formen, regionale Preiskontrollen und das Wachstum des Onkologie-Arzneimittelbudgets. Prognosen verwenden multivariate Regression mit Szenarioanalyse, sodass Verschiebungen bei einem beliebigen Treiber automatisch die Wertprojektionen aktualisieren. Datenlücken in Bottom-up-Stichproben werden durch konservative Interpolation auf Basis von Drei-Jahres-Durchschnittswerten überbrückt.

Datenvalidierung & Aktualisierungszyklus

Jedes Modellentwurf durchläuft zwei Analysten-Reviews, einen automatisierten Varianz-Scan gegen historische Verkaufssignale und eine abschließende Freigabe durch einen leitenden Mitarbeiter. Wir aktualisieren die veröffentlichte Datei jährlich, während wesentliche Ereignisse – regulatorische Rückrufe und bedeutende Ausschreibungsgewinne – Zwischenaktualisierungen auslösen, damit Kunden die aktuellste kalibrierte Sichtweise erhalten.

Warum Mordors Doxorubicin-Markt-Basislinie das Vertrauen der Käufer verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Arzneimittelumfänge, Basisjahre und Preisannahmen wählen. Einige erfassen nur konventionelle Injektionen; andere beziehen Krankenhausaufschläge ein oder lassen kleinere Geografien außen vor.

Wesentliche Treiber dieser Lücken, die wir beobachten, sind: a) Einbeziehung oder Auslassung liposomaler Varianten, b) Vermischung der Nachfrage auf Patientenebene mit Umsätzen auf Rechnungsebene ohne Abstimmung von Verlusten, und c) unterschiedliche Aktualisierungsrhythmen, die schnell aufkommende Generika-Markteinführungen verpassen. Indem Mordor auf der Mathematik behandelter Patienten aufbaut und die ASP-Erosion durch Live-Distributorprüfungen verifiziert, liefert Mordor einen ausgewogenen Mittelpunkt, den Kunden nachvollziehen können.

Benchmark-Vergleich

| ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,22 Mrd. (2025) | ºÚÁϲ»´òìÈ | |

| USD 1,05 Mrd. (2024) | Global Consultancy A | schließt liposomale Formen aus, stützt sich auf eine Fünf-Länder-Stichprobe für die globale Hochrechnung |

| USD 1,20 Mrd. (2024) | Industry Association B | erfasst nur Markenpräparate-Umsätze, keine Modellierung der Generika-Preiserosion |

Der Vergleich zeigt, warum unsere transparenten Umfangsentscheidungen, die nachfragebasierte Patientenlogik und die jährliche Aktualisierung Entscheidungsträgern eine verlässliche, reproduzierbare Basislinie bieten und dabei dennoch die Preis- und Formulierungsverschiebungen vor Ort widerspiegeln.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Doxorubicin-Markt derzeit?

Der Doxorubicin-Markt beläuft sich im Jahr 2026 auf 1,3 Milliarden USD und soll bis 2031 einen Wert von 1,77 Milliarden USD erreichen, mit einer CAGR von 6,42 %.

Welche Arzneimittelformulierung wächst am schnellsten?

Pegyliertes liposomales Doxorubicin ist die am schnellsten wachsende Formulierung und soll bis 2031 mit einer CAGR von 7,34 % wachsen, dank geringerer Kardiotoxizität und verbessertem Tumor-Targeting.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Der Ausbau der Krebsversorgungsinfrastruktur, steigende Diagnoseraten und breitere Verfügbarkeit von Generika treiben eine CAGR von 8,05 % für den regionalen Doxorubicin-Markt voran.

Wie wirkt sich Kardiotoxizität auf die Anwendung von Doxorubicin aus?

Die lebenslangen Dosen sind aufgrund des kumulativen Herzschädigungsrisikos auf 450–550 mg/m² begrenzt, was eine kardiale Überwachung erfordert und die Einführung sichererer liposomaler Träger und kardioprotektiver Zusatzmittel fördert.

Welchem Wettbewerbsdruck ist der Doxorubicin-Markt ausgesetzt?

Zielgerichtete Biologika und ADCs gewinnen zunehmend Marktanteile in entwickelten Märkten, während strenge Vorschriften zur Handhabung gefährlicher Arzneimittel die Lieferkettenkosten erhöhen. Dennoch halten Generikawettbewerb und liposomale Innovationen Doxorubicin in vielen Protokollen relevant.

Welcher Vertriebskanal wächst für Doxorubicin am schnellsten?

Online- und E-Apotheken-Kanäle expandieren mit einer CAGR von 8,72 %, unterstützt durch Fernbehandlungsprogramme in der Onkologie und verbesserte Kühlkettenlogistik, die eine häusliche Versorgung ermöglicht.

Seite zuletzt aktualisiert am: