Antibiotika-�Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 57.86 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 70.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.07% CAGR |

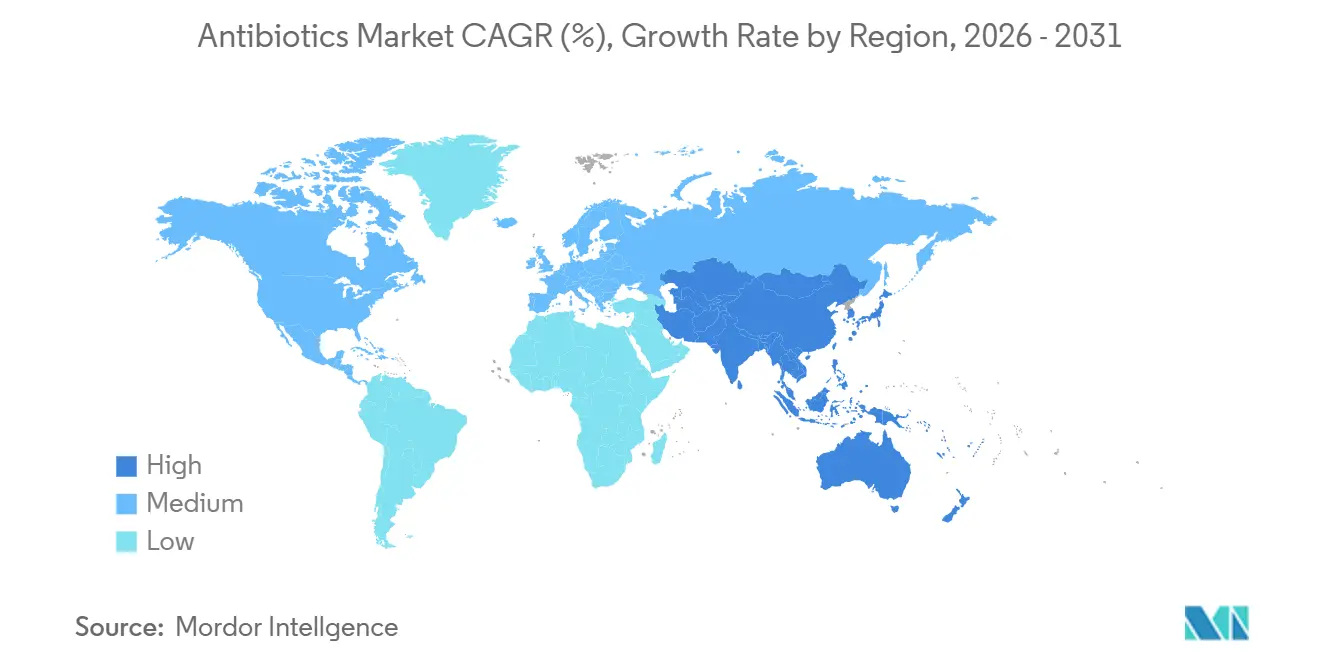

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

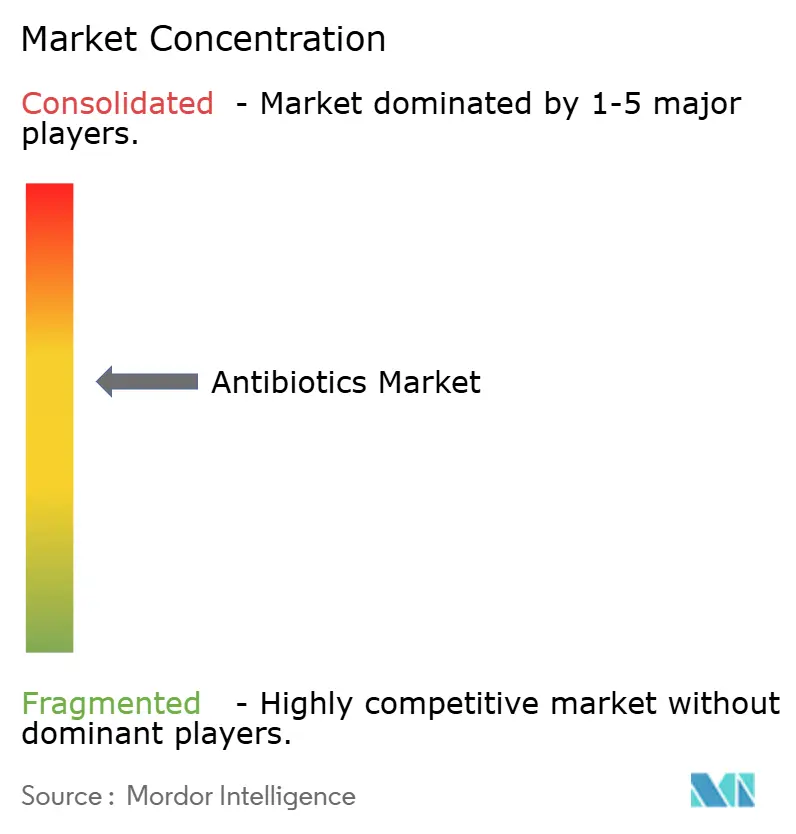

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Antibiotika-Marktanalyse von ���ϲ�����

Die Antibiotika-�Ѳ�����ٲ���öß�� wurde im Jahr 2025 auf 55,60 Milliarden USD geschätzt und soll von 57,86 Milliarden USD im Jahr 2026 auf 70,64 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,07 % während des Prognosezeitraums (2026–2031).

Die Nachfrage verlagert sich hin zu β-Lactamase-Inhibitor-Kombinationen und stewardship-bevorzugten Schmalspektrum-Wirkstoffen, auch wenn Breitspektrum-Medikamente für die empirische Therapie unverzichtbar bleiben. Regulatorische Zulassungen wie Cefepim-Enmetazobactam im Jahr 2024 und Aztreonam-Avibactam im Jahr 2025 bestätigen, dass inkrementelle Innovation auf Basis bewährter Gerüststrukturen der kurzfristige F&E-Schwerpunkt ist. Die Aufnahme von Fluorchinolonen hält trotz Warnhinweisen in Schwarzen Kästen an, da sie eine wichtige Rolle in multiresistenten Tuberkulose-Therapieschemata spielen, während Kostenträgerpolitiken, die Stewardship belohnen, Krankenhäuser dazu veranlassen, kulturgestützte De-Eskalation innerhalb von 48 Stunden zu dokumentieren. Regional behält Nordamerika die Umsatzführerschaft aufgrund hoher Einheitspreise, während Asien-Pazifik das schnellste Volumenwachstum verzeichnet, da die öffentliche Erstattung in Indien und China ausgeweitet wird.

Wichtigste Erkenntnisse des Berichts

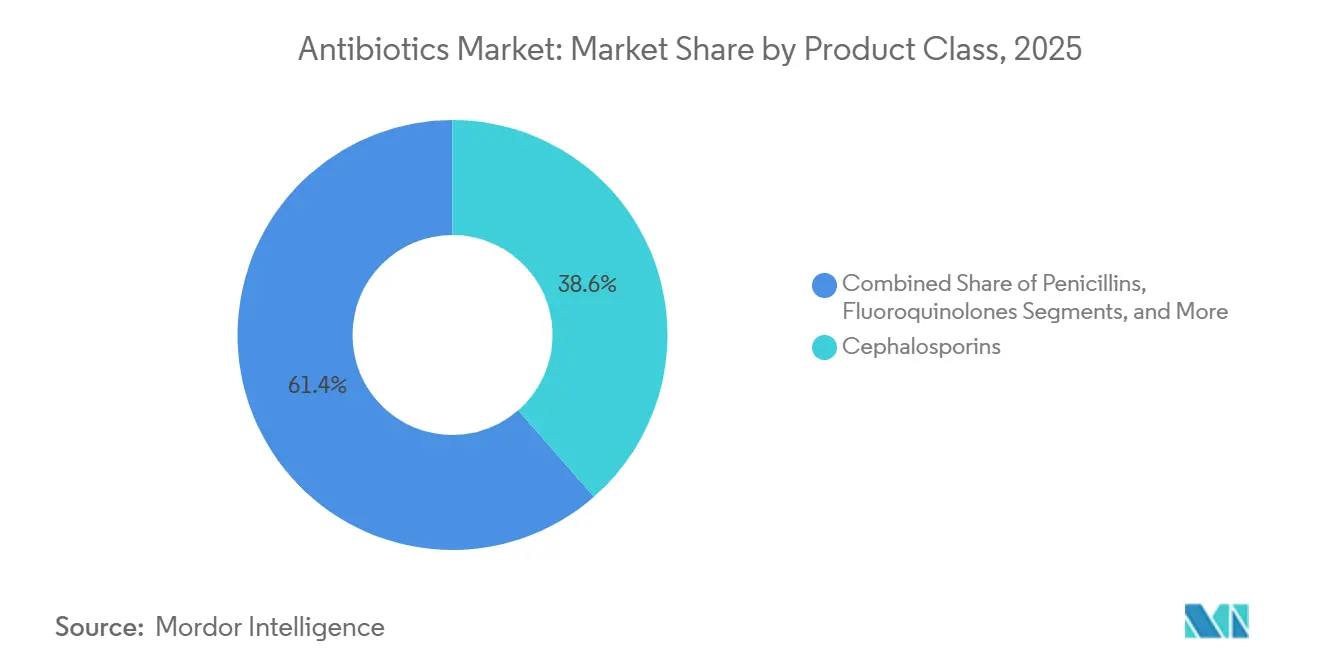

- Nach Produktklasse führten Cephalosporine im Jahr 2025 mit einem Umsatzanteil von 38,56 %, während Fluorchinolone bis 2031 mit einem CAGR von 5,25 % wachsen.

- Nach Spektrum entfielen im Jahr 2025 65,53 % des Antibiotika-Marktanteils auf Breitspektrum-Wirkstoffe, während Schmalspektrum-Medikamente bis 2031 mit einem CAGR von 4,85 % wachsen.

- Nach Verabreichungsweg entfielen im Jahr 2025 56,63 % der Antibiotika-�Ѳ�����ٲ���öß�� auf orale Formulierungen, und topische Formulierungen sollen im Zeitraum 2026–2031 mit einem CAGR von 4,87 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 33,13 %, während Asien-Pazifik bis 2031 den schnellsten CAGR von 4,51 % verzeichnen soll.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Antibiotika-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende antimikrobielle Resistenz erfordert kontinuierliche Antibiotika-Innovation und Bevorratung | +1.2% | Südasien, Subsahara-Afrika, Osteuropa | Langfristig (≥ 4 Jahre) |

| Steigende Inzidenz von im Krankenhaus erworbenen Infektionen in tertiären Versorgungseinrichtungen in Schwellenländern | +0.9% | Indien, China, Indonesien, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausweitung der universellen Gesundheitsversorgung und öffentlichen Erstattung für essentielle Antibiotika in Regionen mit hoher Krankheitslast | +0.8% | Indien, China, ASEAN, Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei β-Lactamase-Inhibitor- Kombinationen und neuartigen Modalitäten zur Verbesserung der Behandlungsergebnisse | +0.6% | Vereinigte Staaten, EU, Japan | Kurzfristig (≤ 2 Jahre) |

| Wachsender Fokus auf Pandemievorsorge und strategische nationale Antibiotikabestände | +0.4% | Vereinigte Staaten, EU, Australien, GCC | Kurzfristig (≤ 2 Jahre) |

| Zunahme KI-gestützter Wirkstoffforschungsplattformen, die Antibiotika-F&E-Zyklen verkürzen | +0.3% | Vereinigte Staaten, EU, Vereinigtes Königreich, Schweiz | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende antimikrobielle Resistenz erfordert kontinuierliche Antibiotika-Innovation und Bevorratung

Carbapenem-resistente Enterobacteriaceae-Infektionen weisen mittlerweile Fallsterblichkeitsraten von über 40 % auf, was Regierungen dazu veranlasst, 30-tägige strategische Reserven an Colistin und Tigecyclin anzulegen[1]Europäisches Zentrum für die Prävention und die Kontrolle von Krankheiten, „Überwachung der antimikrobiellen Resistenz in Europa 2025”, ecdc.europa.eu. BARDA leitete im Jahr 2024 500 Millionen USD an CARB-X weiter, doch nur zwei von 11 geförderten Kandidaten erreichten bis Mitte 2025 Phase II, was translationale Engpässe verdeutlicht. Die WHO-AWaRe-Liste fügte 2024 sechs neue Reserve-Wirkstoffe hinzu und stabilisierte die Nachfrage durch Vorabkaufvereinbarungen, während die Margen komprimiert wurden. US-amerikanische Krankenhäuser müssen den Bestand der Reserve-Kategorie gemäß den aktualisierten Regeln des Strategischen Nationalen Lagers dokumentieren, was vorhersehbare Basisvolumina schafft. Diese Maßnahmen unterstützen gemeinsam eine stetige, aber regulierte Aufnahme neuartiger Medikamente.

Steigende Inzidenz von im Krankenhaus erworbenen Infektionen in tertiären Versorgungseinrichtungen in Schwellenländern

Eine indische Multizenterstudie aus dem Jahr 2024 verzeichnete Wundinfektionsraten von 12,3 % gegenüber dem Referenzwert von 4,1 % in Hocheinkommensländern, wobei MRSA in 38 % der Proben isoliert wurde. Überfüllte Stationen und eine Händehygiene-Compliance von unter 50 % verstärken die empirische Breitspektrum-Verschreibung. China meldete im Jahr 2025 18 Fälle von Intensivpneumonie pro 1.000 Patiententage, gegenüber 14 im Jahr 2023, bedingt durch eine alternde Bevölkerung und Beatmungsgeräteeinsatz. Die vietnamesische Surveillance von 2024 ergab, dass 22 % der Blutbahninfektionen ESBL-positive E. coli betrafen, was die Leitlinien in Richtung Carbapeneme verschob. Die Akkreditierung durch die Joint Commission International breitet sich in Südostasien aus, doch die Compliance außerhalb zertifizierter Zentren bleibt inkonsistent.

Ausweitung der universellen Gesundheitsversorgung und öffentlichen Erstattung für essentielle Antibiotika in Regionen mit hoher Krankheitslast

Indien weitete die Ayushman-Bharat-Erstattung im Jahr 2024 auf 12 weitere essentielle Antibiotika aus und steigerte die öffentliche Beschaffung um 23 % im Jahresvergleich. Indonesiens JKN erhöhte die Ceftriaxon-Tarife im Jahr 2024 um 18 %, um Engpässe in 14 Provinzen zu vermeiden. Pooled-Procurement-Vereinbarungen der Africa CDC im Jahr 2025 senkten die Preise um bis zu 40 %, erhöhten jedoch die Abhängigkeit von einzelnen Lieferanten. Thailands Pay-for-Performance-Pilotprojekt von 2025 knüpft Krankenhausboni an einen geringeren unangemessenen Fluorchinolon-Einsatz und zeigt, dass die Erstattungsgestaltung sowohl den Zugang erweitern als auch Stewardship durchsetzen kann.

Technologische Fortschritte bei β-Lactamase-Inhibitor-Kombinationen und neuartigen Modalitäten zur Verbesserung der Behandlungsergebnisse

Cefepim-Enmetazobactam erzielte in Studien zu komplizierten Harnwegsinfektionen eine Heilungsrate von 87 % gegenüber 73 % für Piperacillin-Tazobactam, was einen Großhandelspreis von 3.200 USD pro 10-tägiger Behandlung rechtfertigt. Aztreonam-Avibactam kombiniert ein Monobactam mit einem Serin-β-Lactamase-Inhibitor zur Neutralisierung von Metallo-β-Lactamasen und schließt damit eine kritische Resistenzlücke. Gepotidacin, im März 2025 zugelassen, ist die erste neue orale Klasse seit zwei Jahrzehnten, obwohl sein Gram-positives Spektrum die Aufnahme begrenzt. Trotz Rückschlägen wie dem vorzeitigen Abbruch der Phase III von Tebipenem aufgrund von Komparatorproblemen erweitert die inkrementelle Innovation weiterhin die Behandlungsoptionen.

Analyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Multiresistente Erreger überholen kommerzielle Entwicklungszeiträume | -0.7% | Südasien, Subsahara-Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Strenge Stewardship-Richtlinien, die die Verwendung von „Watch”- und „Reserve”-Klassen einschränken | -0.5% | Nordamerika, EU, Australien, Japan | Mittelfristig (2–4 Jahre) |

| Hohe Misserfolgsraten in späten klinischen Studien und schwacher ROI schrecken private Finanzierung ab | -0.4% | Vereinigte Staaten, EU | Langfristig (≥ 4 Jahre) |

| Konzentrierte API-Lieferketten anfällig für geopolitische Schocks | -0.3% | Globale Abhängigkeit von China und Indien | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Multiresistente Erreger überholen kommerzielle Entwicklungszeiträume

US-amerikanische Fälle von Carbapenem-resistentem Acinetobacter verdoppelten sich von 8.500 im Jahr 2022 auf 17.200 im Jahr 2024, ohne dass ein neuer Wirkstoff in der Spätphase in Sicht ist[2]Zentren für Krankheitskontrolle und -prävention, „Bericht über Bedrohungen durch Antibiotikaresistenz 2024”, cdc.gov. Plasmidvermittelte Colistin-Resistenz breitete sich bis 2025 auf 47 Länder aus und untergräbt das letzte Sicherheitsnetz. Pews Analyse von 2024 zeigt, dass Antibiotika-Programme im Durchschnitt 13,2 Jahre von Phase I bis zur Zulassung benötigen – länger als in der Onkologie –, während Resistenzen innerhalb von drei Jahren nach der Markteinführung auftreten können. MDR-TB-Stämme, die gegen Bedaquilin und Delamanid resistent sind, traten bis 2025 in 14 Ländern auf. Eine Studie in Clinical Infectious Diseases bezifferte den medianen Nettobarwert für ein neuartiges Antibiotikum auf minus 50 Millionen USD, was privates Kapital abschreckt.

Strenge Stewardship-Richtlinien, die die Verwendung von „Watch”- und „Reserve”-Klassen einschränken

CMS kürzt 1 % der Medicare-Zahlungen an Krankenhäuser mit übermäßigem Carbapenem-Einsatz und reduzierte damit die Carbapenem-Therapietage im Jahr 2024 um 11 %. NICE-Leitlinien empfehlen nun für 14 häufige Infektionen eine Schmalspektrum-Erstlinientherapie und stufen Fluorchinolone auf den Zweitlinienstatus zurück. Frankreichs ANSM führte 2025 eine Vorabgenehmigung für Reserve-Medikamente ein und senkte damit die ambulanten Verschreibungen innerhalb von sechs Monaten um 19 %. Australien fügte Fluorchinolonen im Jahr 2024 Warnhinweise in Schwarzen Kästen hinzu, was zu einem Volumenrückgang von 14 % beitrug. Japans Erstattungsstrafe für eine Prophylaxe über 24 Stunden hinaus zielt darauf ab, den übermäßigen Cephalosporin-Einsatz einzudämmen, der 38 % des Akutversorgungsverbrauchs ausmachte.

Segmentanalyse

Nach Produktklasse: Cephalosporine als Anker, Fluorchinolone im Vormarsch

Cephalosporine erzielten im Jahr 2025 38,56 % des Umsatzes, unterstützt durch das Einmal-täglich-Schema von Ceftriaxon und die Raumtemperaturstabilität, die die Kühlkettenkosten in ressourcenarmen Umgebungen senken. Fluorchinolone sollen bis 2031 mit 5,25 % wachsen, gestützt durch ihre unverzichtbare Rolle in MDR-TB-Protokollen und die hohe orale Bioverfügbarkeit, die eine Hospitalisierung bei komplizierten Harnwegsinfektionen vermeidet und zum inkrementellen Wachstum des Antibiotika-Marktes beiträgt. Penicilline halten ihr Volumen durch öffentliche Ausschreibungen aufrecht, wie Aurobindos 2024 in Betrieb genommene Penicillin-G-Anlage mit 15.000 Tonnen zeigt. Carbapeneme sind zwar volumenmäßig kleiner, erzielen aber Premiumpreise, unterliegen jedoch Stewardship-Obergrenzen, die den empirischen Einsatz begrenzen.

Sicherheitswarnungen für Fluorchinolone aus dem Jahr 2024 haben die Aufnahme in TB-endemischen Regionen, wo Alternativen rar sind, nicht gedämpft. Makrolide bleiben stabil dank der Massenverteilung von Azithromycin zur Trachombekämpfung in Afrika, was eine Basisgröße des Antibiotika-Marktes für diese Klasse sichert. Aminoglykoside behalten ihre Nischen im Krankenhausbereich, und Tetracycline gewinnen nach der Erweiterung der Zulassung von Eravacyclin neues Interesse, obwohl sein Preis von 4.500 USD die Nutzung auf schwere Infektionen beschränkt. Insgesamt dämpft die Klassenvielfalt die Auswirkungen resistenzbedingter Rückgänge in einzelnen Gruppen für die Hersteller.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Spektrum: Breitspektrum-Wirkstoffe dominieren, Schmalspektrum-Optionen gewinnen Stewardship-Gunst

Breitspektrum-Medikamente hielten im Jahr 2025 65,53 % des Umsatzes, was ihrer Ausrichtung auf das Einstunden-Behandlungsmandat der Surviving-Sepsis-Kampagne entspricht. Schmalspektrum-Wirkstoffe, die mit einem CAGR von 4,85 % wachsen, profitieren von der vorgeschriebenen De-Eskalation innerhalb von 48 Stunden gemäß den CDC-Kernelementen und sind damit für stetige Marktanteilsgewinne im Antibiotika-Markt positioniert. Das Gleichgewicht zwischen empirischer Notwendigkeit und Stewardship-Strenge erhält beide Segmente und sichert einen stabilen Antibiotika-Marktanteil, auch wenn die Politik enger wird.

Penicillin G und Ampicillin erleben bei bestätigten Streptokokken-Infektionen eine Renaissance, während Fidaxomicins enge Aktivität einen Kurspreises von 5.400 USD rechtfertigt, den Kostenträger aufgrund der geringeren Rezidivrate bei C. difficile akzeptieren. Eine JAMA-Metaanalyse von 2024 ergab, dass jede Stunde Behandlungsverzögerung die Sterblichkeit bei septischem Schock um 7,6 % erhöht, was die Breitspektrum-Nachfrage strukturell intakt lässt. Die adaptive Studienführung der EMA von 2025 könnte Schmalspektrum-Zulassungen beschleunigen und das Verschreiberverhalten weiter verändern.

Nach Verabreichungsweg: Orale Bequemlichkeit versus topische Präzision

Orale Formulierungen machten im Jahr 2025 56,63 % des Umsatzes aus, da die Stufentherapie Krankenhausaufenthalte verkürzt und Betten freimacht, was den Antibiotika-Markt weiter wachsen lässt. Topische Antibiotika, die bis 2031 mit einem CAGR von 4,87 % wachsen sollen, profitieren von WHO-Leitlinien, die eine nasale Dekolonisierung mit Mupirocin vor Hochrisikooperationen empfehlen. ���Գٰ��������ö��e Wirkstoffe bleiben bei schweren Infektionen, die hohe Serumspiegel erfordern, obligatorisch, während die intramuskuläre Dosierung in ressourcenarmen Programmen zur Prophylaxe des rheumatischen Fiebers weiterhin eingesetzt wird.

Retapamulin-Verschreibungen stiegen im Jahr 2024 um 22 % im Jahresvergleich, da die Dermatologie auf topische Therapie umstieg, um die systemische Exposition zu reduzieren. Inhaliertes Tobramycin erzielte bei weniger als 30.000 Mukoviszidose-Patienten 380 Millionen USD und unterstreicht, wie Preisgestaltung bei seltenen Erkrankungen den Umsatzanteil sichert. Die FDA-Zulassung im Jahr 2025 einer neu formulierten Vancomycin-Variante mit weniger Infusionsreaktionen zielt auf eine Premiumpositionierung gegenüber Kommerzialgenerika ab.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 33,13 % des Umsatzes dank Medicare-Part-B-Aufschlägen, die intravenöse Krankenhausmedikamente 200 %–300 % über dem Ab-Werk-Preis bepreisen und den hohen regionalen Antibiotika-Marktanteil stützen. Asien-Pazifik soll bis 2031 den schnellsten CAGR von 4,51 % verzeichnen, da Indiens Ayushman Bharat und Chinas Gesundes China 2030 die Erstattung und das Stewardship digitalisieren und die Antibiotika-�Ѳ�����ٲ���öß�� in bevölkerungsreichen Ländern vergrößern. Japans alternde Bevölkerung treibt stetige Pneumonie-Einweisungen an, die die Aufnahme von Ceftriaxon und Fluorchinolonen trotz Stewardship-Druck aufrechterhalten.

Europas Nachfrage stagniert unter dem Generikawettbewerb, aber Deutschlands pädiatrische Zulassung von Ceftazidim-Avibactam im Jahr 2025 eröffnet eine neue Umsatznische. Das britische Abonnementmodell zahlt Shionogi jährlich 10 Millionen GBP für den Zugang zu Cefiderocol – ein Experiment, das von anderen EU-Gesundheitssystemen beobachtet wird. Der GCC investiert stark in neue Krankenhäuser; Saudi-Arabiens Programm im Wert von 2,4 Milliarden USD fügte im Jahr 2024 12.000 Betten hinzu und steigerte die Formulierungsvolumina[3]Saudi Vision 2030, „Programm zur Investition in die Gesundheitsinfrastruktur”, vision2030.gov.sa.

��ü�岹�ڰ����첹 zentralisierte die Beschaffung im Jahr 2024 und sparte dabei 28 % der Anschaffungskosten, hatte jedoch Versorgungsengpässe, als ein wichtiger Lieferant Anfang 2025 ausfiel. Brasiliens SUS kaufte im Jahr 2024 1,8 Milliarden definierte Tagesdosen und ist damit ��ü�岹��������첹s größter Käufer. Argentiniens Erhebung von 2024 zeigte, dass 41 % der Apotheken Antibiotika noch immer ohne Rezept abgeben, was das Stewardship untergräbt und die Resistenz beschleunigt. Mexiko fügte Meropenem und Linezolid im Jahr 2024 in die IMSS-Formulare auf, doch Finanzierungsengpässe begrenzten die Beschaffung auf 60 % des Bedarfs. PAHO rationalisiert die regionale Zulassung mit dem Ziel, die Zulassungszeit für neue Medikamente von 36 Monaten auf 18 Monate zu verkürzen, doch die Umsetzung befindet sich noch in einem frühen Stadium.

Wettbewerbslandschaft

Der Antibiotika-Markt ist nach wie vor mäßig konzentriert, wobei die führenden Akteure im Jahr 2025 gemeinsam erhebliche Umsätze erzielen. Pfizer und GSK veräußern margenarme Legacy-Marken, um sich auf hochwertige Nischen-Assets zu konzentrieren, wie Pfizers Prüfung eines Verkaufs seiner Krankenhaussparte im Jahr 2024 zeigt. Indische Hersteller wie Aurobindo und Cipla verfolgen eine vertikale API-Integration zur Absicherung von Lieferrisiken, wie Aurobindos im Jahr 2024 in Betrieb genommene Penicillin-G-Anlage im Wert von 24 Milliarden INR zeigt. KI-gestützte Entdeckungspartnerschaften nehmen zu, darunter GSKs 43-Millionen-USD-Deal mit Insilico Medicine zur Überwindung von Permeabilitätshindernissen bei gramnegativen Bakterien. Die FDA-Entwurfsrichtlinie zur kontinuierlichen Herstellung von 2024 könnte die Kosten für sterile Injektionspräparate um 20 %–30 % senken, doch bis Ende 2025 hat kein Unternehmen einen Antrag im Rahmen des neuen Verfahrens eingereicht.

Orale Carbapeneme und Inhibitor-Paarungen der nächsten Generation für den ambulanten Einsatz stellen weiße Flecken dar, aber GlaxoSmithKlines Phase-III-Verwirrung bei Tebipenem zeigt, dass die Komparatorauswahl nach wie vor eine Entwicklungshürde darstellt. Die kontinuierliche Globalisierung der Lieferketten und das digitalisierte Stewardship prägen gemeinsam ein Wettbewerbsumfeld, in dem sowohl Größe als auch Spezialisierung koexistieren können.

Marktführer der Antibiotika-Branche

Pfizer Inc.

Merck & Co., Inc.

Bayer AG

Sandoz AG

GSK plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Indien gab sein erstes im Inland entdecktes Antibiotikum bekannt, Nafithromycin, das gegen resistente Atemwegserreger wirksam und besonders nützlich für Krebs- und Diabetespatienten ist.

- März 2025: Die FDA genehmigte Blujepa (Gepotidacin) für unkomplizierte Harnwegsinfektionen, die durch E. coli, K. pneumoniae, C.-freundii-Komplex, S. saprophyticus und E. faecalis verursacht werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Humanantibiotika als den Wert von verschreibungspflichtigen und rezeptfreien antibakteriellen Arzneimitteln, die oral, parenteral oder topisch zur Behandlung bakterieller Infektionen beim Menschen verabreicht werden, unabhängig von Marke oder Molekülgeneration. Sie umfasst Original- und Generikprodukte, die kommerziell hergestellt werden, und schließt Händlerverkäufe von Wirkstoffsubstanzen (API) aus.

Ausschluss aus dem Geltungsbereich: Veterinär-, Futter- und probiotische Antimikrobiotika sind von dieser Bewertung ausgenommen.

������Գپ�����ܲԲ���ü��������������

- Nach Produktklasse

- Cephalosporine

- Penicilline

- Fluorchinolone

- Makrolide

- Carbapeneme

- Aminoglykoside

- Sulfonamide

- Tetracycline

- Weitere Klassen

- Nach Spektrum

- Breitspektrum-Antibiotika

- Schmalspektrum-Antibiotika

- Nach Verabreichungsweg

- Oral

- ���Գٰ��������ö��

- ���Գٰ������ܲ���ܱ�ä��

- Topisch

- Weitere Verabreichungswege

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- GCC

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Kliniker für Infektionskrankheiten, Krankenhausapotheker, nationale Beschaffungsbeauftragte und Großhändler in Nordamerika, Europa, Asien-Pazifik, Lateinamerika und dem Nahen Osten. Diese Gespräche validierten resistenzbedingte Therapiewechsel, typische ASP-Weitergaben und Erfolgswahrscheinlichkeitsfilter für die Pipeline, sodass wir offensichtliche Lücken aus der Desk-Recherche schließen und richtungsweisende Wachstumstreiber bestätigen konnten.

Desk-Recherche

Wir begannen mit strukturierten Auswertungen frei verfügbarer Tier-1-Quellen wie den WHO-Dashboards zum Antibiotikaverbrauch, den CDC AR Lab Network-Veröffentlichungen, den jährlichen EMA-Berichten zu Antibiotikaverkäufen und den OECD Health Data, die grundlegende Hinweise zu Nachfrage, Resistenz und Preisgestaltung liefern. Nationale Beschaffungsportale, UN Comtrade-Versanddaten und über Questel abgerufene Patentfamilien ergänzten Inzidenztrends durch Versand- und Innovationssignale. Unternehmens-10-Ks, Quartalsergebnisse und begutachtete Fachzeitschriften verankerten anschließend Annahmen zu Kosten, Markteinführungszeitpunkten und Pipeline-Attrition. Diese Liste ist illustrativ; viele weitere öffentliche und kostenpflichtige Quellen wurden während der Datenerhebung und -klärung geprüft.

Ein zweiter Durchgang über Dow Jones Factiva, D&B Hoovers und regionale Handelsverbandsbulletins lieferte Informationen zu Krankenhausformularverschiebungen, Ausschreibungsergebnissen und Mengenrabattkorridoren, die uns halfen, durchschnittliche Verkaufspreise (ASPs) und Lagerzyklen in wichtigen Volkswirtschaften zu verfeinern.

�Ѳ�����ٲ���öß�� & Prognose

Wir wendeten ein Top-down-Modell vom Inzidenz- zum behandelten Patientenpool an, das mit länderspezifischer Krankheitsprävalenz, Therapiedurchdringung und Behandlungsdauer beginnt, die anschließend mit gemischten ASPs bewertet werden. Ausgewählte Bottom-up-Prüfungen, Umsatzzusammenführungen von Lieferanten und Stichproben aus Krankenhauseinkaufsprüfungen dämpften die Gesamtwerte und markierten Ausreißer. Zu den wichtigsten verfolgten Variablen gehören das Verschreibungsvolumen pro 1.000 Einwohner, die Inzidenz nosokomialer Infektionen, resistenzbedingte Wechselraten, die Erosionsgeschwindigkeit bei Generika und bilaterale Handelswerte. Prognosen bis 2030 verwenden multivariate Regression auf demografisches Wachstum, Resistenzbeschleunigung, politische Stewardship-Intensität und F&E-Erfolgswahrscheinlichkeiten, wobei Szenarioanalysen die Aufwärts- oder Abwärtsbänder bestimmen.

Datenvalidierung & Aktualisierungszyklus

Wir triangulieren Modelloutputs mit parallelen Datenströmen, führen Varianztest erneut durch und unterziehen die Ergebnisse einer zweistufigen Peer-Review durch Analysten vor der Freigabe. Aktualisierungen erfolgen jährlich, wobei Zwischenaktualisierungen durch behördliche Zulassungen, bedeutende M&A-Transaktionen oder Leitlinienänderungen ausgelöst werden. Eine abschließende Faktenprüfung wird kurz vor der Veröffentlichung durchgeführt, damit die Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Antibiotika-Basislinie Glaubwürdigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jeder Anbieter seine eigene Abdeckung, Preisreferenzen und Aktualisierungsfrequenz wählt. Wir erkennen diese Lücken von vornherein an.

Zu den wichtigsten Divergenztreibern gehören: Einige Studien vermischen veterinärmedizinische oder antiinfektive Klassen, andere stützen sich auf Listenpreise ohne Kanalrabatte, einige extrapolieren historische CAGR anstelle von variablenbasierter Prognose, und viele aktualisieren seltener als der von uns eingehaltene jährliche Zyklus.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 55,60 Mrd. (2025) | ���ϲ����� | - |

| USD 53,07 Mrd. (2024) | Global Consultancy A | Enthält ausschließlich ASPs für Markenprodukte; schließt Generika aus Schwellenmärkten aus |

| USD 41,63 Mrd. (2024) | Industry Association B | Lässt Krankenhausausschreibungen aus und verwendet feste Wechselkurse |

Der Vergleich zeigt, dass Entscheidungsträger, wenn Umfang, Preisrealismus und Aktualisierungsrhythmus aufeinander abgestimmt sind – wie in Mordors Modell –, eine ausgewogene, transparente Basislinie erhalten, die auf klare Variablen und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Antibiotika-Markt im Jahr 2031 voraussichtlich erreichen?

Der Markt soll bis 2031 70,64 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einem CAGR von 4,07 % wachsen.

Welche Produktklasse führt derzeit den globalen Umsatz an?

Cephalosporine führen mit 38,56 % des Umsatzes im Jahr 2025.

Welche Region soll bis 2031 am schnellsten wachsen?

Asien-Pazifik soll dank der Ausweitung öffentlicher Erstattungssysteme in Indien und China mit einem CAGR von 4,51 % wachsen.

Warum gewinnen β-Lactamase-Inhibitor-Kombinationen an Dynamik?

Sie stellen die Wirksamkeit älterer β-Lactame gegen resistente Organismen wieder her, wie jüngste Zulassungen für Cefepim-Enmetazobactam und Aztreonam-Avibactam zeigen.

Wie wirken sich Stewardship-Richtlinien auf den Einsatz von Breitspektrum-Antibiotika aus?

Krankenhäuser müssen die De-Eskalation innerhalb von 48 Stunden dokumentieren, um unnötige Carbapenem- und Fluorchinolon-Exposition zu reduzieren.

Was ist die größte Lieferkettenschwachstelle bei Antibiotika?

Die Abhängigkeit von chinesischen und indischen Anlagen für β-Lactam-APIs birgt Unterbrechungsrisiken und veranlasst westliche Regierungen, die heimische Produktion zu subventionieren.

Seite zuletzt aktualisiert am: