Marktgröße und Marktanteil für antiinfektive Arzneimittel

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 142.46 Milliarden US-Dollar |

| Marktgröße (2031) | 163.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für antiinfektive Arzneimittel von ���ϲ�����

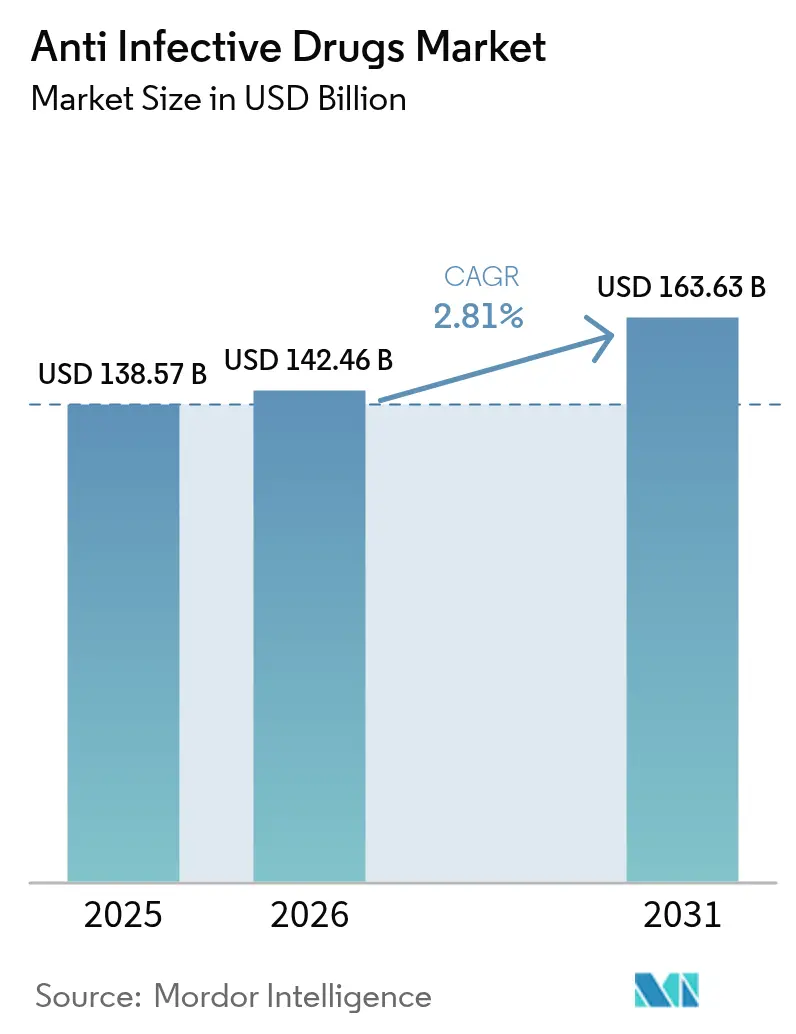

Die Marktgröße für antiinfektive Arzneimittel wird im Jahr 2026 auf 142,46 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 138,57 Milliarden USD, mit Prognosen für 2031 von 163,63 Milliarden USD, was einem Wachstum von 2,81 % CAGR über den Zeitraum 2026–2031 entspricht.

Diese stetige Expansion des Marktes für antiinfektive Arzneimittel wird durch dringenden Bedarf im Bereich der öffentlichen Gesundheit, regulatorische Anreize und anhaltende Forschungs- und Entwicklungsfinanzierung vor dem Hintergrund zunehmender antimikrobieller Resistenz (AMR) aufrechterhalten. Das regulatorische Umfeld bleibt unterstützend, wie die endgültige FDA-Leitlinie vom Juni 2025 zeigt, die die Entwicklungswege für Antibakteriella bei Infektionen mit hohem ungedecktem Bedarf vereinfacht. Schwachstellen in der Lieferkette bestehen fort, da 67 % der weltweiten Kapazität für aktive pharmazeutische Wirkstoffe in Indien und China konzentriert sind, was den Markt für antiinfektive Arzneimittel geopolitischen und logistischen Risiken aussetzt. Unterdessen stützen technologiegestützte Stewardship-Initiativen und KI-gesteuerte Entdeckungspartnerschaften neue Therapeutika, die resistente Krankheitserreger bekämpfen, und mildern die negativen Auswirkungen reifender Erstgenerationsarzneimittelklassen auf das Gesamtwachstum.

Wichtigste Erkenntnisse des Berichts

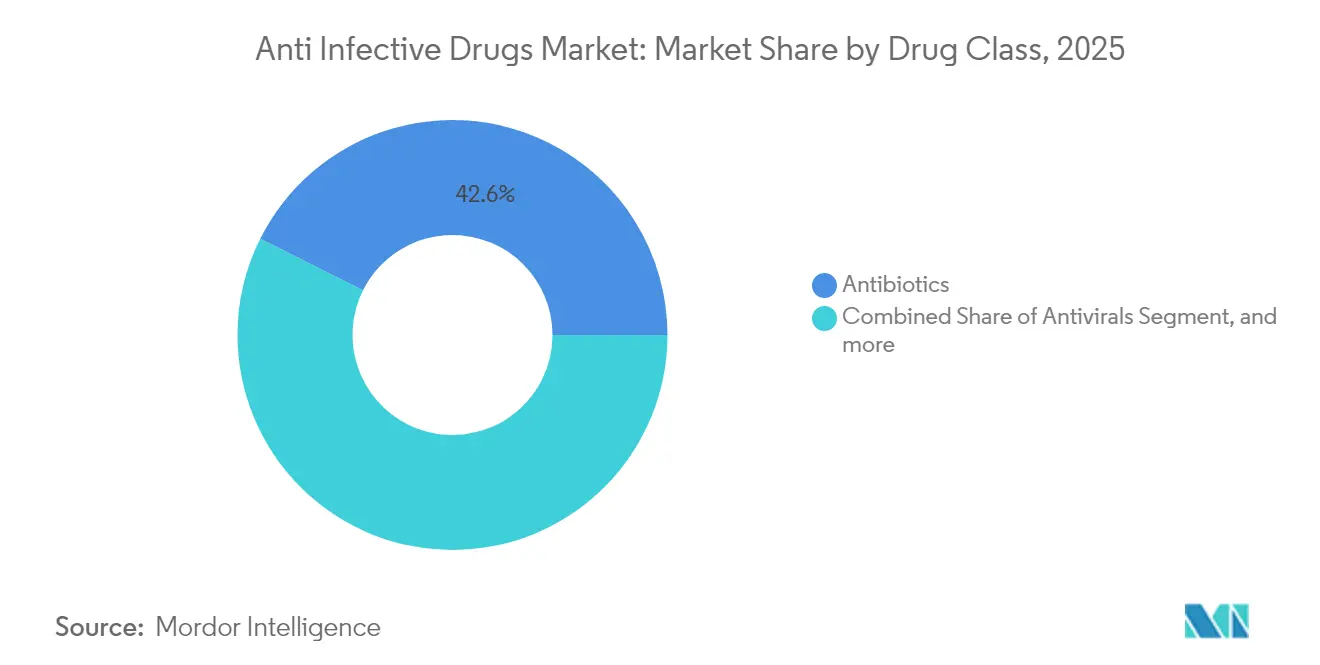

- Nach Arzneimittelklasse führten Antibiotika mit einem Marktanteil von 42,62 % am Markt für antiinfektive Arzneimittel im Jahr 2025, während antivirale Mittel bis 2031 voraussichtlich mit einer CAGR von 4,58 % wachsen werden.

- Nach Indikation entfielen auf HIV-Infektionen im Jahr 2025 27,05 % der Marktgröße für antiinfektive Arzneimittel, und Atemwegsvirusinfektionen verzeichnen bis 2031 eine CAGR von 4,38 %.

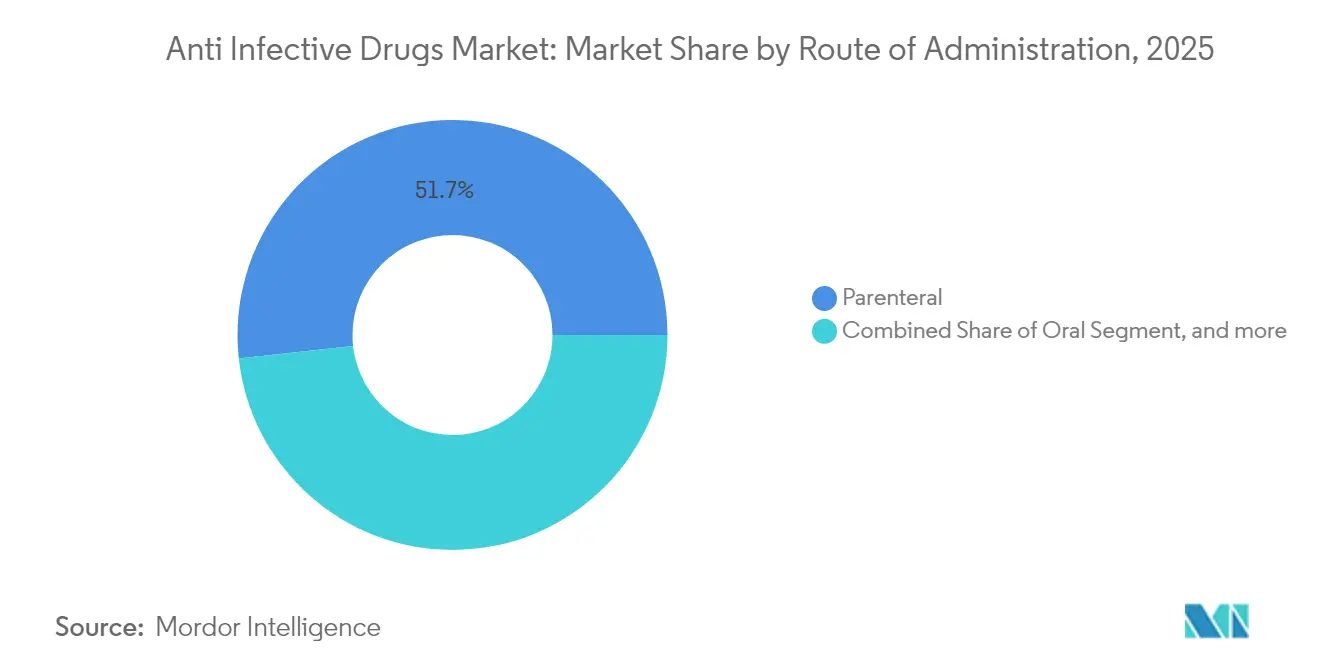

- Nach Verabreichungsweg entfiel auf die parenterale Verabreichung im Jahr 2025 ein Anteil von 51,74 % an der Marktgröße für antiinfektive Arzneimittel; Inhalationssysteme wachsen über den Prognosezeitraum mit einer CAGR von 5,05 %.

- Nach Vertriebskanal kontrollierten Krankenhausapotheken im Jahr 2025 einen Anteil von 58,73 % an der Marktgröße für antiinfektive Arzneimittel, während Online-Apotheken bis 2031 die höchste prognostizierte CAGR von 6,6 % verzeichnen.

- Nach Geografie dominierte Nordamerika mit einem Anteil von 33,41 % an der Marktgröße für antiinfektive Arzneimittel im Jahr 2025, wobei Asien-Pazifik mit einer CAGR von 3,68 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für antiinfektive Arzneimittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Infektionskrankheiten | +0.8% | Global, am stärksten in Asien-Pazifik und Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende Resistenz bei Krankheitserregern | +0.6% | Global, akut in Südasien und Osteuropa | Langfristig (≥ 4 Jahre) |

| Robuste Forschungs- und Entwicklungsinvestitionen und öffentlich-private Partnerschaften | +0.4% | Nordamerika und EU als Kern; Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fortschrittliche Arzneimittelentwicklungstechnologien | +0.3% | Nordamerika und EU; aufkommende Akzeptanz in China und Indien | Mittelfristig (2–4 Jahre) |

| Zugang über Stewardship und globale Programme | +0.2% | Global, Priorität auf Länder mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Analysegestütztes antimikrobielles Stewardship | +0.1% | Nordamerika und EU; Ausweitung auf wichtige Märkte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Belastung durch Infektionskrankheiten

Sepsisbedingte stationäre Aufenthalte, Kosten und Sterblichkeit steigen in den meisten Gesundheitssystemen weiter an, was die Nachfrage nach zuverlässigen antiinfektiven Therapieschemata verstärkt.[1]Agentur für Gesundheitsforschung und -qualität, "Kosten von Sepsis-Krankenhausaufenthalten," ahrq.gov Ältere Erwachsene und immungeschwächte Patienten stellen sich nun häufiger mit schweren Infektionen vor, die eine sofortige Breitspektrumsabdeckung erfordern, was die stationären Aufnahmen verlängert und die durchschnittliche Verweildauer über das Niveau vor der Pandemie treibt. Die erhöhte Krankheitsprävalenz hat Investitionen in KI-gestützte Schnelldiagnostikplattformen angeregt, die die Identifikationszeiten um Stunden verkürzen können und so eine frühere und gezieltere Therapie ermöglichen. Globale politische Entscheidungsträger lenken Ressourcen in gemeindebasierte Infektionsprogramme, die benachteiligte Gruppen versorgen, und helfen dabei, dezentralisierte Behandlungsmodelle im Markt für antiinfektive Arzneimittel zu gestalten. Der Nettoeffekt ist eine dauerhafte Nachfragebasis, die die Preiserosion bei traditionellen Molekülen ausgleicht und das Mengenwachstum selbst in reifen Volkswirtschaften verankert.

Wachsende Resistenz bei Krankheitserregern

Hyperresistente Stämme von Klebsiella pneumoniae und Acinetobacter baumannii zirkulieren nun in Krankenhäusern weltweit, treiben die Carbapenem-Resistenz in Asien-Pazifik auf 31,3 % und veranlassen dringende Umstellungen auf β-Lactam/β-Lactamase-Inhibitor-Kombinationen.[2]Weltgesundheitsorganisation, "GLASS-Überwachungsdaten 2025," who.int Pharmazeutische Pipelines priorisieren zunehmend Mechanismen, die das Entstehen von Resistenzen hemmen, wie z. B. Antibiotika mit doppelter Bindungsstelle, die die Mutationsbarrieren um mehrere Größenordnungen erhöhen. Die wirtschaftlichen Auswirkungen sind erheblich: Resistente Infektionen verlängern Krankenhausaufenthalte und erfordern kostspieligere Diagnostik, was die Budgets der Kostenträger belastet und wertbasierte Preisverhandlungen erzwingt. Die geografische Variation ist ausgeprägt; Südasien führt die globalen Resistenzkurven an, während Nitrofurantoin gegen Harnwegsisolate in Nordamerika und Westeuropa weitgehend wirksam bleibt. Verstärkte Überwachung und Anreize für Moleküle mit neuartigem Wirkmechanismus schaffen neuen Umsatzspielraum für Innovatoren im Markt für antiinfektive Arzneimittel.

Robuste Forschungs- und Entwicklungsinvestitionen und öffentlich-private Kooperationen

Wegweisende Allianzen wie Pfizer–Evotec und das gemeinsame Unternehmen Boehringer Ingelheim-Evotec-bioMérieux Aurobac unterstreichen das wachsende Interesse an Co-Entwicklungsmodellen, die Kosten verteilen und das Frühphasenrisiko teilen. US-amerikanische Behörden weiten die Förderung von Sepsis-Erkennungstechnologien aus und festigen Nordamerikas Position als Epizentrum der frühen antimikrobiellen Innovation. KI-gestützte Entdeckungspartnerschaften, wie sie durch Eli Lilly–OpenAI exemplifiziert werden, haben begonnen, Kandidatenlisten in Monaten statt in Jahren zu generieren, was traditionelle Entdeckungszeiträume potenziell verkürzt. Insgesamt verleihen diese kollaborativen Rahmenbedingungen dem Markt für antiinfektive Arzneimittel anhaltenden Schwung, auch wenn die Resistenz die Entwicklungskomplexität erhöht.

Fortschrittliche Arzneimittelentwicklungstechnologien

Inhalierbare Formulierungen der nächsten Generation ermöglichen die direkte pulmonale Verabreichung von Therapeutika gegen Tuberkulose und RSV, wobei Feinstpartikelanteile von nahezu 70 % erreicht und die Makrophagen-Zielgenauigkeit verbessert wird. Dreifach-Wirkstoff-Trockenpulverkombinationen haben in vitro minimale Hemmkonzentrationen im Submikrogramm-Bereich erzeugt, was die systemische Exposition reduziert und die Adhärenz bei chronischen Lungeninfektionen verbessert. Nanoträgersysteme ermöglichen nun eine gezielte hepatische, ZNS- und okuläre Penetration und überwinden damit traditionelle Bioverfügbarkeitsbeschränkungen. Modelle des maschinellen Lernens treiben Sepsis-Triagealgorithmen an, die die diagnostische Genauigkeit erhöhen, während genomisches Profiling personalisierte antiinfektive Therapieschemata auf der Grundlage der Variabilität der Immunantwort des Wirts leitet.[3]MDPI, "KI-gestützte Diagnostik bei Infektionskrankheiten," mdpi.com Diese technologischen Fortschritte lenken den Markt für antiinfektive Arzneimittel insgesamt in Richtung hochwertiger Präzisionsmedizin-Nischen mit stärkerer Preissetzungsmacht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalation der antimikrobiellen Resistenz (AMR) | –0.5% | Global, akut in Krankenhausumgebungen und Ländern mit niedrigem und mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| Strenges regulatorisches Umfeld und Sicherheitsbedenken | –0.3% | Nordamerika und EU; weltweite Ausweitung | Mittelfristig (2–4 Jahre) |

| Globale Lieferkettenunterbrechungen | –0.2% | Global, am stärksten in von Wirkstoffen abhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Gefälschte oder minderwertige Arzneimittel | –0.1% | Vorwiegend Länder mit niedrigem und mittlerem Einkommen; Ausstrahlungseffekte auf regulierte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Eskalation der antimikrobiellen Resistenz (AMR)

Die Bedaquilin-Resistenz hat weltweit bereits 5,7 % erreicht und in ��ü�岹�ڰ����첹 mit 10,4 % ihren Höchststand, was die therapeutischen Möglichkeiten bei multiresistenter Tuberkulose einschränkt. Krankenhäuser berichten von steigenden Raten Vancomycin-resistenter Enterokokken und Carbapenem-resistenter Acinetobacter, was die empirische Therapie erschwert und die Sterblichkeit erhöht. Pharmaunternehmen sehen sich mit sinkenden Erträgen konfrontiert, da Resistenzen die Produktlebensdauer verkürzen und Investitionen in traditionelle Breitspektrumsklassen abschrecken, die einst jahrzehntelange Einnahmen erzielten. Kostenträger reagieren, indem sie Premiumpreise auf Arzneimittel mit nachweisbaren Resistenzunterdrückungseigenschaften beschränken, was die Umsatzaussichten für Moleküle ohne neuartige Mechanismen einschränkt. Die kumulierten klinischen und wirtschaftlichen Belastungen dämpfen den längerfristigen Schwung des Marktes für antiinfektive Arzneimittel.

Strenges regulatorisches Umfeld und Sicherheitsbedenken

Die FDA-Leitlinie von 2025 verpflichtet Entwickler zur Einreichung von Modellen zur Resistenzentstehung und Verpflichtungen zum Stewardship nach der Markteinführung, was den Umfang und die Kosten der Zulassungsdossiers erhöht. Europäische Regulierungsbehörden fordern nun EU-weite Panels für reale Evidenz, die Resistenztrend-Daten für neue Markteinführungen erfassen, was die Vermarktungszeiträume um mindestens 12 Monate verlängert. Die Sicherheitsüberwachung wird für Wirkstoffe mit QT-Verlängerungs- oder mitochondrialen Toxizitätsrisiken intensiviert; die kardialen Überwachungspflichten für Bedaquilin veranschaulichen die regulatorische Wachsamkeit. Kleinere Biotechnologieunternehmen, die einen Großteil der antiinfektiven Innovation vorantreiben, haben Schwierigkeiten, diese Anforderungen zu finanzieren, und verlassen häufig Programme oder vergeben Unterlizenzierungen für Kandidaten, was die Arzneimittelpipeline ausdünnt. Verzögerungen untergraben den Wettbewerbsvorteil neuartiger Moleküle gegenüber sich schnell entwickelnden Krankheitserregern und beeinträchtigen das Wachstumspotenzial des Marktes für antiinfektive Arzneimittel.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Arzneimittelklasse: Antivirale Mittel beschleunigen sich in einer von Antibiotika dominierten Landschaft

Antibiotika erzielten einen Marktanteil von 42,62 % am Markt für antiinfektive Arzneimittel, da die klinische Abhängigkeit von β-Lactamen, Makroliden und Carbapenemen in Krankenhausprotokollen weiterhin hoch war. Anhaltende Resistenz und Stewardship-Initiativen haben das Mengenwachstum jedoch begrenzt und Forschungs- und Entwicklungsinvestitionen in Kombinationen der nächsten Generation wie Aztreonam-Avibactam gelenkt, das im Februar 2025 die FDA-Zulassung erhielt. Antivirale Mittel verzeichneten die robusteste CAGR-Prognose von 4,58 %, da HIV-, RSV- und Hepatitis-Formulierungen auf langwirksame Injektionsmittel und Antikörper-Cocktails umgestellt werden, die eine vierteljährliche oder halbjährliche Dosierungsbequemlichkeit versprechen. Diese Innovationspipeline positionierte das Segment als strategischen Wachstumsmotor im Markt für antiinfektive Arzneimittel.

Bahnbrechende Atemwegsantivirale profitieren auch von Budgets für die Pandemievorsorge, die Kapazitätsreserven und Bevorratung finanzieren. Die Wettbewerbsintensität nimmt zu, da etablierte Markeninhaber ihren Anteil gegen Biosimilars in reifen Klassen verteidigen, während von Risikokapital unterstützte Biotech-Neueinsteiger Schmalspektrum-Bakteriophagen einführen. Die Preis-Mengen-Dynamik divergiert daher: Antibiotika verzeichnen eine moderate Preiserosion, die durch große installierte Volumina ausgeglichen wird, während antivirale Mittel Premiumpreise erzielen, aber kleinere behandelte Patientengruppen aufweisen. Das Zusammenspiel erhält das Gesamtumsatzwachstum aufrecht und prägt die langfristige Kapitalallokation für Forschung und Entwicklung.

Nach Indikation: Atemwegsvirusinfektionen übertreffen eine stabile HIV-Sparte

Die HIV-Therapie behielt im Jahr 2025 27,05 % der Marktgröße für antiinfektive Arzneimittel dank der weit verbreiteten Einführung von Integrase-Inhibitor-Grundgerüsten und der wachsenden Akzeptanz der Präexpositionsprophylaxe (PrEP). Die potenziellen jährlichen Produktionskosten von Lenacapavir in Höhe von 40 USD ermöglichen einen breiteren Zugang in Ländern mit niedrigem und mittlerem Einkommen und stützen die Mengenstabilität, auch wenn reife westliche Märkte stagnieren. Im Gegensatz dazu wird für Atemwegsvirusinfektionen eine CAGR von 4,38 % prognostiziert, da die RSV-Prophylaxe nach Daten, die eine 78%ige Reduktion der Krankenhausaufenthalte von Säuglingen mit Nirsevimab zeigen, an Dynamik gewinnt.

Tuberkulose bleibt ein wichtiger klinischer Schwerpunkt, wobei kürzere sechsmonatige BPaL/M-Therapieschemata bis 2026 voraussichtlich 126.792 Patienten weltweit behandeln werden, was die Gesamttherapietage verkürzt und die Kostenbelastung für das Gesundheitssystem reduziert. Sepsisprotokoll, die eine Breitspektrumsabdeckung innerhalb der ersten Stunde priorisieren, haben einen 4,9-fachen Überlebensvorteil erzeugt und die Nachfrage nach gebrauchsfertigen Injektionsmitteln in Notfallsituationen intensiviert. Diese unterschiedlichen Indikationsentwicklungen stärken insgesamt die Diversifizierung des Marktes für antiinfektive Arzneimittel und verringern die Abhängigkeit von einem einzelnen Erregerbereich.

Nach Verabreichungsweg: Inhalationsplattformen gewinnen an Dynamik

Die parenterale Verabreichung dominierte mit 51,74 % des Umsatzes im Jahr 2025, da intravenöse Formulierungen für schwere systemische Infektionen, die eine sofortige pharmakodynamische Exposition erfordern, unverzichtbar bleiben. Inhalationstherapien werden jedoch voraussichtlich mit einer CAGR von 5,05 % wachsen, angetrieben durch fortschrittliche Partikelentwicklung, die eine Tiefenlung-Deposition erreicht und die systemische Toxizität bei Tuberkulose und viraler Pneumonie mindert. Orale Therapieschemata dominieren weiterhin die ambulante Behandlung; Fosfomycin beispielsweise behält eine 96%ige Empfindlichkeit gegenüber E.-coli-Harnwegsisolaten und kann über Gemeinschaftsapotheken abgegeben werden.

Alternative Verabreichungswege wie topische ophthalmologische Gele und intrathekale Zubereitungen bedienen Nischen bei Infektionen des zentralen Nervensystems. Marktteilnehmer erweitern strategisch ihre Geräteportfolios – Vernebler, Trockenpulverinhalatoren, intelligente Inhalatoren – um Lebenszyklus-Verlängerungen für patentfreie Moleküle durch innovative Verabreichung zu sichern. Das Spektrum der Verabreichungswege fungiert damit als inkrementeller Umsatzhebel für Hersteller, die sich im Markt für antiinfektive Arzneimittel differenzieren wollen.

Nach Vertriebskanal: Digitale Abgabe gestaltet den Zugang neu

Krankenhausapotheken hielten im Jahr 2025 58,73 % des Vertriebs aufgrund der hohen Schwere von Krankenhausinfektionen und der technischen Anforderungen an die Zubereitung intravenöser Arzneimittel. Gleichzeitig sind Online-Apotheken auf dem Weg zu einer CAGR von 6,6 %, da die Akzeptanz von Telemedizin steigt und die Direktlieferung an Patienten in Nordamerika und Teilen Asiens reift. Der US-amerikanische Arzneimittelvertrieb bleibt stark konsolidiert – McKesson, Cencora und Cardinal Health kontrollieren zusammen mehr als 90 % des Durchsatzes –, was die Verhandlungsmacht kleinerer Hersteller einschränkt.

Digitale Plattformen integrieren Module für die elektronische Verschreibung, Echtzeit-Bestandsfeeds und automatisierte Kühlkettenvalidierung und verbessern so die Versorgungsresilienz. Versandapotheken-Modelle verbessern die Adhärenz bei chronischen HIV-Patienten, während Click-and-Collect-Programme den taggleichen Zugang zu Antibiotika in städtischen Zentren unterstützen. Regulatorische Rahmenbedingungen passen sich an: Die FDA erlaubt nun die Fernverifizierung für bestimmte Rezeptverlängerungen, was die wiederholte Abgabe von antiviralen Mitteln erleichtert. Diese Omnichannel-Entwicklung fügt Flexibilität hinzu und erweitert den behandelten Patientenkreis des Marktes für antiinfektive Arzneimittel.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 33,41 % des Umsatzes durch ein gefestigtes Innovationsökosystem, eine dynamische Kostenträgermischung und die frühe Einführung neuartiger Wirkstoffe. Die vereinfachte FDA-Leitlinie für ungedeckten Bedarf verkürzt die Zyklen für wissenschaftliche Beratung, doch erhöhte Verpflichtungen zu Studien nach der Markteinführung erhöhen die Compliance-Kosten, die Hersteller in ihre Preismodelle einkalkulieren müssen. Die Zahl der Sepsisaufnahmen in den USA beläuft sich auf 2,5 Millionen jährlich mit Gesamtkosten von 52,1 Milliarden USD und verankert eine stetige Nutzung von Breitspektrum-Injektionsmitteln und treibt den Formulierungswechsel voran. Kanada und Mexiko ergänzen den regionalen Fußabdruck durch spezialisierte Abfüll- und Verpackungskapazitäten, die nord- und südwärts gerichtete Handelsströme bedienen, obwohl unterschiedliche pharmazeutische Preiskontrollen eine kommerzielle Überlegung bleiben.

Europa zeigt eine einheitliche strategische Haltung gegen AMR. Die überarbeitete EU-Pharmagesetzgebung harmonisiert die Anforderungen an die Resistenzüberwachung und ermöglicht es Unternehmen, einen einzigen Überwachungsplan für alle Mitgliedstaaten einzureichen. Öffentlich-private Allianzen, wie das GSK-UK-AMR-Programm, zeigen, wie gemeinsame Risikofinanzierung Antibiotikakandiaten in der Spätphase beschleunigt. Sparmaßnahmen in Südeuropa schränken jedoch die Erstattung für Wirkstoffe mit Premiumpreisen ein und erzwingen differenzierte Preisstrategien, die auf die gesamteuropäischen Durchschnittsverkaufspreise drücken. Der Brexit führt zu einer regulatorischen Bifurkation, wobei Unternehmen doppelte Zulassungskanäle navigieren müssen, um eine vollständige Marktreichweite zu erzielen.

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 3,68 % wachsen und ist damit die am schnellsten wachsende Komponente des Marktes für antiinfektive Arzneimittel. China dominiert die weltweite Produktion von aktiven Antibiotikainhaltsstoffen und beherbergt 20 antibakterielle Projekte bei 17 lokalen Unternehmen, die mit den nationalen AMR-Prioritäten übereinstimmen. Indien nutzt kosteneffiziente Chemiekapazitäten, kämpft aber mit Umweltauflagen für Abwassereinleitungen, die langfristig die Herstellungskosten erhöhen könnten. Japans beschleunigter Zulassungsweg für hochprioritäre Antimikrobielle verkürzt die Zeit bis zur Markteinführung um bis zu 12 Monate, während Australien Markteintrittsbelohnungen für innovative Antibiotika finanziert, um die lokale Versorgung zu sichern. Dennoch verstärkt die erhöhte Carbapenem-Resistenz – regionale Prävalenz von 31,3 % – die klinische Dringlichkeit und prägt die Beschaffungspräferenzen zugunsten von Wirkstoffen mit robusten Resistenzunterdrückungsdaten.

Wettbewerbslandschaft

Der Markt für antiinfektive Arzneimittel zeigt eine moderate Konsolidierung, da führende Entwickler Skalierung anstreben, um bevorstehende Patentabläufe zu überstehen. Die strategische Begründung konzentriert sich auf die Auffüllung der Pipelines in der Spätphase und die Nutzung etablierter Vermarktungsnetzwerke, um Wert aus neu erworbenen Vermögenswerten zu extrahieren. Mercks öffentlich signalisierter Appetit auf ergänzende Akquisitionen adressiert den drohenden Verlust der Keytruda-Exklusivität, ein Muster, das von mehreren Wettbewerbern nachgeahmt wird.

Aufkommende Disruptoren besetzen Nischen in weißen Flecken: Eli Lilly und OpenAI nutzen Transformer-Modelle, um antimikrobielle Peptidsequenzen zu entschlüsseln, und beanspruchen eine zehnfache Beschleunigung bei der Trefferidentifikation. Aurobac Therapeutics kombiniert Diagnostik und Therapeutika, um integrierte AMR-Lösungen anzubieten, die möglicherweise Premium-Gesundheitsökonomie-Bewertungen erzielen können. Spezialisten für Verabreichungsplattformen zielen auf inhalierbare und langwirksame injizierbare Formate ab, die die Exklusivitätszeiträume für etablierte Moleküle verlängern können.

Die Wettbewerbsdifferenzierung hängt zunehmend von Stewardship nach der Zulassung und Versorgungssicherheitsverpflichtungen ab, Bereichen, die von institutionellen Investoren genau geprüft werden, die Risiken durch Arzneimittelknappheit und Resistenzhaftung scheuen. Unternehmen, die Versorgungskontinuität garantieren und gleichzeitig messbare Resistenzminderungsergebnisse nachweisen können, sichern sich bevorzugte Aufnahmen in wertbasierte Beschaffungsrahmen und festigen damit eine vorteilhafte Marktposition.

Marktführer der Branche für antiinfektive Arzneimittel

Merck & Co., Inc.

Novartis AG

Gilead Sciences Inc.

Pfizer Inc.

GlaxoSmithKline plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Wockhardt schreitet auf die Markteinführung von Zaynich, seinem neuartigen Antibiotikum zur Behandlung multiresistenter gramnegativer Infektionen, auf dem indischen Markt zu. Nach den erfolgreichen globalen Phase-III-Studien und der Einreichung Indien-spezifischer Daten beim DCGI erwartet das Unternehmen die behördliche Zulassung innerhalb von neun bis zehn Monaten, was den Weg für eine robuste US-Markteinführung Mitte 2026 ebnet.

- Juni 2025: Fortrea ist eine strategische Zusammenarbeit mit Emery Pharma eingegangen, um schnelle Lot-für-Lot-Verunreinigungstests von Rifampicin, das in Arzneimittelwechselwirkungsstudien (DDI-Studien) verwendet wird, durchzuführen. Durch die Sicherstellung der Einhaltung der akzeptablen Aufnahmegrenzen der FDA für 1-Methyl-4-nitrosopiperazin (MNP) bekräftigt Fortrea sein Engagement für Arzneimittelsicherheit und Präzision. Diese Partnerschaft stärkt die klinischen Fähigkeiten von Fortrea und unterstützt seine Führungsrolle in der globalen pharmazeutischen Forschung.

- März 2025: Avenacy gab die Markteinführung einer umfassenden Palette kritischer injizierbarer Antibiotika bekannt und bekräftigte damit sein Engagement für die Versorgungskontinuität in der Akutversorgung. Diese Entwicklung unterstreicht die Rolle von Avenacy bei der Deckung dringender therapeutischer Bedürfnisse mit hochwertigen sterilen Produkten.

- Februar 2025: AbbVie erhielt die FDA-Zulassung für EMBLAVEO (Aztreonam und Avibactam), die erste Festdosis-Monobactam/β-Lactamase-Inhibitor-Kombination. In Kombination mit Metronidazol bietet es eine wirksame Behandlungsoption für komplizierte intraabdominale Infektionen (cIAI), insbesondere in Fällen mit hochresistenten gramnegativen Krankheitserregern. Die Zulassung ist ein Meilenstein in AbbVies antiinfektiver Pipeline zur Bekämpfung antimikrobieller Resistenz.

Berichtsumfang des globalen Marktes für antiinfektive Arzneimittel

Gemäß dem Umfang des Berichts werden antiinfektive Arzneimittel/Wirkstoffe als Substanzen beschrieben, die die Ausbreitung von Infektionserregern oder Organismen verhindern. Dabei handelt es sich meist um übertragbare Krankheiten, die durch Viren, Bakterien, Pilze und andere Organismen verbreitet werden. Der Markt für antiinfektive Arzneimittel ist segmentiert nach Produkttyp (Antibiotika, Antivirale, Antimykotika und andere Produkte), Indikation (HIV-Infektion, Pneumonie, Atemwegsvirusinfektion, Sepsis, Tuberkulose und andere Indikationen), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und andere Vertriebskanäle) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie ��ü�岹��������첹). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert in Millionen USD für die oben genannten Segmente.

| Antibiotika | β-Lactame und β-Lactamase-Inhibitoren |

| Makrolide | |

| Tetracycline | |

| Fluorchinolone | |

| Cephalosporine | |

| Carbapeneme | |

| Sonstige | |

| Antivirale Mittel | Nukleosidische Reverse-Transkriptase-Inhibitoren (NRTIs) |

| Nicht-nukleosidische Reverse-Transkriptase-Inhibitoren (NNRTIs) | |

| Proteaseinhibitoren | |

| Integraseinhibitoren | |

| Polymeraseinhibitoren | |

| Sonstige | |

| Antimykotika | Azole |

| Echinocandine | |

| Polyene | |

| Allylamine | |

| Sonstige | |

| Antiparasitika | Antimalariamittel |

| Anthelminthika | |

| Antiprotozoika | |

| Sonstige |

| HIV-Infektion |

| Pneumonie |

| Atemwegsvirusinfektion |

| Sepsis |

| Tuberkulose |

| Harnwegsinfektion |

| Haut- und Weichteilinfektionen |

| Sonstige Indikationen |

| Oral |

| Parenteral |

| Topisch |

| Inhalation |

| Sonstige |

| Krankenhausapotheke |

| Einzelhandelsapotheke |

| Online-Apotheke |

| Versandapotheke |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat (GCC) |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Arzneimittelklasse | Antibiotika | β-Lactame und β-Lactamase-Inhibitoren |

| Makrolide | ||

| Tetracycline | ||

| Fluorchinolone | ||

| Cephalosporine | ||

| Carbapeneme | ||

| Sonstige | ||

| Antivirale Mittel | Nukleosidische Reverse-Transkriptase-Inhibitoren (NRTIs) | |

| Nicht-nukleosidische Reverse-Transkriptase-Inhibitoren (NNRTIs) | ||

| Proteaseinhibitoren | ||

| Integraseinhibitoren | ||

| Polymeraseinhibitoren | ||

| Sonstige | ||

| Antimykotika | Azole | |

| Echinocandine | ||

| Polyene | ||

| Allylamine | ||

| Sonstige | ||

| Antiparasitika | Antimalariamittel | |

| Anthelminthika | ||

| Antiprotozoika | ||

| Sonstige | ||

| Nach Indikation | HIV-Infektion | |

| Pneumonie | ||

| Atemwegsvirusinfektion | ||

| Sepsis | ||

| Tuberkulose | ||

| Harnwegsinfektion | ||

| Haut- und Weichteilinfektionen | ||

| Sonstige Indikationen | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Topisch | ||

| Inhalation | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheke | |

| Einzelhandelsapotheke | ||

| Online-Apotheke | ||

| Versandapotheke | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat (GCC) | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für antiinfektive Arzneimittel?

Die Marktgröße für antiinfektive Arzneimittel beträgt im Jahr 2026 142,46 Milliarden USD, mit einer Prognose von 163,63 Milliarden USD bis 2031 bei einer CAGR von 2,81 %.

Welche Arzneimittelklasse wächst am schnellsten?

Antivirale Mittel verzeichnen die höchste CAGR von 4,58 %, angetrieben durch langwirksame HIV-Wirkstoffe und bahnbrechende RSV-Therapien.

Warum ist Asien-Pazifik der am schnellsten wachsende regionale Markt?

Asien-Pazifik kombiniert eine hohe Belastung durch Infektionskrankheiten, wachsende Investitionen in das Gesundheitswesen und eine dominante Produktionskapazität für Antibiotika, was zu einer CAGR von 3,68 % führt.

Wie gestalten Inhalationsverabreichungssysteme den Markt?

Fortschrittliche inhalierbare Pulver und Mikropartikel ermöglichen eine gezielte Lungendeposition und treiben eine CAGR von 5,05 % für Inhalationswege voran, was die Behandlungsmöglichkeiten bei Lungeninfektionen erweitert.

Welche Rolle spielen Online-Apotheken beim Marktwachstum?

Online-Apotheken verbinden telemedizinische Verschreibungen mit Direktlieferung, beschleunigen den Zugang zu antiinfektiven Mitteln und verzeichnen bis 2031 eine CAGR von 6,6 %.

Wie wirkt sich die antimikrobielle Resistenz auf die Entwicklung neuer Arzneimittel aus?

Eskalierende Resistenz verkürzt Produktlebenszyklen, erhöht die regulatorischen Evidenzanforderungen und schafft Anreize für Investitionen in neuartige Mechanismen und Stewardship-Initiativen, von denen das künftige Wachstum abhängt.

Seite zuletzt aktualisiert am: