Marktgröße und Marktanteil für die Behandlung infektiöser Enteritis

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

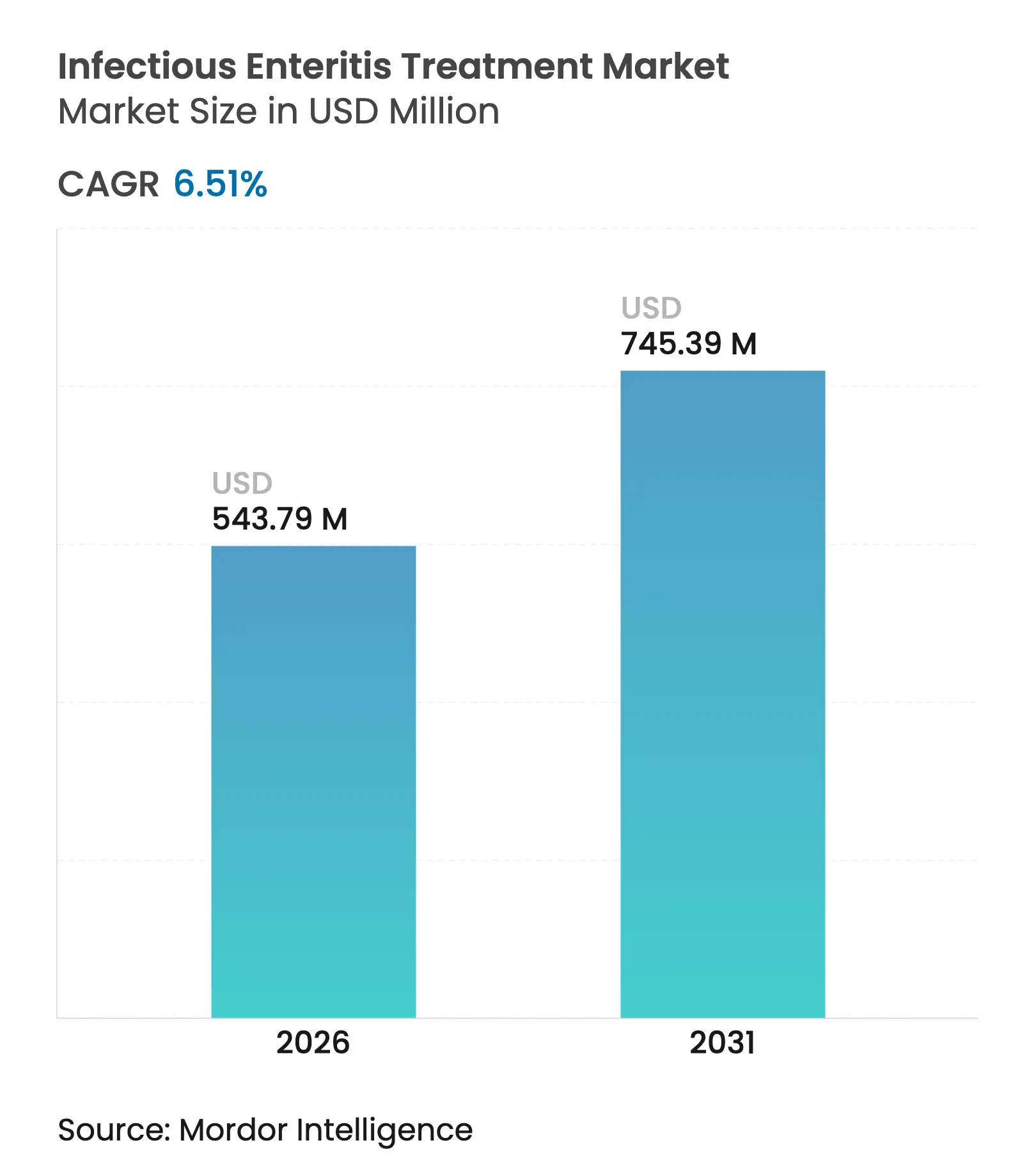

| Marktgröße (2026) | 543.79 Millionen US-Dollar |

| Marktgröße (2031) | 745.39 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.51% CAGR |

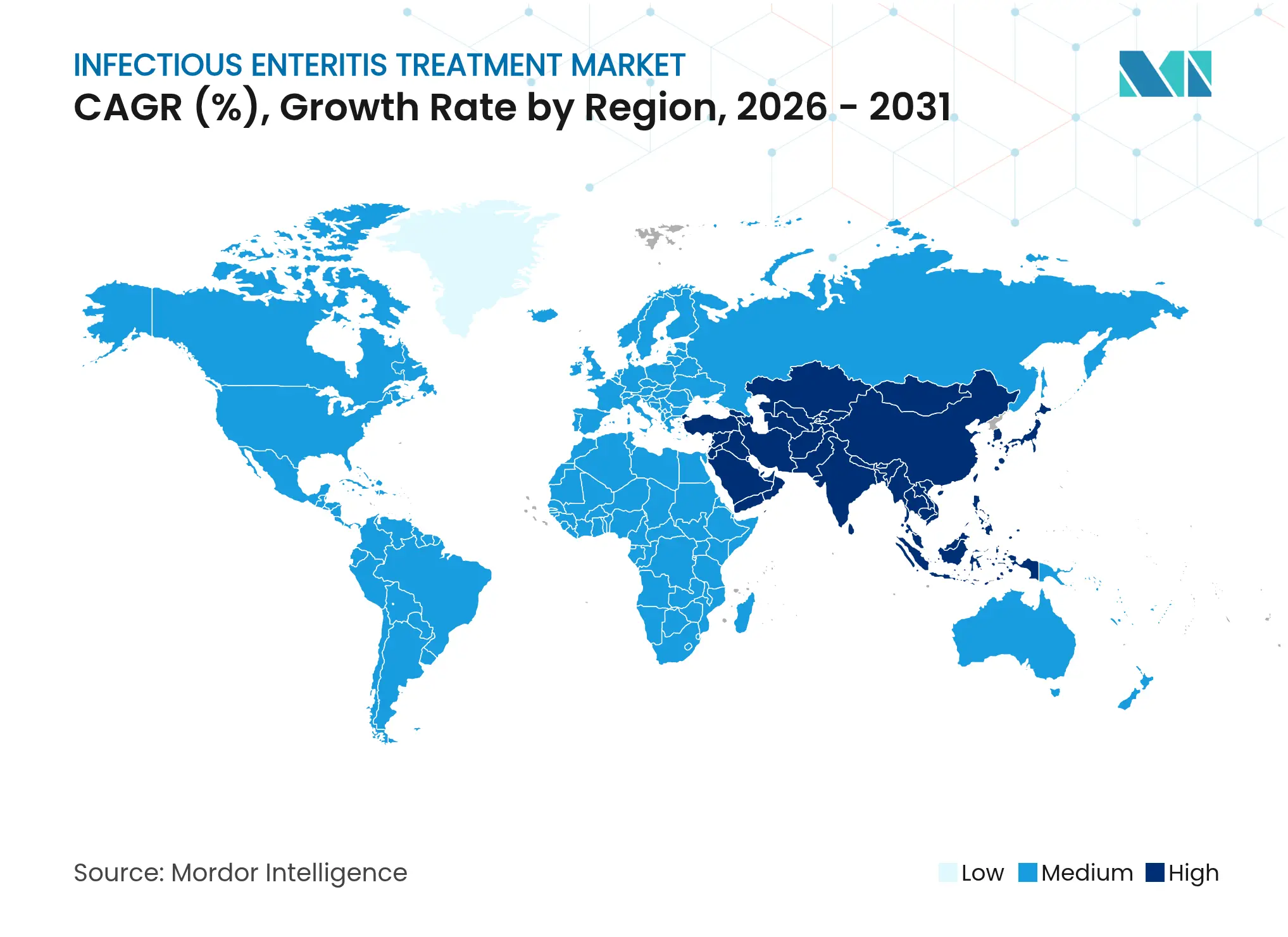

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung infektiöser Enteritis von ���ϲ�����

Die Marktgröße für die Behandlung infektiöser Enteritis wurde 2025 auf 510,55 Millionen USD geschätzt und soll von 543,79 Millionen USD im Jahr 2026 auf 745,39 Millionen USD bis 2031 wachsen, bei einer CAGR von 6,51 % während des Prognosezeitraums (2026–2031).

Die wachsende Nachfrage ist auf die Zunahme antimikrobiell resistenter (AMR) Erreger, die Akzeptanz von Premiumpreisen für Schmalspektrummedikamente sowie die verstärkte Nutzung lebender biotherapeutischer Produkte zurückzuführen, die das Darmmikrobiom nach dem Einsatz von Antibiotika wiederherstellen. Die breitere Einführung von Rotaviren-Immunisierungsprogrammen in Schwellenländern beschleunigt die pädiatrische Nutzung, während die zunehmende Verbreitung von Online-Apotheken den Patientenzugang in digital vernetzten Regionen verbessert. Die wettbewerbliche Differenzierung hängt zunehmend von KI-gestützten Wirkstoffforschungspartnerschaften und regulatorischen Zulassungswegen wie den LPAD-Genehmigungen (Limited Population Antibiotic Drug) der FDA ab, die schnellere Markteinführungen von Präzisionsantimikrobiotika ermöglichen. Nordamerika verankert derzeit den Umsatz durch ausgefeilte Diagnostik- und Stewardship-Rahmenwerke, während Asien-Pazifik das schnellste inkrementelle Wachstum verzeichnet, da die Gesundheitsinfrastruktur ausgebaut und die Impfstoffversorgung vertieft wird.

Wichtigste Erkenntnisse des Berichts

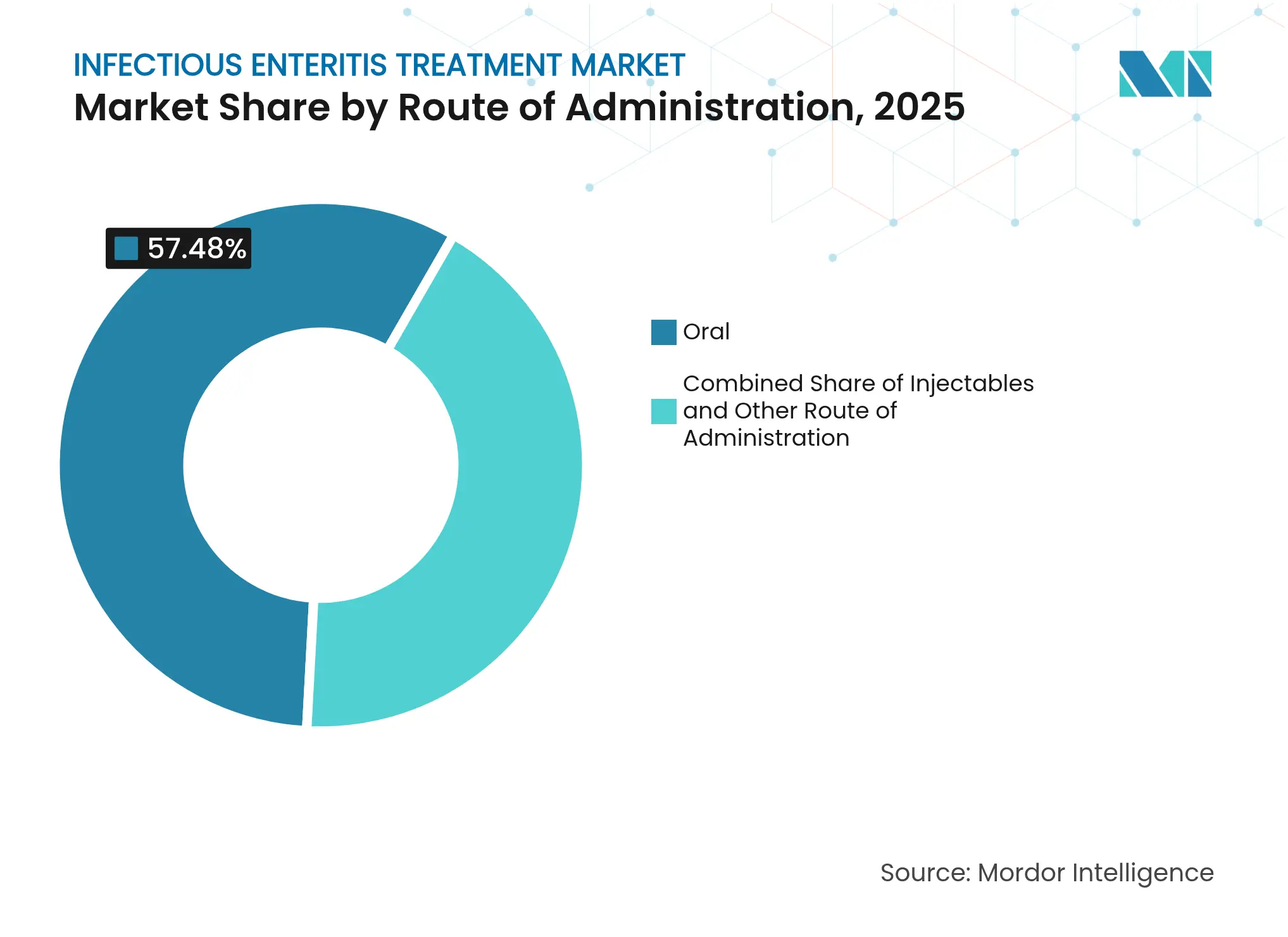

- Nach Verabreichungsweg führten orale Formulierungen 2025 mit einem Umsatzanteil von 57,48 %, während injizierbare Produkte bis 2031 mit einer CAGR von 8,12 % wachsen.

- Nach Wirkstoffklasse entfielen 2025 51,10 % des Marktanteils für die Behandlung infektiöser Enteritis auf Antibiotika, während Probiotika und Mikrobiom-Therapeutika mit einer CAGR von 8,96 % expandieren.

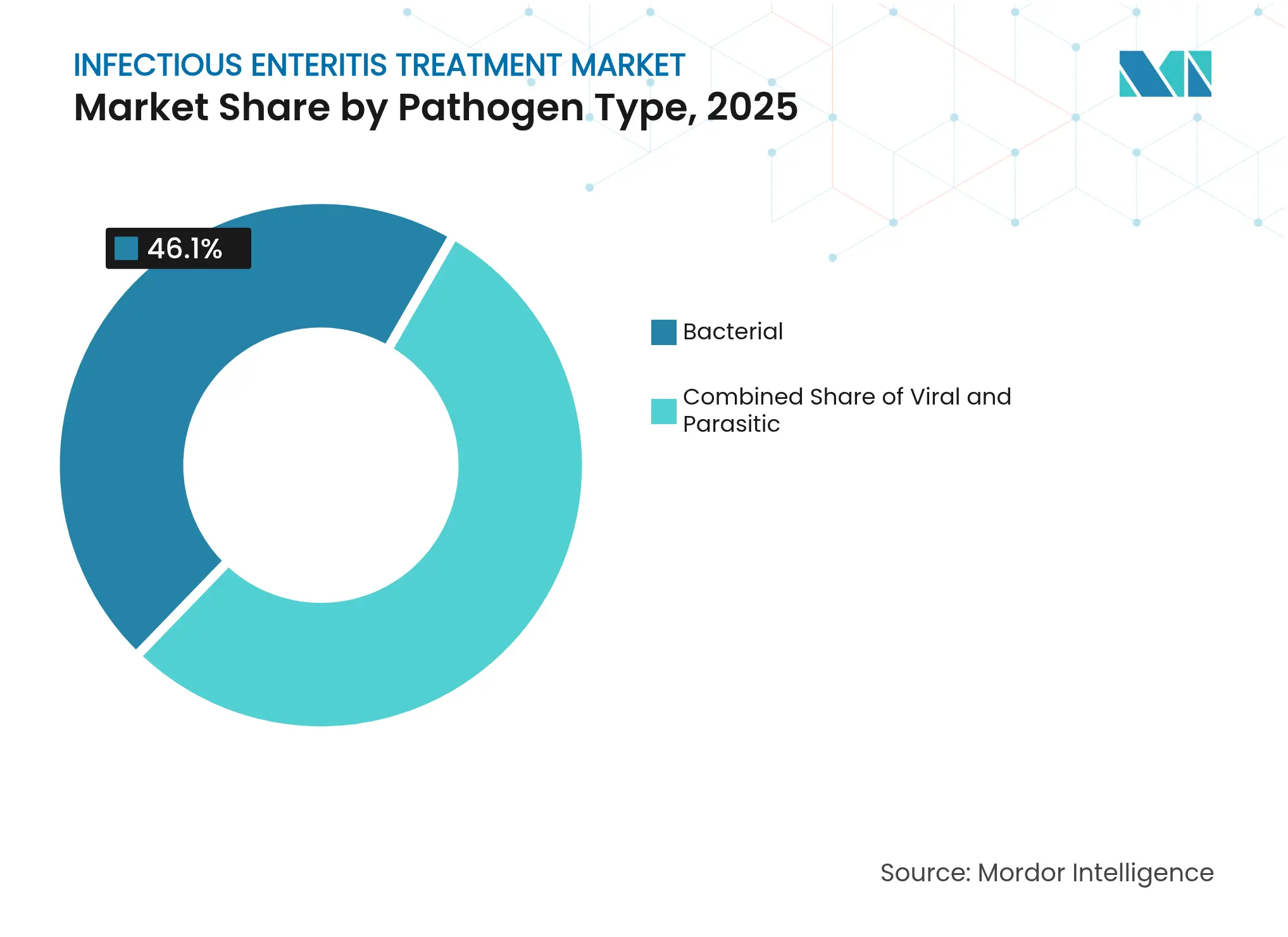

- Nach Erregertyp dominierten 2025 bakterielle Infektionen mit einem Anteil von 46,10 %; virale Erreger dürften mit einer CAGR von 9,41 % zunehmen.

- Nach Patientenaltersgruppe entfielen 2025 48,93 % der Marktgröße für die Behandlung infektiöser Enteritis auf die Pädiatrie, die bis 2031 voraussichtlich mit einer CAGR von 10,10 % wachsen wird.

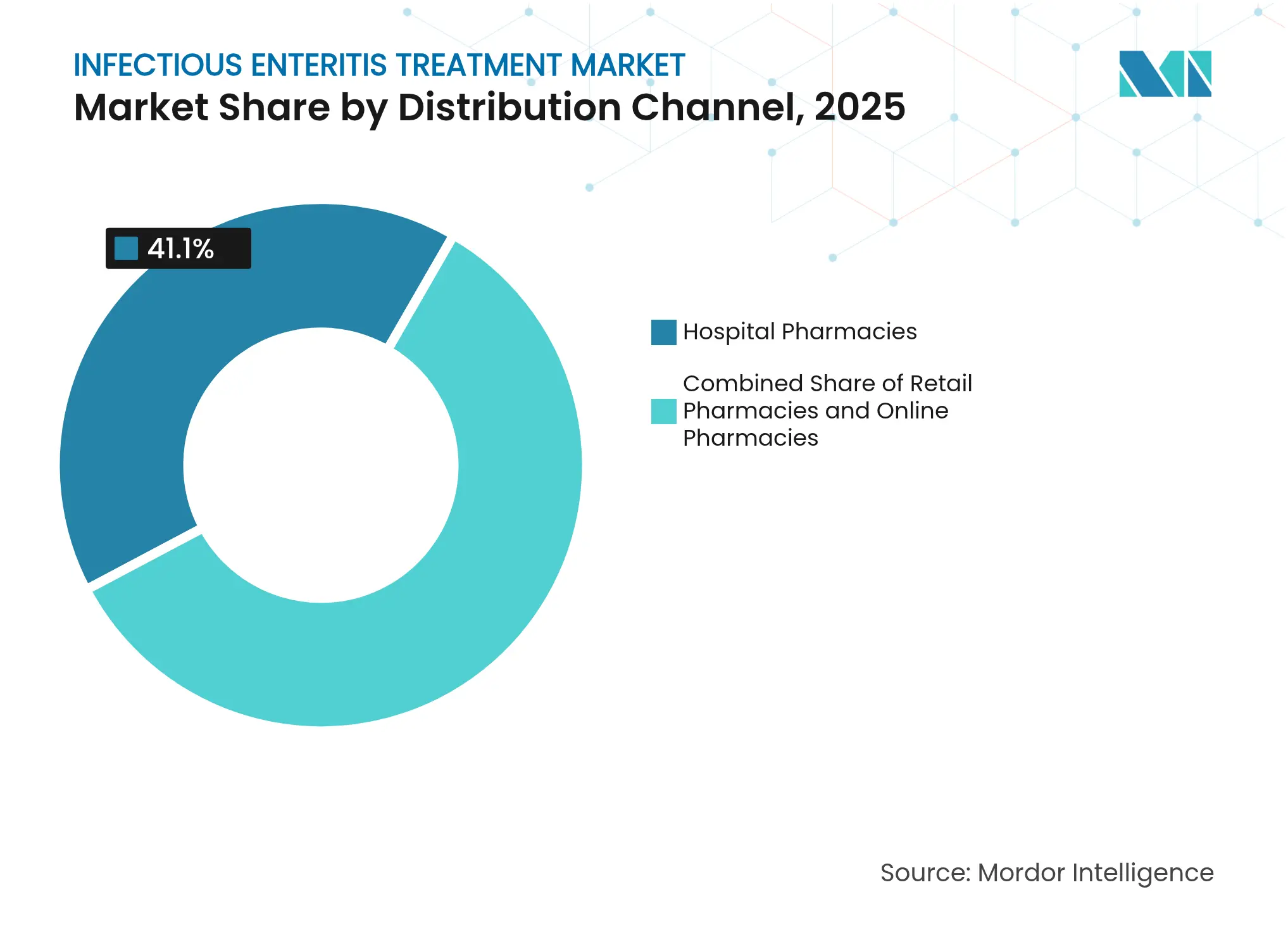

- Nach Vertriebskanal hielten Krankenhausapotheken 2025 einen Umsatzanteil von 41,10 %, während Online-Apotheken mit einer CAGR von 8,45 % wachsen.

- Nach Geografie hielt Nordamerika 2025 einen Anteil von 36,40 % am Markt für die Behandlung infektiöser Enteritis, und Asien-Pazifik ist mit einer CAGR von 10,21 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung infektiöser Enteritis

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme AMR-resistenter Bakterienstämme | +1.8% | Global; konzentriert in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Aufnahme oraler Mikrobiom-Wiederherstellungs-LBPs | +1.2% | Nordamerika & EU; Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Einführung pädiatrischer Rotaviren-Impfstoffe | +0.9% | APAC-Kern; Übertragung auf MEA & ��ü�岹��������첹 | Langfristig (≥ 4 Jahre) |

| Wiederauftauchen reisebedingter Enteritis | +0.7% | Global; Spitzenwerte in tourismusabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte FDA-LPAD-Genehmigungen | +0.6% | Nordamerika; regulatorischer Übertragungseffekt auf EU | Mittelfristig (2–4 Jahre) |

| KI-gestützte Wirkstoff-Repurposing-Plattformen | +0.4% | Global; angeführt von Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunahme AMR-resistenter Bakterienstämme beflügelt Nachfrage nach Premium-Schmalspektrummedikamenten

Zunehmend carbapenemresistente Enterobacterales und fluorchinolon-resistente Campylobacter-Spezies drängen Kliniker hin zu Präzisionstherapeutika, die die Mikrobiom-Schädigung minimieren und die Resistenzausbreitung eindämmen. Die FDA-Zulassung von Zevtera (Ceftobiprol Medocarilnatrium) im März 2024 für Staphylococcus-aureus-Blutbahninfektionen signalisierte die regulatorische Offenheit gegenüber fortschrittlichen Schmalspektrumoptionen.[1]U.S. Food and Drug Administration, "FDA genehmigt Zevtera," fda.gov EMBLAVEO, im Februar 2025 zugelassen, wurde zur ersten vermarkteten Monobactam/β-Laktamase-Inhibitor-Kombination und festigte die Premiumpreisdynamik in spezialisierten antiinfektiven Kategorien.[2]AbbVie, "EMBLAVEO erhält FDA-Zulassung," abbvie.com Dual-wirksame Makrolone, die gleichzeitig die Proteinsynthese und die DNA-Supercoiling-Funktion beeinträchtigen, machen die bakterielle Resistenzentwicklung bis zu 100 Millionen Mal schwieriger und untermauern einen strategischen Wandel hin zu mechanismusintensiven Antibiotika. Gesundheitszahler priorisieren zunehmend resistenzschonende Eigenschaften gegenüber Stückkostenerwägungen und erweitern so die kommerziellen Möglichkeiten für Innovatoren.

Rasche Einführung oraler Mikrobiom-Wiederherstellungstherapeutika (LBPs) nach Antibiotikaanwendung

Lebende biotherapeutische Produkte (LBPs) wie REBYOTA und VOWST bieten überlegene Wirksamkeit bei der Verhinderung von Clostridioides-difficile-Rezidiven, wobei VOWST die 8-Wochen-Rezidivrate auf 12,4 % gegenüber 39,8 % bei Placebo senkt. Vedanta Biosciences initiierte die Phase-3-Studie RESTORATiVE303 für VE303 in 22 Ländern, nachdem Phase-2-Daten eine Rezidivreduktion von 30,5 % gezeigt hatten. Randomisierte kontrollierte Studien mit Lactiplantibacillus plantarum P9 berichteten von einem 20-prozentigen Rückgang der Schwere chronischer Durchfallerkrankungen und bestätigten stammspezifische Vorteile. Da sich klinische Leitlinien weiterentwickeln, verlagert sich die Mikrobiom-Wiederherstellung von einer optionalen Ergänzungstherapie hin zu einer adjunktiven Standardbehandlung, die Antibiotika ergänzt und gleichzeitig Dysbiose entgegenwirkt.

Anstieg der pädiatrischen Rotaviren-Impfprogramme in Schwellenländern

Die Einführung des Rotaviren-Impfstoffs in Nigeria im Jahr 2022 wird voraussichtlich fast 100.000 Kinder retten und die Gesundheitsausgaben im nächsten Jahrzehnt um 28,5 Millionen USD reduzieren.[3]Johns Hopkins IVAC, "Auswirkungen des Rotaviren-Impfstoffs in Nigeria," ivac.jhu.edu Vietnam weitete die Impfung 2024 auf 32 Provinzen aus und plant eine landesweite Abdeckung bis 2026, was den breiteren südostasiatischen Schwung widerspiegelt. Injizierbare Impfstoffe der nächsten Generation zielen darauf ab, die oralen Leistungslücken in einkommensschwachen Umgebungen zu schließen, unterstützt durch hitzestabile Formulierungen, die Kühllettenkettenbeschränkungen abmildern. Nachhaltige Beschaffungsverpflichtungen von Regierungen und multilateralen Organisationen sichern eine verlässliche Nachfrage nach pädiatrischen Formulierungen.

Wiederauftauchen reisebedingter Enteritis treibt OTC-Antidiarrhoikum-Nachfrage an

Die Erholung des internationalen Tourismus erhöht die Zahl der Reisedurchfallerkrankungen, wobei enterotoxigene Escherichia coli bei bis zu 82 % der Episoden unter US-amerikanischen Reisenden ursächlich beteiligt ist. Wismutsubsalizylat halbiert die Inzidenz im Vergleich zu Placebo und etabliert die Verbindung als Erstlinien-Prophylaxe. Im Januar 2025 veröffentlichte Phase-2-Daten zeigten, dass Travelan (IMM-124E) die ETEC-Last signifikant reduzierte und die Erregerclearance beschleunigte, was das Potenzial der passiven Immuntherapie hervorhebt. OTC-Marken weiten die Verteilung auf Flughafenäpotheken und Reisekliniken aus, gestützt auf harmonisierte US-amerikanische OTC-Antidiarrhoikum-Kennzeichnung gemäß 21 CFR Teil 335.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Makrolid- & Fluorchinolon-Resistenz | -1.1% | Global; ausgeprägt in APAC & MEA | Kurzfristig (≤ 2 Jahre) |

| Darm-Mikrobiom- Schädigung schränkt breite Verschreibungen ein | -0.8% | Nordamerika & EU; globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Geringe Erstattung für Probiotika-Therapien | -0.5% | Nordamerika & EU; selektive Abdeckungslücken | Langfristig (≥ 4 Jahre) |

| Wissenslücken in ländlichen Niedrig- und Mitteleinkommensländern | -0.4% | APAC, MEA & ländliche Regionen ��ü�岹��������첹s | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Makrolid- und Fluorchinolon-Resistenz senkt die Erstlinien-Wirksamkeit

Die europäische Surveillance verknüpft übermäßigen Fluorchinoloneinsatz mit höherer Resistenz bei ambulant erworbenen Erregern und untergräbt damit Enteritis-Behandlungsprotokolle. US-amerikanische Notaufnahmen verzeichneten 27,6 % unangemessene Antibiotikverschreibungen, wobei 46 % keine Infektionsindikation aufwiesen. Umfassendere Stewardship-Bemühungen drängen Kliniker daher hin zu Schmalspektrum- oder Reservewirkstoffen, was volumengetriebene Umsätze für Altbewährte Breitspektrummedikamente verdichtet, während Premiumnischen für Präzisionsantimikrobiotika eröffnet werden.

Nachteilige Darm-Mikrobiom-Störung löst durch Stewardship geführte Verschreibungseinschränkungen aus

Antibiotika-assoziierte Dysbiose veranlasst zu strengerer Stewardship-Überwachung, da Belege Breitspektrumwirkstoffe mit verlängerter Mikrobiom-Erholung und sekundären Infektionen verknüpfen. Krankenhäuser, die eine 33-prozentige Compliance über vier Stewardship-Kriterien erreichten, berichteten von reduzierter Sterblichkeit und kürzeren Aufenthalten. KI-basierte Entscheidungsunterstützungssysteme leiten die empirische Therapie nun so, dass kommensale Flora geschützt wird, wodurch die Anforderungen an die Antibiotikawahl erhöht und die Nachfrage nach Diagnostika gesteigert wird, die bakterielle von viraler Enteritis unterscheiden.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Verabreichungsweg: Orale Dominanz durch Patientencompliance

Orale Produkte erwirtschafteten 2025 57,48 % des Umsatzes, gestützt durch Outpatient-Komfort und steigende Adhärenz bei pädiatrischen und erwachsenen Patientengruppen. Die dem oralen Verabreichungsweg zurechenbare Marktgröße für die Behandlung infektiöser Enteritis wird bis 2031 voraussichtlich mit einer CAGR von 7,92 % wachsen, da Unternehmen in zielgerichtete Kapseln und pH-sensitive Beschichtungen investieren, die die intestinale Bioverfügbarkeit verbessern. Injizierbare Formulierungen bleiben bei schweren Dehydrationsfällen, die schnelle Serumkonzentrationen erfordern, unverzichtbar und entfallen auf den entsprechenden Anteil der Krankenhausausgaben. Innovationen wie die bioinspirierte Pumpkapsel des MIT erreichen eine injektionsäquivalente Gewebepenetration über den Gastrointestinaltrakt ohne invasive Verabreichung.

Parallel dazu demonstrieren die RNACap-Plattform der Harvard-Universität und die Zellulosenanostruktur-Mikrosphären der Universität Arkansas künftige orale Darreichungsformen, die empfindliche Wirkstoffe bis zur intestinalen Freisetzung schützen. Anhaltende technologische Fortschritte werden die orale Führungsposition wahrscheinlich aufrechterhalten, während parenterale Entwicklungen in kritischen Versorgungsumgebungen, wo Geschwindigkeit Komfort überwiegt, einen Stellenwert behalten werden.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Nach Wirkstoffklasse: Antibiotika stehen vor der Herausforderung durch Mikrobiom-Therapeutika

Antibiotika hielten 2025 noch immer einen Anteil von 51,10 %, doch zunehmende Resistenz und Stewardship-Druck verlagern die Dynamik hin zu Probiotika und lebenden Mikrobiom-Therapeutika, der am schnellsten wachsenden Klasse mit einer CAGR von 8,96 %. Der Marktanteil für die Behandlung infektiöser Enteritis entfallend auf Impfstoffe expandiert ebenfalls, da Kandidaten der nächsten Generation für Rotaviren und Noroviren Fortschritte machen. Die FDA-Zulassung von Gepotidacin (Blujepa) im März 2025 – die erste neue orale Antibiotikaklasse für Harnwegsinfektionen seit 30 Jahren – verdeutlicht anhaltende Innovation, unterstreicht aber, dass neue Marktteilnehmer resistenzminimierungsfähige Vorteile nachweisen müssen, um eine Aufnahme in die Arzneimittelliste zu erlangen.

Symptomatische Wirkstoffe wie Spasmolytika und orale Rehydrationslösungen werden als adjunktive Therapien fortbestehen, doch der Investorenfokus verlagert sich zunehmend auf Produkte, die Erregerelimination mit Mikrobiom-Erhalt in Einklang bringen. Dieser Wandel richtet kommerzielle Strategien an den Prioritäten der Kostenträger hinsichtlich langfristiger Resistenzverwaltung und Prävention von Gesundheitsversorgungsinfektionen aus.

Nach Erregertyp: Bakterielles Segment unter Resistenzdruck

Bakterielle Erreger machten 2025 46,10 % des Umsatzes aus, doch verlangsamt sich das Wachstum, da Stewardship unnötige Antibiotikaanwendung reduziert und die Diagnostik virale und parasitäre Ätiologien präziser differenziert. Umgekehrt werden Therapien gegen virale Enteritis bis 2031 voraussichtlich eine CAGR von 9,41 % erzielen, begünstigt durch ausgeweitete Impfprogramme und verbesserte Schnelldiagnostikverfahren.

KI-gestützte Entdeckungsplattformen haben nahezu 900.000 antimikrobielle Peptidkandidaten identifiziert und versprechen neue Optionen gegen prioritäre bakterielle Bedrohungen. Ohne gleichzeitige Stewardship-Maßnahmen könnte jedoch bakterielle Resistenz den Wert untergraben, was die Notwendigkeit von Diagnostika und Schmalspektrumslösungen unterstreicht, die die Mikrobiom-Integrität schützen und gleichzeitig resistente Stämme unterdrücken.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Nach Patientenaltersgruppe: ��ä�徱���ٰ���������e Führungsposition durch Impfinnovation

Die Pädiatrie trug 2025 48,93 % des Umsatzes bei und wird voraussichtlich mit einer CAGR von 10,10 % wachsen, was aggressive Rotaviren-Immunisierung und maßgeschneiderte probiotische Formulierungen widerspiegelt. Die Marktgrößensteigerung für die Behandlung infektiöser Enteritis wird durch Belege akzentuiert, dass Bifidobacterium animalis subsp. lactis BLa80 die Durchfalldauer bei Kindern im Alter von 0–3 Jahren auf 122,6 Stunden gegenüber 148,4 Stunden bei Kontrollgruppen verkürzte. Hochdosige Bacillus-clausii-Sporenprobiotika verkürzten die Erholungszeit bei Säuglingen im Alter von 3–24 Monaten um 3 Tage. Der Einsatz diagnostischer Biomarker in Notaufnahmen wie CRP und Procalcitonin hilft dabei, die empirische Antibiotikaexposition einzuschränken und pädiatrische Protokolle mit Stewardship-Zielen in Einklang zu bringen.

Erwachsene bleiben das größte Volumensegment aufgrund der Bevölkerungsgröße, doch ein geringeres Wachstum spiegelt eingespielte Behandlungsmuster und weniger Innovationsimpulse wider. Die Komplexität des geriatrischen Managements, einschließlich Polypharmazie und Immunoseneszenz, treibt spezialisierte Forschung an, trägt jedoch im Vergleich zu pädiatrischen Volumina nur einen bescheidenen Umsatzanteil bei.

Nach Vertriebskanal: Online-Apotheken auf dem Vormarsch inmitten digitaler Gesundheitsintegration

Krankenhausapotheken erzielten 2025 41,10 % des Umsatzes, sehen sich aber einem Rückgang des Marktanteils gegenüber, da die ambulante Versorgung sich in Richtung Telemedizin und E-Commerce verlagert. Online-Kanäle, die mit einer CAGR von 8,45 % wachsen, nutzen virtuelle Konsultationen und direkt-an-Verbraucher-Diagnostik, um die Therapieeinleitung zu optimieren. Gemeinschaftsapotheker demonstrieren eine kostenwirksame Behandlung unkomplizierter Infektionen und erzielen niedrigere Wiedervorstellungsraten als konventionelle Versorgungsmodelle. Die Ausweitung ambulanter Apotheken in Indien unterstreicht die entscheidende Rolle von Apothekern im Bereich antimikrobielles Stewardship und Medikationsberatung. Da digitale Plattformen Verschreibungsservices mit der Fernüberwachung von Symptomen integrieren, werden Online-Apotheken einen wachsenden Anteil am Markt für die Behandlung infektiöser Enteritis gewinnen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Geografische Analyse

Nordamerika hielt 2025 einen Umsatzanteil von 36,40 %, gestützt durch fortschrittliche Diagnosekapazitäten, Erstattung für Premium-Therapeutika und beschleunigte FDA-Zulassungswege wie LPAD, die die Markteinführungszeit verkürzen. Robuste Risikokapitalfinanzierung begünstigt KI-gestützte Entdeckungs-Start-ups und festigt die regionale Führungsposition bei Präzisionsantimikrobiotika und Mikrobiom-basierten Lösungen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 10,21 % bis 2031, da die Rotaviren-Impfstoffversorgung in Pakistan, Vietnam und an Nigeria orientierten Programmen zunimmt. Steigende Gesundheitsausgaben, Diagnostikausbau und unterstützende Regierungspolitik erweitern gemeinsam den Patientenzugang. Klimawandel-Studien verknüpfen Temperaturen über 30 °C mit einem um 39 % höheren Durchfallrisiko, was auf einen anhaltenden therapeutischen Bedarf in tropischen APAC-Regionen hinweist. Die Harmonisierung antimikrobieller Richtlinien bleibt vorrangig angesichts unterschiedlicher Helicobacter-pylori-Resistenzmuster und variierender Magenkrebsbelastungen.

Europa verzeichnet ein stetiges Wachstum auf der Grundlage der ESAC-Net-Surveillance und vorgeschriebener Stewardship-Maßnahmen, wobei jedoch alternde Bevölkerungen und Kostendämpfung die Marktexpansion inkrementell gestalten. Naher Osten & Afrika und ��ü�岹��������첹 weisen latentes Potenzial auf, das an begrenzte Infrastruktur gebunden ist. Mobile Versorgungsprogramme im Niger behandelten in drei Monaten 12.004 Patienten und demonstrierten skalierbare Gesundheitsversorgung in Konfliktregionen. Aufklärungsstudien zeigen, dass nur ein Drittel der ghanaischen Befragten AMR-Konzepte versteht, was Aufklärung als Voraussetzung für eine wirksame Marktdurchdringung unterstreicht.

Wettbewerbslandschaft

Der Markt für die Behandlung infektiöser Enteritis ist mäßig fragmentiert. Multinationale Platzhirsche gehen Partnerschaften mit KI-Spezialisten ein – exemplarisch die Allianz von Eli Lilly mit OpenAI –, um Entdeckungszeiträume für neuartige Antimikrobiotika zu verkürzen. Die Konsolidierung setzte sich fort, als Shionogi Qpex Biopharma übernahm, um die β-Laktamase-Inhibitor-Pipeline vor der US-Vermarktung zu stärken. Entwickler lebender biotherapeutischer Produkte wie Acurx Pharmaceuticals treiben selektive Antibiotika wie Ibezapolstat voran, die kommensale Flora schonen und gleichzeitig 96 % Heilungsraten in CDI-Studien erzielen.

Innovation in bisher unerschlossenen Bereichen zielt auf pädiatrische Dosierung und ländliche Vertriebsstrukturen. Unternehmen entwickeln hitzestabile Impfstoffformulierungen, um die Kühlkettenabhängigkeit zu beseitigen – eine wesentliche Hürde in ressourcenarmen Umgebungen. KI-optimierte Peptid-Datenbanken bieten ein Reservoir an Kandidaten, die bekannte Resistenzwege umgehen können, was die Pipeline-Diversität fördert. Insgesamt konvergiert der strategische Fokus auf Therapien, die klaren Mikrobiomschutz und resistenzminimierende Werte demonstrieren, anstatt auf volumengetriebene Antibiotikaverkäufe.

Marktführer in der Branche für die Behandlung infektiöser Enteritis

Teva Pharmaceuticals

Pfizer Inc.

GlaxoSmithKline plc.

Mayne Pharma

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: GSK erhielt die FDA-Zulassung für Blujepa (Gepotidacin)-Tabletten, die erste neue Antibiotikaklasse für unkomplizierte Harnwegsinfektionen seit fast 30 Jahren, die auf weibliche Patientinnen ab 12 Jahren mit einem neuartigen Wirkmechanismus abzielt, der das Risiko der Resistenzentwicklung verringert.

- Februar 2025: AbbVie gab die FDA-Zulassung von EMBLAVEO (Aztreonam und Avibactam) für komplizierte intraabdominale Infektionen bei Erwachsenen mit begrenzten Behandlungsmöglichkeiten bekannt – die erste Monobactam/β-Laktamase-Inhibitor-Kombination mit geplantem Marktzugang im dritten Quartal 2025.

- Januar 2025: Immuron Limited berichtete über positive Phase-2-Ergebnisse für Travelan (IMM-124E) passive Immuntherapie, die eine statistisch signifikante Reduktion der ETEC-Koloniebildungseinheiten und eine schnellere Erregerclearance zur Vorbeugung von Reisedurchfall demonstrierten.

- August 2024: Die FDA genehmigte YORVIPATH (Palopegteriparatid) zur Behandlung von Hypoparathyreoidismus bei Erwachsenen; Phase-3-Studien zeigten, dass 68,9 % der Patienten normale Serumkalziumspiegel erreichten und auf die konventionelle Therapie verzichten konnten.

Berichtsumfang des globalen Marktes für die Behandlung infektiöser Enteritis

Im Rahmen dieses Berichts bezeichnet Enteritis die Entzündung des Dünndarms. Infektiöse Enteritis ist die häufigste Form und umfasst bakterielle und virale Enteritis. Bakterielle Enteritis wird durch den Verzehr oder Konsum von kontaminierter Nahrung oder kontaminiertem Wasser verursacht. Virale Enteritis tritt ebenfalls durch den Verzehr oder Konsum von kontaminierter Nahrung oder kontaminiertem Wasser sowie durch den Kontakt mit einer infizierten Person auf. Virale Enteritis heilt in der Regel innerhalb weniger Tage aus. Der Markt für die Behandlung infektiöser Enteritis ist segmentiert nach Verabreichungsweg (Oral und Injizierbar), Wirkstofftyp (Antibiotika, Virostatika und Sonstige) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie ��ü�岹��������첹). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht weist den Wert (in Millionen USD) für die oben genannten Segmente aus.

| Oral |

| Injizierbar |

| Sonstiger Verabreichungsweg |

| Antibiotika |

| Virostatika |

| Probiotika & Mikrobiom-Therapeutika |

| Impfstoffe |

| Sonstige Wirkstoffklasse |

| Bakteriell |

| Viral |

| �ʲ�����������ä�� |

| ��ä�徱���ٰ��������� |

| Erwachsen |

| Geriatrisch |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten & Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Verabreichungsweg | Oral | |

| Injizierbar | ||

| Sonstiger Verabreichungsweg | ||

| Nach Wirkstoffklasse | Antibiotika | |

| Virostatika | ||

| Probiotika & Mikrobiom-Therapeutika | ||

| Impfstoffe | ||

| Sonstige Wirkstoffklasse | ||

| Nach Erregertyp | Bakteriell | |

| Viral | ||

| �ʲ�����������ä�� | ||

| Nach Patientenaltersgruppe | ��ä�徱���ٰ��������� | |

| Erwachsen | ||

| Geriatrisch | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten & Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für die Behandlung infektiöser Enteritis bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 745,39 Millionen USD erreichen und mit einer CAGR von 6,51 % wachsen.

Welcher Verabreichungsweg dominiert derzeit den Umsatz?

Orale Formulierungen führten 2025 mit einem Anteil von 57,48 % aufgrund des Patientenkomforts und der ambulanten Nutzung.

Warum wächst das pädiatrische Segment schneller als andere?

Die hohe Aufnahme von Rotaviren-Impfstoffen und zielgerichtete probiotische Produkte treiben eine CAGR von 10,10 % für pädiatrische Behandlungen an.

Wie gestalten Trends zur antimikrobiellen Resistenz die Produktentwicklung?

Zunehmende Resistenz lenkt Investitionen hin zu Schmalspektrumantibiotika und Mikrobiom-freundlichen Therapeutika, die Premiumpreise erzielen.

Welche Region verzeichnet das schnellste Wachstum?

Asien-Pazifik wächst mit einer CAGR von 10,21 % auf der Grundlage ausgeweiteter Impfprogramme und verbesserter Gesundheitsinfrastruktur.

Welche Rolle spielen Online-Apotheken beim Marktwachstum?

Online-Kanäle wachsen mit einer CAGR von 8,45 %, da die Integration von Telemedizin Diagnose, Verschreibung und Lieferung von Enteritis-Therapien optimiert.

Seite zuletzt aktualisiert am: