Globale ēŅēđ°ų°ėģŲēĩ°ųÃķÃąð und Marktanteil fÞr Antiemetika

ēŅēđ°ų°ėģŲÞēúąð°ųēõūąģĶģóģŲ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ēŅēđ°ų°ėģŲēĩ°ųÃķÃąð (2026) | 8.2 Milliarden US-Dollar |

| ēŅēđ°ų°ėģŲēĩ°ųÃķÃąð (2031) | 10.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| GrÃķÃter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ÂĐ šÚÁÏēŧīōėČ. Wiederverwendung erfordert Namensnennung gemÃĪà CC BY 4.0. | |

Globale Marktanalyse fÞr Antiemetika von šÚÁÏēŧīōėČ

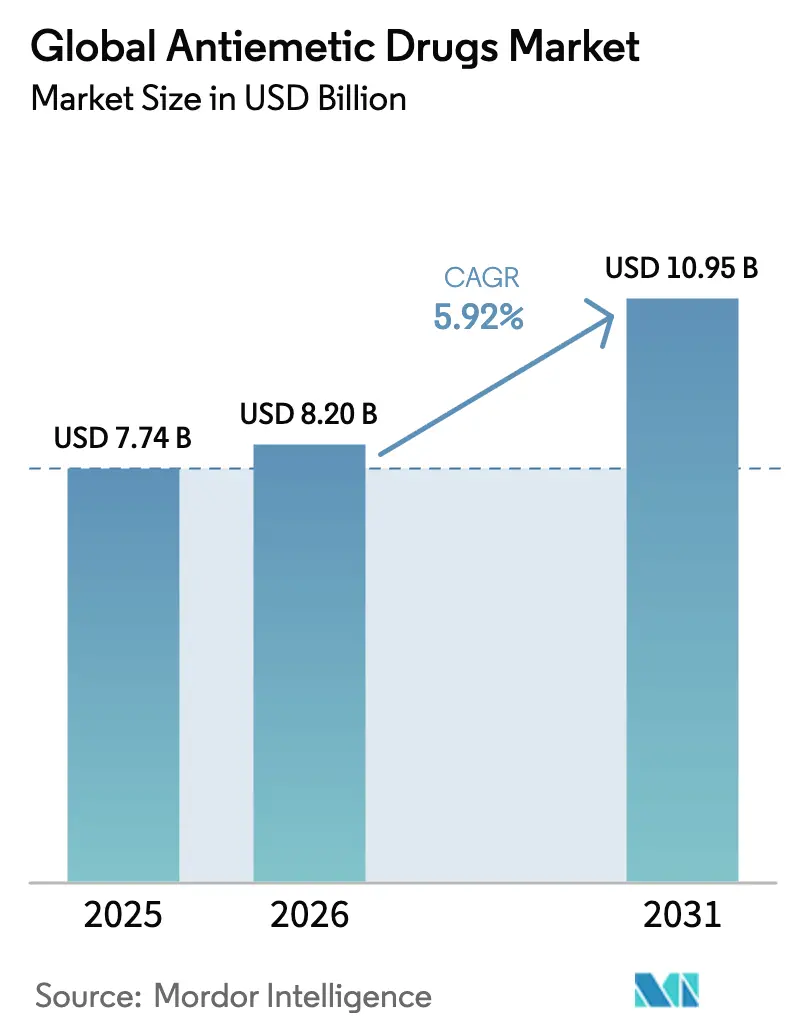

Die ēŅēđ°ų°ėģŲēĩ°ųÃķÃąð fÞr Antiemetika soll von USD 7,74 Milliarden im Jahr 2025 auf USD 8,2 Milliarden im Jahr 2026 anwachsen und wird bis 2031 bei einer CAGR von 5,92 % Þber den Zeitraum 2026â2031 voraussichtlich USD 10,95 Milliarden erreichen. Die Nachfrage bleibt stabil, da Kliniker nach wie vor Schwierigkeiten haben, Ãbelkeit und Erbrechen bei Chemotherapie, Operationen und anderen Umgebungen zu kontrollieren. Stabile globale Krebsinzidenz, eine breitere EinfÞhrung von 5-HTâ-Antagonisten fÞr die postoperative Versorgung sowie die EinfÞhrung KI-gesteuerter Dosierungsplattformen treiben die Akzeptanz voran. Der Preisdruck durch Generika hÃĪlt die Therapie in SchwellenlÃĪndern erschwinglich und erweitert den Patientenzugang. Digitale ApothekenkanÃĪle und ambulante Infusionszentren gestalten die Versorgung von Patienten mit Antiemetika neu und schaffen neue ProduktplatzierungsmÃķglichkeiten.

Wichtigste Erkenntnisse des Berichts

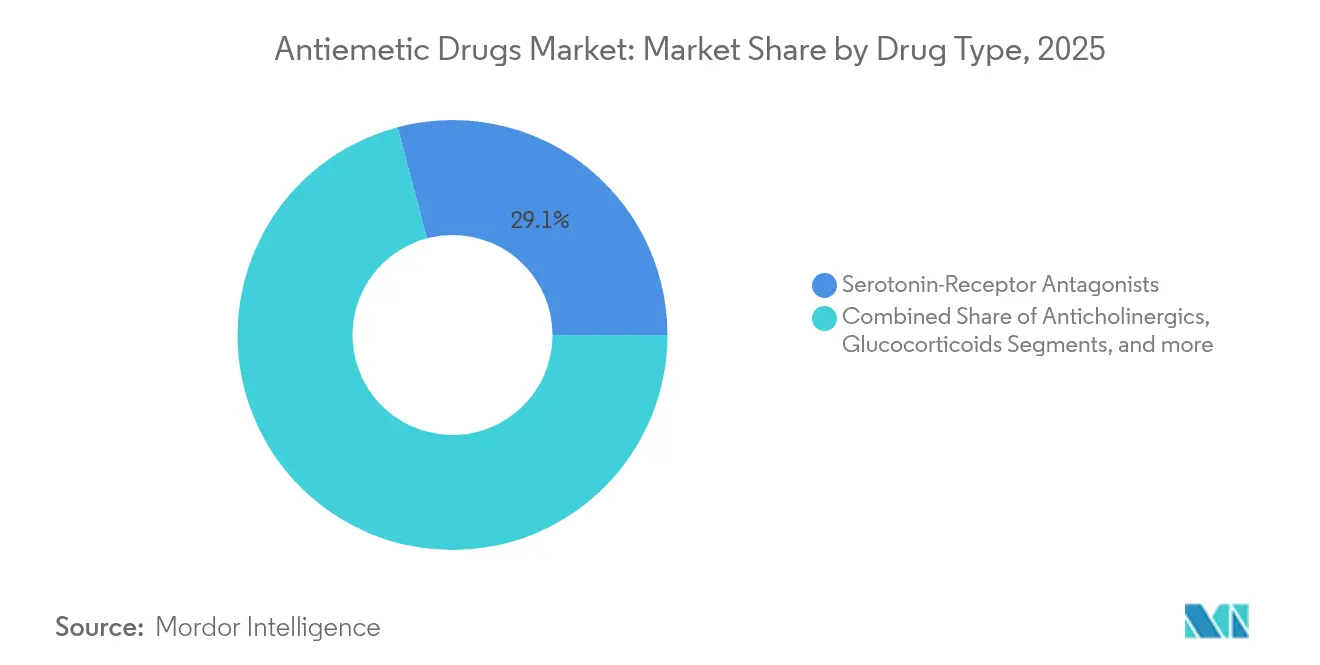

- Nach Arzneimitteltyp fÞhrten Serotonin-Rezeptor-Antagonisten mit einem Umsatzanteil von 29,12 % im Jahr 2025; Dopamin-Rezeptor-Antagonisten sollen bis 2031 mit einer CAGR von 6,08 % expandieren.

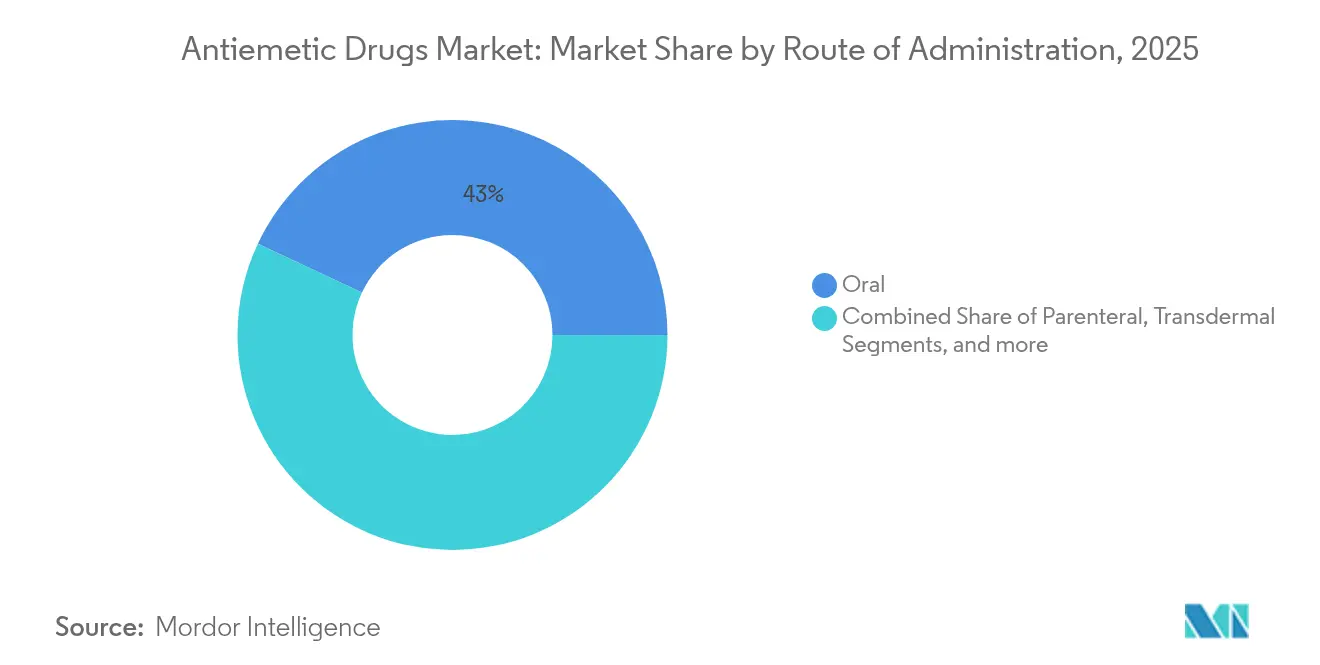

- Nach Verabreichungsweg entfielen auf orale Formulierungen im Jahr 2025 43,02 % des Marktanteils fÞr Antiemetika, wÃĪhrend parenterale Produkte bis 2031 voraussichtlich mit 6,01 % wachsen werden.

- Nach Anwendung hielt Chemotherapie im Jahr 2025 einen Anteil von 32,06 % an der ēŅēđ°ų°ėģŲēĩ°ųÃķÃąð fÞr Antiemetika, und die postoperative Anwendung nimmt bis 2031 mit einer CAGR von 6,21 % zu.

- Nach Vertriebskanal kontrollierten Einzelhandelsapotheken 2025 einen Umsatzanteil von 45,02 %; Online-Apotheken verzeichnen mit 6,12 % bis 2031 die hÃķchste prognostizierte CAGR.

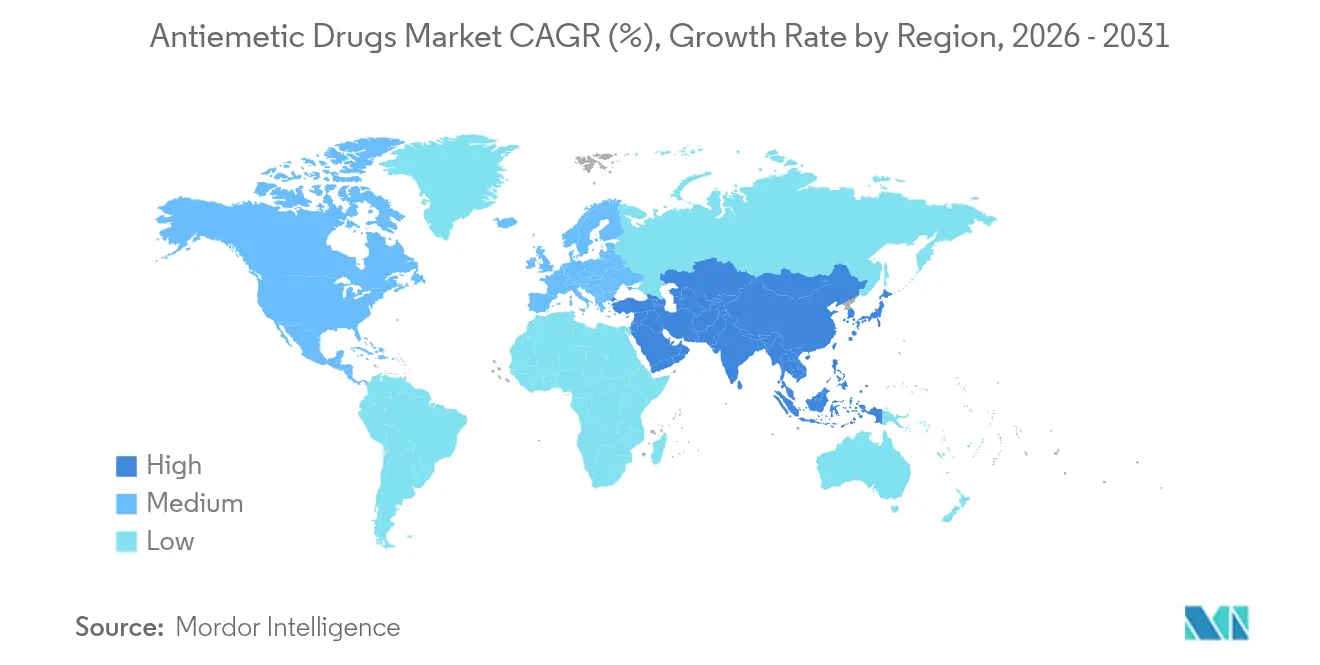

- Nordamerika erzielte 2025 38,35 % des regionalen Umsatzes; der asiatisch-pazifische Raum soll mit einer CAGR von 6,46 % bis 2031 am schnellsten wachsen.

Hinweis: Die ēŅēđ°ų°ėģŲēĩ°ųÃķÃąðn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietÃĪren SchÃĪtzrahmens von šÚÁÏēŧīōėČ erstellt und mit den neuesten verfÞgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den globalen Markt fÞr Antiemetika

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Inzidenz von chemotherapieinduzierter Ãbelkeit und Erbrechen (CINV) | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (âĨ 4 Jahre) |

| Wachsende klinische Anwendung von 5-HTâ-Antagonisten bei postoperativer Ãbelkeit | +0.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2â4 Jahre) |

| Intensivierung von Forschung und Entwicklung sowie Identifizierung neuer antiemetischer Angriffspunkte | +0.6% | Global, angefÞhrt von den USA und Japan | Langfristig (âĨ 4 Jahre) |

| Ausbau ambulanter Infusionszentren mit Ãbernahme antiemetischer Protokolle | +0.5% | Nordamerika und EU, frÞhe EinfÞhrung in stÃĪdtischen Regionen des asiatisch-pazifischen Raums | Mittelfristig (2â4 Jahre) |

| Legalisierungsbedingte EinfÞhrung Cannabinoid-basierter Antiemetika | +0.4% | Nordamerika, ausgewÃĪhlte EU-MÃĪrkte | Kurzfristig (âĪ 2 Jahre) |

| KI-gestÞtzte prÃĪdiktive antiemetische Dosierungstools zur Steigerung der Therapietreue | +0.3% | Global, zunÃĪchst in technologisch fortschrittlichen MÃĪrkten | Mittelfristig (2â4 Jahre) |

| Quelle: šÚÁÏēŧīōėČ | |||

Steigende Inzidenz von chemotherapieinduzierter Ãbelkeit und Erbrechen

Die Krebsbehandlungsvolumina steigen stetig, und bis zu 40 % der Patienten erleiden trotz Triple-Drug-Prophylaxe einen Durchbruch-CINV. Hochemetogene Schemata wie Cisplatin-basierte Protokolle sind am problematischsten. Alternde BevÃķlkerungen in Nordamerika und Westeuropa erleiden aufgrund von Polypharmazie und verlangsamtem Stoffwechsel schwerere Symptome. China und Indien bauen umfassende Krebszentren auf, die routinemÃĪÃig leitlinienbasierte antiemetische Schemata integrieren, was die Nachfrage weiter ankurbelt[1]Future Medicine, "Durchbruch-CINV trotz Triple-Therapie," futuremedicine.com.

Wachsende klinische Anwendung von 5-HTâ-Antagonisten bei postoperativer Ãbelkeit

UngefÃĪhr ein Drittel der chirurgischen Patienten erleidet postoperative Ãbelkeit und Erbrechen (PONV), bei risikoreichen laparoskopischen oder gynÃĪkologischen Eingriffen steigt dieser Anteil auf 80 %. Die US-amerikanische ArzneimittelbehÃķrde FDA verÃķffentlichte im Oktober 2024 einen Entwurf fÞr Leitlinien, die Entwickler dazu ermutigen, kombinierte pharmakologische AnsÃĪtze zu verfolgen. EuropÃĪische Leitlinien bevorzugen nun langwirkende 5-HTâ-Wirkstoffe wie Palonosetron fÞr die ambulante Chirurgie und veranlassen KrankenhÃĪuser, sich auf diese neueren Formulierungen zu standardisieren[2]EuropÃĪische Gesellschaft fÞr AnÃĪsthesiologie und Intensivmedizin, "Vierte Konsensusleitlinien zu PONV," esaic.org.

Intensivierung von Forschung und Entwicklung zu neuen antiemetischen Angriffspunkten

Entwickler erforschen Mechanismen jenseits der klassischen Neurotransmitter-Blockade. GIP-Rezeptoragonisten und GFRAL-RET-Antagonisten zeigen frÞhe AktivitÃĪt in prÃĪklinischen CINV-Modellen. Takeda brachte TAK-105 in Phase-1-Studien vor, wÃĪhrend japanische Unternehmen NÃĪchste-Generation-NKâ-Wirkstoffe mit Þberlegener Pharmakokinetik verfolgen.

Ausbau ambulanter Infusionszentren

KostentrÃĪger bevorzugen ambulante Chemotherapie, da sie Einrichtungskosten senkt. Infusionsnetzwerke nutzen nun elektronische Bestellsysteme, die antiemetische Prophylaxe automatisch nach emetogenem Risiko-Tier empfehlen. Eine wirksame CINV-Kontrolle reduziert ungeplante Notaufnahmebesuche, spart Tausende von Dollar pro Episode und fÃķrdert die Formularium-Einhaltung.

Analyse der Hemmniswirkung*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Preiserosion durch Generika-Wettbewerb | -0.9% | Global, am ausgeprÃĪgtesten in entwickelten MÃĪrkten | Kurzfristig (âĪ 2 Jahre) |

| UnerwÞnschte Arzneimittelwirkungen, die zum Abbruch fÞhren | -0.6% | Global, hÃķhere Auswirkung auf ÃĪltere BevÃķlkerungsgruppen | Mittelfristig (2â4 Jahre) |

| FragilitÃĪt der Wirkstofflieferkette aufgrund begrenzter chinesischer ProduktionsstÃĪtten | -0.4% | Global, lieferkettenabhÃĪngige MÃĪrkte | Kurzfristig (âĪ 2 Jahre) |

| Orale Neurostimulations-Wearables als nicht-pharmazeutische Substitute | -0.3% | Nordamerika und EU, technologieaffine BevÃķlkerungsgruppen | Mittelfristig (2â4 Jahre) |

| Quelle: šÚÁÏēŧīōėČ | |||

Preiserosion durch Generika-Wettbewerb

PatentablÃĪufe bei NKâ-Antagonisten und Serotonin-Blockern lÃķsen innerhalb von zwei Jahren nach der Generika-EinfÞhrung PreisrÞckgÃĪnge von 80 % aus, was die Margen von Markenprodukten drÞckt und Krankenhausformulare umgestaltet.

UnerwÞnschte Arzneimittelwirkungen, die zum Abbruch fÞhren

Sedierung durch Olanzapin oder extrapyramidale Symptome durch Dopamin-Blocker veranlassen einige Patienten â insbesondere Senioren â die Therapie abzubrechen. QT-VerlÃĪngerungsbedenken bei bestimmten 5-HTâ-Wirkstoffen schrÃĪnken den Einsatz bei Patienten mit kardialem Risiko weiter ein.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die Þberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Arzneimitteltyp: Serotonin-Dominanz bei gleichzeitiger Dopamin-Renaissance

Serotonin-Rezeptor-Antagonisten halten 29,12 % des Umsatzes 2025 und verankern den Markt fÞr Antiemetika durch zuverlÃĪssige Wirksamkeit und ein mildes Sicherheitsprofil. Dopamin-Antagonisten verzeichnen nun mit 6,08 % CAGR das schnellste Wachstum, da Olanzapin eine starke Linderung von Durchbruch-Ãbelkeit bietet. NKâ-Wirkstoffe bleiben das RÞckgrat der verzÃķgerten Phase, und Glukokortikoide fungieren als Synergisten. Innovation findet sich bei GIP-Agonisten und Cannabinoid-Formulierungen, die in der Kategorie âSonstigeâ eingeordnet sind und auf kÞnftige Differenzierung hinweisen.

Die Serotonin-Klasse genieÃt weiterhin eine breite Erstattung im Krankenhaus- und Einzelhandelsbereich, sodass die SubstitutionshÞrden niedrig sind. Dopamin-Antagonisten gewinnen Marktanteile dort, wo KostentrÃĪger eine robuste Symptomkontrolle schÃĪtzen, nachdem die Standardprophylaxe versagt hat. Da Generika proliferieren, stÞtzen ausgewogene Mehrfachmechanismus-Schemata, die Serotonin-, Dopamin- und NKâ-Blockade kombinieren, klinische Leitlinien und geben etablierten Marken einen Weg, ihr Volumen zu verteidigen, selbst wenn die StÞckpreise sinken.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtkauf erhÃĪltlich

Nach Verabreichungsweg: Orale Bequemlichkeit treibt die MarktfÞhrerschaft an

Die orale Dosierung erfasste 2025 43,02 % des Markts fÞr Antiemetika und sollte ihre FÞhrungsposition aufgrund von PatientenprÃĪferenzen und ambulanten Trends ausbauen. Tabletten oder lÃķsliche Filmtabletten passen zu Telemedizin-Onkologie-Programmen und halten den Pflegeaufwand gering. Die parenterale Therapie bleibt bei akutem Erbrechen oder wenn eine orale Aufnahme nicht mÃķglich ist unerlÃĪsslich; neuere Lipidemulsions-Injektabilia bieten einen schnellen Wirkungseintritt mit milderen Infusionsstellenprofilen.

Transdermale und langwirkende injizierbare Formulierungen sind ein kleines, aber schnell innovierendes Segment. Depotprodukte, die mehrere Chemotherapie-Tage abdecken, reduzieren die Tablettenbelastung, wÃĪhrend kÃķrpernahe Pumpen eine personalisierte Titration unterstÞtzen. Diese Plattformen kÃķnnten sowohl die Therapietreue als auch die Zahlungsbereitschaft erhÃķhen und Herstellern helfen, die Generika-Erosion bei konventionellen Darreichungsformen auszugleichen.

Nach Anwendung: Chemotherapie-FÞhrerschaft mit postoperativem Schwung

Chemotherapie hielt 2025 32,06 % des Umsatzes und behÃĪlt den grÃķÃten Anteil an der ēŅēđ°ų°ėģŲēĩ°ųÃķÃąð fÞr Antiemetika, da moderne Schemata nach wie vor schwere Ãbelkeit hervorrufen. Die leitliniengestÞtzte Triple-Therapie unterstÞtzt hohe Ausgaben pro Patient. Die postoperative Anwendung wÃĪchst mit einer CAGR von 6,21 % am schnellsten, da ambulante Eingriffe zunehmen und KrankenhÃĪuser die PONV-PrÃĪvention mit kÞrzeren Aufenthalten verknÞpfen.

Gastroenteritis und andere alltÃĪgliche Indikationen bleiben preissensitiv und werden von Generika dominiert. Strahleninduzierte Ãbelkeit erhÃĪlt bescheidene Aufmerksamkeit, da prÃĪzise Strahlentherapieschemata intensiver werden. Reisekrankheit und schwangerschaftsbedingte Ãbelkeit stehen im Wettbewerb mit tragbaren NeurostimulationsgerÃĪten, was Pharmaunternehmen dazu veranlasst, in Þberlegene VertrÃĪglichkeitsprofile zu investieren.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtkauf erhÃĪltlich

Nach Vertriebskanal: Einzelhandels-Dominanz sieht sich digitaler Disruption gegenÞber

Einzelhandelsapotheken hielten 2025 45,02 % des Umsatzes und profitierten von etablierten Filialnetzwerken und der Versicherungsabrechnung. Online-Apotheken verzeichnen jedoch eine CAGR von 6,12 %, unterstÞtzt durch Telemedizin, elektronische Verschreibung und den Komfort der Heimlieferung. KrankenhÃĪuser bleiben bei Formularium-Entscheidungen fÞr parenterale Marken einflussreich, aber ambulante Infusionszentren kaufen zunehmend direkt bei SpezialvertriebshÃĪndlern.

Ein einheitliches Apothekenleitungs- und Vertriebsmodell ermÃķglicht es vertikalen Integratoren, schÃĪrfere Rabatte auszuhandeln und Gewinnpools zu verÃĪndern. Digitale Direkt-zu-Patienten-Portale erheben auch Therapietreue-Daten, die in KI-Analysen einflieÃen, und ermÃķglichen es Herstellern, UnterstÞtzungsleistungen anzupassen und die MarkenloyalitÃĪt zu stÃĪrken.

Geografische Analyse

Nordamerika kontrollierte 2025 38,35 % des Umsatzes durch hohe Krebsbehandlungsvolumina, Versicherungsschutz fÞr Markenmedikamente und die frÞhzeitige EinfÞhrung KI-gestÞtzter Dosierungssoftware. FDA-Zulassungen in den USA wie APONVIE und CINVANTI setzen hÃĪufig globale PrÃĪzedenzfÃĪlle und gewÃĪhren einen First-Launch-Vorteil, bevor Generika eintreffen. Dennoch zwingt der intensive Preisverhandlungsdruck durch Pharmacy-Benefit-Manager Unternehmen, klinische Differenzierung nachzuweisen oder riskieren steile Formularium-Rabatte.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 6,46 % bis 2031 das schnellste Wachstum. Japan treibt Innovation mit NÃĪchste-Generation-NKâ-Zulassungen wie Fosnetupitant voran, wÃĪhrend Chinas Krebszentrumsausbau die Patientenstarts vervielfacht, trotz nationalem Druck, Generika zu beschaffen. Indiens Biosimilar-Hersteller liefern kostengÞnstiges Ondansetron und Aprepitant und erweitern die Reichweite in StÃĪdte der zweiten Ebene, was ein stetiges Mengenwachstum unterstÞtzt.

Europa bietet einen reifen, aber stabilen Ausblick. Die zentrale EMA-ÃberprÞfung beschleunigt panregionale MarkteinfÞhrungen, jedoch fordern lÃĪnderspezifische Bewertungen des Gesundheitstechnologienutzens klare Kosteneffizienz. Aktuelle ESMO-Leitlinienaktualisierungen betonen patientenberichtete Ergebnisse und fordern Hersteller auf, bessere VertrÃĪglichkeit nachzuweisen, um Premiumstufen zu sichern. Krankenhausausschreibungen bÞndeln hÃĪufig Antiemetika mit ChemotherapievertrÃĪgen, sodass Lieferanten Kombinations- oder langwirkende Produkte als Wertdifferenzierer positionieren.

Wettbewerbslandschaft

Der Wettbewerb ist mÃĪÃig konzentriert. Kein einzelnes Unternehmen Þberschreitet einen Marktanteil von 15 %, da klinische Leitlinien Mehrfach-Arzneimittel-Schemata vorschreiben und den Umsatz auf Mechanismen und Hersteller verteilen. Globale GroÃunternehmen wie Pfizer, Merck und GlaxoSmithKline konkurrieren mit spezialisierten Unternehmen wie Heron Therapeutics und Acacia Pharma. Markenprodukthersteller verteidigen ihren Wert mit Fixdosiskombinationen, Retard-Injektabilia und digitalen Therapietreue-Plattformen.

PatentablÃĪufe bis 2027 untergraben die ExklusivitÃĪt fÞr NKâ- und Serotonin-Klassen und verlagern den Umsatz auf mengengetriebene Generika. Als Reaktion darauf zielen Innovatoren auf neue Biologie wie GIP- oder GFRAL-RET-Modulation ab und streben Orphan- oder Durchbruch-Bezeichnungen an, um hÃķhere Erstattungen zu sichern. Digitale Allianzen stellen Apps bereit, die Ãbelkeitsrisiken vorhersagen und maÃgeschneiderte Dosierungen empfehlen, was eine serviceorientierte Differenzierung unterstÞtzt.

Geografische Expansion ist ein wesentlicher Hebel. Multinationale Unternehmen lizenzieren Formulierungen an lokale Partner in China oder Brasilien, um in preisregulierte MÃĪrkte einzutreten und gleichzeitig LizenzgebÞhrenstrÃķme zu behalten. Private-Equity-gestÞtzte Infusionsnetzwerke in den USA schlieÃen produktspezifische LiefervertrÃĪge ab und gewÃĪhren bevorzugte Platzierung fÞr Unternehmen, die ErfÞllungsunterstÞtzung und Real-World-Evidence-Dashboards anbieten. Die WiderstandsfÃĪhigkeit der Lieferkette entwickelt sich zudem zu einem GÞtezeichen der ZuverlÃĪssigkeit inmitten geopolitischer Kontrolle chinesischer API-ProduktionsstÃĪtten, was einige Unternehmen dazu veranlasst, Wirkstoffe in Indien oder Europa aus zwei Quellen zu beziehen.

MarktfÞhrer der globalen Antiemetika-Branche

Pfizer Inc

Johnson & Johnson Services Inc

Merck and Co Inc.

GSK plc

Sanofi S.A.

Merck & Co., Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JÞngste Entwicklungen in der Branche

- Februar 2025: Heron Therapeutics meldete fÞr 2024 einen Umsatz von USD 144,2 Millionen, ein Anstieg von 14 %, angetrieben durch den Hochlauf von CINVANTI und APONVIE.

- Januar 2025: Die FDA erteilte fÞr Vandas TRADIPITANT-Kapseln bei Gastroparese aufgrund unzureichender Sicherheits- und Wirksamkeitsdaten einen vollstÃĪndigen Antwortbrief.

- Juni 2024: EA Pharma lizenzierte EA1080, einen oralen Îą4Îē7-Integrin-Antagonisten, von Ensho Therapeutics fÞr entzÞndliche Darmerkrankungen, mit geplanten Phase-2-Studien im Jahr 2025.

- Oktober 2024: Die FDA verÃķffentlichte einen Leitlinienentwurf, der die Entwicklung von Mehrfachmechanismus-Medikamenten zur PONV-PrÃĪvention fÃķrdert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Markt fÞr Antiemetika als alle verschreibungspflichtigen und rezeptfreien Medikamente, die Ãbelkeit oder Erbrechen, ausgelÃķst durch Chemotherapie, Gastroenteritis, Operationen, Schwangerschaft und Reisekrankheit, verhindern oder behandeln. Die Werte erfassen die UmsÃĪtze ab Hersteller, die durch Krankenhaus-, Einzelhandels- und Online-Apotheken in Þber 40 LÃĪndern flieÃen, die zusammen mehr als 95 % des weltweiten Umsatzes in der Onkologie und Chirurgie ausmachen.

Ausschluss des Geltungsbereichs: Produkte wie IngwerprÃĪparate, AkupressurgerÃĪte und medizinisches Cannabis, die ausschlieÃlich Þber Apotheken verkauft werden, bleiben von dieser Bewertung ausgenommen.

Ãberblick Þber die Segmentierung

- Nach Arzneimitteltyp

- Serotonin-Rezeptor-Antagonisten

- Dopamin-Rezeptor-Antagonisten

- Neurokinin-1 (NKâ)-Rezeptor-Antagonisten

- Glukokortikoide

- Anticholinergika

- Sonstige

- Nach Anwendung

- Chemotherapie

- Gastroenteritis

- Postoperativ

- Sonstige

- Nach Verabreichungsweg

- Oral

- Parenteral

- Transdermal und Sonstige

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes KÃķnigreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ģ§Ãžŧå°ėīĮ°ųąðēđ

- Australien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Mitgliedsstaaten des Golfkooperationsrats

- ģ§ÃžŧåēđīÚ°ųūą°ėēđ

- Rest des Nahen Ostens und Afrikas

- ģ§Ãžŧåēđģūąð°ųūą°ėēđ

- Brasilien

- Argentinien

- Rest von ģ§Ãžŧåēđģūąð°ųūą°ėēđ

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

PrimÃĪre Forschung

Wir haben mit Krankenhausapothekern, Onkologen, AnÃĪsthesisten und Beratern der KostentrÃĪger in Nordamerika, Europa und den wichtigsten asiatischen LÃĪndern gesprochen. Ihre RÞckmeldungen bestÃĪtigten leitlinienbedingte Ãnderungen der Therapieschemata, den Umfang der Off-Label-Anwendung und den erwarteten Preisverfall bei Generika und halfen uns bei der Feinabstimmung der Nachfragemultiplikatoren und der Validierung der ASP-Spannen.

Desk Research

Wir haben die Krebsinzidenzdaten der WHO, die OECD-Daten zu chirurgischen Entlassungen, die BevÃķlkerungsrevisionen der Vereinten Nationen, die nationalen Rezepturen und das Orange Book der FDA ausgewertet, um die behandelten Patientengruppen zu ermitteln. Fachzeitschriften der International Society of Oncology Pharmacy Practitioners und der American Gastroenterological Association lieferten Dosierungsnormen. 10-Ks von Unternehmen, Investorendecks und Preisangaben, angereichert mit Nachrichtenscans von Dow Jones Factiva und Finanzdaten von D&B Hoovers, lieferten Informationen Þber die Entwicklung des durchschnittlichen Verkaufspreises (ASP). Die genannten Quellen veranschaulichen die Breite der herangezogenen Informationen, und mehrere zusÃĪtzliche Quellen wurden auf Konsistenz geprÞft.

ēŅēđ°ų°ėģŲēĩ°ųÃķÃąðnbestimmung und -prognose

Ein Top-Down-Modell beginnt mit den jÃĪhrlichen Chemotherapiezyklen, der Anzahl der stationÃĪren Operationen, den Meldungen von Gastroenteritis-FÃĪllen und dem Volumen der DrehbÞcher fÞr Reisekrankheit. Nach Anwendung der Durchdringungsquoten fÞr die Behandlung multiplizieren wir die resultierende Nachfrage pro Einheit mit den ASPs. Lieferanten-Roll-ups fÞr ein Dutzend groÃer Hersteller und Channel Checks dienen als Bottom-up-SinnesprÞfung vor Anpassungen. Die Prognosen beruhen auf einer multivariaten Regression, die die Nachfragetreiber mit der prognostizierten Krebsinzidenz, dem Wachstum der Verfahren, der Verbreitung von Generika und der inflationsbereinigten Preiskontrolle verknÞpft. Regionale Benchmarks dienen als Richtschnur fÞr die Zuteilung, wenn die lÃĪnderspezifischen Angaben spÃĪrlich sind.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden einer zweistufigen analytischen PrÞfung unterzogen; Anomalien fÞhren zu einer erneuten Kontaktaufnahme mit Experten und einem Abgleich mit unabhÃĪngigen Verordnungsdatenbanken. Mordor aktualisiert jedes Modell jÃĪhrlich und gibt Zwischenaktualisierungen heraus, wenn bedeutende MarkteinfÞhrungen, RÞckrufe oder Erstattungsverschiebungen auftauchen.

Warum der Markt fÞr antiemetische Medikamente von Mordor zuverlÃĪssig ist

Die verÃķffentlichten SchÃĪtzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Indikationen, Kanalmixe und WÃĪhrungsannahmen wÃĪhlen.

Durch die Verankerung von Zahlen zu behandelten Patientenvolumina, jÃĪhrlichen ASP-Audits und kontinuierlicher PrimÃĪrvalidierung bietet šÚÁÏēŧīōėČ eine ausgewogene Basis, auf die sich Planer verlassen kÃķnnen.

Benchmark-Vergleich

| ēŅēđ°ų°ėģŲēĩ°ųÃķÃąð | Anonymisierte Quelle | PrimÃĪrer Treiber der LÞcke |

|---|---|---|

| USD 7,74 B (2025) | šÚÁÏēŧīōėČ | - |

| USD 7,90 B (2024) | Globale Unternehmensberatung A | schlieÃt OTC-Segmente aus und verwendet ÃĪltere WÃĪhrungskurse |

| USD 8,12 B (2024) | Industrie-Portal B | geht von einem flachen Preisverfall aus, der nicht primÃĪr validiert wird |

| USD 6,44 B (2025) | Regionale Beratung C | deckt nur bestimmte Regionen ab und lÃĪsst die Nachfrage nach Reisekrankheit auÃer Acht |

Die Unterschiede ergeben sich hauptsÃĪchlich aus ausgelassenen KanÃĪlen, ungeprÞften Erosionskurven oder engen geografischen Schnitten.

Da jeder Schritt auf transparenten Variablen und Multi-Source-PrÞfungen basiert, liefert šÚÁÏēŧīōėČ einen zuverlÃĪssigen Ãberblick fÞr strategische Entscheidungen.

Im Bericht beantwortete SchlÞsselfragen

Was ist die aktuelle GrÃķÃe des Markts fÞr Antiemetika?

Der Markt wird im Jahr 2026 auf USD 8,2 Milliarden geschÃĪtzt und soll bis 2031 USD 10,95 Milliarden erreichen.

Welche Arzneimittelklasse fÞhrt den Umsatz im Markt fÞr Antiemetika an?

Serotonin-Rezeptor-Antagonisten halten die Spitzenposition mit einem Anteil von 29,12 % im Jahr 2025.

Welches Anwendungssegment wÃĪchst am schnellsten?

Postoperative Ãbelkeit und Erbrechen verzeichnet mit 6,21 % bis 2031 die hÃķchste CAGR.

Warum gewinnen Online-Apotheken an Bedeutung?

Digitale KanÃĪle bieten Preistransparenz, Heimlieferung und Integration mit Telemedizin, was eine CAGR von 6,12 % unterstÞtzt.

Welche Region wird am schnellsten expandieren?

Der asiatisch-pazifische Raum soll mit einer CAGR von 6,46 % wachsen, bedingt durch groÃe Patientenpools und steigende Gesundheitsausgaben.

Wie verteidigen sich Unternehmen gegen die Generika-Erosion?

Unternehmen investieren in langwirkende Formulierungen, Kombinationsprodukte und digitale Dosierungstools, um den Markenwert zu erhalten.

Seite zuletzt aktualisiert am: