˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Sarkom-Medikamente

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

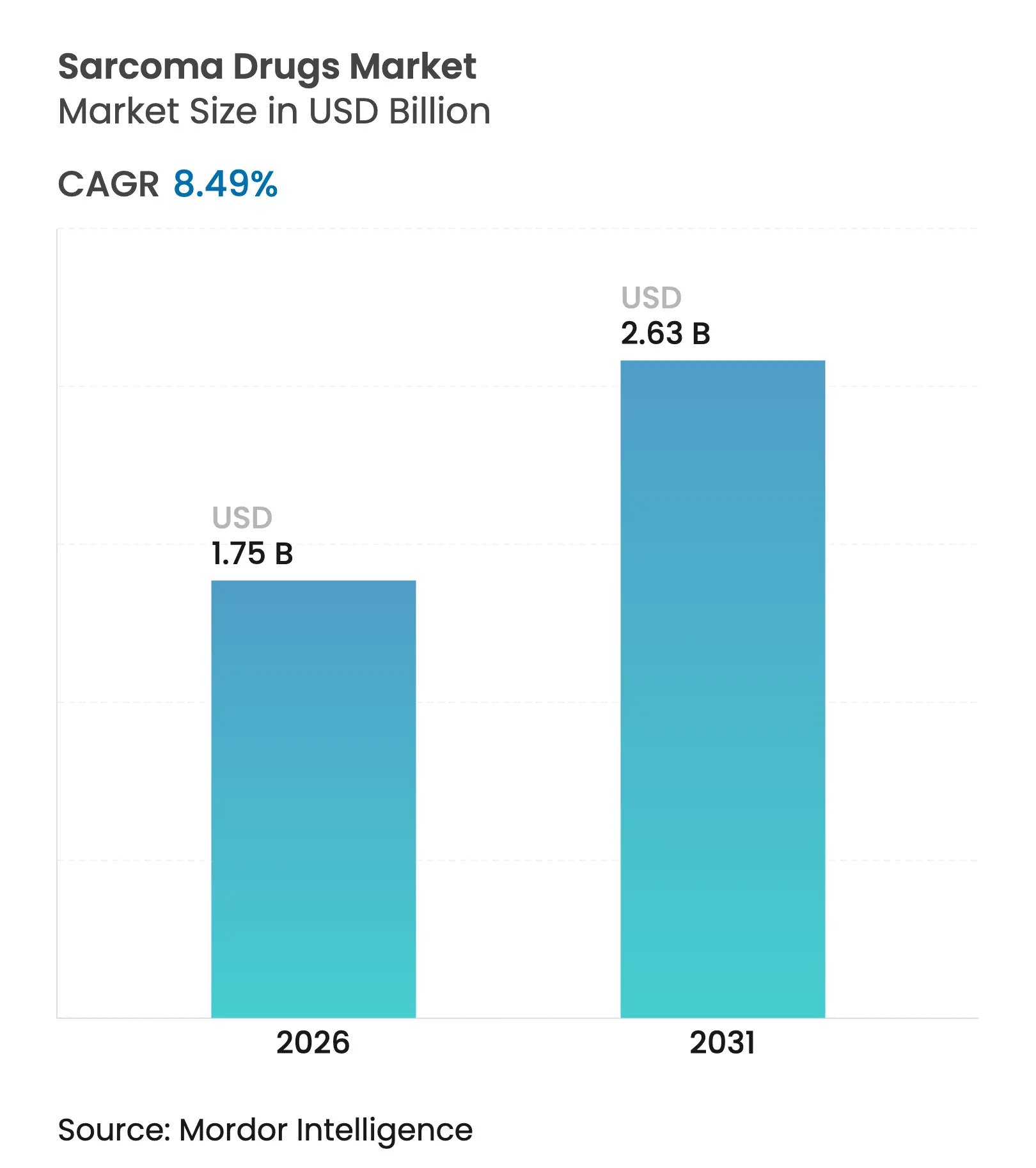

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 1.75 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 2.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

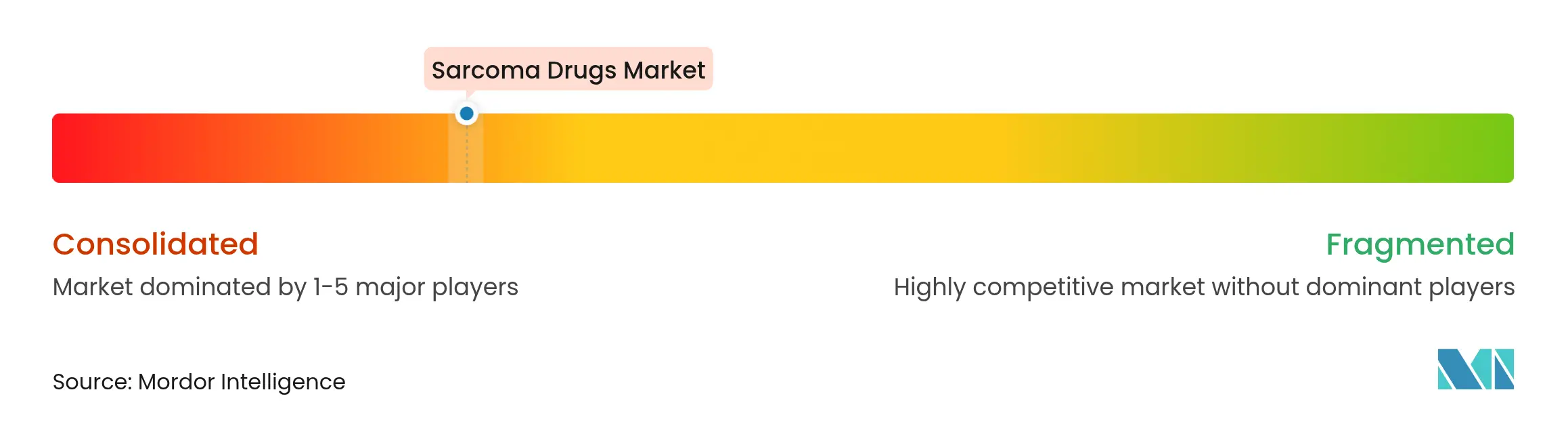

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Sarkom-Medikamente von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Sarkom-Medikamente wird im Jahr 2026 auf 1,75 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,61 Milliarden USD, mit Projektionen fĂĽr 2031 von 2,63 Milliarden USD, was einem Wachstum von 8,49 % CAGR ĂĽber den Zeitraum 2026–2031 entspricht. Das aktuelle Wachstum des Marktes fĂĽr Sarkom-Medikamente resultiert aus schnelleren regulatorischen PrĂĽfverfahren, Anreizen fĂĽr Arzneimittel gegen seltene Krankheiten sowie steigenden pharmazeutischen Investitionen in die Präzisionsonkologie. Bahnbrechende Zulassungen – wie Tecelra fĂĽr das Synovialsarkom und Romvimza fĂĽr den tenosynovialen Riesenzelltumor – bestätigen das kommerzielle Potenzial von Vermögenswerten bei seltenen Tumoren, während Radioliganden-Programme, die durch eine groĂźangelegte Isotopenproduktion unterstĂĽtzt werden, diese Modalität in Richtung Mainstream-Anwendung bewegen. Konsolidierungsgeschäfte von Merck KGaA und ONO Pharmaceutical veranschaulichen, wie multinationale Konzerne durch gezielte Akquisitionen Skalierungsvorteile im Markt fĂĽr Sarkom-Medikamente aufbauen. Regionale Dynamiken verleihen dem Markt weiteren Schwung: Nordamerika profitiert von einer robusten Erstattung fĂĽr Arzneimittel gegen seltene Krankheiten, während der Asien-Pazifik-Raum von Chinas aggressiven Preisverhandlungen in Verbindung mit einer sich ausdehnenden Diagnoseinfrastruktur profitiert.

Wichtigste Erkenntnisse des Berichts

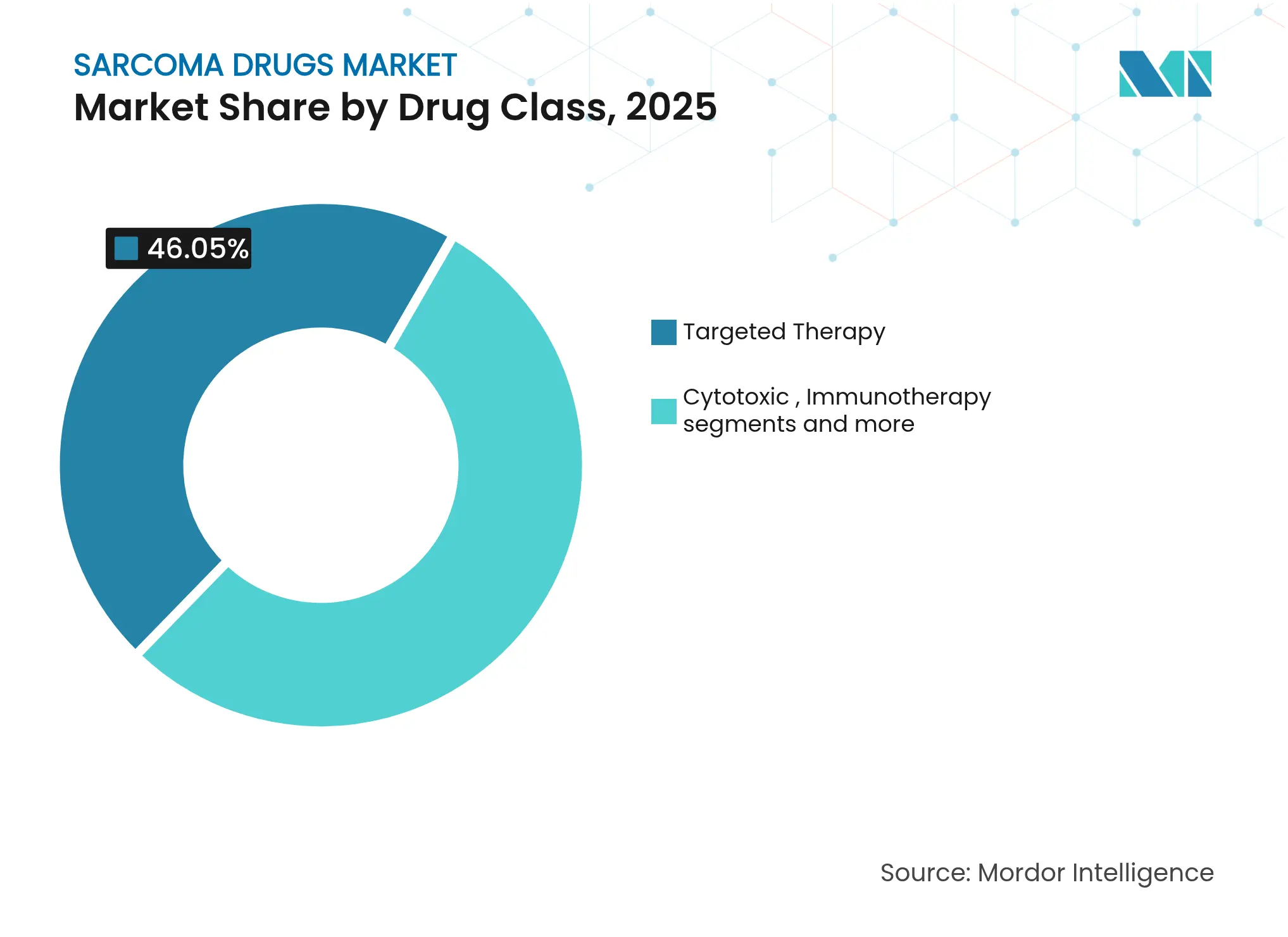

- Nach Arzneimittelklasse fĂĽhrte die zielgerichtete Therapie mit einem Marktanteil von 46,05 % im Markt fĂĽr Sarkom-Medikamente im Jahr 2025; die Immuntherapie wird voraussichtlich bis 2031 mit einer CAGR von 8,95 % wachsen.

- Nach Indikation entfiel auf das Weichteilsarkom ein Anteil von 50,85 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Sarkom-Medikamente im Jahr 2025, während das Osteosarkom bis 2031 mit einer CAGR von 9,27 % expandieren soll.

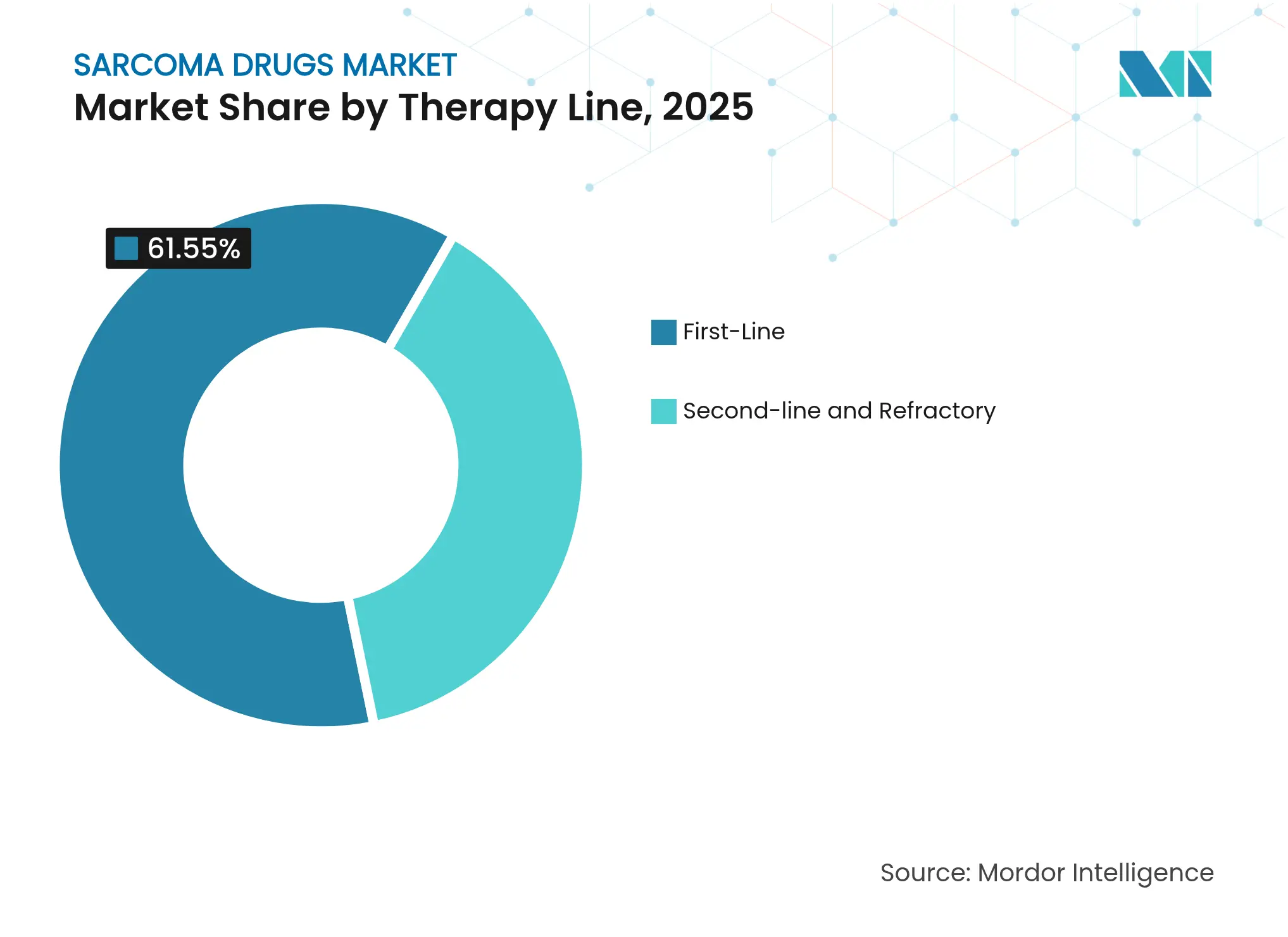

- Nach Therapielinie repräsentierten Erstlinienregimes 61,55 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Sarkom-Medikamente im Jahr 2025; die Zweitlinien- und refraktäre Versorgung wächst mit einer CAGR von 9,95 %.

- Nach Verabreichungsweg dominierten injizierbare Formen mit einem Anteil von 80,35 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Sarkom-Medikamente im Jahr 2025, doch orale Wirkstoffe steigen mit einer CAGR von 9,54 %.

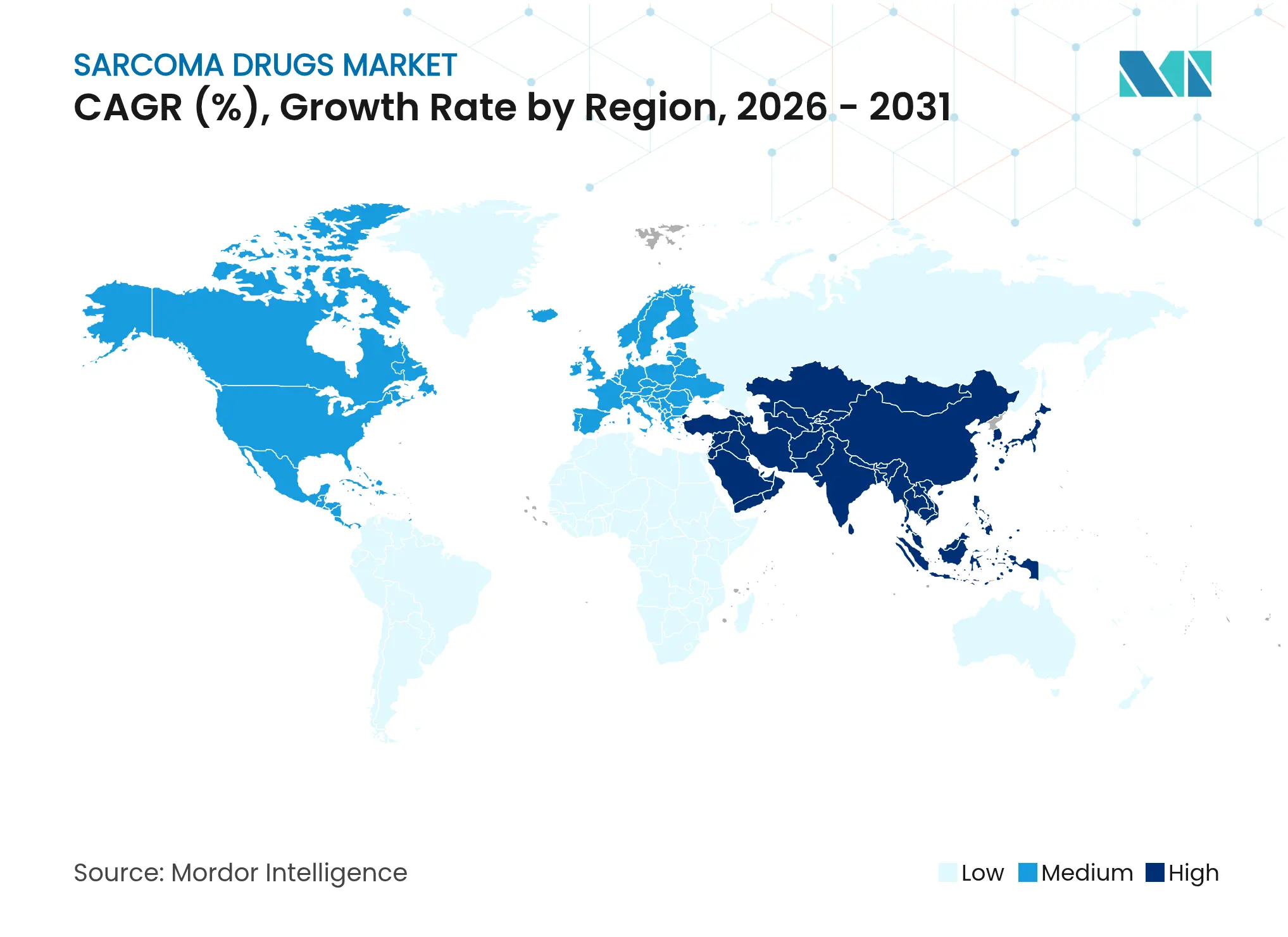

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 39,85 % im Markt für Sarkom-Medikamente, während für den Asien-Pazifik-Raum eine CAGR von 10,35 % bis 2031 prognostiziert wird.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr Sarkom-Medikamente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von Sarkom-Fällen | +1.8% | Global, mit höheren Raten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Beschleunigte Zulassungen und Anreize für Arzneimittel gegen seltene Krankheiten | +2.1% | Nordamerika und EU als Kernmärkte, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Einsatz von Präzisions- und Immuno-Onkologie-Wirkstoffen | +1.9% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz oraler Multi-Kinase-TKIs bei Kostenträgern | +1.4% | Nordamerika und EU, schrittweise Einführung im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierungsmomentum von Radioliganden-Therapien | +1.2% | Zunächst Nordamerika und EU, ausgewählte Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Crowdfinanzierte Frühzugangsprogramme in wichtigen Volkswirtschaften | +0.7% | Nordamerika und EU, aufkommend in Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Steigende Inzidenz von Sarkom-Fällen

Die globale Epidemiologie zeigt einen jährlichen Anstieg der Sarkom-Diagnosen um 2,3 %, und die Vereinigten Staaten verzeichneten im Jahr 2024 15.000 neue Weichteilsarkom-Patienten, was 12 % über dem Ausgangswert von 2019 liegt[1]Internationale Agentur für Krebsforschung, "Krebsinzidenzstatistik 2024," iarc.who.int. Eine verbesserte Erkennung durch fortschrittliche Bildgebung und Gentests stützt eine stetige Nachfrage, die den Markt für Sarkom-Medikamente vor konjunkturellen Schwankungen schützt. Das pädiatrische Osteosarkom nimmt in den sich industrialisierenden Volkswirtschaften des Asien-Pazifik-Raums rasch zu und verdeutlicht den Bedarf an einer breiteren geografischen therapeutischen Reichweite. Umwelt- und berufsbedingte Expositionen tragen zur Fallzahl bei und untermauern die langfristige Ausweitung des Marktvolumens.

Beschleunigte Zulassungen und Anreize fĂĽr Arzneimittel gegen seltene Krankheiten

Das Real-Time Oncology Review-Verfahren der US-amerikanischen Arzneimittelbehörde FDA hat die Prüfzeiträume auf etwa sechs Monate verkürzt, während das PRIME-Rahmenwerk der Europäischen Arzneimittel-Agentur frühzeitigere wissenschaftliche Beratung und gleichzeitige Bewertung bietet. Seit 2024 wurden dreiundzwanzig sarkombedingte Zulassungen im Rahmen der Regelungen für Arzneimittel gegen seltene Krankheiten erteilt, die eine Exklusivität von sieben bis zehn Jahren gewähren und die hohen Forschungs- und Entwicklungskosten ausgleichen. Risikokapital- und Private-Equity-Investoren haben daraufhin mehr Kapital in onkologische Vermögenswerte für kleine Patientenpopulationen gelenkt und damit die spätstufige Pipeline gestärkt, die den Markt für Sarkom-Medikamente speist.

Einsatz von Präzisions- und Immuno-Onkologie-Wirkstoffen

Begleitdiagnostika leiten heute 67 % der Behandlungsentscheidungen in spezialisierten Zentren, was die historischen Raten der Genomtestung verdoppelt und die Ansprechraten von zuvor 15 % auf 34 % angehoben hat. Die breitere Einführung der Sequenzierung der nächsten Generation ist auf einen Kostenrückgang von 18 % bis 2024 zurückzuführen, was eine umfassende genomische Profilierung zur Routine in der Sarkomversorgung macht[2]Nature Biotechnology, "Trends bei den Kosten der genomischen Sequenzierung in der Onkologie," nature.com. Die kombinierte Checkpoint-Blockade hat bei Tumoren mit hoher Mikrosatelliteninstabilität objektive Ansprechraten von 42 % erzielt, was das klinische Vertrauen stärkt und den Beitrag der Immuntherapie zum Wachstum des Marktes für Sarkom-Medikamente erhöht.

Radioliganden-Therapien fĂĽr mikrometastatische Erkrankungen

Lutetium-177-Konjugate in Phase III zielen auf seltene neuroendokrine Sarkome ab, und jüngste FDA-Durchbruchsbezeichnungen deuten auf erste kommerzielle Markteinführungen im Prognosezeitraum hin. Die Lieferketten sind jedoch nach wie vor an eine begrenzte Isotopenproduktion gebunden, was die Sicherheit der Radioisotopenversorgung zu einer strategischen Priorität für Sponsoren macht. Frühe Anbieterverträge deuten darauf hin, dass Erstmover langfristige Preissetzungsmacht erlangen könnten, sobald die Probleme mit der Produktionskapazität gelöst sind.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und Erstattungslücken | -1.6% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Patientenpopulation für Spätphasen-Studien | -1.1% | Global, alle Pharmaunternehmen betreffend | Langfristig (≥ 4 Jahre) |

| Arzneimittelresistenz und kurze Wirkdauer der TKI-Antwort | -0.9% | Global, insbesondere die Segmente der zielgerichteten Therapie betreffend | Mittelfristig (2–4 Jahre) |

| Engpässe in der Radioisotopenversorgung | -0.8% | Primär Nordamerika und EU, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Behandlungskosten und ErstattungslĂĽcken

Die jährlichen Therapiekosten liegen zwischen 180.000 und 320.000 USD, und nicht alle Kostenträger stufen neue Sarkom-Medikamente als kosteneffektiv ein. Das Nationale Institut für Gesundheit und klinische Exzellenz des Vereinigten Königreichs lehnte im Jahr 2024 drei Anträge aus Wertgründen ab[3]Nationales Institut für Gesundheit und klinische Exzellenz, "Entscheidungen zur Technologiebewertung 2024," nice.org.uk. Märkte mit mittlerem Einkommensniveau bleiben preissensibel, wobei 78 % der Sarkomversorgung aus eigener Tasche finanziert werden. Obwohl Herstellerunterstützung hilft, erhalten nur 23 % der anspruchsberechtigten Patienten Unterstützung, was die adressierbare Nachfrage reduziert und das Wachstum des Marktes für Sarkom-Medikamente hemmt.

Begrenzte Patientenpopulation für Spätphasen-Studien

Als seltene Krebsgruppe rekrutiert das Sarkom weniger als 1 % aller onkologischen Studienteilnehmer, was die Phase-III-Zeitpläne um bis zu zwei Jahre verlängert und regulatorische Einreichungen erschwert. Leitlinien für adaptive Studiendesigns bieten Flexibilität, doch die länderübergreifende Durchführung bleibt komplex. Sponsoren integrieren zunehmend Register- und Real-World-Evidenz in Datensätze, doch die länderübergreifende Akzeptanz variiert, was die Zeit bis zur Zulassung verlängert und das Expansionstempo der Sarkom-Medikamenten-Branche begrenzt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Arzneimittelklasse: Dominanz der zielgerichteten Therapie inmitten eines Immuntherapie-Aufschwungs

Die zielgerichtete Therapie erzielte im Jahr 2025 einen Umsatz von 0,74 Milliarden USD, was 46,05 % des Marktes fĂĽr Sarkom-Medikamente entspricht. Multi-Kinase-Inhibitoren decken ein breites Mutationsspektrum ab und bleiben Standard, nachdem sie eine dauerhafte Kontrolle ĂĽber mehrere Subtypen hinweg demonstriert haben. Die zytotoxische Chemotherapie spielt beim pädiatrischen Osteosarkom weiterhin eine Rolle, doch ihr Anteil sinkt zugunsten von Präzisionsoptionen. Die Immuntherapie wächst am schnellsten mit einer CAGR von 8,95 %, da die PD-1/PD-L1-Blockade Zulassungserweiterungen erhält. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Sarkom-Medikamente im Bereich Immuntherapie wird bis 2031 voraussichtlich 0,43 Milliarden USD ĂĽberschreiten, während laufende Phase-III-Radioliganden-Programme nach 2027 neuen Wert erschlieĂźen könnten.

Zielgerichtete Wirkstoffe der zweiten Generation wie Tazemetostat erweitern den Klassenumfang durch die Modulation epigenetischer Treiber. Pipeline-Trends umfassen auch bispezifische Antikörper, die tumorassoziierte Antigene mit Immunaktivatoren kombinieren, was auf eine künftige Konvergenz von zielgerichteten und immuno-onkologischen Modalitäten hindeutet. Die Wettbewerbsintensität bleibt moderat, wobei führende Unternehmen ihre Positionen durch schrittweise Zulassungserweiterungen statt durch völlig neue Wirkmechanismen verteidigen. Kleinere Biotech-Einsteiger erkunden Mikronischen-Indikationen, die große Unternehmen übersehen, und diversifizieren so die therapeutischen Möglichkeiten im Markt für Sarkom-Medikamente.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Indikation: FĂĽhrungsposition des Weichteilsarkoms mit Dynamik beim Osteosarkom

Das Weichteilsarkom nahm im Jahr 2025 50,85 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Sarkom-Medikamente ein, was seine höhere Inzidenz und ein breiteres therapeutisches Instrumentarium widerspiegelt. Die objektiven Ansprechraten sind mit Multi-Kinase-Inhibitoren und Immuntherapie-Kombinationen gestiegen und stĂĽtzen inkrementelle Umsätze. Das Osteosarkom wächst am schnellsten mit einer CAGR von 9,27 %, getragen von Immuntherapie- und Radioliganden-Entwicklungen, die die Ergebnisse fĂĽr pädiatrische und jugendliche Kohorten verbessern. Das Ewing-Sarkom gewinnt durch frĂĽhe CAR-T-Untersuchungen an Dynamik, während gastrointestinale Stromatumoren durch den sequenziellen Einsatz von KIT- und PDGFRA-Inhibitoren stabilisiert werden.

Regulierungsbehörden fördern subtypspezifische Programme, was kleinere Zulassungsstudien und schnellere Genehmigungen ermöglicht. Basket-Trial-Rahmenwerke reduzieren Redundanzen und bündeln Biomarker-definierte Patienten über Histologien hinweg. Diese Kräfte erweitern gemeinsam die Produktbreite und erhöhen die Gesamtmarktgröße für Sarkom-Medikamente über den Prognosehorizont. Dennoch erfordern ultra-seltene Subtypen kollaborative Finanzierungsmodelle, da sonst das Risiko einer kommerziellen Unterinvestition besteht.

Nach Therapielinie: Stabilität in der Erstlinie mit Innovation im refraktären Bereich

Erstlinienprotokolle hielten im Jahr 2025 61,55 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Sarkom-Medikamente, verankert durch die Standard-Doxorubicin-basierte Chemotherapie sowie neuere zielgerichtete Ergänzungen. Das Fortschreiten unter initialen Regimes schafft einen wachsenden Zweitlinien-Pool, der mit einer CAGR von 9,95 % expandiert, da die Biomarker-Stratifizierung Salvage-Kandidaten identifiziert. Resistenz-gerichtete Therapien liefern eine bedeutsame Verlängerung des progressionsfreien Ăśberlebens und schaffen einen Präzedenzfall fĂĽr die lebenslange Sequenzierung, wodurch die refraktäre Versorgung zu einer dauerhaften Umsatzleiter fĂĽr Pharmaunternehmen wird.

Klinische Programme berücksichtigen bei der Konzeption zunehmend molekulare Versagensmuster und entfernen sich von histologiegetriebenen Endpunkten. Real-World-Datensätze, wie jene aus der NCI-MATCH-Initiative, fließen in Zulassungserweiterungsanträge ein und verkürzen Entwicklungszyklen. Mit der Reifung von Sequenzierungsalgorithmen können Ärzte spätere Linienauswahlen personalisieren, was sowohl die Wirksamkeit als auch den Marktanteil für Sarkom-Medikamente bei neuartigen Wirkstoffen gegen resistente Erkrankungen erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Verabreichungsweg: Injizierbare Formen dominieren den Markt, während orale Wirkstoffe aufgrund ihrer Bequemlichkeit an Bedeutung gewinnen

Injizierbare Formulierungen bleiben fĂĽr monoklonale Antikörper, Radioliganden und Zelltherapien unverzichtbar und generierten 80,35 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Sarkom-Medikamente im Jahr 2025. Dennoch steigen orale Produkte mit einer CAGR von 9,54 %, da Patientenbefragungen eine starke Präferenz fĂĽr die Heimdosierung in chronischen Behandlungssituationen zeigen. Bioäquivalenzleitlinien der Europäischen Arzneimittel-Agentur unterstĂĽtzen einmal tägliche orale Umstellungen fĂĽr frĂĽhere intravenöse MolekĂĽle und beseitigen einige VerabreichungshĂĽrden. Subkutane Formulierungen bieten, obwohl technisch injizierbar, ambulante Bequemlichkeit und könnten die harten Grenzen zwischen Verabreichungswegen aufweichen.

Adhärenzdaten zeigen, dass Patienten orale TKIs länger einnehmen als rein intravenöse Regime, was die Real-World-Wirksamkeit stärkt. Pharmazeutische Formulierungsteams priorisieren daher die orale Forschung und Entwicklung für Pipeline-Wirkstoffe, wann immer die molekularen Eigenschaften dies erlauben. Langfristig könnte eine breitere orale Verfügbarkeit Kostenunterschiede verringern und die Einführung sowohl in Premium- als auch in budgetbeschränkten Märkten beschleunigen, was dem Markt für Sarkom-Medikamente Auftrieb verleiht.

Geografische Analyse

Nordamerika generierte 39,85 % des Umsatzes im Jahr 2025, unterstützt durch das FDA-Rahmenwerk für Arzneimittel gegen seltene Krankheiten und eine nahezu universelle Kostenträgerdeckung für designierte Therapien. Nahezu 78 % der US-amerikanischen Sarkom-Patienten unterzogen sich innerhalb eines Monats nach der Diagnose einer genomischen Profilierung, was zu einer schnelleren Therapieausrichtung und einem höheren Arzneimittelverbrauch führt. Kanadische Gruppenbestellungen moderieren die Listenpreise bei gleichzeitig hohem Volumen und stärken den Basisanteil der Region im Markt für Sarkom-Medikamente.

Der Asien-Pazifik-Raum sticht jedoch mit einer CAGR von 10,35 % bis 2031 hervor, da China und Indien die onkologische Infrastruktur ausbauen und Zulassungsverfahren straffen. China genehmigte im Jahr 2024 fĂĽnf Sarkom-Medikamente im Rahmen von ParallelprĂĽfpiloten, die US-amerikanischen Zeitplänen entsprechen. Indiens spezialisierte Krebsinstitute haben begonnen, Sequenzierungsplattformen der nächsten Generation einzufĂĽhren und damit Präzisionsmedizin-Ă–kosysteme zu stärken. Japans Sakigake-Pfad und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ąs bedingte Erstattung fĂĽr zielgerichtete Wirkstoffe festigen den Schwung der Region weiter.

Europa verzeichnet durch die zentralisierte Zulassung der Europäischen Arzneimittel-Agentur eine stetige Expansion, obwohl nationale Nutzenbewertungen die Einführung hochpreisiger Neueinsteiger einschränken. Das Institut für Qualität und Wirtschaftlichkeit im Gesundheitswesen in Deutschland und die Programme zur vorübergehenden Genehmigung in Frankreich balancieren Kosten und Zugang. Das Vereinigte Königreich leitet Behandlungen für seltene Krebserkrankungen in den Cancer Drugs Fund, der für 2024 Mittel in Höhe von 47 Millionen GBP bereitstellt. Osteuropäische Märkte hinken bei der Erstattung hinterher, nehmen jedoch an multinationalen Studien teil, was lokalen Ärzten frühe Vertrautheit verschafft, die später die Einführung vorantreibt.

Wettbewerbslandschaft

Der Markt für Sarkom-Medikamente bleibt mäßig fragmentiert, da die Subtypenvielfalt eine Dominanz eines einzigen Arzneimittels verhindert. Führende multinationale Onkologieunternehmen verfügen über Skalenvorteile im Vertrieb, doch aufstrebende Biotechs gewinnen in molekularen Nischensegmenten durch schnellere Innovationszyklen Marktanteile. Begleitdiagnostik-Partnerschaften helfen dabei, die Verschreibertreue zu sichern, und präzises Targeting mindert Wettbewerbsüberschneidungen. Patentanmeldungen konzentrieren sich auf Multi-Kinase- und Immun-Checkpoint-Synergien, doch in epigenetischen und Radioliganden-Bereichen bestehen noch Freiheiten zur Nutzung, die späten Einsteigern Raum zur Teilnahme lassen.

Der FDA-505(b)(2)-Weg ermöglicht Folgeprodukte unter Markennamen mit teilweiser Datenabhängigkeit, doch die komplexe Herstellung schreckt vor einer schnellen Biosimilar-Konkurrenz ab. Großangelegte Akquisitionen, veranschaulicht durch Pfizers Übernahme von Seagen, unterstreichen einen Trend zum Pipeline-Kauf statt zum internen Aufbau. Pädiatrische Formulierungen und ultra-seltene Therapien bleiben unterversorgt; vorausschauende Unternehmen erkunden Risikoteilungs- oder ergebnisbasierte Vereinbarungen, um diese Bereiche zu erschließen und den Umsatzmix der Sarkom-Medikamenten-Branche zu diversifizieren.

MarktfĂĽhrer in der Sarkom-Medikamenten-Branche

Eisai Co., Ltd.

Bayer AG

Pfizer Inc.

Novartis AG

Johnson and Johnson Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Mai 2025: Thermosome erhielt die FDA-Bezeichnung als Arzneimittel gegen seltene Krankheiten fĂĽr seinen Weichteilsarkom-Kandidaten

- Januar 2025: Die FDA erteilte die Durchbruchstherapie-Bezeichnung fĂĽr Letetresgene Autoleucel bei nicht resezierbarem oder metastasiertem myxoidem/rundzelligem Liposarkom

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt fĂĽr Sarkom-Medikamente als alle verschreibungspflichtigen Marken- und Generika-Arzneimittel, die fĂĽr Knochen- und Weichteilsarkome indiziert sind, einschlieĂźlich zytotoxischer Erst-, Zweit- und refraktärer Linien, zielgerichteter Wirkstoffe, Immuntherapien und aufkommender Radioliganden-Produkte, bewertet zum Herstellerverkaufspreis in konstanten US-Dollar von 2024. Laut şÚÁϲ»´ňěČ erreicht dieser Wert im Jahr 2025 1,61 Milliarden USD.

Ausschluss aus dem Umfang: Supportive-Care-Arzneimittel wie Antiemetika, Wachstumsfaktoren und Schmerztherapeutika sind nicht enthalten.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Arzneimittelklasse

- Zytotoxische Chemotherapie

- Zielgerichtete Therapie

- Immuntherapie (Checkpoint, Zytokin, zellbasiert)

- Radioliganden und andere neuartige Wirkstoffe

- Nach Indikation

- Weichteilsarkom

- Osteosarkom

- Ewing-Sarkom

- Gastrointestinaler Stromatumor (GIST)

- Liposarkom und weitere

- Nach Therapielinie

- Erstlinie

- Zweitlinie und refraktär

- Nach Verabreichungsweg

- Injizierbar

- Oral

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Australien

- Ăśbriger Asien-Pazifik-Raum

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Naher Osten und Afrika

- Golfkooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Strukturierte Interviews mit Onkologen, Krankenhausapothekern, Kostenträgerberatern und medizinischen Direktoren in Nordamerika, Europa und Asien füllten Lücken bei der Real-World-Dosierung, der Therapieliniensequenzierung, der Durchdringung von Patientenunterstützungsprogrammen und dem Timing des Pipeline-Eintritts und ermöglichten es den Analysten, Desk-Ergebnisse vor der endgültigen Modellierung anzupassen.

Desk-Recherche

Unsere Analysten haben offene Datensätze aus Quellen wie WHO GLOBOCAN, SEER, Eurostat, Orphanet sowie FDA/EMA-Zulassungsprotokollen ausgewertet, um Inzidenz- und Prävalenz-Patientenpools, Zulassungserweiterungen und die Einführung von Arzneimitteln gegen seltene Krankheiten zu kartieren. Weißbücher von Branchenverbänden, begutachtete Fachzeitschriften, 10-K-Berichte von Unternehmen und Investorenpräsentationen halfen uns dann dabei, die durchschnittliche Behandlungsdauer, die Dosisintensität und die Listenpreise über wichtige Regime hinweg zu benchmarken. Wo kommerzielle Informationen erforderlich waren, beispielsweise zur Validierung von Netto-zu-Brutto-Rabatten, lieferten ausgewählte Mordor-Abonnements bei D&B Hoovers und Dow Jones Factiva unternehmensebene Hinweise. Diese Referenzen veranschaulichen die Evidenzbasis; viele weitere Materialien flossen in Datenprüfungen und die narrative Rahmung ein.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Ein Top-down-Inzidenz-zu-Therapie-Modell wandelt jährliche Sarkom-Fallzahlen in behandelte Patientenvolumina um, indem stadienspezifische Penetrationsraten verwendet werden, die dann mit dem gewichteten durchschnittlichen Verkaufspreis pro Regime multipliziert werden. Lieferanten-Rollups, stichprobenartige Prüfungen des durchschnittlichen Verkaufspreises multipliziert mit dem Volumen sowie Kanal-Feedback liefern die einzige Bottom-up-Gegenprüfung, die die Gesamtwerte verankert. Zu den wichtigsten Modellmerkmalen gehören die Einführung von Arzneimitteln mit Orphan-Bezeichnung, Verschiebungen des Anteils adjuvanter gegenüber metastatischer Behandlung, klinische Erfolgsraten, Wechselkursszenarien und Generika-Erosionskurven. Prognosen bis 2030 stützen sich auf eine multivariate Regression, die das Wachstum behandelter Patienten und die Preisentwicklung mit Variablen wie regionalen Sarkom-Inzidenztrends, regulatorischen Zulassungen und Gesundheitsbudgetaussichten verknüpft, wie durch Expertenkonsens validiert.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden auf Varianzmarkierungen, Peer-Review und Genehmigung durch leitende Mitarbeiter geprüft. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie erstklassige Zulassungen oder unerwartete Sicherheitsrücknahmen ausgelöst werden, und jede neue Ausgabe wird erst nach einem erneuten Analysten-Durchgang abgeschlossen.

Warum Mordors Ausgangswert für Sarkom-Medikamente Verlässlichkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Analysten unterschiedliche Marktgrenzen, Datenjahre und Preisannahmen wählen. Mordors disziplinierter Umfang, die jährliche Aktualisierung und die Zwei-Wege-Validierung stellen sicher, dass Käufer eine ausgewogene Ausgangsbasis erhalten, die sie auf klare Variablen zurückverfolgen können.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer LĂĽckentreiber |

|---|---|---|

| 1,61 Mrd. USD (2025) | ||

| 1,48 Mrd. USD (2025) | Globales Beratungsunternehmen A | BerĂĽcksichtigt nur Weichteilsarkome und wendet Krankenhauseinkaufspreise ohne Herstellerrabatte an |

| 2,10 Mrd. USD (2025) | Forschungsunternehmen B | Aggregiert Diagnose- und Supportive-Care-Umsätze und bläht die Gesamtwerte mit Listenpreis-Wachstumsannahmen auf |

| 1,40 Mrd. USD (2023) | Branchenjournal C | Verwendet ein älteres Basisjahr und schließt Immuntherapien aus, die noch unter beschleunigter Zulassung stehen |

Der Vergleich zeigt, dass Umfangsbreite, Nettopreise und Aktualisierungsrhythmus die meisten LĂĽcken erklären. Indem jede Kennzahl auf verifizierbarer Epidemiologie und aktuellen Preiseingaben basiert, liefert şÚÁϲ»´ňěČ eine verlässliche Grundlage fĂĽr strategische Entscheidungen.

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle globale Wert des Marktes fĂĽr Sarkom-Medikamente?

Er beträgt 1,75 Milliarden USD im Jahr 2026.

Wie schnell wird der Markt fĂĽr Sarkom-Medikamente bis 2031 voraussichtlich wachsen?

Der Markt verzeichnet eine CAGR von 8,49 % über den Zeitraum 2026–2031.

Welche Arzneimittelklasse hält heute den größten Anteil?

Die zielgerichtete Therapie fĂĽhrt mit einem Umsatzanteil von 46,05 % im Jahr 2025.

Welche Region verzeichnet das schnellste Wachstum bei Sarkom-Therapeutika?

Der Asien-Pazifik-Raum wächst mit einer CAGR von 10,35 % aufgrund regulatorischer Vereinfachungen und der Ausweitung des Gesundheitswesens.

Warum sind Radioliganden-Therapien fĂĽr die kĂĽnftige Marktexpansion wichtig?

Sie zielen auf bisher nicht adressierte Subtypen ab und verfügen über mehrere Durchbruchs- oder Orphan-Bezeichnungen, was auf neue Umsatzströme nach 2027 hindeutet.

Was schränkt den breiteren Zugang zu neuartigen Sarkom-Medikamenten ein?

Hohe Behandlungskosten und uneinheitliche Erstattungsregelungen bleiben wesentliche Hindernisse, insbesondere in Schwellenländern.

Seite zuletzt aktualisiert am: