˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Tuberkulose-Diagnostik

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 2.73 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 3.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.87% CAGR |

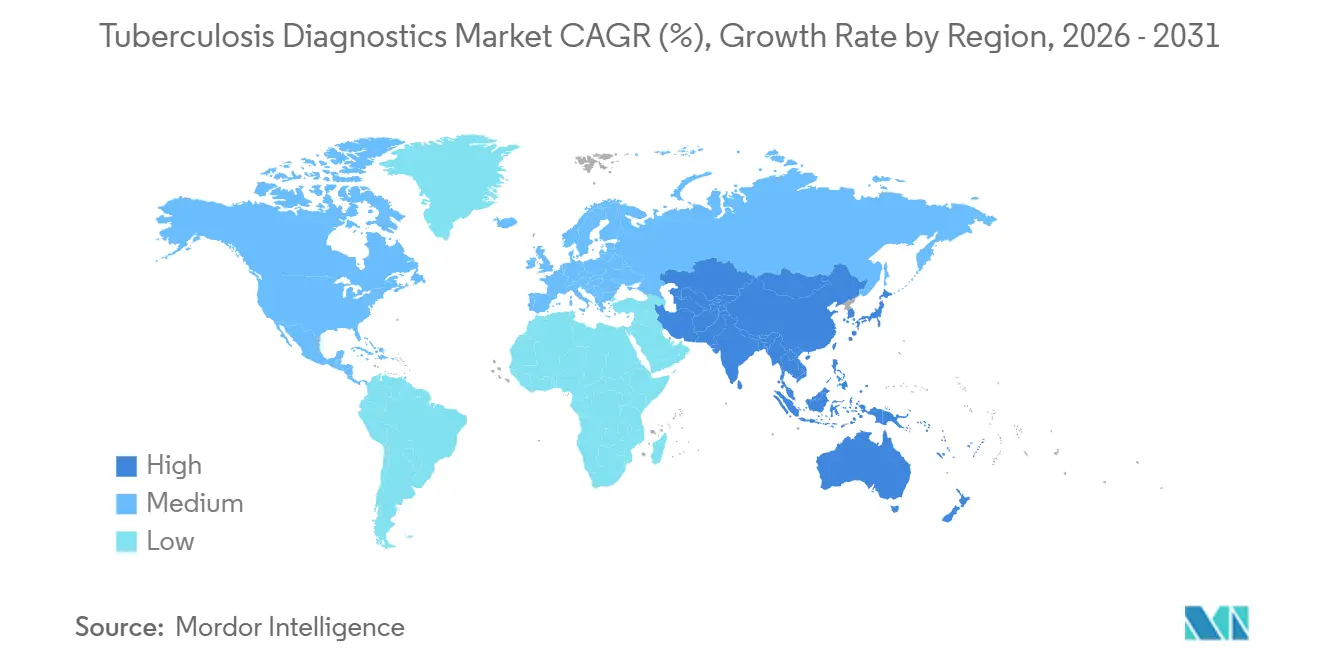

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr Tuberkulose-Diagnostik von şÚÁϲ»´ňěČ

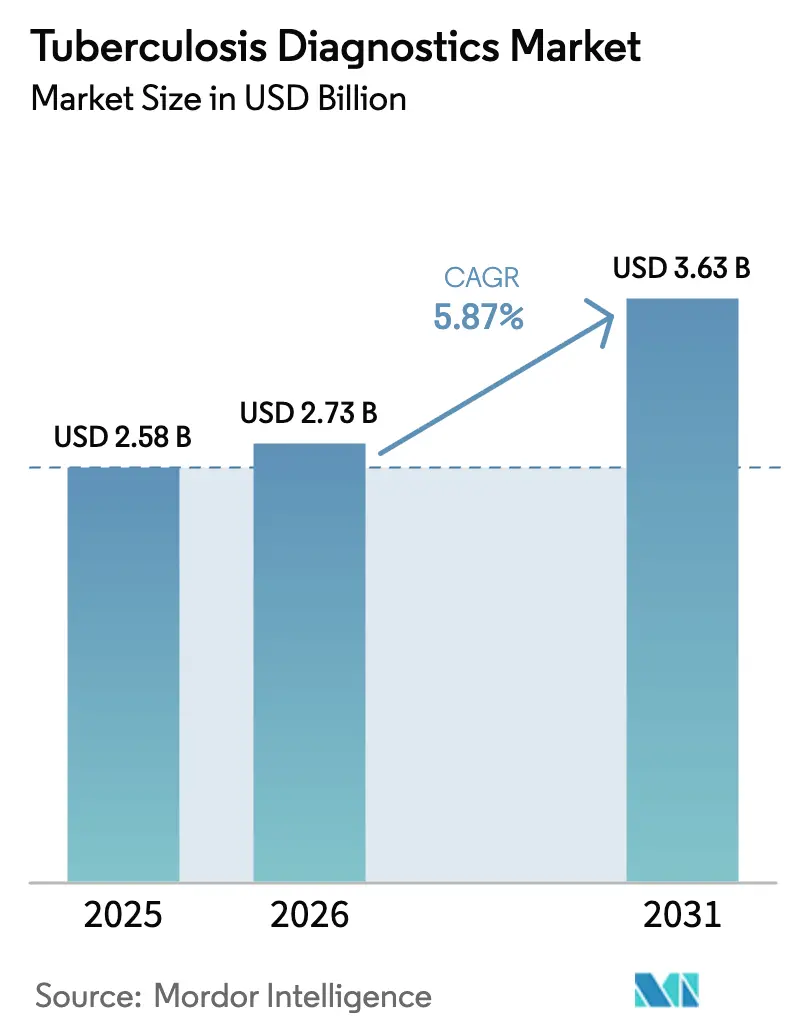

Die Größe des Marktes für Tuberkulose-Diagnostik wird voraussichtlich von 2,58 Milliarden USD im Jahr 2025 auf 2,73 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 3,63 Milliarden USD erreichen, was einer CAGR von 5,87 % über den Zeitraum 2026–2031 entspricht.

Die beschleunigte Nachfrage resultiert aus den rund 4 Millionen Tuberkulosefällen, die jedes Jahr unentdeckt bleiben, sowie aus der WHO-Zulassung von Xpert MTB/RIF Ultra im Dezember 2024. Dieser schnelle Molekulartest kann Infektion und Arzneimittelresistenz in einem einzigen Besuch bestätigen.[1]Quelle: Weltgesundheitsorganisation, „WHO gibt erste Präqualifikation eines Tuberkulose-Diagnosetests bekannt”, who.int Laboratorien geben wochenlange Kulturprotokolle zugunsten von Nukleinsäureamplifikationsplattformen auf, die zum Mittelpunkt der meisten nationalen Testalgorithmen geworden sind.[2]Quelle: Weltgesundheitsorganisation, „Konsolidierte Leitlinien zur Tuberkulosediagnose”, who.int KI-gestützte digitale Mikroskopie und tragbare Point-of-Care-Assays, wie das Labor-in-Röhrchen-Gerät der Tulane University, das Ergebnisse in unter einer Stunde zu Kosten von unter 3 USD liefert, erweitern den Zugang in Gemeinschaftskliniken und mobilen Einheiten. Der asiatisch-pazifische Raum ist auf dem Weg zur schnellsten Expansion, da Länder mit hoher Krankheitslast von der Abstrichmikroskopie auf molekulare Tests umsteigen. Gleichzeitig hält Nordamerika aufgrund seiner etablierten Laborinfrastruktur die größte Umsatzbasis. Die Wettbewerbsintensität bleibt moderat: Cepheid allein hat mehr als 20.000 GeneXpert-Systeme in Ländern mit hoher Krankheitslast installiert, doch Engpässe bei der Kartuschenversorgung und eine von US-amerikanischen Behörden für öffentliche Gesundheit gemeldete Finanzierungslücke in Milliardenhöhe drohen die breitere Skalierung von Cepheid zu verlangsamen.

Wichtigste Erkenntnisse des Berichts

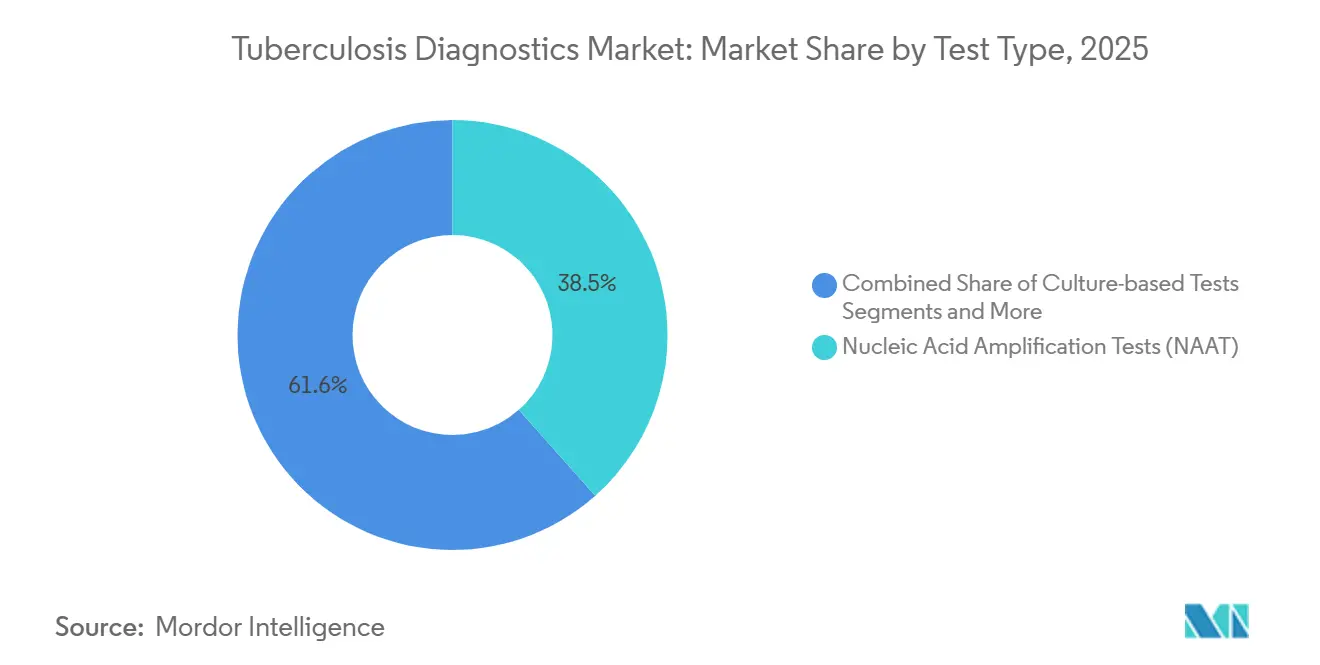

- Nach Testtyp erfassten Nukleinsäureamplifikationstests (NAAT) im Jahr 2025 einen Marktanteil von 38,45 % am Markt für Tuberkulose-Diagnostik, während Kulturmethoden voraussichtlich mit einer CAGR von 6,54 % bis 2031 das stärkste Wachstum verzeichnen werden.

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 45,23 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Tuberkulose-Diagnostik auf die molekulare Diagnostik, während KI-gestĂĽtzte digitale Mikroskopie bis 2031 voraussichtlich mit einer CAGR von 7,15 % expandieren wird.

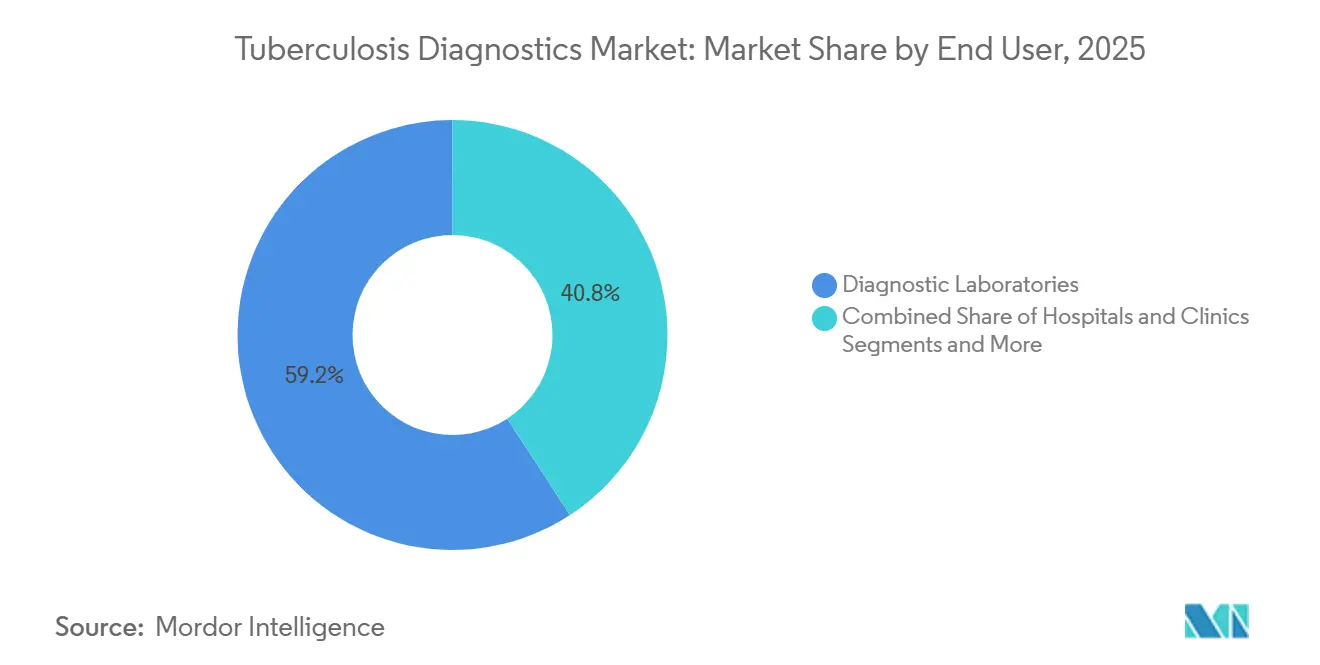

- Nach Endnutzer entfielen im Jahr 2025 59,20 % des Marktes für Tuberkulose-Diagnostik auf Diagnoselabore, während Krankenhäuser und Kliniken bis 2031 mit einer CAGR von 6,67 % wachsen.

- Nach Geografie entfielen im Jahr 2025 39,10 % des Marktes für Tuberkulose-Diagnostik auf Nordamerika, während der asiatisch-pazifische Raum im gleichen Zeitraum voraussichtlich die schnellste CAGR von 6,75 % verzeichnen wird.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr Tuberkulose-Diagnostik

Analyse der Treiberwirkung

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Verbreitung arzneimittelresistenter Tuberkulosestämme | +1.2% | Global, konzentriert in Indien, China, ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą, Philippinen | Mittelfristig (2–4 Jahre) |

| WHO-Empfehlung und nationale Einführung von NAAT-Plattformen | +1.5% | Länder mit hoher Krankheitslast in Asien-Pazifik, Sub-Sahara-Afrika, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Finanzierung und globale Gesundheitsinitiativen | +0.9% | Asien-Pazifik, Naher Osten und Afrika, ausgewählte Märkte in ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Mittelfristig (2–4 Jahre) |

| Entstehung KI-gestützter Mikroskopie und digitaler Radiologie-Triage | +0.8% | Asien-Pazifik, Sub-Sahara-Afrika, mit Pilotanwendungen in Nordamerika | Langfristig (≥ 4 Jahre) |

| Dezentralisierte Near-POC-Molekularplattformen | +1.1% | Ländliche und stadtnahe Gebiete in Indien, Indonesien, Nigeria, Kenia | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte Diagnostik-als-Dienstleistung-Modelle | +0.4% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Zunehmende Verbreitung arzneimittelresistenter Tuberkulosestämme

Die Fälle von multiresistenter Tuberkulose stiegen laut WHO-Überwachungsdaten im Jahr 2025 weltweit auf geschätzte 410.000, wobei rifampicinresistente Stämme 3,6 % der Neufälle und 18 % der zuvor behandelten Fälle ausmachten. Diese epidemiologische Verschiebung zwingt nationale Programme dazu, von der empirischen Behandlung zur genotypischen Arzneimittelempfindlichkeitstestung überzugehen, die molekulare Assays erfordert, die in der Lage sind, Mutationen in den Genen rpoB, katG und inhA innerhalb von 2 Stunden zu detektieren. Diese technische Anforderung erfüllen derzeit nur kartuschenbasierte NAAT-Plattformen im großen Maßstab. Deutschlands multiresistente Inzidenz von 5,7 % und die 22 %ige Rifampicinresistenz bei Retreatment-Fällen in Côte d'Ivoire zeigen, wie unterschiedlich Resistenzmuster je nach Geografie sind. Xpert MTB/XDR liefert in 90 Minuten verwertbare Arzneimittelprofile, während Abbotts RealTime MTB RIF/INH-Assay eine Sensitivität von 94,8 % für Rifampicin und 88,3 % für Isoniazid erreicht, sodass Kliniker die Therapie zeitnah anpassen können. Länder erproben auch gezielte Sequenzierung der nächsten Generation, um Resistenzen umfassend zu kartieren, und verlagern diagnostische Arbeitsabläufe von kulturabhängigen hin zu molekular-ersten Ansätzen.

WHO-Empfehlung und nationale EinfĂĽhrung von NAAT-Plattformen

Die Leitlinienaktualisierung der WHO vom März 2024 stellte molekulare Schnelltests an die Spitze aller Diagnosealgorithmen und führte gezielte Sequenzierungsempfehlungen für die Überwachung arzneimittelresistenter Tuberkulose ein.[3]Weltgesundheitsorganisation, „Globaler Tuberkulosebericht 2025”, WHO.INT Indiens Initiative zur Förderung erschwinglicher und qualitativ hochwertiger Tuberkulosetests steigerte die Xpert-Nutzung um das Zehnfache und senkte die Preise um bis zu 50 %, wobei die Zahl der Labore in fünf Jahren von 56 auf 211 stieg. Uganda: Durch die Dezentralisierung von NAATs auf Bezirkskrankenhäuser wurde die mediane Zeit bis zur Behandlungseinleitung verkürzt und die Bestätigungen am selben Tag erhöht, NEJM. Die WHO-Präqualifikation ist der faktische Türhüter für die Finanzierung durch den Globalen Fonds, USAID und UNITAID; Cepheids Ultra-Assay und Eikens TB-LAMP lösten gemeinsam Zusagen in Höhe von 340 Millionen USD im ersten Quartal 2025 aus. Indiens nationales Tuberkulose-Eliminierungsprogramm skalierte die molekulare Kapazität landesweit, während die Philippinen während eines Truenat-Pilotprojekts auf den Bantayan-Inseln, wo batteriebetriebene Geräte eine unzuverlässige Stromversorgung umgehen, einen Anstieg der Fallerkennung um 1.008 % verzeichneten. Der politische Kaskadenprozess verkürzt die Technologiediffusionszyklen auf weniger als 24 Monate im gesamten asiatisch-pazifischen Raum – ein Zeitrahmen, der früher nur in einkommensstarken Märkten beobachtet wurde.

Entstehung KI-gestĂĽtzter Mikroskopie und digitaler Radiologie

Eine 12-Länder-Studie ergab, dass Computer-Vision-Algorithmen bei Ziehl-Neelsen-Abstrichen eine Sensitivität von 89 % und eine Spezifität von 97 % zu Kosten von 0,30 USD pro Test erzielten, verglichen mit 10 USD fĂĽr NAAT-Kartuschen.[4]Nature Medicine, „KI-gestĂĽtzte Mikroskopie zur Tuberkuloseerkennung: Eine 12-Länder-Validierungsstudie”, NATURE.COM Ministerien implementieren nun KI-Mikroskopie als Triage-Schicht, wobei als positiv markierte Fälle zur bestätigenden NAAT-Testung weitergeleitet werden und negative Fälle den Prozess verlassen. Diese Strategie hat das Gesamtvolumen der molekularen Tests um 40 % reduziert, ohne die diagnostische Ausbeute zu beeinträchtigen. Im Jahr 2025 verarbeitete Delft Imaging 2,3 Millionen Röntgenaufnahmen des Brustkorbs und identifizierte 87.000 mutmaĂźliche Fälle, die durch symptombasiertes Screening ĂĽbersehen worden wären. Allerdings sinkt die Sensitivität des Algorithmus bei HIV-koinfizierten Patienten auf 72 %, was zu Verzögerungen bei den Zulassungsgenehmigungen in ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą und Kenia fĂĽhrt.

Dezentralisierte Near-POC-Molekularplattformen

Im Jahr 2025 sicherte sich Molbios Truenat, ein batteriebetriebenes PCR-System, 3.400 Bestellungen aus Nigeria, Kenia und Papua-Neuguinea und eliminierte damit effektiv den Kühltettenzuschlag von 1,20 USD in ländlichen Kliniken. Cepheids Omni-Prototyp optimierte den Nutzerprozess, indem die Schritte von sieben auf zwei reduziert wurden, was zu einer 60-prozentigen Verringerung der Fehlerquoten bei Versuchen in Indonesien und Mosambik führte. Eine in PLOS Medicine veröffentlichte Studie berichtete von einer inkrementellen Kosteneffektivität von 280 USD pro vermiedenem DALY, wenn Geräte innerhalb von 10 Kilometern von Gemeinden aufgestellt werden – ein Wert, der deutlich unter den von der WHO festgelegten Schwellenwerten liegt.

Analyse der Hemmnisauswirkungen

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kosten fĂĽr molekulare Tests und Kartuschen | -0.9% | Einkommensschwache Länder in Sub-Sahara-Afrika, SĂĽdasien, Teilen ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ąs | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierter Laborinfrastruktur | -0.7% | Ländliche Gebiete in Asien-Pazifik, Sub-Sahara-Afrika, abgelegene Regionen in ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Mittelfristig (2–4 Jahre) |

| Lieferketteninstabilität bei Kartuschen mit Einzellieferanten | -0.5% | Global, akut in Märkten, die von der Beschaffung bei einem einzigen Lieferanten abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch aufkommende Nicht-Sputum-Biomarker | -0.3% | Forschungsintensive Märkte in Nordamerika, Europa, ausgewählten Zentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Kosten fĂĽr molekulare Tests und Kartuschen

Herkömmliche Desktop-Plattformen können 19.000 USD übersteigen, während Tulanes Labor-in-Röhrchen-Gerät unter 800 USD kostet und den Preis pro Test unter 3 USD hält. Wirtschaftliche Analysen in Brasilien und Indien zeigten Diaskintest bei 22,60 USD und 41,00 USD pro korrektem Fall, während TSPOT.TB eine höhere Wirksamkeit bei inkrementellen Kosten von 55–74 USD lieferte. Cepheids Angebot von Kartuschen zum Selbstkostenpreis verringert die Lücke, doch ein nachhaltiges Erstattungsmodell bleibt für eine breite Akzeptanz entscheidend.

Mangel an qualifizierter Laborinfrastruktur

Eine Kompetenzerhebung in Äthiopien ergab eine Kompetenz von nur 81,92 % bei der Abstrichmikroskopie, wobei die Leistung mit Auffrischungsschulungen und Berufserfahrung zusammenhing. Einrichtungen in Sub-Sahara-Afrika berichteten von einer Xpert-Abdeckung von 66 %, aber nur 4 % Nutzung von Liniensonden-Assays aufgrund von Finanzierungs- und Personalengpässen, BMJ Global Health. Das Laborhandbuch der WHO betont den qualitätsgesicherten Kapazitätsaufbau, während das Tuberkulose-Bildungs- und Schulungsnetzwerk der Zentren für Krankheitskontrolle und -prävention und das Curry International Tuberculosis Center laufende Webinare und praktische Schulungen anbieten. Nigerias öffentlich-privates Modell zeigte, dass Schulungen zusammen mit der Umverteilung von Instrumenten zu einem 28-fachen Anstieg der Verdachtsüberweisungen führten.

Segmentanalyse

Nach Testtyp: Kulturmethoden gewinnen wieder an Dynamik

Im Jahr 2025 entfielen 38,45 % des Umsatzes auf kulturbasierte Assays, mit Prognosen, die eine jährliche Wachstumsrate von 6,54 % anzeigen. Dieser Anstieg wird durch WHO-Leitlinien angetrieben, die eine phänotypische Bestätigung für alle rifampicinresistenten Fälle vorschreiben. Während NAAT die führende Methode für das primäre Screening bleibt, integrieren Labore zunehmend schnelle Genotypisierung mit anschließender Kulturtestung. Dieser Dual-Track-Arbeitsablauf ermöglicht eine schnelle Therapieeinleitung durch molekulare Methoden, während die Kulturtestung detaillierte Einblicke zur Optimierung von Behandlungsschemata liefert.

Anhaltende Geberfinanzierung erhält die Kosteneffizienz der Abstrichmikroskopie bei 2 USD pro Objektträger aufrecht, insbesondere in Regionen mit hohem Volumen an Ziehl-Neelsen-Tests, wie Indien. Da jedoch digitale Mikroskopie und KI-Algorithmen Sensitivitätsniveaus vergleichbar mit NAAT bei deutlich niedrigeren Reagenzienkosten erreichen, wird die traditionelle Abstrichmikroskopie allmählich auf periphere Triage-Anwendungen beschränkt.

Nach Technologie: KI-Mikroskopie entwickelt sich zur am schnellsten wachsenden Modalität

Im Jahr 2025 entfielen 45,23 % des Umsatzes auf die molekulare Diagnostik. Die KI-gestützte Mikroskopie verzeichnet jedoch die schnellste Wachstumsrate unter den Modalitäten mit einem jährlichen Anstieg von 7,15 %. Dieses Wachstum wird durch die Einführung von Computer-Vision-Software angetrieben, die bestehende optische Systeme umnutzt. Darüber hinaus spielen Immunoassays, insbesondere Interferon-Gamma-Freisetzungstests (IGRAs), eine entscheidende Rolle beim Screening latenter Infektionen in Einwanderungs- und Transplantationsgruppen in Europa und Nordamerika. Es wird erwartet, dass dieser Nischenmarkt mit einer jährlichen Rate von 4,2 % wächst, unterstützt durch strengere berufliche Vorschriften.

Die Kulturtechnologie bleibt für die Resistenzphänotypisierung unverzichtbar. In Kombination mit automatisierten MGIT-Systemen hat die Automatisierung die Durchlaufzeiten von 42 Tagen auf bis zu 14 Tage reduziert. Folglich entwickelt sich die Tuberkulose-Diagnostikbranche hin zu integrierten Algorithmen, die KI-Mikroskopie für die Triage nutzen, Diagnosen mit NAAT bestätigen und Therapiepläne anhand von Kulturprofilen abschließen.

Nach Endnutzer: Krankenhausaufnahme verringert die Dominanz der Labore

Im Jahr 2025 entfielen 59,20 % des Umsatzes auf Diagnoselabore. Krankenhäuser und Kliniken werden jedoch bis 2031 voraussichtlich mit einer CAGR von 6,67 % wachsen. Dieses Wachstum wird durch Tisch-NAAT-Module angetrieben, die die Durchlaufzeiten auf unter zwei Stunden reduzieren. Darüber hinaus senken Abonnementmodelle, die Instrumente, Wartung und Software in Pro-Test-Gebühren bündeln, die anfänglichen Ausgabenhürden. Dieser Ansatz ermöglicht es kleineren Sekundärkrankenhäusern, in den Markt für Tuberkulose-Diagnostik einzutreten.

Obwohl akademische Zentren und Forschungsinstitute weniger als 5 % des Umsatzes ausmachen, stehen sie an der Spitze der Entwicklung von Wirtsantwort-Transkriptomtests, die die Diagnose über traditionelle Sputummethoden hinaus voranbringen könnten. Im Jahr 2025 zeigte eine Studie eine Sensitivität von 83 % für einen Vollblut-Gensignatur-Assay, der an 2.400 Patienten getestet wurde. Diese Entwicklung zeigt einen Weg für die Nicht-Sputum-Erkennung auf Gemeindeebene auf.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 39,10 % des Marktes fĂĽr Tuberkulose-Diagnostik, unterstĂĽtzt durch umfassende Versicherungsabdeckung und konsistente LaboraufrĂĽstungen der Zentren fĂĽr Krankheitskontrolle und -prävention. Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 6,75 % expandieren, angetrieben durch Indiens Anteil von einem Drittel an der globalen Krankheitslast und politische Verschiebungen von der Abstrichmikroskopie zu NAAT. Europa verzeichnete 2024 38.993 Fälle in 29 EU/EWR-Ländern; das Screening ukrainischer FlĂĽchtlinge verzeichnete eine Inzidenz von 12,8 pro 100.000 mit 26 % Multiresistenz, was zu einem intensivierten Einreisescreening fĂĽhrte. ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą profitiert von der nationalen Xpert-Skalierung; Brasiliens EinfĂĽhrung erhöhte die Meldungen um 9,7 % und katalysierte die sektorĂĽbergreifende Koordination. Im Nahen Osten und Afrika sind ungleichmäßige Fortschritte zu verzeichnen: Während Nigerias KI-verknĂĽpfte Fahrzeuge in Brennpunkten eine 1,75-fach höhere Positivitätsrate verzeichnen, können nur 4 % der Labore Liniensonden-Assays durchfĂĽhren. Diaskintest ist in Brasilien und Indien gĂĽnstiger als Tuberkulin, aber TSPOT.TB liefert bei höheren Kosten eine größere Genauigkeit, was unterschiedliche Beschaffungsentscheidungen unterstreicht.

Wettbewerbslandschaft

Der Markt für Tuberkulose-Diagnostik bleibt mäßig konzentriert. Cepheid behauptet seine Führungsposition durch die Aufstellung von mehr als 20.000 GeneXpert-Einheiten und den Verkauf von Kartuschen zum Selbstkostenpreis in 145 berechtigten Ländern. Roche verstärkte seine Position durch die Übernahme der LumiraDx Point-of-Care-Technologie im Jahr 2024 und eine Partnerschaft mit der Gates Foundation zur gemeinsamen Entwicklung schneller Tuberkulosetests. Siemens Healthineers setzt KI zur Differenzierung ein, was durch seine Zusammenarbeit mit dem Globalen Fonds veranschaulicht wird, die algorithmische Röntgen-Triage des Brustkorbs in indonesische Kliniken einbettet. Abbott konkurriert mit RealTime MTB-RIF/INH und hat Anträge auf erweiterte WHO-Empfehlungen gestellt.

Kleinere Marktteilnehmer adressieren Erschwinglichkeitslücken: Tulanes 3-USD-Assay zielt auf die ländliche Versorgung ab. Oxford Nanopore erprobt im Feld ein sequenzierungsbasiertes Resistenzpanel, das für 30-Minuten-Auswertungen konzipiert ist. Start-ups erproben Abonnementpakete, die Reagenzienkosten in Pro-Test-Gebühren einschließen und so die anfänglichen Kapitalbarrieren für kleine Kliniken senken. Öffentlich-private Projekte wie Nigerias 28-facher Anstieg bei Überweisungen veranschaulichen, wie Vertriebspartnerschaften und Schulungspakete den Marktzugang schnell erweitern können. Dennoch begünstigen regulatorische Komplexität und strenge klinische Evidenzanforderungen nach wie vor große etablierte Unternehmen mit globalen Qualitätssicherungssystemen.

MarktfĂĽhrer in der Tuberkulose-Diagnostikbranche

Abbott Laboratories

Becton, Dickinson and Company

BioMĂ©rieux SA

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Februar 2026: CoSara Diagnostics erhielt die CDSCO-Genehmigung zur Herstellung und Vermarktung der CoSara PCR Pro Point-of-Care-Plattform in Indien.

- Februar 2026: Lupin startete in Partnerschaft mit der Stadtverwaltung von Mumbai eine TĂĽr-zu-TĂĽr-Kampagne zur aktiven Fallsuche, die alle 24 Stadtbezirke abdeckt.

- Februar 2026: OptraSCAN stellte BactoSiA vor, ein KI-gestütztes Abstrichmikroskopie-Tool zur Überwachung von Behandlungsverläufen.

- November 2025: Molbio Diagnostics wurde vom Stop TB Partnership und der Kochon Foundation mit dem Kochon-Preis 2024 ausgezeichnet, der die Truenat-Technologie fĂĽr ihren Beitrag zur Skalierung der schnellen molekularen Testung wĂĽrdigt.

- November 2025: Führungskräfte von Co-Diagnostics präsentierten Strategien zur Einführung ihres Tuberkulose-NAAT-Tests auf der Union World Conference on Lung Health.

- April 2025: Revvity erhielt die FDA-Zulassung fĂĽr den Auto-Pure 2400 FlĂĽssigkeitshandler, der mit dem T-SPOT.TB IGRA integriert ist, und verbessert damit den Durchsatz beim Screening auf latente Tuberkulose in Laboratorien in den Vereinigten Staaten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

şÚÁϲ»´ňěČ definiert den Markt fĂĽr Tuberkulose-Diagnostik als alle In-vitro-Verfahren, kulturbasierte, Abstrichmikroskopie-, Nukleinsäureamplifikations-, Interferon-Gamma-Freisetzungs-, radiografische und aufkommende KI-gestĂĽtzte Bildlesegeräte, die zur Erkennung latenter oder aktiver humaner Mycobacterium-tuberculosis-Infektionen in Labor- und Point-of-Care-Umgebungen weltweit eingesetzt werden. Die Bewertung spiegelt Umsätze aus Testverbrauchsmaterialien und Instrumenten wider, die auf Herstellerebene vor Kanalaufschlägen verbucht werden.

Ausschluss aus dem Umfang: Veterinär- (Rinder-)Tuberkulosetests und Anti-Tuberkulose-Therapeutika sind nicht Gegenstand dieser Studie.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Testtyp

- Kulturbasierte Tests

- Abstrichmikroskopie

- Nukleinsäureamplifikationstests (NAAT)

- Interferon-Gamma-Freisetzungstests (IGRA)

- Tuberkulin-Hauttest (Mantoux)

- Röntgen- und Bildgebungstests

- Sonstige Tests

- Nach Technologie

- Kulturbasiert

- Molekulare Diagnostik

- Immunoassays

- Radiologie / Röntgen

- KI-gestĂĽtzte digitale Mikroskopie

- Sonstige

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Diagnoselabore

- Akademische und Forschungsinstitute

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Wir haben Krankenhausmikrobiologen, nationale Programmmanager, Beschaffungsbeauftragte und Diagnostikdistributoren in Afrika, Südostasien, Nordamerika und Europa befragt. Gespräche und strukturierte Umfragen bestätigten die Auslastung der Laborkapazitäten, Verschiebungen bei der IGRA-Erstattung, das Wachstum der installierten GeneXpert-Basis und die mittleren Testpreise, was es uns ermöglichte, schreibtischbasierte Annahmen zu überprüfen und regionale Nuancen vor der abschließenden Triangulation zu erfassen.

Schreibtischforschung

Unsere Analysten stellten zunächst eine Faktenbasis aus offenen, hochglaubwürdigen Quellen zusammen, wie dem WHO Global TB Report, den Tuberkulose-Überwachungstabellen der Zentren für Krankheitskontrolle und -prävention, dem Global Health Observatory, den Gesundheitsausgabenreihen der Weltbank und regionalen Stellen wie dem Europäischen Zentrum für die Prävention und die Kontrolle von Krankheiten. Handelsdaten von UN Comtrade und Volza halfen dabei, Reagenzienliefertrends zu validieren, während Questel-Patentanalysen und Unternehmensunterlagen von D&B Hoovers die Pipeline-Intensität und Preisfenster klärten. Pressemitteilungen, begutachtete Fachzeitschriften und Investorenpräsentationen füllten Technologie- und Kostenbenchmarks.

Diese Materialien erstellten historische Volumen-, Preis- und Inzidenzreihen, anhand derer spätere primäre Erkenntnisse gegengeprüft wurden. Die obige Liste ist illustrativ; viele weitere öffentliche und Abonnement-Assets wurden genutzt, um die Schreibtischrecherche abzuschließen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Ein Top-down-Konstrukt beginnt mit der gemeldeten Tuberkuloseinzidenz, Unterdiagnosefaktoren und der Screening-Abdeckung, um die Gesamtzahl der durchgeführten Tests abzuleiten, die dann mit gemischten durchschnittlichen Verkaufspreisen multipliziert werden. Parallele Bottom-up-Gegenprüfungen, ausgewählte Lieferantenzusammenfassungen und Stichproben-ASP-×-Volumen-Audits halfen dabei, die Gesamtwerte abzugleichen. Zu den wichtigsten Modellvariablen gehören die jährliche Tuberkuloseinzidenz, der multiresistente Anteil, die IGRA-Penetration, der NAAT-Instrumentenbestand, die Budgets für das öffentliche Gesundheitsscreening und Währungsbewegungen. Fünfjahresprognosen wurden durch eine multivariate Regression erstellt, die die Testakzeptanz mit Inzidenz, Laborexpansion und Finanzierungsausblick in Beziehung setzt, wobei Szenariospannen von befragten Experten geprüft wurden. Datenlücken, wie z. B. Testlecks in privaten Kliniken, wurden durch Verhältnisschätzungen aus städtischen Piloterhebungen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Inzidenzkurven und Reagenzienimporttrends auf Varianz geprüft, gefolgt von einer Peer-Review durch mehrere Analysten. Modelle werden alle zwölf Monate aktualisiert, mit Zwischenrevisionen, die durch Leitlinienänderungen, wesentliche Finanzierungsverschiebungen oder bedeutende Produktzulassungen ausgelöst werden. Unmittelbar vor der Berichtsveröffentlichung wird ein abschließender Plausibilitätscheck durchgeführt.

Warum Mordors Ausgangsbasis fĂĽr Tuberkulose-Diagnostik vertrauenswĂĽrdig ist

Veröffentlichte Schätzungen variieren, weil Unternehmen unterschiedliche Testmenüs, Inzidenzmultiplikatoren und Aktualisierungsrhythmen wählen. Das Verständnis dieser Hebel hilft Nutzern zu beurteilen, welche Zahl am besten zu einem Entscheidungsbedarf passt.

Zu den wichtigsten Lückenursachen gehören unterschiedliche Einbeziehung der Abstrichmikroskopie, unterschiedliche Standpunkte zu latenten Screening-Volumina, alternative ASP-Eskalationspfade und die Häufigkeit, mit der Modelle neu erstellt werden, wenn WHO- oder CDC-Daten überarbeitet werden.

Benchmarkvergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primäre LĂĽckenursache |

|---|---|---|

| 2,58 Mrd. USD (2024) | ||

| 2,28 Mrd. USD (2024) | Globale Unternehmensberatung A | Begrenztes TestmenĂĽ, schlieĂźt Abstrichmikroskopie-Volumina aus |

| 2,28 Mrd. USD (2024) | Regionale Unternehmensberatung B | Kombiniert Human- und Veterinärumsätze, was die Basis aufbläht |

| 2,61 Mrd. USD (2024) | Branchenjournal C | Lässt informelle Privatlabortestung aus, zweijährliche Aktualisierung |

Der Vergleich zeigt, dass Mordors Zahl, wenn Umfang, Variablen und jährliche Aktualisierungsdisziplin harmonisiert werden, im mittleren Bereich liegt, aber vollständig nachvollziehbar ist und Entscheidungsträgern eine ausgewogene, verlässliche Ausgangsbasis bietet.

Im Bericht beantwortete SchlĂĽsselfragen

Welchen prognostizierten globalen Wert wird der Markt fĂĽr Tuberkulose-Diagnostik im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 3,63 Milliarden USD erreichen.

Welche Region verzeichnet das schnellste Wachstum bei Tuberkulose-Testlösungen?

Der asiatisch-pazifische Raum fĂĽhrt mit einer CAGR von 6,75 % bis 2031 aufgrund groĂź angelegter molekularer EinfĂĽhrungen in Indien, Indonesien und den Philippinen.

Warum expandieren Kulturmethoden noch, obwohl molekulare Tests beliebt sind?

Die phänotypische Kultur bleibt der Goldstandard zur Bestätigung der Resistenz gegenüber neuen Arzneimitteln, und die WHO-Leitlinien schreiben nun Kulturprüfungen für alle rifampicinresistenten Fälle vor, was die Nachfrage ankurbelt.

Wie verändern Abonnementmodelle das Beschaffungsverhalten von Krankenhäusern?

Diagnostik als Dienstleistung verlagert Kosten von Investitionsausgaben auf Pro-Test-Gebühren und ermöglicht es kleineren Krankenhäusern, NAAT-Module vor Ort zu installieren, ohne Vorabzahlungen von 68.000 USD leisten zu müssen.

Welche Rolle spielt KI bei der Senkung der Diagnosekosten?

KI-gestützte digitale Mikroskopie erreicht eine nahezu NAAT-vergleichbare Sensitivität zu 0,30 USD pro Test und reduziert das Gesamtmolekularvolumen durch die Triage abstrich-positiver Proben.

Welche Unternehmen dominieren heute das Segment der molekularen Kartuschen?

Cepheid und Roche machen zusammen etwa 60 % der weltweit installierten molekularen Kartuschen aus.

Seite zuletzt aktualisiert am: