Marktgröße und Marktanteil für Schnelldiagnostik-Kits

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

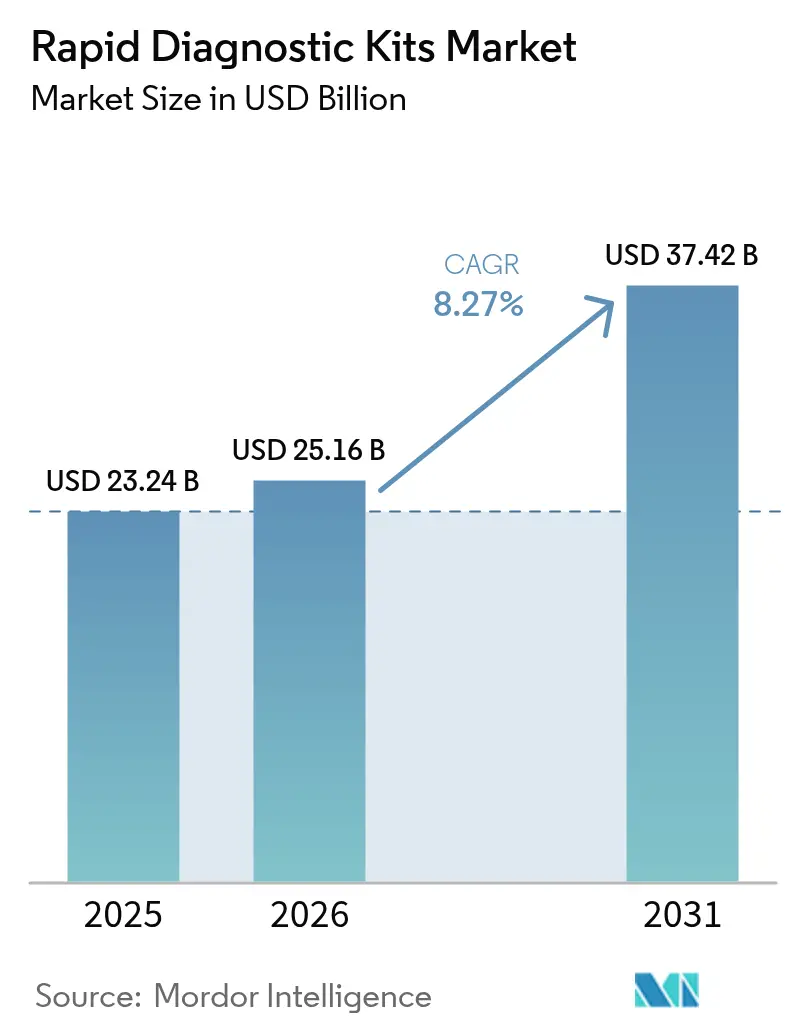

| Marktgröße (2026) | 25.16 Milliarden US-Dollar |

| Marktgröße (2031) | 37.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.27% CAGR |

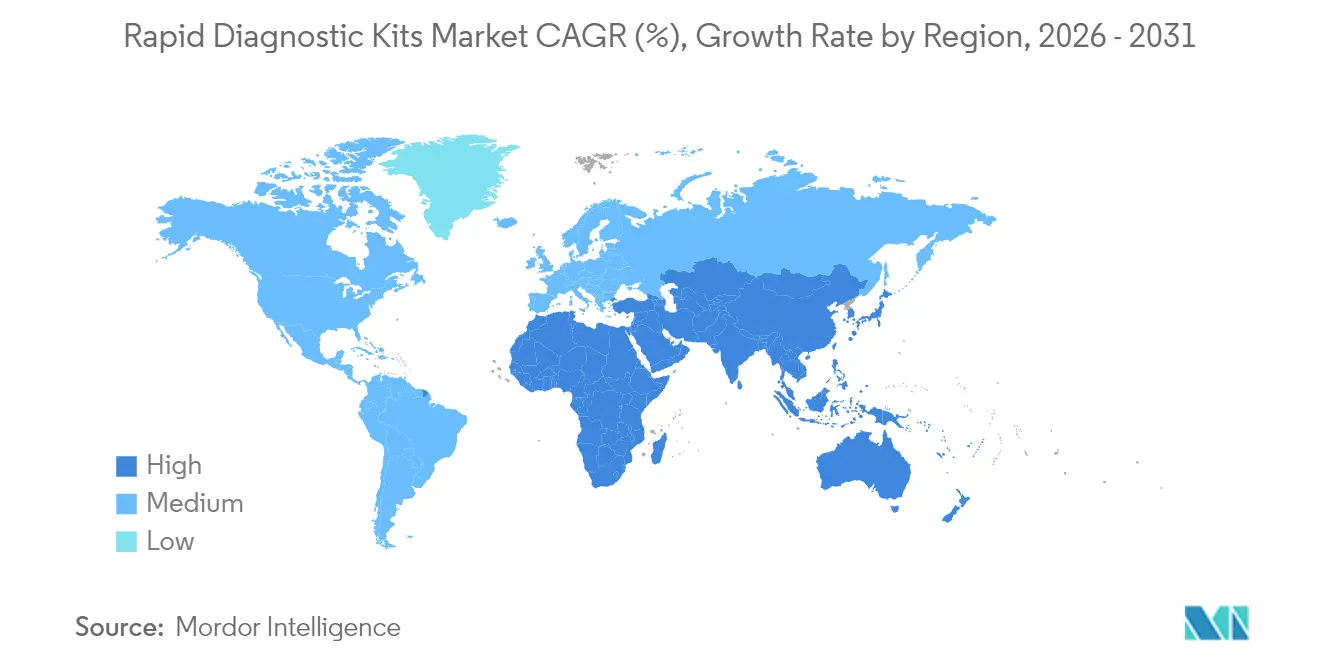

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schnelldiagnostik-Kits von ���ϲ�����

Die Marktgröße für Schnelldiagnostik-Kits wird voraussichtlich von 23,24 Milliarden USD im Jahr 2025 auf 25,16 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 37,42 Milliarden USD bei einer CAGR von 8,27 % über den Zeitraum 2026–2031 erreichen.

Die Expansion spiegelt die zunehmende Verbreitung von Point-of-Care-Anwendungen, engere Krankenhausbudgets und den globalen Wandel von der episodischen zur präventiven Versorgung wider. Technologische Upgrades, die eine Multiplex-Detektion ermöglichen, sowie eine unterstützende Erstattungspolitik für die Überwachung chronischer Erkrankungen halten die Nachfrage auch nach der akuten Pandemiewelle auf einem hohen Niveau. Hersteller profitieren von staatlicher Förderung, die Forschung und Entwicklung risikoärmer gestaltet, während alternde Bevölkerungen das Testvolumen in der Primär- und Heimversorgung steigern. Wettbewerbsstrategien konzentrieren sich nun auf Skalierung, vertikale Integration und Datenkonnektivität, da sowohl Krankenhäuser als auch Verbraucher eine nahtlose Integration in elektronische Gesundheitsakten erwarten.

Wichtigste Erkenntnisse des Berichts

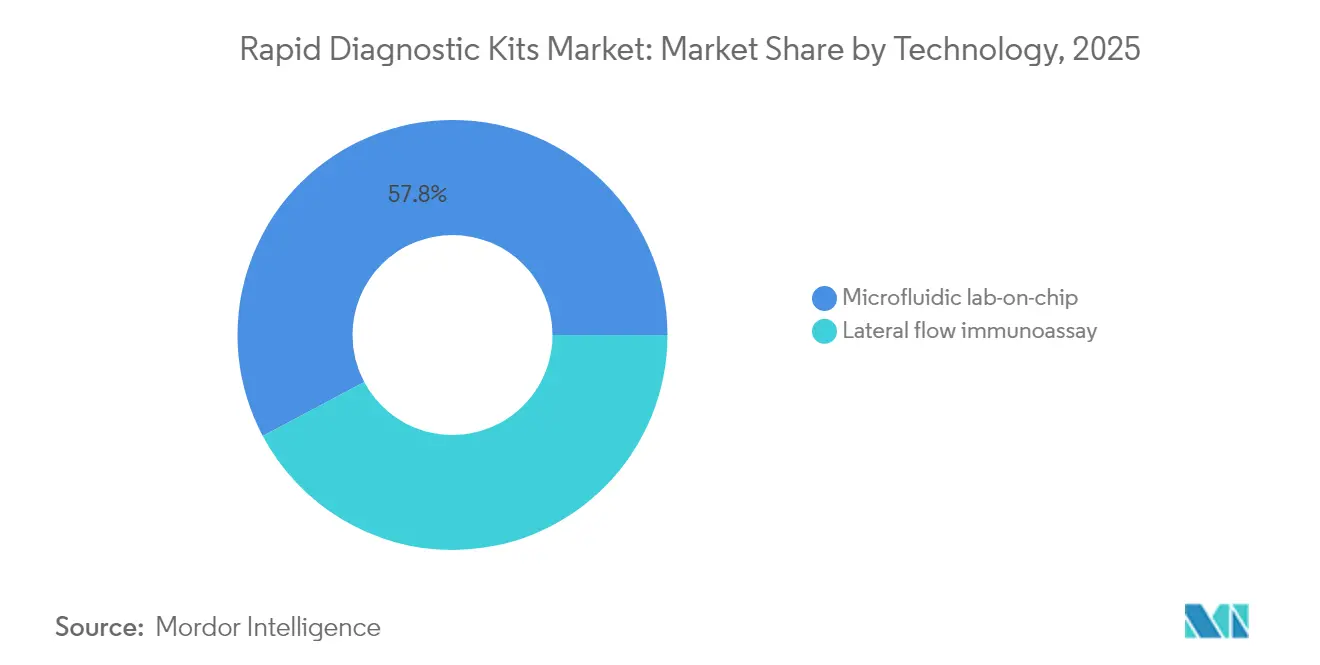

- Nach Technologie hielt der Lateralfluss-Immunoassay im Jahr 2025 einen Marktanteil von 42,21 % am Markt für Schnelldiagnostik-Kits, und die Immuno-Chromatographie wird bis 2031 innerhalb der Marktgröße für Schnelldiagnostik-Kits voraussichtlich mit einer CAGR von 8,84 % wachsen.

- Nach Anwendung führten Infektionskrankheiten im Jahr 2025 mit einem Umsatzanteil von 35,62 %, während Onkologiemarker im Markt für Schnelldiagnostik-Kits bis 2031 die schnellste CAGR von 9,02 % verzeichnen dürften.

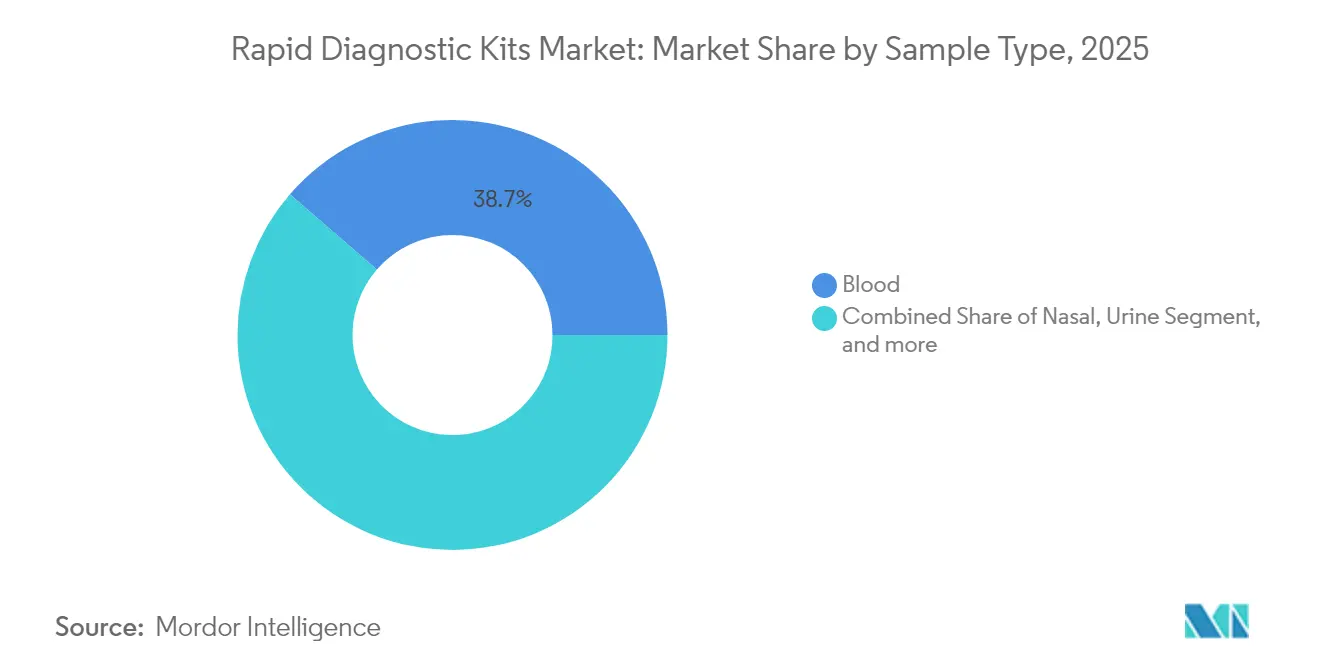

- Nach Probentyp entfiel auf Blut im Jahr 2025 ein Anteil von 38,65 % am Testvolumen; Speichel ist mit einer CAGR von 9,87 % bis 2031 der am schnellsten wachsende Bereich innerhalb der Marktgröße für Schnelldiagnostik-Kits.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 35,31 %, während der Bereich Heimversorgung bis 2031 voraussichtlich mit einer CAGR von 8,55 % innerhalb des Marktes für Schnelldiagnostik-Kits wachsen wird.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,88 %, und Asien-Pazifik wird bis 2031 die höchste CAGR von 10,74 % innerhalb der Marktgröße für Schnelldiagnostik-Kits verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Schnelldiagnostik-Kits

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der staatlichen Förderung für Multiplex-Atemwegspanels | +1.8% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbraucherakzeptanz von Selbsttests für chronische Erkrankungen | +1.5% | Global, mit frühen Gewinnen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausbau dezentraler molekularer PoC-Plattformen in Ländern mit niedrigem und mittlerem Einkommen | +1.2% | Asien-Pazifik als Kern, Subsahara-Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Integration KI-gestützter Lesegeräte zur Verbesserung der Testgenauigkeit | +0.9% | Global, angeführt von Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Entstehung CRISPR-basierter ultraschneller Assays | +0.7% | Nordamerika und EU, schrittweise Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmendes Krankheitsbewusstsein als Treiber der Screening-Nachfrage | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der staatlichen Förderung für Multiplex-Atemwegspanels

Öffentliche Stellen finanzieren weiterhin Multiplex-Atemwegspanels, die SARS-CoV-2, Influenza A/B und RSV in einer einzigen Kartusche testen und den Lieferanten damit feste mehrjährige Auftragsbücher sichern. Die Ausgaben der BARDA haben die Zeitspanne vom Prototyp bis zur Markteinführung verkürzt, was beispielhaft durch den im Mai 2024 zugelassenen 20-Minuten-Dreifach-Assay cobas liat von Roche veranschaulicht wird.[1]Roche Diagnostics, "cobas liat Atemwegs-Dreifachtest EUA," roche.com Krankenhäuser befürworten das syndromische Modell, weil ein einziger Abstrich die Probenhandhabung reduziert, Isolationsentscheidungen beschleunigt und persönliche Schutzausrüstung schont. Laboratorien erzielen operative Einsparungen, während Hersteller Volumenzusagen sichern, die eine weitere Miniaturisierung der Plattformen rechtfertigen. Das Modell migriert nun auf Panels für neu auftretende Erreger, erweitert den Umfang des Marktes für Schnelldiagnostik-Kits und festigt eine Umsatzbasis für molekulare Anbieter.

Zunehmende Verbraucherakzeptanz von Selbsttests für chronische Erkrankungen

Selbsttests haben sich über Schwangerschaftstests hinaus auf die Überwachung kardiometabolischer und Infektionskrankheiten ausgeweitet. Labcorps First-to-Know-Syphilis-Kit, der erste von der FDA zugelassene rezeptfreie Bluttest für eine bakterielle sexuell übertragbare Infektion, bestätigte die Bereitschaft der Verbraucher zur Kapillarblutentnahme zu Hause. Digitale Gesundheitsplattformen, die Ergebnisse für Behandlungsteams aufbereiten, reduzieren Klinikbesuche und ermöglichen eine Medikamentenanpassung ohne Laborverzögerungen. Auch Kostenträger profitieren, da direkt bezahlte Kits die mit wiederholter Venenpunktion verbundenen Ansprüche senken. Regulatorische Entwurfsleitlinien zur digitalen Erkennung von Prädiabetes unterstreichen die offizielle Unterstützung für nicht-invasives Screening, und Anbieter reagieren mit der Integration von Bluetooth- oder NFC-Konnektivität für den sofortigen Daten-Upload. Der Verhaltensshift festigt die Heimversorgung als den am schnellsten wachsenden Endnutzerkanal im Markt für Schnelldiagnostik-Kits.

Ausbau dezentraler molekularer PoC-Plattformen in Ländern mit niedrigem und mittlerem Einkommen

Ressourcenbeschränkte Regionen bevorzugen robuste Geräte, die Laborqualitätsergebnisse ohne kontinuierliche Stromversorgung oder spezialisiertes Personal liefern. FIND schätzt den jährlichen Bedarf in Ländern mit niedrigem und mittlerem Einkommen auf 63,6 Millionen Tests – ein erhebliches Potenzial für Tuberkulose-, Hepatitis-B- und HIV-Assays.[2]FIND, "Zielproduktprofile für Diagnostika in Ländern mit niedrigem und mittlerem Einkommen," finddx.org Cepheids 36-Minuten-Mpox-Kartusche, die nach der WHO-Notfallerklärung in Bezirkskliniken verteilt wurde, demonstriert das schnelle Einsatzpotenzial. Regierungen betrachten molekulare PoC-Lösungen als wesentlich für die Stewardship im Bereich antimikrobieller Mittel, da Echtzeitergebnisse empirische Verschreibungen eindämmen. Lokale Fertigungspartnerschaften und durch Geber gestützte Beschaffung reduzieren Währungs- und Logistikrisiken und stärken die Wettbewerbsfähigkeit der Anbieter im Markt für Schnelldiagnostik-Kits.

Integration KI-gestützter Lesegeräte zur Verbesserung der Testgenauigkeit

KI-Algorithmen analysieren nun schwache Linien oder optische Signale, die für das menschliche Auge nicht wahrnehmbar sind, und verwandeln langjährige Lateralflussgeräte in semiquantitative Werkzeuge. Die FDA-Neuklassifizierung von Detektoren für akute fieberhafte Erkrankungen in Klasse-II-Sonderkontrollen bietet einen klaren Weg für algorithmusgestützte Lesegeräte.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Klasse-II-Sonderkontrollen für Erreger fieberhafter Erkrankungen," fda.gov Das mikrofluidische Sensorarray von Chronus Health koppelt elektrische Detektion mit maschinellem Lernen, um eine Fingerbeere-Probe in wenigen Minuten in multiplexe Ausgaben umzuwandeln. Konsistenz über verschiedene Anwender hinweg reduziert falsch-negative Ergebnisse, stärkt das epidemiologische Vertrauen und schafft Mehrwert für Anbieter, die auf Basis klinischer Ergebnisse vergüten. Die Konvergenz von KI und Hardware hebt damit die Leistungsmaßstäbe und stärkt die Premiumpreisgestaltung im Markt für Schnelldiagnostik-Kits.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragilität der Lieferkette für kritische Reagenzien | -1.4% | Global, akut in Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit für Multiplex-Kits zur Heimanwendung | -0.8% | Regulatorische Zuständigkeitsbereiche in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken bei Lesegeräten | -0.5% | Global, verstärkt in der EU unter der DSGVO | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck auf Einwegkunststoffe | -0.4% | EU und Nordamerika, global zunehmend | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Fragilität der Lieferkette für kritische Reagenzien

Spezialisierte Antikörper, Enzyme und Puffer werden häufig in Einzelstandort-Clustern in Ostasien produziert. Handelsreibungen oder Pandemien können Exporte schnell zum Erliegen bringen und erzwingen Zuteilungsprotokolle, die Lieferzeiten verlängern und Kosten in die Höhe treiben. Die COVID-19-Krise legte diese Engpässe offen, als Enzymknappheit die PCR-Kit-Produktion einschränkte. Hersteller beziehen nun Reagenzien von mehreren Quellen oder internalisieren deren Produktion, doch die Kapitalaufwendungen verlängern die Amortisationszeiten und belasten kleinere Unternehmen. Störungen können öffentliche Kliniken von wesentlichen Diagnostika abschneiden, insbesondere in einkommensschwachen Regionen ohne Lagerreserven, was den Markt für Schnelldiagnostik-Kits hemmt, bis Redundanzpläne ausgereift sind.

Regulatorische Unsicherheit für Multiplex-Kits zur Heimanwendung

Die FDA-Regelung vom Juli 2024, die den Ermessensspielraum bei der Durchsetzung für laborentwickelte Tests beendet, unterstellt Multiplex-Kits zur Heimanwendung den Geräteregelungen. Entwickler müssen umfangreiche klinische Validierungen durchführen, um eine CLIA-Ausnahmegenehmigung zu erhalten, was Kosten und Zeit bis zur Markteinführung erhöht. Europa fügt durch die länderspezifische Umsetzung der IVDR weitere Komplexität hinzu, und Datenschutzgesetze wie die DSGVO erlegen cloud-verbundenen Lesegeräten strenge Kontrollen auf. Da Compliance-Budgets anschwellen, könnten Start-ups Markteinführungen verschieben oder auf Einzelanalyt-Formate umschwenken. Die regulatorische Unsicherheit dämpft den Schwung des Marktes für Schnelldiagnostik-Kits im Heimsegment, bis klare grenzüberschreitende Standards entstehen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Technologie: Dominanz des Lateralflusses steht vor molekularer Herausforderung

Der Lateralfluss-Immunoassay erzielte im Jahr 2025 den größten Anteil am Markt für Schnelldiagnostik-Kits mit einem Umsatzanteil von 42,21 %, gestützt durch ausgereifte Lieferketten, niedrige Stückkosten und die Fähigkeit, während Pandemiewellen schnell zu skalieren. Das Segment gedeiht weiterhin in ressourcenbeschränkten Kliniken, humanitären Einsätzen und Massenscreening-Programmen, da es Umgebungstemperaturen toleriert und minimale Schulung erfordert. Fortschritte wie Nanopartikel-Labels und verbesserte Membranporosität steigern die analytische Sensitivität und ermöglichen es dem Lateralfluss, seinen Marktanteil zu verteidigen, auch wenn die Laborerwartungen steigen. Die Immuno-Chromatographie, obwohl kleiner, verzeichnet die schnellste CAGR von 8,84 %, angetrieben durch die wachsende Nachfrage der Ärzte nach semiquantitativer Ausgabe und durch KI-gestützte Lesegeräte, die reichhaltigere Datenschichten erschließen. Mikrofluidische Lab-on-Chip-Systeme schreiten in der Endokrinologie und im Neugeborenenscreening voran, wo Mikroliter-Volumina und hohe Präzision entscheidend sind. Molekulare Schnellassays, die isotherme Amplifikation oder CRISPR-Editierung einsetzen, verzeichnen zweistelliges Wachstum und profitieren von syndromischen Panels, die respiratorische und gastrointestinale Ziele bündeln. Biosensor-Plattformen nutzen elektrochemische Detektion, um kontinuierliche Glukose- oder kardiale Biomarker-Trends zu erfassen und den gesamten adressierbaren Markt für Schnelldiagnostik-Kits zu erweitern.

Eine stetige Pipeline von Kombinationssystemen verbindet Lateralfluss-Kartuschen mit integrierten Nukleinsäure-Erfassungsmodulen. Solche Hybride versprechen geringeren Reagenzienverbrauch, Drei-Ziel-Detektion in einem Streifen und Smartphone-Auslesungen, die mit Cloud-Dashboards synchronisiert werden. Die FDA-Validierungsleitlinie vom Januar 2025 für Panels für neu auftretende Erreger beschleunigt die Zulassung dieser Designs. Da Krankenhäuser Lieferanten rationalisieren, hängt die technologische Differenzierung nun von Durchsatz, Probentyp-Vielseitigkeit und eingebetteter Konnektivität ab und nicht mehr allein von der Detektionschemie. Hersteller, die proprietäre Reagenzien mit offener Analysesoftware kombinieren, sichern sich dauerhafte Positionen im Markt für Schnelldiagnostik-Kits.

Nach Anwendung: Führungsposition bei Infektionskrankheiten durch Onkologiewachstum herausgefordert

Infektionskrankheiten trugen im Jahr 2025 35,62 % des Umsatzes bei, gestützt durch anhaltende Influenza-, RSV- und Antibiotikaresistenz-Überwachung. Dennoch wachsen Onkologiemarker am schnellsten mit einer CAGR von 9,02 %, da politische Entscheidungsträger die Früherkennung zur Senkung der Behandlungskosten fördern. Point-of-Care-FIT-Tests, Flüssigbiopsie-Kartuschen für methylierte DNA und Nukleosomen-Assays wie der Sepsisindikator von VolitionRx halten Onkologie im Rampenlicht. Das kardio-metabolische Monitoring gewinnt an Bedeutung, da das Management von Bluthochdruck und Diabetes in Apotheken und Privathaushalte verlagert wird. Schwangerschafts- und Fertilitätskits halten ein Basisvolumen aufrecht, das durch Schwangerschaften im späteren Lebensalter und telemedizinische Reproduktionsdienstleistungen ausgeweitet wird. Toxikologie- und Drogenmissbrauchs-Panels entwickeln sich im Einklang mit sich ändernden Opioid-Richtlinien und bevorstehenden Revisionen der bundesstaatlichen Arbeitsplatzregeln.

Veterinär- und Zoonose-Screening, obwohl heute noch klein, profitiert von One-Health-Rahmenwerken, die die Überwachung von Tier- und Menschenkrankheiten integrieren. Die gesamte Marktgröße für Schnelldiagnostik-Kits für Infektionskrankheitstests in Ländern mit niedrigem und mittlerem Einkommen wird durch multilaterale Zuschüsse gestützt, während auf Onkologie ausgerichtete Start-ups Risikokapital zur Verfeinerung epigenetischer Ziele einwerben. Die Anwendungsdiversifizierung puffert Anbieter damit gegen zyklische Nachfrageschwankungen ab und positioniert Mehrzweckplattformen für sektorübergreifende Umsätze.

Nach Probentyp: Dominanz von Blut durch Speichel-Innovation herausgefordert

Vollblut- und Fingerbeere-Proben machten im Jahr 2025 38,65 % des Testvolumens aus, dank etablierter Arbeitsabläufe und des breiten Menüs an für diese Matrix validierten Analyten. Die Standardisierung von Mikro-Entnahmeröhrchen und Antikoagulanzien erleichtert die Integration in Automatisierungslösungen wie die Atellica-Linie von Siemens Healthineers, die manuelle Schritte um 75 % reduziert. Dennoch verzeichnet Speichel die schnellste CAGR von 9,87 %, da Verbraucher die schmerzlose Entnahme für hormonelle, genetische und respiratorische Panels bevorzugen. Nasale Abstriche bleiben relevant, da sie mit dem Tropismus respiratorischer Viren und der klinischen Vertrautheit übereinstimmen, während Urin in der Toxikologie und bei Schwangerschaftstests aufgrund seiner Stabilität und der großen Analytbibliothek dominiert. Stuhlproben, obwohl umständlich, werden für das Darmkrebsscreening unverzichtbar.

Die technologische Querbefruchtung setzt sich fort. Die Fingernagel-Infrarotanalyse von Glyconics deutet darauf hin, dass andere Körpermaterialien als Blut oder Speichel als diagnostische Goldminen dienen könnten. Jede Matrix beeinflusst das Kartuschendesign, die Reagenzienstabilität und die Leseoptik, sodass Plattformadaptierbarkeit zu einer Quelle von Wettbewerbsvorteilen im Markt für Schnelldiagnostik-Kits wird. Hersteller entwickeln austauschbare Probenmodule, die an einen Kernanalysator angedockt werden können, sodass Krankenhäuser Schulungs- und Lageraufwand minimieren können. Vielseitigkeit bei mehreren Probentypen wird voraussichtlich künftige Formularlisten bestimmen, da Kostenträger die Erstattungsschwellen an die Kosten pro berichtbarem Ergebnis knüpfen.

Nach Endnutzer: Beschleunigung der Heimversorgung stört traditionelle Kanäle

Krankenhäuser und Kliniken generierten im Jahr 2025 noch immer den größten Anteil von 35,31 %, angetrieben durch hohen Patientendurchsatz und gebündelte Reagenzienverträge für stationäre und ambulante Bereiche. Doch Heimversorgungseinrichtungen wachsen mit einer CAGR von 8,55 %, beflügelt durch Direktvermarktung an Verbraucher und Versicherungsunterstützung für Telemedizin. CLIA-befreite Notfallversorgungszentren und Apotheken installieren kompakte Analysegeräte, um Behandlungen während eines einzigen Besuchs zu verabreichen und das Wiederaufnahmerisiko zu senken. Diagnostiklabore spüren Marktanteilsverluste, da dezentrale Kits die traditionelle Probenlogistik umgehen; sie kontern mit Validierungsdienstleistungen für neu auftretende Erreger und komplexe pharmakogenomische Panels. Arbeitsplatztests, mobile Fahrzeuge und Schulscreening ergänzen die Kategorie „Sonstige” und erweitern die gesamte Adressierbarkeit des Marktes für Schnelldiagnostik-Kits.

Die Integration mit Telemedizin-Plattformen ermöglicht es Heimversorgungsnutzern, Ergebnisse an Kliniker zu übermitteln, die die Therapie in Echtzeit anpassen, was mit wertbasierten Versorgungsmandaten übereinstimmt. Die Atellica-Peripheriegeräte von Siemens Healthineers veranschaulichen, wie Legacy-In-Lab-Systeme nun mit Cloud-APIs gekoppelt werden, um Daten über Versorgungsstandorte hinweg zu teilen. Hersteller gestalten Verpackungen für den E-Commerce-Versand um und fügen manipulationssichere Siegel und mehrsprachige QR-Code-Anleitungen hinzu. Der Kanalmix wird die Preisstufen beeinflussen, wobei B2C-Kits Premiumpreise für Komfort erzielen, während Krankenhausvolumina kostenbasierte Verträge antreiben.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 37,88 %, begünstigt durch vorteilhafte Erstattungscodes, hohe digitale Kompetenz und die BARDA-Pipeline, die kontinuierlich Innovationen fördert. Die Vereinigten Staaten haben den größten Anteil, wo CLIA-Ausnahmegenehmigungen für Roches 20-Minuten-STI-Assays eine breite Einführung in 12.000 Apothekenkliniken ermöglichen. Kanada folgt durch nationale Ausschreibungsprogramme für Gemeinschaften der Ersten Nationen und fügt HIV- und Hepatitis-C-Kartuschen zu Primärversorgungs-Toolkits hinzu. Die Region führt auch bei KI-Lesegerät-Pilotprojekten, die in elektronische Gesundheitsakten integriert werden, und schafft damit Erstmover-Vorteile für frühe Anwender im Markt für Schnelldiagnostik-Kits.

Asien-Pazifik verzeichnet die stärkste CAGR von 10,74 %, angetrieben durch den Ausbau der öffentlichen Krankenversicherung und staatliche Anreize für die inländische IVD-Produktion. Chinas Streben nach Selbstversorgung hat lokale Anbieter gestärkt, die Reagenzien nachentwickeln, um Importe zu unterbieten, während Krankenhäuser in Städten der zweiten Reihe tragbare PCR-Analysegeräte beschaffen, um neue Mandate zur Atemwegsüberwachung zu erfüllen. Indien skaliert Telemedizin durch seine Ayushman Bharat Digital Mission und integriert schnelle Stoffwechselpanels in die Kits der Gemeindegesundheitshelfer. Südostasiatische Ministerien setzen während der Monsunzeiten Kombinations-Dengue-COVID-Kartuschen ein, und japanische geriatrische Kliniken erproben speichelbasierte Demenz-Biomarker. Die Heterogenität der Region treibt vielfältige Nachfragemuster an, konvergiert jedoch auf einen gemeinsamen Bedarf an wartungsarmen, cloud-verbundenen Systemen.

Europa verzeichnet ein stetiges mittleres einstelliges Wachstum, das durch harmonisierte IVDR-Regeln untermauert wird, die eine grenzüberschreitende Gerätezulassung gewährleisten. Deutschland finanziert KI-gestützte Lateralfluss-Plattformen in Pflegeheimen, während Frankreich apothekenbasierte kardio-metabolische Screenings subventioniert, um Kardiologen-Warteschlangen zu verkürzen. Der Nahe Osten und Afrika verzeichnen beschleunigte Ausschreibungsaktivitäten für Tuberkulose- und Mpox-Detektion, da Petrostaaten ihre Laborinfrastruktur ausbauen, obwohl die Distribution in abgelegenen Gebieten weiterhin eingeschränkt ist. Lateinamerika bekämpft die gleichzeitige Zirkulation von Arboviren mit Multiplex-Assays, die Dengue, Zika und Chikungunya differenzieren. Regionsübergreifende Geberprogramme wie der Globale Fonds bündeln die Nachfrage und glätten Währungsvolatilität, was die Marktgröße für Schnelldiagnostik-Kits in aufstrebenden Geografien verankert.

Wettbewerbslandschaft

Der Markt für Schnelldiagnostik-Kits ist mäßig konzentriert, wobei bekannte Namen durch vertikale Integration und Fusionen und Übernahmen Marktanteile gewinnen. Becton Dickinsons Waters-Kombination im Wert von 17,5 Milliarden USD erweitert Reagenzien- und Instrumentenportfolios und verleiht BD analytisch-chemische Fähigkeiten, die zuvor in seinem Point-of-Care-Arsenal fehlten. Roches Kauf von LumiraDx für 295 Millionen USD verschafft ihm mikrofluidisches Know-how, das die cobas-Franchise ergänzt und den Markteintritt für digitale Lesegeräte beschleunigt. BioMérieux' SpinChip-Deal für 138 Millionen USD sichert proprietäre mikrofluidische Düsentechnologie, die die Nukleinsäureextraktion verkürzt.

Erstklassige Anbieter nutzen ihre Größe, um Reagenzienknappheiten zu mildern und langfristige Regierungsverträge auszuhandeln, aber agile Start-ups nagen durch KI, CRISPR oder probenagnostische Plattformen an Nischen. Cepheid nutzt frühe Erregerpanels zusammen mit dem Vertrieb in 180 Länder, während Abbott wiederkehrende Umsätze durch Verbrauchsstreifen generiert, die in chronische Versorgungspfade eingebettet sind. Digitale Gesundheitsallianzen wie Siemens Healthineers, die Atellica-Ergebnisse mit bevölkerungsweiten Dashboards synchronisieren, bieten Differenzierung jenseits der Stückökonomie. Nachhaltige Forschungs- und Entwicklungspipelines, globale regulatorische Kompetenz und lokalisierte Fertigung bestimmen den Wettbewerbsvorteil in einer Ära, in der die Zeit bis zur Markteinführung die Pandemie-Reaktionsfinanzierung beeinflusst.

Chancen in weißen Flecken ergeben sich im Bereich der antimikrobiellen Stewardship, der Onkologie-Epigenetik und der Biomarker für neurodegenerative Erkrankungen. Unternehmen, die Reagenzien gemeinsam mit Pharmaunternehmen entwickeln, erzielen Begleitdiagnostik-Prämien. Gleichzeitig treiben Nachhaltigkeitsanforderungen Verpackungsinnovationen voran, die Polystyrol durch biologisch abbaubare Polymere ersetzen, um EU-Einwegbeschränkungen zuvorzukommen. Der Wettbewerbsausblick hängt damit davon ab, Chemie, Automatisierung, Konnektivität und ökologische Verantwortung zu vereinen, um Formulierungstiering und öffentliche Zuschüsse im Markt für Schnelldiagnostik-Kits zu gewinnen.

Marktführer im Bereich Schnelldiagnostik-Kits

ACON Laboratories Inc.

Abbott Laboratories

Alfa Scientific Designs Inc.

Artron Laboratories Inc.

F. Hoffmann-La Roche AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: VolitionRx Limited hat einen Durchbruch in der Point-of-Care-Diagnostik erzielt, indem Nukleosome in ganzem Venenblut innerhalb von Minuten mithilfe eines Lateralflussgeräts erfolgreich quantifiziert wurden. Die im Rahmen des SUMMIT-Programms durchgeführte verblindete Studie umfasste 25 Patienten in intensivmedizinischen Einrichtungen und ergab Ergebnisse, die mit Volitions zentralem Labor-Nu.Q-Nukleosomen-Assay übereinstimmen. Dieser Fortschritt unterstreicht das Potenzial für die Früherkennung von Immunsystemstörungen wie jenen bei Sepsis direkt in der Arztpraxis oder im Notfallraum und beseitigt Verzögerungen durch traditionelle Labortests.

- Mai 2025: Roche führte den Elecsys PRO-C3-Test zur Beurteilung von Leberfibrose bei Patienten mit metabolisch-dysfunktionsbedingter steatotischer Lebererkrankung ein, der Ergebnisse in 18 Minuten mithilfe von cobas-Analysegeräten liefert. Diese Markteinführung adressiert die erhebliche Krankheitslast der MASLD, von der etwa 30 % der Bevölkerung betroffen sind, und reduziert den Bedarf an invasiven Biopsien.

- Januar 2025: Roches cobas liat-Molekulartests für Chlamydien, Gonorrhö und Mycoplasma genitalium erhielten die FDA-Zulassung mit CLIA-Ausnahmegenehmigung, was eine schnelle STI-Diagnose in unter 20 Minuten in Point-of-Care-Einrichtungen ermöglicht. Die Tests zielen auf dezentrale Gesundheitsversorgungseinrichtungen wie Notfallversorgungszentren und Apothekenkliniken ab.

- September 2024: Mankind Pharma Ltd. hat seine hochmodernen RAPID NEWS-Selbsttest-Kits eingeführt, die auf wichtige Gesundheitsanliegen wie Dengue, Harnwegsinfektionen und frühe Menopause abzielen. Dieser Meilenstein markiert einen bedeutenden Schritt zur Demokratisierung des Gesundheitszugangs in ganz Indien und bietet Einzelpersonen zuverlässige, private und schnelle Diagnosemöglichkeiten vom heimischen Umfeld aus.

Umfang des globalen Berichts über den Markt für Schnelldiagnostik-Kits

Gemäß dem Umfang des Berichts werden Schnelldiagnostik-Kits zur Erkennung oder Diagnose einer breiten Palette von Infektionen, Zuständen und Erkrankungen beim Menschen und bei Tieren eingesetzt. Darüber hinaus bieten diese Kits genaue Diagnosen für Erkrankungen wie Malaria, Diabetes und Schwangerschaft. Der Markt für Schnelldiagnostik-Kits ist segmentiert nach Technologie (Festphase, Lateralfluss, Agglutinations-Assays und weitere), Endnutzer (Krankenhäuser und Kliniken, Heimversorgung und weitere Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie ��ü�岹��������첹). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Lateralfluss-Immunoassay |

| Mikrofluidischer Lab-on-Chip |

| Immuno-Chromatographie |

| Agglutinations- und Latex-Tests |

| Biosensorbasierte Schnelltests |

| Molekulare Schnelltests |

| Infektionskrankheiten |

| Kardio-metabolisches Monitoring |

| Schwangerschaft und Fertilität |

| Toxikologie und Drogenmissbrauch |

| Onkologiemarker |

| Veterinär- und Zoonose-Screening |

| Blut |

| Nasal |

| Urin |

| Speichel |

| Stuhl |

| Krankenhäuser und Kliniken |

| Arztpraxen und Notfallversorgungszentren |

| Heimversorgungseinrichtungen |

| Diagnostiklabore |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Technologie | Lateralfluss-Immunoassay | |

| Mikrofluidischer Lab-on-Chip | ||

| Immuno-Chromatographie | ||

| Agglutinations- und Latex-Tests | ||

| Biosensorbasierte Schnelltests | ||

| Molekulare Schnelltests | ||

| Nach Anwendung | Infektionskrankheiten | |

| Kardio-metabolisches Monitoring | ||

| Schwangerschaft und Fertilität | ||

| Toxikologie und Drogenmissbrauch | ||

| Onkologiemarker | ||

| Veterinär- und Zoonose-Screening | ||

| Nach Probentyp | Blut | |

| Nasal | ||

| Urin | ||

| Speichel | ||

| Stuhl | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Arztpraxen und Notfallversorgungszentren | ||

| Heimversorgungseinrichtungen | ||

| Diagnostiklabore | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Schnelldiagnostik-Kits?

Die Marktgröße für Schnelldiagnostik-Kits erreichte im Jahr 2026 25,16 Milliarden USD und wird bis 2031 voraussichtlich auf 37,42 Milliarden USD bei einer CAGR von 8,27 % steigen.

Welche Technologie hat den größten Anteil am Markt für Schnelldiagnostik-Kits?

Der Lateralfluss-Immunoassay führte im Jahr 2025 mit einem Marktanteil von 42,21 % dank niedriger Kosten und einfacher Handhabung.

Warum ist Asien-Pazifik der am schnellsten wachsende regionale Markt?

Staatliche Investitionen in das Gesundheitswesen, Anreize für die inländische Fertigung und ausgeweitete Telemedizin-Programme verleihen Asien-Pazifik eine prognostizierte CAGR von 10,74 % bis 2031.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Die Fragilität der Lieferkette für kritische Reagenzien und die regulatorische Unsicherheit rund um Multiplex-Kits zur Heimanwendung sind die führenden Einschränkungen und reduzieren die prognostizierte CAGR zusammen um 2,2 Prozentpunkte.

Wie verbessern KI-gestützte Lesegeräte die Diagnosegenauigkeit?

Algorithmen des maschinellen Lernens analysieren schwache visuelle oder optische Signale, reduzieren Anwendervariationen und erweitern den Detektionsbereich, wodurch Schnelltests in dezentralen Einrichtungen zuverlässiger werden.

Welcher Endnutzerkanal wächst am schnellsten?

Heimversorgungseinrichtungen verzeichnen den schnellsten Anstieg mit einer CAGR von 8,55 %, angetrieben durch die Verbrauchernachfrage nach Selbsttests und die Versicherungsunterstützung für Fernüberwachung.

Seite zuletzt aktualisiert am: