Companion Diagnostics �Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 9.76 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 17.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.18% CAGR |

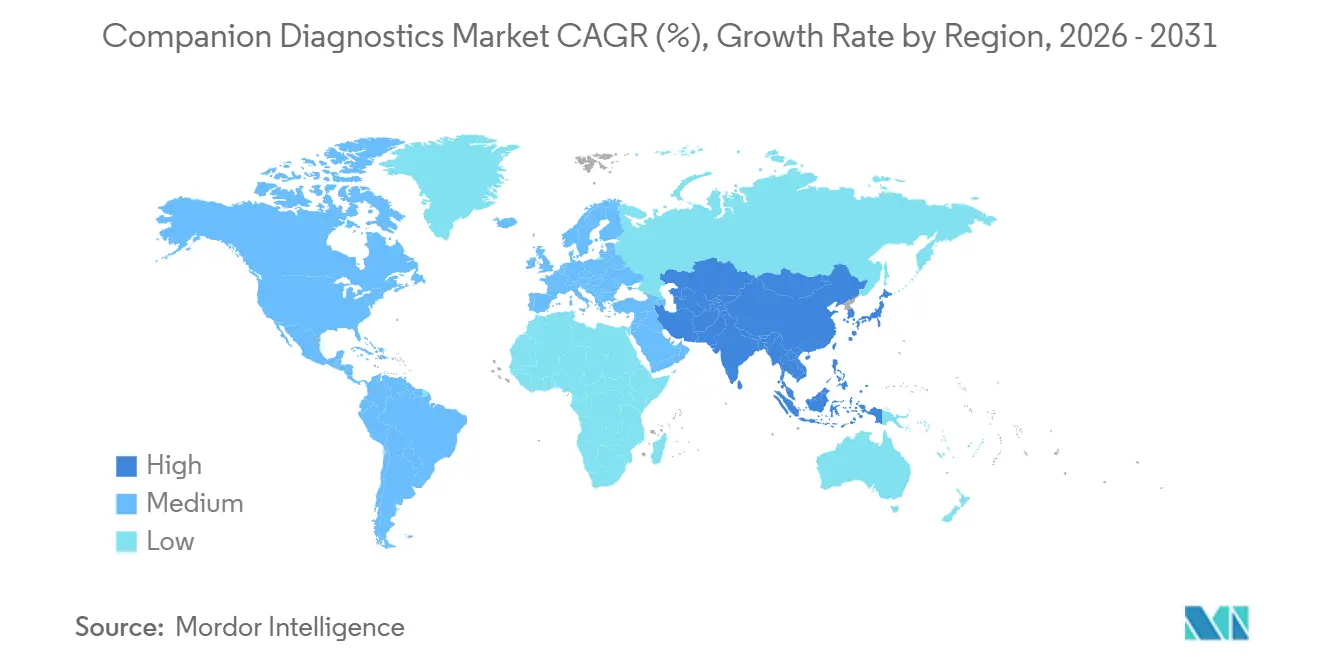

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

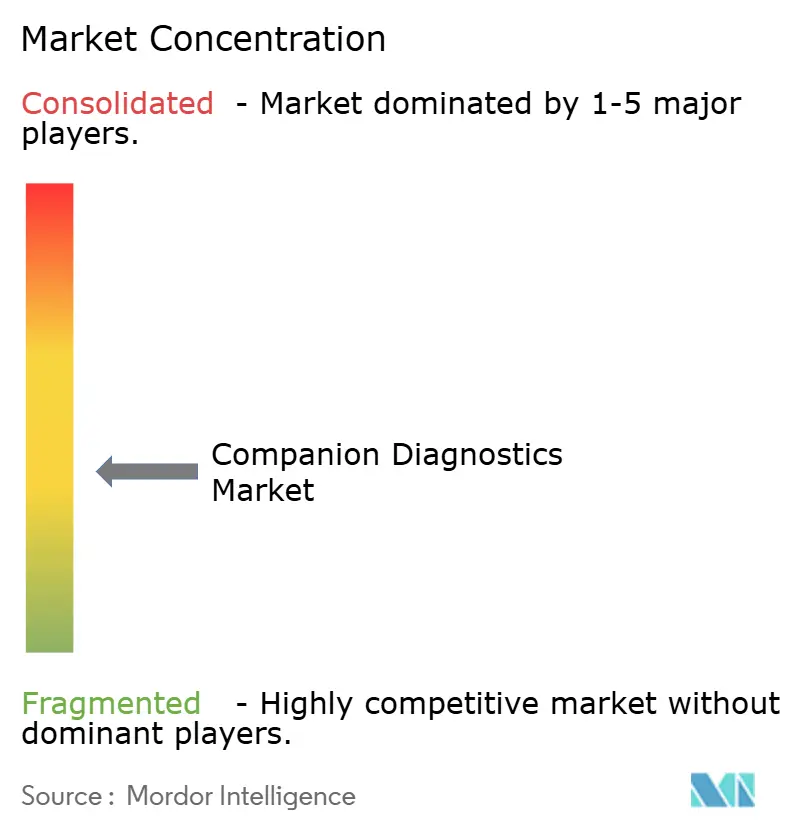

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Companion Diagnostics Marktanalyse von ���ϲ�����

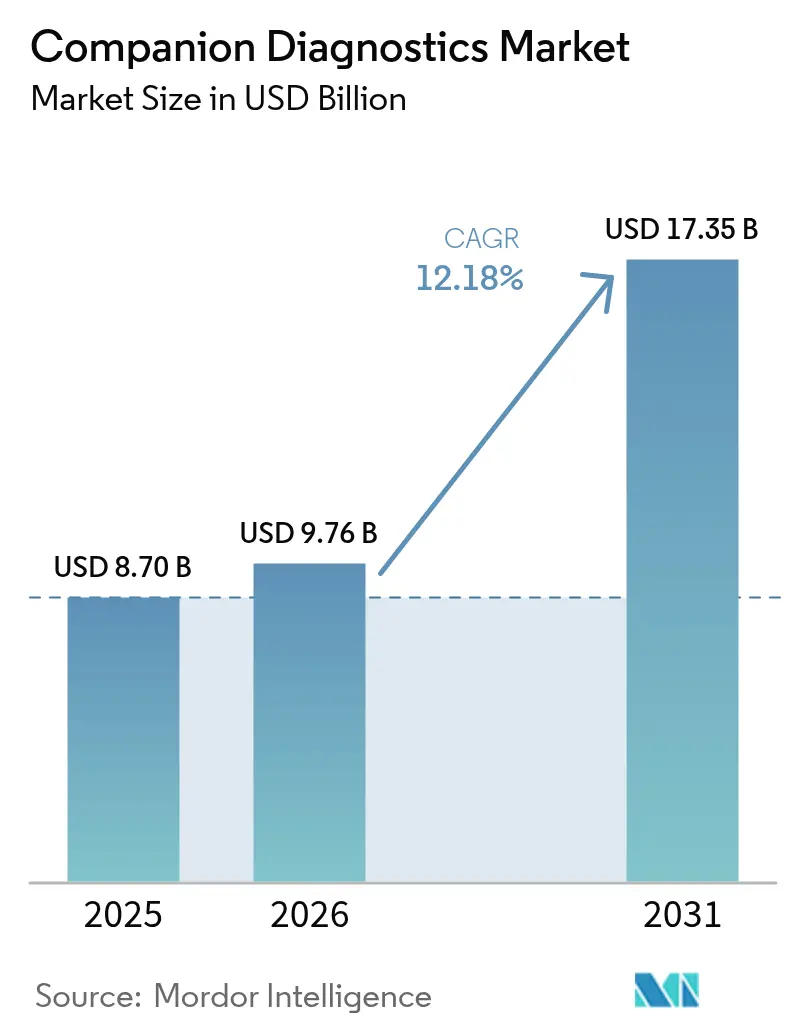

Die �Ѳ�����ٲ���öß�� des Companion Diagnostics Marktes wurde im Jahr 2025 auf 8,70 Mrd. USD geschätzt und wird voraussichtlich von 9,76 Mrd. USD im Jahr 2026 auf 17,35 Mrd. USD bis 2031 wachsen, bei einem CAGR von 12,18 % während des Prognosezeitraums (2026–2031).

Companion Diagnostics verbinden molekulare Tests mit zielgerichteten Therapeutika und stimmen diagnostische Informationen auf optimale Therapieentscheidungen ab. Die zunehmende Anwendung der Präzisionsmedizin verändert gleichzeitig die Investitionsprioritäten der Pharmahersteller und gestaltet die Erstattungsmodelle der Kostenträger um, da politische Entscheidungsträger die Diagnostik als entscheidendes Instrument zur Kostenkontrolle anerkennen.

Wichtigste Erkenntnisse des Berichts

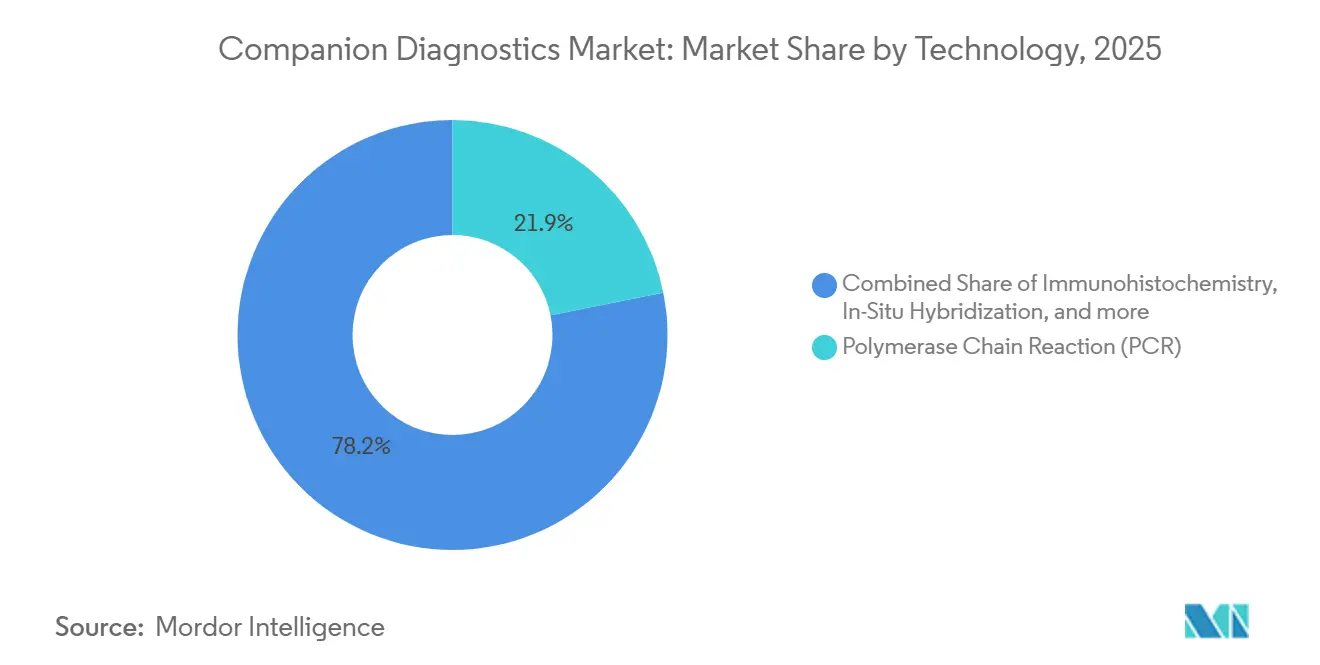

- Nach Technologie hält die PCR im Jahr 2025 mit einem Marktanteil von 21,85 % den größten Anteil, während Companion Diagnostics voraussichtlich PCR-basierte Alternativen übertreffen und zwischen 2026 und 2031 mit einem CAGR von 13,85 % wachsen werden.

- Nach Indikation wird Melanom voraussichtlich mit einem CAGR von 13,22 % wachsen, während Lungenkrebs im Jahr 2025 einen Anteil von 22,10 % hielt.

- Nach Produkttyp entfielen im Jahr 2025 65,75 % auf Tests und Kits, angetrieben durch ihre Eins-zu-eins-Verknüpfung mit spezifischen Markteinführungen von Arzneimitteln. Softwaregestützte Interpretationsplattformen sind jedoch die am schnellsten wachsende Produktkategorie mit einem CAGR von 15,12 % (2026–2031).

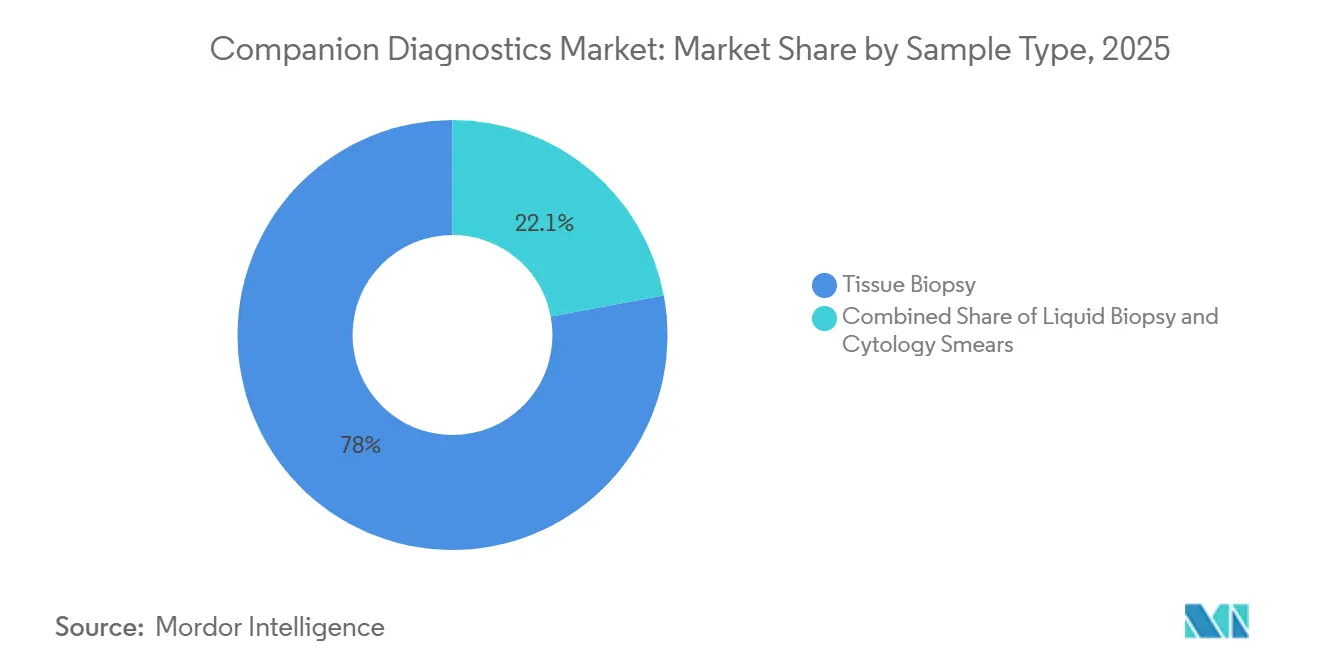

- Nach Probentyp entfallen im Jahr 2025 noch immer 77,95 % des Companion Diagnostics Marktvolumens auf die Gewebebiopsie, da die bestätigende Histologie der regulatorische Goldstandard bleibt. Der Markt für ���ü�������������DZ������n wird voraussichtlich bis 2031 mit einem CAGR von 18,22 % wachsen.

- Nach Endnutzer wird die �Ѳ�����ٲ���öß�� der Companion Diagnostics bei CROs mit einem CAGR von 12,85 % (2026–2031) steigen, und Pharma- sowie Biotechnologieunternehmen hielten im Jahr 2025 einen Anteil von 44,60 %.

- Nach Geografie hält Nordamerika im Jahr 2025 einen Anteil von 39,95 % am Companion Diagnostics Markt, und für den asiatisch-pazifischen Raum wird ein CAGR von 12,45 % von 2026 bis 2031 prognostiziert.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Companion Diagnostics Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | Ungefähre prozentuale Auswirkung auf den Gesamt-CAGR (2025–2030) | Hauptbetroffene Regionen | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erweiterung der Zulassungen für Präzisionsmedizin-Arzneimittel | ~+2,0 % | Nordamerika, Europa, Japan | Langfristig (≥4 Jahre) |

| Schnelle Verbreitung der ���ü�������������DZ������ | ~+1,6 % | Globale städtische Onkologiezentren; am schnellsten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| ADC-fokussierte Onkologie-Pipeline mit Bedarf an Multiplex-CDx-Plattformen | +0.8% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Sinkende NGS-Kostenkurve | ~+1,3 % | Gemeindekrebszentren in Nordamerika und Westeuropa | Langfristig (≥4 Jahre) |

| Abstimmung der Kostenträger auf FDA-zugelassene Tests | ~+1,1 % | Vereinigte Staaten; Ausstrahlungseffekte auf Kanada und den GCC | Kurzfristig (≤2 Jahre) |

| Integration von KI zur Varianteninterpretation | ~+0,7 % | Hochdurchsatz-Referenzlabore weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Companion Diagnostics Markttrends und Erkenntnisse: Schnelle Einführung von ���ü�������������DZ������-CDx in der onkologischen Praxis

���ü�������������DZ������-Companion Diagnostics definieren das Krebsmanagement neu, indem sie einen minimal-invasiven Weg für wiederholte Tests bieten, der die Tumorheterogenität in Echtzeit erfasst. Kliniker verfolgen nun die Krankheitsentwicklung anhand zirkulierender Tumor-DNA und passen die Therapie dynamisch an, anstatt sich auf statische Gewebeschnappschüsse zu verlassen. Eine Folgewirkung zweiter Ordnung besteht darin, dass Krankenhauslabore ihren Durchsatz und ihre Kühlkettenlogistik neu kalibrieren müssen, um größere Mengen blutbasierter Tests zu bewältigen, was die Zeitpläne für die Kapitalallokation in der gesamten onkologischen Versorgungslinie beeinflusst. FoundationOne Liquid CDx, dem 2024 mehrere FDA-Zulassungen erteilt wurden, veranschaulicht den regulatorischen Schwung, der die Marktdurchdringung beschleunigt [1]US-amerikanische Behörde für Lebens- und Arzneimittel – Tabelle der Companion Diagnostics . Dennoch variiert die Sensitivität der ���ü�������������DZ������ noch immer je nach Krebsstadium und Tumorabschilfungsbiologie, was Anbieter unter Druck setzt, hybride Gewebe-plus-Blut-Strategien einzuführen, die die diagnostische Genauigkeit wahren und gleichzeitig die Testredundanz kontrollieren.

Fortschritte in der personalisierten Medizin und der Präzisionsonkologie

Companion Diagnostics haben sich von optionalen Ergänzungen zu kodifizierten Voraussetzungen für den Zugang zu vielen zielgerichteten Arzneimitteln entwickelt. Die FDA listet 168 Biomarker-Arzneimittel-Paarungen auf, die mit zugelassenen Tests verknüpft sind, was signalisiert, dass Erstattungsbehörden die Zahlung für Therapieverläufe ohne molekulare Bestätigung zunehmend verweigern werden. Diese Verknüpfung veranlasst Pharmaunternehmen, Tests früher in Phase-I-Studien gemeinsam zu entwickeln, was die Gesamtprogrammzeitpläne verkürzt, aber die präklinische Komplexität erhöht. Eine unmittelbare Folgewirkung ist, dass Auftragsforschungsorganisationen (CROs) ihre Biomarker-Validierungskapazitäten ausbauen, um mehrjährige strategische Outsourcing-Verträge zu sichern, und sich damit als faktische molekulare Gatekeeper für biopharmazeutische Pipelines positionieren.

Technologische Innovationen bei diagnostischen Werkzeugen

Die Sequenzierung der nächsten Generation (NGS) liefert umfassende genomische Erkenntnisse in einem einzigen Arbeitsablauf, wobei ihr Segment zwischen 2025 und 2030 voraussichtlich um 14,3 % wachsen wird. Labore schichten Algorithmen der künstlichen Intelligenz auf NGS-Ausgaben, um die Flut von Varianten zu priorisieren – ein Schritt, der die diagnostische Arbeitsnachfrage subtil von Nasstechnologen hin zu Datenwissenschaftlern verlagert. Diese Neuausrichtung der Belegschaft, die aus steigenden Stellenausschreibungen im Bereich Bioinformatik abgeleitet wird, beeinflusst Universitätslehrpläne und venture-finanzierte Start-ups, die automatisierte Annotationsmaschinen bereitstellen. Da Lungenkrebs-NGS-Panels bei bis zu 65 % der Patienten umsetzbare Mutationen identifizieren, entwerfen Kostenträger bereits variable Erstattungsstufen, die an die Anzahl klinisch umsetzbarer Befunde geknüpft sind, was wertbasierte Preismodelle für die Diagnostik vorwegnimmt.

Zunehmende Prävalenz chronischer Erkrankungen

Die Krebsinzidenz steigt weiter an, wobei die Amerikanische Krebsgesellschaft für 2024 in den Vereinigten Staaten rund zwei Millionen Neuerkrankungen prognostiziert [2]Europäische Arzneimittelagentur, „Leitlinien zur In-vitro-Diagnostik-Verordnung”, Europäische Arzneimittelagentur, ema.europa.eu. Der Volumensanstieg zwingt onkologische Zentren dazu, Patientenpriorisierungsprotokolle neu zu gestalten, da die diagnostische Durchlaufzeit nun die Zeit bis zur Behandlung und damit die qualitätsmetrikbezogenen Erstattungen direkt beeinflusst. Pharmazeutische Sponsoren reagieren, indem sie Companion Diagnostics früher integrieren, um die Studienstärke zu erhöhen, da sie erkennen, dass angereicherte Populationen das statistische Rauschen reduzieren. Diese Dynamik veranlasst institutionelle Prüfungsausschüsse, die Sprache der Einwilligungserklärungen zu aktualisieren, da Patienten nun anerkennen müssen, dass das molekulare Profiling die Therapieberechtigung bestimmt – eine subtile, aber bedeutsame Verschiebung im Autonomiediskurs.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Bremswirkung auf den Gesamt-CAGR (2025–2030) | Hauptbetroffene Regionen | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Entwicklungskosten (50–100 Mio. USD) | ~-1,8 % | Universal; am stärksten in Schwellenmärkten | Langfristig (≥4 Jahre) |

| Regulatorische Engpässe durch die IVDR | ~-1,3 % | Europäische Union | Mittelfristig (2–4 Jahre) |

| Variable Testsensitivität bei Tumoren mit niedrigem ctDNA-Gehalt | ~-0,9 % | Global; größte Auswirkung bei onkologischen Frühstadiumsprogrammen | Kurzfristig (≤2 Jahre) |

| Inkonsistente Erstattung außerhalb der wichtigsten Märkte | ~-0,8 % | Lateinamerika, Teile des ASEAN-Raums, Osteuropa | Langfristig (≥4 Jahre) |

| Mangel an Bioinformatik-Fachkräften | ~-0,4 % | Schnell wachsende Labore im asiatisch-pazifischen Raum und im MENA-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Entwicklungskosten

Die Entwicklung eines Companion Diagnostics kann 50–100 Mio. USD und 3–5 Jahre erfordern, was die Diagnostik als langfristige Kapitalinvestitionen einrahmt. Kleinere Unternehmen knüpfen ihre Zukunft zunehmend an Allianzen mit großen Pharmaunternehmen und tauschen Eigenkapitalanteile gegen Entwicklungsfinanzierung. Die Folgewirkung zweiter Ordnung ist eine Konsolidierung von Portfolios geistigen Eigentums: Da große Unternehmen Geräterechte übernehmen, verengt sich die Handlungsfreiheit für Neueinsteiger. Diese Verschärfung der IP-Landschaft veranlasst Risikokapitalgeber, Plattformunternehmen mit erweiterbaren Testmenüs gegenüber Einzelmarker-Konzepten zu bevorzugen, was Risikokapital subtil von Nischenbiomarkern hin zu skalierbaren, informationsgetriebenen Lösungen verlagert – diese strukturellen Verschiebungen prägen den Companion Diagnostics Markt.

Strenge regulatorische Vorschriften

Die In-vitro-Diagnostik-Verordnung (IVDR) der Europäischen Union führte 2022 obligatorische Konsultationen mit benannten Stellen und der Europäischen Arzneimittelagentur für Companion Diagnostics ein [3]Amerikanische Krebsgesellschaft, „Krebsfakten und -zahlen 2024”, Amerikanische Krebsgesellschaft, cancer.org. Da nur eine Handvoll Stellen vollständig benannt ist, verlängern sich die Prüfwarteschlangen, was Unternehmen dazu zwingt, ihre Markteinführungsreihenfolge zunächst auf die Vereinigten Staaten oder Japan auszurichten. Als Folgewirkung könnten europäische Onkologen einen verzögerten Zugang zu neuartigen Tests erfahren, was ethische Debatten über geografische Gerechtigkeit in der Krebsversorgung aufwirft. In den Vereinigten Staaten hat das FDA-Pilotprogramm, das Testleistungsmerkmale öffentlich veröffentlicht, die Transparenz gefördert, aber gleichzeitig leistungsschwache Tests offengelegt, was für Diagnostikunternehmen ein Reputationsrisiko schafft und die Käuferprüfung verschärft.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

NGS stört traditionelle Testparadigmen

Die PCR hält im Jahr 2025 noch immer den größten Anteil mit 21,8 % des Companion Diagnostics Marktanteils, doch wird NGS voraussichtlich alle anderen Technologien übertreffen. Die NGS-�Ѳ�����ٲ���öß�� im Bereich Companion Diagnostics wird voraussichtlich PCR-basierte Alternativen übertreffen und zwischen 2026 und 2031 mit einem CAGR von 13,85 % wachsen. Beschaffungsausschüsse von Krankenhäusern führen zunehmend Gesamtbetriebskostenanalysen durch, die zeigen, dass ein hoher Probendurchsatz die höheren NGS-Verbrauchsmaterialkosten über ein dreijähriges Abschreibungsfenster ausgleicht. Folglich bündeln Gerätehersteller nun Analysesoftware in Reagenzienverträge – eine Vereinbarung, die die Umsatzrealisierung von einmaligen Hardwareverkäufen auf wiederkehrende Serviceströme verlagert und damit die Sichtbarkeit der vierteljährlichen Ergebnisse neu gestaltet.

Melanom entwickelt sich zur Wachstumsgrenze

Companion Diagnostics für Melanome werden bis 2031 eine Marktanteilsbeschleunigung auf einen CAGR von 13,22 % verzeichnen, da sich Immuntherapiekombinationen verbreiten. Die nachgelagerte Auswirkung besteht darin, dass Dermatologiekliniken eng mit Molekularlaboren zusammenarbeiten müssen, um schnelle Reflextest-Verfahren sicherzustellen, wodurch zwei historisch getrennte klinische Bereiche effektiv zusammengeführt werden. Diese Integration zwingt Anbieter elektronischer Patientenakten dazu, Auftragserfassungsmodule anzupassen, um Reflex-Molekularpanels zu berücksichtigen – eine IT-Anpassung, die zwar oberflächlich betrachtet gering erscheint, aber eine erhebliche administrative Investition in Gesundheitssystemen darstellt.

Softwarelösungen beschleunigen das Wachstum

Tests und Kits machen im Jahr 2025 65,75 % der Ausgaben aus, angetrieben durch ihre Eins-zu-eins-Verknüpfung mit spezifischen Arzneimittelmarkteinführungen. Softwaregestützte Interpretationsplattformen sind jedoch die am schnellsten wachsende Produktkategorie mit einem CAGR von 15,12 % (2026–2031). Die diagnostische Genauigkeit hängt von Variantenklassifizierungs-Pipelines ab, die nun kontinuierlichen Aktualisierungen durch maschinelles Lernen unterliegen, was Regulierungsbehörden dazu veranlasst, Kontrollen für Algorithmusänderungen nach der Markteinführung zu erwägen. Eine parallele geschäftliche Konsequenz entsteht: Labore könnten haftbar gemacht werden, wenn sie Software-Updates ablehnen, die klinische Entscheidungen wesentlich verbessern könnten, was implizit Software-Wartungsklauseln in Laborakkreditierungsprüfungen einbettet.

���ü�������������DZ������ verändert Testparadigmen

Die Gewebebiopsie machte im Jahr 2025 noch immer 77,95 % des Volumens aus, da die bestätigende Histologie der regulatorische Goldstandard bleibt. Der Markt für ���ü�������������DZ������n wird voraussichtlich bis 2031 mit einem CAGR von 18,22 % wachsen. Onkologische Praxen verteilen bereits Phlebotomiepersonal um, um den Anstieg zu bewältigen, was die Nachfrage nach Point-of-Care-Blutverarbeitungsgeräten subtil erhöht. Labore, die sich historisch auf die Gewebehistopathologie spezialisiert haben, müssen nun in Plasma-DNA-Extraktionssysteme investieren, was einen Betriebskostendruck erzeugt, der die Kapitalbudgetzyklen beeinflusst.

CROs entwickeln sich zu strategischen Partnern

Die �Ѳ�����ٲ���öß�� der Companion Diagnostics bei CROs wird mit einem CAGR von 12,85 % (2026–2031) steigen. Ihre umfangreiche Erfahrung in der Biomarker-Validierung ermöglicht es kleineren Biotechnologieunternehmen, regulatorische Wege zu beschreiten, die sonst unerschwinglich wären. Diese Positionierung gibt CROs die Möglichkeit, risikoteilende Vergütungsmodelle zu verhandeln, die an Studienmeilensteine geknüpft sind, und verschiebt sie von Dienstleistungsanbietern hin zu quasi-Entwicklungspartnern – eine Nuance, die die Umsatzrealisierung verändert und die Margenstabilität verbessern könnte.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Marktanteil von 39,95 %. Die Politik von UnitedHealthcare, FDA-zugelassene Companion Diagnostics zu erstatten, wenn sie mit dem entsprechenden Arzneimittel kombiniert werden, signalisiert eine Kostenträgerunterstützung, die die Adoptionsgeschwindigkeit direkt beeinflusst. Ein abgeleitetes Ergebnis ist, dass private Versicherer außerhalb des UnitedHealthcare-Dachverbands die Politik möglicherweise nachahmen, um wettbewerbsfähig zu bleiben, was zu einer Kaskade führt, die die Erstattungssätze für Tests branchenweit stabilisieren kann.

Für den asiatisch-pazifischen Raum wird ein CAGR von 12,45 % von 2026 bis 2031 prognostiziert. Das staatlich unterstützte Krebsgenom-Profilierungsprogramm (CGP) Japans prognostiziert bis 2035 einen CGP-Markt von 54 Milliarden Yen, was inländische Labore dazu veranlasst, ihre Sequenzierungskapazitäten auszubauen. Dieses staatliche Engagement setzt einen Präzedenzfall, den benachbarte Länder möglicherweise nachahmen werden, was regulatorische Erwartungen harmonisiert und grenzüberschreitende klinische Studieneinschreibungen fördert, die die Datenakkumulation in wenig erforschten asiatischen Bevölkerungsgruppen beschleunigen.

Das regulatorische Umfeld der In-vitro-Diagnostik-Verordnung in Europa veranlasst Unternehmen, ihre Markteinführungsstrategien zu überdenken. Die begrenzte Kapazität der benannten Stellen verstärkt das Risiko einer langen Markteinführungszeit, was Diagnostikunternehmen dazu veranlasst, zentralisierte Testmodelle als Übergangslösungen in Betracht zu ziehen. Eine solche Zentralisierung könnte unbeabsichtigt ausgewählte Referenzlabore stärken und ein Quasi-Oligopol schaffen, das die Preisdynamik beeinflussen könnte, sobald die Testvolumina ihren Höhepunkt erreichen.

Wettbewerbslandschaft

Das Wettbewerbsumfeld verbindet diversifizierte Akteure wie Roche mit agilen Spezialisten wie Guardant Health. Strategische Co-Entwicklungsvereinbarungen bleiben entscheidend: Roches Portfolio von mehr als 200 pharmazeutischen Kooperationen verankert seine Diagnostika in vielen klinischen Studienprotokollen und sichert eine nahezu automatische Marktdurchdringung bei der kommerziellen Markteinführung. Ein subtiler Wettbewerbsvektor entsteht rund um den Datenbesitz; Unternehmen, die große reale genomische Datensätze kontrollieren, können prädiktive Algorithmen schneller verfeinern und erhalten damit einen iterativen Vorteil, der von reinen Reagenzienanbietern kaum repliziert werden kann.

Führende Unternehmen im Companion Diagnostics Markt

Qiagen NV

Agilent Technologies Inc.

Abbott

Biomerieux

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Roche erhielt eine FDA-Zulassungserweiterung für den PATHWAY Anti-HER2/neu-Antikörper zur Einbeziehung von HR-positivem, HER2-ultralow metastasiertem Brustkrebs.

- Dezember 2024: Agilents PD-L1 IHC 28-8 pharmDx erhielt die EU-IVDR-Zertifizierung.

- November 2024: Roche erhielt die CE-Kennzeichnung für den VENTANA FOLR1 RxDx Assay.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

���ϲ����� definiert den Markt für Companion Diagnostics als den weltweit erzielten Umsatz aus regulatorisch zugelassenen In-vitro-Tests, die den sicheren und wirksamen Einsatz eines spezifischen Therapeutikums oder Biologikums in der Onkologie und ausgewählten Nicht-Onkologie-Indikationen leiten.

In Übereinstimmung mit dem Inhaltsverzeichnis des Berichts erfasst unsere Studie Assay-Kits, Instrumente, Softwaredienstleistungen sowie deren Einsatz in klinischen Laboratorien, Krankenhäusern, CROs und biopharmazeutischen Umgebungen.

Ausschlüsse aus dem Geltungsbereich: Genomische Profilierungspanels, die ausschließlich für Forschungszwecke verkauft werden, bildgebungsbasierte Marker und veterinärmedizinische Tests sind bewusst außerhalb der Marktgrenzen belassen.

������Գپ�����ܲԲ���ü��������������

- Nach Technologie

- Immunhistochemie (IHC)

- Polymerase-Kettenreaktion (PCR)

- Echtzeit-PCR (RT-PCR)

- In-situ-Hybridisierung (ISH)

- Sequenzierung der nächsten Generation / Gensequenzierung (NGS)

- Andere Technologien

- Nach Indikation

- Lungenkrebs

- Brustkrebs

- Darmkrebs

- ����ܰ�ä������

- Melanom

- Magenkrebs

- Prostatakrebs

- Andere Indikationen

- Nach Produkt und Dienstleistung

- Tests und Kits

- Instrumente und Analysegeräte

- Software und Dienstleistungen

- Nach Probentyp

- Gewebebiopsie

- ���ü�������������DZ������

- Zytologie-Abstriche

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Auftragsforschungsorganisationen (CROs)

- Klinische Referenzlabore

- Krankenhäuser und Krebszentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- GCC

- ��ü�岹�ڰ����첹

- Übriger Naher Osten

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir befragten Labordirektoren, Onkologen, Kostenträger und CDx-Produktmanager in Nordamerika, Europa, Asien-Pazifik und dem Golfraum, um Adoptionsraten, Preisstreuung und Markteinführungszeitpläne zu validieren sowie frühe Annahmen aus der Sekundärforschung einem Stresstest zu unterziehen.

Desk Research

Unsere Analysten begannen mit öffentlichen Datensätzen von Behörden wie der US FDA (CDx-Zulassungsliste), EMA, PMDA, dem SEER-Register des National Cancer Institute und OECD-Gesundheitsstatistiken.

Branchenverbände, darunter EFPIA und AdvaMedDx, wurden hinsichtlich gemeinsamer Entwicklungspipelines für Arzneimittel und Diagnostika ausgewertet, während Patentaktivitäten über Questel gesichtet wurden, um aufkommende Zielstrukturen zu identifizieren.

10-K-Berichte von Unternehmen, Investorenpräsentationen und begutachtete Fachpublikationen lieferten Preisspannen und Hinweise zur Nutzung.

Schließlich halfen kuratierte Nachrichten-Feeds von Dow Jones Factiva dabei, neue Markteinführungen und Erstattungsentscheidungen nachzuverfolgen.

Die genannten Quellen sind illustrativ; zur Vervollständigung der Beweiserhebung wurden zahlreiche weitere Materialien herangezogen.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Ein Top-down-Ansatz vom Inzidenz- zum Behandlungspool wurde angewendet: Krebsprävalenz, Therapieeignungsquoten, Testakzeptanzraten, durchschnittliche Verkaufspreise und Nachtestfrequenzen ergaben den Basiswert.

Ausgewählte Bottom-up-Überprüfungen stichprobenartig erfasster Lieferantenumsätze und Kanalinventare halfen dabei, die Gesamtwerte zu kalibrieren.

Zu den Schlüsselvariablen zählen: 1) jährliche FDA-CDx-Zulassungen, 2) Anteil zielgerichteter Therapien am onkologischen Arzneimittelumsatz, 3) installierte Basis von NGS-Plattformen, 4) durchschnittliche Erstattung pro Biomarker-Panel und 5) Penetration der Liquid Biopsy.

Prognosen nutzen multivariate Regression in Kombination mit Szenarioanalysen, um Verschiebungen in der Finanzierung der Präzisionsmedizin zu erfassen.

Datenlücken in Lieferanten-Rollups wurden mithilfe regionsspezifischer ASP-Proxys überbrückt, die durch Expertengespräche validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Analysten-Überprüfung, Varianzprüfungen anhand unabhängiger Indikatoren sowie Rückfragen bei den Befragten, wenn Anomalien auftreten.

Das Modell wird alle 12 Monate aktualisiert; wesentliche Ereignisse (beispielsweise eine bedeutende Biomarker-Zulassung) lösen Zwischenrevisionen vor der Kundenlieferung aus.

Warum Mordors Companion-Diagnostics-Basislinie Verlässlichkeit bietet

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktmixe, geografische Zuschnitte, Basisjahre und Aktualisierungsrhythmen wählen.

Wesentliche Treiber von Lücken in unserem Bereich sind unter anderem, ob Liquid Biopsies einbezogen werden, wie aggressiv Nicht-Onkologie-Indikationen modelliert werden und in welchem Ausmaß Volumina aus Schwellenmärkten vor der Projektion verifiziert werden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 8,70 Mrd. (2025) | ���ϲ����� | - |

| USD 9,06 Mrd. (2024) | Global Consultancy A | Umfasst bildgebungsgebundene CDx und kardiovaskuläre Panels, die nicht im Geltungsbereich enthalten sind |

| USD 7,50 Mrd. (2024) | Industry Journal B | Schließt mehrere wachstumsstarke Märkte im Asien-Pazifik-Raum aus und verwendet Listen- statt Nettopreise (ASPs) |

| USD 9,38 Mrd. (2024) | Regional Consultancy C | Projiziert eine schnellere Akzeptanz durch die Annahme einer sofortigen Kostenträgerparität für Liquid Biopsy |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Bereichsauswahl, ausgewogene Adoptionskurven und der jährliche Aktualisierungszyklus eine verlässliche, nachvollziehbare Basislinie liefern, der Entscheidungsträger vertrauen können, wenn sie Chancen bewerten oder die Leistung benchmarken.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Companion Diagnostics Markt?

Die �Ѳ�����ٲ���öß�� des Companion Diagnostics Marktes wird voraussichtlich im Jahr 2026 9,76 Mrd. USD erreichen und mit einem CAGR von 12,18 % auf 17,35 Mrd. USD bis 2031 wachsen.

Wer sind die wichtigsten Akteure im Companion Diagnostics Markt?

Qiagen NV, Agilent Technologies Inc., Abbott, Biomerieux und F. Hoffmann-La Roche Ltd sind die wichtigsten Unternehmen, die im Companion Diagnostics Markt tätig sind.

Welche Region wächst am schnellsten im Companion Diagnostics Markt?

Der asiatisch-pazifische Raum wird voraussichtlich mit dem höchsten CAGR von 12,45 % über den Prognosezeitraum (2026–2031) wachsen.

Welche Region hat den größten Anteil im Companion Diagnostics Markt?

Im Jahr 2025 hat Nordamerika den größten Marktanteil im Companion Diagnostics Markt.

Seite zuletzt aktualisiert am: