�Ѳ�����ٲ���öß�� und Marktanteil der Molekulardiagnostik

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

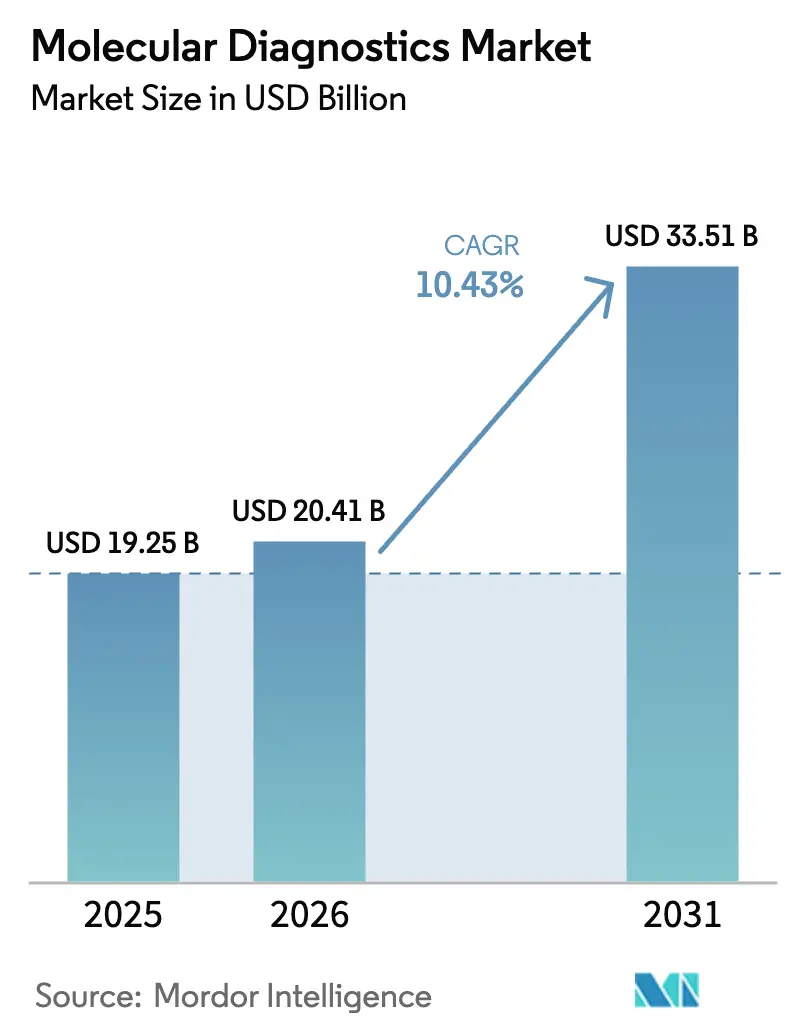

| �Ѳ�����ٲ���öß�� (2026) | 20.41 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 33.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.43% CAGR |

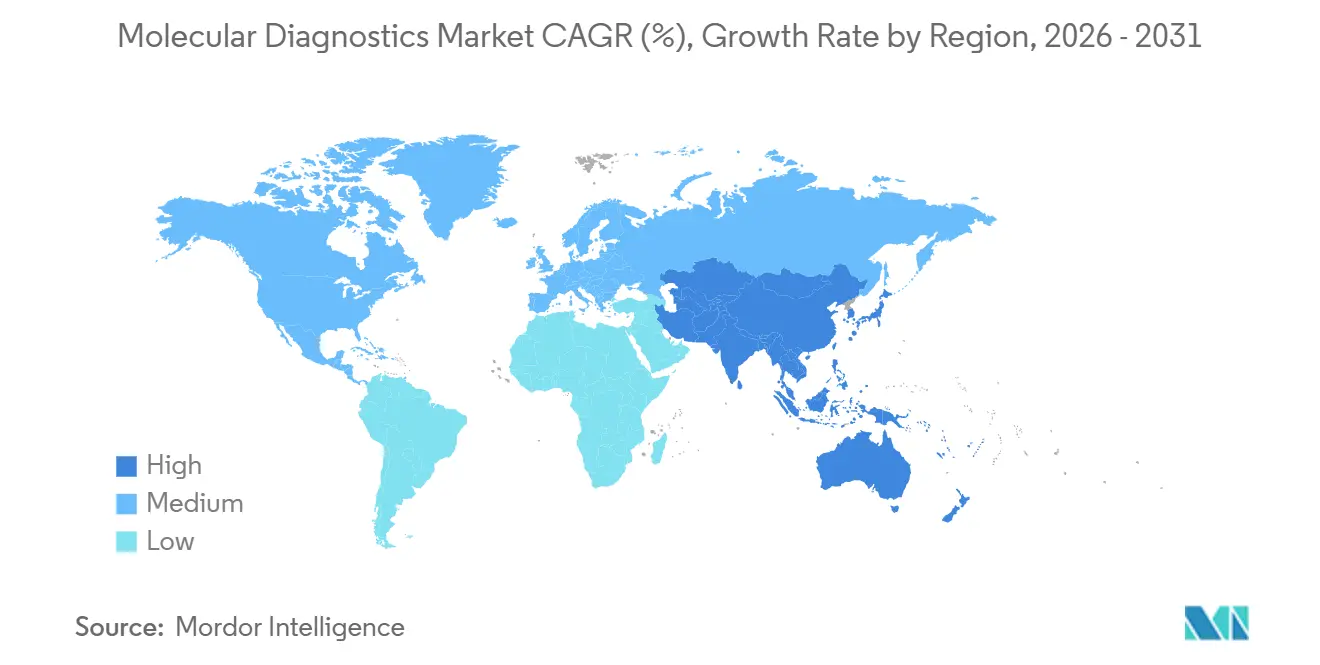

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Molekulardiagnostik von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Molekulardiagnostik wird voraussichtlich im Jahr 2026 einen Wert von 20,41 Milliarden USD erreichen und bis 2031 auf 33,51 Milliarden USD anwachsen, was einer CAGR von 10,43 % entspricht. Die Ausweitung der Erstattung für genomisches Profiling und die Schaffung klarerer regulatorischer Wege für laborentwickelte Tests erleichtern den Übergang der Präzisionsmedizin von der Forschung in die Routineversorgung. Sequenzierungskosten unter 200 USD pro Genom, FDA-Durchbruchgerätebezeichnungen für schnelle Gesamtgenomsequenzierungsplattformen und die Einführung von CLIA-befreiten Tests in Einzelhandelskliniken erweitern den klinischen Zugang. Gleichzeitig verschärft die In-vitro-Diagnostik-Verordnung (IVDR) der Europäischen Union die Marktüberwachung nach dem Inverkehrbringen und komprimiert die Margen kleinerer Hersteller, wodurch die Nachfrage auf integrierte Plattformen konzentriert wird. Sinkende Preise pro Test, die Akzeptanz von Multiplex-Syndrom-Panels in ���������Գ�ä�ܲ����n und die vertikale Integration der Pharmaindustrie in interne genomische Dienstleistungen beschleunigen gemeinsam die Einführung in der Onkologie, bei Infektionskrankheiten und in Programmen zur Bevölkerungsgesundheit.

Wichtigste Erkenntnisse des Berichts

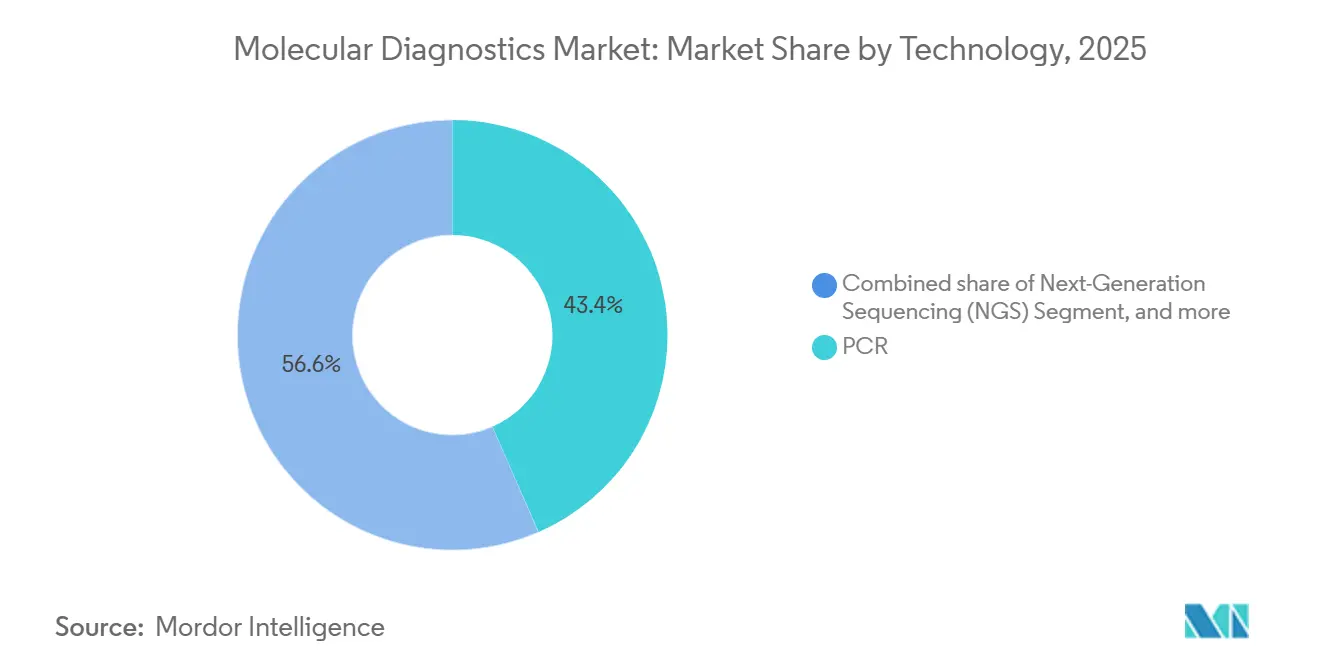

- Bis 2025 entfiel auf die Polymerase-Kettenreaktion (PCR) ein Marktanteil von 43,44 % am Markt für Molekulardiagnostik; die Sequenzierung der nächsten Generation wird voraussichtlich bis 2031 mit einer CAGR von 11,56 % wachsen.

- Nach Anwendung führten Infektionskrankheiten im Jahr 2025 mit einem Umsatzanteil von 60,57 %, während die Onkologie mit einer CAGR von 11,88 % von 2026 bis 2031 das stärkste Wachstum verzeichnete.

- Nach Produkt hielten Reagenzien und Kits im Jahr 2025 einen Anteil von 77,40 % an der �Ѳ�����ٲ���öß�� für Molekulardiagnostik; Instrumente und Systeme werden voraussichtlich bis 2031 mit einer CAGR von 13,61 % wachsen.

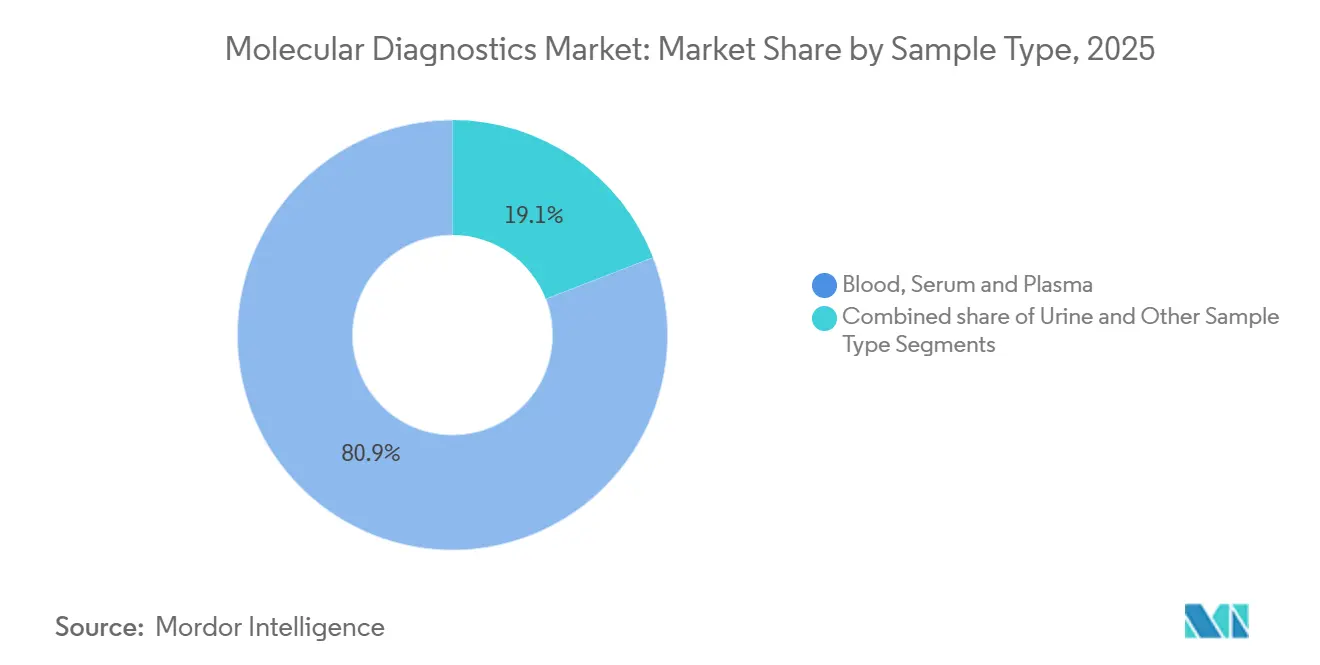

- Nach Probentyp entfielen Blut, Serum und Plasma im Jahr 2025 auf 80,89 % der �Ѳ�����ٲ���öß�� für Molekulardiagnostik, während Urin eine CAGR-Prognose von 11,30 % aufwies.

- Nach Endnutzer entfielen auf Diagnose- und Referenzlabore im Jahr 2025 ein Anteil von 22,97 % an der �Ѳ�����ٲ���öß�� für Molekulardiagnostik, und ���������Գ�ä�ܲ���� werden voraussichtlich bis 2031 mit einer CAGR von 9,99 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,54 %, während die Region Asien-Pazifik von 2026 bis 2031 voraussichtlich die höchste CAGR von 11,35 % verzeichnen wird.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Molekulardiagnostik

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach schneller molekularer Point-of-Care-Diagnostik | +2.1% | Global, mit führender Einführung in Nordamerika und Europa; Expansion in der Region Asien-Pazifik beschleunigt sich | Kurzfristig (≤ 2 Jahre) |

| Integration von Begleitdiagnostika mit zielgerichteten Therapien | +1.8% | Global, konzentriert in Nordamerika, Europa und Japan mit etablierten regulatorischen Wegen | Mittelfristig (2–4 Jahre) |

| Sinkende Sequenzierungskosten und erweiterte klinische NGS-Erstattung | +2.3% | Global, mit Nordamerika und Europa als Treiber der Erstattung; Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Aufkommen von Multiplex-Syndrom-Panels für das Management von Infektionskrankheiten | +1.6% | Global, mit höchster Krankenhauseinführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Dezentralisierung der Testung durch CLIA-befreite Plattformen und Einzelhandelskliniken | +1.4% | Nordamerika führend; frühe Einführung in Europa und ausgewählten Märkten der Region Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatlich finanzierte Bevölkerungsgenomik und Programme zur Pandemievorsorge | +1.5% | Global, mit hohen Investitionen in Großbritannien, Japan, China, Saudi-Arabien und den Vereinigten Arabischen Emiraten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Nachfrage nach schneller molekularer Point-of-Care-Diagnostik

Point-of-Care-Plattformen verkürzen diagnostische Zyklen von Tagen auf Minuten und ermöglichen sofortige Verschreibungsentscheidungen sowie eine Reduzierung des unangemessenen Antibiotikaeinsatzes um 31 % in Notfallkliniken. Handgehaltene Systeme liefern Ergebnisse in unter 15 Minuten und lassen sich in elektronische Patientenakten integrieren, was dem Arbeitsablauf von Einzelhandelskliniken entspricht, in denen der Durchsatz die Rentabilität bestimmt. Kostenträger erkennen die nachgelagerten Einsparungen durch reduzierte Krankenhauswiederaufnahmen an, und eine paritätische Erstattung beseitigt den historischen Kostenvorteil zentralisierter Labore. Einzelhandelsapothekenketten kündigten 2025 landesweite Einführungen für Atemwegspanels an und verlagerten damit das hochvolumige Testen weg von Notaufnahmen. Da CLIA-befreite Zulassungen auf Tests für chronische Erkrankungen ausgeweitet werden, wird das vom Verbraucher initiierte Testen zu einem routinemäßigen Bestandteil von Primärversorgungsbesuchen.

Integration von Begleitdiagnostika mit zielgerichteten Therapien

Regulierungsbehörden betrachten Begleitdiagnostika nun als Voraussetzung für die meisten zielgerichteten Therapien. Die FDA genehmigte 2024 zusätzliche KRAS-, NTRK- und HER2-Biomarker-Wirkstoff-Paare und erweiterte damit den Nutzen des einmaligen genomischen Profilings. Die EMA-Leitlinien schreiben Validierungsdaten bei der ersten Arzneimittelanmeldung vor, was den Entwicklungszyklus von Diagnostika und Therapeutika verkürzt, aber die Investitionsschwellen erhöht[1]Europäische Kommission, „In-vitro-Diagnostik-Verordnung”, ec.europa.eu. Japans beschleunigtes Prüfverfahren verkürzt die Zulassung von Begleitdiagnostika für Orphan-Arzneimittel auf 10 Monate und schafft Anreize für die Entwicklung von Tests für seltene Mutationen. Tumormutationale Last und Mikrosatelliteninstabilitätswerte, die in einzelne Arbeitsabläufe gebündelt werden, schonen Gewebe und beschleunigen die Berichterstattung, wodurch Multi-Biomarker-Panels zum Standard der Versorgung werden. Pharmazeutische Sponsoren finanzieren zunehmend die Diagnostik-Forschung und -Entwicklung, um den Zugang zum Arzneimittelmarkt zu sichern, und richten damit die Anreize entlang der gesamten Wertschöpfungskette aus.

Sinkende Sequenzierungskosten und erweiterte klinische NGS-Erstattung

Die durchschnittlichen Sequenzierungskosten sind seit 2022 um 42 % gesunken, wobei Gesamtgenomsequenzierungen in Hochdurchsatzlaboren nun für 199 USD pro Probe verfügbar sind. Das CMS erstattet nun bis zu 3.000 USD für umfassendes Tumorprofiling, und private Versicherer decken Flüssigbiopsien zur Erkennung minimaler Resterkrankungen bei Kolorektal- und Brustkrebs ab[2]Zentren für Medicare und Medicaid-Dienste, „Nationale Abdeckungsentscheidung für Flüssigbiopsie bei Darmkrebs”, cms.gov. China hat 23 NGS-Onkologiepanels in seinen nationalen Katalog aufgenommen und bietet Auszahlungsquoten von 70 %, was voraussichtlich das prospektive Testvolumen in Großstädten bis 2027 verdreifachen wird. Bevölkerungssequenzierungsprogramme wie das britische Neugeborenen-Genomprogramm und Japans Gesamtjapanische Initiative für Genommedizin sorgen für eine anhaltende Nachfrage nach Hochkapazitätsinstrumenten und cloudbasierten Bioinformatik-Pipelines. Diese Faktoren stützen einen robusten Umsatzausblick trotz schrumpfender Margen pro Test.

Aufkommen von Multiplex-Syndrom-Panels für das Management von Infektionskrankheiten

Syndrom-Panels fassen 15–30 Krankheitserreger in einem einzigen Test zusammen und reduzieren die Zeit bis zur geeigneten Therapie auf Intensivstationen im Vergleich zu Kulturmethoden um 22 Stunden. Die IDSA-Leitlinien empfehlen Multiplex-Panels nun als Erstlinientools bei ambulant erworbener Pneumonie, was die Aufnahme in Arzneimittellisten beschleunigt. Die Volumina der Atemwegspanels nach COVID erholten sich während der Grippesaison 2024–2025, da ���������Գ�ä�ܲ���� versuchten, schnell zwischen Grippe, RSV und SARS-CoV-2 zu unterscheiden. Stewardship-Programme bestrafen den übermäßigen Einsatz von Breitbandantibiotika und schaffen finanzielle Anreize für eine schnelle Molekulardiagnostik, die eine gezielte Verschreibung ermöglicht. Es wird erwartet, dass sich dieser Wandel auf gastrointestinale und Blutbahninfektions-Arbeitsabläufe ausweitet, wenn der Panel-Inhalt erweitert wird.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten für fortschrittliche molekulare Plattformen | -1.7% | Global, mit den höchsten Kostenbarrieren in Schwellenmärkten und Gemeinschaftskrankenhäusern | Mittelfristig (2–4 Jahre) |

| Komplexe und sich entwickelnde regulatorische Rahmenbedingungen (EU-IVDR, FDA-LDT-Regel) | -1.4% | Primär Europa und Nordamerika; Auswirkungen auf exportabhängige Hersteller | Mittelfristig (2–4 Jahre) |

| Erstattungsunsicherheiten für breites genomisches Profiling und Flüssigbiopsie | -1.2% | Global, mit Deckungslücken in Nordamerika und Europa; Asien-Pazifik hinkt hinterher | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Fachkräften für molekulare Labore | -1.0% | Global, mit akutem Mangel in Nordamerika und Europa; aufkommend in der Region Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kapital- und Betriebskosten für fortschrittliche molekulare Plattformen

Tischsequenzierer kosten 500.000 USD, während Hochdurchsatzsysteme 1 Million USD übersteigen, was Einführungsbarrieren für Gemeinschaftskrankenhäuser schafft. Jährliche Reagenzienausgaben von über 300.000 USD belasten bereits dünne Labormarginen, und die durchschnittlichen Kosten für Reagenzien und Analyse pro umfassendem Profil betragen 1.200 USD, obwohl Medicare 3.000 USD pro Test zahlt. Leasing- und Reagenzienmiete-Verträge kompensieren Kapitalkosten, binden Labore jedoch an mehrjährige Verpflichtungen. Einrichtungen mit geringem Volumen greifen auf Einsendungsmodelle zurück und akzeptieren Bearbeitungszeiten von 7–10 Tagen, die den Therapiebeginn verzögern. Wirtschaftliche Hürden schränken daher die Dezentralisierung ein, insbesondere in Schwellenmärkten, wo Kapitalfinanzierung knapp ist.

Komplexe und sich entwickelnde regulatorische Rahmenbedingungen (EU-IVDR, FDA-LDT-Regel)

Die EU-IVDR schreibt nun eine Überprüfung durch benannte Stellen vor, was pro Test 50.000–200.000 EUR und bis zu 18 Monate zu den Markteinführungszeiten hinzufügt. MedTech Europe berichtet, dass 38 % der kleinen IVD-Unternehmen aufgrund von Compliance-Kosten einen Marktaustritt erwägen. Die FDA-LDT-Regel verlangt Einreichungen für Hochrisikotests bis 2027 und für Tests mit mittlerem Risiko bis 2029, mit geschätzten Compliance-Kosten von 1,5 Milliarden USD über fünf Jahre. Divergierende Rahmenbedingungen zwingen multinationale Unternehmen zur Einführung regionsspezifischer Portfolios, was globale Markteinführungen verzögert und die Kosten für Forschungs- und Entwicklungsduplikationen erhöht.

Segmentanalyse

Nach Technologie: Sequenzierungsmomentum, PCR fest verankert

Die Polymerase-Kettenreaktion generierte 2025 43,44 % des Umsatzes und unterstreicht damit ihre Dominanz in schnellen Arbeitsabläufen bei Infektionskrankheiten. Die Sequenzierung der nächsten Generation wird voraussichtlich mit einer CAGR von 11,56 % wachsen, angetrieben durch onkologisches Profiling und Diagnostik seltener Erkrankungen, was den Markt für Molekulardiagnostik für eine breitere Multi-Omik-Einführung positioniert. Der CLIA-befreite Fußabdruck der PCR unterstützt schnelle Tests in der Notfallversorgung, während die Multiplex-Kapazität der Sequenzierung komplexe Onkologiefälle und Bevölkerungsgenomik adressiert. Digitale PCR entwickelt sich zu einem Werkzeug zur Quantifizierung seltener Mutationen und ergänzt die NGS, anstatt sie zu verdrängen. FDA-Leitlinien, die PCR-basierte Referenzstandards für die Sequenzierungsvalidierung zulassen, reduzieren redundante Bestätigungstests und erleichtern so reibungslose Übergänge von der Einzelgen- zur umfassenden Profilierung.

Klinische Labore setzen nun Dual-Modalitäts-Architekturen ein, die schnelle PCR für zeitkritische Entscheidungen mit Hochdurchsatzsequenzierung für umfassende genomische Erkenntnisse kombinieren. Sequenzierungsplattformen, die die Probenvorbereitung bis zur Bioinformatik bündeln, mildern den Personalmangel durch Automatisierung arbeitsintensiver Schritte. Da Multi-Krebs-Früherkennungstests in Erstattungswege eintreten, verbessert sich die patientenbezogene Wirtschaftlichkeit der Sequenzierung und festigt ihre Rolle in der nächsten Wachstumskurve des Marktes für Molekulardiagnostik.

Nach Anwendung: Onkologie beschleunigt sich über Infektionskrankheiten hinaus

Infektionskrankheiten behielten 2025 einen Anteil von 60,57 %, aber die CAGR der Onkologie von 11,88 % bis 2031 wird diesen überholen und den Wandel des Marktes für Molekulardiagnostik hin zum Krebsmanagement verstärken. Flüssigbiopsien erkennen molekulare Rezidive bei Darmkrebs fast neun Monate vor der Bildgebung und gestalten Überwachungsprotokolle neu. Die Medicare-Abdeckung für Flüssigbiopsien bei Darmkrebs mit 920 USD pro Test fügt ein erstattetes Screening-Tool für 50 Millionen anspruchsberechtigte Amerikaner hinzu. Pharmakogenomik gewinnt an Bedeutung, da EHR-Warnungen Gen-Wirkstoff-Interaktionen kennzeichnen und präventives Genotyping in der Primärversorgung katalysieren. Syndrom-Panels in der Mikrobiologie reduzieren den Antibiotikaeinsatz und verkürzen Intensivstationsaufenthalte, wodurch stabile Umsätze bei Infektionskrankheiten erhalten bleiben, auch wenn das Wachstum der Onkologie beschleunigt.

Nach Produkt: Instrumente steigen mit Dezentralisierung

Reagenzien und Kits lieferten 2025 77,40 % des Umsatzes, während Instrumente und Systeme eine CAGR von 13,61 % verzeichneten, da dezentralisierte Standorte in tischfreundliche Systeme investieren. Geschlossene Ökosysteme koppeln Hardware mit Verbrauchsmaterialien, um eine konsistente Leistung und Compliance zu gewährleisten und wiederkehrende Umsätze zu sichern. Cloud-Bioinformatik-Abonnements, die pro Fall abgerechnet werden, verlagern Fixkosten in variable Kosten und sind damit für Standorte mit schwankenden Volumina attraktiv. Genomische Datenbeschleuniger, die die Analysezeit von Stunden auf Minuten reduzieren, generierten 2024 180 Millionen USD und unterstreichen die wachsende Bedeutung der Recheninfrastruktur. Integrierte Geräte von der Probe bis zum Bericht haben die FDA-Zulassung erhalten und ermöglichen es ���������Գ�ä�ܲ����n ohne molekularpathologisches Fachwissen, Onkologiepanels schnell einzuführen.

Nach Probentyp: Blut dominiert, nicht-invasive Proben nehmen zu

Blut, Serum und Plasma bleiben primäre Eingaben für Onkologie- und Pränataltest und verankern die Umsätze nach Probentyp. Urintests für Nierentransplantatabstoßung und Harnwegsinfektionen erweitern das Angebot, unterstützt durch die Quantifizierung von zellfreier Spender-DNA. Speichelentnahmekits erleichtern die Teilnahme an Biobank-Projekten von zu Hause aus und ermöglichen eine stabile Lagerung von Nukleinsäuren über Jahre ohne Kühlung. Abstrich-basierte Atemwegstests werden nach der Pandemie bestehen bleiben, da ganzjährige Syndrom-Protokolle zur Norm werden. FDA-Leitlinien klären die Variabilität zwischen Plasma und Serum bei der Validierung von Flüssigbiopsien und stützen Standards für die Reproduzierbarkeit von Tests. Die diversifizierte Probenlandschaft zieht Teilnehmer an, die invasive Biopsien ablehnen, und erweitert damit die Reichweite des Marktes für Molekulardiagnostik.

Nach Endnutzer: Point-of-Care-Kanäle erodieren den Anteil zentraler Labore

Diagnose- und Referenzlabore hielten 2025 22,97 % des Umsatzes, aber ���������Գ�ä�ܲ���� zeigen eine CAGR von 9,99 % und stören das traditionelle Hub-and-Spoke-Testmodell. Einzelhandelskliniken erfassen die Nachfrage nach akuten Atemwegstests und bedienen Bevölkerungsgruppen ohne Zugang zu Hausärzten. Krankenhauslabore lagern zunehmend komplexe Sequenzierungen an spezialisierte Referenzzentren aus und konzentrieren ihre interne Kapazität auf schnelle Syndrom-Panels. Akademische Zentren verlagern sich von der Testherstellung zur klinischen Interpretation und richten sich an FDA-Qualitätsmandaten aus. Die Akzeptanz der Verbraucher für apothekenbasierte Molekulartests setzt neue Erwartungen an Bearbeitungszeiten und Transparenz und verankert dezentralisierte Modalitäten in alltäglichen Versorgungspfaden.

Geografische Analyse

Nordamerika generierte 2025 42,54 % des Umsatzes, angetrieben durch hohe Pro-Kopf-Ausgaben und die schnelle Einführung von Präzisionsdiagnostika durch Kostenträger. CMS-Gebührenplankürzungen im Jahr 2025 verringerten die Margen für genomische Tests mit geringer Komplexität und veranlassten Labore, Onkologiepanels mit stärkerer Erstattung zu priorisieren. Kanada erweiterte die Abdeckung auf Pharmakogenomik für Antidepressiva und Antikoagulanzien und verbreiterte das präventive Genotyping in der Primärversorgung. Die Volumina der Flüssigbiopsien überstiegen 2024 2 Millionen US-amerikanische Proben, was 80 % der weltweiten Aktivität entspricht.

Für die Region Asien-Pazifik wird eine CAGR von 11,35 % prognostiziert, gestützt durch zunehmende Finanzierung für Bevölkerungsgenomik. Japans Initiative in Höhe von 1,8 Milliarden USD zur Sequenzierung von 1 Million Genomen bis 2028 beschleunigt den lokalen Instrumentenabsatz. Chinas Aufnahme von NGS-Krebspanels mit 70 % Erstattung im Jahr 2024 treibt ein dreistelliges Volumenwachstum in Städten der ersten Kategorie an. Indiens Privatkrankenhäuser setzen NGS-Onkologieprofiling für Selbstzahler ein, während südkoreanische Hersteller PCR-Panel-Exporte in ganz Südostasien ausweiten.

Europa sieht sich IVDR-bedingten Produktrücknahmen gegenüber, da 38 % der kleinen IVD-Unternehmen einen Marktaustritt erwägen, was das Angebot verknappt. Saudi-Arabiens Humangenomprogramm und die Neugeborenensequenzierungsinitiativen der Vereinigten Arabischen Emirate machen den Nahen Osten zu einem neuen Hotspot für Investitionen in genomische Infrastruktur. Brasiliens öffentlicher Gesundheitsdienst finanzierte 2024 molekulare Tests für Tuberkulose und HIV-Arzneimittelresistenz und katalysierte die Einführung trotz Budgetbeschränkungen. Der geografische Schwung hängt daher von der Erstattungsstabilität und der inländischen Fertigungskapazität ab – Faktoren, die die Marktanteilsverschiebungen bis 2031 bestimmen werden.

Wettbewerbslandschaft

Die fünf größten Akteure kontrollieren rund 55 % des Umsatzes von 2025, was auf ein moderates Konzentrationsmaß hindeutet. Marktführer mit geschlossenen Plattformen bündeln Instrumente, Reagenzien und KI-gestützte klinische Berichterstattung in mehrjährigen Verträgen, während Herausforderer mit offener Architektur Nischen-Testentwickler ansprechen. Sequenzierungspatente rund um Arbeitsabläufe für zirkulierende Tumor-DNA übersteigen 200 in den USA und schrecken neue Marktteilnehmer ab. KI-gestützte Interpretationsplattformen berechnen 500 USD pro Onkologiefall und monetarisieren Daten statt Verbrauchsmaterialien.

Die vertikale Integration intensiviert sich, da Pharmaunternehmen genomische Labore erwerben, um die Biomarker-Testung für klinische Studien und Begleitdiagnostika zu sichern. Gleichzeitig zielen Startups mit kartuschenbasiserten Systemen auf Standorte mit geringerem Volumen mit Einwegverbrauchsmodellen ab, die Kapitalausgaben vermeiden.

ISO-gesteuerte Referenzstandards für Flüssigbiopsien zielen darauf ab, die Testleistung zu harmonisieren und möglicherweise Barrieren für Nachzügler zu senken. Der Wettbewerbsfokus verlagert sich daher von rohem Durchsatz auf klinische Entscheidungsunterstützung, Datenaggregation und End-to-End-Workflow-Eigentümerschaft und prägt die Entwicklung des Marktes für Molekulardiagnostik bis 2031.

Marktführer in der Molekulardiagnostik

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

Danaher Corp (Cepheid & Beckman Coulter)

Qiagen N.V.

Abbott

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Tia Health und Molecular Testing Labs haben eine Partnerschaft geschlossen, um das erste von der FDA zugelassene STI-Testkits für zu Hause anzubieten, das virtuell und in Kliniken im ganzen Land erhältlich ist. Der Abbott simpli-COLLECT™ STI-Test erkennt vier häufige sexuell übertragbare Infektionen und ermöglicht es Patienten, Proben privat zu Hause zu entnehmen und schnellere Ergebnisse mit Unterstützung von Tia-Anbietern zu erhalten.

- Juli 2025: Matrix Medical Network gab eine strategische Partnerschaft mit CareNexa, LLC, die als Molecular Testing Labs (MTL) tätig ist, bekannt. MTL ist ein zertifiziertes und akkreditiertes Labor, das für seine Innovation in der Molekulardiagnostik bekannt ist. Diese Zusammenarbeit zielt darauf ab, die Gesundheitsergebnisse der Patienten zu verbessern und den Kunden von Matrix einen größeren Mehrwert zu bieten.

- Mai 2025: Genesis Healthcare erweiterte seine cloudbasierte Analyseplattform auf AWS, um groß angelegte genomische Forschung zu unterstützen, und unterstreicht damit die zunehmende Verknüpfung von Hyperscale-Computing und Diagnostik.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für molekulare Diagnostik als alle klinisch zugelassenen Tests, die DNA- oder RNA-Sequenzen, Einzelnukleotidveränderungen, Insertionen, Deletionen oder Umlagerungen identifizieren und zur Erkennung, Quantifizierung oder Überwachung von Infektionskrankheiten, genetischen Störungen und Onkologiemarkern in menschlichen Proben eingesetzt werden. Die Bewertung umfasst Reagenzien, Verbrauchsmaterialien, Instrumente und Software, die für das Patientenmanagement in Zentrallabors, Krankenhauslabors, Point-of-Care-Umgebungen und autorisierten Heimabnahmekanälen lizenziert sind.

Ausschluss aus dem Geltungsbereich: Reagenzien, die ausschließlich für Forschungszwecke bestimmt sind, veterinärmedizinische Assays und reine Bioinformatikdienstleistungen sind nicht in unseren Zahlen enthalten.

������Գپ�����ܲԲ���ü��������������

- Nach Technologie

- PCR

- Sequenzierung der nächsten Generation (NGS)

- In-situ-Hybridisierung

- Chips und Mikroarrays

- Massenspektrometrie

- Sonstige Technologien

- Nach Anwendung

- Infektionskrankheiten

- Onkologie

- Pharmakogenomik

- Mikrobiologie

- Screening auf genetische Erkrankungen

- Typisierung humaner Leukozytenantigene

- Blutscreening

- Nach Produkt

- Reagenzien und Kits

- Instrumente und Systeme

- Software und Dienstleistungen

- Nach Probentyp

- Blut, Serum und Plasma

- Urin

- Sonstige Probentypen (Speichel, Gewebe, Abstriche)

- Nach Endnutzer

- ���������Գ�ä�ܲ����

- Diagnose- und Referenzlabore

- Akademische und Forschungsinstitute

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir begannen mit der Zusammenstellung von Produktions-, Handels- und Verfahrensvolumendaten aus öffentlichen Quellen wie der Weltgesundheitsorganisation, den Centers for Medicare & Medicaid Services, der OECD Health Statistics und dem International Trade Centre. Anschließend ergänzten wir diese durch klinische Studienregister und wichtige begutachtete Fachzeitschriften (für Trends bei der Assay-Durchdringung). Unser Team extrahierte außerdem installierte Instrumentenbasen und Reagenzien-Pull-through-Quoten aus SEC-Einreichungen, nationalen Ausschreibungsportalen und vertrauenswürdigen Nachrichtenaggregatoren in Dow Jones Factiva.

Patentfamilien, die über Questel bezogen wurden, sowie Preislisten, die auf Beschaffungsportalen von ���������Գ�ä�ܲ����n veröffentlicht wurden, ermöglichten es uns, durchschnittliche Verkaufspreise und Technologieaktualisierungszyklen zu benchmarken. Diese Beispiele veranschaulichen die von Mordor-Analysten genutzten Sekundärquellen, ohne Anspruch auf Vollständigkeit zu erheben.

�ʰ�����ä���ڴǰ�������ܲԲ�

Um sekundäre Hinweise zu untermauern, befragten wir Labordirektoren, Infektionskrankheitskliniker, onkologische Genetikberater und Beschaffungsverantwortliche in Nordamerika, Europa und wichtigen Zentren im asiatisch-pazifischen Raum. Ihre Erkenntnisse zu Test-Menü-Mix, Panel-Migration von PCR zu NGS und Kit-Nachbestellhäufigkeiten halfen uns, Nutzungskoeffizienten und künftige Adoptionskurven zu verfeinern.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Aufbau von der Inzidenz bis zum Test beginnt mit der Krankheitsprävalenz, den Laborverfahrensvolumina und den Erstattungsobergrenzen, die anschließend mit selektiven Bottom-up-Aggregationen der Umsatzangaben wichtiger Anbieter abgeglichen werden. Variablen wie der durchschnittliche Verkaufspreis von PCR-Kits, die NGS-Laufkapazität, Point-of-Care-Durchdringungsraten, behördliche Zulassungen und die Gesundheitsausgaben pro Kopf treiben unser Modell an. Prognosen verwenden multivariate Regression und ermöglichen Szenario-Überlagerungen, die von Primärexperten zu Preiskompression und Leitlinienänderungen bereitgestellt werden. Lücken in den Anbieter-Aggregationen werden durch regionale Versandproxys und ASP-Harmonisierung überbrückt.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe triangulieren unsere Analysten die Ergebnisse mit Importzöllen, Signalen aus vierteljährlichen Earnings Calls und externen epidemiologischen Datensätzen; Anomalien lösen erneute Überprüfungen aus. Berichte werden jährlich aktualisiert, mit Anpassungen im Zwischenzyklus, wenn wesentliche Ereignisse – wie eine wichtige FDA-Zulassung – die Ausgangsbasis verschieben.

Warum unsere Ausgangsbasis für molekulare Diagnostik Vertrauen verdient

Veröffentlichte Schätzungen variieren, und wir erkennen an, dass Entscheidungen zum Geltungsbereich, Preisstrukturen und der Aktualisierungsrhythmus häufig die Streuung beeinflussen.

Zu den wesentlichen Treibern von Abweichungen zählen, ob Kits für Begleittiere einbezogen werden, ob rezeptfreie COVID-Tests die Gesamtzahlen aufblähen, das verwendete Währungsjahr und wie aggressiv die künftige ASP-Erosion modelliert wird; hier wendet ���ϲ����� disziplinierte Filter und jährliche Quellenprüfungen an.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 17,94 Mrd. (2025) | ���ϲ����� | - |

| USD 27,00 Mrd. (2024) | Global Consultancy A | Enthält ausschließlich für die Forschung bestimmte Reagenzien und doppelt zählt OTC-COVID-Volumina |

| USD 19,48 Mrd. (2025) | Industry Association B | Lässt Preiserosion nach Patentablauf außer Acht und geht von einer statischen Erstattung aus |

| USD 45,11 Mrd. (2025) | Regional Consultancy C | Vermischt Präzisionsdiagnostik und breitere IVD-Segmente in der Definition |

Diese Vergleiche zeigen, dass Mordor durch die Verankerung an patientenversorgungsbezogenen Anwendungsfällen, validierten Preis-Volumen-Paaren und einer jährlichen Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefert, auf die sich Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Molekulardiagnostik?

Der Markt beläuft sich im Jahr 2026 auf 20,41 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 33,51 Milliarden USD erreichen.

Welche Technologie wächst innerhalb der Molekulardiagnostik am schnellsten?

Die Sequenzierung der nächsten Generation verzeichnet bis 2031 eine CAGR von 11,56 % aufgrund erweiterter Anwendungen in der Onkologie und bei seltenen Erkrankungen.

Wie beeinflussen Einzelhandelskliniken die Einführung der Molekulardiagnostik?

CLIA-befreite Plattformen ermöglichen es Apotheken, 15-minütige Atemwegspanels für Point-of-Care-Kanäle anzubieten.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Die Region Asien-Pazifik führt mit einer prognostizierten CAGR von 11,35 %, angetrieben durch staatlich finanzierte Bevölkerungsgenomik-Initiativen.

Welche regulatorischen Änderungen wirken sich am stärksten auf molekulardiagnostische Labore aus?

Die EU-IVDR und die endgültige FDA-LDT-Regel fügen erhebliche Compliance-Kosten hinzu und verlängern die Markteinführungszeit für neue Tests.

Wie konzentriert ist der Wettbewerb unter den Anbietern von Molekulardiagnostik?

Die fünf größten Unternehmen halten rund 55 % des Umsatzes, was auf eine moderate Konzentration mit Raum für spezialisierte Marktteilnehmer hindeutet.

Seite zuletzt aktualisiert am: