�Ѳ�����ٲ���öß�� und Marktanteil für erneuerbare Energien in der Republik Irland

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

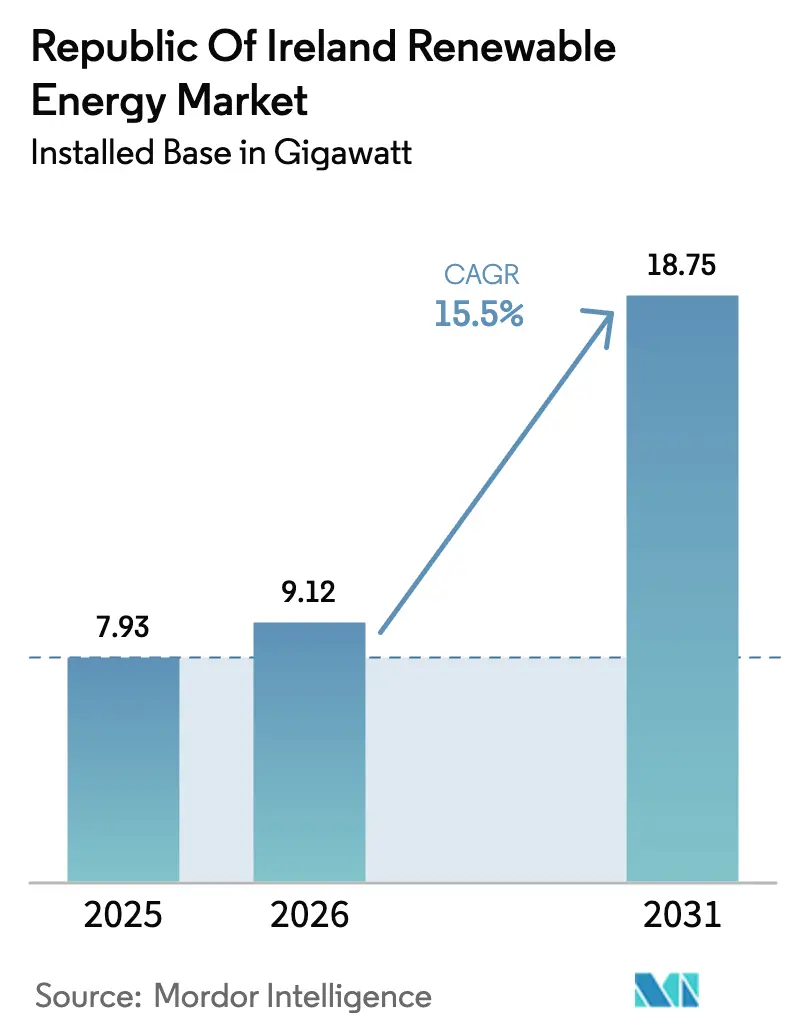

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 7.93 Gigawatt |

| Marktvolumen (2026) | 9.12 Gigawatt |

| Marktvolumen (2031) | 18.75 Gigawatt |

| Wachstumsrate (2026 - 2031) | 15.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für erneuerbare Energien in der Republik Irland von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des Marktes für erneuerbare Energien in der Republik Irland in Bezug auf die installierte Basis soll von 7,93 Gigawatt im Jahr 2025 auf 9,12 Gigawatt im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,5 % über den Zeitraum 2026–2031 18,75 Gigawatt erreichen.

Diese Entwicklung spiegelt einen gesamtwirtschaftlichen Wandel weg von der Abhängigkeit von fossilen Brennstoffen wider, wobei auktionsgestützte Offshore-Windenergie, Utility-Scale-Solarenergie im Rahmen von Unternehmens-Stromabnahmeverträgen (PPAs) und eine zunehmende Nutzung von Dachsolaranlagen im Wohnbereich neue Kapazitätszuwächse vorantreiben. Sinkende Einspeisetarife für Onshore-Wind, ein Referenzwert für einen Hyperscale-Solar-PPA von 72 MW unter EUR 60 pro MWh sowie eine für 2028–2031 geplante Offshore-Pipeline von 7 GW unterstreichen den strukturellen Schwung des Marktes für erneuerbare Energien in der Republik Irland. Netzinvestitionen, die auf wasserstofffähige Übertragungskorridore ausgerichtet sind, Hafenausbauten entlang der Südküste und an Rechenzentren gekoppelte erneuerbare Energien verändern die Projektökonomie, während Abregelung in überlasteten Küstenknoten und Planungsengpässe weiterhin Gegenwind darstellen.

Wichtigste Erkenntnisse des Berichts

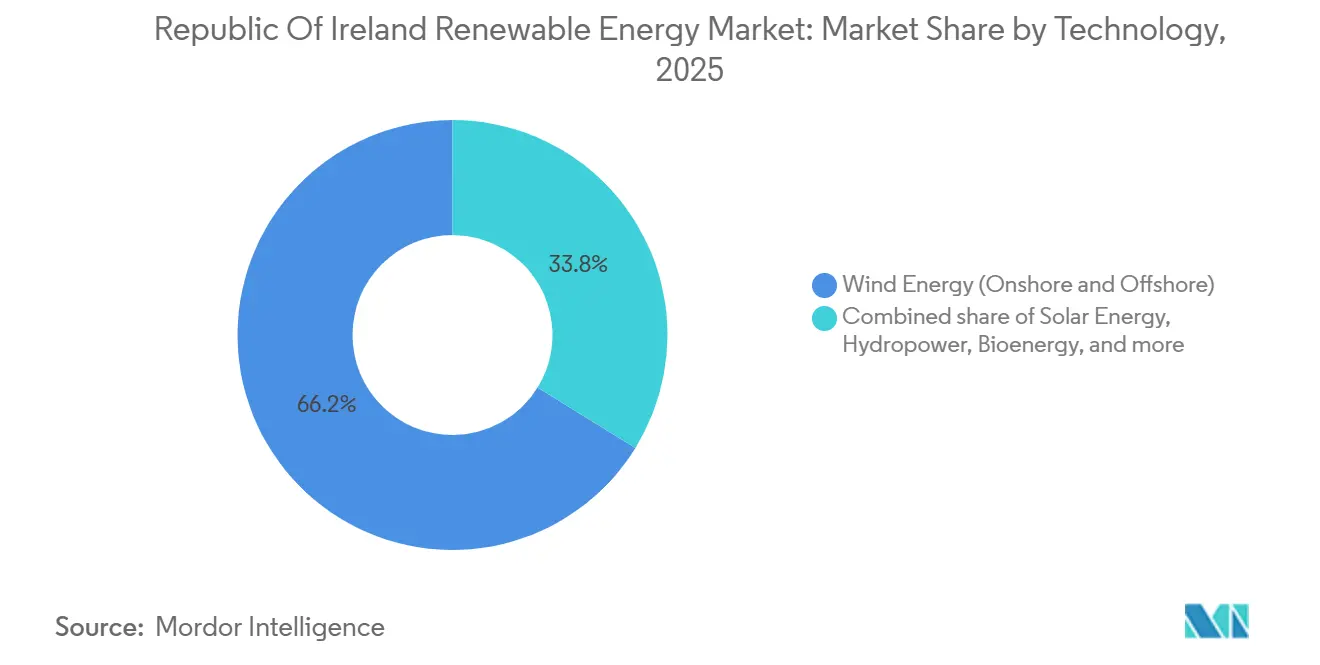

- Nach Technologie hielt Windenergie im Jahr 2025 einen Anteil von 66,2 % am Markt für erneuerbare Energien in der Republik Irland, und Bioenergie soll bis 2031 mit einer CAGR von 90,4 % wachsen.

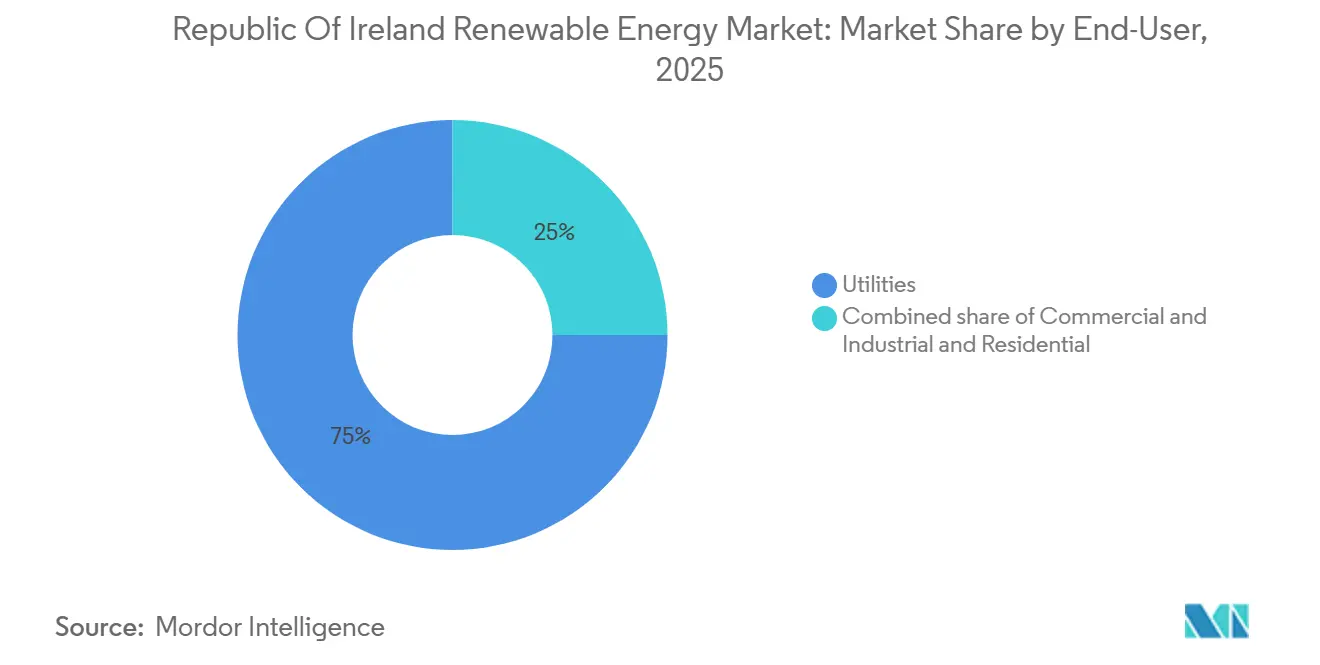

- Nach Endverbraucher kontrollierten Versorgungsunternehmen im Jahr 2025 75 % der installierten Kapazität, während Residential-Solarenergie bis 2031 voraussichtlich mit einer CAGR von 25,4 % wachsen wird.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für erneuerbare Energien in der Republik Irland

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Offshore-Wind-Leasing-Prozess in der Keltischen See und der Irischen See | 4.2% | National, mit Schwerpunkt an der Süd- und Ostküste | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte RESS-Auktionen | 3.8% | National, frühe Gewinne in Munster und Connacht | Mittelfristig (2–4 Jahre) |

| Unternehmens-PPAs treiben den Ausbau von Utility-Scale-Solarenergie voran | 2.6% | National, Leinster und Munster führend | Kurzfristig (≤ 2 Jahre) |

| Investitionen in ein wasserstofffähiges Übertragungsnetz | 1.9% | National, Prioritätskorridore im Osten und Süden | Langfristig (≥ 4 Jahre) |

| Repowering des alternden Onshore-Windparks | 1.7% | National, Altstandorte im Westen und in den Midlands | Mittelfristig (2–4 Jahre) |

| Wachsende Energienachfrage von Rechenzentren in Leinster | 1.3% | Leinster, Ausstrahlungseffekte auf angrenzende Landkreise | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigter Offshore-Wind-Leasing-Prozess in der Keltischen See und der Irischen See

Irlands Offshore-Pipeline erreichte 2025 7 GW, aufgeteilt zwischen Festgründungsprojekten in der Irischen See und schwimmenden Anlagen im Atlantik. Die erste Tonn-Nua-Auktion mit 900 MW im Jahr 2024 wurde zu EUR 150 pro MWh abgerechnet, was die höheren Kosten für erstmalig eingesetzte schwimmende Plattformen widerspiegelt. Ørsted's 800-MW-Projekt Clogher Head umfasst einen 200-MW-Elektrolyseur, der überschüssige Energie in grünen Wasserstoff für Industrieabnehmer umwandelt.[1]Ørsted A/S, "Clogher Head Offshore Wind Project Overview," ØRSTED.COM, orsted.com Grenzüberschreitende Verbindungen zu den 4,5-GW-Keltischen-See-Leasinggebieten des Vereinigten Königreichs schaffen Exportoptionen, doch Verzögerungen bei der Meeresbodenerfassung haben 1,2 GW irischer Projekte verschoben. Engpässe in der Lieferkette für dynamische Kabel könnten mehrere schwimmende Anlagen über 2030 hinaus verzögern.

Staatlich geförderte RESS-Auktionen

RESS 3–5 vergab in den Jahren 2024–2025 2,9 GW, wobei Onshore-Wind 68 % und Solar 22 % sicherten. Die Einspeisetarife für Onshore-Wind sanken zwischen RESS 3 und RESS 4 um 12 % auf EUR 72,58 pro MWh, was auf Effizienzgewinne und günstigere Projektfinanzierungen hindeutet. Batterie-gekoppelte Hybridanlagen sicherten sich 180 MW in RESS 5 und demonstrierten die politische Unterstützung für gesicherte Kapazitätslösungen. Kleinanlagen-RESS-Vergaben unter 5 MW an Dachflächen verringern die Abhängigkeit von überlasteten Verteilnetzen. Allerdings bleiben Netzanschluss-Verzögerungen von bis zu 24 Monaten eine bindende Einschränkung für in RESS 3 vergebene Projekte.

Unternehmens-PPAs treiben den Ausbau von Utility-Scale-Solarenergie voran

Hyperscale-Unternehmen schlossen in den Jahren 2024–2025 450 MW an Solar-PPAs ab, wobei Microsofts 72-MW-Lenalea-Vertrag einen Referenzwert unter EUR 60 pro MWh setzte.[2]Microsoft Corporation, "Microsoft Signs Irish Renewable PPA," MICROSOFT.COM, microsoft.com Unabhängige Entwickler setzen nun bifaziale Module und einachsige Nachführsysteme ein, die die Erträge um über 12 % verbessern. Lightsource BP, BayWa r.e. und andere bereiten 320 MW für 2026–2027 vor, obwohl Einwände zur Flächennutzung die Planungsgenehmigungen weiterhin verlangsamen. Die Unternehmensbeschaffung verändert daher den Markt für erneuerbare Energien in der Republik Irland, indem sie eine Preislücke zwischen Hyperscale-Käufern und kleineren Abnehmern schafft, die noch auf RESS angewiesen sind.

Investitionen in ein wasserstofffähiges Übertragungsnetz

EirGrids EUR-1,2-Milliarden-Ausbauprogramm lenkt Kapital zur Verstärkung des Ost-West-Verbindungsleitungsnetzes und zum Bau wasserstofffähiger Umspannwerke. Prioritätskorridore in Leinster und Munster werden es der 7-GW-Offshore-Pipeline ermöglichen, sich nach 2028 ohne Abregelung anzuschließen, sobald die Anlagen in Betrieb gehen. Zwischenzeitlich mildern speichergekoppelte Hybridanlagen und Synchronkondensatoren Frequenzabweichungen. Die Übertragungsbereitschaft ist entscheidend für die Erschließung von Grünen-Wasserstoff-Hubs entlang der Südküste und die Versorgung von Rechenzentrumslasten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung in südwestlichen und westlichen Küstenknoten | -2.4% | Munster und Connacht, Küstenlandkreise | Mittelfristig (2–4 Jahre) |

| Langsame Planungsgenehmigungsverfahren für Großprojekte | -1.8% | National, besonders ausgeprägt in ländlichen Landkreisen | Kurzfristig (≤ 2 Jahre) |

| Steigende Investitionskosten aufgrund lokaler Inhaltsanforderungen und Inflationsdruck | -1.5% | National, Offshore-Wind und schwimmende Plattformen am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Begrenzte Pumpspeicher- und Langzeitspeicheroptionen | -1.2% | National, kritisch für die Integration von Offshore-Wind in Leinster und Munster | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Netzüberlastung in südwestlichen und westlichen Küstenknoten

Die Abregelung überstieg 2024 11 % der verfügbaren Windleistung, da 110-kV-Leitungen aus Munster Schwierigkeiten hatten, die Küstenproduktion abzuführen. Der Nord-Süd-Verbindungsleitung, die bis 2028 verzögert ist, lässt Entwickler auf lokale Batterien angewiesen, wie ESBs 100-MW-Standort Aghada, der überschüssige Erzeugung absorbiert, jedoch nur für Zwei-Stunden-Fenster. Das Kapital verlagert sich in Richtung Binnenstandorte oder zu schwimmenden Offshore-Projekten, die näher an Lastzentren positioniert sind.

Langsame Planungsgenehmigungsverfahren für Großprojekte

An Bord Pleanála verlängerte die durchschnittlichen Genehmigungsfristen für Projekte mit mehr als 50 MW im Jahr 2025 auf 22 Monate infolge umfangreicherer öffentlicher Konsultationen.[3]An Bord Pleanála, "Strategic Infrastructure Consent Statistics," PLEANALA.IE, pleanala.ie Der Zeitplan für Simply Blue Groups schwimmendes Windprojekt Emerald verschob sich um ein Jahr nach zusätzlichen Vogelzugstudien. Entwickler reichen nun vorab Umweltdaten und Gemeinschaftsnutzenpläne ein, was EUR 2–5 Millionen an Weichkosten hinzufügt und die Margen bei Grenzstandorten komprimiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Winddominanz trifft auf Bioenergieaufschwung

Windenergie erfasste 2025 66,2 % der installierten Kapazität, und Repowering-Projekte wie SSEs 105-MW-Galway-Ausbau steigerten die Onshore-Leistung ohne Flächenerweiterung.[4]SSE Renewables, "Galway Wind Park Repowering," SSERENEWABLES.COM, sserenewables.com Die �Ѳ�����ٲ���öß�� für Onshore-Wind im Markt für erneuerbare Energien in der Republik Irland soll bis 2031 bei einer CAGR von 9,4 % 9,3 GW erreichen, während eine Pipeline von 4,2 GW Festgründungs- und 2,8 GW schwimmenden Offshore-Anlagen das Segment für ein jährliches Wachstum von 22,1 % positioniert. Die Bioenergie-Kapazität, verankert durch 18 neue Biogasanlagen, steigt mit einer CAGR von 90,4 %, was die Nachfrage nach steuerbarer Erzeugung widerspiegelt, die intermittente Wind- und Solarenergie ergänzt. Kleine Wasserkraft bleibt auf 240 MW begrenzt, obwohl ESBs 300-MW-Erweiterung von Turlough Hill den Langzeitspeicher bei Inbetriebnahme im Jahr 2030 verdoppeln würde.

Der unternehmensgetriebene Ausbau der Solarenergie umfasst insgesamt 720 MW installiert oder im Bau, und die �Ѳ�����ٲ���öß�� für Solarenergie im Markt für erneuerbare Energien in der Republik Irland soll sich zwischen 2026 und 2031 verdoppeln. Meeresenergie behält Pilotstatus; DP Energys 5-MW-Wellenprojekt ist auf Unterstützung aus dem EU-Innovationsfonds angewiesen, um die Stromgestehungskosten bis zum Ende des Jahrzehnts unter EUR 150 pro MWh zu senken. Die Technologiediversifizierung verbreitert daher den Markt für erneuerbare Energien in der Republik Irland über seinen historischen Windschwerpunkt hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Versorgungsunternehmen führend, Wohnbereich beschleunigt sich

Versorgungsunternehmen besaßen 2025 75 % der Kapazität, doch Privathaushalte holen auf, da Einspeisevergütungen im Rahmen des Mikroerzeugungsförderungsprogramms die Amortisationszeiten für Dachsolaranlagen auf unter neun Jahre verkürzen. Wohninstallationen verdoppelten sich 2024 auf 8.200, und das Segment soll bis 2031 eine CAGR von 25,4 % verzeichnen, angetrieben durch hohe Einzelhandelstarife von durchschnittlich EUR 0,32 pro kWh. Gewerbe- und Industrieakteure sichern Energiekosten durch hinter dem Zähler installierte Anlagen ab, wie Kerry Groups 12-MW-Solaranlage zeigt, die 18 % des Fabrikbedarfs deckt.

Versorgungsunternehmen schwenken auf Hybridanlagen um, die EirGrids Anforderungen an gesicherte Kapazität erfüllen. Energias 50-MW-Wind-plus-Batterie-Anlage Castlepook zeigt, wie die Kopplung von 20 MW Speicher die vorrangige Einspeisung sichert. Bis 2031 könnten Hybridkonfigurationen 12 % des Marktanteils für erneuerbare Energien in der Republik Irland tragen und die traditionelle Dominanz eigenständiger Windparks weiter verringern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Leinster, Munster und Connacht machen 92 % der prognostizierten Kapazitätszuwächse bis 2031 aus. Leinster bleibt aufgrund der Konzentration von Rechenzentren der größte Verbraucher, doch ein Anschlussmoratorium aus dem Jahr 2024 lenkt neue Projekte nach Munster um. Die �Ѳ�����ٲ���öß�� für Munster im Markt für erneuerbare Energien in der Republik Irland soll bis 2031 auf der Grundlage einer 3,2-GW-Offshore-Pipeline und eines mit der Milchwirtschaft verbundenen Bioenergieausbaus 6 GW überschreiten.

Connacht beherbergt 1,2 GW betriebene Onshore-Windenergie, leidet jedoch unter 14 % Abregelung bis zur Fertigstellung der 400-kV-Nord-Süd-Verbindungsleitung im Jahr 2028. Grenzüberschreitende Verbindungen in Ulster ermöglichen Stromexporte nach Nordirland, obwohl doppelte Planungsregime die Projektgenehmigungen um bis zu neun Monate verlängern. Ausgebaute Häfen in Cork, Waterford und Shannon Foynes erfordern EUR 450 Millionen an Investitionen und stellen die Südküste in den Mittelpunkt der schwimmenden Offshore-Montage.

Rechenzentrumsentwickler installieren 420 MW an gekoppelten erneuerbaren Energien in Dublin, Meath und Kildare, doch Netzausbauten im Wert von EUR 800 Millionen werden erst 2028 betriebsbereit sein. Binnenlandkreise mit starken Windressourcen bleiben unterentwickelt, was bestätigt, dass die Übertragungsbereitschaft und nicht die Ressourcenqualität die nächste Welle des Marktes für erneuerbare Energien in der Republik Irland prägen wird.

Wettbewerbslandschaft

Die fünf größten Akteure – SSE Renewables, ESB, Energia, Ørsted und Mainstream Renewable Power – machen 58 % der installierten Kapazität aus, was eine moderate Konzentration widerspiegelt. Etablierte Unternehmen nutzen ihre Bilanzkraft, um RESS-Vergaben zu dominieren, während neue Marktteilnehmer Nischen wie schwimmende Offshore-Windenergie oder Wellenenergie anvisieren. Greencoat Renewables und Brookfield wachsen durch Anlagenkäufe, wobei Greencoats EUR-180-Millionen-Kauf von 120 MW im Jahr 2024 sein Portfolio auf 580 MW erweitert.

Technologische Fortschritte verändern die Kostenkurven: Vestas-V162-6,2-MW-Turbinen in SSEs Galway-Repowering liefern 22 % höhere Kapazitätsfaktoren als ältere Einheiten, und bifaziale Solarmodule an Lightsource BPs 85-MW-Standort Milltown steigern die Erträge um 14 %. Die Einhaltung von EirGrids DS3-Netzunterstützungsregeln begünstigt Projekte, die Synchronkondensatoren oder netzbildende Wechselrichter integrieren, was technisch versierte Entwickler bevorzugt.

Hybridprojekte, die abgeregelte Leistung über Batterien oder Wasserstoffelektrolyse monetarisieren, veranschaulichen die strategische Diversifizierung: Energias Castlepook und Ørsted's Clogher-Head-Elektrolyseur zeigen beispielhaft, wie Entwickler überschüssige Energie in neue Einnahmequellen umwandeln. Mit der Reifung von schwimmender Offshore-Windenergie, Agrivoltaik und Wasserstoff-Hubs ist die Wettbewerbsintensität im Markt für erneuerbare Energien in der Republik Irland auf dem Vormarsch.

Branchenführer für erneuerbare Energien in der Republik Irland

ESB Generation & Trading

SSE Renewables

Statkraft Ireland Ltd

Energia Group

Greencoat Renewables plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: DP Energy und ESB stellten Pläne für einen 100-MW-Windpark vor und stärkten damit die gemeinsame Projektabwicklung.

- Mai 2025: HitecVision und Reinova Partners schufen eine irische Plattform durch die Übernahme eines 166-MW-Windportfolios von Greencoat Renewables.

- Mai 2025: Irland eröffnete seine fünfte Auktion für erneuerbare Energien (RESS 5) mit Indexierungsverbesserungen.

- April 2025: Die Regierung kündigte EUR 1 Milliarde für Offshore-Netzverbindungen zur Keltischen See an.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für erneuerbare Energien in der Republik Irland als die gesamte installierte Erzeugungskapazität (Megawatt und Gigawatt) aus Wind, Solar-PV, Wasserkraft, Bioenergie, Geothermie und aufkommenden Meerestechnologien, die das öffentliche Netz oder akkreditierte Hinter-dem-Zähler-Systeme speisen. Selbstverbrauch-Mikro-Erzeugung wird einbezogen, sobald sie in der nationalen Statistik erfasst ist.

Energiegewinnung aus Abfallverbrennung und reiner Handel mit Zertifikaten für erneuerbare Energien sind ausgeschlossen.

������Գپ�����ܲԲ���ü��������������

- Nach Technologie

- Solarenergie (Photovoltaik und Solarthermie)

- Windenergie (Onshore und Offshore)

- Wasserkraft (Klein-, Groß- und Pumpspeicherkraftwerke)

- Bioenergie

- Geothermie

- Meeresenergie (Gezeiten- und Wellenenergie)

- Nach Endverbraucher

- Versorgungsunternehmen

- Gewerbe und Industrie

- Privathaushalte

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Projektentwickler, Netzbetreiber, EPC-Auftragnehmer und Ausrüstungslieferanten in Leinster, Munster und Connacht. Die Gespräche überprüften Anekdoten zu Netzengpässen, das Bietverhalten bei Auktionen und Kapazitätsfaktoren nach der Inbetriebnahme, was es uns ermöglichte, Sekundärzahlen vor der Modellverabschiedung anzupassen.

Desk Research

Wir haben Basisdaten zu Kapazitäten und Richtlinien aus frei zugänglichen Quellen wie der Sustainable Energy Authority of Ireland, dem Central Statistics Office, Eurostat, der International Energy Agency und dem Erzeugungsanschlussregister von EirGrid zusammengestellt. Übergeordnete Wirtschaftssignale wurden aus Haushaltserklärungen und auf Euro lautenden Wechselkursdateien entnommen. Unternehmensspezifische Baupläne und typische Capex-Spannen wurden über D&B Hoovers und Nachrichtenarchive in Dow Jones Factiva geprüft, was uns half, realistische Inbetriebnahmezeitpläne und Kostenkurven zu benchmarken.

In Planungsportalen, Ausschreibungsbekanntmachungen (Tenders Info) und Patentclustern (Questel) gemeldete Kapazitätszuwächse lieferten frühe Indikatoren für die Pipeline-Dynamik, während begutachtete Fachzeitschriften die Lastfaktorannahmen für Offshore-Wind und Solarenergie im Versorgungsmaßstab präzisierten. Diese Liste ist illustrativ; viele weitere Nischenpublikationen und Datenbanken unterstützten die Validierung.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Ansatz, der mit der historischen SEAI-Kapazität nach Technologie beginnt, wird bis 2030 anhand von Auktionszuschlägen, Netzanschlussangeboten und typischen Realisierungsquoten projiziert. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen angekündigter Projekte und stichprobenartige durchschnittliche Verkaufspreise, multipliziert mit den erwarteten jährlichen Zuwächsen, gegengeprüft. Zu den in unsere Gleichungen eingeflossenen wesentlichen Treibern zählen RESS-Auktionskapazitätsobergrenzen, Offshore-Lizenzvergaberunden, die Inanspruchnahme von Corporate PPAs, mittlere Bauvorlaufzeiten und prognostizierte Meilensteine zur Netzverstärkung. Multivariate Regression mit Szenarioanalyse erfasst die Sensitivitäten gegenüber Genehmigungsverzögerungen und Capex-Inflation; fehlende Mikro-Erzeugungsdaten werden über Panel-Verkaufsdurchdringungsraten aufgefüllt, die während der Interviews validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine analytische Peer-Review, Varianzprüfungen anhand der monatlichen SEAI-Dashboards sowie Plausibilitätsprüfungen der Kapazitätsfaktoren. Wir aktualisieren das Modell jährlich oder innerhalb von vier Wochen nach einem wesentlichen Richtlinien- oder Auktionsereignis.

Warum Mordors Baseline für erneuerbare Energien in der Republik Irland Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Kennzahlen, Anwendungsbereiche und Aktualisierungsrhythmen wählen.

Die wesentlichen Ursachen für diese Lücken sind (i) Mordors kapazitätsbasierter Anwendungsbereich im Vergleich zum Umsatzfokus anderer Anbieter, (ii) unsere Einbeziehung registrierter Mikro-Erzeugung und (iii) die jährliche Modellaktualisierung in Abstimmung mit den RESS-Auktionszyklen, während einige Anbieter ihre Annahmen über mehrere Jahre einfrieren.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| Installierte Basis von 7,53 GW (2024) | ���ϲ����� | - |

| Wert von USD 3,9 Mrd. (2023) | Regionale Unternehmensberatung A | berücksichtigt nur Projekt-Capex; schließt Mikro-Erzeugung und Wasserkraft-Sanierungen aus |

| Wert von USD 0,76 Mrd. (2022) | Fachzeitschrift B | engere Technologieliste; älteres Basisjahr; verwendet die Umsatzmethode auf Basis des durchschnittlichen Großhandelsstrompreises |

Diese Vergleiche zeigen, dass Mordor durch die Verankerung von Schätzungen an transparenten netzgekoppelten Kapazitäten und kontinuierlich aktualisierten Richtlinienvariablen eine ausgewogene, reproduzierbare Baseline liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für erneuerbare Energien in der Republik Irland im Jahr 2026?

Die installierte Kapazität erreicht 2026 9,12 GW und soll sich bis 2031 auf 18,75 GW verdoppeln.

Welche Technologie führt die neuen Kapazitätszuwächse im Zeitraum 2026–2031 an?

Offshore-Wind verankert das Wachstum mit einer 7-GW-Pipeline, unterstützt durch Festgründungs- und schwimmende Projekte, die für 2028–2031 geplant sind.

Welches Förderungsprogramm liegt den meisten neuen Projekten zugrunde?

Das Förderprogramm für erneuerbare Elektrizität (RESS) vergab in den Auktionen 3–5 in den Jahren 2024–2025 2,9 GW und bietet den Gewinnern 15-jährige Festpreisverträge.

Warum sind Unternehmens-PPAs in Irland wichtig?

Hyperscale-Käufer unterzeichneten in den Jahren 2024–2025 450 MW an Solar-PPAs und setzten Preisreferenzwerte unterhalb der RESS-Niveaus, was die Wirtschaftlichkeit von unabhängiger Solarenergie beschleunigt.

Was ist die wichtigste Netzherausforderung für Entwickler?

Überlastung in südwestlichen und westlichen Küstenknoten verursacht eine Abregelung von über 11 % der Windleistung, bis wichtige Übertragungsausbauten bis 2028 abgeschlossen sind.

Wie schnell wächst die Solarenergie im Wohnbereich?

Die Lieferungen verdoppelten sich 2024, und die Kapazität von Dachsolaranlagen im Wohnbereich soll bis 2031 im Rahmen des Mikroerzeugungsförderungsprogramms mit einer CAGR von 25,4 % wachsen.

Seite zuletzt aktualisiert am: