Marktgröße und Marktanteil des Windenergiemarkts der Republik Irland

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

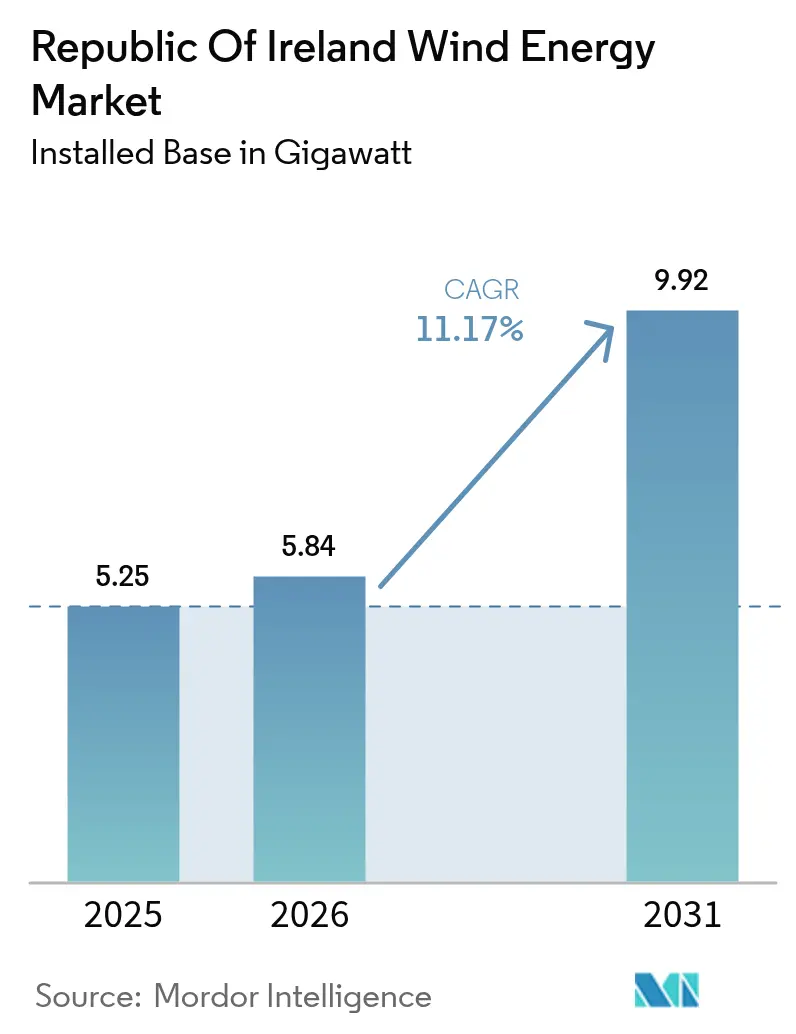

| Marktgröße im Basisjahr (2025) | 5.25 Gigawatt |

| Marktvolumen (2026) | 5.84 Gigawatt |

| Marktvolumen (2031) | 9.92 Gigawatt |

| Wachstumsrate (2026 - 2031) | 11.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Windenergiemarkts der Republik Irland durch ���ϲ�����

Die Marktgröße des Windenergiemarkts der Republik Irland wird im Jahr 2026 auf 5,84 Gigawatt geschätzt, ausgehend vom Wert von 5,25 Gigawatt im Jahr 2025, mit Prognosen für 2031 von 9,92 Gigawatt, was einem Wachstum von 11,17 % CAGR über den Zeitraum 2026-2031 entspricht.

Dieses Wachstum basiert auf einem gesetzlich verankerten Ziel, das bis 2030 einen Anteil von 80 % erneuerbaren Stroms vorschreibt, einem Offshore-Investitionsrahmen von 100 Milliarden EUR nach 2030 sowie EirGrids 1-Milliarden-EUR-Beschaffungsplan für Offshore-Netzinfrastruktur. Onshore-Projekte dominieren die Installationen im Jahr 2025 noch immer, doch die Pipeline aus Festgründungs- und schwimmenden Offshore-Projekten signalisiert eine entscheidende strukturelle Verlagerung hin zu Meereskapazitäten im Multi-Gigawatt-Bereich. Größere Turbinen über 6 MW, Dienste zur synthetischen Trägheit und KI-gestützte Standortanalysen verbessern die Kapazitätsfaktoren und senken die Gestehungskosten, was Windenergie zur bevorzugten Alternative zu importiertem Erdgas macht. Unternehmens-Stromabnahmeverträge (PPA), Grüner-Wasserstoff-Vorhaben und Gemeinschaftseigentumsmodelle weiten Nachfrage und Kapitalzugang aus und positionieren den irischen Windenergiemarkt für Exportkapazitäten innerhalb eines sich rasch ausdehnenden europäischen Stromnetzes.

Wichtigste Erkenntnisse des Berichts

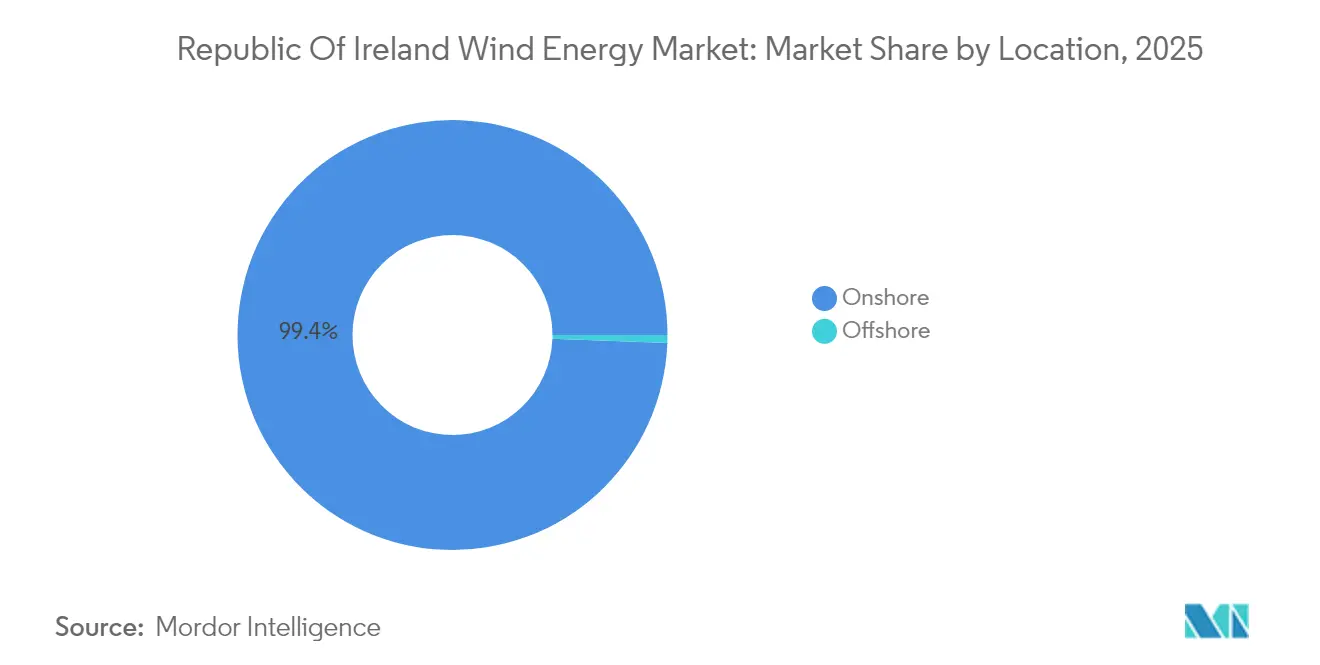

- Nach Standort entfielen im Jahr 2025 99,40 % des irischen Windenergiemarkts auf Onshore-Installationen, während die Offshore-Kapazität bis 2031 voraussichtlich mit einer CAGR von 103,8 % wächst.

- Nach Turbinenkapazität entfielen Systeme über 6 MW im Jahr 2025 auf 62,05 % der Marktgröße des irischen Windenergiemarkts und werden im Prognosezeitraum voraussichtlich mit einer CAGR von 12,27 % wachsen.

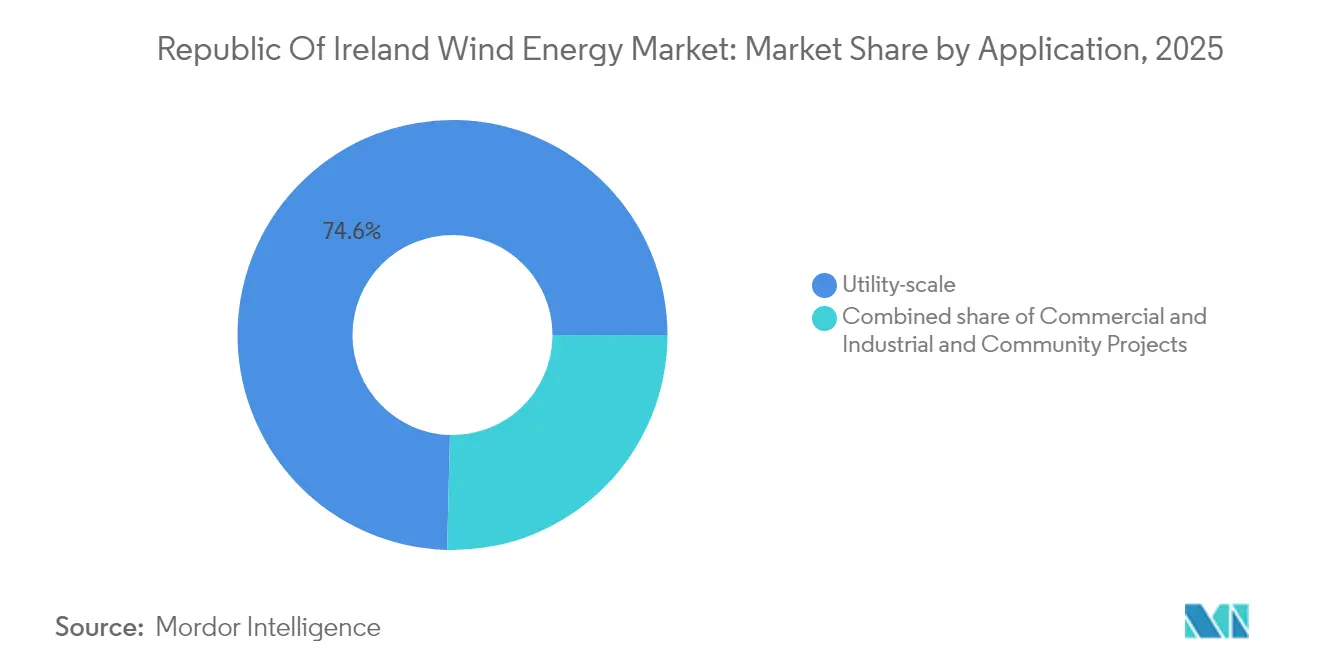

- Nach Anwendung hielten �ձ�����ǰ����ܲԲ�������ß���ٲ���-Anlagen im Jahr 2025 74,60 % der installierten Megawatt, während Gemeinschaftsprojekte das stärkste Wachstum verzeichnen und bis 2031 eine CAGR von 12,9 % aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Windenergiemarkt der Republik Irland

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Schnelle Kostensenkungen bei der Onshore-Turbinentechnologie | +2.1% | National, mit stärkerem Einfluss in westlichen Küstenregionen | Mittelfristig (2-4 Jahre) |

| Irlands gesetzlich vorgeschriebenes Ziel von 80 % erneuerbarem Strom bis 2030 | +3.4% | National | Kurzfristig (≤ 2 Jahre) |

| Wachsende unternehmensbasierte Stromabnahmeverträge (PPA) und Nachfrage nach grünem Wasserstoff | +1.8% | National, konzentriert in Industriekorridoren | Langfristig (≥ 4 Jahre) |

| Lokalisierung der Seltene-Erden-Magnet-Versorgungskette (irisch-europäische Gemeinschaftsunternehmenspläne) | +0.9% | National, mit Vorteilen der europäischen Lieferkette | Langfristig (≥ 4 Jahre) |

| Netzdiensterlöse aus der Bereitstellung synthetischer Trägheit | +1.2% | Nationale Netzintegrationspunkte | Mittelfristig (2-4 Jahre) |

| KI-optimierte Standortwahl zur Steigerung der Kapazitätsfaktoren | +1.6% | National, insbesondere in Gebieten mit komplexem Gelände | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Schnelle Kostensenkungen bei der Onshore-Turbinentechnologie

Wettbewerbsfähige Preise bringen Onshore-Windenergie nun auf 50-60 EUR pro MWh, unterhalb der Benchmark für fossile Brennstoffe, dank durchschnittlicher Turbinenleistungen von 5.500 kW und Rotordurchmessern von über 180 m.[1]Global Wind Energy Council, "Windturbinenlieferanten liefern neues Rekordvolumen", gwec.net Größere Nabenhöhen und verlängerte Planungslaufzeiten von bis zu 30 Jahren könnten die Gestehungskosten halbieren, insbesondere in den westlichen Grafschaften, wo Windgeschwindigkeiten 7 m/s überschreiten. Diese wirtschaftlichen Rahmenbedingungen stärken den irischen Windenergiemarkt als das wichtigste inländische Substitut für die gasbefeuerte Stromerzeugung des Landes.

Irlands gesetzlich vorgeschriebenes Ziel von 80 % erneuerbarem Strom bis 2030

Der Klimaschutzaktionsplan zielt darauf ab, bis 2030 5 GW Offshore- und 9 GW Onshore-Windenergie zu erreichen, was das Auktionsvolumen im Rahmen des Fördersystems für erneuerbare Elektrizität antreibt und den Mindestanteil fossiler Brennstoffe an der Einspeisung von fünf auf vier Einheiten im Netz reduziert.[2]EirGrid, "Anzahl der großen fossilen Stromerzeuger reduziert", eirgrid.ie Verbindliche politische Planungssicherheit beschleunigt Investitionsentscheidungen und senkt die gewichteten durchschnittlichen Kapitalkosten im gesamten irischen Windenergiemarkt.

Wachsende unternehmensbasierte Stromabnahmeverträge (PPA) und Nachfrage nach grünem Wasserstoff

Rechenzentren, die mehr als 21 % des irischen Stroms verbrauchen, schließen langfristige Stromabnahmeverträge (PPA) ab, um eine erneuerbare Versorgung zu sichern. ESB und dCarbonX streben die Sicherung von 11 TWh Offshore-Wasserstoffspeicherkapazität an, was neue Erlösquellen für Überschussproduktion erschließt und die Einnahmen für Windenergieentwickler stabilisiert. Dieses Modell mit mehreren Abnehmern verbreitert die Kundenbasis des irischen Windenergiemarkts.

KI-optimierte Standortwahl zur Steigerung der Kapazitätsfaktoren

Maschinelle Lernwerkzeuge kombinieren mesoskalige Wetterdaten mit hochauflösenden Geländeeingaben, um die Turbinenplatzierung zu verfeinern, die jährliche Energieerzeugung zu steigern und die Betriebs- und Wartungskosten in Pilotprojekten um 13,41 % zu senken.[3]arXiv, "Reinforcement Learning Approach to Battery Management", arxiv.org Verbesserte Prognosegenauigkeit hebt zudem die Grenzen für die nichtsynchrone Einspeisung an und ermöglicht höhere momentane Windanteile im nationalen Stromnetz.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Engpässe bei Baugenehmigungen und gerichtliche Überprüfungen | -1.9% | National, mit stärkerem Einfluss in dicht besiedelten Landkreisen | Kurzfristig (≤ 2 Jahre) |

| Steigende Netzanschlussgebühren im Rahmen des PR5-Tarifregimes | -1.3% | Anschlusspunkte des nationalen Übertragungsnetzes | Mittelfristig (2-4 Jahre) |

| Lücken in der Hafeninfrastruktur für die Offshore-Lieferkette | -1.1% | Küstenregionen, insbesondere die Häfen Cork und Dublin | Mittelfristig (2-4 Jahre) |

| Begrenzte inländische Kapazität für das Blatt-Recycling | -0.7% | National, mit Konzentration in westlichen Windparkregionen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Engpässe bei Baugenehmigungen und gerichtliche Überprüfungen

Im dritten Quartal 2024 erhielt nur ein Windpark eine Genehmigung, während 31 Fälle auf eine Entscheidung warteten, was zu einem Rückstand führte, der 18 % der bis 2030 erforderlichen Kapazität entspricht. Rechtsmittel, windkraftfeindliche Raumordnungspläne und Ressourcenengpässe bei der Behörde An Bord Pleanála verlängern die Zeitpläne trotz eines Gesetzes aus dem Jahr 2024, das gesetzliche Fristen einführt.

Steigende Netzanschlussgebühren im Rahmen des PR5-Tarifregimes

EirGrid refinanziert einen Rekord-Netzinvestition über höhere Übertragungsnutzungsgebühren (Transmission Use-of-System), die die Vorlaufkosten für neue Erzeuger erhöhen und die Projekterträge schmälern, insbesondere für kleinere Entwickler. Überhöhte Gebühren riskieren eine Konsolidierung des irischen Windenergiemarkts rund um große Versorgungsunternehmen, die in der Lage sind, Tarifschocks aufzufangen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Offshore-Dynamik wächst, während Onshore dominierend bleibt

Onshore-Projekte lieferten im Jahr 2025 99,40 % der installierten Kapazität und stützen weiterhin die kurzfristigen Zubauvorhaben, da sie auf ausgereifte Lieferketten und geringere Kapitalaufwendungen zurückgreifen. Die westlichen und südwestlichen Grafschaften verzeichnen durchschnittliche Windgeschwindigkeiten von über 8 m/s, was Kapazitätsfaktoren aufrechthält, die die Marktgröße des irischen Windenergiemarkts an Landstandorten robust halten. Jedoch begrenzen die Einschränkungen bei der Landverfügbarkeit und wachsender Widerstand aus der Bevölkerung das künftige Onshore-Wachstum. Offshore-Windenergie definiert nun die steilste Wachstumskurve und expandiert bis 2031 mit einer CAGR von 103,8 %, da 66 Projekte mit insgesamt 70,28 GW die Planungswarteschlange durchlaufen. Festgründungs-Arrays wie Codling Wind Park und Arklow Bank Phase 2 zielen auf Kapazitätsfaktoren von über 50 %, und schwimmende Technologie verspricht, tiefere Atlantikressourcen zu erschließen. Netzfähige Häfen und spezifischer Schiffszugang werden das Tempo bestimmen, in dem Offshore-Windenergie den irischen Windenergiemarktanteil im Prognosezeitraum neu gestalten kann.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Nach Turbinenkapazität: Plattformen über 6 MW rücken in den Mittelpunkt

Systeme über 6 MW machten im Jahr 2025 62,05 % der Installationen aus und wuchsen mit einer CAGR von 12,27 %, da Entwickler größere Nabenhöhen und längere Rotorblätter bevorzugen, die einen überlegenen Ertrag pro Fundament liefern. Lieferketteneffizienzen beschleunigen die Kostensenkung, was die nivellierten Energiekosten verringert und die Marktgröße des irischen Windenergiemarkts in diesem Segment steigert. Mittelgroße Turbinen im Bereich 3-6 MW behalten ihre Rolle dort, wo Netzengpässe oder landschaftliche Faktoren den Einsatz größerer Anlagen einschränken, ihr Anteil sinkt jedoch stetig. Anlagen unter 3 MW dienen zunehmend dezentralen und Gemeinschaftsprojekten, die kleinere Flächenansprüche oder vereinfachte Logistik erfordern. Die Planungsrichtlinien, zuletzt 2006 aktualisiert, müssen überarbeitet werden, um dem Höhen- und Rotorflächen-Profil moderner Turbinen Rechnung zu tragen.

Nach Anwendung: Gemeinschaftswachstum fordert die Dominanz der Versorger heraus

Anlagen im �ձ�����ǰ����ܲԲ�������ß���ٲ��� hielten im Jahr 2025 74,60 % der betriebenen Megawatt, wobei integrierte Entwickler wie ESB, SSE Renewables und Energia Group eine Schlüsselrolle spielen. Diese Akteure nutzen ihre Bilanzkraft und Auktionskompetenz, um langfristige Verträge zu sichern, die den irischen Windenergiemarkt stützen. Gemeinschaftsprojekte, die nun mit einer CAGR von 12,9 % wachsen, erhalten bevorzugte Quoten im Rahmen des Fördersystems für erneuerbare Elektrizität (RESS) sowie lokale Investitionsanreize, die Bürger zu Miteigentümern machen und gleichzeitig den Widerstand gegen Standorte verringern. Gewerbliche und industrielle Abnehmer nehmen eine mittlere Ebene ein, in der standortnahe oder standorteigene Anlagen Nachhaltigkeitspflichten im Rahmen von Unternehmens-Stromabnahmeverträgen erfüllen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Geografische Analyse

Die meisten aktuellen Anlagen konzentrieren sich entlang des Atlantikrands in Galway, Mayo und Kerry, wo Windgeschwindigkeiten von über 8 m/s hohe Kapazitätsfaktoren ermöglichen und eine geringere Bevölkerungsdichte die Genehmigungserteilung erleichtert. Cork entwickelt sich zum nationalen Offshore-Drehkreuz nach einem Hafenumbau im Wert von 88,5 Millionen EUR, der Turbinenmontagevorgänge und Schwerlasthebungen bedienen wird. Die südlichen Gewässer bilden das Meeresschutzgebiet der Südküste (South Coast Designated Maritime Area), das vier Zonen beherbergt, die bis 2030 in Betrieb genommen werden sollen. Die Entwicklung an der Ostküste nutzt die Nähe zu den großen Nachfragezentren rund um Dublin, steht jedoch vor strengeren Raumordnungsvorschriften und Prüfungen der visuellen Beeinträchtigung. Die Projekte Codling und Arklow profitieren von bestehenden Netzknoten, müssen jedoch stark befahrene Schifffahrtsrouten und empfindliche ökologische Bereiche bewältigen. Die Mittellands- und Nordgrafschaften verfügen über latentes Onshore-Potenzial, das mit der Erweiterung der Netzkapazitätskorridore durch Netzausbauten erschlossen wird. Eine langfristige Strategie richtet den Blick auf die Keltische See, wo schwimmende Turbinen die erschließbaren Ressourcenflächen verdoppeln und den irischen Windenergiemarkt in den frühen 2030er Jahren in einen Nettoexporteur verwandeln könnten.

Wettbewerbslandschaft

Die Marktkonzentration liegt auf einem moderaten Niveau. SSE Renewables führt den Offshore-Sektor mit Investitionen von bis zu 6 Milliarden EUR und einem 800-MW-Projekt Arklow Bank Phase 2 an, das sich in der späten Planungsphase befindet. ESB kooperiert mit Equinor für 1,5 GW schwimmende Kapazität und nutzt seinen Netzeigentumsanteil und seinen Einzelhandelsarm, um Erzeugung, Übertragung und Versorgung zu integrieren.[5]Erneuert, "ESB und Equinor sehen 1,5 GW Floater", renews.biz Ørsted verfügt über das größte Onshore-Portfolio mit über 500 MW und hat kürzlich eine Finanzinvestitionsentscheidung für den 43,2-MW-Standort Farranrory getroffen. Internationale Marktteilnehmer wie Statkraft, Brookfield Renewable und Parkwind intensivieren den Bieterwettbewerb und stimulieren die Lokalisierung der Lieferkette. Der Wettbewerb zwischen Turbinen-Originalausrüstern konzentriert sich auf Zuverlässigkeit, Lebenszyklusservicepakete und netzbildende Fähigkeiten, die Einnahmen aus synthetischer Trägheit erschließen. Steigende PR5-Anschlusskosten und langwierige Genehmigungsverfahren könnten eine Konsolidierung anstoßen, die kapitalstarke Entwickler begünstigt, die in der Lage sind, das komplexe regulatorische Terrain des irischen Windenergiemarkts zu navigieren.

Marktführer der Windenergiebranche in der Republik Irland

Nordex SE

Parkwind NV

General Electric Company

ELECTRICITE DE/ADR (EDF Group)

Statkraft AS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: DP Energy und ESB starteten das Onshore-Projekt Lyra und demonstrierten damit eine hybride Finanzierung durch Entwickler und Versorgungsunternehmen.

- Mai 2025: Die irische Regierung erarbeitet einen nationalen Plan für ausgewiesene Meeresgebiete (National Designated Maritime Area Plan, DMAP) für Offshore-Erneuerbare Energien (Offshore Renewable Energy, ORE), um die räumliche Meeresplanung strategisch mit der Netzkapazität abzustimmen; die Fertigstellung wird bis 2027 erwartet.

- April 2025: EirGrid eröffnete eine Ausschreibung im Wert von 1 Milliarde EUR für Offshore-Netzinfrastruktur, die größte Netzausschreibung in der irischen Geschichte.

- März 2025: FuturEnergy Ireland und SSE Renewables haben eine Planungsgenehmigung für einen neuen Onshore-Standort erhalten, was ihr anhaltend starkes Engagement in landgestützten Projekten unterstreicht.

- Januar 2025: Siemens feierte 100 Jahre Präsenz in Irland und unterstrich damit sein nachhaltiges Engagement in der Lieferkette.

Berichtsumfang des Windenergiemarkts der Republik Irland

Windkraft wird in der Regel mithilfe einer Windturbine erzeugt. Windturbinen sind mechanische Systeme, die kinetische Energie in elektrische Energie umwandeln.

Der irische Windenergiemarkt ist segmentiert nach dem Installationsstandort, der Onshore und Offshore umfasst. Für jedes Segment wurden die installierte Kapazität und die Prognosen in Gigawatt (GW) angegeben.

| Onshore |

| Offshore |

| Bis zu 3 MW |

| 3 bis 6 MW |

| Über 6 MW |

| �ձ�����ǰ����ܲԲ�������ß���ٲ��� |

| Gewerbe und Industrie |

| Gemeinschaftsprojekte |

| Gondel/Turbine |

| Rotorblatt |

| Turm |

| Generator und Getriebe |

| Bilanzsystem |

| Nach Standort | Onshore |

| Offshore | |

| Nach Turbinenkapazität | Bis zu 3 MW |

| 3 bis 6 MW | |

| Über 6 MW | |

| Nach Anwendung | �ձ�����ǰ����ܲԲ�������ß���ٲ��� |

| Gewerbe und Industrie | |

| Gemeinschaftsprojekte | |

| Nach Komponente (qualitative Analyse) | Gondel/Turbine |

| Rotorblatt | |

| Turm | |

| Generator und Getriebe | |

| Bilanzsystem |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der irische Windenergiemarkt im Jahr 2026?

Der irische Windenergiemarkt umfasst im Jahr 2026 eine installierte Kapazität von 5,84 GW.

Welche Wachstumsrate wird für die irische Windkapazität bis 2031 erwartet?

Die Kapazität soll mit einer CAGR von 11,17 % wachsen und bis 2031 9,92 GW erreichen.

Welches Segment wird in Irland die meiste neue Kapazität hinzufügen?

Offshore-Windenergie verzeichnet den steilsten Anstieg und wächst von 2025 bis 2031 mit einer CAGR von 103,8 %.

Welche politischen Maßnahmen unterstützen den irischen Windenergieausbau?

Ein gesetzlich bindendes Ziel von 80 % erneuerbarem Strom bis 2030 stützt das Auktionsvolumen und den Netzausbau.

Warum bereiten Netzanschlussgebühren den Entwicklern Sorgen?

PR5-Tarife erhöhen die Vorlaufkosten und schmälern die Projekterträge, insbesondere für kleinere Marktteilnehmer.

Kann Irland zu einem Exporteur erneuerbarer Energie werden?

Geplante Offshore-Projekte im Multi-Gigawatt-Bereich und Wasserstoffspeicherstrategien positionieren Irland als potenziellen Exporteur überschüssiger sauberer Energie noch in diesem Jahrzehnt.

Seite zuletzt aktualisiert am: