Größe und Marktanteil des europäischen Marktes für erneuerbare Energien

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

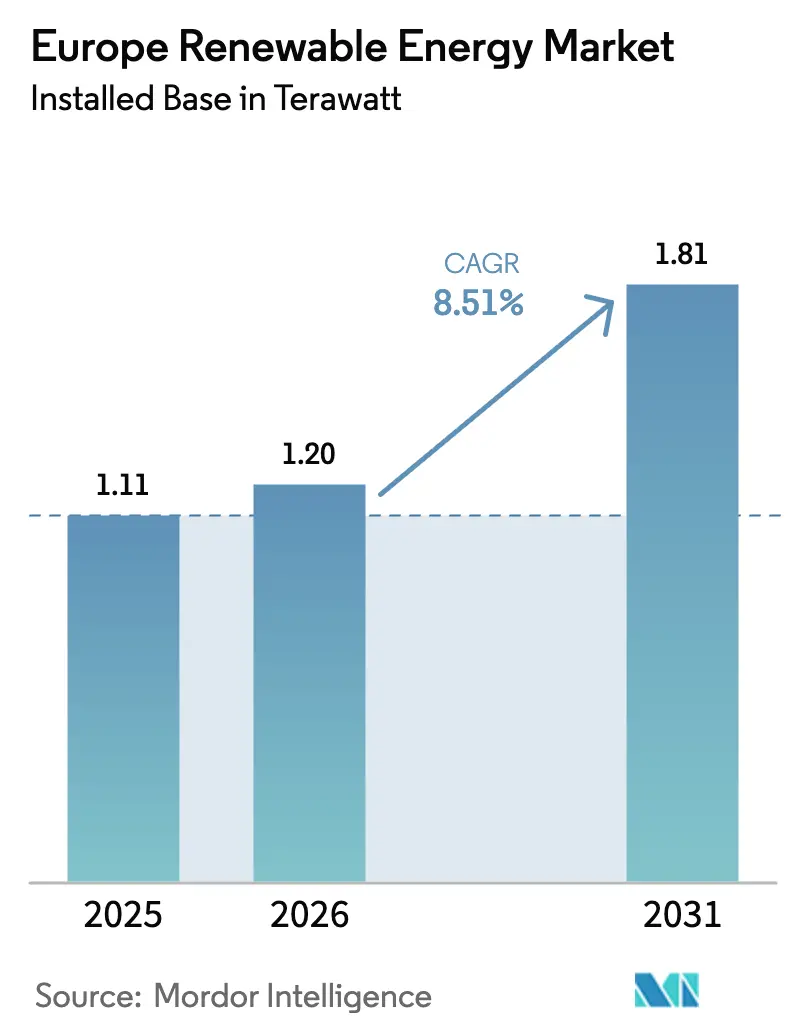

| Marktgröße im Basisjahr (2025) | 1.11 Terawatt |

| Marktvolumen (2026) | 1.20 Terawatt |

| Marktvolumen (2031) | 1.81 Terawatt |

| Wachstumsrate (2026 - 2031) | 8.51% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für erneuerbare Energien von ���ϲ�����

Die Größe des europäischen Marktes für erneuerbare Energien in Bezug auf die installierte Basis wird voraussichtlich von 1,11 Terawatt im Jahr 2025 auf 1,20 Terawatt im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,51 % über den Zeitraum 2026–2031 1,81 Terawatt erreichen.

Die robuste Entwicklung wird durch die REPowerEU-Anforderung der EU, bis 2030 45 % des Endenergieverbrauchs durch erneuerbare Energien zu decken, den EU-ETS-Kohlenstoffzertifikatspreis, der Anfang 2025 die Marke von 80 EUR pro Tonne überschritt, sowie die immer günstigeren LCOE für Solar- und Onshore-Windenergie vorangetrieben, die in den meisten Stunden neue Gaskapazitäten unterbieten. Auktionsvolumina für Offshore-Wind, Grüner-Wasserstoff-Quoten und Unternehmens-PPAs von hyperscale-Rechenzentren und Stahlproduzenten treiben Projekte voran, verkürzen Entwicklungsvorlaufzeiten und verschärfen den Wettbewerb um Netzanschlussplätze. Hybridanlagen, die Wind, Solar und Batterien kombinieren, decken bereits 12 % der Neubauten ab und senken den LCOE um 20–30 % gegenüber eigenständigen Anlagen. Der europäische Markt für erneuerbare Energien profitiert von integrierten Versorgungsunternehmen, die Erzeugung, Speicherung und Einzelhandel bündeln; der Margendruck in der Turbinenherstellung löst jedoch strategische Neuausrichtungen hin zu langfristigen Serviceverträgen und Digitaler-Zwilling-Analysen aus.

Wichtigste Erkenntnisse des Berichts

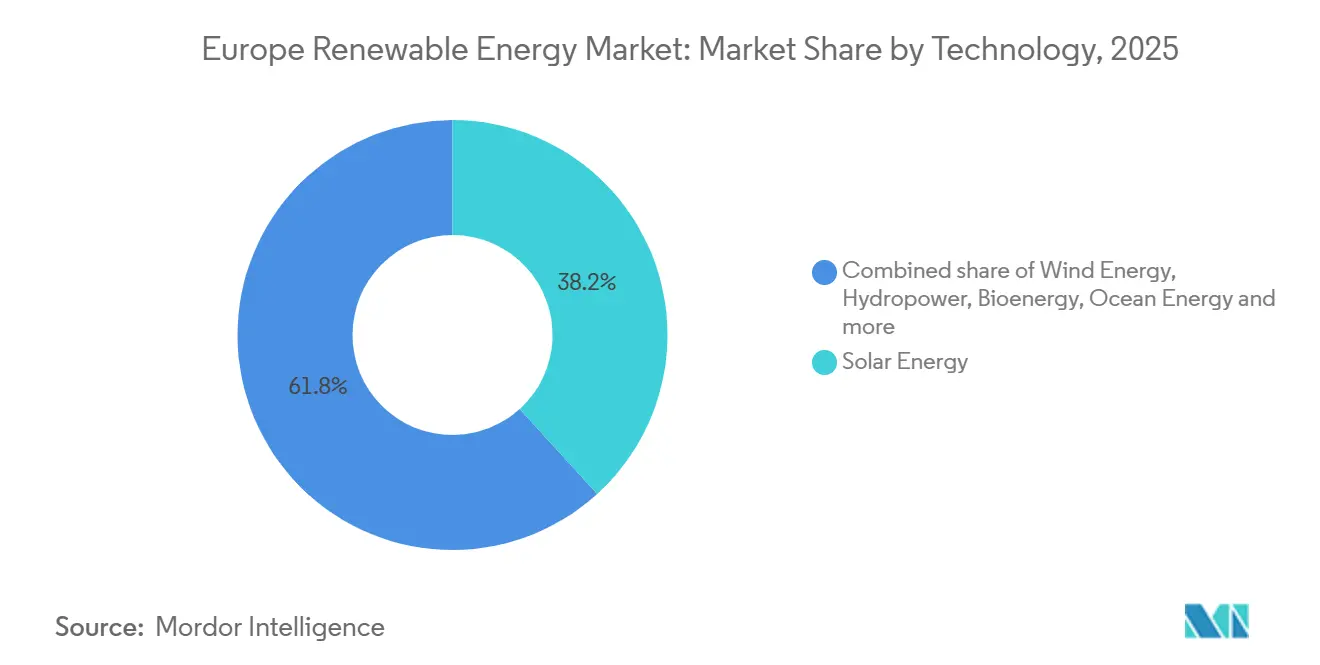

- Nach Technologie entfiel im Jahr 2025 ein Marktanteil von 38,24 % auf Solarenergie am europäischen Markt für erneuerbare Energien. Meeresenergie wird bis 2031 voraussichtlich mit einer CAGR von 31,83 % wachsen.

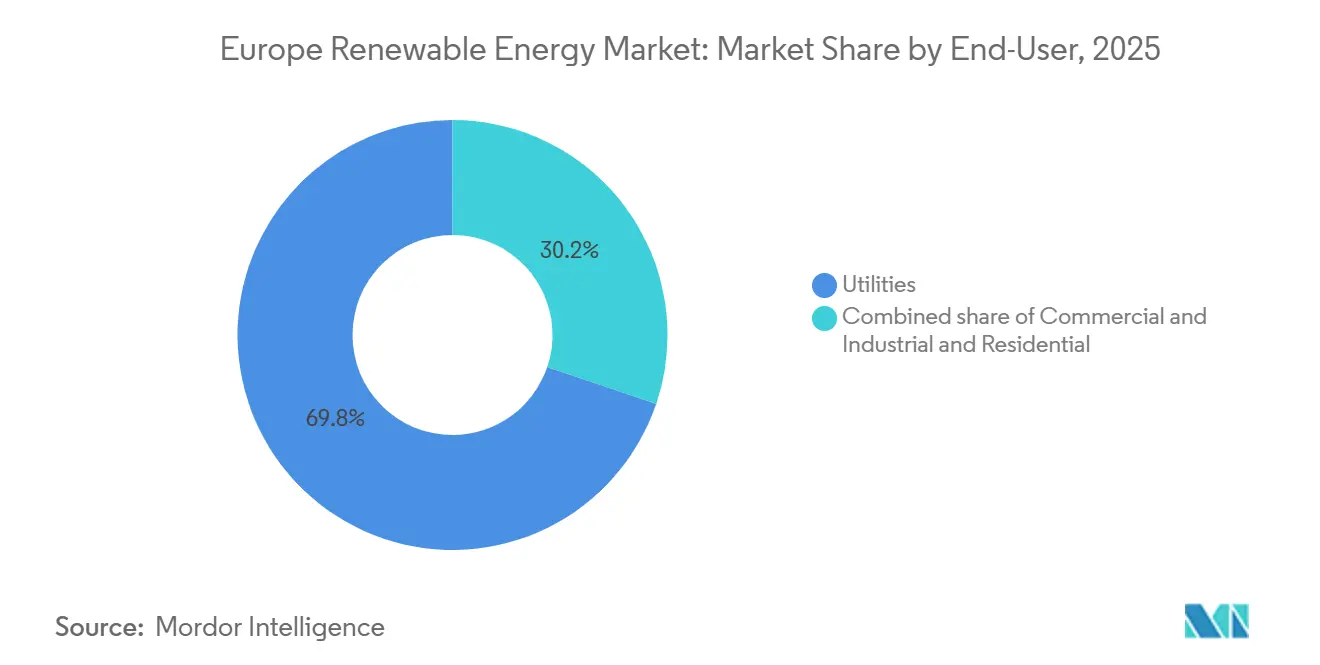

- Nach Endverbraucher führten Versorgungsunternehmen mit einem Anteil von 69,81 % an der Größe des europäischen Marktes für erneuerbare Energien im Jahr 2025. Für Privatinstallationen wird zwischen 2026 und 2031 eine CAGR von 11,19 % prognostiziert.

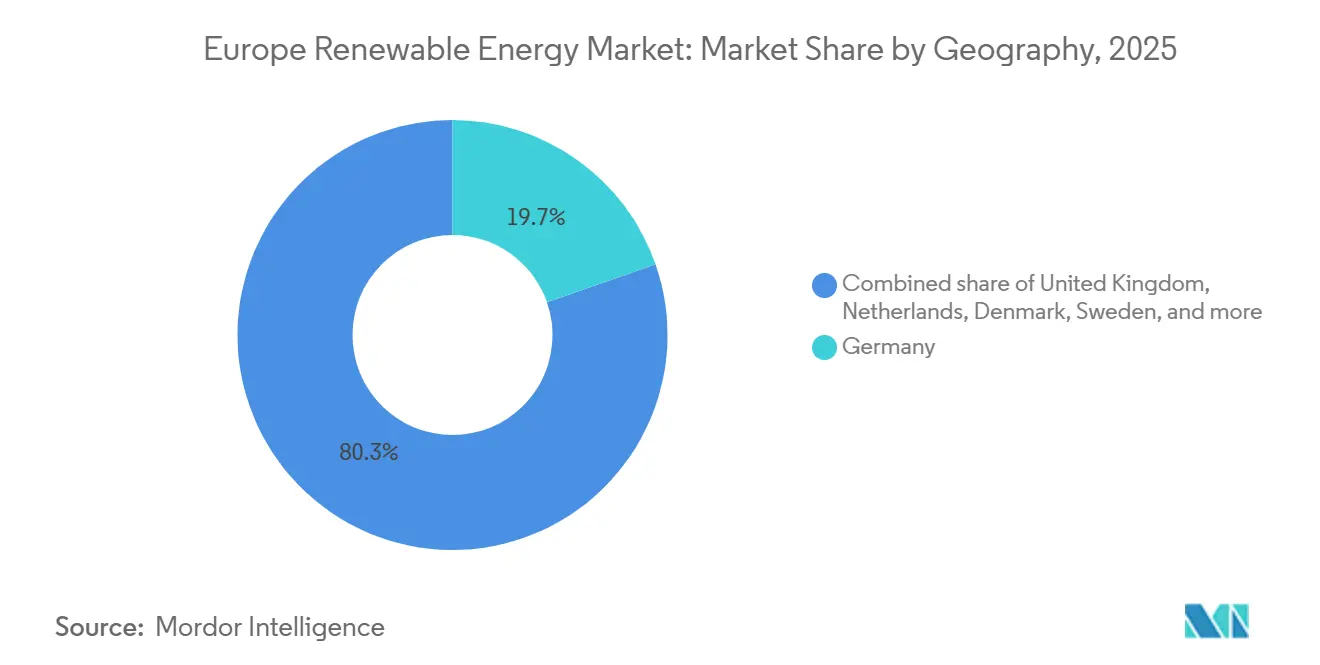

- Nach Geografie entfielen auf Deutschland im Jahr 2025 19,67 % der Größe des europäischen Marktes für erneuerbare Energien. Für das Vereinigte Königreich wird das schnellste Wachstum mit einer CAGR von 12,41 % bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für erneuerbare Energien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| EU- „Fit-for-55” & REPowerEU-Ziel von 45 % bis 2030 | +2.1% | Gesamteuropäisch, am stärksten in Deutschland, Niederlande, ��ä�Ա����� | Langfristig (≥ 4 Jahre) |

| Rascher LCOE-Rückgang bei Solar- und Onshore-Windenergie | +1.8% | Global, mit beschleunigter Einführung in Spanien, Italien, Griechenland | Mittelfristig (2–4 Jahre) |

| Steigender EU-ETS-Kohlenstoffpreis verändert die Merit-Order | +1.5% | Kernmärkte der EU (Deutschland, Frankreich, Polen), begrenzte Wirkung im Nicht-ETS-Land Norwegen | Kurzfristig (≤ 2 Jahre) |

| Offshore-Wind- Ausbau durch EU-Strategien unterstützt | +1.3% | Nordsee-Becken (Vereinigtes Königreich, Niederlande, ��ä�Ա�����, Deutschland), Ostsee (Polen, Schweden) | Langfristig (≥ 4 Jahre) |

| Unternehmens- PPAs aus Rechenzentrum- und Schwerindustrieclustern | +0.9% | Nordics (Rechenzentren), Deutschland & Frankreich (Stahl, Chemie) | Mittelfristig (2–4 Jahre) |

| Grüner-Wasserstoff- Quoten zur Verankerung neuer Kapazitäten für erneuerbare Energien | +0.7% | Iberische Halbinsel (Spanien, Portugal), Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Fit-for-55 & REPowerEU-Ziel von 45 %

Der REPowerEU-Plan hebt das Ziel für erneuerbare Energien bis 2030 auf 45 % des Endenergieverbrauchs an, wobei Deutschland 80 % erneuerbaren Strom zusagt und die Niederlande bis 2030 21 GW Offshore-Wind anstreben.[1]Europäische Kommission, „REPowerEU-Plan”, europa.eu Die beschleunigte Genehmigung in ausgewiesenen „Go-to”-Gebieten senkt die durchschnittlichen Vorlaufzeiten auf unter zwei Jahre und reduziert den WACC um 50–100 Basispunkte; das Erreichen des Hauptziels hängt jedoch nach wie vor von einer synchronen Netzverstärkung ab.

Rascher LCOE-Rückgang bei Solar- und Onshore-Windenergie

Utility-scale-Solarenergie in Südeuropa erzielte 2025 nach Gewinnen bei bifazialen Modulen und Trackern EUR 25–30 pro MWh, während Onshore-Windstandorte mit hohen Ressourcen EUR 30–35 pro MWh erreichten, was subventionsfreie Auktionen in Spanien und Merchant-Bauten in Italien ermöglichte.[2]Internationale Agentur für erneuerbare Energien, „Kosten der Stromerzeugung aus erneuerbaren Energien 2025”, irena.org Das Anlegerinteresse verlagert sich hin zu Merchant-Projekten, die die Intraday-Volatilität ausnutzen, auch wenn engere Margen die Konsolidierung der Entwickler beschleunigen.

Steigender EU-ETS-Kohlenstoffpreis

Ein durchschnittlicher Zertifikatspreis von EUR 82 pro Tonne im ersten Halbjahr 2025 machte Kohle für die meisten Stunden unwirtschaftlich und erzwang den Rückzug von 4,2 GW deutscher Braunkohlekapazitäten. Langfristige Industrie-PPAs sichern Windstromlieferungen für Stahl- und Chemieverbünde, um sich gegen steigende Kohlenstoffkosten abzusichern.

Strategien zum Ausbau von Offshore-Wind

Die EU strebt bis 2030 60 GW und bis 2050 300 GW Offshore-Wind an, wobei britische Meeresbodenlizenzen, Deutschlands 5,5-GW-Ausschreibung 2025 und die 3,5-GW-Energieinsel Bornholm die Pipeline untermauern. Die Turbinenleistungen sind auf 15–18 MW gestiegen, was die Installationskosten um 15–20 % senkt und Offshore-Wind in den Nordsee-Netzen zu einer quasi-grundlastfähigen Ressource macht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Netz- engpässe und Verbindungsengpässe | -1.2% | Deutschland (Nord-Süd), Iberische Halbinsel–Frankreich, Italien (Nord-Süd) | Kurzfristig (≤ 2 Jahre) |

| Rückwirkende politische Änderungen und Tarifkürzungen | -0.6% | Spanien, Italien, Griechenland (Inframarginale Steuern, Tarifanpassungen) | Mittelfristig (2–4 Jahre) |

| Preisinflation in Lieferketten (Transformatoren, Unterseekabel) | -0.5% | Gesamteuropäisch, akut bei Offshore-Wind (Nordsee, Ostsee) | Kurzfristig (≤ 2 Jahre) |

| Lokaler Widerstand und Klagen wegen Biodiversitätsverzögerungen | -0.4% | Frankreich (Onshore-Wind), Deutschland (Greifvogelhabitate), Vereinigtes Königreich (Küstenzonen) | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Netzengpässe und Verbindungsengpässe

Abregelungen vernichteten 2025 8 TWh Wind- und Solarstromproduktion und kosteten EUR 800 Millionen an nicht realisiertem Umsatz. Begrenzte Kapazitäten von Spanien nach Frankreich und von nordischen Knotenpunkten nach Mitteleuropa drücken die Merchant-Capture-Raten und treiben den Einsatz von Batteriespeichern trotz 10–15 % höherer Investitionskosten voran.[3]Europäischer Verband der Übertragungsnetzbetreiber für Elektrizität, „Zehn-Jahres-Netzentwicklungsplan 2025”, entso-e.eu

Rückwirkende politische Änderungen

Spaniens Windfall-Abgabe, Italiens Tarifindexobergrenzen und Griechenlands Umsatzrückforderungen reduzierten die Projekt-IRRs für Bestandsanlagen um 8–12 % und weiteten den WACC für Neubauten um 50–100 Basispunkte aus. Entwickler bevorzugen nun Unternehmens-PPAs und Kapazitätsmarktabsicherungen, um regulatorische Risiken einzugrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Meeresenergie-Aufschwung, Solarenergie-Skalierung

Solarenergie hielt 2025 einen Marktanteil von 38,24 % am europäischen Markt für erneuerbare Energien, was die breite Dachinstallation und Utility-Bauten auf der Iberischen Halbinsel widerspiegelt. Meeresenergie ist auf dem Weg zu einer CAGR von 31,83 % bis 2031, gestützt durch Schottlands kommerzielle Gezeitenarrays und Portugals Wellenenergiepiloten.[4]Ocean Energy Europe, „EU-Marktausblick 2025”, oceanenergy-europe.eu

Utility-grade-Solarenergie bleibt der Volumenanker des europäischen Marktes für erneuerbare Energien, doch Entwickler hybridisieren zunehmend mit Batterien, um die Intraday-Volatilität zu glätten und Grüner-Wasserstoff-Abnahmeverträge zu erfüllen. Offshore-Wind, der nun 15–18-MW-Maschinen standardisiert, trägt mit 50–55 % Kapazitätsfaktoren zu wachsenden Grundlaststunden bei. Pumpspeicher-Wasserkraft mit 12–14 % der Kapazität wird für Speicheraufgaben von sechs und mehr Stunden aufgerüstet. Bioenergie und Geothermie behalten Nischenrollen, liefern aber wichtige Flexibilität in nordischen und vulkanischen Regionen.

Nach Endverbraucher: Dominanz der Versorgungsunternehmen, Aufschwung im Privatbereich

Versorgungsunternehmen machten 2025 69,81 % der Größe des europäischen Marktes für erneuerbare Energien aus und nutzten den Zugang zu grünen Anleihen und Bilanztiefen, um Kapazitätsauktionen zu gewinnen. Privatsysteme, die bis 2031 voraussichtlich mit einer CAGR von 11,19 % wachsen werden, profitieren von subventionsgestützten Batterien und verbessertem Netto-Metering in Deutschland und Italien.

Versorgungsunternehmen bündeln nun Erzeugung, Nachfragesteuerung und Einzelhandelstarife und monetarisieren dezentrale Energie über virtuelle Kraftwerke. Die Privatnutzung übersteigt in Teilen Bayerns und Flanderns 20 % der Spitzentagesversorgung, was Verteilnetzbetreiber dazu veranlasst, intelligente Wechselrichter und lokale Flexibilitätsmärkte zu installieren. Gewerbliche und industrielle Dachflächen sowie virtuelle PPAs liefern Absicherungswert für Rechenzentren und Automobilwerke und runden den Nachfragestapel des europäischen Marktes für erneuerbare Energien ab.

Geografische Analyse

Deutschland behielt 2025 einen Anteil von 19,67 % an der Größe des europäischen Marktes für erneuerbare Energien, unter Energiewende-Mandaten, die bis 2030 80 % erneuerbaren Strom anstreben. Das Vereinigte Königreich wird mit einer CAGR von 12,41 % bis 2031 am schnellsten wachsen, angetrieben durch 8 GW neue Offshore-Lizenzen und wettbewerbsfähige CfD-Ausübungspreise. Spanien und Frankreich lagen jeweils bei rund 13 % der Kapazität; Spanien setzt das Merchant-Solarwachstum fort, während Frankreich den Offshore-Wind in der Normandie und der Bretagne beschleunigt.

Italien mit 8–9 % konzentriert Solarenergie im sonnenreichen Süden, während die Niederlande Dachsolarenergie mit Nordseewind kombinieren, um einen Anteil von 6–7 % zu erreichen. ��ä�Ա����� und Schweden übertreffen ihren Pro-Kopf-Anteil, wobei ersteres 80 % seines Stroms aus Wind bezieht und letzteres Wasserkraft und Wind ausbalanciert. Die übrige Gruppe Europas – Polen, Griechenland, Portugal, Belgien und Irland – lieferte 2025 gemeinsam ein Viertel der Kapazität und stellt die nächste Welle von Greenfield-Bauten dar, die durch EU-Mittel für einen gerechten Übergang und geringere Genehmigungshürden unterstützt werden. Schwache Verbindungen zwischen der Iberischen Halbinsel und Frankreich sowie zwischen der Ostsee und Mitteleuropa lokalisieren das Preisrisiko weiterhin und dämpfen die Projektbewertungen um bis zu 15 % gegenüber gut vernetzten Netzen.

Wettbewerbslandschaft

Die 10 größten Entwickler kontrollieren rund 40–45 % der installierten erneuerbaren Kapazität, was eine moderate Konzentration im europäischen Markt für erneuerbare Energien ergibt. Ørsted und RWE verknüpfen Offshore-Wind mit Grüner-Wasserstoff-Abnahme und sichern sich 10–15-jährige Umsatzlinien, die die Finanzierungskosten senken. Vestas, Siemens Gamesa und Nordex gleichen schrumpfende Turbinenmargen durch den Ausbau von 30-jährigen Serviceverträgen und digitalen Diagnosen aus, die den Lebenszyklusumsatz um 30–35 % steigern.

Skalierung und vertikale Integration werden zu Voraussetzungen: RWE und Vattenfall setzen 15–18-MW-Offshore-Turbinen ein, die die Fundamentkosten um 30–40 % pro GW senken, während Enel und Iberdrola Solarenergie mit Vier-Stunden-Batterien kombinieren, um Spitzenpreisspreads zu arbitrieren. Hybrid-Solar-Wind-Speicheranlagen reduzieren Abregelungen um 20–30 % und machen bereits 12 % der Neubauten aus, was Nischenspezialisten in den Bereichen schwimmende Offshore-Anlagen und Gezeitenstrom-Demonstrationen Spielraum bietet. Fusionen und Übernahmen setzen sich fort, da TotalEnergies die Hälfte der iberischen Solarpipeline von EDPR erwarb und Engie belgische Vermögenswerte mit Ocean Winds zusammenführte, um die Wettbewerbsfähigkeit bei Auktionen zu steigern, was die strategische Ausrichtung auf Portfolioumfang und Bilanzstärke verdeutlicht.

Marktführer der europäischen Branche für erneuerbare Energien

Enel Green Power S.p.A.

Iberdrola Renovables S.A.

Ørsted A/S

RWE Renewables GmbH

EDF Renewables

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Ingrid hat eine Partnerschaft mit Energiequelle GmbH geschlossen, um 200 MW netzgekoppelte Batteriespeichersysteme (BESS) in Deutschland gemeinsam zu entwickeln und einzusetzen. In dieser Zusammenarbeit übernimmt Energiequelle die Projektentwicklung, während Ingrid die Finanzierung, den Betrieb und die Optimierung der Anlagen über seine proprietäre Handels- und Optimierungsplattform übernimmt.

- Oktober 2025: Apple stellte Pläne vor, seine Bemühungen im Bereich erneuerbare Energien in Europa zu stärken. Der Technologiekonzern plant die Entwicklung von 650 MW neuer Solar- und Windparks in Griechenland, Italien, Lettland, Polen und Rumänien.

- März 2025: RWE und TotalEnergies schlossen ein wegweisendes 15-Jahres-Abkommen. Im Rahmen dieses Deals wird RWE ab 2030 jährlich 30.000 Tonnen grünen Wasserstoff an die Leuna-Raffinerie von TotalEnergies in Deutschland liefern. Die Initiative zielt darauf ab, die Emissionen der Raffinerie durch den Ersatz von grauem Wasserstoff durch grünen Wasserstoff zu reduzieren.

- Januar 2025: Plenitude gab eine Steigerung seiner Kapazität für erneuerbare Energien in Spanien um 400 MW bekannt und brachte seine Gesamtkapazität auf knapp 950 MW. Dies entspricht einer mehr als zweifachen Steigerung gegenüber den Zahlen von 2023 und umfasst sowohl Photovoltaik- als auch Windenergieprojekte.

Berichtsumfang des europäischen Marktes für erneuerbare Energien

Erneuerbare Energie, gewonnen aus sich schnell erneuernden Naturelementen wie Sonnenlicht, Wind, Wasser und Erdwärme, bietet Strom mit minimalen bis null Treibhausgasemissionen. Dies steht in starkem Kontrast zu den Emissionen aus endlichen fossilen Brennstoffen. Die wichtigsten Formen erneuerbarer Energie umfassen Solar-, Wind-, Wasser-, Biomasse- und Geothermieenergie. Diese werden mithilfe von Technologien wie Solarpanelen, Windturbinen und Staudämmen genutzt und bieten eine nachhaltige Lösung im Kampf gegen den Klimawandel.

Der europäische Markt für erneuerbare Energien ist nach Technologie, Endverbraucher und Geografie segmentiert. Nach Technologie ist der Markt in Solarenergie, Windenergie, Wasserkraft, Bioenergie, Geothermieenergie und Meeresenergie unterteilt. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte segmentiert. Nach Geografie ist der Markt in Deutschland, das Vereinigte Königreich, Spanien, Frankreich, Italien, die Niederlande, ��ä�Ա�����, Schweden und das übrige Europa segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens in Gigawatt (GW) ermittelt.

| Solarenergie (Photovoltaik und konzentrierende Solarthermie) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein-, Groß- und Pumpspeicherkraftwerke) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten- und Wellenenergie) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Deutschland |

| Vereinigtes Königreich |

| Spanien |

| Frankreich |

| Italien |

| Niederlande |

| ��ä�Ա����� |

| Schweden |

| Übriges Europa |

| Nach Technologie | Solarenergie (Photovoltaik und konzentrierende Solarthermie) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein-, Groß- und Pumpspeicherkraftwerke) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten- und Wellenenergie) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Spanien | |

| Frankreich | |

| Italien | |

| Niederlande | |

| ��ä�Ա����� | |

| Schweden | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die heutige Kapazität für erneuerbare Energien in Europa, und welches Wachstum wird bis 2031 prognostiziert?

Die Kapazität beläuft sich 2026 auf 1.204,66 GW und wird bis 2031 voraussichtlich 1.811,91 GW erreichen, mit einer CAGR von 8,51 %.

Welches Technologiesegment wächst bis 2031 am schnellsten?

Meeresenergieprojekte, hauptsächlich Gezeiten- und Wellenenergie, werden voraussichtlich mit einer CAGR von 31,83 % wachsen und alle anderen Segmente übertreffen.

Welches Land hält derzeit den größten Kapazitätsanteil, und welches wächst am schnellsten?

Deutschland führt mit 19,67 % der regionalen Kapazität im Jahr 2025, während das Vereinigte Königreich mit einer CAGR von 12,41 % bis 2031 die schnellste Expansion zeigt.

Welche Faktoren treiben Unternehmens-Stromabnahmeverträge in der Region voran?

Steigender Strombedarf von Rechenzentren, Dekarbonisierungsziele der Schwerindustrie und der EU-Kohlenstoffgrenzausgleichsmechanismus treiben die PPA-Volumina auf Rekordhöhen.

Was sind die größten kurzfristigen Hindernisse für neue Anlagen für erneuerbare Energien?

Netzengpässe, begrenzte grenzüberschreitende Verbindungen und Kostensteigerungen in der Lieferkette bremsen die Produktion und erhöhen die Kapitalkosten.

Seite zuletzt aktualisiert am: