Norwegen Markt für Erneuerbare Energien Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

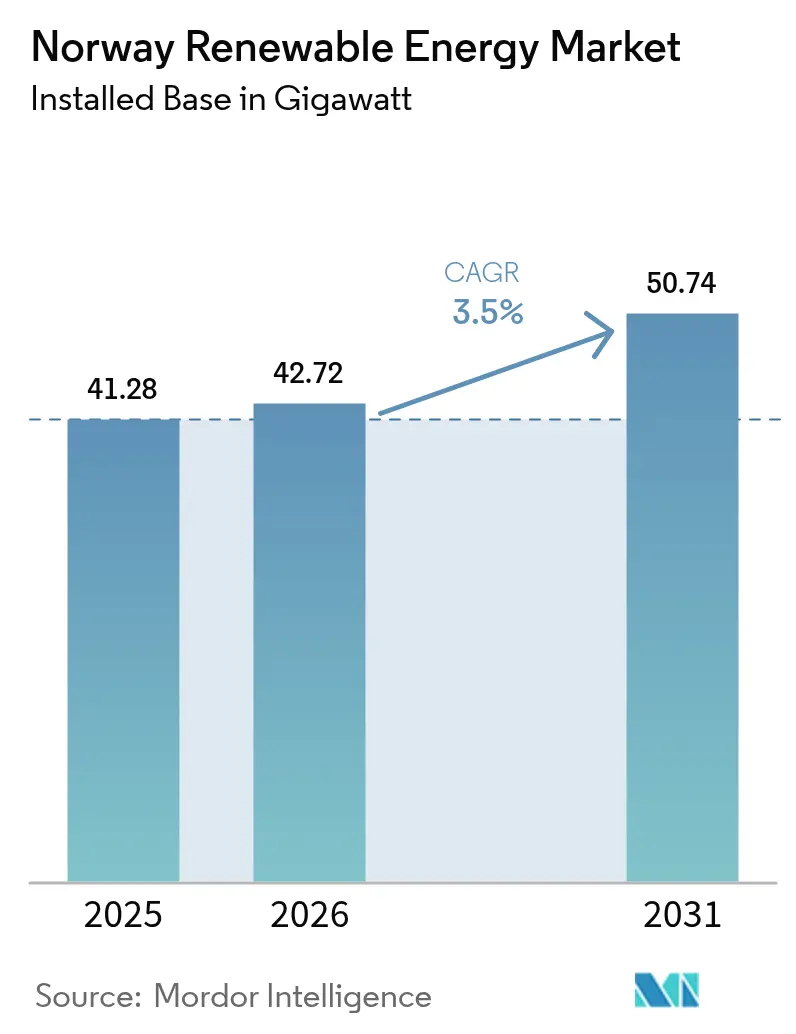

| Marktgröße im Basisjahr (2025) | 41.28 Gigawatt |

| Marktvolumen (2026) | 42.72 Gigawatt |

| Marktvolumen (2031) | 50.74 Gigawatt |

| Wachstumsrate (2026 - 2031) | 3.50% CAGR |

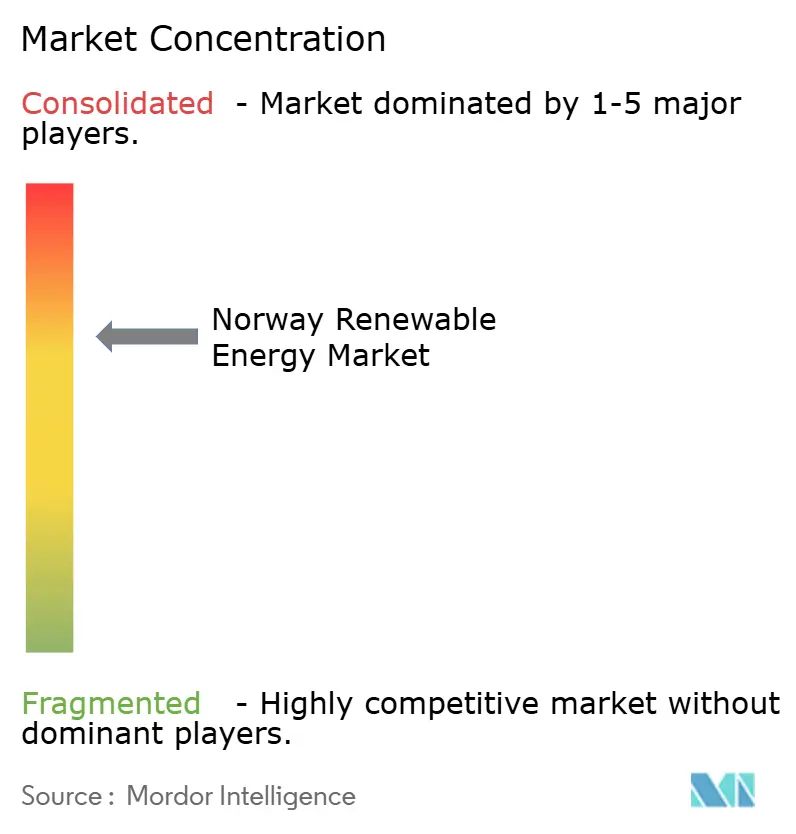

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Norwegen Markt für Erneuerbare Energien Analyse von ���ϲ�����

Die Größe des Norwegen Marktes für Erneuerbare Energien wird voraussichtlich von 41,28 Gigawatt im Jahr 2025 auf 42,72 Gigawatt im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,50 % über 2026-2031 50,74 Gigawatt erreichen.

Hochgefälle-Wasserkraft deckt nach wie vor die Grundlast des Landes, aber saisonale Überversorgung treibt negative nordische Spotpreise, die Langzeitspeicherung, Handelsexporte oder langfristige Stromabnahmeverträge begünstigen. Innovationen bei schwimmenden Plattformen erschließen Tiefwasserbereiche, während bifaziale Solarmodule aufgrund der Schneereflektion unerwartete Produktivität zeigen. Unternehmerische Dekarbonisierungsmandate, insbesondere für Rechenzentren und Aluminiumhütten, schlagen sich in premium-bepreisten 24/7-kohlenstofffreien Stromabnahmeverträgen nieder, die neue Kapazitäten finanzieren.

Wesentliche Erkenntnisse des Berichts

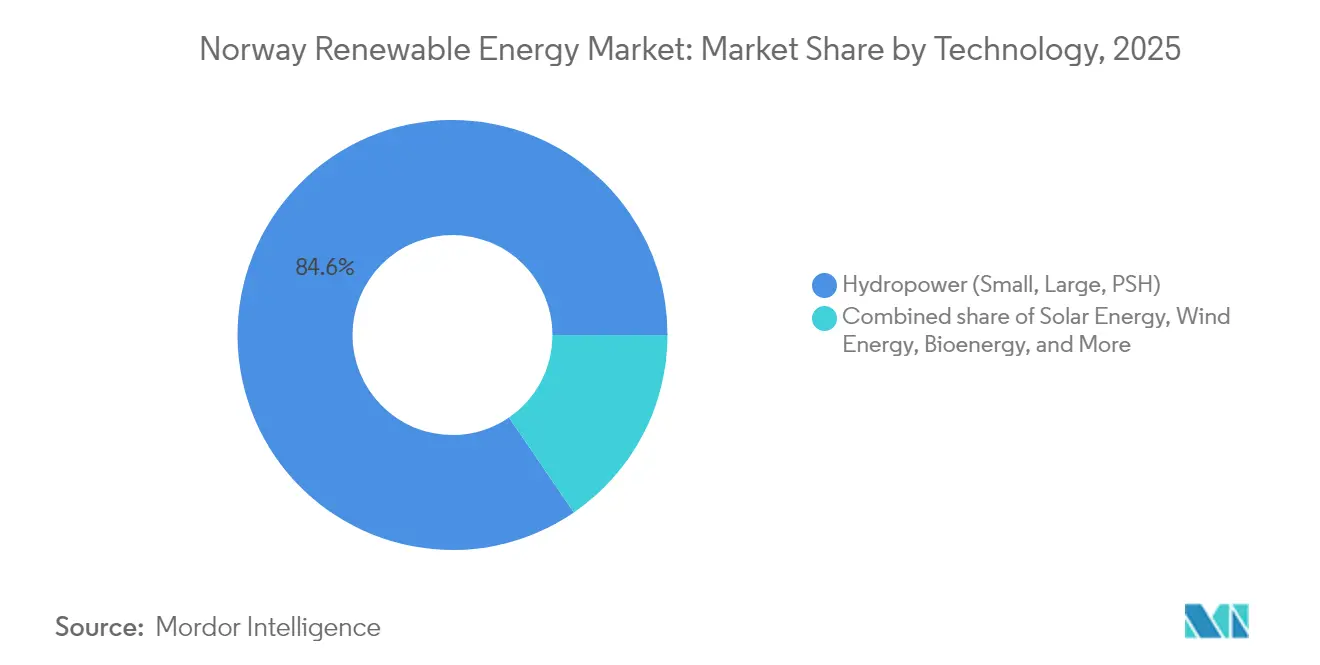

- Nach Technologie dominierte Wasserkraft mit einem Marktanteil von 84,55 % am Norwegen Markt für Erneuerbare Energien im Jahr 2025, während Solarenergie bis 2031 voraussichtlich mit einer CAGR von 35,1 % wächst.

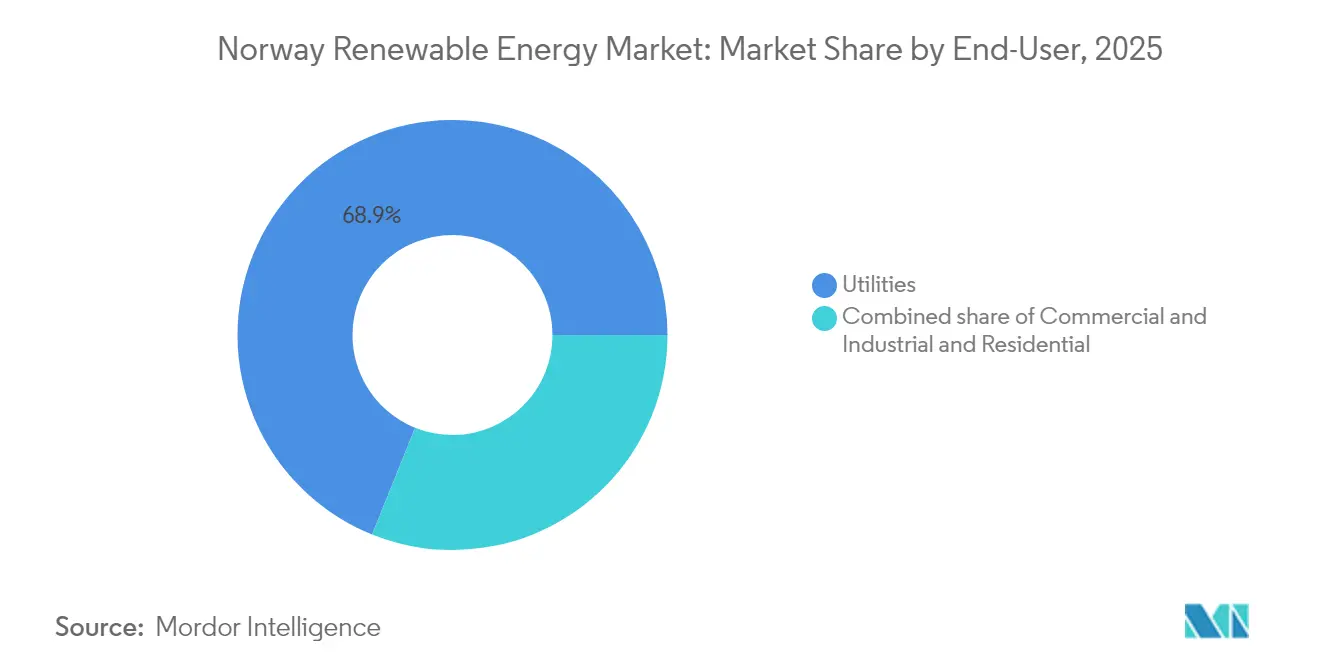

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 68,90 % am Norwegen Markt für Erneuerbare Energien, während das Gewerbe- und Industriesegment zwischen 2026 und 2031 mit einer CAGR von 6,68 % wächst.

- Statkraft und Equinor kontrollierten gemeinsam etwa 44,60 % der installierten Kapazität im Jahr 2025 und hatten damit den größten Einzelanteil am Norwegen Markt für Erneuerbare Energien.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Norwegen Markt für Erneuerbare Energien - Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Wasserkraft-dominiertes Netz begrenzt CO₂-Emissionen | +0.30% | National | Langfristig (≥ 4 Jahre) |

| 50-Hertz-Interkonnektorleitung steigert Exporteinnahmen | +0.70% | ��ü��Դǰ��ɱ��-�ٱ�ܳٲ���������Ի� | Mittelfristig (2-4 Jahre) |

| Obligatorische Elektrifizierung von Rechenzentren (2025) | +0.90% | Nordnorwegen | Kurzfristig (≤ 2 Jahre) |

| Auktionssystem für Offshore-Wind | +1.20% | Küstengebiete der Nordsee | Langfristig (≥ 4 Jahre) |

| Aluminiumhütten schließen 15-Jahres-Stromabnahmeverträge ab | +0.50% | Westliche Industriecluster | Mittelfristig (2-4 Jahre) |

| Gletscherschmelze als Zufluss zu Stauseen | +0.40% | Bergeinzugsgebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Wasserkraft-dominiertes Netz begrenzt CO₂-Emissionen

Das norwegische Stromsystem emittierte im Jahr 2024 nur 6 g CO₂/kWh und setzte damit einen extrem niedrigen Ausgangswert, der Investitionen weg von der Kohlesubstitution und hin zu schwer zu dekarbonisierenden Sektoren lenkt. Versorgungsunternehmen monetarisieren diesen Vorteil durch stundengenaue Zertifikate, die den Rechenzentrumsmieter eine kohlenstofffreie Versorgung garantieren. Die strikte Einhaltung der Netzkodizes gemäß EU-Verordnung 2016/631 gewährleistet hohe Systemstabilität auch bei zunehmend variabler Erzeugung. Die gemeinsame Standortplanung von Equinor, bei der Solaranlagen neben Wasserkraftumspannwerken errichtet werden, verkürzt Netzanschluss-Wartezeiten und nutzt vorhandene Transformatoren. Das übergeordnete Signal lautet, dass die schrittweise Dekarbonisierung nun von der Elektrifizierung des Verkehrs und der Industrie abhängt und nicht von neuen inländischen Kapazitäten für erneuerbare Energien.

50-Hertz-Interkonnektorleitung steigert Exporteinnahmen

Das 1,4-GW-NordLink-Kabel und die beiden North-Sea-Link-Kabel exportierten im Jahr 2024 8,2 TWh nach Deutschland und ins Vereinigte Königreich und erwirtschafteten für norwegische Erzeuger 820 Millionen EUR durch Preisarbitrage.[1]"NordLink Rekord-Exportvolumen", Statnett, statnett.noOffshore-Windentwickler erwarten einen ähnlichen Aufwärtstrend, da die Erzeugung von Sørlige Nordsjø II zu deutschen Spitzenstunden bei über 100 EUR/MWh abgesetzt werden kann, während die lokalen Preise nahe null liegen. Statnett wird 30 Milliarden NOK in interne Netzausbaumaßnahmen investieren, die mehr Nord-Süd-Fluss ermöglichen und die Interkonnektorauslastung steigern. EU-Regelungen, die eine Kapazität von 70 % für grenzüberschreitende Kapazitäten fordern, obwohl sie für Norwegen nicht verbindlich sind, erhöhen den Druck, Verbindungen zu vertiefen, die den Norwegen Markt für Erneuerbare Energien an die kontinentale Nachfrage ankoppeln.

Obligatorische Elektrifizierung von Rechenzentren (2025)

Ein Dekret aus dem Jahr 2025 verpflichtet jedes neue Rechenzentrum zur Beschaffung von 100 % erneuerbaren Energien mit Echtzeit-Abgleich - eine Anforderung, die strenger ist als bestehende EU-Effizienzvorschläge.[2]Norwegisches Ministerium für Klima und Umwelt, "Data Center Renewable Mandate", regjeringen.noAker Horizons plant 500 MW Rechenzentrumskapazität in Narvik und Mo i Rana und nutzt dabei die subarktische Kühlung und die Nähe zu Wasserkraftüberschüssen. Die 24/7-kohlenstofffreien Stromabnahmeverträge von Statkraft erzielen Aufschläge von 20-30 % gegenüber Standardverträgen und schaffen bankfähige Einnahmen für Neubauten. Die Datenschutzbehörde schreibt eine monatliche Offenlegung der Bezugsquellen vor und stärkt damit die Transparenz. Diese Regelungen unterscheiden Norwegen von den Nachbarländern Schweden und Finnland, lenken die Nachfrage von Hyperscalern nach Norden und vergrößern den Norwegen Markt für Erneuerbare Energien.

Auktionssystem für Offshore-Wind

Staatliche Auktionen für 1,5 GW bei Utsira Nord und 3 GW bei Sørlige Nordsjø II werden 2025 abgeschlossen, wobei die ersten Stahlkonstruktionen für 2027 erwartet werden. Die Wassertiefen von 200-300 m bei Utsira Nord erfordern schwimmende Gründungsstrukturen; Equinor hält hier sieben operative Patente und nutzt die Hywind-Erfahrungen. Die WindFloat-Plattform von Principle Power erhielt ein 60 Millionen EUR-Darlehen der Europäischen Investitionsbank zur Kommerzialisierung von 15-MW-Turbinen in 500 m Wassertiefe. Im flacheren Bereich von Sørlige Nordsjø II haben Ørsted und Vattenfall Meeresbodengutachten für Festgründungsgebote eingereicht. Die Auktionsregeln sehen keine Differenzverträge vor, sodass Entwickler Handelsabnahme oder Unternehmens-Stromabnahmeverträge sichern müssen, was das Risiko konzentriert, aber Projekte mit Interkonnektorzugang belohnt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Netzengpässe in den Preisgebieten NO2-NO5 | -0.60% | ��ü��-���ǰ���-���ǰ�������ǰ��� | Mittelfristig (2-4 Jahre) |

| Landnutzungskonflikte mit der Rentierhaltung | -0.40% | Samische Regionen | Langfristig (≥ 4 Jahre) |

| Langsames Genehmigungsverfahren für Onshore-Turbinen | -0.50% | National | Mittelfristig (2-4 Jahre) |

| Negative nordische Spotpreise | -0.70% | Synchrones nordisches Gebiet | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Netzengpässe in den Preisgebieten NO2-NO5

Stauungen zwischen den südlichen (NO2) und nördlichen (NO5) Zonen erzeugten im Jahr 2024 Preislücken von 80 EUR/MWh und ließen nördliche Erzeugung ungenutzt. Statnett wird 30 Milliarden NOK für 420-kV-Aufrüstungen ausgeben, doch die erste Inbetriebnahme wird erst 2028 erfolgen. Die Abregelung mindert die Kapazitätsfaktoren nördlicher Windanlagen um 8-12 %, was die Renditen schmälert. Entwickler stehen damit vor einer räumlichen Abwägung: teures Land in Verbrauchernähe oder günstigere abgelegene Standorte mit Abregelungsrisiko. Bis zur Fertigstellung der Netzausbaumaßnahmen hängen die Projektökonomien im gesamten Norwegen Markt für Erneuerbare Energien von einer Entlastung der Nord-Süd-Leistungsflüsse ab.

Landnutzungskonflikte mit der Rentierhaltung

Das Urteil des Obersten Gerichtshofs im Fosen-Fall stellte fest, dass 151 Turbinen die samischen Weiderechte verletzten, und schuf damit einen Präzedenzfall, der 1,2 GW Onshore-Wind blockiert hat.[3]Norwegisches Ministerium für Klima und Umwelt, "Data Center Renewable Mandate", regjeringen.noDie Zustimmung des samischen Parlaments ist nun erforderlich, was die Genehmigungsverfahren auf über 1.000 Tage verlängert. Statkraft hat drei Projekte in Finnmark abgebrochen und dabei 180 Millionen NOK an bereits getätigten Investitionen abgeschrieben. Neue Leitlinien verlangen ethnografische Folgenabschätzungen und Erlösbeteiligungen, doch die Genehmigungsverzögerungen bestehen weiterhin. Kapital schwenkt daher auf Offshore-Projekte um, bei denen Meeresbodenpachten indigene Landansprüche umgehen und den Norwegen Markt für Erneuerbare Energien in Richtung schwimmender Windkraft umformen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Schwimmende Plattformen erschließen Tiefwasser-Windkraft

Wasserkraft hielt im Jahr 2025 einen Anteil von 84,55 % am Norwegen Markt für Erneuerbare Energien und stützte sich auf 33 GW installierte Staudamm- und Pumpspeicheranlagen. Neue Staudammgenehmigungen stoßen jedoch auf Umweltwiderstände, sodass Pumpspeicher-Aufrüstungen wie Illvatn nun die Wasserkraft-Investitionsausgaben dominieren. Solarenergie wird bis 2031 voraussichtlich eine CAGR von 35,1 % erzielen, wobei bifaziale Module in Stavanger jährliche Kapazitätsfaktoren von 18 % aufweisen, die Photovoltaik beim 60. Breitengrad validieren. Windenergie trug rund 10 % zur Kapazität bei, wird sich jedoch beschleunigen, sobald 4,5 GW der Installationen bei Utsira Nord und Sørlige Nordsjø II nach 2028 in Betrieb gehen, größtenteils auf schwimmenden Fundamenten. Meeresenergie und Bioenergie machen zusammen heute weniger als 2 % aus; Zuschüsse im Rahmen des ENERGIX-Programms halten jedoch Forschungs- und Entwicklungspipelines aufrecht, die nach 2030 kommerzielle Reife erlangen könnten. Der Technologiemix spaltet sich daher auf: Reife Wasserkraft sichert Flexibilität, während schnell wachsende Solarenergie und schwimmende Windkraft das inkrementelle Volumen im Norwegen Markt für Erneuerbare Energien antreiben.

Der Marktanteil der Wasserkraft am Norwegen Markt für Erneuerbare Energien wird sich allmählich verringern, da neue Offshore-Windkraft ihren Anteil an der installierten GW-Leistung verdrängt, aber Pumpspeicher halten die Wasserkraft zentral für Ausgleichsaufgaben. Der starke Kostenrückgang der Solarenergie auf unter 0,15 USD/W lenkt gewerbliche Dächer zur Eigenversorgung, obwohl die Netzrückspeisevergütungen auf Großhandelsebene verbleiben. Schwimmende Plattformen erschließen Tiefen von 200-400 m, die den norwegischen Kontinentalschelf dominieren, und schaffen einen First-Mover-Vorteil für Patentinhaber wie Equinor und Principle Power. Festgründungsprojekte näher an der Küste gewinnen zwar bei den nivellierten Kosten, stoßen aber auf Meeresbodenbeschränkungen. Bioenergie bleibt auf Abfallverwertungsanlagen wie der Voss-Anlage von BIR konzentriert, die organische Abfälle in Biomethan für die Fernwärme umwandelt. Insgesamt stärkt die Portfoliodiversifizierung die Widerstandsfähigkeit und zieht Kapital an, selbst bei Wachstumsraten auf reifem Marktniveau.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf erhältlich

Nach Endnutzer: Hyperscaler konkurrieren mit Hütten um Stromabnahmeverträge

Versorgungsunternehmen kontrollierten im Jahr 2025 68,90 % des Norwegen Marktes für Erneuerbare Energien und spiegeln damit staatliches Eigentum und Ausgleichsverantwortlichkeiten wider. Gewerbe- und Industriekunden expandieren mit einer CAGR von 6,68 %, da Schmelzhütten und Rechenzentren 10-15-jährige kohlenstofffreie Stromabnahmeverträge abschließen. Der Marktanteil der Versorgungsunternehmen am Norwegen Markt für Erneuerbare Energien wird allmählich schrumpfen, wenn die Last der Hyperscaler nach 2025 zunimmt. Der 2,5-TWh/Jahr-Stromabnahmevertrag von Norsk Hydro und die geplante 500-MW-Rechenzentrumslast von Aker Horizons verdeutlichen, wie Unternehmen Erzeugungskapazitäten vorwegnehmen, um stabile Preise zu sichern. Die Wohnbereichsnachfrage wächst nur um 2 % pro Jahr, da großhandelsbasierte Nettoabrechnung die Attraktivität von Dachsolaranlagen begrenzt.

Unternehmens-Stromabnahmeverträge untermauern nun die Finanzierungsstrukturen für schwimmende Windparks, reduzieren das Handelspreisrisiko und ermöglichen es Sponsoren, höhere Fremdkapitalquoten zu erzielen. Wettbewerbsbehörden betrachten diese Verträge als wettbewerbsfördernd, weil sie die Spotpreisvolatilität dämpfen und Neubauten anregen. Versorgungsunternehmen dominieren weiterhin Ausgleichsdienstleistungen und Hilfsmärkte, aber Langzeitspeicherprojekte könnten es Industriekäufern ermöglichen, die Flexibilität im Laufe der Zeit zu internalisieren. Wenn die Rechenzentrums-Mandate über neue Anlagen hinaus auf bestehende Standorte ausgeweitet werden, könnte der Gewerbe- und Industrieanteil bis 2035 den der Versorgungsunternehmen überholen. Der Norwegen Markt für Erneuerbare Energien entwickelt sich damit hin zu einem Gleichgewicht aus Unternehmens-Stromabnahmeverträgen, bei dem große Abnehmer die Projektpipelines gestalten.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf erhältlich

Geografische Analyse

Wasserkraft konzentriert sich entlang steiler Täler in Vestland und Rogaland, die zusammen 45 % der installierten Kapazität beherbergen, während die Nordseewinde nahe gelegene schwimmende Windzonen begünstigen. Nördliche Regionen (NO4 und NO5) beherbergen 30 % der Wasserkraft und einen Großteil der besten Onshore-Windressourcen, doch Übertragungsengpässe binden Energie und erzeugen Preisunterschiede von 80 EUR/MWh gegenüber dem Süden. Das 30-Milliarden-NOK-Ausbaugrogramm von Statnett zielt darauf ab, den Nord-Süd-Transfer um 1,2 GW zu erhöhen, damit überschüssige Wasserkraft und Windenergie die kontinentalen Interkonnektoren erreichen können. Südnorwegen, hauptsächlich NO2, zieht Solarentwicklung aufgrund besserer Einstrahlung und Nähe zur Nachfrage an; das 12-MW-Dachsolarprojekt von Equinor in Stavanger bestätigte die Photovoltaik-Tauglichkeit in hohen Breitengraden.

Utsira Nord und Sørlige Nordsjø II liegen vor der Westküste und gewährleisten Export-Ausrichtung auf die deutsche Nachfrage über NordLink und kommende HVDC-Verbindungen. Demgegenüber haben Landnutzungskonflikte mit Samen 1,2 GW Onshore-Wind in Finnmark und Troms eingefroren und Kapital zu Offshore-Standorten umgelenkt, wo Meeresbodenpachten indigene Überschneidungen vermeiden. Die Rechenzentrum-Campusse von Aker Horizons in Narvik und Mo i Rana bündeln Last mit überschüssigen erneuerbaren Energien, umgehen Abregelungsrisiken und setzen ein Modell für die künftige industrielle Standortwahl. Die Geografie begründet damit einen dualen Markt: Südliche Zonen versorgen Europa und ziehen Offshore-Wind an, nördliche Zonen umwerben Vor-Ort-Lasten zur Monetarisierung von Überschussstrom.

Der Norwegen Markt für Erneuerbare Energien wird räumlich geteilt bleiben, bis die NO2-NO5-Hauptleitung 2028 in Betrieb geht. Danach sollten Wasserkraftreservoirs im Norden flexibel die kontinentalen Spitzenstunden versorgen, während schwimmende Windkraft im Süden Premiummengen exportiert. Solarenergie, obwohl in absoluten Zahlen relativ gering, wird sich in der Nähe städtischer Nachfragezentren konzentrieren, wo Dächer die Flächennutzungsreibung verringern. Regionsspezifische Politiken, indigene Rechte und Kabelkapazität gestalten daher das geografische Wachstumsmosaik.

Wettbewerbslandschaft

Der Norwegen Markt für Erneuerbare Energien weist eine moderate Konzentration auf: Statkraft und Equinor halten zusammen rund 45 % der installierten Kapazität und dominieren die Offshore-Wind-Flächen. Vestas ist der führende Onshore-Turbinen-OEM mit einem Flottenanteil von 40 %, gefolgt von Siemens Gamesa und Nordex. Aker Horizons umspannt schwimmende Fundamente, grünen Wasserstoff und Rechenzentrumserschließung und positioniert sich als integriertes Angebot von der Erzeugung bis zur Endnutzung. Kleinere Spezialisten wie Scatec im Bereich Solar-Anlagenbau und Flumill bei Gezeitenturbinen zielen auf wachstumsstarke Nischen jenseits des Wasserkraft-und-Wind-Mainstreams ab.

Strategische Schwerpunkte weisen auf eine Risikoverlagerung weg von der Handelspreisexposition hin zu vertraglich gesicherten Einnahmen hin. Statkrafts 24/7-kohlenstofffreie Struktur gleicht die Erzeugung stündlich mit der Last ab und ermöglicht es Entwicklern, Projekte mit 70 % Fremdkapital oder mehr zu finanzieren. Das 2024 eingereichte Patent von Equinor für eine Tension-Leg-Schwimmplattform mit integriertem 50-MWh-Batteriespeicher signalisiert den Übergang zu Hybridsystemen, die Erzeugung und Flexibilität kombinieren. Das Norwegische Erdöldirektorat vergibt Meeresbodengenehmigungen auf Basis von technischen Referenzen, was Bestandsunternehmen begünstigt und den Markteintritt neuer Wettbewerber verlangsamen könnte.

Der Wettbewerb konzentriert sich auf die Lokalisierung der Lieferkette: Principle Power wird WindFloat-Fundamente im Rahmen seines EIB-geförderten Hochlaufs im Inland montieren, während ABB einen 4,5-Milliarden-NOK-Auftrag für HVDC-Konverterstationen erhielt, die die internen Netze stärken. Turbinenanbieter differenzieren sich durch Leistungskurvengarantien, die auf das hochturbulenzte Seegebiet Norwegens zugeschnitten sind. Mit zunehmenden Solarinstallationen gewinnen Anlagenbaufirmen mit Kälteregion-Schneeabwurfkompetenz Marktanteile. Insgesamt belohnt der Norwegen Markt für Erneuerbare Energien Akteure, die technologische Führerschaft mit langfristiger Abnahmevertragsstrategie verbinden.

Marktführer im Bereich Erneuerbare Energien in Norwegen

Norsk Hydro ASA

Agder Energi AS

Equinor ASA

Berkshire Hathaway Energy Co

Siemens Gamesa Renewable Energy S.A., \

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen in der Branche

- März 2025: Aker Horizons gab Pläne zur Entwicklung von 500 MW Rechenzentrumskapazität in Narvik und Mo i Rana bekannt, die auf Hyperscaler-Mieter abzielen und die überschüssige erneuerbare Kapazität und subarktische Kühlung Nordnorwegens nutzen. Das Projekt repräsentiert eine geschätzte Investition von 600 Millionen USD und soll seine erste Phase 2027 in Betrieb nehmen, was 1,2 TWh jährlichen Stromverbrauch hinzufügt.

- Februar 2025: Statnett vergab einen Auftrag im Wert von 4,5 Milliarden NOK (420 Millionen USD) an ABB für HVDC-Konverterstationen zur Verstärkung des NO2-NO5-Übertragungskorridors, mit geplantem Abschluss bis 2028. Das Upgrade wird die Nord-Süd-Transferkapazität um 1,2 GW erhöhen und die Abregelung nördlicher Wasser- und Windkrafterzeugung reduzieren.

- Januar 2025: Equinor reichte eine Patentanmeldung für eine Tension-Leg-Schwimmplattform für Offshore-Wind mit integriertem 50-MWh-Batteriespeicher ein, die entwickelt wurde, um Ausgangsschwankungen zu glätten und die Handelspreiserfassung zu verbessern. Das Design zielt auf Wassertiefen von 200-400 Metern ab, entsprechend den Bedingungen in der Auktionszone Utsira Nord.

- Dezember 2024: Norsk Hydro erhielt die endgültige behördliche Genehmigung der NVE für sein 1.120-MW-Pumpspeicherprojekt Illvatn in Telemark, wobei der Baubeginn für das zweite Quartal 2025 und die Inbetriebnahme für 2030 geplant sind. Die Anlage wird 8 Stunden Speicherkapazität bieten, entsprechend 8,96 GWh, um variable Wind- und Solarenergieerzeugung auszugleichen.

- Oktober 2024: Die Tochtergesellschaft Principle Power von Aker Horizons sicherte sich ein 60-Millionen-EUR-Darlehen der Europäischen Investitionsbank zur Skalierung der Produktion seiner halbgetauchten WindFloat-Plattform, die 15-MW-Turbinen in Wassertiefen bis zu 500 Metern aufnehmen kann. Die Finanzierung unterstützt die Erschließung der Auktionszone Utsira Nord.

Berichtsumfang des Norwegen Marktes für Erneuerbare Energien

Erneuerbare Energie wird aus natürlichen Quellen gewonnen, die sich schneller erneuern, als sie verbraucht werden, wie Sonnenlicht, Wind, Wasser, Erdwärme und Biomasse. Diese Ressourcen gelten als unerschöpflich und werden zur Erzeugung von Strom, Wärme und Kraftstoff genutzt, was in der Regel einen geringeren Kohlenstoff-Fußabdruck und geringere Umweltauswirkungen im Vergleich zu fossilen Brennstoffen ergibt.

Der Norwegische Markt für Erneuerbare Energien ist nach Technologie und Endnutzer segmentiert. Nach Technologie ist der Markt nach Solarenergie (Photovoltaik und CSP), Windenergie (Onshore und Offshore), Wasserkraft (Klein, Groß, Pumpspeicher), Bioenergie, Geothermie, Meeresenergie (Gezeiten- und Wellenenergie) segmentiert. Nach Endnutzer ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Wohnbereich segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Norwegen.

Für jedes Segment wurden die Marktgrößen und Prognosen auf Basis der installierten Kapazität (GW) erstellt.

| Solarenergie (Photovoltaik und CSP) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten- und Wellenenergie) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Wohnbereich |

| Nach Technologie | Solarenergie (Photovoltaik und CSP) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten- und Wellenenergie) | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Wohnbereich |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Norwegen Markt für Erneuerbare Energien heute?

Die installierte Kapazität erreichte 2026 42,72 GW und wird bis 2031 voraussichtlich auf 50,74 GW bei einer CAGR von 3,50 % wachsen.

Welche Technologie wächst am schnellsten im norwegischen Strommix?

Solarenergie führt mit einer prognostizierten CAGR von 35,1 % bis 2031, begünstigt durch sinkende Modulpreise und lange sommerliche Tageslichtdauer.

Warum sind Unternehmens-Stromabnahmeverträge in Norwegen wichtig?

Langfristige Verträge mit Schmelzhütten und Rechenzentren stabilisieren die Cashflows und ermöglichen Entwicklern die Finanzierung neuer Offshore-Wind- und Solarprojekte.

Was verzögert den Ausbau der Onshore-Windkraft?

Das Genehmigungsverfahren dauert nun aufgrund erweiterter Umweltprüfungen und samischer Landnutzungsbedenken mehr als 1.000 Tage.

Wie werden Netzengpässe behoben?

Statnett investiert 30 Milliarden NOK in die Verstärkung des NO2-NO5-Korridors und steigert die Nord-Süd-Übertragungskapazität bis 2028 um 1,2 GW.

Seite zuletzt aktualisiert am: