˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil im Bereich Produktinformationsmanagement (PIM)

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 19.95 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 37.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Produktinformationsmanagement (PIM) von şÚÁϲ»´ňěČ

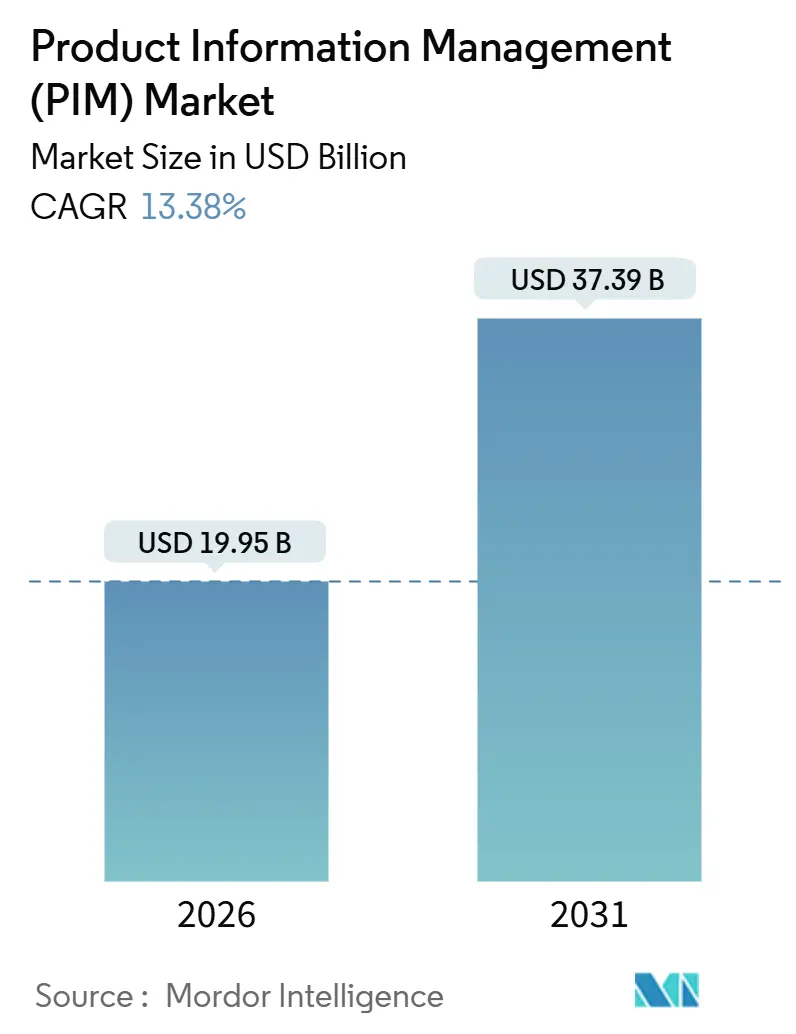

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Produktinformationsmanagement beläuft sich im Jahr 2026 auf USD 19,95 Milliarden und wird voraussichtlich bis 2031 USD 37,39 Milliarden erreichen, was einer CAGR von 13,38 % ĂĽber den Prognosezeitraum entspricht. Das Wachstum spiegelt eine entschiedene Migration von fragmentierten Tabellenkalkulationen hin zu einheitlichen, KI-nativen Hubs wider, die gleichzeitig Anforderungen an regulatorische RĂĽckverfolgbarkeit und Omnichannel-Geschwindigkeit erfĂĽllen. Die Investitionen beschleunigen sich, da die Fristen fĂĽr den Europäischen Digitalen Produktpass näher rĂĽcken, Quick-Commerce-Marktplätze Katalogaktualisierungszyklen von unter einer Stunde vorschreiben und groĂźe Sprachmodelle die Attributanreicherung in groĂźem MaĂźstab automatisieren[1]Europäische Exekutivagentur fĂĽr Gesundheit und Digitales, "Digitaler Produktpass," europa.eu. Die Wettbewerbsintensität steigt, da Plattformanbieter Master-Datenverwaltung und generative KI in einzelne Suiten bĂĽndeln und damit die Wechselkosten fĂĽr bestehende On-Premise-Nutzer erhöhen. Die langfristige Expansion wird zusätzlich durch den nachgewiesenen Zusammenhang zwischen präzisen Produktdaten und höheren Konversionsraten, geringeren Retouren und stärkerem Markenwert verankert.

Wichtigste Erkenntnisse des Berichts

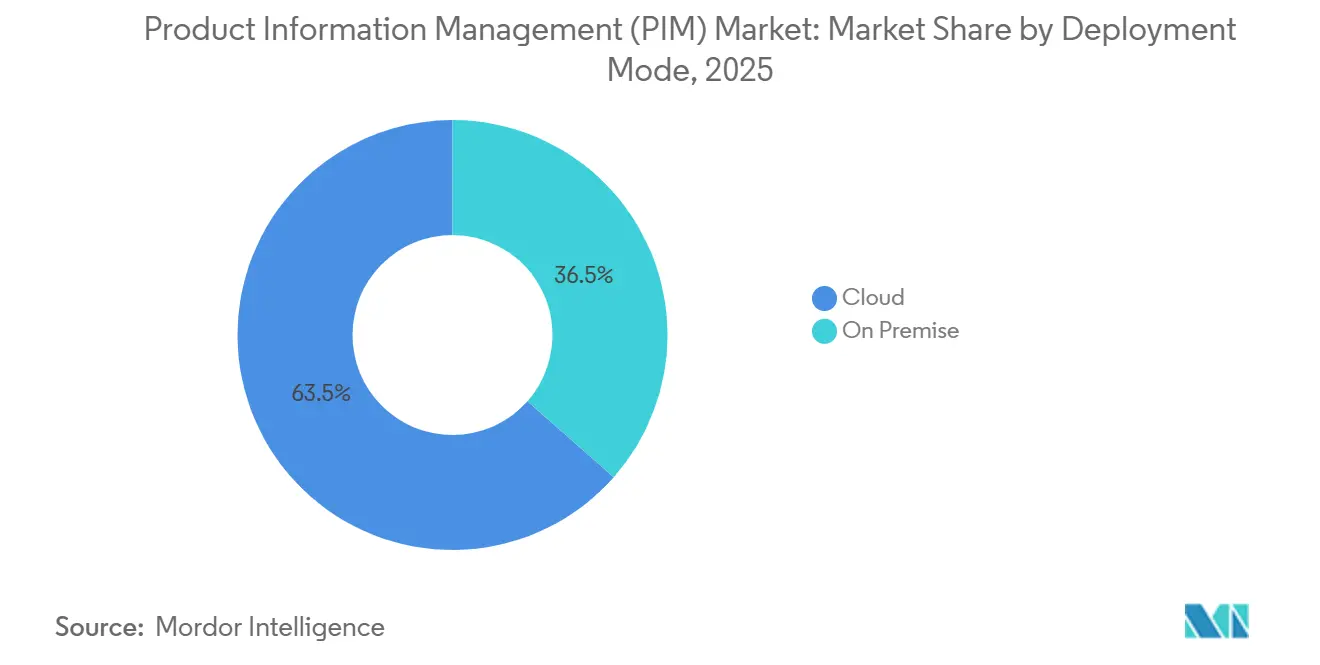

- Nach Bereitstellungsmodell erfasste Cloud im Jahr 2025 einen Marktanteil von 63,50 % am Markt fĂĽr Produktinformationsmanagement und expandiert bis 2031 mit einer CAGR von 18,50 %.

- Nach Angebot hielt ł˘Ă¶˛őłÜ˛Ô˛µ±đ˛Ô im Jahr 2025 einen Umsatzanteil von 63,14 %, während Dienstleistungen bis 2031 mit einer CAGR von 23,40 % wachsen.

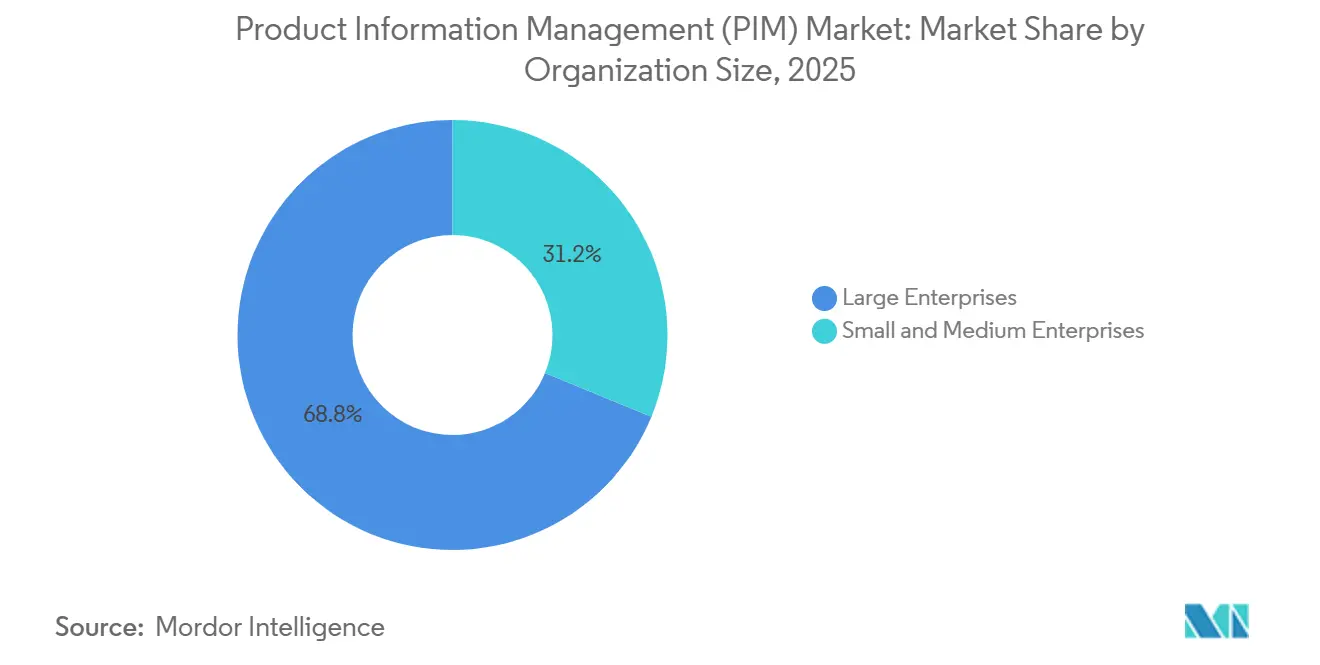

- Nach Unternehmensgröße entfielen im Jahr 2025 68,80 % des Marktanteils am Markt fĂĽr Produktinformationsmanagement auf łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô, und kleine und mittlere Unternehmen wachsen bis 2031 mit einer CAGR von 18,43 %.

- Nach Endnutzerbranche führte Einzelhandel und E-Commerce im Jahr 2025 mit einem Anteil von 33,20 %, während IT und Telekommunikation über den Prognosehorizont die höchste CAGR von 19,50 % verzeichnet.

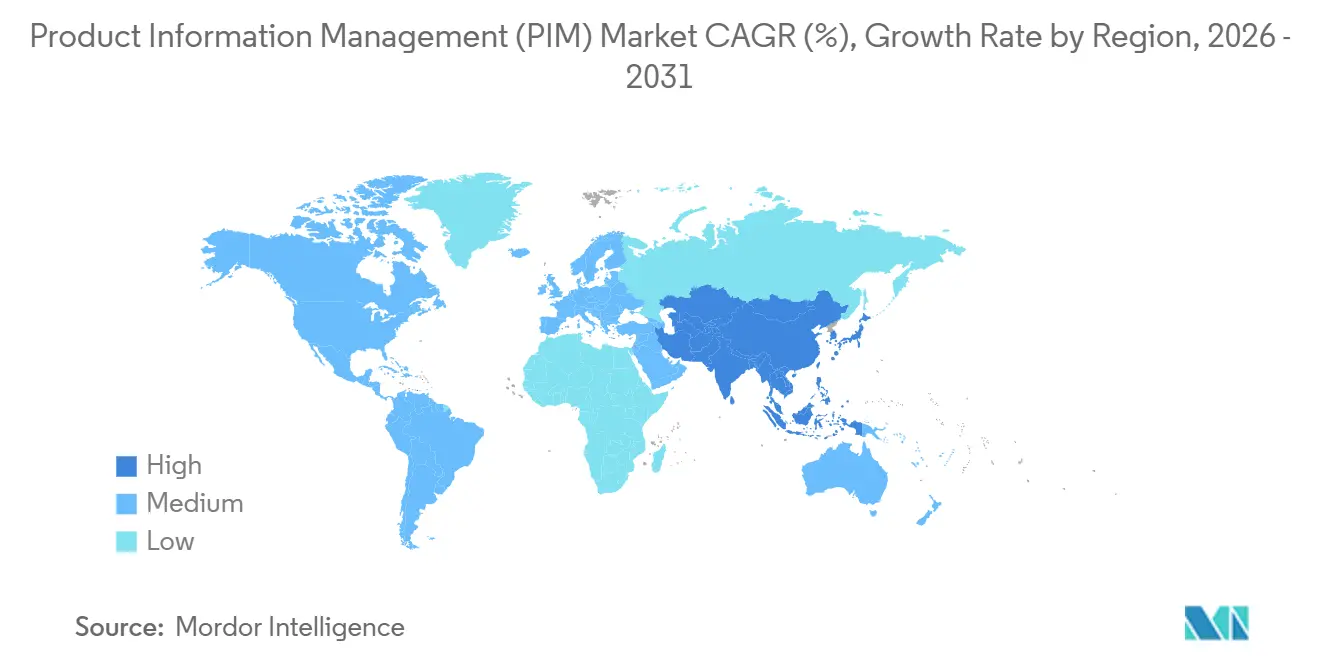

- Nach Geografie trug Nordamerika im Jahr 2025 39,80 % des Umsatzes bei, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 20,10 % expandieren wird.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr Produktinformationsmanagement (PIM)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom und SKU-Proliferation | +3.2% | Global, am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Cloud-Einführung senkt Gesamtbetriebskosten | +2.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Omnichannel- Kundenerlebnisanforderungen | +2.1% | Global, insbesondere Nordamerika, Europa und urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Konformität mit dem EU-Digitalen Produktpass | +1.9% | Europa primär, Ausstrahlungseffekte auf Exporteure im asiatisch-pazifischen Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Für generative KI bereite Produktinhaltspipelines | +1.7% | Global, frühe Anwender in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| API-Anforderungen des Marktplatz-Quick-Commerce | +1.5% | Global, Cluster in Nordamerika, Europa, ausgewählten Metropolen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

E-Commerce-Boom und SKU-Proliferation

Explosive SKU-Zahlen belasten veraltete Tabellenkalkulationen und veranlassen Einzelhändler, Produktattribute in Cloud-Hubs zu zentralisieren, die präzise Daten an Web-, Mobil- und Filialsysteme syndizieren. Shopify-Händler mit mehr als 10.000 SKUs verzeichneten einen Umsatzverlust von 23 %, wenn Informationen unvollständig waren – eine Lücke, die durch automatisierte Anreicherung und Marktplatz-Feeds geschlossen wird. Instacart und andere Quick-Commerce-Betreiber erfordern API-Aktualisierungen in weniger als einer Stunde, sodass Lieferanten Echtzeit-PIM-Webhooks integrieren, um gelistet zu bleiben. KI-Engines von Akeneo extrahieren Attribute aus Lieferanten-PDFs und übersetzen Beschreibungen, wodurch der manuelle Aufwand um 60 % reduziert und die Onboarding-Zyklen von Wochen auf Tage verkürzt werden. Die Nachfrage erreicht ihren Höhepunkt im asiatisch-pazifischen Raum, wo Lazada und Tokopedia das Sortiment schnell erweitern, sowie in Nordamerika, wo Online-Kauf-und-Abholung-im-Geschäft-Programme synchronisierte Produkt- und Bestandsansichten erfordern.

Cloud-EinfĂĽhrung senkt Gesamtbetriebskosten

Unternehmen, die auf Cloud-Plattformen umsteigen, vermeiden Kapitalausgaben für Hardware, reduzieren den IT-Personalbestand und passen die Betriebskosten an das saisonale Volumen an. Die Gesamtbetriebskosten sinken innerhalb von drei Jahren um 30–40 %, indem manuelle Upgrades entfallen und Sicherheits-Patches automatisiert werden. Mittelständische Unternehmen mit weniger als 1.000 Mitarbeitern nehmen Cloud-PIM doppelt so schnell an wie große Unternehmen, da Abonnementtarife und vorgefertigte Shopify- oder Salesforce-Konnektoren die Bereitstellung von 12–18 Monaten On-Premise auf bis zu 12 Wochen verkürzen. Branchenvorlagen wie GS1-konforme Datenmodelle beschleunigen die Integration mit Lieferanten. Diese Vorteile treiben die CAGR von 18,50 % bei Cloud-Bereitstellungen an, werfen jedoch Fragen zur Datenresidenz und Datensouveränität auf, die Anbieter durch regionale Hosting-Optionen und ISO-27001-Kontrollen abmildern.

Omnichannel-Kundenerlebnisanforderungen

Moderne Käufer erwarten konsistente Bilder, Spezifikationen und Nachhaltigkeitsinformationen über Web, Mobil, Social Media, Sprache und Bildschirme im Geschäft hinweg. Einzelhändler führen daher isolierte Produkt-, Asset- und Preisdaten in einem einzigen PIM zusammen, das kanalspezifische Transformationsregeln anwendet. Sprachassistenten benötigen prägnante gesprochene Beschreibungen, während TikTok Shop kaufbare Video-Metadaten verlangt. Eingebettetes digitales Asset-Management und Regelwerke passen Bilder automatisch in der Größe an, ordnen Attribute zu und veröffentlichen Feeds an jeden Endpunkt, was die Konversionsrate um 15–25 % erhöht und die Retourenquote um 10–20 % senkt. Die Einführung ist in Nordamerika und Europa am weitesten verbreitet, doch Singapur und Seoul zeigen aufgrund ihrer Mobile-First-Einkaufskulturen gleichermaßen hohe Omnichannel-Erwartungen.

Konformität mit dem EU-Digitalen Produktpass

Die Ökodesign-Verordnung für nachhaltige Produkte verpflichtet Hersteller, die in Europa verkaufen, maschinenlesbare Pässe beizufügen, die den CO₂-Fußabdruck, den Materialursprung und die Recyclingfähigkeit für Batterien bis Februar 2027 und Textilien bis 2026 offenlegen. PIM-Plattformen müssen Nachhaltigkeitsdaten von Lieferanten erfassen, diese delegierten Rechtsakten zuordnen, GS1 Digital Link QR-Codes generieren und Herkunftsprotokolle für Prüfungen aufbewahren. Exporteure in China und Südostasien rüsten ihre Systeme auf, um den EU-Zugang zu erhalten, was eine globale Ausstrahlungsnachfrage erzeugt. Marken wie Pangaia betten NFC-Tags ein, die auf Cloud-Pässe verweisen und Compliance in ein Kreislaufwirtschafts-Marketinginstrument verwandeln. Die Verordnung fügt daher ein langfristiges Wachstum hinzu, das über den Prognosehorizont hinausgeht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Datenschutzverletzungsbedenken | -1.4% | Global, erhöht in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit veralteten ERP-Systemen | -1.2% | Global, am akutesten in łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô | Mittelfristig (2–4 Jahre) |

| Steigende ESG- Datenprüfungskosten | -0.9% | Europa, Nordamerika, multinationale Unternehmen | Langfristig (≥ 4 Jahre) |

| Mangel an PIM-qualifizierten Datenverantwortlichen | -0.8% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Cybersicherheits- und Datenschutzverletzungsbedenken

Zentralisierte Cloud-Repositorys werden für Ransomware-Gruppen attraktiv, da sie proprietäre Formulierungen, Preise und Lieferantenbedingungen speichern. Die im Jahr 2023 gegen Meta verhängte DSGVO-Strafe von EUR 1,2 Milliarden unterstreicht das potenzielle Risiko, wenn Daten ohne lückenlose Kontrollen über Grenzen hinweg übertragen werden. Anbieter reagieren mit Zero-Trust-Architekturen, granularer Verschlüsselung und optionalem regionalem Hosting, doch jede API-Verbindung zu Shopify, Amazon oder Instagram vervielfacht die Angriffsfläche. Regulierte Branchen wie Banken und Pharma verlangen konfigurierbare Maskierungs- und Einwilligungsmodule, was zu zusätzlichem Bereitstellungsaufwand führt. Der kurzfristige Bremseffekt ist in Europa und Nordamerika am stärksten, wo Offenlegungsgesetze eine schnelle öffentliche Meldung von Datenschutzverletzungen erzwingen.

Integrationskomplexität mit veralteten ERP-Systemen

Die meisten łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô betreiben noch SAP ECC oder Oracle E-Business Suite – Systeme, die vor REST-APIs konzipiert wurden. Häufig ist benutzerdefinierte Middleware erforderlich, um Artikelstammdaten mit modernen Cloud-PIMs zu synchronisieren, und verborgene Anpassungen können Projekte zum Scheitern bringen. Das Bereinigen doppelter Datensätze und die Angleichung der Taxonomie verschlingt 30–40 % der Implementierungsbudgets. Composable-Commerce-Ansätze entlasten den Druck, indem PIM fĂĽr eine Marke oder einen Kanal pilotiert wird, doch eine vollständige bidirektionale Echtzeitsynchronisierung bleibt eine Herausforderung, bis ERP-Upgrades auf S/4HANA oder Oracle Cloud ausgereift sind. Die IntegrationshĂĽrde verlangsamt ĂĽberproportional stark angepasste Hersteller und globale Einzelhändler.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Plattformen festigen Mehrheitsposition

Cloud-Bereitstellungen generierten im Jahr 2025 einen Umsatzanteil von 63,50 % und ĂĽbertrafen On-Premise-Alternativen durch Abonnementökonomie und elastische Skalierung, die die Spitzennachfrage rund um Einkaufsfeiertage abdeckt. Die dem Markt fĂĽr Produktinformationsmanagement zuzurechnende ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Cloud-ł˘Ă¶˛őłÜ˛Ô˛µ±đ˛Ô wird voraussichtlich mit einer CAGR von 18,50 % steigen, was Cloud sowohl zum größten als auch zum am schnellsten wachsenden Modell macht. Einzelhändler schätzen verwaltete Upgrades und eine globale 24-Stunden-VerfĂĽgbarkeit, die eine stets aktive Katalogsyndizierung unterstĂĽtzt. Der On-Premise-Anteil sinkt weiter, da Kapitalausgaben, verlängerte Implementierung und aufwändiges Patching nicht mehr den Anforderungen der UnternehmensfĂĽhrung nach Geschwindigkeit und Resilienz entsprechen.

Hybridkonfigurationen bestehen in der Pharmaindustrie, der Luft- und Raumfahrt sowie der Verteidigung fort, wo Datensouveränität oder luftgespaltene Netzwerke nicht verhandelbar bleiben. Diese Unternehmen halten sensible Stücklistendaten auf internen Servern, während sie cloudbasierte Anreicherungs- und Verteilungs-Microservices nutzen. Generative KI-Module, die jetzt mit Salsify, Stibo Systems und Syndigo gebündelt werden, laufen im Cloud-Maßstab wirtschaftlicher und vergrößern die Fähigkeitslücke weiter. Die Marktgeschichte verlagert sich daher von einer binären Cloud-versus-On-Premise-Debatte hin zu einem Kontinuum, in dem vollständiges SaaS routinemäßige Anwendungsfälle dominiert, während Edge-Bereitstellungen regulierten Bereichen dienen.

Nach Angebot: Dienstleistungswachstum spiegelt Implementierungskomplexität wider

ł˘Ă¶˛őłÜ˛Ô˛µ±đ˛Ô lieferten im Jahr 2025 noch 63,14 % des Umsatzes im Markt fĂĽr Produktinformationsmanagement und umfassen Software-Abonnements und Lizenzwartung. Dienstleistungen – Implementierung, benutzerdefinierte Integration, Schulung und verwalteter Betrieb – steigen jedoch bis 2031 mit einer CAGR von 23,40 % und ĂĽbertreffen damit die Software selbst. Unternehmen unterschätzen regelmäßig den Taxonomieentwurf, die Datenqualitätssanierung und die Abstimmung der Stakeholder, die fĂĽr die Operationalisierung von PIM erforderlich sind. Beratungsunternehmen treten ein, um veraltete Kataloge zu bereinigen, MuleSoft-Konnektoren zu erstellen und Kategorieteams in der Attributverwaltung zu schulen. Infolgedessen wächst die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Dienstleistungen im Markt fĂĽr Produktinformationsmanagement schneller als Lizenzen.

Verwaltete Dienstleistungen begegnen dem chronischen Mangel an PIM-Datenverantwortlichen. Marken lagern routinemäßige Inhaltsqualitätsprüfungen, Marktplatz-Feed-Überwachung und Compliance-Prüfungen gegen eine monatliche Gebühr an Spezialisten aus. Dieser Auslagerungstrend wird erst dann nachlassen, wenn Low-Code-Workflow-Builder, KI-Datenqualitätsbots und Self-Service-Mapping den menschlichen Eingriff reduzieren. Bis dahin bleibt der Dienstleistungsumsatz der primäre Rückenwind, da Mandate für Digitale Produktpässe und Omnichannel-Feeds laufende Aktualisierungen statt einmaliger Projekte erfordern.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen holen auf

łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô entfielen im Jahr 2025 auf 68,80 % der Ausgaben, was komplexe Produkthierarchien widerspiegelt, die eine tiefe Workflow-Orchestrierung und Integration erfordern. Dennoch verzeichnen kleine und mittlere Unternehmen eine CAGR von 18,43 %, da Cloud-Abonnementtarife EinstiegshĂĽrden beseitigen und Einzelhändlervorlagen aufwändiges benutzerdefiniertes Mapping ĂĽberflĂĽssig machen. Der Marktanteil kleiner und mittlerer Unternehmen im Markt fĂĽr Produktinformationsmanagement wird steigen, da Plattformen wie Plytix nicht-technischen Mitarbeitern ermöglichen, CSV-Dateien zu importieren, Attribute anzureichern und Listings innerhalb einer Browser-Sitzung an Amazon oder Walmart zu ĂĽbertragen.

Für Konzerne machen generative KI und die Konvergenz von Stammdaten die Plattformtiefe wichtiger als den Preis. Die Übernahme von Informatica durch Salesforce zeigt, dass Top-Käufer eine einheitliche Governance über Produkt-, Kunden- und Lieferantendomänen hinweg erwarten. Kleine und mittlere Unternehmen hingegen schätzen eine schnelle Wertschöpfung gegenüber Konfigurierbarkeit und tendieren zu meinungsstarken Benutzeroberflächen und geführten Datenqualitätsassistenten. Diese Dichotomie erhält eine zweigeteilte Anbieterlandschaft aufrecht: Unternehmenssuiten konkurrieren auf Breite, während leichtgewichtige SaaS-Unternehmen auf Einfachheit und Kosten setzen.

Nach Endnutzerbranche: Einzelhandel dominiert, Telekommunikation beschleunigt sich

Einzelhandel und E-Commerce lieferten im Jahr 2025 33,20 % des Umsatzes, da Konversionsraten, Retourenquoten und Suchrankings direkt von hochwertigen Produktdaten abhängen. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Einzelhandel im Markt fĂĽr Produktinformationsmanagement wird weiter wachsen, da Social Commerce und Video-Shopping die Inhaltsvarianten vervielfachen. IT und Telekommunikation verzeichnen jedoch die schnellste CAGR von 19,50 %. Betreiber starten 5G-Bundles, IoT-Gerätepläne und Edge-Computing-Dienste, die synchronisierte Kataloge ĂĽber Abrechnung, Self-Service-Portale und API-Marktplätze hinweg erfordern. Präzises Attribut-Mapping ist entscheidend fĂĽr automatisierte Bereitstellung und Echtzeit-Quote-to-Cash-Abläufe.

Die EinfĂĽhrung in der Fertigung folgt dicht dahinter, da Konfigurieren-Preis-Angebot-ł˘Ă¶˛őłÜ˛Ô˛µ±đ˛Ô auf eine einzige Quelle der Wahrheit fĂĽr Abmessungen, Materialien und Konformitätszertifikate angewiesen sind. Finanzdienstleistungen und Versicherungen setzen PIM ein, um SKU-ähnliche Angebote – Kreditkarten, Investmentfonds, Policen – unter zunehmenden Offenlegungsvorschriften zu verwalten. Medienunternehmen archivieren Video- und Musikmetadaten in spezialisierten PIM-Varianten. Jede Branche stellt unterschiedliche Taxonomie- und Compliance-Anforderungen, was Anbieter dazu veranlasst, Branchenbeschleuniger zu veröffentlichen, die Bereitstellungszeiträume verkĂĽrzen.

Geografische Analyse

Nordamerika trug im Jahr 2025 39,80 % des globalen Umsatzes bei, gestĂĽtzt durch konzentrierte Einzelhandelsketten, hohe digitale Adoptionsraten und eine frĂĽhe Ăśbernahme von Stammdaten-Governance. Viele łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô haben PIM-Rollouts der ersten Generation abgeschlossen und rĂĽsten nun auf KI-native Versionen auf, die automatisch Texte generieren, Beschreibungen ĂĽbersetzen und die Datenqualität bewerten. Der Wettbewerb unter Anbietern intensiviert sich im mittleren Marktsegment, wo Shopify-basierte Marken und Amazon-Drittanbieter ein reibungsloses Onboarding und erschwingliche Lizenzen fordern. US-amerikanische Datenschutzvorschläge wie der California Consumer Privacy Act erhöhen auch die Nachfrage nach Herkunftsverfolgung und EinwilligungsprĂĽfung innerhalb von PIM-Workflows.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer CAGR von 20,10 %, da China, Indien und SĂĽdostasien Handel und Zahlungen digitalisieren. In die Baidu-Suche integrierte GS1-Standards verbessern die Auffindbarkeit und filtern gleichzeitig Fälschungen heraus, was Hersteller dazu veranlasst, Produktdaten rigoros zu strukturieren[2]GS1 China, "Standardisierte Daten in Baidu," gs1cn.org. Indiens Offenes Netzwerk fĂĽr Digitalen Handel legt offene Katalogformate fest, die kleine Händler ĂĽbernehmen mĂĽssen, um teilnehmen zu können. Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą betten QR-Codes mit Recyclinganweisungen ein, um Nachhaltigkeitsziele fĂĽr eine alternde Bevölkerung zu unterstĂĽtzen. Sprachvielfalt, proprietäre Schemata auf Lazada oder Coupang und unterschiedliche Daten-Hosting-Gesetze zwingen Anbieter, mandantenfähige, regelgesteuerte Transformationslogik bereitzustellen.

Europa bleibt compliance-zentriert. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen und das Digitale-Produktpass-Schema erzwingen PIM-Upgrades, die Felder fĂĽr COâ‚‚-FuĂźabdruck, Reparierbarkeit und Kreislauffähigkeit hinzufĂĽgen. Exportorientierte Hersteller in der °ŐĂĽ°ů°ě±đľ±, Marokko und Vietnam modernisieren ebenfalls, um den EU-Zugang zu erhalten, was sekundäre Nachfragenischen schafft. Die EinfĂĽhrung in ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą konzentriert sich auf Brasilien und Argentinien, wo Mercado Libre und Falabella strukturierte Listing-Regeln durchsetzen. Der Nahe Osten zeigt Dynamik in den Vereinigten Arabischen Emiraten und Saudi-Arabien, katalysiert durch staatlich geförderte E-Commerce-Strategien und schnell wachsende regionale Marktplätze. Afrika bleibt ein Nascent-Markt, doch die steigende Smartphone-Durchdringung in Nigeria und ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą signalisiert erste Anzeichen fĂĽr PIM-Anbieter, die auf Mobile-First-Kataloge abzielen.

Wettbewerbslandschaft

Die fünf größten Anbieter vereinen zusammen etwa 35–40 % des Umsatzes auf sich, was eine moderate Konzentration widerspiegelt. Syndigos Übernahme von 1WorldSync im September 2025 für einen Unternehmenswert von über USD 3,5 Milliarden und Salesforces USD 8 Milliarden-Übernahme von Informatica unterstreichen eine sich beschleunigende Verlagerung hin zu zusammensetzbaren Datenfabrics, die PIM, Master-Datenverwaltung und KI-gestützte Inhaltsoptimierung umfassen. Diese Transaktionen erhöhen die Eintrittsbarrieren für reine PIM-Start-ups, da Käufer nun Governance, Herkunft und Omnichannel-Feeds in einer einzigen Rechnung erwarten.

Strategische Allianzen ergänzen Fusionen und Übernahmen. Syndigo hat im Februar 2025 eine Partnerschaft mit Productsup geschlossen, um Syndizierungsnetzwerke mit globalem Feed-Management zu verknüpfen und die Einzelhändlerreichweite auf über 3.500 Endpunkte auszuweiten[3]Syndigo, "Übernahme von 1WorldSync," syndigo.com. Adobe positioniert Experience Manager Assets als PIM-angrenzende Plattform, die KI-Metadaten-Tagging über digitale Asset-Repositorys legt und auf Markenvermarkter abzielt, die bereits Adobe Creative Cloud nutzen. Open-Source-Alternativen wie Akeneo und Pimcore gewinnen Projekte, bei denen Unternehmen Code-Level-Anpassungen wünschen und Abonnementeskalationen vermeiden möchten.

Chancen in weißen Flecken zeigen sich in branchenspezifischen Nischen. Pharmaunternehmen benötigen strukturierte Dosierungs- und Interaktionsdaten, während Kataloge für den Kfz-Ersatzteilmarkt Kompatibilitätsmatrizen für Millionen von Teile-Fahrzeug-Kombinationen erfordern. Lebensmitteldienstleistungsverteiler verfolgen Allergene und Nährwerte für regulatorische Speisekarten. Agentische KI innerhalb von PIM ist eine Frontier-Technologie: Autonome Bots erkennen fehlende Attribute, empfehlen Verbesserungen auf Basis von Marktplatzanalysen und führen Korrekturen durch. Anbieter, die Agenten-Workflows beherrschen, können Wettbewerber sowohl in Effizienz als auch in Differenzierung überholen.

MarktfĂĽhrer im Bereich Produktinformationsmanagement (PIM)

SAP SE

IBM Corp.

Oracle Corp.

Informatica LLC

Akeneo SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- November 2025: Salesforce schloss die Übernahme von Informatica für USD 8 Milliarden ab, um Cloud-Datenverwaltung, Katalog- und Stammdatenfähigkeiten in die Agentforce-KI-Plattform zu integrieren und eine autonome Datengrundlage zu schaffen.

- September 2025: Syndigo übernahm 1WorldSync und bildete ein USD 3,5 Milliarden-Unternehmen, das 18.000 Kunden und 3.500 Einzelhändler mit integrierten PIM-, Syndizierungs- und nutzergenerierten Inhaltsdienstleistungen bedient.

- September 2025: GS1 veröffentlichte einen vorläufigen Standard für Digitale Produktpässe, um Hersteller bei Identifikations- und Datenträgerformaten vor EU-Mandaten zu leiten.

- August 2025: Baidu integrierte GS1-China-Standards in Suchergebnisse und verband 100 Millionen Nutzer mit strukturierten Produktdaten, um gefälschte Listings einzudämmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt fĂĽr Produktinformationsmanagement (PIM) als alle Umsätze, die aus zweckgebundener Software und zugehörigen Dienstleistungen erzielt werden, die strukturierte und unstrukturierte Produktdaten ĂĽber digitale und physische Vertriebskanäle hinweg zentralisieren, anreichern und syndizieren. ł˘Ă¶˛őłÜ˛Ô˛µ±đ˛Ô, die digitales Asset-Management oder Master-Daten-Domänen bĂĽndeln, werden nur dann Teil unseres Umfangs, wenn sie primär als PIM-Plattformen verkauft werden.

Umfangsausschluss: Wir lassen bewusst umfassendere Master-Daten-Suiten aus, die Kunden-, Lieferanten- oder Finanzdatensätze verwalten, wenn PIM nicht der primäre Anwendungsfall ist.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Bereitstellungsmodell

- Cloud

- On-Premise

- Nach Angebot

- ł˘Ă¶˛őłÜ˛Ô˛µ±đ˛Ô

- Dienstleistungen

- Nach Unternehmensgröße

- łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- Einzelhandel und E-Commerce

- BFSI

- Fertigung

- Medien und Unterhaltung

- IT und Telekommunikation

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Ăśbriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Australien

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- °ŐĂĽ°ů°ě±đľ±

- Ăśbriger Naher Osten

- Afrika

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Nigeria

- Ăśbriges Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten sprachen mit Software-Produktleitern, Systemintegratoren und IT-Managern im Einzelhandel in Nordamerika, Europa und schnell wachsenden Märkten im asiatisch-pazifischen Raum. Diese Gespräche klärten reale Lizenzpreise, Cloud-Migrationszeiträume und typische Produktkataloggrößen, die sekundäre Quellen selten darlegen.

Desk-Research

Wir sammelten grundlegende Zahlen aus angesehenen öffentlichen Quellen wie der E-Commerce-Einzelhandelsreihe des US Census Bureau, dem Online-Verkaufsindex von Eurostat, den UN-Comtrade-Handelscodes zur Verfolgung von Software-Exporten sowie Positionspapieren von Handelsverbänden wie GS1 und der National Retail Federation. Regulatorische Hinweise zum Digitalen Produktpass der EU und SEC-Einreichungen zu Cyberrisiken lieferten Kontext zur compliance-getriebenen Nachfrage. Abonnementdatenbanken, D&B Hoovers für Anbieterumsatzaufteilungen und Dow Jones Factiva für Transaktionsflüsse, halfen uns, Anbieterkohorten zu dimensionieren und Wachstumssignale zu erkennen. Diese Quellen veranschaulichen die breite Evidenzbasis, die unsere Analysten geprüft haben, ohne sie zu erschöpfen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Ein Top-down-Modell beginnt mit den globalen Einzelhandels- und B2B-E-Commerce-Ausgaben, wendet dann PIM-Adoptionsquoten an, die nach Region und Branche variieren, bevor sie durch Cloud-Penetrationsraten weiter gefiltert werden. Wir gleichen dies mit stichprobenartigen Bottom-up-Schätzungen ab, die auf den gemeldeten Nutzern führender Anbieter, durchschnittlichen Verkaufspreistiers und Partnerkanalsdaten basieren. Zu den Schlüsselvariablen gehören Online-SKU-Zahlen, Cloud-Abonnementverlängerungsraten, IT-Ausgaben mittelständischer Unternehmen und regulatorische Meilensteine wie obligatorische Rückverfolgbarkeitsetiketten. Multivariate Regression kombiniert mit Szenarioanalyse prognostiziert das Wachstum 2025–2030 und ermöglicht es uns, Hochadoptions- und Verlangsamungsszenarien einem Stresstest zu unterziehen. Wo Lieferanten-Rollups Lücken hinterließen, füllten konservative Proxy-Quoten aus ähnlichen SaaS-Kategorien die Lücken.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Varianzprüfungen gegen unabhängige Einzelhandelstechnologie-Indizes und vierteljährliche Anbietereinreichungen geprüft. Leitende Prüfer geben ihre Zustimmung, und Berichte werden jährlich aktualisiert; Zwischenaktualisierungen werden nach größeren Übernahmen oder regulatorischen Änderungen ausgelöst, um sicherzustellen, dass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für Produktinformationsmanagement Verlässlichkeit gebietet

Veröffentlichte PIM-Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Lösungsmixe, Preispunkte und Aktualisierungsrhythmen wählen. Unsere disziplinierte Abgrenzung, Live-Interviews und jährliche Neukalibrierung halten unsere Ausgangsbasis fest verankert.

Zu den wichtigsten Abweichungstreibern gehören, ob angrenzende MDM-Module in die Gesamtsummen eingerechnet werden, wie kostenlose Migrationen zu kostenpflichtigen Versionen gezählt werden, das Quartal des Währungsumrechnungsstichtags und wie aggressiv jeder Herausgeber KI-gesteuerte Upsell-Prämien einbezieht.

Benchmarkvergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 17,56 Mrd. (2025) | ||

| USD 12,20 Mrd. (2023) | Globale Unternehmensberatung A | Älteres Basisjahr; schließt Dienstleistungsumsätze aus |

| USD 4,47 Mrd. (2024) | Branchenportal B | Konzentriert sich auf Softwarelizenzen, lässt Cloud-Abonnements aus |

| USD 17,40 Mrd. (2024) | Regionale Analytik C | Bezieht MDM- und PXM-Module aus dem Produktbereich in den Umfang ein |

Zusammengenommen zeigt der Vergleich, dass Mordors Zahlen Entscheidungsträgern den transparentesten und reproduzierbarsten Ausgangspunkt bieten, wenn Umfangsbreite, aktuelle Wechselkurse und ausgewogene Prognosenannahmen aufeinander abgestimmt sind.

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der Wert des Marktes fĂĽr Produktinformationsmanagement im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 19,95 Milliarden geschätzt.

Wie schnell wird der Markt zwischen 2026 und 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 13,38 % wächst und bis 2031 USD 37,39 Milliarden erreicht.

Welches Bereitstellungsmodell hat den größten Marktanteil?

Cloud-Plattformen fĂĽhrten im Jahr 2025 mit einem Anteil von 63,50 % und werden voraussichtlich dominant bleiben.

Welches Endnutzersegment wächst am schnellsten?

IT und Telekommunikation verzeichnet die höchste CAGR von 19,50 %, da Betreiber 5G- und Edge-Computing-Kataloge digitalisieren.

Seite zuletzt aktualisiert am: