�Ѳ�����ٲ���öß�� und Marktanteil für verwaltete Dienste in den Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

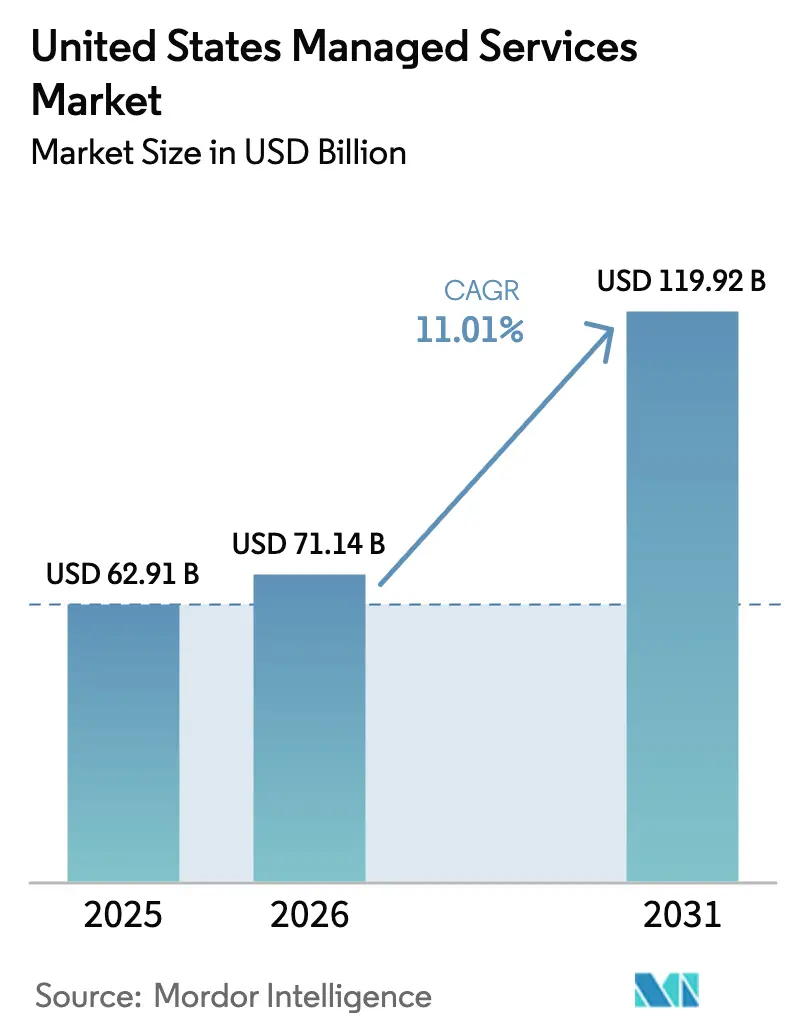

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 62.91 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 71.14 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 119.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.01% CAGR |

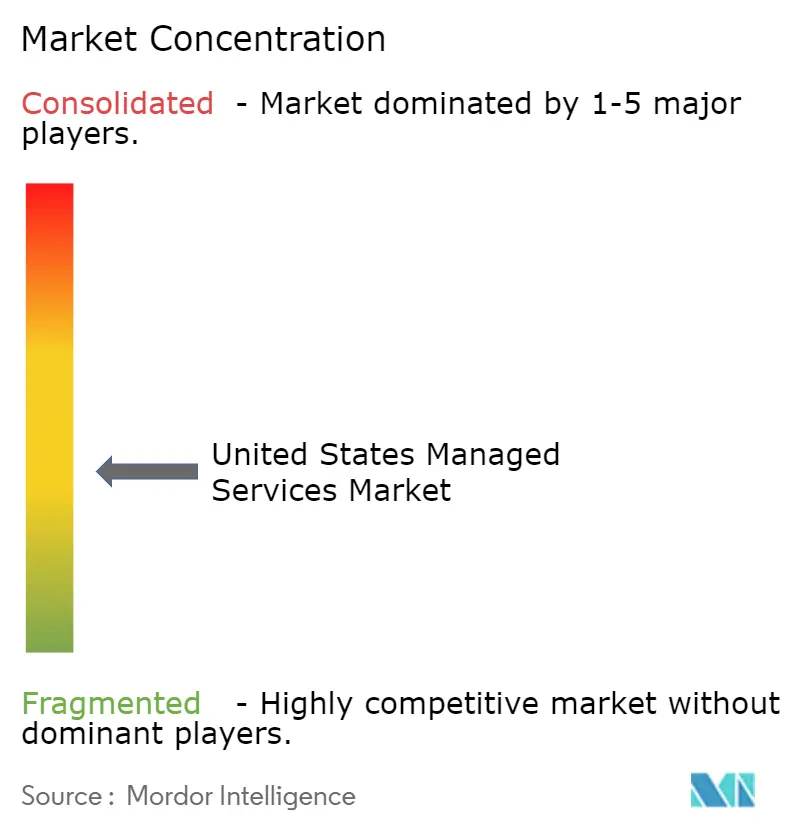

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verwaltete Dienste in den Vereinigten Staaten von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für verwaltete Dienste in den Vereinigten Staaten wird voraussichtlich von USD 62,91 Milliarden im Jahr 2025 und USD 71,14 Milliarden im Jahr 2026 auf USD 119,92 Milliarden bis 2031 anwachsen, was einer CAGR von 11,01 % zwischen 2026 und 2031 entspricht. Die Expansion beruht weniger auf Budgetwachstum als auf einem strukturellen Wandel hin zur Auslagerung von Cloud-, Sicherheits- und Compliance-Funktionen. Obligatorische 24/7-Überwachung für die Erneuerung von Cyber-Versicherungen, rasche Ausbreitung hybrider Cloud-Umgebungen sowie Offenlegungsregeln der Securities and Exchange Commission (SEC), die eine kontinuierliche Kontrolle über Risiken Dritter erfordern, verlagern gemeinsam die Ausgaben von Kapitalbudgets auf Betriebsbudgets. Unternehmen betrachten verwaltete Dienste auch als den schnellsten Weg zur Behebung des Fachkräftemangels in der Cloud-Sicherheitsarchitektur, einer Rolle, die in großen Ballungsräumen eine jährliche Vergütung von USD 165.000 erfordert. Kleine und mittlere Unternehmen (KMU) verstärken die Nachfrage, da Rabatte für feste Cloud-Nutzung, die 2024 eingeführt wurden, ihnen Kostenparität mit abgeschriebener On-Premise-Hardware verschaffen und damit die Begründung für das Selbst-Hosting beseitigen.

Wichtigste Erkenntnisse des Berichts

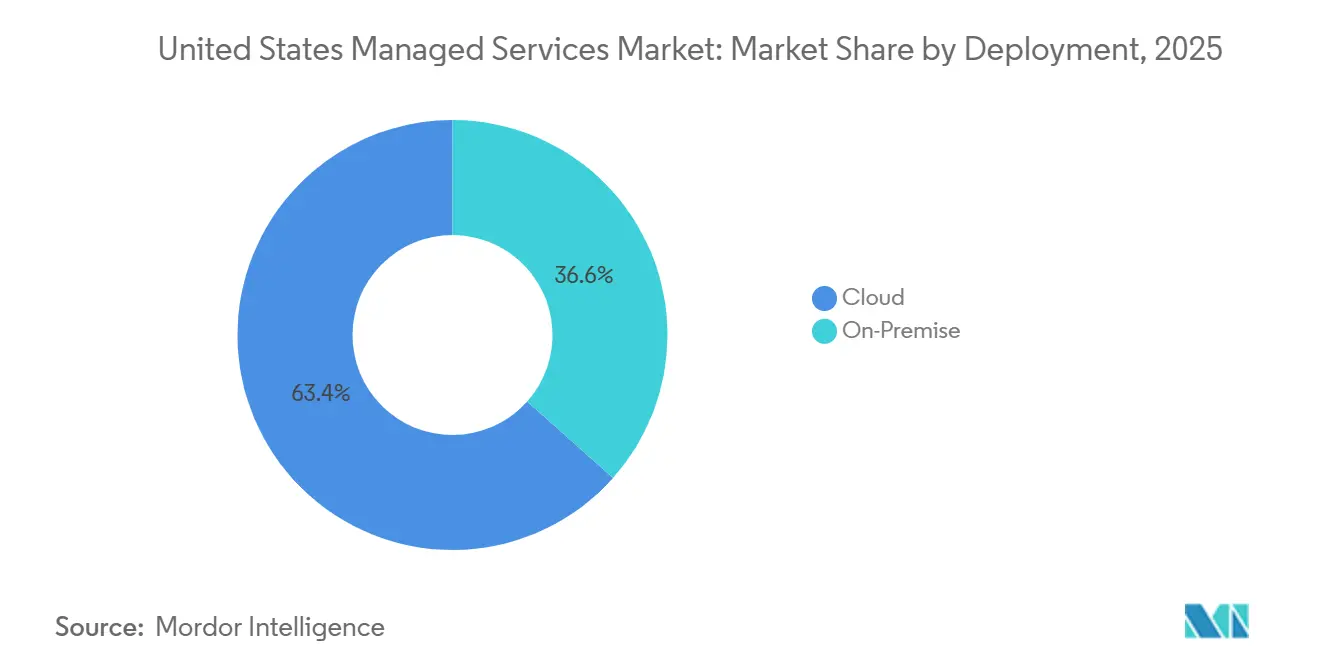

- Nach Bereitstellung hielten cloudbasierte Dienste im Jahr 2025 einen Marktanteil von 63,41 % am Markt für verwaltete Dienste in den Vereinigten Staaten und werden voraussichtlich bis 2031 mit einer CAGR von 11,49 % wachsen.

- Nach Dienstleistungstyp führten verwaltete Rechenzentrumsdienstleistungen mit einem Anteil von 24,68 % im Jahr 2025, und verwaltete Sicherheitsdienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 12,13 % wachsen.

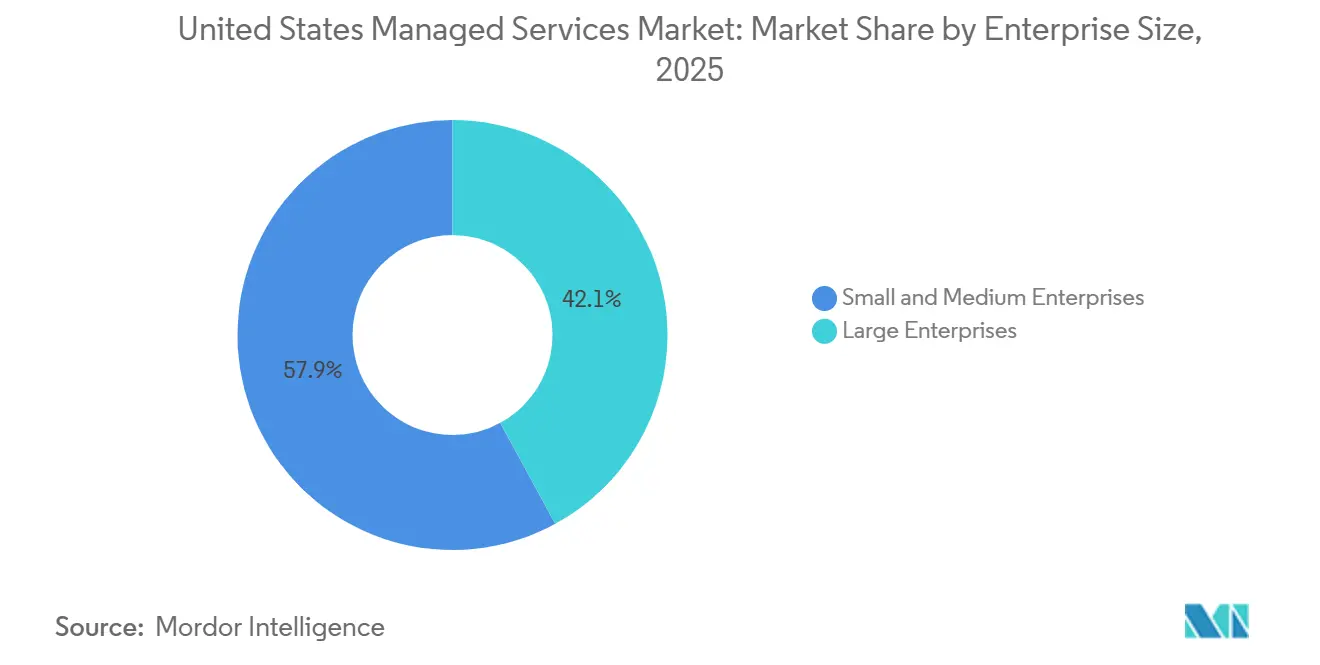

- Nach Unternehmensgröße entfielen auf KMU 57,93 % der Ausgaben im Jahr 2025, und sie werden voraussichtlich auch das schnellste Wachstum mit einer CAGR von 11,46 % bis 2031 aufrechterhalten.

- Nach Endnutzerbranche trug der BFSI-Sektor (Banken, Finanzdienstleistungen und Versicherungen) im Jahr 2025 mit 24,74 % zum Marktanteil für verwaltete Dienste in den Vereinigten Staaten bei, und das Gesundheitswesen wird voraussichtlich das schnellste Wachstum mit einer CAGR von 12,24 % bis 2031 verzeichnen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für verwaltete Dienste in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verlagerung von Unternehmen hin zum hybriden Cloud-Management | +2.4% | National, mit Konzentration in Technologiezentren (San Francisco, Seattle, Austin) und Finanzzentren (New York, Charlotte) | Mittelfristig (2–4 Jahre) |

| Zunahme der Multi-Cloud-Komplexität treibt Nachfrage nach zentralisierten Anbietern verwalteter Dienste | +2.1% | National, besonders ausgeprägt in den Branchen Einzelhandel und Gesundheitswesen, die AWS, Azure und Google Cloud gleichzeitig verwalten | Kurzfristig (≤ 2 Jahre) |

| Rasanter Anstieg der Voraussetzungen für Cyber-Versicherungen | +1.9% | National, mit stärkeren Auswirkungen in regulierten Branchen (BFSI, Gesundheitswesen, Energie), die staatlichen Datenschutzverletzungs-Meldepflichten unterliegen | Kurzfristig (≤ 2 Jahre) |

| Präferenz von KMU für OPEX-basierte IT | +1.7% | National, mit früher Einführung in dienstleistungsorientierten Sektoren (professionelle Dienstleistungen, Medien, SaaS-Anbieter) | Mittelfristig (2–4 Jahre) |

| Einführung von Edge-Computing in US-amerikanischen Fertigungszentren | +1.3% | Regional, konzentriert im Fertigungsgürtel des Mittleren Westens (Michigan, Ohio, Indiana) und in den Automobilkorridoren des Südostens (Alabama, Tennessee, South Carolina) | Langfristig (≥ 4 Jahre) |

| KI-gestützte Automatisierung steigert Margen von Anbietern verwalteter Dienste | +1.6% | National, mit der schnellsten Einführung bei großen Anbietern verwalteter Dienste, die Fortune-1000-Konten betreuen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Verlagerung von Unternehmen hin zum hybriden Cloud-Management

US-amerikanische Unternehmen betreiben hybride Architekturen, die On-Premise-Rechenzentren, mehrere öffentliche Clouds und Edge-Standorte miteinander verbinden, doch weniger als ein Drittel verfügt über internes Fachwissen zur Optimierung von Kosten und Sicherheit. Konfigurationsdrift steigt in solchen Umgebungen um 40–60 %, was Schwachstellen schafft, die Anbieter verwalteter Dienste (MSPs) durch einheitliche Richtliniendurchsetzung und automatisierte Workload-Platzierung monetarisieren. Banken führen die Einführung an, da die Leitlinien des Office of the Comptroller of the Currency (OCC) Resilienztests über alle kritischen Abhängigkeiten von Drittanbietern hinweg erfordern. MSPs, die Überwachung und Failover-Orchestrierung konsolidieren, gewinnen daher mehrjährige Verträge, die Infrastruktur mit Sicherheitsdienstleistungen bündeln.

Zunahme der Multi-Cloud-Komplexität treibt Nachfrage nach zentralisierten Anbietern verwalteter Dienste

Das durchschnittliche Unternehmen betreibt heute 3,2 öffentliche Cloud-Plattformen, gegenüber 2,1 im Jahr 2022. Fragmentiertes Identitäts- und Zugriffsmanagement vergrößert die Angriffsfläche; Verizon führte 34 % der Cloud-Sicherheitsverletzungen im Jahr 2024 auf falsch konfigurierte Berechtigungen zurück.[1]Verizon Business, „2025 Bericht über Untersuchungen von Datenschutzverletzungen”, verizon.com Zentralisierte MSPs setzen Cloud-Sicherheitspositionsmanagement-Tools ein, die AWS, Azure und Google Cloud auf Abweichungen von den Benchmarks des Center for Internet Security überprüfen. Einzelhändler und Gesundheitsdienstleister stehen unter Druck, da kundenorientierte Anwendungen in die Cloud verlagert werden, während Zahlungs- und elektronische Patientenaktensysteme noch vor Ort verbleiben. Outsourcing wird rational, wenn Fachgehälter in den proprietären Stacks der einzelnen Hyperscaler USD 180.000 übersteigen, was weit über den Budgets von KMU liegt.

Rasanter Anstieg der Voraussetzungen für Cyber-Versicherungen

Ransomware-Schäden in Höhe von USD 8,2 Milliarden im Jahr 2023 veranlassten Versicherer, eine kontinuierliche Überwachung durch ein Security Operations Center (SOC) zur Voraussetzung für den Versicherungsschutz zu machen. Coalition berichtete, dass Versicherungsnehmer, die verwaltete Erkennungs- und Reaktionsdienste nutzen, 58 % weniger erfolgreiche Ransomware-Angriffe erlebten.[2]Coalition Inc., „2025 Bericht über Cyber-Versicherungsansprüche”, coalitioninc.com Vierteljährliche Audits und Planspiele, die von externen MSPs durchgeführt werden, haben das, was einst episodische Beratung war, in wiederkehrende Einnahmen verwandelt. Prämienerhöhungen im BFSI- und Gesundheitssektor beschleunigen die Nachfrage, da Ausgaben für verwaltete Sicherheit reduzierte Prämien ausgleichen und den Käufern einen Nettokostenvorteil verschaffen.

Präferenz von KMU für OPEX-basierte IT

KMU bevorzugen monatliche Cloud-Verträge, die Kapitalinvestitionen in vorhersehbare Betriebsausgaben umwandeln. Zinserhöhungen der Federal Reserve in den Jahren 2022–2023 erhöhten die Kreditkosten und machten die Finanzierung von Hardware unattraktiv. MSPs reagierten mit Self-Service-Onboarding-Portalen und paketierten Service-Level-Agreements (SLAs), die pro Nutzer und Monat berechnet werden, sodass Unternehmen mit weniger als 250 Mitarbeitern Zugang zu Funktionen auf Unternehmensebene erhalten. Die Marktdurchdringung für verwaltete Dienste in den Vereinigten Staaten ist daher bei KMU nun höher als bei Unternehmen mit mehr als 10.000 Mitarbeitern, was historischen Mustern widerspricht.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel treibt Arbeitskosten für US-amerikanische Anbieter verwalteter Dienste in die Höhe | -1.8% | National, mit starken Auswirkungen in hochpreisigen Ballungsräumen (San Francisco, New York, Boston, Seattle), wo Cybersicherheitstalente Lohnprämien von 30–40 % erzielen | Kurzfristig (≤ 2 Jahre) |

| Befürchtungen von Anbieterabhängigkeit in regulierten Branchen | -0.9% | National, konzentriert in den Sektoren BFSI und Gesundheitswesen, die den Richtlinien des OCC, der FDIC und des HHS zum Lieferantenmanagement unterliegen | Mittelfristig (2–4 Jahre) |

| Wachsende Compliance-Belastung durch SEC-Cybersicherheitsregeln | -1.1% | National, betrifft alle börsennotierten Unternehmen und ihre MSP-Anbieter gemäß den SEC-Anforderungen zur Offenlegung von Vorfällen vom Dezember 2023 | Kurzfristig (≤ 2 Jahre) |

| Widerstand gegen Datensouveränität bei Offshore-Modellen für Netzwerkbetriebszentren | -0.7% | National, mit den stärksten Auswirkungen auf Verteidigungsauftragnehmer und Betreiber kritischer Infrastrukturen, die den Meldepflichten der Cybersecurity and Infrastructure Security Agency (CISA) unterliegen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Fachkräftemangel treibt Arbeitskosten für US-amerikanische Anbieter verwalteter Dienste in die Höhe

CyberSeek verzeichnete im Jahr 2025 450.000 unbesetzte Stellen im Bereich Cybersicherheit.[3]CyberSeek, „Angebots-/Nachfrage-Heatmap für Cybersicherheit”, cyberseek.org Die mittlere Vergütung für Cloud-Sicherheitsarchitekten stieg seit 2023 um 22 %, was die Margen für arbeitsintensive Dienstleistungsbereiche wie den verwalteten Netzwerkbetrieb unter Druck setzt. Anbieter müssen entweder in KI-gestützte IT-Betriebsautomatisierung investieren, um das Verhältnis von Ingenieuren zu Geräten zu verbessern, oder eine geringere Rentabilität akzeptieren. Große MSPs mit proprietärer Automatisierung gewinnen Kostenvorteile, während kleinere Unternehmen unter Konsolidierungsdruck stehen.

Wachsende Compliance-Belastung durch SEC-Cybersicherheitsregeln

SEC-Regeln, die im Dezember 2023 in Kraft traten, verpflichten börsennotierte Emittenten, wesentliche Vorfälle innerhalb von 4 Werktagen zu melden, was die Haftung auf MSPs überträgt, die Erkennung und Reaktion verwalten. Anbieter schließen nun Fehler- und Unterlassungsversicherungen mit Cyber-Zusätzen ab, was die Betriebskosten um bis zu 5 % erhöht. Vertragsverhandlungen erfordern zunehmend Schadloshaltungsklauseln, die kleinere MSPs nicht unterstützen können, was Fortune-1000-Konten zu Anbietern mit einer Haftungsdeckung von USD 100 Millionen drängt.

Segmentanalyse

Nach Bereitstellung: Cloud-Konsolidierung treibt langfristige Gewinne

Cloudbasierte Dienste hielten im Jahr 2025 einen Marktanteil von 63,41 % am Markt für verwaltete Dienste in den Vereinigten Staaten und werden voraussichtlich bis 2031 mit einer CAGR von 11,49 % wachsen. Rabatte für feste Nutzung von Hyperscalern reduzierten die mehrjährigen Cloud-Kosten auf Parität mit abgeschriebener On-Premise-Hardware und beseitigten damit Kapitalausgabenvorteile. Der Markt für verwaltete Dienste in den Vereinigten Staaten für Cloud-Bereitstellungen ist daher positioniert, bis 2031 USD 75 Milliarden zu überschreiten, während das On-Premise-Wachstum im einstelligen Bereich verhalten bleibt. On-Premise-Lösungen bestehen in der Verteidigungsauftragsvergabe, im Hochfrequenzhandel und in der medizinischen Bildgebung fort, doch selbst diese Branchen übernehmen hybride Modelle, verlagern latenztolerante Workloads in die öffentliche Cloud und behalten datensouveränitätssensible Anwendungen in lokalen Umgebungen.

Leistungsunterschiede verstärken den Cloud-Trend. Azure-basierte verwaltete Dienste erkennen Ransomware im Durchschnitt 14 Stunden schneller als On-Premise-Äquivalente. CFOs quantifizieren zunehmend die Opportunitätskosten verzögerter Erkennung und kommen zu dem Schluss, dass Migrationsersparnisse die versunkenen Hardwarekosten überwiegen. Da die über Tausende von Mandanten gesammelte Bedrohungstelemetrie die Modelle des maschinellen Lernens verbessert, verstärkt sich der Cloud-Vorteil und bindet mehr Unternehmen an verbrauchsbasierte Verträge.

Nach Dienstleistungstyp: Verwaltete Sicherheit baut Vorsprung gegenüber Infrastruktur aus

Verwaltete Sicherheitsdienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 12,13 % wachsen und damit den breiteren Markt für verwaltete Dienste in den Vereinigten Staaten übertreffen. Durchschnittliche Kosten von Sicherheitsverletzungen in Höhe von USD 4,54 Millionen veranlassen Vorstände, kontinuierliche Überwachung als Geschäftskontinuität statt als Ermessensausgabe zu behandeln. Verwaltete Rechenzentrumsdienstleistungen hielten im Jahr 2025 einen Anteil von 24,68 %, stehen jedoch unter Preisdruck, da Hyperscaler die Bereitstellung automatisieren. Der Markt für verwaltete Dienste in den Vereinigten Staaten für Sicherheitsangebote wird voraussichtlich bis 2031 USD 40 Milliarden überschreiten, während Rechenzentrumsdienstleistungen voraussichtlich nahe dem aktuellen Niveau stagnieren werden.

Ransomware als Dienstleistung hat die Einstiegshürden für Angriffe gesenkt, wobei 68 % der Vorfälle im Jahr 2024 Backups löschten, gegenüber 42 % im Jahr 2022. Eine Jahresgebühr von USD 150.000 für eine 24/7-verwaltete Erkennung ist im Vergleich zu potenziellen Verlusten durch Sicherheitsverletzungen günstig, was die Akzeptanz bei mittelständischen Unternehmen fördert. Compliance-Katalysatoren, regulatorische Anforderungen wie SEC-Offenlegungsregeln und Versichererprüfungen spielen eine bedeutende Rolle dabei, die Auslagerung von Sicherheitsaufgaben fest in die Betriebsbudgets von Organisationen zu integrieren.

Nach Unternehmensgröße: KMU treiben Volumenwachstum voran

KMU machten im Jahr 2025 57,93 % des Marktes aus und werden voraussichtlich mit einer CAGR von 11,46 % wachsen, was die Go-to-Market-Strategien der Anbieter neu gestaltet. Die dem Markt für verwaltete Dienste in den Vereinigten Staaten zuzurechnende �Ѳ�����ٲ���öß�� für KMU wird voraussichtlich bis 2031 USD 70 Milliarden überschreiten, da Gründer schnelle Bereitstellung gegenüber maßgeschneiderten Architekturen priorisieren. Online-Bereitstellungsportale, Festpreispakete und monatliche Abrechnung passen zu den Cashflow-Zyklen von KMU und fördern eine schnellere Einführung als bei globalen Unternehmen, die längere Beschaffungszyklen durchlaufen.

Große Unternehmen lagern weiterhin Standardaufgaben wie Endpunktverwaltung und Helpdesk-Support aus, behalten jedoch die strategische Cloud-Architektur intern. Da KI-gestützte IT-Betriebsautomatisierung Support-Tickets durch prädiktive Fehlerbehebung reduziert, verlagern Anbieter Ingenieurtalente in Beratungsrollen und erweitern den Wallet-Anteil sowohl bei KMU- als auch bei �Ұ���ß�ܲԳٱ���Ա���skonten. Die daraus resultierenden Skaleneffekte ermöglichen es MSPs, die Preise pro Nutzer zu senken und die KMU-Einführungslücke weiter zu vergrößern.

Nach Endnutzerbranche: Gesundheitswesen führt Wachstum an, BFSI sichert Größe

Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 12,24 % wachsen, dem schnellsten unter allen Branchen, angetrieben durch Cloud-Migrationen elektronischer Patientenakten und strenge HIPAA-Strafen in Höhe von insgesamt USD 140 Millionen im Jahr 2024. Der mit dem Gesundheitswesen verbundene Markt für verwaltete Dienste in den Vereinigten Staaten könnte bis 2031 USD 18 Milliarden überschreiten, da Anbieter paketierte HIPAA-konforme Sicherheits- und Datenanalysedienste einführen. Spezialisierte MSPs erzielen Preisaufschläge von 25–30 %, indem sie Verschlüsselungsschlüsselverwaltung, Audit-Protokollierung und Incident-Response bündeln, die auf geschützte Gesundheitsinformationen zugeschnitten sind.

Der BFSI-Sektor behielt im Jahr 2025 einen Anteil von 24,74 %, den größten Branchenanteil, aufgrund von OCC-Mandaten, die Banken verpflichten, eine laufende Aufsicht über kritische Anbieter nachzuweisen. Zero-Trust-Netzwerkarchitekturen und Tests der operativen Resilienz treiben mehrjährige Verträge voran, die Infrastruktur, Anwendungsmanagement und Sicherheit unter einheitlichen SLAs bündeln. Die Segmente Einzelhandel, IT-Telekommunikation und Medien halten eine stetige Einführung für Omnichannel-Inventar, Netzwerkbetrieb und digitales Rechtemanagement aufrecht. IoT-Einführungen in den Fertigungs- und Energiesektoren schaffen inkrementelle Nachfrage nach verwalteten Edge-Computing-Diensten, obwohl ihr Anteil kleiner bleibt als in stark regulierten Branchen.

Geografische Analyse

Die Pro-Kopf-Ausgaben für verwaltete Dienste konzentrieren sich in Technologiezentren wie San Francisco, Seattle und Austin, wo von Risikokapital unterstützte Startups und SaaS-Anbieter die Auslagerung von IT bevorzugen, um Produktveröffentlichungen zu beschleunigen. Finanzzentren in New York, Charlotte und Chicago treiben die Nachfrage nach verwalteter Sicherheit voran, da Banken sich an den OCC-Resilienzleitlinien und den SEC-Offenlegungsanforderungen ausrichten. Fertigungskorridore im Mittleren Westen und Südosten übernehmen verwaltete Edge-Computing-Dienste zur Unterstützung von IoT-Sensornetzwerken, die Echtzeit-Analysen an Produktionsstandorten erfordern.

Arbeitskostendifferenziale beeinflussen die Standortstrategie der Anbieter. Netzwerkbetriebszentren in Omaha, Raleigh und Salt Lake City operieren mit 25–35 % niedrigeren Löhnen als solche in Küstenballungsräumen, haben jedoch Zugang zu Absolventen staatlicher Universitäten, was es Anbietern ermöglicht, Standarddienstleistungen wettbewerbsfähig zu bepreisen. Hochwertige Cloud-Architektur- und Bedrohungssuche-Rollen verbleiben in den Primärmärkten, um tiefere Talentpools zu nutzen. Datensouveränitätsbeschränkungen gemäß dem Cyber Incident Reporting for Critical Infrastructure Act von 2022 zwingen Verteidigungsauftragnehmer jedoch dazu, eine Überwachung im Inland zu fordern, was die Attraktivität von Offshore-Zentren einschränkt.

Ein regulatorisches Flickenteppich erhöht die regionale Komplexität. Der California Consumer Privacy Act und der New York SHIELD Act stellen strengere Anforderungen an die Meldung von Datenschutzverletzungen als Bundesgesetze, was MSPs zwingt, staatsspezifische Compliance-Rahmenwerke zu pflegen. Kleinere Anbieter kämpfen mit dem rechtlichen Aufwand, was die Konsolidierung hin zu nationalen MSPs mit dedizierten Regulierungsteams vorantreibt. Da weitere Bundesstaaten Datenschutzgesetze einführen, wird regionale Compliance-Expertise zu einem Differenzierungsmerkmal im Markt für verwaltete Dienste in den Vereinigten Staaten.

Wettbewerbslandschaft

Erstklassige Integratoren wie Accenture, IBM, Kyndryl und Cognizant kombinieren Infrastruktur, Anwendungen und Sicherheit in transformativen Verträgen mit einer Laufzeit von 5 oder mehr Jahren. Zusammen mit anderen globalen Anbietern erfassten die Top-10-Anbieter rund 45 % des Umsatzes im Jahr 2025, was auf eine moderate Konzentration hindeutet. MSP-Programme von Hyperscalern wie Microsoft Azure, Amazon Web Services und Google Cloud bündeln den Infrastrukturverbrauch mit Rabatten für verwaltete Dienste, commoditisieren den Tier-1-Support und vertiefen die Kundenbindung durch proprietäre Automatisierung.

Spezialisierte MSPs gedeihen, indem sie regulierte Nischen ansprechen. Anbieter, die HIPAA-konformes Hosting elektronischer Patientenakten, OCC-konformes Testen der operativen Resilienz oder FedRAMP-autorisiertes Cloud-Management paketieren, gewinnen Verträge, die globale Unternehmen nicht kosteneffektiv bedienen können. Patentaktivitäten unterstreichen den Wandel hin zur Automatisierung. Anmeldungen im Bereich KI-gestützter IT-Betriebsautomatisierung stiegen zwischen 2023 und 2025 um 340 %, und große etablierte Unternehmen betten nun prädiktive Analysen ein, um Reaktionszeiten bei Vorfällen zu verkürzen. KI-gesteuerte Fehlerbehebung senkt die Arbeitsintensität und ermöglicht es Nischenanbietern, preislich zu konkurrieren und gleichzeitig Margen zu schützen.

Die Wettbewerbsdynamik dreht sich zunehmend um geistige Eigentumsrechte und Haftungskapazität. Anbieter mit proprietären Datensätzen trainieren genauere Anomalieerkennungsmodelle und vergrößern Leistungslücken. Gleichzeitig verlangen Fortune-1000-Käufer eine Haftungsdeckung von USD 100 Millionen, um potenzielle SEC-Bußgelder auszugleichen, was Anbieter mit starken Bilanzen bevorzugt. Das Ergebnis ist ein zweigeteilter Markt für verwaltete Dienste in den Vereinigten Staaten, in dem Tier-1-Integratoren und gut kapitalisierte Spezialisten Marktanteile ausbauen, während kleine, generalistisch ausgerichtete MSPs konsolidieren oder ausscheiden.

Marktführer für verwaltete Dienste in den Vereinigten Staaten

Accenture plc

AT&T Inc.

Cisco Systems Inc.

Fujitsu Limited

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Infosys Ltd. erhielt die ISO-27001-Zertifizierung für ihre Plattform für verwaltete Cloud-Dienste und stärkte damit ihre Glaubwürdigkeit in regulierten Branchen.

- Oktober 2025: Microsoft Corporation erweiterte sein Azure Expert MSP-Programm um eine KI-basierte Workload-Optimierung, die Rechenleistung in Nebenzeiten in kostengünstige Regionen verlagert und die Cloud-Rechnungen der Kunden um bis zu 25 % senkt.

- September 2025: Kyndryl Holdings kündigte einen Plan in Höhe von USD 500 Millionen an, um 12 inländische Cloud-Management-Zentren zu bauen, die Kunden aus dem Gesundheitswesen und dem Finanzdienstleistungssektor gewidmet sind.

- August 2025: Wipro Limited führte einen verwalteten SAP S/4HANA-Migrationsdienst ein, der Anwendungsmanagement, Infrastruktur-Hosting und Change-Management-Beratung bündelt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für verwaltete Dienste in den Vereinigten Staaten als die wiederkehrenden Einnahmen, die Drittanbieter für den kontinuierlichen Betrieb, die Überwachung und die Optimierung der IT-Infrastruktur, Netzwerke, Sicherheits-Stacks und Kollaborations-Workloads der Kunden im Rahmen von abonnement- oder ergebnisbasierten Verträgen erzielen.

(Ausschlüsse aus dem Umfang) Einmalige Beratungsprojekte, Break-Fix-Support, Margen aus dem Weiterverkauf von Cloud-Lizenzen sowie alle außerhalb der US-amerikanischen Grenzen erbrachten Dienstleistungen sind ausgeschlossen.

������Գپ�����ܲԲ���ü��������������

- Nach Bereitstellung

- On-Premise

- Cloud

- Nach Dienstleistungstyp

- Verwaltetes Rechenzentrum

- Verwaltete Sicherheit

- Verwaltete Kommunikation

- Verwaltetes Netzwerk

- Andere Dienstleistungstypen

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- �Ұ���ß�ܲԳٱ���Ա���

- Nach Endnutzerbranche

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- IT und Telekommunikation

- Gesundheitswesen

- Unterhaltung und Medien

- Einzelhandel

- Andere Endnutzerbranchen

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten Experteninterviews und Online-Umfragen mit MSP-Führungskräften, CIOs aus den Bereichen BFSI, Gesundheitswesen, Einzelhandel und Fertigung, regionalen Kanalpartnern und Cybersicherheitsberatern in allen US-amerikanischen Volkszählungsbezirken durch. Diese Gespräche klärten Einführungsauslöser, durchschnittliche Sitzvolumina und Preissteigerungsnormen und füllten Datenlücken, die bei der Schreibtischarbeit aufgedeckt wurden.

Schreibtischforschung

Wir begannen mit Regierungsdatensätzen, ICT-Ausgabentabellen des Bureau of Labor Statistics, der vierteljährlichen Dienstleistungserhebung des US Census Bureau und Versandcodes der International Trade Administration, die den Nachfragepool in harten wirtschaftlichen Signalen verankern. Branchengruppen wie CompTIA, die National Cybersecurity Alliance und die Telecommunications Industry Association lieferten Durchdringungsquoten und mittlere Vertragspreise. Unternehmens-10-K-Berichte, Ergebniskonferenzen und seriöse Pressemitteilungen bereicherten die anbieterspezifischen Aufschlüsselungen, während kostenpflichtige Repositories wie D&B Hoovers und Dow Jones Factiva uns halfen, Umsatzlinien und Fusionen und Übernahmen zu überprüfen. Die genannten Quellen veranschaulichen unser Schreibtischforschungsnetzwerk; viele weitere öffentliche und proprietäre Referenzen wurden für die Vollständigkeit konsultiert.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down-Nachfragepool beginnt mit den nationalen IT-Dienstleistungsausgaben und wendet dann Outsourcing-Neigung, Hybrid-Cloud-Workload-Anteil und Einführungsrate verwalteter Sicherheit an, um den adressierbaren Markt zu bestimmen. Selektive Bottom-up-Überprüfungen, Lieferanten-Rollups, Stichproben von durchschnittlichem Verkaufspreis multipliziert mit verwalteten Gerätezahlen sowie Audits des Rechenzentrums-Fußabdrucks werden zur Validierung und Feinabstimmung der Gesamtwerte verwendet. Zu den Kernvariablen unserer multivariaten Regression gehören die Anzahl der Cybersicherheitsvorfälle, Einführungen privater 5G-Netzwerke, IT-Einstellungslücken bei KMU, Sitzpreisindizes für MSPs und Cloud-Migrationsquoten. Die Szenarioanalyse legt makroökonomische oder regulatorische Schocks auf den Basisfall, bevor die endgültigen Zahlen festgelegt werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Analytikerprüfungen; Ausreißer lösen eine erneute Kontaktaufnahme mit den Quellen aus, und jedes wesentliche Ereignis – große Fusionen und Übernahmen, neue Cyber-Mandate oder staatliche Konjunkturprogramme – löst eine Zwischenaktualisierung aus. Vollständige Neuberechnungen erfolgen jährlich, sodass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangswert für verwaltete Dienste in den USA Verlässlichkeit verdient

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen unterschiedliche Dienstleistungsmixe verfolgen, unterschiedliche Währungsumrechnungen anwenden und ihre Modelle in unterschiedlichen Zyklen aktualisieren.

Wichtige Lückenursachen, die wir beobachten, sind die Einbeziehung projektbasierter Dienstleistungen, die Einbeziehung kanadischer und mexikanischer Umsätze in US-amerikanische Gesamtwerte sowie optimistische Eskalationsfaktoren, denen eine primäre Validierung fehlt.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 64,19 Mrd. (2025) | ||

| USD 88,13 Mrd. (2024) | Globale Unternehmensberatung A | Bündelt gehostete Managementinformationssysteme und Wiederverkaufsmargen; wenig �ʰ�����ä���ڴǰ�������ܲԲ� |

| USD 93,88 Mrd. (2024) | Branchenverband B | Zählt Beratungsprojekte; lässt Long-Tail-MSPs aus |

| USD 130,11 Mrd. (2024) | Fachzeitschrift C | Verwendet nordamerikanischen Umfang; aggressive CAGR ohne Überprüfungen auf Geräteebene |

Der Vergleich zeigt, dass Mordor durch die Verankerung in verifizierbaren US-amerikanischen wiederkehrenden Einnahmen, die Abstimmung von Top-down- und Bottom-up-Signalen sowie die Aktualisierung der Eingaben durch aktuelle Marktgespräche einen ausgewogenen, transparenten Benchmark liefert, dem Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für verwaltete Dienste in den Vereinigten Staaten im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 71,14 Milliarden geschätzt und wird voraussichtlich bis 2031 USD 119,92 Milliarden erreichen.

Welcher Dienstleistungstyp wächst am schnellsten bei verwalteten Diensten?

Verwaltete Sicherheitsdienstleistungen wachsen bis 2031 mit einer CAGR von 12,13 %, da Unternehmen auf Ransomware und Compliance-Mandate reagieren.

Warum übernehmen KMU verwaltete Dienste schneller als �Ұ���ß�ܲԳٱ���Ա���?

KMU bevorzugen Betriebsausgabenverträge, haben höhere Kreditkosten für Hardware und können sich über Self-Service-Portale anmelden, die die Beschaffung vereinfachen.

Welche Regulierung treibt die Nachfrage nach kontinuierlicher Sicherheitsüberwachung an?

Die SEC-Cybersicherheits-Offenlegungsregel von 2023 verpflichtet börsennotierte Unternehmen, wesentliche Vorfälle innerhalb von vier Werktagen zu melden, was Unternehmen zu einer 24/7-verwalteten Erkennung drängt.

Welche Branche weist die höchste Wachstumsrate auf?

Das Gesundheitswesen führt mit einer CAGR von 12,24 %, angetrieben durch die Cloud-Migration elektronischer Patientenakten und die strenge HIPAA-Durchsetzung.

Wie verhält sich die Cloud-Bereitstellung im Vergleich zu On-Premise beim Marktanteil?

Cloudbasierte verwaltete Dienste hielten im Jahr 2025 einen Anteil von 63,41 % und wachsen weiterhin schneller als On-Premise-Alternativen, unterstützt durch Hyperscaler-Rabatte und überlegene Bedrohungserkennung.

Seite zuletzt aktualisiert am: