ITSM-Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.95 Milliarden US-Dollar |

| Marktgröße (2031) | 32.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.45% CAGR |

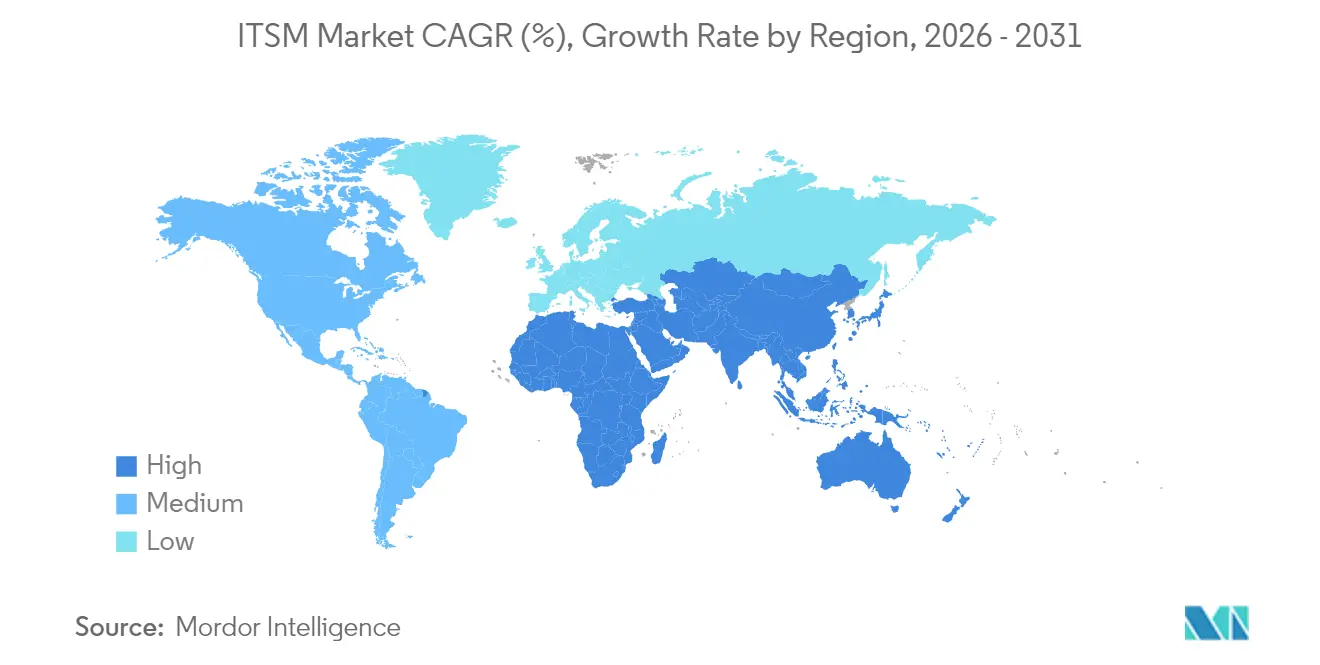

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

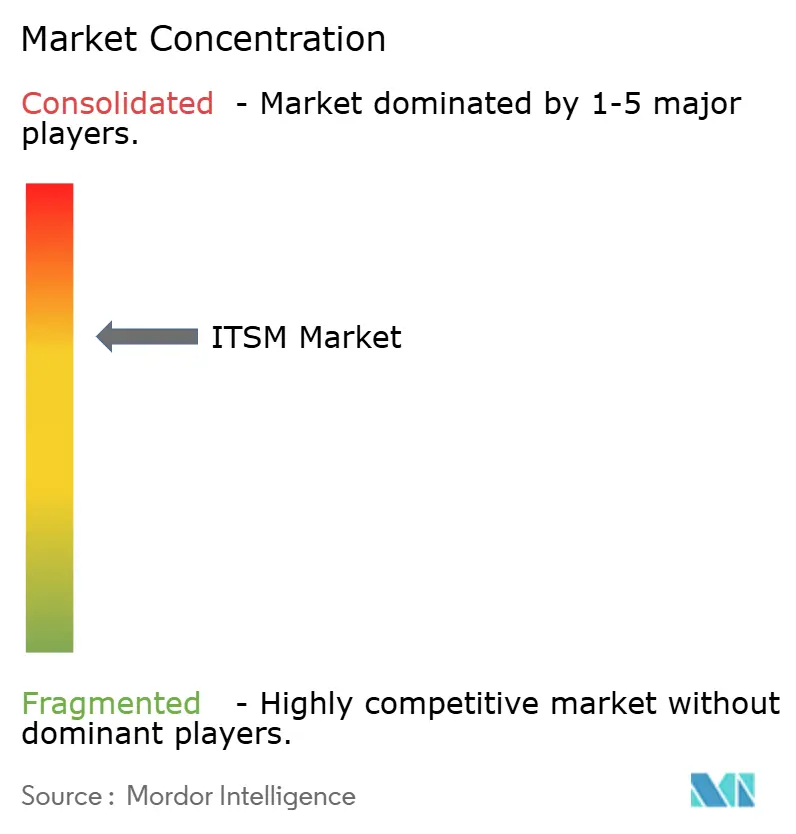

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ITSM-Marktanalyse von ���ϲ�����

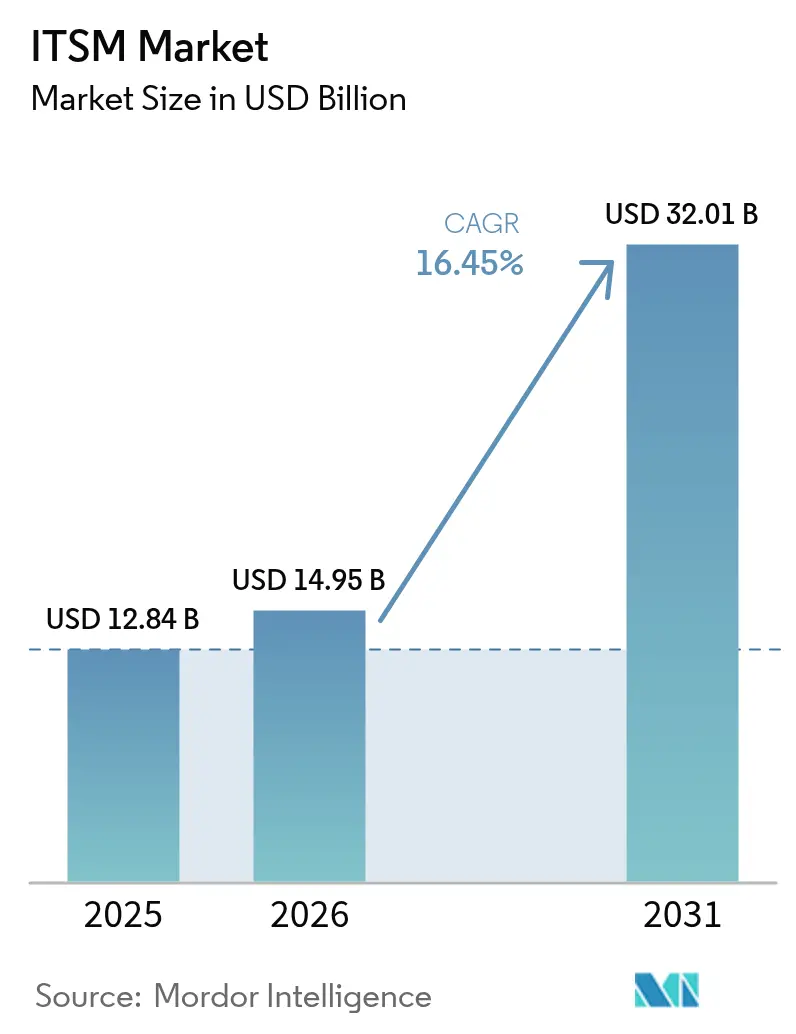

Die Marktgröße für IT-Service-Management im Jahr 2026 wird auf 14,95 Milliarden USD geschätzt, ausgehend von einem Wert von 12,84 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 32,01 Milliarden USD, was einem Wachstum von 16,45 % CAGR über den Zeitraum 2026–2031 entspricht. Die Beschleunigung geht auf drei Kräfte zurück: die rasche Unternehmenseinführung KI-gesteuerter Automatisierung, die Migration zu Cloud-nativen Architekturen und den Bedarf an einheitlichem Management über hybride und Multi-Cloud-Umgebungen hinweg. Unternehmen setzen zudem auf Low-Code-Orchestrierung, um dem Fachkräftemangel entgegenzuwirken, während FinOps- und GreenOps-Berichte Nachhaltigkeits- und Kostenkontrollkennzahlen direkt in IT-Workflows integrieren. Das Onboarding von Edge-Computing und 5G erweitert den Umfang des IT-Service-Management-Markts zusätzlich, da verteilte Geräte Echtzeit-Support erfordern.

Wichtigste Erkenntnisse des Berichts

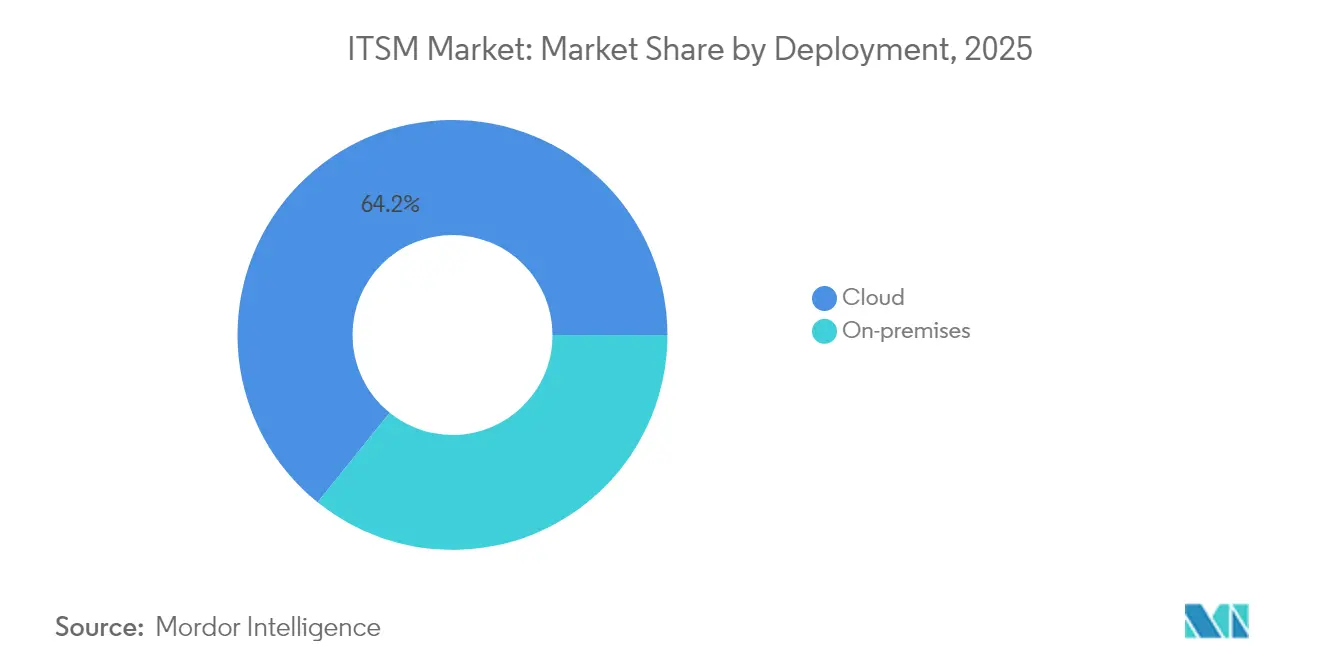

- Nach Bereitstellung führten Cloud-Modelle im Jahr 2025 mit einem Marktanteil von 64,20 % im IT-Service-Management-Markt, während On-Premise-Lösungen in stark regulierten Branchen eine stabile Nachfrage verzeichnen.

- Nach Anwendung hielt Service Desk und Incident Management im Jahr 2025 einen Umsatzanteil von 34,90 %; Konfigurations- und Asset-Management wird voraussichtlich bis 2031 mit einer CAGR von 17,35 % wachsen.

- Nach Endbenutzerbranche entfiel auf BFSI im Jahr 2025 ein Anteil von 26,85 % an der IT-Service-Management-Marktgröße, während IT und Telekommunikation bis 2031 mit einer CAGR von 18,05 % wächst.

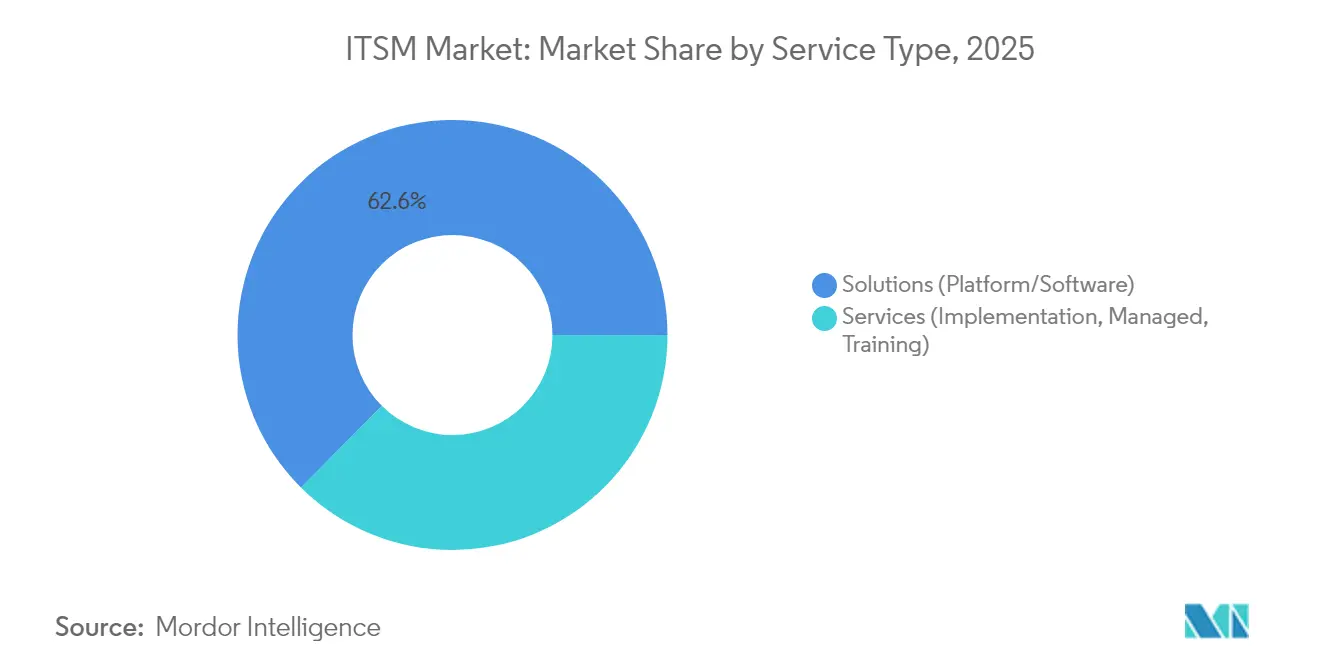

- Nach Servicetyp dominierten Lösungsplattformen im Jahr 2025 mit einem Anteil von 62,55 %; das Dienstleistungssegment wird voraussichtlich mit einer CAGR von 17,1 % wachsen, da Unternehmen Implementierung und verwalteten Support auslagern.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 36,80 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und soll bis 2031 mit einer CAGR von 16,55 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale ITSM-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wechsel zu Cloud-nativen ITSM-Plattformen | +4.2% | Global, mit stärkster Einführung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Serviceautomatisierung und AIOps-Integration | +3.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einheitliches Management für hybride und Multi-Cloud-Umgebungen | +2.9% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Low-Code/No-Code- Orchestrierung zur Befähigung von Citizen-ITSM | +2.1% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| FinOps- und GreenOps-Berichte in ITSM integriert | 1.8% | Europa und Nordamerika führend, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Edge-Computing- und 5G-Betrieb in ITSM integriert | 1.5% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wechsel zu Cloud-nativen ITSM-Plattformen

Die Cloud-native Einführung beseitigt die jährliche Wartungsbelastung von 40.000 USD, die mit Legacy-Systemen verbunden ist, und gibt Budgets für Innovationen frei.[1]ServiceNow, „Strategische Kooperationsvereinbarung mit AWS,” servicenow.com Strategische Allianzen mit Hyperscalern ermöglichen elastisches Computing für KI-Funktionen und treiben ein Abonnementwachstum von 19 % im Jahresvergleich im ersten Quartal 2025 an. Migrierende Hersteller reduzierten die Support-Zeiten von 30 Minuten auf 6 Minuten, was die Produktivitätsgewinne verdeutlicht. Frühe Anwender erzielen Kosten- und Geschwindigkeitsvorteile, wodurch Cloud-native Fähigkeiten zu einer Grundvoraussetzung im gesamten IT-Service-Management-Markt werden.

KI-gesteuerte Serviceautomatisierung und AIOps-Integration

ServiceNow verzeichnete ein Quartalswachstum von 150 % bei KI-Deals und überschritt im Jahr 2025 die Marke von 1.000 KI-Kunden. AIOps verkürzt die mittlere Zeit bis zur Lösung um bis zu 60 % und reduziert den Ticket-Rückstand. IBMs Umsatz mit generativer KI erreichte im Jahr 2025 6 Milliarden USD, was den Unternehmenshunger nach autonomem Betrieb unterstreicht.[2]IBM Newsroom, „IBM meldet Ergebnisse für das erste Quartal 2025,” ibm.com Anbieter, die konversationelle Schnittstellen integrieren, demokratisieren den Zugang weiter, verändern die Käufererwartungen und schärfen die Wettbewerbsdifferenzierung.

Einheitliches Management für hybride und Multi-Cloud-Umgebungen

Fünfundachtzig Prozent der Unternehmen verfolgen Multi-Cloud-Strategien, doch weniger als 60 % koordinieren ihre Managementbemühungen. Partnerschaften zwischen ServiceNow und Oracle oder AWS bieten Echtzeit-Datenfabrics, die Kosten und Governance rationalisieren, was die stabile Nachfrage nach konsolidierten Plattformen unterstützt. IBMs Umsatz mit Hybrid-Cloud-Software stieg im ersten Quartal 2025 um 12 % und bestätigt die kommerzielle Zugkraft.

Low-Code/No-Code-Orchestrierung zur Befähigung von Citizen-ITSM

ServiceNows Creator Now überschritt bis 2025 einen Umsatz von 1 Milliarde USD und verdeutlicht damit die Attraktivität von Tools, die Nicht-Entwickler in die Lage versetzen, Workflows zu erstellen. Low-Code-Fähigkeiten beschleunigen die Einführung und lindern den Entwicklermangel, obwohl Unternehmen Governance durchsetzen müssen, um Sicherheitsrisiken einzudämmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Legacy-Migration und hohe Wechselkosten | -2.8% | Global, besonders ausgeprägt bei etablierten Unternehmen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten ITSM- und ITOM-Fachkräften | -2.1% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Aufkommende KI-Governance- und Datenspeicherungsvorschriften | -1.6% | Europa führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Steigende Beobachtbarkeitsdatenkosten verursachen Tool-Wildwuchs | -1.4% | Global, konzentriert in datenintensiven Branchen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Komplexität der Legacy-Migration und hohe Wechselkosten

Unternehmen wenden jährlich 40.000 USD pro Legacy-System auf und verlieren 17 Stunden pro Woche durch Wartungsaufgaben.[3]ServiceNow, „Die Kosten veralteter IT,” servicenow.comSicherheitslücken erhöhen das Risiko, doch schrittweise Migrationen, die Daten schützen, liefern nach dem Übergang einen ROI von bis zu 277 %. Die Kosten stellen eine Eintrittsbarriere dar und sichern die Positionen etablierter Anbieter, doch Unternehmen, die modernisieren, erzielen erhebliche Effizienzgewinne.

Mangel an qualifizierten ITSM- und ITOM-Fachkräften

Talentlücken verzögern Projekte um bis zu 10 Monate und könnten bis 2026 einen wirtschaftlichen Output von 5,5 Billionen USD kosten. AIOps mildert den Personalmangel durch die Automatisierung von Routineschritten, während erfahrungsbasierte Lernprogramme interne Kapazitäten erweitern. Anbieter, die intuitive Benutzeroberflächen mit eingebetteter KI kombinieren, sprechen Kunden an, die mit Arbeitskräfteengpässen konfrontiert sind.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz beschleunigt sich

Cloud-Bereitstellungen machten im Jahr 2025 64,20 % des IT-Service-Management-Markts aus und sollen bis 2031 mit einer CAGR von 17,95 % wachsen. Unternehmen wählen Cloud, um auf KI-Funktionen zuzugreifen und globale Abläufe ohne Kapitalaufwand zu verwalten. On-Premises bleibt für datensouveräne Umgebungen wie die Verteidigung unverzichtbar. Reale Fälle wie die Migration interner ServiceNow-Instanzen von Microsoft auf Azure zeigen die Rolle der Cloud bei der Skalierung von Innovationen.

Cloud passt auch zu Multi-Cloud-Realitäten, da es vorgefertigte Integrationen bietet. Die strategische Zusammenarbeit von ServiceNow mit AWS umfasst KI-gestützte Anwendungen in verschiedenen Branchen und verdeutlicht den Schwung. Folglich wird Cloud zum Standardweg zu modernen Fähigkeiten im IT-Service-Management-Markt.

Nach Anwendung: Weiterentwicklung des Service Desks treibt Wachstum

Service Desk und Incident Management behielt im Jahr 2025 mit 34,90 % seinen Anteil als grundlegendes Gateway für IT-Support. Konfigurations- und Asset-Management, angetrieben durch den Bedarf an Asset-Erkennung, wird mit einer CAGR von 17,35 % wachsen. Ein kombinierter Plattformansatz, der Erkennung, Abhängigkeitsmapping und Incident-Workflows vereint, verändert die Budgetprioritäten. Die IT-Service-Management-Marktgröße für Konfigurations- und Asset-Management soll sich zwischen 2025 und 2030 verdoppeln.

KI wertet jede Anwendung weiter auf. ServiceNows KI-Agent-Orchestrator demonstriert, wie mehrere autonome Agenten bei der Ticket-Lösung zusammenarbeiten, um manuelle Arbeit zu reduzieren. Die Segmente Change-, Release-, Netzwerk- und Datenbankmanagement wachsen stetig, da DevOps und hybride Architekturen integrierte Transparenz erfordern.

Nach Endbenutzerbranche: Finanzdienstleistungen führen die digitale Transformation an

Der BFSI-Sektor hielt im Jahr 2025 einen Umsatzanteil von 26,85 %. Alle 24 führenden globalen Banken verlassen sich auf ServiceNow für Compliance- und Risikoüberwachungs-Workflows. IT und Telekommunikation wird mit einer CAGR von 18,05 % wachsen, da 5G-Rollouts und die Wartung von Edge-Standorten ein prädiktives Service-Management erfordern. Diese Überschneidung von Netzwerkbetrieb und ITSM erweitert die Nachfragebereiche. Die Einführung in der Fertigung gewinnt durch Industrie 4.0 an Dynamik, wo sich die Ticket-Routing-Geschwindigkeit für deutsche Fabriken nach der ITSM-Modernisierung um 80 % verbesserte.

Gesundheitswesen, öffentlicher Sektor, Einzelhandel, Reise und Versorgungsunternehmen zeigen wachsendes Interesse, da sie Anforderungen an Kundenerfahrung und betriebliche Resilienz verbinden. Jeder sucht nach einheitlicher Governance und KI-gestützten Erkenntnissen, was die Expansion im breiteren IT-Service-Management-Markt stärkt.

Nach Unternehmensgröße: �Ұ���ß�ܲԳٱ���Ա��� treiben Innovationen voran

�Ұ���ß�ܲԳٱ���Ա��� dominieren die Ausgaben, was durch ServiceNows 2.109 Kunden mit einem jährlichen Vertragswert von über 1 Million USD verdeutlicht wird. Diese Unternehmen benötigen globale Standardisierung und komplexe Multi-Domain-Workflows. Kleine und mittelständische Unternehmen stellen jedoch die am schnellsten wachsende Gruppe dar, da Abonnementpreise und Low-Code-Tools die Einstiegshürden senken. KI demokratisiert Diagnosen und Self-Service und ermöglicht es schlanken Teams, anspruchsvolle Umgebungen zu verwalten. Anbieter differenzieren sich durch modulare Pakete, die mit der Unternehmensreife skalieren.

Nach Servicetyp: Lösungsplattformen behaupten ihre Dominanz

Lösungsplattformen erzielten im Jahr 2025 einen Umsatzanteil von 62,55 %. Ihre einheitliche Architektur reduziert die Integrationskomplexität und erschließt abteilungsübergreifende Workflows. Der Dienstleistungsumsatz, der bis 2031 mit einer CAGR von 17,1 % wächst, spiegelt die steigende Nachfrage nach Beratung, Migration und verwaltetem Betrieb wider. Partner wie SoftwareOne schichten Lizenzierungs- und Kostenoptimierungsexpertise auf Plattformbereitstellungen auf und unterstreichen damit, wie die Zusammenarbeit im Ökosystem die Wertrealisierung beschleunigt.

Geografische Analyse

Nordamerika behält mit 36,80 % des Umsatzes im Jahr 2025 und einer fest verankerten installierten Basis bei Unternehmen und dem öffentlichen Sektor die Führungsposition. Jüngste Bundesverträge übersteigen jeweils 1 Million USD und unterstreichen die anhaltenden Plattform-Upgrades. Der regionale Fokus verlagert sich von Erstbereitstellungen hin zu fortgeschrittener KI und domänenübergreifender Beobachtbarkeit.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region. Die Nachfrage nach verwalteten Diensten stieg im Jahr 2025 um 32 %, da Unternehmen ITSM auslagern, um agil zu bleiben. Chinesische Hersteller und Banken digitalisieren ihre Abläufe in großem Maßstab, während die Mitsubishi UFJ Bank in Japan durch ihren ServiceNow-Rollout im Jahr 2025 jährlich 2.200 Stunden einsparte. Indiens Inlandsnachfrage stärkt sich parallel zu seiner globalen Führungsrolle im Outsourcing.

Europa, ��ü�岹��������첹, der Nahe Osten und Afrika verdeutlichen vielfältige Chancen. Europäische Unternehmen benötigen ITSM-Lösungen, die strenge Datenschutzgesetze und kommende KI-Governance-Rahmenwerke respektieren. Nachhaltigkeitsberichterstattung verbessert die Aussichten für FinOps- und GreenOps-Module. Die Einführung in Lateinamerika beschleunigt sich durch die Cloud-Nutzung, während die GCC-Staaten in ITSM für Smart-City-Initiativen investieren. Afrikanische Telekommunikations- und Regierungssegmente bilden eine frühe, aber vielversprechende Arena für erschwingliche, Cloud-basierte Plattformen.

Wettbewerbslandschaft

Der IT-Service-Management-Markt zeichnet sich durch eine konzentrierte Führungsstruktur aus, die durch agile Herausforderer ausgeglichen wird. ServiceNow, IBM und BMC Software verankern das Feld durch die Integration von KI in Plattformmodule. ServiceNows Übernahme von Moveworks für 2,85 Milliarden USD fügt seinem Portfolio agentische KI hinzu und erweitert seinen Talentpool um 500 Spezialisten. IBMs Kauf von HashiCorp für 6,4 Milliarden USD stärkt die Hybrid-Cloud-Orchestrierung und ergänzt Red Hat. BMCs Aufspaltung in BMC und BMC Helix positioniert jede Einheit für schärferen Fokus und Produktgeschwindigkeit.

Mittelmarkt-Disruptoren wie Atlassian und Freshworks konkurrieren über Benutzerfreundlichkeit und Preis. Freshworks' Übernahme von Device42 für 230 Millionen USD kombiniert Asset-Erkennung mit ITSM, um die Schmerzpunkte von KMU anzusprechen. Partnerschaften sind ebenso strategisch: ServiceNow hat sich mit Microsoft zusammengetan, um Now Assist in Microsoft 365 Copilot zu integrieren, und mit SoftwareOne, um Workflow-Automatisierung mit Ausgabenoptimierungsberatung zu verbinden.

KI-Fähigkeit ist das dominante Differenzierungsmerkmal. Anbieter investieren stark in große Sprachmodelle, die manuelle Triage reduzieren, prädiktive Erkenntnisse liefern und natürlichsprachlichen Self-Service ermöglichen. Low-Code-Ökosysteme binden Kunden weiter, indem sie schnelle Anpassungen ermöglichen. Da sich die Kundenerwartungen weiterentwickeln, übertreffen Plattformrobustheit, Sicherheitszertifizierungen und Ökosystemtiefe reine Funktionslisten bei der Anbieterbewertung.

���ճ���-�������Գ����Դ�ü������

IBM Corporation

ASG Technologies Group Inc. (Rocket Software)

Atlassian Corporation PLC

Micro Focus International PLC (Open Text Corporation)

Broadcom Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: ServiceNow stimmte der Übernahme von Moveworks für 2,85 Milliarden USD zu, um agentische KI und Unternehmenssuche-Fähigkeiten zu verbessern.

- Februar 2025: ServiceNow erweiterte seine Partnerschaft mit Google Cloud, brachte die Now-Plattform auf den Google Cloud Marketplace und startete BigQuery-Integrationen.

- Februar 2025: BMC Software gründete zwei separate Unternehmen – BMC und BMC Helix – um den Fokus auf Mainframe-Optimierung und digitales Service-Management zu schärfen.

- Januar 2025: ServiceNow und Microsoft vertieften ihre Allianz durch die Integration von Now Assist mit Microsoft 365 Copilot für optimierte Front-Office-Workflows.

Berichtsumfang des globalen ITSM-Markts

IT-Service-Management (ITSM) ist eine Praxis, die darauf ausgelegt ist, IT-Dienste für Unternehmen bereitzustellen. Diese Tools unterstützen das Wachstum einer Organisation, indem sie ihre IT-Prozesse und -Dienste mit den Unternehmenszielen in Einklang bringen. Der Umfang des Berichts umfasst Marktgrößenbestimmung und Prognose für die Segmentierung nach Bereitstellung, Anwendung, Endbenutzerbranche und Geografie. Die Marktgröße basiert auf dem kumulierten Umsatz der Anbieter durch Abonnements, Lizenzen und verwandte Dienste. Die Studie verfolgt die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten in der Branche tätigen Anbieter, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Pandemie auf das Ökosystem.

Der Markt für IT-Service-Management ist segmentiert nach Bereitstellung (Cloud und On-Premises), Anwendung (Konfigurationsmanagement, Leistungsmanagement, Netzwerkmanagement, Datenbankmanagementsystem und weitere Anwendungen), Endbenutzerbranche (BFSI, Fertigung, öffentlicher Sektor und Bildung, IT und Telekommunikation, Einzelhandel, Reise und Gastgewerbe, Gesundheitswesen und weitere Endbenutzerindustrien), Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Cloud |

| On-Premises |

| Service Desk und Incident Management |

| Konfigurations- und Asset-Management |

| Change- und Release-Management |

| Netzwerk- und Datenbankmanagement |

| Sonstige |

| BFSI |

| Fertigung |

| Öffentlicher Sektor und Bildung |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Gesundheitswesen |

| Reise und Gastgewerbe |

| Sonstige Branchen |

| �Ұ���ß�ܲԳٱ���Ա��� |

| Kleine und mittelständische Unternehmen (KMU) |

| Lösungen (Plattform/Software) |

| Dienstleistungen (Implementierung, verwalteter Betrieb, Schulung) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| ��ü��Dz��ٲ�������� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Ä�����ٱ�� | ||

| Übriges Afrika | ||

| Ä�����ٱ�� | ||

| Übriges Afrika | ||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Nach Anwendung | Service Desk und Incident Management | ||

| Konfigurations- und Asset-Management | |||

| Change- und Release-Management | |||

| Netzwerk- und Datenbankmanagement | |||

| Sonstige | |||

| Nach Endbenutzerbranche | BFSI | ||

| Fertigung | |||

| Öffentlicher Sektor und Bildung | |||

| IT und Telekommunikation | |||

| Einzelhandel und E-Commerce | |||

| Gesundheitswesen | |||

| Reise und Gastgewerbe | |||

| Sonstige Branchen | |||

| Nach Unternehmensgröße | �Ұ���ß�ܲԳٱ���Ա��� | ||

| Kleine und mittelständische Unternehmen (KMU) | |||

| Nach Servicetyp | Lösungen (Plattform/Software) | ||

| Dienstleistungen (Implementierung, verwalteter Betrieb, Schulung) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| ��ü���ǰ��� | |||

| ��ü��Dz��ٲ�������� | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| ��ü����� | |||

| Übriger Naher Osten | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Nigeria | |||

| Ä�����ٱ�� | |||

| Übriges Afrika | |||

| Ä�����ٱ�� | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IT-Service-Management-Markt derzeit und wie schnell wächst er?

Der Markt erreichte im Jahr 2026 einen Wert von 14,95 Milliarden USD und soll bis 2031 auf 32,01 Milliarden USD wachsen, was einer CAGR von 16,45 % entspricht.

Welches Bereitstellungsmodell wird von den meisten Unternehmen bevorzugt?

Cloud-Bereitstellung führt im Jahr 2025 mit einem Anteil von 64,20 %, angetrieben durch Skalierbarkeit, Kosteneffizienz und nahtlose KI-Integration.

Welches Anwendungssegment wächst am schnellsten?

Konfigurations- und Asset-Management ist die am schnellsten wachsende Anwendung und soll bis 2031 mit einer CAGR von 17,35 % wachsen.

Welcher Industriesektor gibt am meisten für IT-Service-Management-Lösungen aus?

Banking, Finanzdienstleistungen und Versicherungen hält mit 26,85 % den größten Anteil, hauptsächlich für Compliance- und Kundenerfahrungs-Initiativen.

Wie differenzieren sich Anbieter in dieser Wettbewerbslandschaft?

Führende Anbieter integrieren fortschrittliche KI für autonome Incident-Lösung, schließen Hyperscaler-Partnerschaften und bieten Low-Code-Tools an, um die Implementierungszeit zu verkürzen und dem Fachkräftemangel zu begegnen.

Seite zuletzt aktualisiert am: