Marktgröße und Marktanteil im Bereich Vertriebsleistungsmanagement

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.46 Milliarden US-Dollar |

| Marktgröße (2031) | 7.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Vertriebsleistungsmanagement von ���ϲ�����

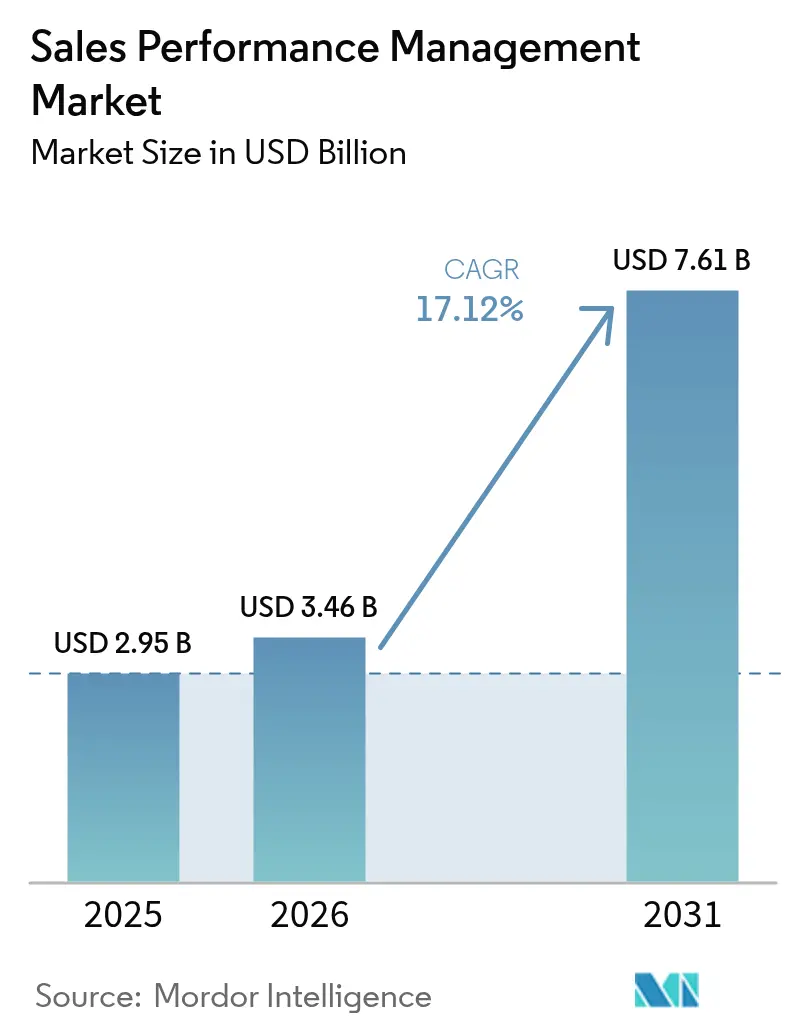

Die Marktgröße für Vertriebsleistungsmanagement soll von 2,95 Mrd. USD im Jahr 2025 auf 3,46 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 17,12 % über den Zeitraum 2026–2031 voraussichtlich 7,61 Mrd. USD erreichen.

Der anhaltende Schwung wird durch Cloud-Migrationen infolge der bevorstehenden Abschaltung von SAP CallidusCloud, die rasche Einführung KI-gestützter Gebiets- und Quotenoptimierung sowie die zunehmende Verbreitung nutzungsbasierter Preismodelle, die Echtzeit-Provisionsberechnungen erfordern, angetrieben.[1]ASUG Staff, „Q4 und GJ 2024: SAP verzeichnet starkes Wachstum, da Cloud-Umsätze in einem ‚starken Jahresabschluss' steigen”, ASUG, asug.com Konvergierende Trends rund um eingebettete Analysen in CRM- und Revenue-Operations-Stacks sowie No-Code-Konfiguration für kleine und mittelgroße Unternehmen erweitern die Käuferbasis, während sich Anbieter durch API-First-Architekturen und integrierte RevOps-Funktionalität differenzieren.[2]CaptivateIQ Marketing, „The Forrester Wave: Lösungen für Vertriebsleistungsmanagement für Anreizbasiertes Vergütungsmanagement Q1 2025”, CaptivateIQ, captivateiq.com Die Wettbewerbsintensität wird durch strategische Akquisitionen wie die Übernahme von Spiff durch Salesforce und das Aufkommen moderner Anbieter wie Everstage gestärkt, die Legacy-Lizenzmodelle mit verbrauchsorientierten Preismodellen unterbieten.

Wichtigste Erkenntnisse des Berichts

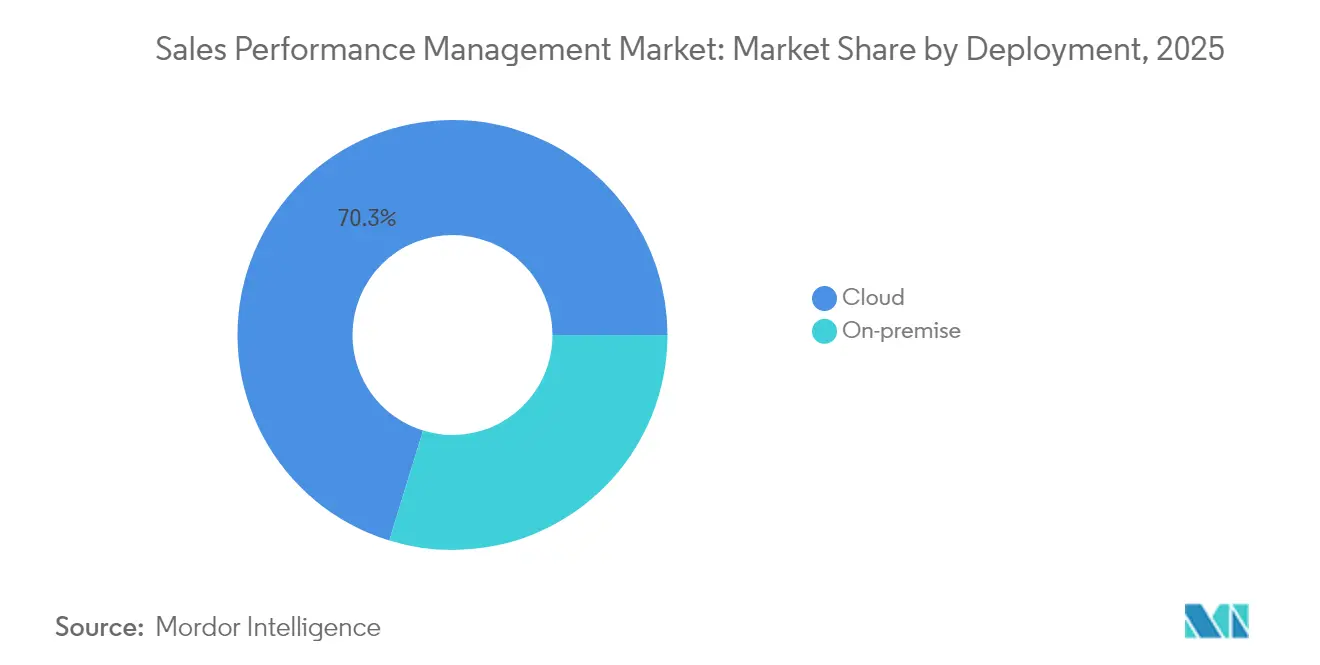

- Nach Bereitstellung entfiel im Jahr 2025 ein Marktanteil von 70,25 % im Bereich Vertriebsleistungsmanagement auf die Cloud, während dasselbe Segment bis 2031 eine CAGR von 15,32 % verzeichnen soll.

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 62,10 % im Bereich Vertriebsleistungsmanagement auf Software, während das Dienstleistungssegment bis 2031 voraussichtlich mit einer CAGR von 16,55 % wachsen wird.

- Nach Lösung führte das anreizbasierte Vergütungsmanagement im Jahr 2025 mit einem Marktanteil von 37,05 % im Bereich Vertriebsleistungsmanagement, während das Segment Vertriebsanalysen bis 2031 eine CAGR von 17,95 % erzielen soll.

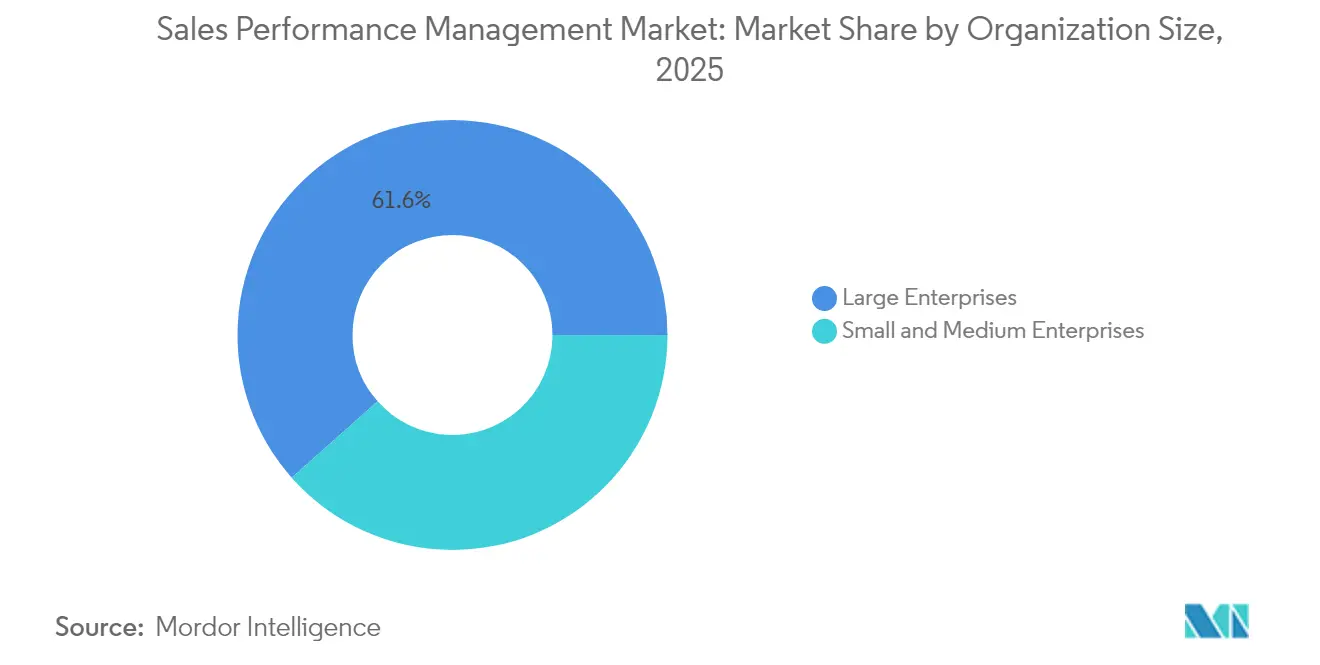

- Nach Unternehmensgröße hielten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 einen Marktanteil von 61,55 % im Bereich Vertriebsleistungsmanagement, während kleine und mittlere Unternehmen bis 2031 eine CAGR von 17,55 % verfolgen.

- Nach Endnutzerbranche repräsentierte BFSI einen Marktanteil von 23,55 % im Bereich Vertriebsleistungsmanagement; IT und Telekommunikation soll bis 2031 mit einer CAGR von 15,95 % wachsen.

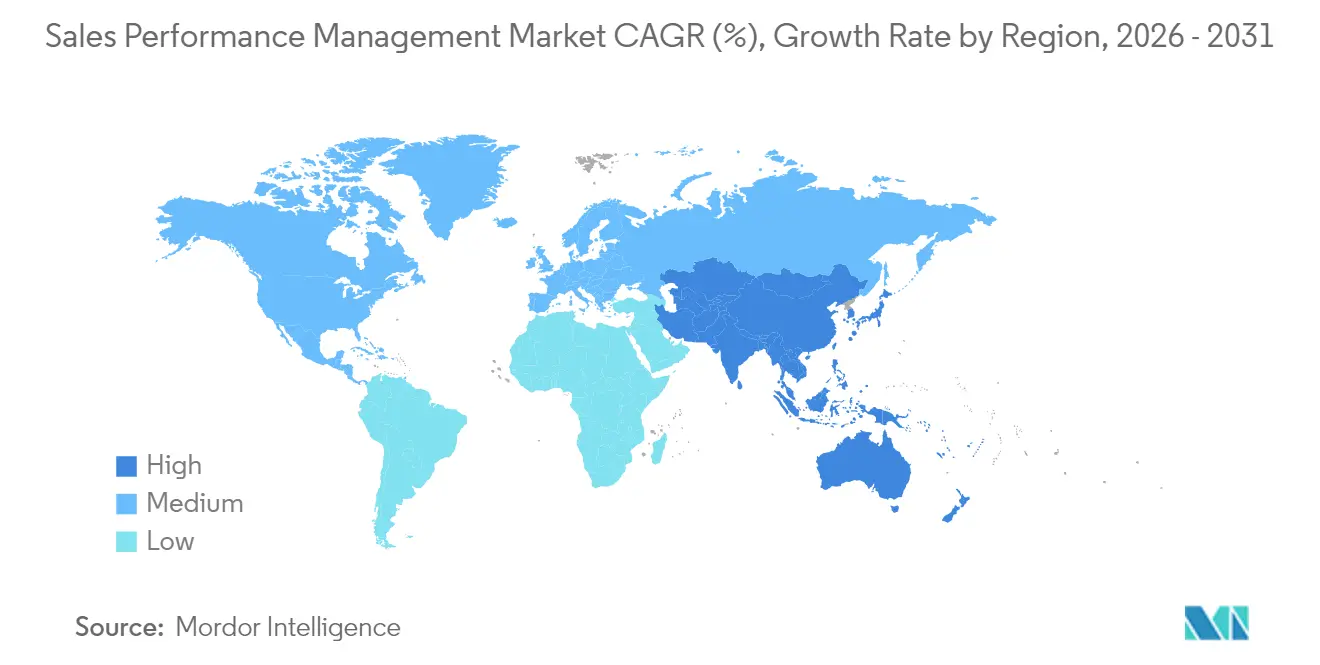

- Nach Geografie trug Nordamerika 41,10 % zum Marktanteil im Bereich Vertriebsleistungsmanagement bei, während Asien-Pazifik bis 2031 voraussichtlich eine CAGR von 17,65 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Vertriebsleistungsmanagement

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Quoten- und Gebietsoptimierung | +3.2% | Global; früh in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Cloud-First-Upgrades ausgelöst durch die Abschaltung von Legacy-Suiten | +4.1% | Global; konzentriert in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Aufstieg nutzungsbasierter und abonnementbasierter Preismodelle | +2.8% | Global; angeführt von der nordamerikanischen Technologiebranche | Mittelfristig (2–4 Jahre) |

| Eingebettete Analysen in CRM und RevOps | +2.5% | Global; Beschleunigung in APAC | Mittelfristig (2–4 Jahre) |

| Gamifizierte Verkäufer-Engagement-Erweiterungen | +1.9% | Nordamerika und EU; Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Anstieg der KMU-Nachfrage nach No-Code-SPM | +2.7% | Global; stark in APAC und LATAM | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

KI-gestützte Quoten- und Gebietsoptimierung

Modelle des maschinellen Lernens gleichen Kontozuweisungen nun kontinuierlich neu aus und ersetzen jährliche Tabellenkalkulationsübungen, die aufkommende Nachfragepotenziale häufig übersehen. Unternehmen, die KI-gestütztes Gebietsdesign einsetzen, haben nach der Beseitigung von Arbeitsbelastungsungleichgewichten und Überschneidungen im ungenutzten Potenzial jährliche Umsatzsteigerungen von bis zu 7 % gemeldet.[3]Xactly Editorial, „So optimieren Sie Vertriebsgebiete für einen strategischen Vorteil”, Xactly, xactlycorp.com Prädiktive Quotenmodellierung integriert Saisonalität und individuelle Leistungsmuster, sodass Umsatzverantwortliche Ziele anpassen können, bevor sich Pipeline-Lücken ausweiten. Geolokalisierungsdaten, Firmografien von Drittanbietern und CRM-Engagement-Signale schaffen Mikrogebiete, die Reiseineffizienzen minimieren und die Kontodichte verbessern. Wenn sie in Anreizmaschinen eingebettet sind, halten automatische Schwierigkeitsanpassungen die Motivation der Vertriebsmitarbeiter aufrecht und halten die Auszahlungskosten vorhersehbar. Die Fähigkeit ist besonders wertvoll für Unternehmen, die Multi-Produkt-Linien in expandierenden Regionen verwalten, wo manuelle Planung unhandhabbar wird.

Cloud-First-Upgrades ausgelöst durch die Abschaltung von Legacy-ICM-Suiten

Die im Dezember 2026 geplante Einstellung von SAP CallidusCloud verpflichtet Tausende von Unternehmen zur Neuausrichtung ihrer Plattform und beschleunigt die Cloud-Einführung über organische Raten hinaus. Käufer, die mit kostspieligen On-Premises-Erweiterungen konfrontiert sind, entscheiden sich für mandantenfähige SPM-Dienste, die nativ mit Salesforce, HubSpot und Data-Lake-Architekturen integriert werden. Cloud-Alternativen reduzieren benutzerdefinierte Middleware-Abhängigkeiten und erfüllen Prüfungsanforderungen gemäß ASC 606 mit automatisierter Dokumentation, was monatliche Abschlusszyklen verkürzt. Anbieter wie Varicent, CaptivateIQ und Spiff differenzieren sich durch schnelle Migrations-Toolkits und sofort einsatzbereite Konnektoren, die Bereitstellungszeiträume verkürzen. Für RevOps-Teams ermöglicht der Wechsel elastische Skalierung und kontinuierliche Funktionsupdates, die On-Premises-Software wirtschaftlich nicht replizieren kann.

Aufstieg nutzungsbasierter und abonnementbasierter Preismodelle

Fünfundachtzig Prozent der SaaS-Unternehmen integrieren nun nutzungsbasierte Elemente in ihre Pakete und erzielen damit ein um 38 % schnelleres Umsatzwachstum als reine Abonnement-Mitbewerber. Variable Verbrauchsstufen und stoßartige Transaktionsvolumina überfordern Legacy-Stapelverarbeitungssysteme. Moderne Plattformen für den Markt für Vertriebsleistungsmanagement streamen Daten aus Abrechnungsmaschinen und Produktanalysen, um Provisionen gegen den Live-Verbrauch zu berechnen und sicherzustellen, dass Verkäufer auf der Grundlage realisierter Einnahmen und nicht auf der Grundlage vertraglicher Werte vergütet werden. Technologie- und Telekommunikationsanbieter profitieren besonders und berichten von einer um 23 % höheren Vertriebsproduktivität, wenn Echtzeit-Auszahlungstransparenz nutzungsbasierte Geschäfte begleitet. Diese Fähigkeiten unterstützen auch granulare Rückforderungsregeln, die Margen schützen, wenn Kunden zu wenig verbrauchen.

Eingebettete Analysen in CRM- und RevOps-Stacks

Umsatzverantwortliche wünschen sich einen einzigen Arbeitsbereich, der Pipeline-Gesundheit, Quotenerreichung und Provisionsprognosen vereint. Zeitgemäße SPM-Plattformen bündeln daher Dashboards direkt in Salesforce, Microsoft Dynamics und HubSpot und beseitigen Verzögerungen durch CSV-Exporte. Einheitliche Datenmodelle ermöglichen es Analysten, Was-wäre-wenn-Simulationen zu Plananpassungen durchzuführen und sofortige Auswirkungen auf das Endergebnis zu sehen, ohne separate BI-Tools. Prädiktive Algorithmen kombinieren historische Auszahlungsdateien mit offenen Opportunities, um gefährdete Gebiete Wochen vor Quartalsende zu identifizieren. Für Unternehmen, die mehrere Produktlinien verwalten, vereinfachen eingebettete Analysen komplexe Gutschriftsaufteilungsregeln für direkte, Kanal- und Partnerteams.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgetkomprimierung durch Mandate für effizientes Wachstum | -2.1% | Global; ausgeprägt in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Datenqualitäts- und Integrationshürden | -1.8% | Global; ausgeprägt in Legacy-Unternehmen | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für Anreizbasiertes Vergütungsmanagement | -1.3% | Nordamerika und EU; aufkommend in APAC | Langfristig (≥ 4 Jahre) |

| Steigender Compliance- Aufwand | -1.5% | Global; regionsspezifisch | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Budgetkomprimierung durch Mandate für „effizientes Wachstum”

Makroökonomische Vorsicht veranlasst Vorstände, die Kapitaleffizienz zu priorisieren, und zwingt Beschaffungsteams dazu, SPM-Ausgaben durch harten ROI zu rechtfertigen. Mittelständische Käufer, die einst Premium-Preise pro Arbeitsplatz akzeptierten, fordern nun Funktionen auf Unternehmensebene zu KMU-Budgets, was Verkaufszyklen verlängert und den Rabattdruck erhöht. Die Beteiligung des CFO bedeutet, dass Proof-of-Value-Piloten Steigerungen der Quotenerreichung und Reduzierungen der Verwaltungskosten quantifizieren müssen, bevor der Vertrag unterzeichnet wird. Da die Prüfung zunimmt, reagieren Anbieter mit modularer Verpackung, die schrittweise Einführungen ermöglicht, die auf vierteljährliche Budgets abgestimmt sind, obwohl dies den Umsatz fragmentiert und die Personalbesetzung für den Kundenerfolg erschwert. Die Konsolidierung im RevOps-Stack intensiviert sich, da Unternehmen Einzellösungen zugunsten einheitlicher Suiten einstellen, die eine schnellere Amortisation ermöglichen.

Datenqualitäts- und Integrationshürden in isolierten GTM-Anwendungen

Unternehmen jonglieren häufig mit 15–20 nicht verbundenen Go-to-Market-Anwendungen, deren überlappende Kontohierarchien und inkonsistente Produktkataloge die Provisionsgenauigkeit untergraben. Doppelte CRM-Datensätze führen zu doppelten Auszahlungen, während falsch ausgerichtete Opportunity-Phasen die Anerkennungsverzögerung bei Anreizen verzögern und das Vertrauen der Verkäufer erodieren. Teams unterschätzen häufig den Datentechnikaufwand, der erforderlich ist, um diese Quellen zu harmonisieren, was zu überschrittenen Zeitplänen und Budgetüberschreitungen führt, die die SPM-Einführung verzögern. Die Komplexität nimmt nach Fusionen zu, da Legacy-ERPs, Abrechnungsmaschinen und CPQ-Systeme sich vervielfachen. Anbieter, die vorgefertigte Konnektoren, Identitätsauflösungsdienste und Datenqualitäts-Dashboards anbieten, erlangen daher einen Wettbewerbsvorteil bei ressourcenbeschränkten Kunden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Beschleunigung dominiert die Migration

Das Cloud-Segment hielt im Jahr 2025 einen Anteil von 70,25 % am Markt für Vertriebsleistungsmanagement und wächst bis 2031 mit einer CAGR von 15,32 %. Cloud-Anbieter punkten mit API-Konnektivität, elastischer Skalierung und automatischen Upgrades, die Benutzer vor Infrastrukturwartung schützen. On-Premises bleibt in stark regulierten Umgebungen relevant, doch selbst diese Käufer steuern zunehmend auf hybride Setups zu, die sensible Daten lokal isolieren und gleichzeitig Analyse-Workloads in öffentliche Clouds auslagern. Die Marktgröße für Vertriebsleistungsmanagement bei Cloud-Bereitstellungen soll sich bis 2031 fast verdreifachen, da auslaufende CallidusCloud-Verträge Nachzügler zu modernen SaaS-Plattformen drängen.

Mandantenfähige Architekturen senken die Kosten pro Benutzer und demokratisieren fortschrittliche Funktionen wie KI-gestützte Gebietsbalancierung für mittelständische Unternehmen. Migrations-Toolkits mit automatisierter Datenzuordnung reduzieren das Projektrisiko und fördern die Einführung zunächst in Nordamerika und Europa, gefolgt von einer raschen Akzeptanz im asiatisch-pazifischen Raum, wo die Nachfrage nach Neuinstallationen dominiert. Anbieter, die Sandbox-Tests und Rollback-Optionen bereitstellen, lindern Compliance-Bedenken und beschleunigen die Wertschöpfungszeit für stark geprüfte Sektoren wie BFSI und das Gesundheitswesen.

Nach Komponente: Wachstum der Dienstleistungen übertrifft Software

Software behielt im Jahr 2025 einen Umsatzanteil von 62,10 %, doch der Dienstleistungsumsatz soll jährlich um 16,55 % wachsen, da Implementierungen im Umfang von der Provisionsberechnung zur ganzheitlichen Umsatzoptimierung ausgeweitet werden. Hochwertige Engagements umfassen Datenmigration, Planarchitektur und Post-Go-Live-Administration, die vielen Kunden intern fehlen. Verwaltete Angebote, die kontinuierliche Regelanpassungen, Streitbeilegung und Prüfungsunterstützung liefern, gewinnen an Dynamik, insbesondere bei KMUs, die vorhersehbare Abonnementbetriebskosten bevorzugen. Implementierungspartner betonen Change-Management-Schulungen, um Benutzerfreundlichkeit und Akzeptanz nach der Inbetriebnahme des Systems sicherzustellen.

Die Marktgröße für Vertriebsleistungsmanagement im Bereich Beratung und verwaltete Dienste soll sich bis 2031 verdoppeln, was die zunehmende Plattformkomplexität widerspiegelt. Anbieter investieren in Partnerökosysteme und Beschleuniger-Vorlagen, um Projektzyklen zu verkürzen und gleichzeitig wiederkehrende Dienstleistungseinnahmen zu erzielen. Die Einhaltung der DSGVO und ASC 606 steigert die Nachfrage nach Beratungsunterstützung zur Einbettung von Prüfpfaden und zur Automatisierung der Dokumentation weiter.

Nach Lösung: Analysen entwickeln sich zum Wachstumsführer

Module für anreizbasiertes Vergütungsmanagement lieferten 37,05 % der Ausgaben im Jahr 2025, doch Vertriebsanalysen sind auf dem Weg zu einer CAGR von 17,95 % und übertreffen damit alle anderen Teilsegmente. Kunden suchen proaktive Signalerkennung und präskriptive Empfehlungen statt nur retrospektiver Auszahlungsgenauigkeit. Eingebettete KI identifiziert Quotenrisiko-Gebietscluster und modelliert Planänderungen für Tausende von Vertriebsmitarbeitern, bevor Richtlinien eingeführt werden. Gebietsmanagement-Tools integrieren geospatiale Indizierung zur Ausbalancierung der Arbeitsbelastung, während Planungssuiten Personalbestand, Pipeline und Kapazitätskennzahlen in einem einzigen Arbeitsbereich konsolidieren.

Der Marktanteil für Vertriebsleistungsmanagement von Analyseplattformen wächst, da RevOps-Teams auf einheitliche Datenmodelle umsteigen; integrierte Suiten, die Analysen mit der Anreizausführung bündeln, werden jedoch gegenüber eigenständigen BI-Overlays bevorzugt. Aufkommende Anbieter differenzieren sich durch die Einbettung von Echtzeit-Dashboards in Verkäufer-Arbeitsbereiche, wodurch Kontextwechsel eliminiert und Akzeptanzraten gesteigert werden.

Nach Unternehmensgröße: KMU-Beschleunigung fordert die Dominanz von �Ұ���ß�ܲԳٱ���Ա��� heraus

�Ұ���ß�ܲԳٱ���Ա��� kontrollierten 61,55 % der Umsätze im Jahr 2025, aber kleine und mittelständische Unternehmen wachsen mit einer CAGR von 17,55 % und verringern den Abstand. No-Code-Konfiguration, vorlagenbasierte Planbibliotheken und Pay-as-you-grow-Lizenzierung senken Barrieren, die KMUs zuvor auf Tabellenkalkulationen beschränkten. Für diese Gruppe soll die Marktgröße für Vertriebsleistungsmanagement bis 2031 mehr als verdoppelt werden, unterstützt durch lokalisierte Sprachpakete und vereinfachte Abrechnungskonnektoren. �Ұ���ß�ܲԳٱ���Ա��� vertiefen derweil Bereitstellungen durch KI-Module und funktionsübergreifende Datenvereinheitlichung, die höhere Ausgaben pro Arbeitsplatz rechtfertigen.

Plattformanbieter umwerben KMUs mit geführtem Onboarding und gleichzeitig Fortune-500-Konten durch Skalierung auf Millionen von Transaktionen pro Monat. Die Doppelstrategie setzt traditionelle Unternehmensanbieter unter Druck, Preisgestaltung und UI-Komplexität zu vereinfachen oder den Mittelstand an disruptive Neueinsteiger abzugeben.

Nach Endnutzerbranche: IT und Telekommunikation führt die Wachstumstrajektorie an

BFSI behielt im Jahr 2025 einen Umsatzanteil von 23,55 % dank komplexer Mehrkanalvergütungssysteme und strenger Prüfungsauflagen. Dennoch wird für IT und Telekommunikation eine CAGR von 15,95 % prognostiziert, da SaaS-Unternehmen zu verbrauchsbasierten Abrechnungsmodellen tendieren, die Provisionsmechanismen auf Ereignisebene erfordern. Für Technologieanbieter erstrecken sich die Anforderungen der Branche für Vertriebsleistungsmanagement auf Gutschriftsaufteilungsregeln für direkte und Kanalwege, was algorithmische Flexibilität unerlässlich macht.

Fertigungs-, Energie- und Gesundheitssektoren übernehmen SPM für die Ausrichtung von Kanalpartnern und komplexe SKU-Kataloge, verzeichnen jedoch stabileres einstelliges Wachstum. Einzel- und Konsumgüterunternehmen übernehmen Omnichannel-Auszahlungslogik, die sowohl Online-Einfluss als auch stationären Abschluss gutschreibt, um hybride Verkäuferrollen zu motivieren. Vertikale Spezialisierung eröffnet Weißraum für Anbieter, die vorgefertigte Compliance-Pakete für HIPAA- oder FINRA-Szenarien anbieten.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 41,10 % der Ausgaben, verankert durch die Technologiekonzentration der Vereinigten Staaten und die fortgeschrittene RevOps-Reife. Das Adoptionswachstum hat sich verlangsamt, da große Unternehmen Erstmigrationen abschließen, aber Upgrade-Zyklen fügen KI- und eingebettete Analysemodule hinzu, um den Umsatz aufrechtzuerhalten. Kanada und Mexiko tragen durch Fertigungs- und Energieadoptionen bei, während ASC 606- und SOX-Regeln weiterhin die Automatisierung gegenüber Tabellenkalkulationen begünstigen.

Asien-Pazifik ist auf dem Weg zu einer CAGR von 17,65 % bis 2031 und damit die am schnellsten wachsende Region. China führt mit staatlichen Digitalisierungsprogrammen und expandierenden multinationalen Verkäufer-Fußabdrücken. Indien gewinnt durch IT-Dienstleistungsexporte und inländische SaaS-Insurgenten an Dynamik, die eine ausgefeilte Provisionsautomatisierung erfordern. Südostasiatische Märkte profitieren von der Verbreitung von Smartphones und grenzüberschreitendem E-Commerce, was Unternehmen dazu veranlasst, Echtzeit-Verkäufertransparenz über mehrere Währungen und Sprachen hinweg zu suchen.

Europa verzeichnet ein stetiges Wachstum im mittleren Zehnerprozentbereich, da die DSGVO-Compliance die Cloud-SPM-Einführung beschleunigt, die Privacy-by-Design einbettet. Das Vereinigte Königreich, Deutschland und Frankreich treiben die Nachfrage über die BFSI- und Fertigungssektoren an, die strenge Prüfpfade und Mehrwährungsunterstützung benötigen. Die durch den Brexit verursachte Handelskomplexität erhöht den Wert von Plattformen, die automatisierte Devisenkurs- und Steuerberechnungen anbieten. ��ü�岹��������첹 sowie der Nahe Osten und Afrika bleiben aufstrebend, aber vielversprechend, wo lokale Unternehmen darauf abzielen, multinationale Vertriebsdisziplin ohne kapitalintensive On-Premises-Investitionen zu erreichen, und sich zu Abonnement-Cloud-Angeboten hingezogen fühlen.

Wettbewerbslandschaft

Die Fragmentierung hält an, da etablierte Suiten von SAP, Oracle und Salesforce auf API-First-Herausforderer wie CaptivateIQ, Everstage und Varicent treffen. Etablierte Anbieter verfügen noch über breite Installationsbasen, doch moderne Neueinsteiger gewinnen Neuinstallationsgeschäfte durch schnelle Bereitstellung, verbrauchsorientierte Preisgestaltung und überlegene Benutzererfahrung. Der Markt erlebt eine Konsolidierung, die durch die Übernahme von Spiff durch Salesforce exemplifiziert wird, die die Provisionsautomatisierung in Revenue Cloud integriert und unabhängige Anbieter unter Druck setzt, verteidigbare Nischen zu sichern.

KI-Fähigkeit ist nun ein Mindeststandard, wobei Anbieter prädiktive Quoten, Gebietsbalancierung und generatives Plandesign auf Kernberechnungsmaschinen aufschichten. Diejenigen, die eingebettete Analysen in CRM-Workflows anbieten, gewinnen an Bindungskraft, da Kunden Kontextwechsel vermeiden. Branchenspezifische Vorlagen für BFSI und das Gesundheitswesen verschaffen spezialisierten Anbietern Zugang zu regulierten Branchen, in denen horizontale Mitbewerber längere Qualifizierungszyklen haben.

Go-to-Market-Strategien teilen sich zwischen direktem Unternehmensvertrieb und produktgeführtem Wachstum für KMUs auf. CaptivateIQ und Everstage nutzen Self-Service-Onboarding, während Varicent und Xactly Partnerökosysteme kultivieren, um die Implementierungskapazität zu skalieren. Strategische Allianzen mit Anbietern von Integrationsplattformen als Dienst wie Workato lindern Datenqualitätsprobleme weiter und verbessern die Gewinnraten in komplexen IT-Umgebungen.

Marktführer im Bereich Vertriebsleistungsmanagement

Anaplan Inc.

Beqom SA

Varicent Software Inc.

Iconixx Software Corporation

Incentive Solutions Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: CaptivateIQ wurde als Marktführer in der Forrester Wave für SPM-Anreizbasiertes Vergütungsmanagement ausgezeichnet und erzielte die höchsten Bewertungen bei KI, Preisgestaltung und Zeit bis zur Wertschöpfung.

- März 2025: Xactly führte strategische Vertriebsplanung mit visuellem Gebietsdesign und automatisierter Quotenmodellierung ein.

- März 2025: Everstage positionierte sich als führende Alternative zu Xactly mit eingebetteten Salesforce-Rechnern.

- Januar 2025: Salesforce schloss die Integration von Spiff in Revenue Cloud ab und ermöglichte damit native Provisionsautomatisierung.

Globaler Berichtsumfang des Marktes für Vertriebsleistungsmanagement

Vertriebsleistungsmanagement (SPM) ist eine Reihe von operativen und analytischen Funktionen, die Back-Office-Vertriebsprozesse automatisieren und vereinen. SPM wird implementiert, um die betriebliche Effizienz und Effektivität zu verbessern.

Der Markt für Vertriebsleistungsmanagement ist segmentiert nach Bereitstellung (On-Premise, Cloud), Lösung (anreizbasiertes Vergütungsmanagement, Gebietsmanagement, Vertriebsüberwachung und -planung, Vertriebsanalysen und andere Lösungen), Endnutzerbranche (BFSI, Fertigung, Energie und Versorgung, Gesundheitswesen, IT und Telekommunikation sowie andere Endnutzerbranchen) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt).

Die Marktgrößen und Prognosen werden in Wertangaben (Mio. USD) für alle oben genannten Segmente bereitgestellt.

| On-Premise |

| Cloud |

| Software |

| Dienstleistungen |

| Anreizbasiertes Vergütungsmanagement |

| Gebietsmanagement |

| Vertriebsplanung und -überwachung |

| Vertriebsanalysen |

| Andere Lösungen |

| �Ұ���ß�ܲԳٱ���Ա��� |

| Kleine und mittlere Unternehmen |

| BFSI |

| Fertigung |

| Energie und Versorgung |

| Gesundheitswesen |

| IT und Telekommunikation |

| Einzel- und Konsumgüter |

| Sonstige (Transport, Medien usw.) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Naher Osten | Israel |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Ä�����ٱ�� | ||

| Übriges Afrika | ||

| Nach Bereitstellung | On-Premise | ||

| Cloud | |||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Lösung | Anreizbasiertes Vergütungsmanagement | ||

| Gebietsmanagement | |||

| Vertriebsplanung und -überwachung | |||

| Vertriebsanalysen | |||

| Andere Lösungen | |||

| Nach Unternehmensgröße | �Ұ���ß�ܲԳٱ���Ա��� | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| Fertigung | |||

| Energie und Versorgung | |||

| Gesundheitswesen | |||

| IT und Telekommunikation | |||

| Einzel- und Konsumgüter | |||

| Sonstige (Transport, Medien usw.) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| ��ü���ǰ��� | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Übriges ��ü�岹��������첹 | |||

| Naher Osten und Afrika | Naher Osten | Israel | |

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| ��ü����� | |||

| Übriger Naher Osten | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Ä�����ٱ�� | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Vertriebsleistungsmanagement bis 2031 erreichen?

Es wird prognostiziert, dass er 7,61 Mrd. USD erreicht und zwischen 2026 und 2031 mit einer CAGR von 17,12 % wächst.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-Bereitstellung, die im Jahr 2025 bereits einen Anteil von 70,25 % hält, soll eine CAGR von 15,32 % erzielen, da Unternehmen On-Premises-Suiten verlassen.

Welcher Lösungsbereich zeigt das schnellste Wachstum?

Vertriebsanalysen sollen eine CAGR von 17,95 % verzeichnen, dank eingebetteter KI, die die Quotenerreichung vorhersagt.

Warum gilt Asien-Pazifik als das Wachstumszentrum?

Digitale Transformationsprogramme in China, Indien und Südostasien treiben bis 2031 eine CAGR von 17,65 % an.

Seite zuletzt aktualisiert am: