˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil im Bereich Customer Relationship Management

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 87.96 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 128.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

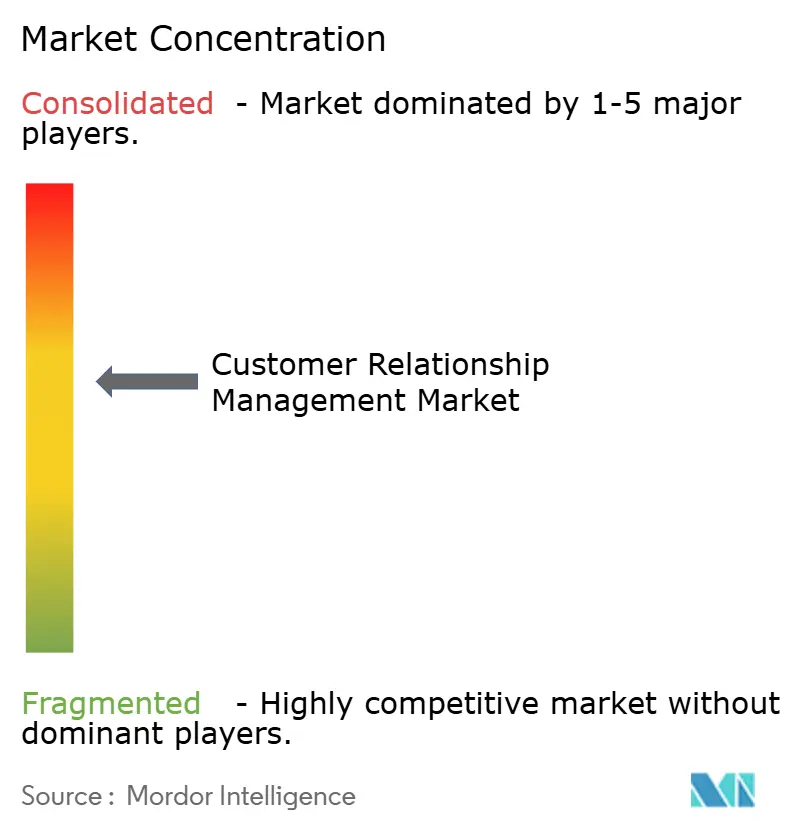

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr Customer Relationship Management durch şÚÁϲ»´ňěČ

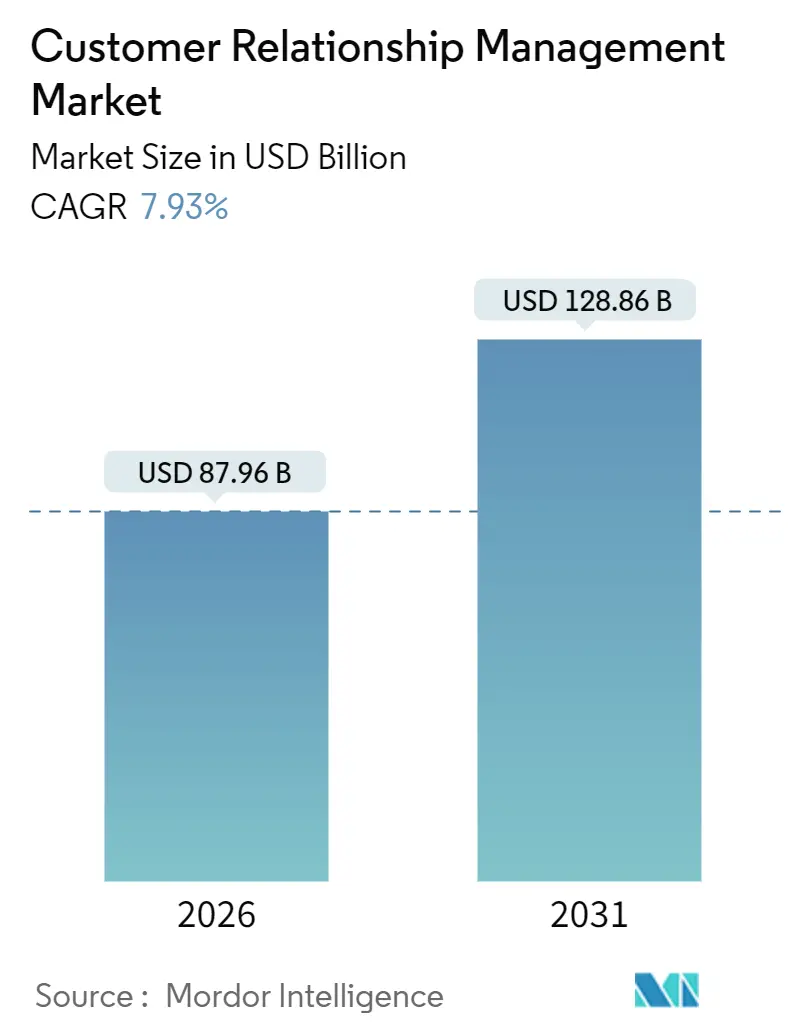

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Customer Relationship Management beträgt im Jahr 2026 87,96 Milliarden USD und wird voraussichtlich bis 2031 auf 128,86 Milliarden USD ansteigen, was einer CAGR von 7,93 % entspricht. Unternehmen wechseln von transaktionalen Systemen zu Orchestrierungsplattformen, die Vertriebs-, Marketing- und Serviceworkflows unter KI-gesteuerten Agenten zusammenfĂĽhren. Kontinuierliche Cloud-Migration, branchenspezifische SaaS-Lösungen und autonome Copiloten verkĂĽrzen Verkaufszyklen und erhöhen die Nutzererwartungen. Investitionen der Anbieter bestätigen den Wachstumskurs, exemplarisch durch Salesforces Erweiterung der Rechenzentrumskapazität um 4 Milliarden USD und Microsofts Entscheidung, Copilot nativ in Dynamics 365-Module zu integrieren. Die Nachfrage nach Low-Code-Konfiguration, Datenspeicherungsgarantien und Transparenz im Umsatzbetrieb erweitert die gesamten adressierbaren Möglichkeiten in allen Regionen.

Wichtigste Erkenntnisse des Berichts

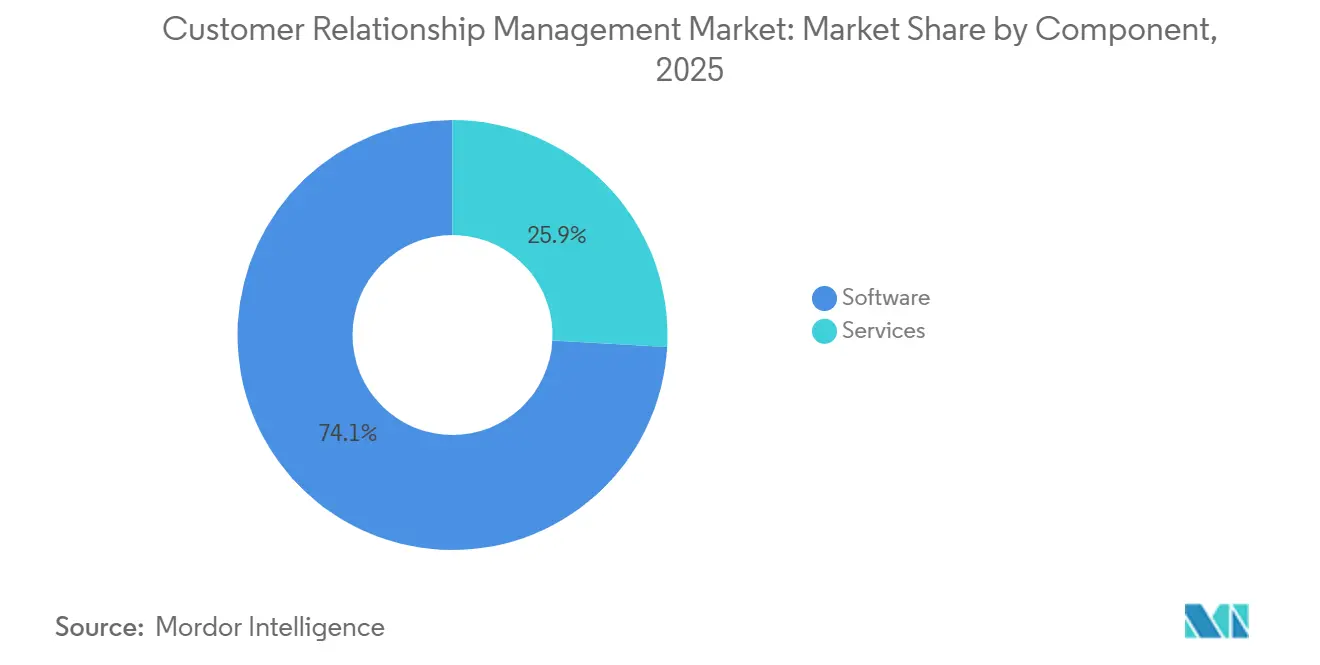

- Nach Komponente führte Software im Jahr 2025 mit einem Wertanteil von 74,12 %, während Dienstleistungen bis 2031 mit einer CAGR von 9,52 % wachsen.

- Nach Bereitstellungsmodus erfasste Cloud im Jahr 2025 einen Umsatzanteil von 80,16 %, und hybride Architekturen wachsen bis 2031 mit einer CAGR von 9,04 %.

- Nach Unternehmensgröße entfielen im Jahr 2025 62,66 % der Ausgaben auf łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô, während KMU bis 2031 mit einer CAGR von 9,54 % skalieren.

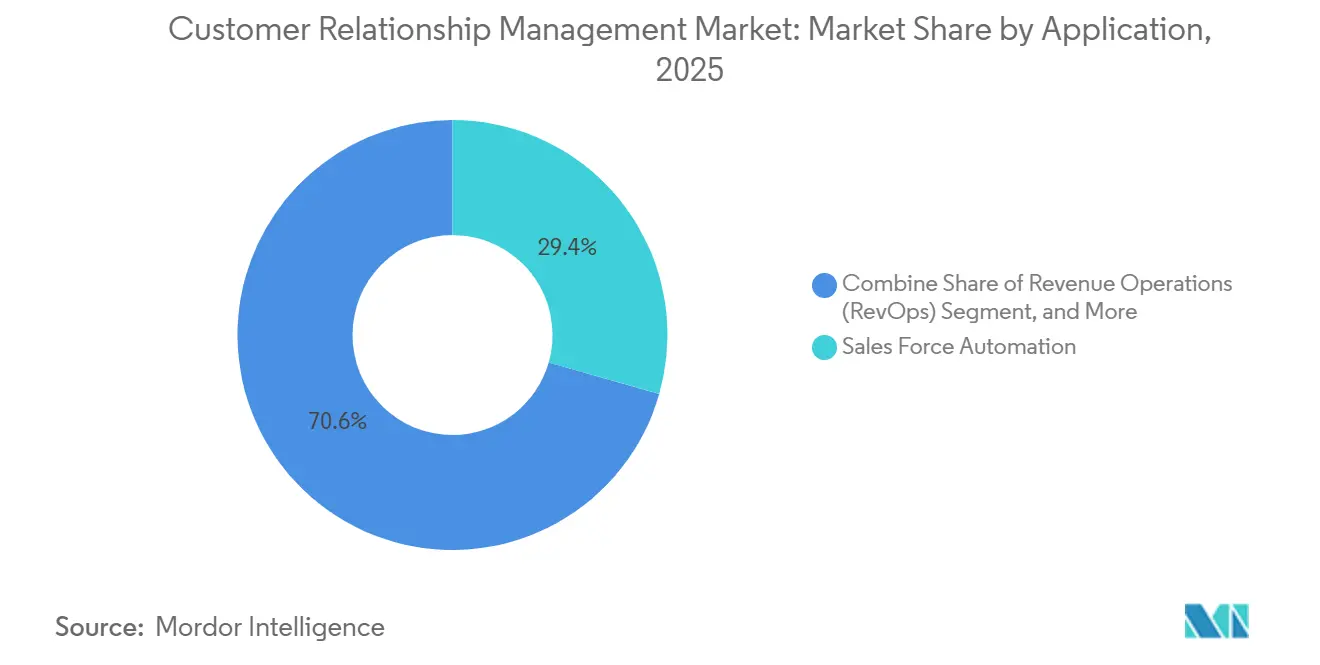

- Nach Anwendung hielt die Vertriebsautomatisierung im Jahr 2025 einen Anteil von 29,42 %, und Plattformen fĂĽr den Umsatzbetrieb steigen bis 2031 mit einer CAGR von 8,03 %.

- Nach Endnutzerbranche fĂĽhrte BFSI im Jahr 2025 mit einem Ausgabenanteil von 24,48 %, und das Gesundheitswesen sowie die Biowissenschaften beschleunigen sich mit einer CAGR von 8,63 % bis 2031.

- Nach Geografie erzielte Nordamerika im Jahr 2025 44,18 % des Umsatzes, und der asiatisch-pazifische Raum wird bis 2031 mit einer CAGR von 8,86 % expandieren.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr Customer Relationship Management

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Integration von KI und maschinellem Lernen für prädiktive Erkenntnisse | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigter Wechsel zur cloudbasierten Bereitstellung | +1.5% | Global, insbesondere asiatisch-pazifischer Raum und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Programme zur digitalen Transformation bei KMU | +1.2% | Asiatisch-pazifischer Raum, Europa, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Omnichannel-Engagement und Hyperpersonalisierung | +1.0% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Branchenspezifische SaaS-CRM-Ökosysteme | +0.9% | Global, mit früher Dynamik in BFSI und Gesundheitswesen | Langfristig (≥ 4 Jahre) |

| Generative KI-Copiloten und autonome CRM-Fähigkeiten | +1.4% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Schnelle Integration von KI und maschinellem Lernen für prädiktive Erkenntnisse

Prädiktive Modelle im Markt für Customer Relationship Management (CRM) prognostizieren Abwanderung, nächstbeste Maßnahmen und die Wahrscheinlichkeit eines Geschäftsabschlusses mit einer Genauigkeit von über 80 %, sodass Teams sich auf hochwertige Interessenten konzentrieren können. Salesforce Einstein generierte bis Mitte 2025 mehr als 1 Billion Vorhersagen pro Woche und demonstrierte damit, wie Inferenz-Workloads zu Kerninfrastruktur statt zu Zusatzfunktionen geworden sind.[1]Salesforce Pressestelle, "Salesforce investiert 4 Milliarden USD in globale Infrastruktur," salesforce.com Microsoft Copilot analysiert E-Mails, Transkripte und CRM-Aktivitätsprotokolle, um personalisierte Kontaktaufnahmezeitpunkte vorzuschlagen, und steigert die Gewinnquoten in Pilotprojekten um 12 %.[2]Adobe Experience Cloud Blog, "Best Practices für die Implementierung," adobe.com SAPs Joule-Copilot ermöglicht Pipeline-Abfragen in natürlicher Sprache und liefert Nutzern sofortige Dashboards ohne SQL-Kenntnisse. KI-generierte Gesprächsleitfäden verkürzen die Einarbeitung neuer Mitarbeiter, während EU-Unternehmen die Modelllogik gemäß dem KI-Gesetz dokumentieren müssen.

Beschleunigter Wechsel zur cloudbasierten Bereitstellung

Cloud-Architekturen dominieren den Markt für Customer Relationship Management, beseitigen Investitionsausgaben und ermöglichen ein nutzungsbasiertes Wachstumsmodell. Salesforce gab an, dass 87 % der neuen Implementierungen im Jahr 2024 cloudbasiert waren. Oracles Multi-Cloud-Option ermöglicht den Betrieb von Fusion CX auf Azure oder Google Cloud und reduziert das Risiko einer Anbieterbindung. Hybridlösungen bleiben für regulierte Branchen unverzichtbar, die Kerndaten vor Ort speichern und gleichzeitig Cloud-Analyse-Engines nutzen. Günstige SaaS-Tarife unter 15 USD pro Nutzer und Monat fördern die Akzeptanz bei KMU, und ISO 27001- oder SOC 2-Konformität ist mittlerweile Standard.

Programme zur digitalen Transformation bei KMU

KMU adoptieren CRM mit einer CAGR von 9,54 %, schneller als łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô, da digital-first-Modelle von Anfang an eine einzige Quelle der Kundenwahrheit erfordern. Salesforce berichtete, dass 78 % der kleinen Unternehmen im Jahr 2024 mindestens ein Cloud-Engagement-Tool nutzten. HubSpots Freemium-Tarif gewann im selben Jahr ĂĽber 200.000 neue KMU-Nutzer. Indiens Digital-India-Programm stellte mehr als 50.000 KMU subventionierte Cloud-Guthaben zur VerfĂĽgung und beschleunigte die Akzeptanz im Einzel- und Logistikhandel. No-Code-Workflow-Builder verkĂĽrzen Implementierungszeiträume, und OECD-Daten zeigen, dass integriertes CRM die Kundenbindung bei KMU um 23 % steigert.

Generative KI-Copiloten und autonome CRM-Fähigkeiten

Generative Copiloten verfassen E-Mails, fassen Gespräche zusammen und empfehlen Produkte in Echtzeit, wodurch CRM von einem Aufzeichnungssystem zu einem proaktiven Berater wird. Salesforce Agentforce löst über 70 % der Routineanfragen ohne menschliche Übergabe. Microsoft Copilot erstellt Besprechungszusammenfassungen und aktualisiert Opportunity-Datensätze, was 30 % des Verwaltungsaufwands einspart. Adobe GenStudio produziert Kampagnen-Assets in Stunden statt in Wochen. HubSpot Breeze AI kombiniert Inhaltsgenerierung mit prädiktivem Lead-Scoring für mittelständische Teams. Unternehmen setzen auf menschliche Überprüfungsschleifen, um Halluzinationsrisiken einzudämmen und den Markenton zu wahren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten und Anpassungsaufwand | -1.1% | Global, besonders ausgeprägt bei mittelständischen Unternehmen | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Compliance-Komplexitäten | -0.9% | Europa, Nordamerika, asiatisch-pazifischer Raum (Märkte mit Datensouveränität) | Langfristig (≥ 4 Jahre) |

| Anbieterbindung schränkt Interoperabilität ein | -0.6% | Global, mit Schwerpunkt in Multi-Anbieter-IT-Umgebungen | Langfristig (≥ 4 Jahre) |

| Ethische Risiken und Halluzinationen in KI-generierten Kundeninteraktionen | -0.5% | Nordamerika, Europa, regulierte Branchen weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Gesamtbetriebskosten und Anpassungsaufwand

Lizenzgebühren decken nur 20 % bis 30 % der Gesamtausgaben ab, da Integration, Datenmigration und Change-Management die Budgets dominieren. Salesforces Übergang von Classic zu Lightning im Jahr 2024 zwang viele Kunden zur Überarbeitung benutzerdefinierter Komponenten, was Beratungskosten in die Höhe trieb und Einführungen verzögerte. Proprietärer Code wird häufig zu technischen Schulden, wenn Anbieter APIs abkündigen. Laufende Kosten umfassen Nutzerschulungen und Premium-Tarife, die höhere API-Limits freischalten. Vereinfachte Alternativen von Pipedrive oder Copper senken die Einstiegspreise, doch begrenzte Erweiterbarkeit schränkt komplexe Vertriebsmodelle ein. Beschaffungszyklen verlängern sich, da Käufer die Gesamtkosten über mehrjährige Zeiträume genau prüfen.

Datenschutz- und Compliance-Komplexitäten

Ein Flickenteppich von Gesetzen erhöht den Aufwand für Unternehmen im Markt für Customer Relationship Management. Die DSGVO schreibt die Bearbeitung von Löschanfragen innerhalb von 30 Tagen und strenge Verarbeitungsprotokolle vor. Das California Privacy Rights Act gewährt Verbrauchern das Recht, Daten zu korrigieren und sich gegen automatisierte Entscheidungen zu entscheiden. Chinas Gesetz zum Schutz personenbezogener Informationen hält Kundendaten lokal, sofern keine ausdrückliche Einwilligung eingeholt wird. Implementierungen im Gesundheitswesen müssen die HIPAA-Verschlüsselungs- und Prüfanforderungen einhalten. Anbieter streben ISO 27701-Zertifizierungen an und integrieren Einwilligungsverwaltungsmodule, doch regulatorische Änderungen überholen häufig die Produkt-Roadmaps und setzen Unternehmen Bußgeldern und Reputationsrisiken aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen wachsen stark, da Komplexität Plug-and-Play-Versprechen übersteigt

Dienstleistungen expandieren mit einer CAGR von 9,52 % und übertreffen damit Software, obwohl Software im Jahr 2025 einen Umsatzanteil von 74,12 % im Markt für Customer Relationship Management (CRM) hält. Implementierungsverträge dominieren, da Unternehmen CRM mit ERP, E-Commerce und Data Warehouses verknüpfen. Beratungsteams kartieren Customer Journeys und konfigurieren Dashboards, die Hierarchien abbilden. Schulung und Support ziehen KMU an, denen interne Administratoren fehlen, während verwaltete Dienste am schnellsten bei Unternehmen wachsen, die eine ausgelagerte Plattformpflege bevorzugen.

Software innoviert weiterhin durch No-Code-Builder und Branchenvorlagen, doch vielfältige Anwendungsfälle halten maßgeschneiderte Arbeit verbreitet. Salesforces Professional-Services-Sparte erzielte im Geschäftsjahr 2025 mehr als 1,5 Milliarden USD. Adobe Experience Cloud-Einführungen erfordern häufig 6–12 Monate Integrationsarbeit durch Systemintegratoren.[3]Microsoft Offizieller Blog, "Dynamics 365 Copilot Allgemeine Verfügbarkeit," microsoft.com Regulatorische Hürden sind begrenzt, obwohl Anbieter verwalteter Dienste im Gesundheitswesen oder Finanzbereich ISO 27001- und SOC 2-Freigaben benötigen.

Nach Bereitstellungsmodus: Hybride Architekturen verbinden Cloud-Agilität mit Datensouveränität

Cloud dominierte im Jahr 2025 mit einem Anteil von 80,16 %, angeführt durch die Nutzung öffentlicher Clouds in Nordamerika und Westeuropa im CRM-Markt. Private Cloud bleibt dort bestehen, wo Datenspeicherungsvorschriften dominieren, und On-Premise ist hauptsächlich bei Regierungsbehörden verbreitet. Hybride Architekturen wachsen mit einer CAGR von 9,04 % und kombinieren lokale Speicherung mit Cloud-Analysen für den Zugriff auf GPUs für KI-gestützte Erkenntnisse.

IBM bietet hybrides CRM auf Red Hat OpenShift an und synchronisiert lokale Daten mit Watson-KI-Diensten. Das Gesetz über digitale Märkte verpflichtet Gatekeeper zur Öffnung von APIs und erleichtert die hybride Integration. FedRAMP- und C5-Zertifizierungen erhöhen die Anbieterkosten, schrecken jedoch kleinere Wettbewerber ab. Multi-Cloud-Verteilung mindert das Ausfallrisiko und Preisgestaltungshebel, wobei Oracle und SAP jeweils konkurrierende Clouds unterstützen.

Nach Unternehmensgröße: KMU beschleunigen die Akzeptanz durch No-Code-Tools und Freemium-Tarife

łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô hielten im Jahr 2025 im Markt fĂĽr Customer Relationship Management 62,66 % der Ausgaben, dank komplexer Hierarchien und globaler Präsenz. Sie setzen umfassende Suiten ein, die Vertrieb, Service und Marketing umfassen, und investieren stark in Anpassungen.

KMU bewegen sich jedoch schneller, mit einer CAGR von 9,54 % bis 2031. HubSpots kostenloser Tarif verzeichnete 2024 über 200.000 KMU-Anmeldungen. Zoho Canvas ermöglicht es nicht-technischen Mitarbeitern, Workflows per Drag-and-Drop zu erstellen. Indiens Digital-India-Anreize fördern die KMU-Akzeptanz zusätzlich. OECD-Forschung verknüpft integriertes CRM mit einer um 23 % höheren Kundenbindung bei kleinen Unternehmen. Der Wandel signalisiert, dass zentralisierte Kundendaten mittlerweile selbst für Start-ups grundlegend sind.

Nach Anwendung: Umsatzbetrieb vereinheitlicht Pipeline-Transparenz ĂĽber Funktionen hinweg

Die Vertriebsautomatisierung blieb im Jahr 2025 die größte Anwendung mit einem Anteil von 29,42 % der Implementierungen. Marketingautomatisierung, Kundenservice-Suiten und Commerce-Engines ergänzen die Kernmodule, wobei jedes gemeinsame Kundendaten nutzt, um Journeys zu personalisieren.

Plattformen für den Umsatzbetrieb wachsen mit einer CAGR von 8,03 %, da Finanzverantwortliche eine einheitliche Pipeline-Transparenz im Markt für Customer Relationship Management anstreben. Clari sammelte 2024 150 Millionen USD ein, um die RevOps-Analytik auszubauen. Salesforce integrierte Revenue Intelligence im Jahr 2025 in Sales Cloud. HubSpots RevOps Hub synchronisiert Leads, Opportunities und Verlängerungen für einheitliches Reporting. Die Konvergenz spiegelt die Ermüdung der Käufer durch Tool-Wildwuchs und den Wunsch nach konsolidierten Anbieterverträgen wider.

Nach Endnutzerbranche: Gesundheitswesen wächst stark durch Patientenengagement und Telemedizin-Integration

BFSI gab im Jahr 2025 24,48 % des Gesamtbetrags aus und nutzte CRM zur Verwaltung von Vermögenskunden und Versicherungsverlängerungen. Einzelhandel, Telekommunikation, Fertigung, Medien und professionelle Dienstleistungen folgen mit unterschiedlichen Anwendungsfällen.

Gesundheitswesen und Biowissenschaften sind die am schnellsten wachsenden Bereiche mit einer CAGR von 8,63 %. Salesforce Health Cloud verbindet sich mit Epic- und Cerner-Datensätzen und gibt Koordinatoren einheitliche Patientenansichten. Veeva CRM verfolgt Interaktionen von Pharmavertretern unter Compliance-Codes. Das US-amerikanische Ministerium für Gesundheit und menschliche Dienste verknüpfte integrierte CRM-EHR-Implementierungen mit einem Rückgang der Nichterscheinensquoten um 18 %. Strenge HIPAA-Schutzmaßnahmen schrecken neue Marktteilnehmer ab und begünstigen etablierte Anbieter.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 44,18 % des Umsatzes im Markt für Customer Relationship Management. US-amerikanische Unternehmen adoptieren Komplett-Plattformen, die Vertrieb, Service und Commerce zusammenführen, unterstützt durch dichte SaaS-Ökosysteme. Salesforce erzielte im Geschäftsjahr 2025 mehr als 34 Milliarden USD, wobei rund 60 % der Buchungen aus der Region stammten. Das California Privacy Rights Act schreibt Einwilligungsverwaltungs- und Datenkorrekturfunktionen vor, doch rechtliche Klarheit und ausgereifte Rechenzentren sichern die Führungsposition.

Der asiatisch-pazifische Raum wird bis 2031 mit einer CAGR von 8,86 % expandieren, dem schnellsten regionalen Tempo. Indiens Cloud-Gutschein-Programme und Schulungsunterstützung fördern mehr als 50.000 KMU und katalysieren die Akzeptanz. Chinas Gesetz zum Schutz personenbezogener Informationen verpflichtet zur lokalen Datenspeicherung und schafft Chancen für inländische Anbieter wie Kingdee und UFIDA. Japan migriert von On-Premise zu Cloud-CRM, während Singapur sich als SaaS-Hub für Südostasien positioniert. Vielfältige Sprachen und Vorschriften erschweren die Einführung, doch die Expansion des E-Commerce hält die Nachfrage stark.

Europa trägt einen mittleren Anteil bei, verankert durch Deutschland, das Vereinigte Königreich und Frankreich. Die DSGVO setzt Löschrechte und strenge Einwilligungsanforderungen durch, erhöht Compliance-Budgets, schafft aber gleiche Wettbewerbsbedingungen. Das Gesetz über digitale Märkte verpflichtet Gatekeeper zur Bereitstellung von Datenportabilität und API-Zugang, senkt Wechselkosten und fördert Herausforderer-Plattformen. Russlands Segment schrumpfte nach dem Rückzug von Anbietern, während der Nahe Osten und Afrika Wachstumspotenziale zeigen, da Regierungen Bürgerdienste digitalisieren. Lateinamerika gewinnt durch brasilianische und mexikanische Omnichannel-Einzelhandelsinvestitionen im CRM-Markt an Dynamik.

Wettbewerbslandschaft

Der globale Umsatz ist im Markt für Customer Relationship Management mäßig konzentriert. Salesforce, Microsoft, SAP, Oracle und Adobe hielten im Jahr 2025 zusammen rund 55–60 % des Marktes für Customer Relationship Management. Salesforce behauptet seine Führungsposition durch kontinuierliche Plattformerweiterung, Integration der Slack-Kollaboration und Einführung autonomer Agentforce-Agenten. Microsoft nutzt seine Office- und Azure-Infrastruktur und integriert Copilot in alle Dynamics 365-Module. Oracle verfolgt vertikale Tiefe und integriert Cerners Assets in das Gesundheits-CRM. Adobe kombiniert Real-Time CDP mit GenStudio zur Optimierung kreativer Workflows. SAP spricht Hersteller an, die nach einem einzigen Anbieter für ERP-CRM-Stacks suchen.

Herausforderer konzentrieren sich auf Nischen. HubSpot, Zoho, Freshworks und Zendesk umwerben KMU mit Freemium-Einstieg und einfacher Preisgestaltung. Clari ist auf Revenue Intelligence spezialisiert und aggregiert Pipeline-Daten zur Cashflow-Prognose. Interoperabilitätskämpfe verschärfen sich, nachdem das Gesetz über digitale Märkte Gatekeeper zur Veröffentlichung von APIs verpflichtet hat. Patentanmeldungen zeigen Wettbewerb bei KI-gesteuertem Lead-Scoring, Stimmungsanalyse und autonomen Agenten; Salesforce allein meldete 2024 mehr als 200 KI-Patente an.[4]US-amerikanisches Patent- und Markenamt, "Salesforce KI-Patentanmeldungen 2024," uspto.gov Die Marktkonzentration ist stabil, aber offen für Disruption durch vertikale Spezialisierung und KI-natives Design.

MarktfĂĽhrer im Bereich Customer Relationship Management

Salesforce, Inc.

Microsoft Corporation

SAP SE

Oracle Corporation

Adobe Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Salesforce verpflichtete sich zu 4 Milliarden USD für den Ausbau der Rechenzentrumskapazität in Europa, Japan und Australien zur Unterstützung der Agentforce- und Einstein-Workload-Nachfrage.

- November 2025: Microsoft integrierte Copilot in Dynamics 365 Sales, Customer Service und Marketing, wobei frühe Anwender Verwaltungseinsparungen von 15–20 % angaben.

- Mai 2025: Microsoft meldete einen Umsatz von 70,1 Milliarden USD im dritten Quartal 2025, mit einem Anstieg von Dynamics 365 um 16 % im Jahresvergleich.

- April 2025: SAP verzeichnete eine Cloud-Umsatzexpansion von 27 % auf 4,99 Milliarden EUR im ersten Quartal 2025.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt fĂĽr Customer Relationship Management (CRM) als alle lizenz- oder abonnementbasierten Softwarelösungen – Cloud, On-Premise oder Hybrid –, die zur Erfassung, Verwaltung und Analyse von Kundeninteraktionen in den Bereichen Marketing, Vertrieb, Service und digitaler Handel konzipiert sind. Gemäß şÚÁϲ»´ňěČ umfassen die erfassten Umsätze Kernanwendungen sowie ergänzende Analysemodule, die als eigenständige CRM-Produkte vertrieben werden; generische Datenbanken und Telekommunikationshardware, die ohne CRM-Funktionalität vermarktet werden, sind ausgeschlossen.

AusschlĂĽsse aus dem Untersuchungsumfang: Ausgaben fĂĽr individuelle Integrationsprojekte, eigenständige E-Mail-Dienstleister und şÚÁϲ»´ňěČ-Center-Hardware sind nicht Gegenstand unserer Abdeckung.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Komponente

- Software

- Plattformen zur Vertriebsautomatisierung

- Plattformen zur Marketingautomatisierung

- Kundenservice- und Support-Suiten

- Kundendatenplattformen

- Engines fĂĽr den digitalen Handel

- Analyse- und Erkenntnistools

- Dienstleistungen

- Implementierung und Integration

- Beratung

- Schulung und Support

- Verwaltete Dienste

- Software

- Nach Bereitstellungsmodus

- Cloud

- Ă–ffentliche Cloud

- Private Cloud

- Multi-Cloud

- On-Premise

- Hybrid

- Cloud

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô

- Nach Anwendung

- Vertriebsautomatisierung

- Marketingautomatisierung

- Kundenservice und Support

- Digitaler Handel

- Analyse und Erkenntnisse

- Umsatzbetrieb (RevOps)

- Partner-Beziehungsmanagement

- Nach Endnutzerbranche

- BFSI

- Einzelhandel und E-Commerce

- Gesundheitswesen und Biowissenschaften

- IT und Telekommunikation

- Fertigung

- Medien und Unterhaltung

- Professionelle Dienstleistungen

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Chile

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Ăśbriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Malaysia

- Singapur

- Australien

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- °ŐĂĽ°ů°ě±đľ±

- Ăśbriger Naher Osten

- Afrika

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Nigeria

- Ă„˛µ˛â±čłŮ±đ˛Ô

- Ăśbriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten führten Interviews mit Softwareanbietern, Implementierungspartnern, CIOs großer Unternehmen sowie KMU-Inhabern in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Diese Gespräche verfeinerten durchschnittliche Verkaufspreise, typische Nutzeranzahlen und aufkommende Kaufauslöser und schlossen Lücken, die bei der Desk-Recherche identifiziert wurden.

Desk-Recherche

Wir beginnen mit öffentlichen Datensätzen wie den UN Comtrade-Softwarehandelscodes, den World Bank Enterprise Surveys zur Unternehmensdichte sowie den OECD-IKT-Indikatoren, die die Cloud-Nutzung nach Branche aufzeigen. Zusätzliche Erkenntnisse stammen von Organisationen wie der Software & Information Industry Association, dem U.S. Bureau of Labor Statistics und der European Telecommunications Network Operators Association, die Lohn- und Digitalisierungsquoten liefern, welche den Nutzerbestand verankern. Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva liefern aktuelle Anbieterumsätze und Finanzierungsrunden, die wir mit SEC 10-Ks und Investorenpräsentationen abgleichen. Die genannten Quellen sind illustrativ; zahlreiche weitere Referenzen unterstützen die Datenerhebung, -validierung und -klärung.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung & Prognose

Ein einziger Top-Down-Ansatz – Unternehmensanzahl × CRM-Durchdringung × gewichteter ASP – bildet das Kernmodell, das anschließend durch selektive Bottom-Up-Lieferantenaggregationen plausibilisiert wird. Wesentliche Eingangsgrößen umfassen den Cloud-Migrationsanteil, den medianen Lizenzpreis pro Nutzer, das regionale BIP pro Beschäftigtem, Ausgabenquoten für die digitale Transformation sowie Abwanderungs- und Ersatzzyklen. Prognosen basieren auf multivariater Regression, kombiniert mit Szenarioanalysen, um Ergebnisse gegenüber IT-Ausgaben- oder Währungsschocks zu testen; fehlende granulare Daten werden durch Elastizitätsfaktoren überbrückt, die in Expertengesprächen erörtert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianz-Dashboards, die Abweichungen von mehr als fünf Prozent gegenüber Trendlinien und externen Benchmarks kennzeichnen. Leitende Prüfer hinterfragen Anomalien vor der Freigabe. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche M&A-Aktivitäten, regulatorische Änderungen oder makroökonomische Schocks ausgelöst werden, um sicherzustellen, dass Kunden unsere aktuellste Einschätzung erhalten.

Warum unsere Customer Relationship Management-Ausgangsbasis weltweites Vertrauen genieĂźt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Dienstleistungen mit Software vermischen, regionsspezifische Stichproben verwenden oder Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren. Unser disziplinierter Untersuchungsumfang, die jährliche Aktualisierung und die zweistufige Validierung gewährleisten die Verlässlichkeit der Ausgangsbasis für 2025.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob Professional-Services-Umsätze eingebunden sind, die Aggressivität der Wachstumsannahmen für reine Cloud-Lösungen sowie der für die Währungsumrechnung gewählte Monat.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 81,20 Mrd. | şÚÁϲ»´ňěČ | - |

| USD 112,91 Mrd. | Global Consultancy A | BĂĽndelt Implementierungsdienstleistungen; 18-monatiger Aktualisierungsrhythmus |

| USD 82,43 Mrd. | Industry Association B | Skaliert Daten aus fünf Ländern auf globale Ebene ohne Gewichtung der Schwellenmärkte |

Letztendlich erhalten Kunden eine ausgewogene, transparente Ausgangsbasis, da jede Mordor-Kennzahl auf reproduzierbare öffentliche Statistiken oder klar dokumentierte Interview-Eingaben zurückgeführt werden kann, wodurch Entscheidungsträger verlässliche Zahlen erhalten, die sie vertreten können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des Marktes fĂĽr Customer Relationship Management (CRM)?

Der CRM-Markt beläuft sich im Jahr 2026 auf 87,96 Milliarden USD und wird voraussichtlich bis 2031 128,86 Milliarden USD erreichen.

Welche Region wächst beim CRM-Einsatz am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 8,86 % expandieren, angetrieben durch Indiens Cloud-Anreize und Chinas lokale Datenvorgaben.

Warum wachsen Dienstleistungen schneller als Software?

Die Nachfrage nach Integration, Beratung und verwalteten Diensten steigt und treibt Dienstleistungen auf eine CAGR von 9,52 %, da Unternehmen mit komplexen Implementierungen zu kämpfen haben.

Wie profitieren KMU von modernen CRM-Tools?

Freemium-Tarife, No-Code-Builder und staatliche Cloud-Guthaben ermöglichen KMU eine schnelle CRM-Einführung und treiben eine CAGR von 9,54 % in diesem Segment an.

Welche Rolle spielt generative KI heute im CRM?

Copiloten wie Salesforce Agentforce und Microsoft Copilot verfassen E-Mails, lösen Tickets und prognostizieren den Pipeline-Zustand, reduzieren den Verwaltungsaufwand und beschleunigen Entscheidungen.

Welche Endnutzerbranche wächst am schnellsten?

Gesundheitswesen und Biowissenschaften fĂĽhren mit einer CAGR von 8,63 % durch die Integration von CRM mit elektronischen Patientenakten fĂĽr proaktives Patientenengagement.

Seite zuletzt aktualisiert am: