Größe und Marktanteil des polnischen Windenergie-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

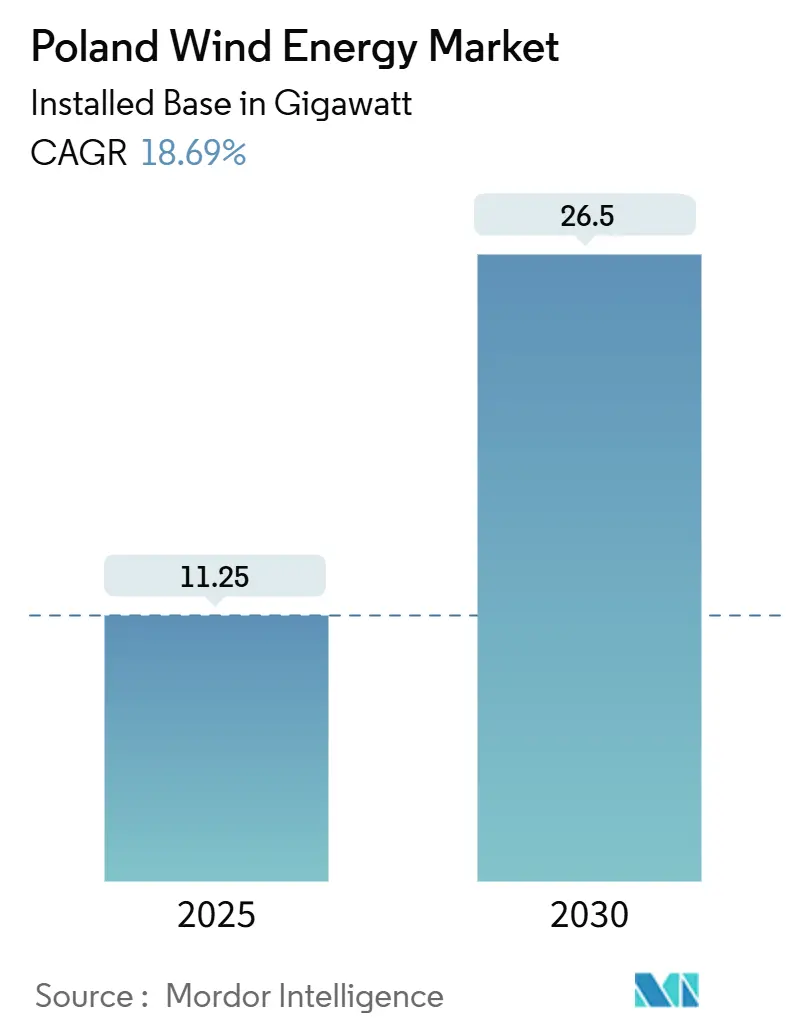

| Marktvolumen (2025) | 11.25 Gigawatt |

| Marktvolumen (2030) | 26.5 Gigawatt |

| Wachstumsrate (2025 - 2030) | 18.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des polnischen Windenergie-Marktes durch ���ϲ�����

Die Größe des polnischen Windenergie-Marktes in Bezug auf die installierte Basis wird voraussichtlich von 11,25 Gigawatt im Jahr 2025 auf 26,5 Gigawatt bis 2030 wachsen, bei einer CAGR von 18,69 % während des Prognosezeitraums (2025-2030).

Die Expansion spiegelt die Abkehr des Landes von der Kohle, die Reifung der Offshore-Ressourcen in der Ostsee und eine stetige Pipeline von Differenzverträgen wider, die 25-jährige inflationsindexierte Erlöse für neue Kapazitäten garantieren. Projektentwickler drängen trotz 400-kV-Übertragungsengpässen in den nördlichen Woiwodschaften und einer seit langem bestehenden 10H-Abstandsregel, die die meisten Onshore-Genehmigungen eingefroren hat, weiter voran. Strategische Entscheidungen wie Vestas' Gondel- und Rotorblattfabriken in Szczecin sowie die Ausweitung von Elektrolyseur-Pilotprojekten an Offshore-Standorten signalisieren wachsendes Vertrauen in die langfristige Politikstabilität. Insgesamt ist der polnische Windenergie-Markt auf dem Weg, das am schnellsten wachsende Erneuerbare-Energien-Segment der Ostseeregion zu werden, da Netzausbauten, größere Turbinen und Anreize für lokale Inhalte die Rentabilität steigern.

Wichtigste Erkenntnisse des Berichts

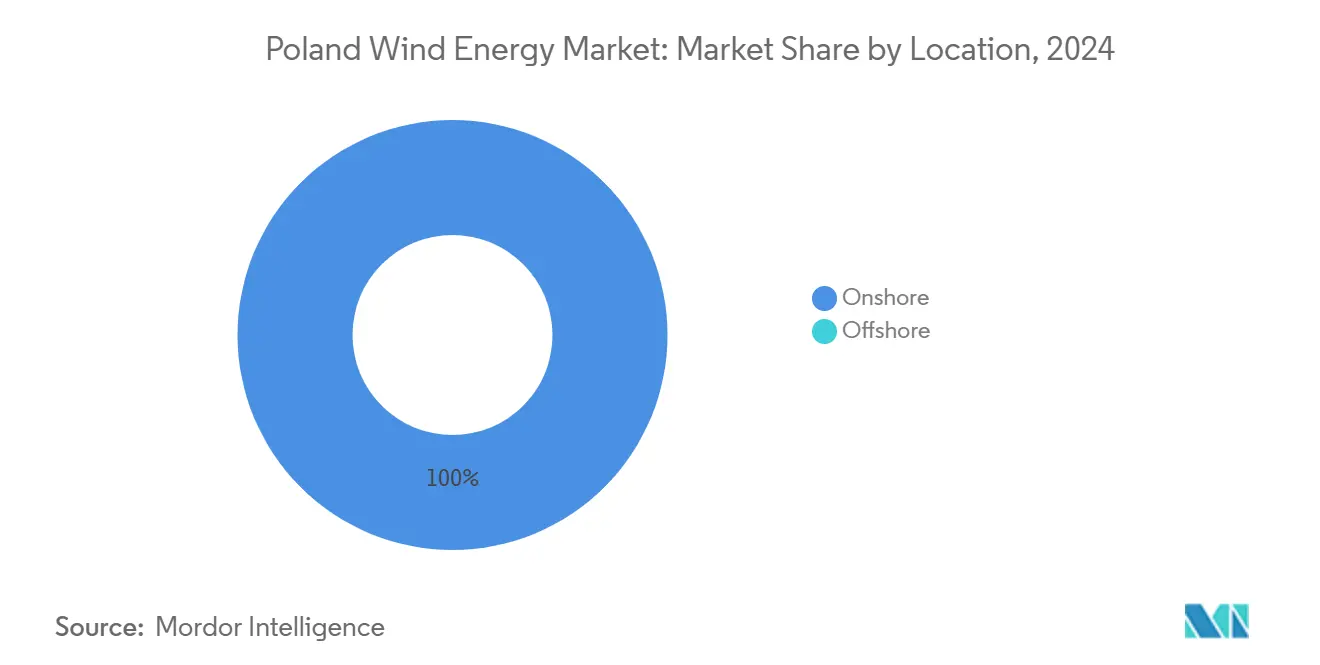

- Nach Standort entfielen im Jahr 2024 100 % der Kapazität auf Onshore-Wind, und bis 2030 werden 6 GW an Offshore-Installationen erwartet.

- Nach Turbinenklasse hielten 3-6-MW-Anlagen im Jahr 2024 einen Marktanteil von 59,5 % am polnischen Windenergie-Markt, während Turbinen über 6 MW bis 2030 voraussichtlich mit einer CAGR von 23,1 % wachsen werden.

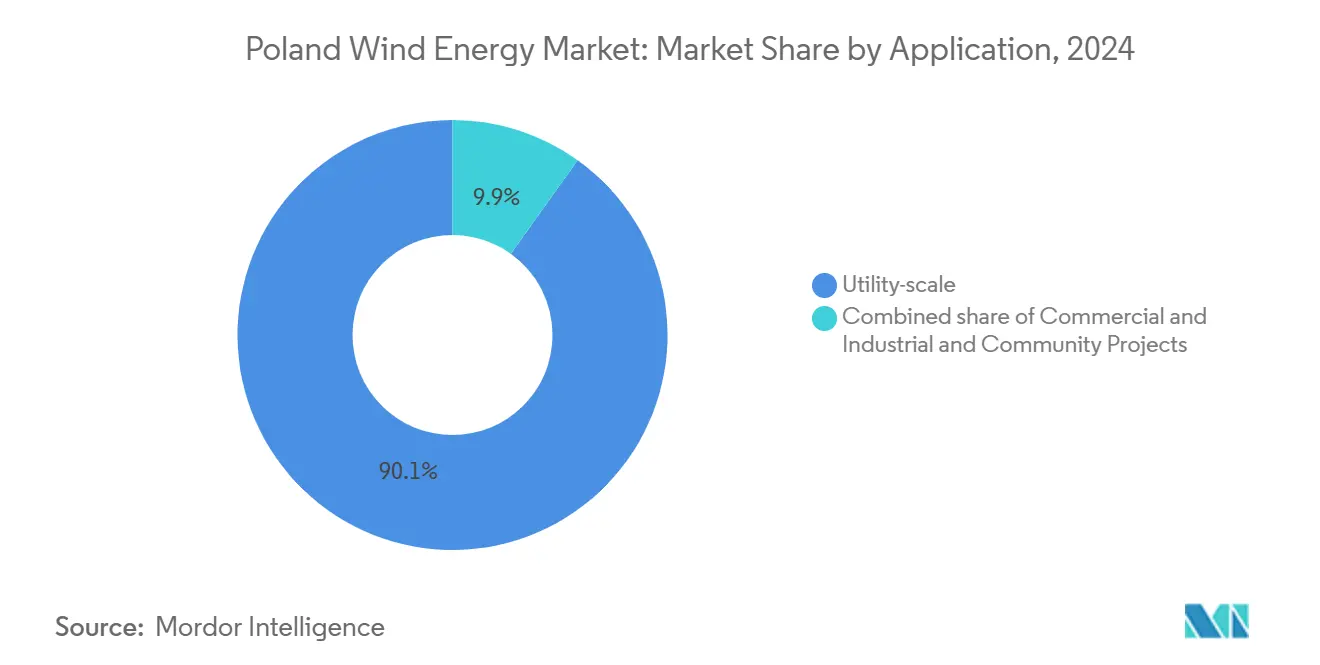

- Nach Anwendung dominierten Projekte im �ձ�����ǰ����ܲԲ�������ß���ٲ��� mit 90,1 % der Projektpipeline im Jahr 2024; der Gemeinschaftswind führt das Wachstum mit einer CAGR von 25,7 % bis 2030 an.

Trends und Erkenntnisse zum polnischen Windenergie-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Beschleunigte Ausschreibungspipeline für Differenzverträge 2025-2027 | +4.2% | ��ü���ٱ�ԷɴǾ��ɴǻ�����ڳٱ�� | Mittelfristig (2-4 Jahre) |

| EU-Paket \"Fit für 55\"und REPowerEU-Einhaltung | +3.8% | National | Langfristig (≥4 Jahre) |

| Sinkende Stromgestehungskosten (LCOE) von Onshore-Turbinen ≥5 MW | +2.1% | Zentral- und Westregionen | Kurzfristig (≤2 Jahre) |

| Netzausgleichserlöse aus Offshore-zu-Wasserstoff-Pilotprojekten | +1.9% | Pommern, Westpommern | Mittelfristig (2-4 Jahre) |

| Steuerliche Anreize für lokale Inhalte bei der Gondelmontage | +1.5% | Stettin und Danzig | Mittelfristig (2-4 Jahre) |

| Schnellere Genehmigung durch Änderung der 10H-Regel | +2.7% | National | Kurzfristig (≤2 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigte Ausschreibungspipeline für Differenzverträge 2025-2027

Die Ausschreibung im Dezember 2025 wird 4 GW Offshore-Verträge vergeben, die jeweils 25-jährige inflationsgeschützte Tarife garantieren, die die Finanzierung entrisken und frühe Turbinenbestellungen stimulieren.[1]Ørsted A/S, "Baltica Offshore Wind Farm Factsheet," orsted.com Ein gestaffelter Zeitplan bis 2027 schafft Planungssicherheit für OEM-Investitionen wie Vestas' Werke in Stettin. Die Ausschreibungsregeln verlangen vorab vereinbarte Netzanschlussvereinbarungen, was spekulative Gebote effektiv herausfiltert. Onshore-Pakete bleiben kleiner, weil die 10H-Regel die verfügbare Fläche begrenzt, doch Reformdiskussionen signalisieren potenzielle Aufwärtschancen. Der vorhersehbare Ausschreibungsrhythmus stützt den polnischen Windenergie-Markt, indem er Erlöserwartungen glättet und die Kapitalkosten senkt.

Einhaltungsdruck im Rahmen des EU-Pakets \"Fit für 55\"und REPowerEU

Polens Nationaler Aufbau- und Resilienzplan verpflichtet sich zu 5,9 GW Offshore bis 2030 und 11 GW bis 2040, was staatliche Versorgungsunternehmen zwingt, die Windentwicklung gegenüber Kohlekraftwerksmodernisierungen zu priorisieren.[2]Polskie Sieci Elektroenergetyczne, "Entwicklungsplan 2023-2032", pge.pl Die Europäische Kommission knüpft den Zugang zu EU-Fördermitteln an Meilensteine beim Ausbau erneuerbarer Energien, wodurch sichergestellt wird, dass Preisobergrenzen in künftigen Ausschreibungen den tatsächlichen Stromgestehungskosten entsprechen. Das 17-Milliarden-USD-Netzprogramm von PSE, das zur Hälfte durch die Fazilität \"Connecting Europe\"finanziert wird, wird bis 2030 4.850 km 400-kV-Leitungen und eine Nord-Süd-HVDC-Verbindung hinzufügen. Neue grenzüberschreitende Verbindungsleitungen mit Deutschland und Litauen erweitern die Arbitragemöglichkeiten für überschüssigen Wind. Der regulatorische Druck beschleunigt daher Fertigungsentscheidungen, fördert den Technologietransfer und vertieft die Marktliquidität.

Sinkende Stromgestehungskosten (LCOE) von Onshore-Turbinen ≥5 MW

Die europäischen Onshore-Stromgestehungskosten sanken 2024 auf 33-55 USD/MWh, da Projektentwickler 5-6-MW-Plattformen wie die Nordex N175/6.X mit Hybridtürmen einführten, die die Tiefbaukosten um 15-20 % senken. Polens Ausschreibungsdeckel von 319,04 PLN/MWh bietet diesen Anlagen eine komfortable Marge, sobald die Genehmigungsbarrieren nachlassen. Die Übernahme des Rotorblattwerks in Goleniów durch Vestas im Jahr 2025 ermöglicht die lokale Fertigung von V172-7,2-MW-Rotorblättern, was Logistikvorlaufzeiten und Importgebühren reduziert. Die Vergrößerung der Turbinen reduziert die Fundamentanzahl pro Projekt und verkürzt die Bauzeiten. Die Gewinne hängen von einer Änderung der 10H-Regel ab, da größere Rotoren größere Abstände benötigen, doch Reformentwürfe versprechen ausgewiesene Beschleunigungszonen mit 12-monatigen Genehmigungsfenstern.

Netzausgleichserlöse aus Offshore-zu-Wasserstoff-Pilotprojekten

PGE und Ørsted planen, 1 GW Elektrolyse mit Baltica 2 und 3 zu koppeln, um abgeregelten Strom als Wasserstoff für die Danziger Raffinerie von Orlen zu nutzen und die interne Rendite (IRR) des Projekts um 1-2 Prozentpunkte zu verbessern. Die direkte Kopplung umgeht Netzengpässe an der Küste und nutzt volle Preisdifferenzen zwischen Spitzen- und Schwachlastzeiten. Equinors Bałtyk 1 prüft eine ähnliche Konfiguration am Hafen Gdynia. Frühe Erfolge könnten einen sekundären Erlösstrom erschließen, der den polnischen Windenergie-Markt in Zeiten negativer Preise stabilisiert.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Chronische 400-kV-Netzengpässe | −2.8% | Nördliche Woiwodschaften | Mittelfristig (2-4 Jahre) |

| Finanzierungsvolatilität in Złoty-Denominierung | −1.4% | National | Kurzfristig (≤2 Jahre) |

| Öffentlicher Widerstand in der Nähe von Natura-2000-Gebieten | −1.2% | Küsten- und Binnenkorridore | Langfristig (≥4 Jahre) |

| OEM-Haftungen für die Rotorblattentsorgung | −0.9% | National | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Chronische 400-kV-Netzengpässe

PSE lehnte 2023 Netzanschlussanträge im Umfang von 83,6 GW ab, weil die nördlichen Umspannwerke keine Exportkapazität für Nachfragezentren in Warschau und Schlesien haben.[3]PGE Baltica, "Netzanschlussvereinbarungen für Offshore-Projekte", pgebaltica.pl Abhilfe wird erst eintreten, wenn das HVDC-Backbone und 4.850 km neue 400-kV-Leitungen zwischen 2028 und 2030 in Betrieb genommen werden. Frühe Offshore-Projekte wie Baltica 2 sicherten sich Anschlussplätze vor der Sättigung und verfügen daher über überlegene Wirtschaftlichkeit. Spätere Projekte müssen Speicher oder Wasserstoff vor Ort integrieren, um Abregelungen zu vermeiden, was den Kapitalbedarf erhöht und den Ausbau im polnischen Windenergie-Markt verlangsamt.

Finanzierungsvolatilität in Złoty-Denominierung

Die meisten lokalen Kreditgeber vergeben Kredite in polnischen Złoty, was Projekte ohne euro-gebundene Differenzverträge Währungsschwankungen aussetzt, die die Zinsspreads um 150-200 Basispunkte ausweiten können. Projektentwickler sichern sich durch Währungs-Swaps ab, die die Stromgestehungskosten um 2-3 USD/MWh erhöhen. Der Złoty hat seit 2023 in einer 12-%-Bandbreite gegenüber dem Euro gehandelt, und politische Straffungszyklen verstärken die Volatilität. Stabile euro-denominierte Tarife in künftigen Ausschreibungen könnten diesen Finanzierungsgegenwind abschwächen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Offshore-Dynamik im Vergleich zu Onshore-Beschränkungen

Die Offshore-Kapazität wird von null auf 6 GW bis 2030 springen, angetrieben durch Vorzeigeprojekte wie Baltica 2 mit 1,5 GW und Baltic Power mit 1,2 GW. Der polnische Windenergie-Markt wird daher zunehmend von Meeresbodenkonzessionen abhängen, bei denen zentrale Genehmigungen kommunale Einsprüche umgehen. Frühe Offshore-Projekte profitieren von Netzanschlussplätzen, planen aber dennoch 1 GW Elektrolyseure zur Bewältigung von Abregelungen.

Onshore-Installationen beschränken sich auf die Repowerung von Anlagen aus der Zeit vor 2016, da die 10H-Regel 99 % der Fläche ausschließt. Reformentwürfe versprechen 12-monatige Genehmigungen in Beschleunigungszonen, aber die endgültige Zustimmung liegt bei den Gemeinderäten. Infolgedessen können Projektentwickler mit starken kommunalen Beziehungen Kapazitätspotenziale erschließen, während andere auf Offshore umsteigen. Das Ergebnis ist ein zweigeteilter polnischer Windenergie-Markt, in dem das kurzfristige Wachstum auf See konzentriert ist und Onshore-Fortschritte im Einklang mit der regulatorischen Klarheit erfolgen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Turbinenkapazität: Aufstieg der ≥6-MW-Plattformen

Turbinen über 6 MW werden künftige Bestellungen dominieren, da Offshore-Projektentwickler Siemens Gamesa 14-MW- und Vestas V236-15-MW-Anlagen installieren, die unter Ostseebedingungen Kapazitätsfaktoren von über 50 % liefern. Die Marktgröße des polnischen Windenergie-Marktes für dieses Segment wird voraussichtlich stark ansteigen, sobald Baltica 2 bis 2027 107 Anlagen in Betrieb nimmt.

Herkömmliche 3-6-MW-Turbinen dominieren noch immer den Betriebsbestand mit einem Anteil von 59,5 % im Jahr 2024, werden aber im Zuge der Repowering- und Offshore-Phasen an Boden verlieren. Nordex' 148-MW-Onshore-Auftrag im Jahr 2024 zeigt die anhaltende Nachfrage nach mittelgroßen Kapazitäten, wo Abstandsregeln die Turmhöhen einschränken. Die lokale Rotorblattproduktion in Stettin stärkt die Lieferkette für größere Anlagen, verkürzt Lieferzeiten und senkt Transportkosten.

Nach Anwendung: Dominanz des �ձ�����ǰ����ܲԲ�������ß���ٲ���s und Aufwärtspotenzial für Gemeinschaftswind

Anlagen im �ձ�����ǰ����ܲԲ�������ß���ٲ��� hielten 2024 einen Anteil von 90,1 % der Anwendungen, was die Kapitalstärke von PGE, Orlen und ausländischen Partnern wie Ørsted widerspiegelt. Ihre Projekte sind auf nationale Ziele ausgerichtet und sichern Differenzverträge, die die Finanzierbarkeit unterstützen.

Gemeinschaftswind ist zwar klein, aber mit einer CAGR von 25,7 % bis 2030 die am schnellsten wachsende Nische. Gesetzliche Reformen im Bereich der Eigenversorger ermöglichen es Gemeinden nun, Eigenkapitalbeteiligungen zu erwerben und Erlöse zu teilen, was die lokale Akzeptanz steigert. Höhere Anfangskosten und die Komplexität des Netzzugangs verlangsamen jedoch die Akzeptanz im Vergleich zur Photovoltaik auf Dächern. Die polnische Windenergiebranche könnte eine beschleunigte Gemeinschaftsbeteiligung erleben, sobald Standardvorlagen für Co-Investitionen und langfristige Stromabnahmeverträge ausgereift sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die nördlichen Woiwodschaften sind Ankerpunkt des Wachstums dank der Ostseeressourcen, die Offshore-Kapazitätsfaktoren von über 50 % liefern. Die Werften in Stettin und Danzig beherbergen neue Gondel-, Rotorblatt- und Umspannwerks-Fabriken, die bis 2026 2.500 Arbeitsplätze schaffen. Netzengpässe bleiben akut, da 400-kV-Korridore für Kohle im Süden gebaut wurden, was Wasserstoff- und Batteriepilotprojekte als Überbrückungsmaßnahme fördert.

Zentrale Regionen wie die Woiwodschaften Großpolen und Łódź verfügen über moderate Windgeschwindigkeiten, sind jedoch mit 10H-Abstandsregeln konfrontiert. Das Entwurfsgesetz zur Beschleunigung vom Februar 2025 zielt darauf ab, Flächen vorab auszuweisen, auf denen Gemeinderäte Projekte innerhalb eines Jahres genehmigen, was bis 2030 potenziell 2-3 GW erschließen könnte.[4]Dentons, "Polens Gesetzentwurf zur Beschleunigung erneuerbarer Energien", dentons.com

Südliche Woiwodschaften verfügen über keine Windressourcen, werden aber bis 2030 über eine Nord-Süd-HVDC-Verbindung Offshore-Strom importieren. Diese Infrastruktur gleicht geografische Disparitäten aus und ermöglicht es, überschüssige Ostsee-Erzeugung in die Industriecluster in Kattowitz und Krakau einzuspeisen. Grenzüberschreitende Leitungen nach Deutschland und Litauen diversifizieren die Abnahmewege weiter und verbessern Preisspreads für Betreiber im polnischen Windenergie-Markt.

Wettbewerbslandschaft

Drei Gemeinschaftsunternehmen - PGE-Ørsted, Orlen-Northland-CIP und Equinor-Polenergia - kontrollieren 6 GW der 7,5-GW-Offshore-Pipeline Polens, was dem Segment eine moderate Konzentration verleiht. Ihre Strukturen kombinieren lokale Versorgungsunternehmen mit ausländischem Fachwissen, teilen das Kapitalrisiko und erhalten gleichzeitig inländischen Mehrwert. Hybridprojekte, die Wind mit 1 GW Elektrolyse bei Baltica 2 und 3 kombinieren, veranschaulichen Innovationen, die die interne Rendite um 1-2 Prozentpunkte steigern.

Der Onshore-Wettbewerb ist unter mehr als 15 Projektentwicklern fragmentiert, die bestehende Standorte repowern oder kleine Gemeinschaftsprojekte verfolgen. Nordex gewann 2024 mit 148 MW an Aufträgen an Boden, während Siemens Gamesa mit Zuverlässigkeitsproblemen konfrontiert war.[5]Nordex SE, "Pressemitteilung zum 148-MW-Auftrag in Polen", nordex-online.com

Die Strategien der Originalausrüstungshersteller (OEM) hängen von lokalen Inhalten ab. Vestas wird V236-15-MW-Gondeln und -Rotorblätter in Stettin montieren, sichert sich damit bevorzugte Ausschreibungspunkte und senkt Logistikkosten. Zulieferer, die Recyclingauflagen erfüllen und größere Turbinen pünktlich liefern können, sind gut positioniert, um Marktanteile zu gewinnen, wenn sich der polnische Windenergie-Markt ausdehnt.

Marktführer der polnischen Windenergiebranche

Siemens Gamesa Renewable Energy

Vestas Wind Systems A/S

GE Renewable Energy

Nordex SE

Enercon GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Vestas hat das Rotorblattwerk von LM Wind Power in Goleniów bei Stettin in Polen erworben und in Vestas' wachsendes europäisches Fertigungsnetzwerk integriert. Die finanziellen Details der Transaktion wurden nicht offengelegt.

- Mai 2025: Equinor und Polenergia haben erfolgreich Finanzierungen in Höhe von über 6 Milliarden EUR für ihre Offshore-Windprojekte Bałtyk 2 und Bałtyk 3 gesichert, was einen bedeutenden Meilenstein für die Initiativen mit einer Kapazität von 1,44 GW darstellt, die in der polnischen Ostsee entstehen sollen.

- Januar 2025: Ørsted und PGE haben gemeinsam beschlossen, in den 1,5-GW-Offshore-Windpark Baltica 2 zu investieren. Dieser Windpark mit dem Namen Baltica 2 wird etwa 40 km vor der polnischen Küste in der Nähe von Ustka liegen und soll 2027 vollständig in Betrieb genommen werden.

- September 2024: Die Grünstromsparte des polnischen Versorgers Tauron Polska Energia SA hat ein 190,8-MW-Windparkprojekt in Polen vom deutschen Erneuerbaren-Energien-Entwickler VSB Group erworben, gemäß dem von beiden Unternehmen bekannt gegebenen Vertrag. Das in der Woiwodschaft Großpolen gelegene Windprojekt Miejska Górka wird bis zu 53 Windturbinen umfassen, wobei bereits ein erheblicher Auftrag über 148 MW an Nordex vergeben wurde.

Umfang des Berichts zum polnischen Windenergie-Markt

Windenergie ist eine erneuerbare Energiequelle, die die Energie des Windes nutzt, um Strom zu erzeugen, was in der Regel mithilfe einer Windturbine geschieht. Windturbinen sind mechanische Systeme, die kinetische Energie in elektrische Energie umwandeln. Windkraft ist nachhaltig und hat im Vergleich zu fossilen Brennstoffen eine deutlich geringere Umweltauswirkung.

Der polnische Windenergie-Markt ist nach Standort, Turbinenkapazität und Anwendung segmentiert. Nach Standort ist der Markt in Onshore und Offshore segmentiert. Nach Turbinenkapazität ist der Markt in bis zu 3 MW, 3 bis 6 MW und über 6 MW segmentiert. Nach Anwendung ist der Markt in �ձ�����ǰ����ܲԲ�������ß���ٲ���, gewerblich und industriell sowie Gemeinschaftsprojekte segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Bezug auf die installierte Kapazität (GW) für alle oben genannten Segmente.

| Onshore |

| Offshore |

| Bis zu 3 MW |

| 3 bis 6 MW |

| Über 6 MW |

| �ձ�����ǰ����ܲԲ�������ß���ٲ��� |

| Gewerblich und industriell |

| Gemeinschaftsprojekte |

| Gondel/Turbine |

| Rotorblatt |

| Turm |

| Generator und Getriebe |

| Bilanzsystem |

| Nach Standort | Onshore |

| Offshore | |

| Nach Turbinenkapazität | Bis zu 3 MW |

| 3 bis 6 MW | |

| Über 6 MW | |

| Nach Anwendung | �ձ�����ǰ����ܲԲ�������ß���ٲ��� |

| Gewerblich und industriell | |

| Gemeinschaftsprojekte | |

| Nach Komponente (qualitative Analyse) | Gondel/Turbine |

| Rotorblatt | |

| Turm | |

| Generator und Getriebe | |

| Bilanzsystem |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die installierte Windkapazität Polens im Jahr 2025 und wie schnell wird sie wachsen?

Polen verfügt im Jahr 2025 über eine installierte Windkapazität von 11,25 GW und soll bis 2030 eine Kapazität von 26,50 GW erreichen, was einer CAGR von 18,69 % entspricht.

Wann werden die ersten großen polnischen Offshore-Windparks mit der Stromerzeugung beginnen?

Baltic Power mit 1,2 GW soll 2026 in Betrieb gehen, und das 1,5-GW-Projekt Baltica 2 soll 2027 folgen.

Welche Regionen Polens ziehen neue Fabriken für Windkraftkomponenten an?

Die Hafengebietszonen von Szczecin und Danzig werden Vestas-Werke für Gondeln und Rotorblätter beherbergen, die zusammen bis 2026 etwa 1.700 direkte Arbeitsplätze schaffen.

Was ist das größte Hindernis für neue Onshore-Windprojekte in Polen?

Die 10H-Abstandsregel verlangt, dass Turbinen das Zehnfache ihrer Höhe von Gebäuden entfernt stehen müssen, wodurch nur 1 % der Landfläche für die Entwicklung offen bleibt und die meisten neuen Onshore-Genehmigungen eingefroren werden.

Wie gehen Projektentwickler mit Netzengpässen entlang der Ostseeküste um?

Offshore-Projekte kombinieren bis zu 1 GW Elektrolyseure mit Windparks, um abgeregelten Strom in Wasserstoff umzuwandeln, während PSE 400-kV-Leitungen und eine Gleichstrom-Hochspannungsverbindung (HVDC) aufrüstet, die bis 2029-2030 fertiggestellt werden soll.

Welche Finanzierungsunterstützungsmechanismen stehen für polnische Windprojekte zur Verfügung?

Wettbewerbliche Ausschreibungen vergeben 25-jährige inflationsgebundene Differenzverträge (Contracts for Difference), die Einnahmen sichern und eine non-recourse Bankfinanzierung ermöglichen.

Seite zuletzt aktualisiert am: