Größe und Marktanteil des polnischen Solarenergiemarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

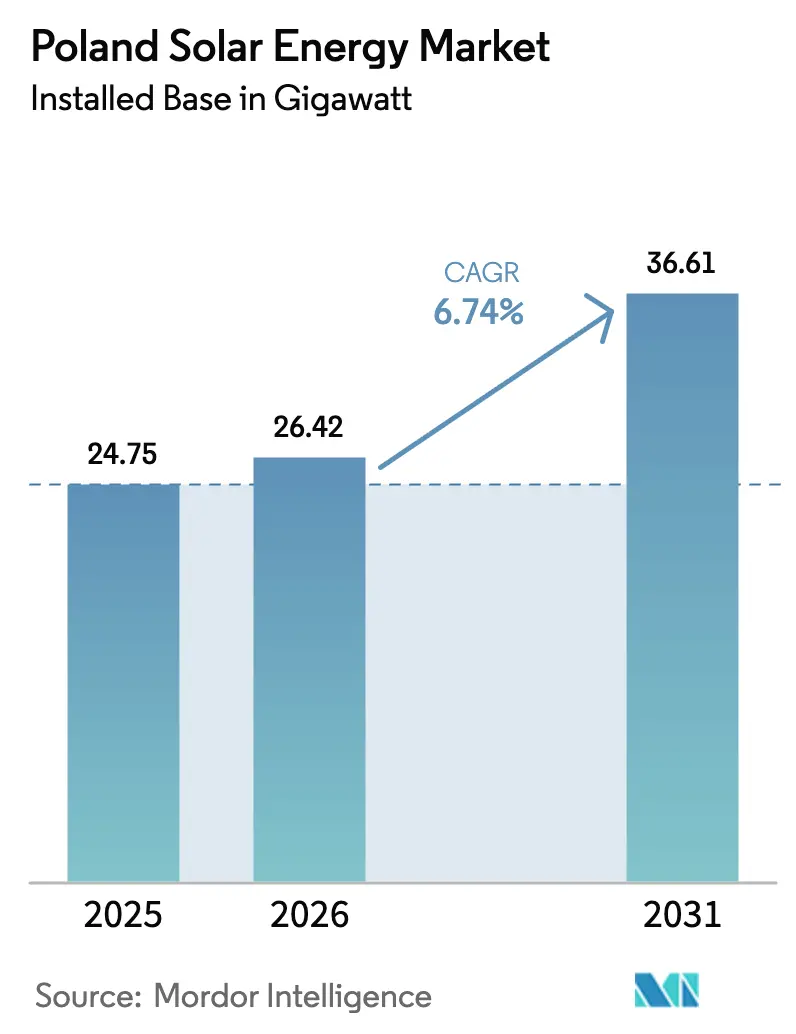

| Marktgröße im Basisjahr (2025) | 24.75 Gigawatt |

| Marktvolumen (2026) | 26.42 Gigawatt |

| Marktvolumen (2031) | 36.61 Gigawatt |

| Wachstumsrate (2026 - 2031) | 6.74% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des polnischen Solarenergiemarkts von ���ϲ�����

Die Größe des polnischen Solarenergiemarkts wird voraussichtlich von 24,75 Gigawatt im Jahr 2025 auf 26,42 Gigawatt im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,74 % über den Zeitraum 2026–2031 36,61 Gigawatt erreichen.

Diese gemessene Entwicklung spiegelt den strategischen Übergang des Landes weg von der Kohle wider, der durch Zeitpläne für Netzaufrüstungen und sich weiterentwickelnde Anschlussregeln ausgeglichen wird. Die Dynamik bleibt stabil, da erneuerbare Energien im Jahr 2024 29 % des polnischen Strommixes lieferten und Photovoltaikzubauten von 4 GW das Vertrauen der Investoren unterstreichen. Versorgungsauktionen, unternehmensbezogene Stromabnahmeverträge (PPAs) und Dachflächenanreize ziehen weiterhin Kapital an, während die heimische Herstellung bifazialer Module die Versorgungssicherheit und Kostenkontrolle verbessert. Netzanschlussreformen, die zwar spekulative Anträge verlangsamen, sollen die Qualität des Ausbaus und die Systemstabilität verbessern.

Wichtigste Erkenntnisse des Berichts

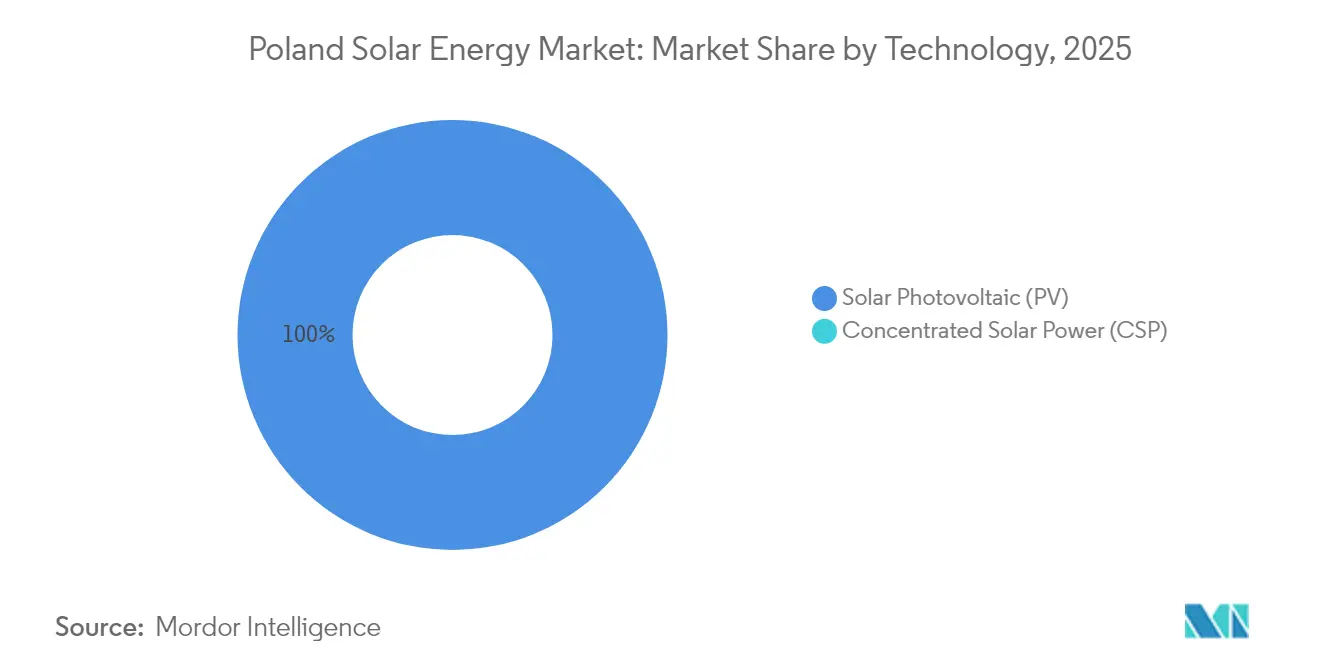

- Nach Technologie hielten Photovoltaiksysteme im Jahr 2025 einen Anteil von 100,00 % der installierten Kapazität, und das Segment wird bis 2031 voraussichtlich eine CAGR von 6,78 % verzeichnen.

- Nach Netztyp entfielen im Jahr 2025 93,65 % des Marktanteils des polnischen Solarenergiemarkts auf netzgebundene Anlagen, während netzunabhängige Systeme voraussichtlich mit einer CAGR von nur 3,98 % zurückbleiben werden.

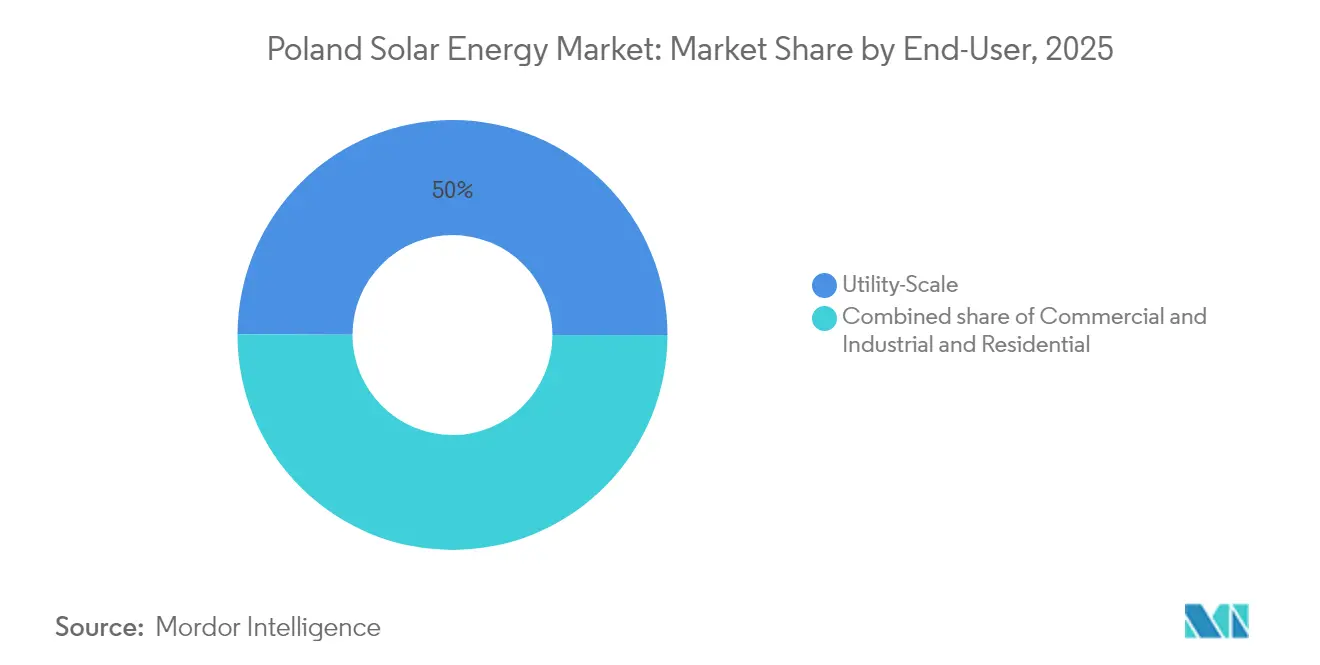

- Nach Endnutzer entfielen im Jahr 2025 49,95 % des Markts auf Anlagen im �ձ�����ǰ����ܲԲ�������ß���ٲ���; gewerbliche und industrielle Installationen werden bis 2031 voraussichtlich mit einer CAGR von 13,92 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des polnischen Solarenergiemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| EU-Ziele für erneuerbare Energien und NECP-Vorgaben | +1.8% | National, mit beschleunigtem Ausbau in den Woiwodschaften Masowien, Großpolen und Kleinpolen | Langfristig (≥ 4 Jahre) |

| Sinkende Stromgestehungskosten der Photovoltaik | +1.5% | National, mit stärkster Wirkung in südlichen Zonen mit hoher Sonneneinstrahlung | Mittelfristig (2–4 Jahre) |

| Staatliche Auktionen und Dachflächenanreize | +1.2% | National, mit auf Tauron- und PGE-Verteilungsgebiete konzentrierten Prosumer-Programmen | Kurzfristig (≤ 2 Jahre) |

| Schnellzugang zum Netz auf Kohlebergwerksgelände | +0.9% | Regional, mit Schwerpunkt auf den Kohlerevieren Schlesien, Niederschlesien und Großpolen | Mittelfristig (2–4 Jahre) |

| Unternehmens-PPAs von energieintensiven Unternehmen | +0.7% | National, mit früher Einführung in Fertigungskorridoren und Rechenzentrumsstandorten | Kurzfristig (≤ 2 Jahre) |

| Heimische Herstellung bifazialer Module | +0.4% | National, abhängig von der Umsetzung des Förderprogramms in Höhe von 1,2 Mrd. EUR | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

EU-Ziele für erneuerbare Energien und NECP-Vorgaben

Verbindliche Rechtsvorschriften der Europäischen Union verpflichten Polen, den Anteil erneuerbarer Energien bis 2030 auf 50 % der nationalen Stromerzeugung zu steigern, was eine langfristige Nachfrage nach Photovoltaikkapazitäten sichert. Die Richtlinie über erneuerbare Energien verpflichtet zu jährlichen Zuwächsen in den Bereichen Strom, Wärme und Verkehr, während der aktualisierte Nationale Energie- und Klimaplan Zwischenziele festlegt, die Versorgungsunternehmen erreichen müssen oder andernfalls Kürzungen bei der Finanzierung riskieren. Ein EU-Finanzierungspaket von 3,8 Mrd. EUR kombiniert Zuschüsse mit privatem Kapital und senkt die Kosten für Netzaufrüstungen, Speicher und Brownfield-Umwandlungen. Die rechtliche Klarheit in Bezug auf sektorale Quoten hält den polnischen Solarenergiemarkt daher trotz makroökonomischer Gegenwinds auf einem stabilen Wachstumspfad. Die Compliance-Überwachung durch die Europäische Kommission bietet Kreditgebern und Projektentwicklern zusätzliche Planungssicherheit.[1]Europäische Kommission, „Richtlinie über erneuerbare Energien und Nationale Energie- und Klimapläne”, ec.europa.eu

Sinkende Stromgestehungskosten der Photovoltaik

Die Stromgestehungskosten für Photovoltaik im �ձ�����ǰ����ܲԲ�������ß���ٲ��� in Polen werden laut Forschungsergebnissen, die Kristallsiliziummodule klar unterhalb der Betriebskosten von Kohle einordnen, voraussichtlich von 35 USD/MWh im Jahr 2025 auf 25 USD/MWh bis 2035 sinken. Das Fraunhofer ISE berichtet, dass bodengebundene Anlagen bereits 4,1–9,2 Cent/kWh erreichen, ein Bereich, der subventionsfreie Abnahmeverträge gedeihen lässt.[2]Fraunhofer ISE, „Photovoltaics Report 2025”, ise.fraunhofer.de Sinkende Modulpreise, steigende Wirkungsgrade und ein wachsendes heimisches Versorgungsnetz untermauern diesen Trend. Unternehmen nutzen die wirtschaftlichen Vorteile: BayWa r.e. hat mehrjährige PPAs für polnische Solarparks ohne Rückgriff auf Auktionstarife gesichert, was auf einen nachhaltigen Markt ohne Subventionen hindeutet.[3]BayWa r.e., „BayWa r.e. Sells First Polish Subsidy-Free Solar Project”, baywa-re.com

Staatliche Auktionen und Dachflächenanreize

Seit 2016 haben wettbewerbliche Auktionen mehr als 1,6 GW Photovoltaik unter Vertrag genommen und bieten langfristige indexgebundene Einnahmen sowie Bankfinanzierungen. Parallel dazu stellt das neu aufgelegte Programm Mój Prąd 400 Mio. PLN für Wohngebäude-Solaranlagen und Batterien bereit und richtet sich an Eigentümer der 1,54 Millionen Mikroinstallationen in Polen.[4]Energieregulierungsbehörde, „Statistiken zu Mikroinstallationen 2024”, ure.gov.pl Die Kombination aus Auktionen im gewerblichen Maßstab und Verbraucherrabatten diversifiziert die Nachfragebasis des polnischen Solarenergiemarkts und schützt ihn vor politischen Schwankungen.

Unternehmens-PPAs von energieintensiven Unternehmen

Stahlhersteller, Chemieverarbeiter, Telekommunikationsbetreiber und Rechenzentrumsbetreiber nutzen 10- bis 15-jährige PPAs, um sich gegen Preisvolatilität abzusichern und die Scope-2-Dekarbonisierungsziele im Rahmen der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen zu erfüllen. Insbesondere vereinbarten R.Power und Play Ende 2024 eine jährliche Abnahme von 240 GWh, während Statkraft und Better Energy eine Vereinbarung über 150 GWh pro Jahr für vier Solarparks ausbauten. Diese Transaktionen senken die gewichteten durchschnittlichen Kapitalkosten der Projektentwickler um 100–150 Basispunkte und eröffnen einen Finanzierungsweg, der unabhängig von Einspeisevergütungen ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Netzüberlastung in Zonen mit hoher Sonneneinstrahlung | −1.1% | Südliches Kleinpolen, Schlesien, Karpatenvorland | Mittelfristig (2–4 Jahre) |

| Volatile Genehmigungsfristen für lokale Flächennutzung | −0.6% | Gemeinden ohne Raumordnungspläne | Kurzfristig (≤ 2 Jahre) |

| Reduzierung der Nettomessungsvergütung | −0.5% | Landesweit, ausgeprägt in den Netzen von Tauron und PGE | Kurzfristig (≤ 2 Jahre) |

| Steigende Grundstückspachtkosten in der Nähe von Kohlestandorten | −0.3% | Schlesien und Niederschlesien | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Netzüberlastung in Zonen mit hoher Sonneneinstrahlung

Der rasche Anschluss von Projekten in den sonnigsten Regionen des Landes belastet die 110-kV- und 220-kV-Leitungen und zwingt den Netzbetreiber, die Produktion während der Mittagsspitzen zu drosseln. Abregelungen mindern die Anlagenerlöse und können Investitionen abschrecken, bis geplante 400-kV-Aufrüstungen im Wert von 16 Mrd. USD bis 2034 fertiggestellt sind. Speicherausbau und Laststeuerungsprogramme mildern den kurzfristigen Engpass teilweise, doch Projektentwickler stehen weiterhin in der Warteschlange für Kapazitätszuweisungen, die mit Transformatoren- und Leistungsschalteraufrüstungen abgestimmt sind.

Volatile Genehmigungsfristen für lokale Flächennutzung

Gemeinden haben Ermessensspielraum bei Flächennutzungsstudien und Umweltgenehmigungen, was zu unvorhersehbaren Vorlaufzeiten führt, die die Projektfinanzierung erschweren. Entwürfe für Änderungen des Energiegesetzes sehen höhere Vorabgebühren vor, die spekulative Netzanträge herausfiltern sollen, erhöhen aber auch das gefährdete Kapital für seriöse Projektträger. Standardisierte Flächennutzungsvorlagen und digitale Portale werden diskutiert, sind jedoch noch uneinheitlich eingeführt, was das Engagement mit der Kommunalverwaltung zu einer entscheidenden Kompetenz für Akteure im polnischen Solarenergiemarkt macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz der Photovoltaik spiegelt die Wirtschaftlichkeit nördlicher Breitengrade wider

Photovoltaiksysteme erzielten im Jahr 2025 einen Anteil von 100,00 % der installierten Erzeugungskapazität, und das Segment wird voraussichtlich mit einer CAGR von 6,78 % wachsen, was seine Monopolstellung im polnischen Solarenergiemarkt festigt. Bifaziale Module gewinnen rasch an Beliebtheit, da Projektentwickler anstreben, durch rückseitige Reflexion bis zu 15 % zusätzlichen Ertrag zu erzielen, wie der 74-MW-Solarpark Sopi von Enefit Green zeigt, der 2025 in Betrieb genommen werden soll. Konzentrierte Solarenergie ist weiterhin nicht vertreten, da Polens moderates Einstrahlungsprofil zu niedrigeren Werten der direkten Normalstrahlung führt, die nicht ausreichen, um den höheren Kapitalaufwand für konzentrierte Solarenergie zu rechtfertigen. Die mit Photovoltaik im �ձ�����ǰ����ܲԲ�������ß���ٲ��� verbundene Größe des polnischen Solarenergiemarkts wird voraussichtlich von 12,36 GW im Jahr 2025 auf 17,95 GW bis 2031 wachsen, was die auf Photovoltaik ausgerichtete Entwicklung des Landes unterstreicht.

Anreize für die heimische Fertigung beschleunigen die vertikale Integration: Ein Paket von 1,2 Mrd. EUR unterstützt die Entwicklung neuer bifazialer Fertigungslinien, die bis 2028 jährlich bis zu 10 GW liefern könnten. Wechselrichterhersteller testen 29 Modelle auf Konformität mit Blindleistungs- und Durchfahranforderungen, und Varianten, die die Zertifizierung nicht bestehen, werden vom Markt ausgeschlossen. Festmontierte Gestelle dominieren weiterhin, da Polens moderate Sonnenwinkel den Nutzen von einachsigen Nachführsystemen begrenzen. Die Integration von 2,3 GWh neuer Batteriekapazität, angekündigt von R.Power und anderen, signalisiert, dass hybride Architekturen entscheidend sein werden, um Kapazitätsmarktprämien zu erschließen. Mit zunehmendem Speicherausbau wird der Marktanteil des polnischen Solarenergiemarkts, der auf eigenständige Photovoltaik entfällt, sinken, aber die gesamte Photovoltaikleistung wird wachsen und ihre führende Stellung in der nationalen Stromerzeugung festigen.

Nach Netztyp: Netzgebundene Kapazität sichert Zahlungsprämien

Netzgebundene Anlagen hielten im Jahr 2025 einen Anteil von 93,65 % der installierten Kapazität und werden bis 2031 voraussichtlich eine CAGR von 8,32 % verzeichnen, was die Präferenz der Investoren für Kapazitätsmarktverträge und den Zugang zum Großhandelsmarkt widerspiegelt. ����ٳ��ܲԲ�����ä�Բ�����e Anlagen halten einen bescheidenen Anteil von 6,35 % und werden voraussichtlich nur mit 3,98 % jährlich wachsen, da die ländliche Elektrifizierung bereits nahezu gesättigt ist.

Im Rahmen der Beihilferegelung SA.46100 können netzgebundene Photovoltaik- und Speicheranlagen 15-jährige Kapazitätszahlungen sichern, die den Schuldendienst auch bei sinkenden Großhandelspreisen absichern. Die 139 MW an zugeteilten Verträgen von Photon Energy für die Lieferung 2026 zeigen, wie Hybridsysteme von Dispatchierbarkeits-Prämien profitieren. Umgekehrt bleibt die Nutzung netzunabhängiger Systeme auf landwirtschaftliche Betriebe und Notfallstandorte beschränkt, wo die Kosten für die Netzerweiterung 50.000 EUR pro Kilometer übersteigen. Sofern Polen keine Peer-to-Peer-Tarife oder breitere Energiegemeinschaftsmodelle einführt, wird die polnische Solarenergiebranche weiterhin auf Projekte im �ձ�����ǰ����ܲԲ�������ß���ٲ��� mit Netzanschluss ausgerichtet sein.

Nach Endnutzer: Gewerbliche und industrielle Abnehmer treiben das Wachstum an

Projekte im �ձ�����ǰ����ܲԲ�������ß���ٲ��� machten im Jahr 2025 49,95 % der installierten Kapazität aus, angetrieben durch Skaleneffekte und auktionsgesteuerte Ausübungspreise. Dennoch wird für gewerbliche und industrielle Anlagen bis 2031 eine Beschleunigung mit einer CAGR von 13,92 % prognostiziert, was die Struktur des polnischen Solarenergiemarkts in Richtung privater Abnahme verschiebt.

R.Powers jährlicher PPA über 240 GWh mit Play und Statkrafts Vereinbarung über 150 GWh mit Better Energy sind typische Beispiele für den Appetit auf Strom zu Festpreisen bei Rechenzentrums- und Fertigungsbetreibern, die Kosten deckeln und ESG-Kennzahlen erfüllen wollen. Wohngebäude-Prosumer summierten sich bis Ende 2024 auf 12,7 GW, doch neue Installationen gingen nach der Verschärfung der Nettomessungsbedingungen um 30 % zurück. Beschleunigte Genehmigungen auf rekultiviertem Kohlegelände lenken Versorgungsentwickler nach Schlesien und Niederschlesien, wo Netzanschlüsse erschwinglicher sind, während Dach-Photovoltaik in Kombination mit Speicher eine Nische für Resilienz in Logistikzentren erschließt. Insgesamt stellen diese Verschiebungen sicher, dass die mit gewerblichen und industriellen Nutzern verbundene Größe des polnischen Solarenergiemarkts im Prognosezeitraum schneller wächst als jede andere Kundenklasse.

Geografische Analyse

Installationen konzentrieren sich in Masowien, Großpolen und Schlesien, wo Sonneneinstrahlung, Nachfragezentren und bestehende Hochspannungsleitungen zusammentreffen. Die südlichen und zentralen Provinzen beherbergen zusammen mehr als die Hälfte der betrieblichen Kapazität, verzeichnen jedoch auch die stärksten Abregelungen während der Frühjahrs- und Sommerspitzen. Die Größe des polnischen Solarenergiemarkts in diesen Kernregionen profitiert von der Umwandlung von Brownfield-Kohlestandorten, die erschlossene Flächen mit robusten Exportleitungen bereitstellen.

Nördliche Küstenregionen, die historisch auf Offshore-Wind ausgerichtet waren, ziehen nun hybride Solarprojekte an, die Netzaufrüstungen im Zusammenhang mit Meereswindparks gemeinsam nutzen. Grenzüberschreitende Verbindungen mit Deutschland und der Tschechischen Republik ermöglichen es, überschüssige Photovoltaikleistung nach Westen zu leiten, wenn die Preise es rechtfertigen, was Marktpreissignale für Neubauten stärkt. In den ostmittelpolnischen Woiwodschaften erlebt die Dachflächeninstallation einen Boom, da Agrarbetriebe und Leichtindustriestandorte die Inflation bei Einzelhandelspreisen für Strom durch Eigenversorgung absichern.

Der Großraum Warschau ist ein Beispiel für dezentrales Wachstum, das intelligente Abrechnungssysteme mit hoher Verbrauchsdichte verbindet. Regionale Unterschiede bei Baugenehmigungen bestehen fort, doch der nationale Netzinvestitionsplan priorisiert Transformatoren und vermaschte Leitungen in Zonen, in denen die Auktionspipelines am dichtesten sind. Im Prognosezeitraum wird ein ausgewogener geografischer Ausbau erwartet, der die standortbezogene Preisvolatilität und das Abregulungsrisiko dämpft.

Wettbewerbslandschaft

Der polnische Solarenergiemarkt beherbergt eine ausgewogene Mischung aus staatlichen Versorgungsunternehmen, europäischen Großkonzernen und heimischen Spezialisten. PGE, Energa und TAURON nutzen ihre Kundenbücher und Kapitalbudgets, um Photovoltaik mit geplanten 900-MWh-Speicherausschreibungen zu integrieren, während RWE, Engie und SSE Renewables grenzüberschreitendes Projektfinanzierungs-Know-how einbringen. Mittelgroße Projektentwickler wie Columbus Energy, R.Power und ML System besetzen Nischen in schlüsselfertigen Dachflächenportfolios, der Lieferung bifazialer Module und der Perowskit-Forschung.

Strategische Schwerpunktverlagerungen hin zu Batteriespeichern nehmen zu: PGEs Verpflichtung in Höhe von 4,7 Mrd. USD zählt zu den größten in Mitteleuropa und soll flexible Kapazitäten erschließen, die die Aufnahmekapazität für Solarenergie erhöhen. Auch die Akquisitionstätigkeit nimmt zu; ORLENs Kauf eines 280-MW-Portfolios und die fremdfinanzierten Solarparks von European Energy veranschaulichen die Rolle der Konsolidierung bei der Skalierung von Pipelines und der Sicherung von Netzplätzen vor Genehmigungsreformen.

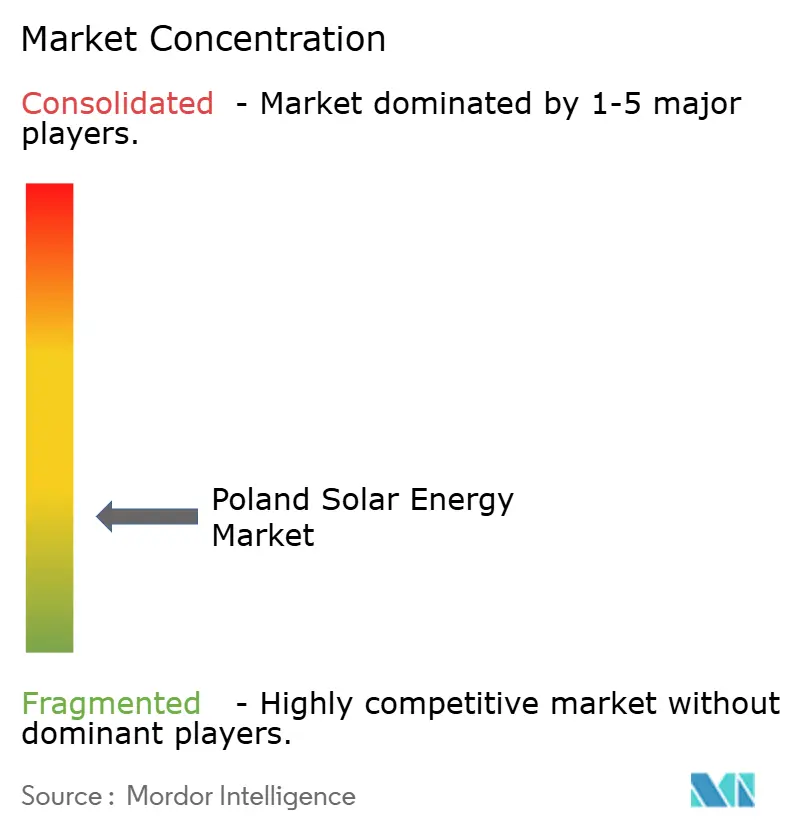

Technologiepartnerschaften verschaffen Wettbewerbsvorteile. Projektentwickler kooperieren mit Wechselrichterherstellern für netzbildende Fähigkeiten, während Versicherer und Recyclingunternehmen erweiterte Garantieprodukte anbieten, die Bankierbarkeitsbedenken ausräumen. Kein einzelner Marktteilnehmer überschreitet 10 % der installierten Kapazität, was den Markt moderat fragmentiert und innovativ hält.

Marktführer der polnischen Solarenergiebranche

R. Power Sp. Z O.o.

PGE Polska Grupa Energetyczna SA

Columbus Energy SA

BayWa r.e. AG

Energa SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: PGE stellte ein Batteriespeicherprogramm im Wert von 4,7 Mrd. USD vor, das darauf abzielt, die Erzeugung aus erneuerbaren Energien zu stabilisieren und bis 2034 45 GW erwartete Photovoltaikkapazität zu unterstützen.

- Oktober 2024: RWE nahm seinen ersten polnischen Solarpark in Betrieb und markierte damit den formellen Markteintritt des deutschen Versorgungsunternehmens.

- September 2024: Der Neustart des Förderprogramms Mój Prąd injizierte 400 Mio. PLN in Anreize für Wohngebäude-Photovoltaik in Kombination mit Speicher.

- Juni 2024: Equinor begann die Testproduktion in seiner ersten polnischen Solaranlage und unterstrich damit die Diversifizierung über Kohlenwasserstoffe hinaus.

Umfang des Berichts über den polnischen Solarenergiemarkt

Solarenergie ist eine Art erneuerbarer Energie, die Solarpanele zur Stromerzeugung nutzt. Auf Dächern installierte oder auf dem Boden montierte Solarpanele werden von Energieverbrauchern effektiv genutzt. In Polen ist Solarenergie die am schnellsten wachsende Quelle aller erneuerbaren Energien und wird voraussichtlich alle konkurrierenden Sektoren in der polnischen Energiebranche übertreffen.

Der polnische Solarenergiemarkt ist nach Technologie, Netztyp und Endnutzer segmentiert. Nach Technologie ist der Markt in Photovoltaik und konzentrierte Solarenergie unterteilt. Nach Netztyp ist der Markt in netzgebunden und netzunabhängig unterteilt. Nach Endnutzer ist der Markt in Privathaushalte, Gewerbe und Industrie sowie �ձ�����ǰ����ܲԲ�������ß���ٲ��� unterteilt. Die Marktgrößen und Prognosen für jedes Segment wurden auf Basis der installierten Kapazität (MW) ermittelt.

| Photovoltaik |

| Konzentrierte Solarenergie |

| Netzgebunden |

| ����ٳ��ܲԲ�����ä�Բ����� |

| �ձ�����ǰ����ܲԲ�������ß���ٲ��� |

| Gewerbe und Industrie |

| Privathaushalte |

| Solarmodule/Solarpanele |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) |

| Montage- und Nachführsysteme |

| Systemkomponenten und Elektrotechnik |

| Energiespeicher und hybride Integration |

| Nach Technologie | Photovoltaik |

| Konzentrierte Solarenergie | |

| Nach Netztyp | Netzgebunden |

| ����ٳ��ܲԲ�����ä�Բ����� | |

| Nach Endnutzer | �ձ�����ǰ����ܲԲ�������ß���ٲ��� |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Komponente (qualitative Analyse) | Solarmodule/Solarpanele |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) | |

| Montage- und Nachführsysteme | |

| Systemkomponenten und Elektrotechnik | |

| Energiespeicher und hybride Integration |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die installierte Solarkapazität in Polen zwischen 2026 und 2031 voraussichtlich wachsen?

Die Gesamtkapazität wird voraussichtlich von 26,42 GW im Jahr 2026 auf 36,61 GW im Jahr 2031 steigen, was einer CAGR von 6,74 % im polnischen Solarenergiemarkt entspricht.

Welches Kundensegment wächst am schnellsten?

Gewerbliche und industrielle Installationen werden bis 2031 im polnischen Solarenergiemarkt voraussichtlich mit einer CAGR von 13,92 % wachsen und damit Zuwächse im �ձ�����ǰ����ܲԲ�������ß���ٲ��� und im Wohnbereich übertreffen.

Welchen Anteil halten netzgebundene Systeme derzeit?

Netzgebundene Anlagen machten im Jahr 2025 im polnischen Solarenergiemarkt 93,65 % der Installationen aus und werden dominant bleiben, da sie für Kapazitätsmarkterlöse qualifiziert sind.

Wie geht Polen die Netzüberlastung in solarintensiven Regionen an?

Der Übertragungsnetzbetreiber führt mehrere 400-kV-Aufrüstungen durch, die bis 2026 abgeschlossen sein sollen, und fördert dezentrale Speicher, um die Erzeugung in die Abendspitzen zu verlagern.

Welche Rolle wird die heimische Fertigung bis 2031 spielen?

Ein Anreizprogramm in Höhe von 1,2 Mrd. EUR zielt darauf ab, bifaziale Modulfertigungslinien zu lokalisieren und bis zu 40 % des jährlichen Panelbedarfs im Einklang mit dem Netto-Null-Industriegesetz zu decken.

Warum sind Unternehmens-PPAs für polnische Solarentwickler wichtig?

Langfristige PPAs mit kreditwürdigen Abnehmern senken das Finanzierungsrisiko, reduzieren die gewichteten durchschnittlichen Kapitalkosten um bis zu 150 Basispunkte und ermöglichen es, Projekte ohne Einspeisevergütungen umzusetzen.

Seite zuletzt aktualisiert am: