Größe und Marktanteil des europäischen Marktes für Solarmodul-Recycling

�Ѳ������ü��������������

| Studienzeitraum | 2026 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 162.87 Millionen US-Dollar |

| Marktgröße (2026) | 179.92 Millionen US-Dollar |

| Marktgröße (2031) | 310.20 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des europäischen Marktes für Solarmodul-Recycling von ���ϲ�����

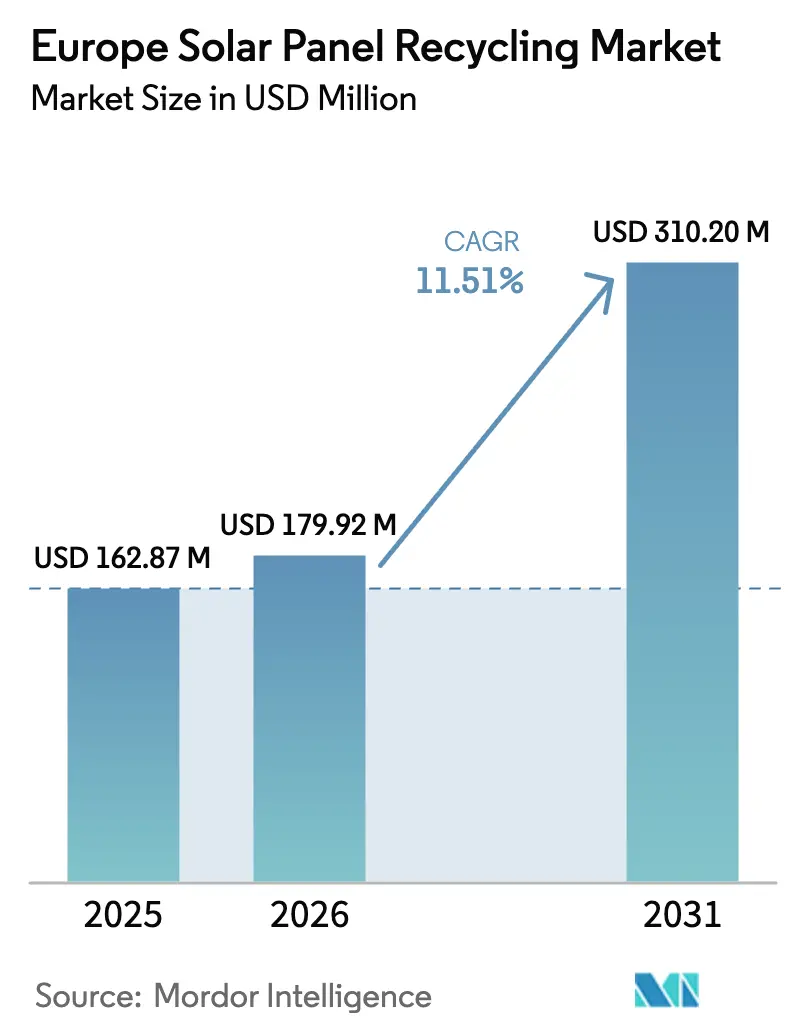

Die Größe des europäischen Marktes für Solarmodul-Recycling wird voraussichtlich von USD 162,87 Millionen im Jahr 2025 auf USD 179,92 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,51 % über 2026–2031 USD 310,20 Millionen erreichen.

Der Schwung resultiert aus dem Zusammentreffen strenger Vorschriften für Elektro- und Elektronikaltgeräte, geopolitischem Druck zur Sicherung kritischer Rohstoffe und bewährten Technologien, die heute Glas, Silber und Silizium im industriellen Maßstab extrahieren. Die obligatorische Herstellerfinanzierung im Rahmen der WEEE-Richtlinie und die Ausweitung von Systemen der erweiterten Herstellerverantwortung (EPR) sichern eine wachsende Rohstoffpipeline, während das EU-Gesetz über kritische Rohstoffe Innovationsfondszuschüsse erschließt, die Kapitalausgaben risikoärmer machen. Die sektorübergreifende Nachfrage von Automobilbatterieherstellern hält einen Mindestpreis für recyceltes Silizium aufrecht und gleicht historische Erlösschwankungen aus, die bisher nur mit Silbermärkten verbunden waren. Gleichzeitig senkt Prozessinnovation die Betriebskosten: Laserdelaminierung steigert die Rückgewinnungsausbeuten, und regionale Vorverarbeitungszentren reduzieren den Logistikaufwand. Insgesamt treiben diese Veränderungen den europäischen Markt für Solarmodul-Recycling auf ein selbsttragendes Kreislaufmodell zu, das auf Ressourcensicherheit statt auf Deponievermeidung ausgerichtet ist.[1]Europäische Kommission, "Vorschlag für eine Verordnung über kritische Rohstoffe," europa.eu

Wichtigste Erkenntnisse des Berichts

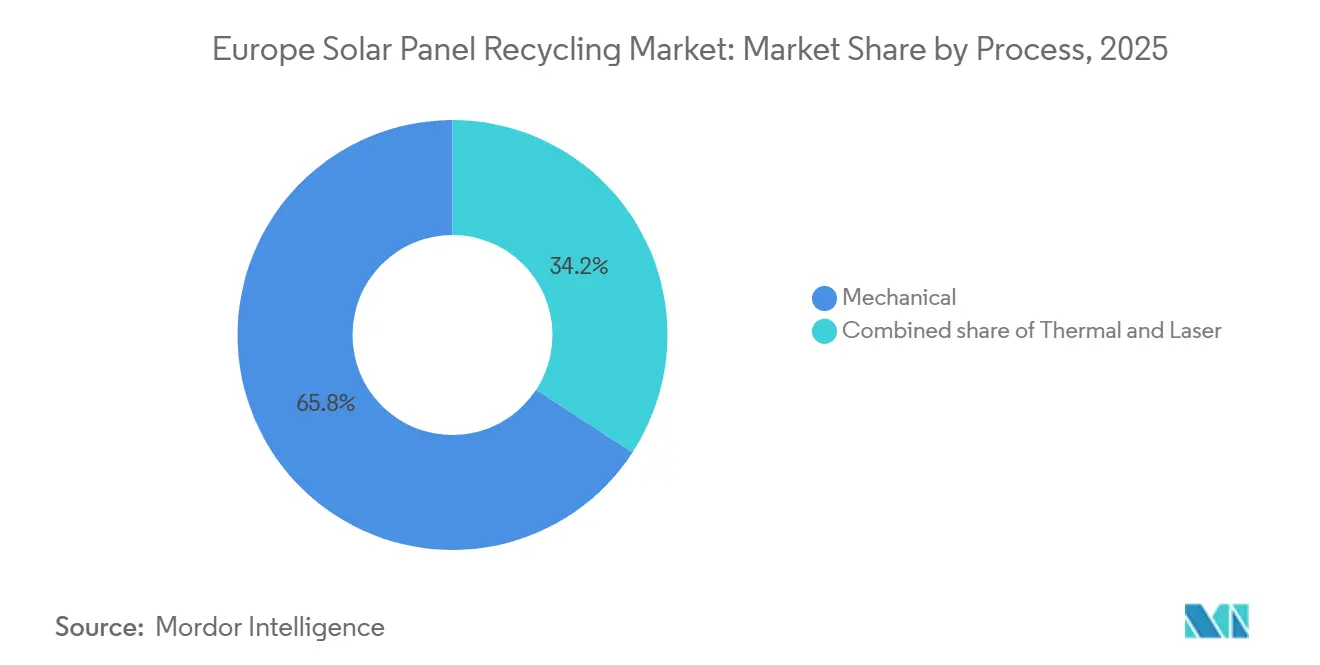

- Nach Prozess führten mechanische Verfahren im Jahr 2025 mit einem Umsatzanteil von 65,8 %; laserbasierte Delaminierung wird bis 2031 die höchste CAGR von 16,9 % verzeichnen.

- Nach Modultyp entfiel im Jahr 2025 ein Marktanteil von 81,6 % am europäischen Markt für Solarmodul-Recycling auf kristallines Silizium, während ��ü�ԲԲ��������-CIGS-Module bis 2031 voraussichtlich mit einer CAGR von 19,1 % wachsen werden.

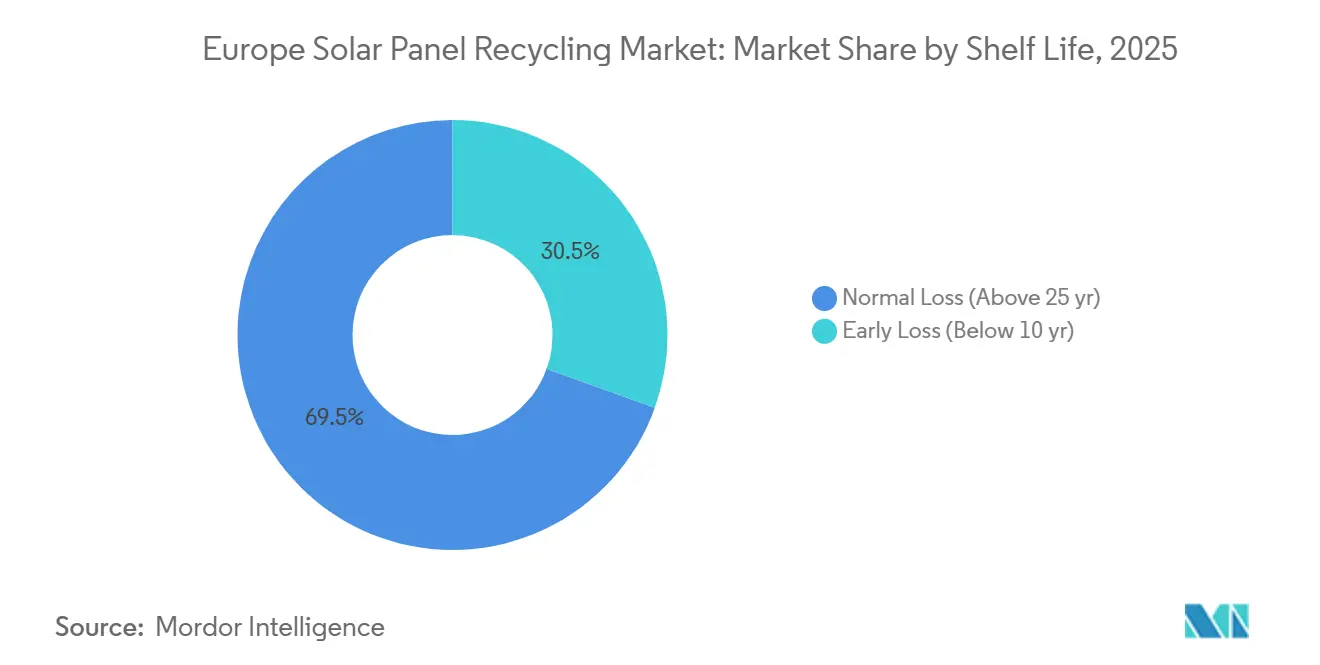

- Nach Lebensdauer repräsentierten Module mit normalem Verlust, die älter als 25 Jahre sind, im Jahr 2025 69,5 % des eingehenden Abfalls; Frühverlusteinheiten unter 10 Jahren werden bis 2031 mit einer CAGR von 16,2 % zunehmen.

- Nach rückgewonnenem Material hielt Glas im Jahr 2025 einen Anteil von 48,2 % an der Größe des europäischen Marktes für Solarmodul-Recycling, während die Silberrückgewinnung im Prognosezeitraum voraussichtlich mit einer CAGR von 15,3 % steigen wird.

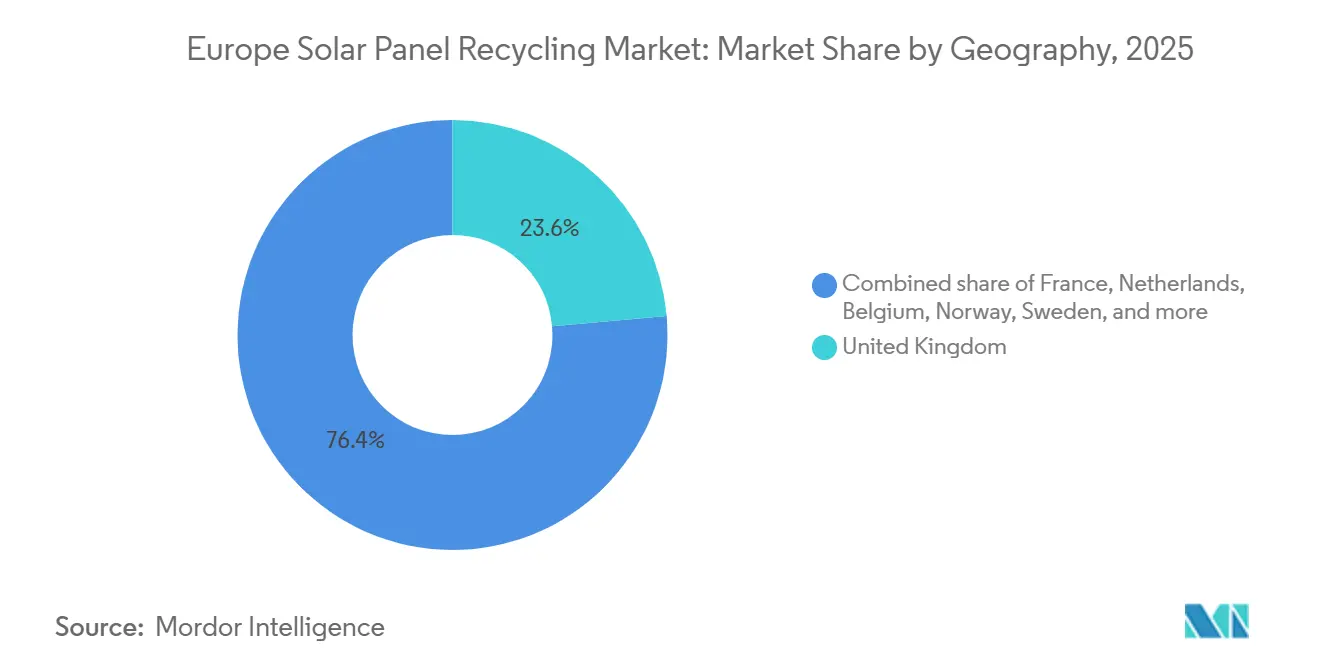

- Nach Geografie entfiel auf das Vereinigte Königreich im Jahr 2025 ein Umsatzanteil von 23,7 %, und es wird prognostiziert, dass es zwischen 2026 und 2031 die schnellste CAGR von 13,7 % beibehält.

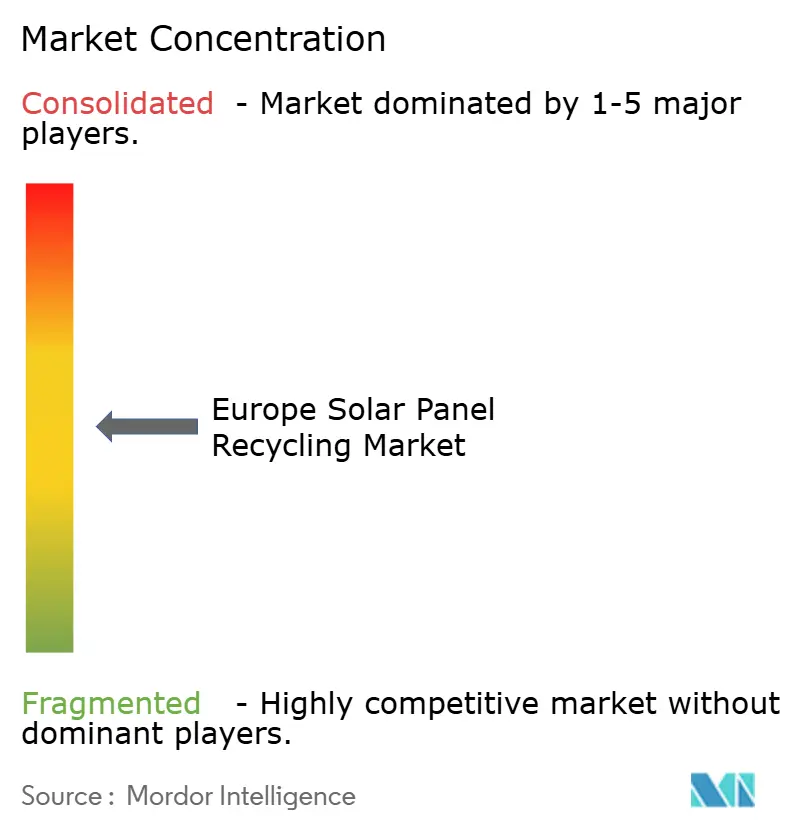

- Veolia, Reiling, ROSI Solar, PV Cycle und First Solar kontrollierten gemeinsam rund 35–40 % der Umsätze im Jahr 2025, was einen Markt widerspiegelt, der sich konsolidiert, aber noch Spielraum für technologiegetriebene Herausforderer bietet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für Solarmodul-Recycling

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum der EU-PV-Installationen mit Erreichen von >70 GW p.a. | +3.2% | EU-weit, mit Schwerpunkt in Deutschland, Frankreich, Spanien, Niederlande | Mittelfristig (2–4 Jahre) |

| Obligatorisches herstellerfinanziertes Recycling gemäß WEEE und EPR | +2.8% | EU-weit, mit strengerer Durchsetzung im Vereinigten Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung hochwertiger Silizium- und Silberrückgewinnungstechnologien | +2.1% | Deutschland, Frankreich, Italien, Niederlande | Mittelfristig (2–4 Jahre) |

| EU-Gesetz über kritische Rohstoffe mit Priorisierung von PV-Abfallströmen | +1.9% | EU-weit, strategischer Fokus in Deutschland, Frankreich, Polen | Langfristig (≥ 4 Jahre) |

| Nachfrage von Automobil-OEMs nach recyceltem Solarsilizium für Elektrofahrzeugbatterien | +1.5% | Deutschland, Frankreich, Vereinigtes Königreich, mit Ausstrahlungseffekten auf Mitteleuropa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Schnelles Wachstum der EU-PV-Installationen mit Erreichen von >70 GW jährlich

Photovoltaik-Ausbauten überstiegen im Jahr 2024 70 GW und liegen weiterhin im Kurs für ähnliche jährliche Zuwächse, was eine aufgeschobene Abfallwelle von schätzungsweise 2,5 Millionen Tonnen bis 2031 vorwegnimmt.[2]SolarPower Europe, "EU-Marktausblick 2024–2028," solarpowereurope.org Steigende Volumina geben Recyclingunternehmen eine langfristige Planungssicherheit, die Anlagelaufzeiten von mehr als 10 Jahren unterstützt. Deutschland und Spanien trugen im Jahr 2024 jeweils über 14 GW bei, was den Bedarf an Sammelpartnerschaften beschleunigt, die die Flottendemontage im Voraus buchen. Das Wachstum verschärft auch die Deponievorschriften, da Umweltbehörden nun Modulströme mit Installationsregistern abgleichen. Insgesamt schaffen diese Kräfte einen vorhersehbaren, erheblichen Rohstoff, der Kreditgeber dazu ermutigt, großmaßstäbliche Kapazitäten zu finanzieren.

Obligatorisches herstellerfinanziertes Recycling gemäß WEEE und EPR

Die WEEE-Änderung von 2012 und ihre länderspezifischen EPR-Umsetzungen verpflichten Hersteller, alle Sammel- und Verarbeitungskosten zu übernehmen, was das Volumenrisiko für Recyclingunternehmen eliminiert, aber die Gebührenmargen komprimiert, wenn die Entfernung zur Anlage 400 km überschreitet. Frankreichs SOREN-System sammelte im Jahr 2024 6.200 Tonnen PV-Abfall, ein Anstieg von 40 % gegenüber 2023, was beweist, dass die regulatorischen Instrumente nun vollständig greifen.[3]SOREN, "Jahresbericht 2024," soren.fr Deutschlands Stiftung EAR verhängte Bußgelder für nicht registrierte Importe und signalisierte damit, dass passive Compliance nicht mehr toleriert wird. Diese Strafen fördern das Moduldesign für eine einfachere Demontage und verbessern indirekt die Recyclingausbeuten.

Kommerzialisierung hochwertiger Silizium- und Silberrückgewinnungstechnologien

Laserbasierte Delaminierung und thermochemische Siliziumextraktion demonstrierten im Jahr 2024 Erfolge im Pilotmaßstab, steigerten die Waferrückgewinnung auf 87 % und sicherten 99,99 % reine Silberfraktionen in Kombination mit METALOR-Raffinerielinien. Durch die Reduzierung von Verunreinigungen können Recyclingunternehmen Silizium zu 60–70 % der Preise für Jungfrau-Polysilizium verkaufen, was einen zusätzlichen Wert von USD 20–30 pro Modul bringt. Diese Margen rechtfertigen Kapitalbudgets von nahezu EUR 3 Millionen pro Linie, wenn der Durchsatz 5.000 Tonnen jährlich übersteigt, was die ROI-Berechnungen entscheidend zugunsten fortschrittlicher Systeme kippt.

EU-Gesetz über kritische Rohstoffe mit Priorisierung von PV-Abfallströmen

Das im März 2024 verabschiedete Gesetz sieht EUR 400 Millionen an Innovationsfondszuschüssen für Recyclinganlagen vor, die Silizium, Silber und Indium im Inland sichern. Es legt auch eine Anforderung von 15 % Recyclinganteil für öffentlich beschaffte Module nach 2027 fest und schafft damit einen garantierten Absatzkanal für rückgewonnene Fraktionen. Polen und die Tschechische Republik positionieren sich als Verarbeitungszentren, indem sie beschleunigte Genehmigungen und niedrigere Arbeitskosten anbieten, müssen sich jedoch noch an EU-Zertifizierungsprotokolle anpassen, die für Mitte 2026 geplant sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hohe Logistikkosten für sperrige Module über EU-Grenzen hinweg | -1.8% | Grenzüberschreitende Routen, insbesondere von Osteuropa nach Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Langsamer Hochlauf zweckgebundener Recyclinglinien (< 30 kt/Jahr Kapazität) | -1.5% | EU-weit, mit Engpässen in Spanien, Italien, Polen | Mittelfristig (2–4 Jahre) |

| Silberpreisvolatilität, die die Rentabilität von Recyclingunternehmen untergräbt | -1.2% | EU-weit, betrifft alle Recyclingunternehmen, die von der Edelmetallrückgewinnung abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Logistikkosten für sperrige Module über EU-Grenzen hinweg

Transport dominiert die Kostenstrukturen, wenn Module mehr als 300 km zurücklegen, und erreicht auf einigen Polen-nach-Frankreich-Routen EUR 0,12 pro Kilogramm.[4]Transport & Environment, "Studie zu PV-Modullogistikkosten 2024," transportenvironment.org Basler-Übereinkommen-Papierkram und Blei-Cadmium-Tests fügen wochenlange Verzögerungen hinzu, die den Cashflow von Recyclingunternehmen beeinträchtigen. Regionale Schredder-Zentren reduzieren das Gewicht um bis zu 70 %, aber die Replikation von Ausrüstung über 10–15 Satellitenstandorte hinweg belastet die Bilanzen kleiner Betreiber.

Langsamer Hochlauf zweckgebundener Recyclinglinien (< 30 kt/Jahr)

Europa verfügte im Jahr 2025 über lediglich 30 kt Jahreskapazität gegenüber 200 kt Abfall, der bis 2030 droht. Veolias Anlage in Rousset, obwohl wegweisend, erreicht maximal 4 kt pro Jahr und benötigte 24 Monate für die Genehmigung. Finanzierungshürden bestehen weiterhin, da die Einnahmen von unsicheren zukünftigen Abfallströmen abhängen; EIB-Darlehen an ROSI Solar werden erst nach Unterzeichnung von Abnahmeverträgen ausgezahlt, was die Anlaufzeiten verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozess: Laserdelaminierung fordert mechanische Dominanz heraus

Mechanisches Schreddern kontrollierte im Jahr 2025 65,8 % des Umsatzes, da Altanlagen vollständig abgeschrieben sind und einfach zu betreiben bleiben. Lasersysteme expandieren jedoch mit einer CAGR von 16,9 %, der schärfsten unter allen Prozessen, dank 95 % Glasreinheit und rückstandsfreiem Waferoutput, der höhere Verkaufspreise erzielt. In USD-Begriffen fügen lasergestützte Anlagen USD 25–30 pro Tonne an inkrementellem Wert hinzu, eine Differenz, die ausreicht, um EUR 3 Millionen Ausrüstungspakete zu amortisieren, wenn die Jahresvolumina 5.000 Tonnen übersteigen. ROSI Solars Hybridfluss kombiniert kostengünstiges Schreddern zur Aluminiumentfernung mit Laserveredelung für hochwertige Fraktionen und demonstriert eine pragmatische Übergangsstrategie, die mit den sich entwickelnden WEEE-Luftemissionsnormen übereinstimmt. Im Prognosezeitraum werden mechanische Verfahren weiterhin ��ü�ԲԲ��������module und Kleinmengenlieferanten bedienen, aber Lasereinheiten sind bereit, Premiumfraktionen zu dominieren und neue Maßstäbe für die Umweltkonformität im europäischen Markt für Solarmodul-Recycling zu setzen.

Der Betriebsmaßstab bleibt der entscheidende Adoptionsfilter. Unterhalb von 2.500 Tonnen pro Jahr übertreffen einfache Schredder bei Investitionskosten und Betriebszeit, was ihnen eine eingebettete Basis in kleineren osteuropäischen und mediterranen Märkten verschafft. Dennoch bewerten nationale Ausschreibungen Angebote zunehmend nach Rückgewinnungsraten, was die Beschaffung schrittweise zugunsten von Laser- oder thermochemischen Linien verschiebt. Die öffentliche Finanzierung im Rahmen des EU-Innovationsfonds priorisiert ausdrücklich Rückgewinnungsschwellen von > 85 %, was zukünftige Kapazitäten effektiv in Richtung fortschrittlicher Konfigurationen lenkt und den langfristigen Anteil einfacher mechanischer Anlagen in der Landschaft des europäischen Marktes für Solarmodul-Recycling verringert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Modultyp: ��ü�ԲԲ��������abfall beschleunigt sich trotz kristalliner Vorherrschaft

Kristalline Siliziummodule repräsentierten im Jahr 2025 81,6 % des eingehenden Abfalls und spiegeln damit ihren Installationsanteil wider. Ihr diversifizierter Materialmix aus Glas, Aluminium, Silizium und Silber macht sie zum wirtschaftlichen Rückgrat des europäischen Marktes für Solarmodul-Recycling. ��ü�ԲԲ��������-CIGS wächst jedoch mit einer CAGR von 19,1 %, da viele Versorgungsanlagen der ersten Welle früher als erwartet ausfallen. Obwohl CIGS-Module kein Silber enthalten, enthalten sie Indium und Gallium, die das Gesetz über kritische Rohstoffe nun als strategisch einstuft, was spezialisierte Rückgewinnungsvorhaben in Deutschland und Italien vorantreibt. Frühe Anwender wie First Solar veranschaulichen die Tragfähigkeit geschlossener Kreisläufe und gewinnen 90 % des Cadmiumtellurid-Materials zur Wiederverwendung zurück.

Unterschiede in den Regulierungskosten prägen die Segmentökonomie weiter. ��ü�ԲԲ��������-Recycler müssen Genehmigungen für gefährliche Abfälle verwalten, was EUR 50–100 pro Tonne hinzufügt. Kristalline Verarbeiter vermeiden diese Aufschläge, könnten aber mit sinkenden Silberrenditen konfrontiert werden, da moderne Module geringere Metallisierungsmengen verwenden. Modul-OEMs reagieren mit Rücknahmeprogrammen, die mit ihren eigenen Recyclingpiloten verknüpft sind, ein Trend, der durch Trina Solars vollständig recyceltes Modul von 2024 exemplifiziert wird, das zeigt, wie Herstellerkontrolle Materialkreisläufe verkürzen und den Wettbewerb über Modulkategorien hinweg im europäischen Markt für Solarmodul-Recycling neu gestalten kann.

Nach Lebensdauer: Frühverlustausfälle rücken in den Mittelpunkt

Module, die älter als 25 Jahre sind, machten im Jahr 2025 69,5 % des Abfalls aus, aber Einheiten unter 10 Jahren werden mit einer CAGR von 16,2 % steigen, angetrieben durch Sturmschäden, Fertigungsfehler und Netzcode-Upgrades. Frühverlustmodule erschweren die Planung, da sie unvorhersehbar auftreten, bieten jedoch eine höhere Restleistung, die den Wiederverkauf in netzunabhängige Anwendungen ermöglicht. ROSI Solars Vereinbarung vom April 2025 mit Yingli trennt solche Module durch automatisierte Flash-Tests und erschließt einen sekundären Einnahmestrom, der die Recyclingkosten ausgleicht. Parallele Trends in der Versicherungsbranche – Hagelschadensansprüche stiegen 2024 in Deutschland und Frankreich um 60 % – bedeuten, dass Stilllegungsentscheidungen nun ebenso sehr bei Versicherern wie bei Anlageneigentümern liegen.

Module mit normalem Verlust liefern weiterhin überlegene Silberausbeuten, da ältere Zellen eine schwerere Metallisierung verwendeten. Sie leiden jedoch auch unter stärkerer Einkapselungsbräunung und Mikrorissen, was aggressive mechanische oder thermische Behandlung erfordert, die den Energieeinsatz erhöht. Bis 2031 erwarten Recyclingunternehmen, gleiche Volumina aus beiden Alterskohorten zu verarbeiten, was flexible Anlagenlayouts erfordert, die ohne lange Umrüstzeiten zwischen Wiederverkaufsscreening und Materialschreddern wechseln können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach rückgewonnenem Material: Silberwachstum übertrifft Glasvolumen

Glas machte im Jahr 2025 48,2 % des Materialwerts aus, da es den größten Massenanteil hat, aber die Preispunkte bleiben mit EUR 30–70 pro Tonne niedrig. Silber, nur wenige hundert Gramm pro Tonne, wird voraussichtlich die schnellste CAGR von 15,3 % verzeichnen, da Reinheitsverbesserungen direkte Verkäufe an Elektronik- und Schmucklieferketten ermöglichen, die 10–15 % über Barrenhändlern zahlen. Festpreisvereinbarungen, wie ROSI Solars Zusammenarbeit mit METALOR, veranschaulichen, wie vertikale Deals Marktschwankungen absichern und das EBITDA stabilisieren, selbst wenn die Spotmärkte nachlassen. Die Siliziumwaferrückgewinnung, die durch den 87 %-Ausbeute-Piloten des FORESi-Konsortiums demonstriert wurde, könnte bis 2027 auf 5.000 Tonnen jährlich skalieren, steht aber noch vor hohen chemischen Raffineriekosten, die den kurzfristigen Marginenbeitrag begrenzen.

Aluminium und Kupfer bleiben schnelle Bargeldfraktionen, einfach zu verarbeiten und liquide zu verkaufen, bieten jedoch begrenztes Aufwärtspotenzial. Umgekehrt könnten Indium und Gallium aus CIGS-Linien strategische Prämien erzielen, sobald hydrometallurgische Routen ausgereift sind, unterstützt durch Innovationsfondsaufrufe, die die Extraktion kritischer Materialien belohnen. Die sich entwickelnde Hierarchie unterstreicht, warum das Glasvolumen im relativen Wert schrumpfen kann, selbst wenn die Volumina steigen, während hochreine Metalle und Silizium die Rentabilitätskurven im europäischen Markt für Solarmodul-Recycling bestimmen.

Geografische Analyse

Das Vereinigte Königreich dominierte den europäischen Markt für Solarmodul-Recycling im Jahr 2025 mit einem Umsatzanteil von 23,7 % und wird bis 2031 voraussichtlich mit einer CAGR von 13,7 % wachsen. Der Vorsprung spiegelt die strenge WEEE-Durchsetzung, dichte Dachinstallationsflotten und ROSI Solars Partnerschaft mit Waste Experts wider, die die Sammlung auf 95 % der Postleitzahlen ausweitet und die Logistikkosten pro Modul um 25 % senkt. Staatliche Zuschüsse für „grüne Arbeitsplätze” verbessern die Projektökonomie weiter und fördern die inländische Verarbeitung statt des Exports in kontinentale Anlagen.

Frankreich und Deutschland lieferten zusammen im Jahr 2025 über 40 % der regionalen Kapazität. Veolias Anlage in Rousset und Reilings zwei deutsche Standorte bilden das Fundament der westeuropäischen Infrastruktur und verarbeiten jährlich mehr als 12.000 Tonnen. Beide Länder profitieren von transparenten Compliance-Registern – SOREN und Stiftung EAR –, die Recyclingunternehmen im Voraus Einblick in Stilllegungspläne geben und Rohstoffverträge mit einer Laufzeit von fünf Jahren oder länger ermöglichen. Deutschlands Industriecluster beherbergen auch Glas- und Metallkäufer, was die Transportwege für rückgewonnene Fraktionen verkürzt.

Süd- und Osteuropa entwickeln sich schnell. Spanien, angetrieben durch die von Trabede und Greening Group geplante 8.000-Tonnen-Anlage für 2027, nutzt niedrigere Arbeitskosten und die Nähe zu iberischen Versorgungsportfolios, die EPR-Mandaten unterliegen. Italien positioniert sich mit dem Venedig-Laserpiloten von 9-Tech als Technologietestfeld, obwohl die nationale Kapazität unter 3 kt pro Jahr bleibt. Polen und die Tschechische Republik werben mit Schnellgenehmigungszonen, um Investoren im Rahmen des Gesetzes über kritische Rohstoffe anzulocken, aber die Kapitalbereitstellung hinkt aufgrund von Finanzierungsengpässen und Raffinerieengpässen hinterher. Nordische Märkte bleiben eine Nische, aber Norsk Solar Recyclings 1.500-Tonnen-Linie bietet eine Vorlage für Hochbreitenländer, die eine lokalisierte Verarbeitung anstreben, die teure transbaltische Transporte vermeidet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Wettbewerb im europäischen Markt für Solarmodul-Recycling ist moderat und technologiezentriert. Veolia, Reiling, ROSI Solar, PV Cycle und First Solar halten zusammen 35–40 % des Umsatzes, aber die Eintrittsbarrieren sinken, da Innovationsfondszuschüsse bis zu 60 % der förderfähigen Investitionskosten abdecken. Veolias Schritt im Jahr 2024, alternde Solarparks zu erwerben, veranschaulicht eine vertikale Strategie, die Rohstoffe sichert, bevor Wettbewerber bieten. ROSI Solar kontert mit einem Veredelungsökosystem – AGC Glass für Glasbruch, METALOR für Silber, Yingli für Wiederverkaufstests –, das seinen Griff auf wertschöpfende Schritte festigt und Margen erzielt, mit denen kleinere Anlagen kaum mithalten können.

Hersteller treten in den Wettbewerb ein. Trina Solars vollständig recyceltes Modul, geschützt durch 37 Patente, erhebt den Anspruch, dass OEMs Kreislaufwirtschaft internalisieren können, indem sie Marke und Skalierung nutzen, um unabhängige Recyclingunternehmen zu übertreffen. First Solar bleibt der ��ü�ԲԲ��������spezialist, der seit 2018 geschlossene CdTe-Linien betreibt und Berichte über 90 % Materialrückgewinnung liefert, die bei politischen Entscheidungsträgern Anklang finden, die auf die Reduzierung gefährlicher Abfälle abzielen. Laser-Pioniere 9-Tech und Apellix differenzieren sich durch Reinheit und Kohlenstoffkennzahlen; jedoch stellen Kapitalanforderungen von über EUR 2 Millionen pro Linie eine Hürde dar, es sei denn, der Durchsatz übersteigt 5.000 Tonnen jährlich.

Konsolidierung wird erwartet, da mittelgroße Unternehmen ohne proprietäre Technologie mit Sammelspezialisten zusammengehen, um zu überleben. Grenzüberschreitende Partnerschaften, wie ROSI Solars Logistikkooperationen im Vereinigten Königreich und in der Schweiz, lassen ein regionales Versorgungsnetz erahnen, in dem hochwertige Fraktionen zu zentralisierten Raffinerien fließen, während minderwertiges Glas lokal bleibt. Die regulatorische Harmonisierung bei der Überprüfung des Recyclinganteils, die für Mitte 2026 geplant ist, wird wahrscheinlich die Compliance-Kosten erhöhen und den Markt in Richtung weniger, aber größerer, zertifizierter Betreiber drängen.

Marktführer der europäischen Solarmodul-Recyclingbranche

-

Veolia Environnement S.A.

-

Reiling PV-Recycling GmbH

-

ROSI Solar

-

PV Cycle (inkl. Soren)

-

First Solar Inc. (Europabetrieb)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: AGC Glass Europe, ein führender Flachglashersteller in Europa, hat sich mit SOLAR MATERIALS, einem deutschen Cleantech-Startup, zusammengetan. Ihre Zusammenarbeit zielt darauf ab, hochreines recyceltes Flachglas, sogenannten Glasbruch, der aus stillgelegten Solarmodulen gewonnen wird, in AGCs Floatglasproduktion zu integrieren.

- März 2025: Lotus Energy, ein australisches Unternehmen für Solarmodul-Recycling, hat Pläne für eine USD 250 Millionen teure Recyclinganlage in Sachsen, Deutschland, angekündigt. Die 24.000 Quadratmeter große Anlage wird mit Unterstützung von Invest Region Leipzig entwickelt, einer Einrichtung, die sowohl von der deutschen Bundesregierung als auch vom Freistaat Sachsen unterstützt wird.

- Januar 2025: EMR, mit seiner umfangreichen Geschichte im Recycling und der Wiederverwendung von Eisen- und Nichteisenmetallen, hat eine Partnerschaft mit Solar Energy UK geschlossen. Gemeinsam wollen sie das Potenzial der Solarbranche bei der Förderung einer Kreislaufwirtschaft erkunden. EMR verfügt über die Kapazität, eine vielfältige Palette von Solarmodulkomponenten zu verarbeiten.

Berichtsumfang des europäischen Marktes für Solarmodul-Recycling

Das Recycling von Solarmodulen ist eine komplexe Aufgabe, bei der Materialien/Schichten eines Solarmoduls getrennt und Metalle wie Blei, Kupfer, Gallium, Cadmium, Aluminium und Silizium zurückgewonnen und in neuen Produkten wiederverwendet werden können.

Der europäische Markt für Solarmodul-Recycling ist nach Prozess, Modultyp, Lebensdauer, rückgewonnenem Material und Geografie segmentiert. Nach Prozess ist der Markt in Thermisch, Mechanisch und Laser segmentiert. Nach Modultyp ist der Markt in Kristallines Silizium und ��ü�ԲԲ�������� segmentiert. Nach Lebensdauer ist der Markt in Normaler Verlust über 25 Jahre und Frühzeitiger Verlust unter 10 Jahre segmentiert. Nach rückgewonnenem Material ist der Markt in Glas, Siliziumwafer, Silber, Aluminium und andere Metalle segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Luftfahrtkraftstoffe in den wichtigsten Ländern der Region ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Thermisch |

| Mechanisch |

| Laser |

| Kristallines Silizium |

| ��ü�ԲԲ�������� |

| Normaler Verlust (über 25 Jahre) |

| Frühzeitiger Verlust (unter 10 Jahre) |

| Glas |

| Siliziumwafer |

| Silber |

| Aluminium |

| Andere Metalle (Cu, Indium usw.) |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Belgien |

| Polen |

| Schweden |

| Norwegen |

| Russland |

| Übriges Europa |

| Nach Prozess | Thermisch |

| Mechanisch | |

| Laser | |

| Nach Modultyp | Kristallines Silizium |

| ��ü�ԲԲ�������� | |

| Nach Lebensdauer | Normaler Verlust (über 25 Jahre) |

| Frühzeitiger Verlust (unter 10 Jahre) | |

| Nach rückgewonnenem Material | Glas |

| Siliziumwafer | |

| Silber | |

| Aluminium | |

| Andere Metalle (Cu, Indium usw.) | |

| Nach Geografie | Vereinigtes Königreich |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Belgien | |

| Polen | |

| Schweden | |

| Norwegen | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Solarmodul-Recycling im Jahr 2026?

Die Größe des europäischen Marktes für Solarmodul-Recycling wird im Jahr 2026 auf USD 179,92 Millionen geschätzt, was mit der bis 2031 prognostizierten CAGR von 11,51 % Schritt hält.

Welches Recyclingverfahren wächst in Europa am schnellsten?

Laserbasierte Delaminierung führt mit einer CAGR von 16,9 %, da sie 95 % Glasreinheit sowie hochwertige Silber- und Siliziumrückgewinnung erzielt.

Warum ist das Vereinigte Königreich der größte nationale Markt?

Strenge WEEE-Durchsetzung, dichte Dachinstallationen und ROSI Solars landesweite Sammelpartnerschaft geben dem Vereinigten Königreich einen Umsatzanteil von 23,7 %.

Wie wirken sich Silberpreisschwankungen auf die Rentabilität von Recyclingunternehmen aus?

Silber trägt bis zu 25 % des rückgewonnenen Werts bei, sodass Preisrückgänge unter USD 24/Unze die Margen zunichte machen können, es sei denn, Unternehmen halten Absicherungsverträge oder Festpreisraffinerievereinbarungen.

Welche Rolle spielt das EU-Gesetz über kritische Rohstoffe?

Das Gesetz leitet EUR 400 Millionen an Zuschüssen und setzt eine 15 %-Recyclinganteils-Regel für öffentlich beschaffte Module durch, was eine stetige Nachfrage nach rückgewonnenem Silizium und Silber sicherstellt.

Welche Unternehmen sind die aktuellen Marktführer?

Veolia, Reiling, ROSI Solar, PV Cycle und First Solar halten gemeinsam einen Marktanteil von 35–40 % und nutzen integrierte Sammlungsnetzwerke und proprietäre Technologien.

Seite zuletzt aktualisiert am: