Griechenland Solarenergie Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

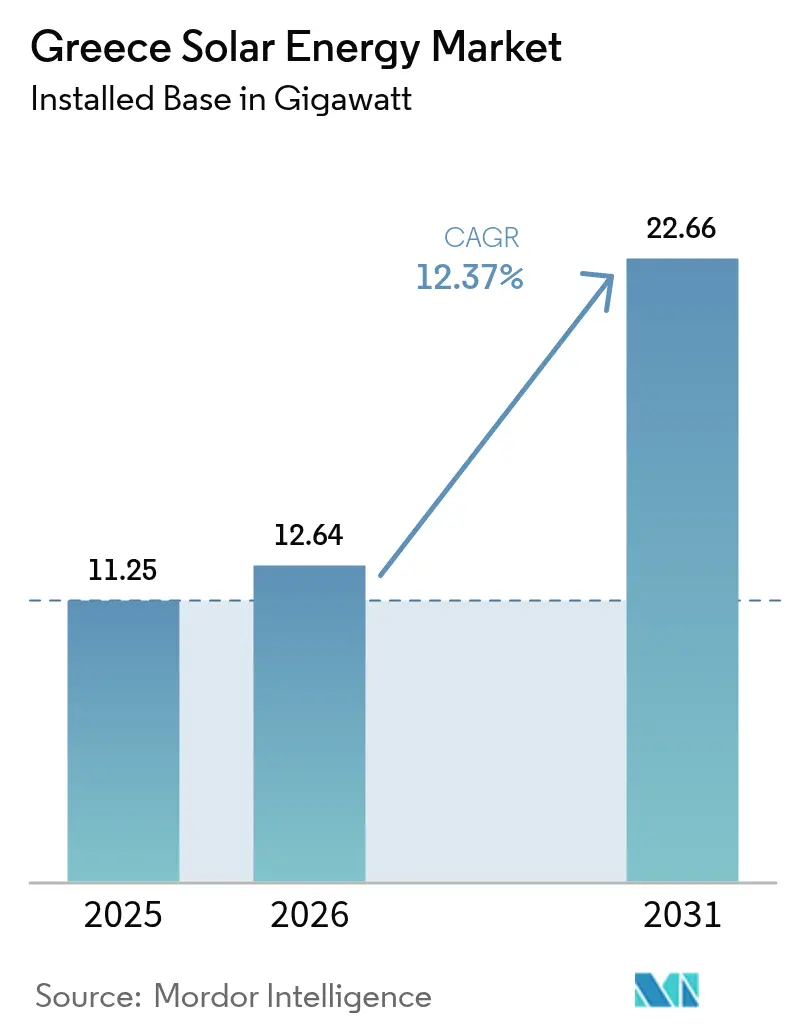

| Marktgröße im Basisjahr (2025) | 11.25 Gigawatt |

| Marktvolumen (2026) | 12.64 Gigawatt |

| Marktvolumen (2031) | 22.66 Gigawatt |

| Wachstumsrate (2026 - 2031) | 12.37% CAGR |

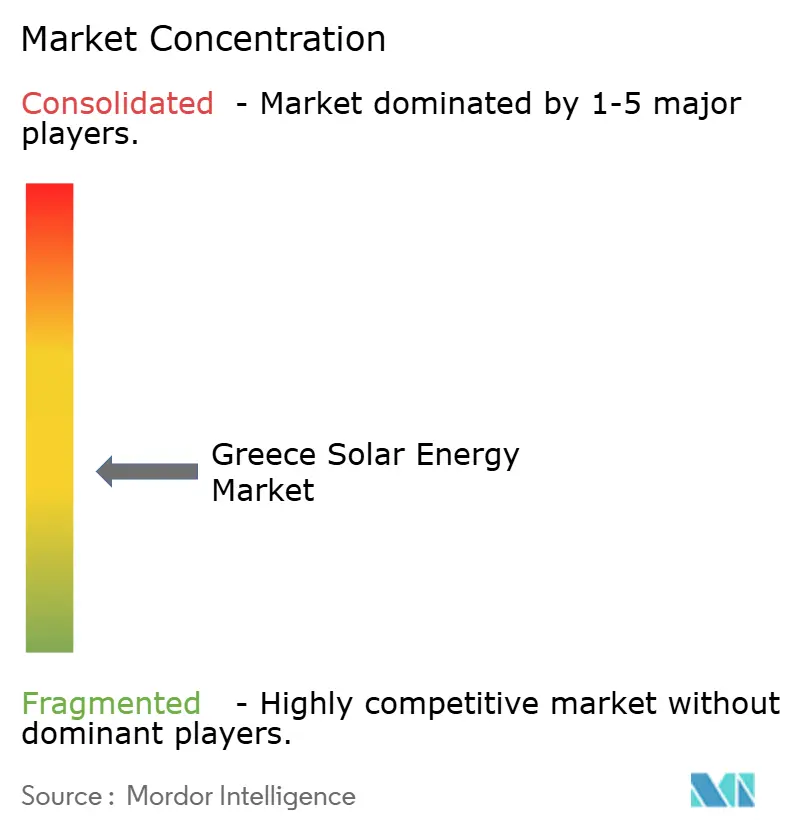

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Griechenland Solarenergie Marktanalyse von ���ϲ�����

Die Größe des Solarenergie Marktes in Griechenland wird im Jahr 2026 auf 12,64 Gigawatt geschätzt, ausgehend vom Wert des Jahres 2025 von 11,25 Gigawatt, mit Prognosen für 2031, die 22,66 Gigawatt zeigen, was einer Wachstumsrate von 12,37 % CAGR über den Zeitraum 2026-2031 entspricht.

Drei strukturelle Verschiebungen stützen diesen Ausblick: ein Mandat für 82 % erneuerbaren Strom im überarbeiteten Nationalen Energie- und Klimaplan (NECP), ein starker Rückgang der europäischen Modulpreise auf EUR 0,10/Wp im dritten Quartal 2024 sowie das EUR 5,5 Milliarden schwere Netzausbauprogramm des unabhängigen Stromübertragungsnetzbetreibers (IPTO) bis 2034.[1]IPTO, "Zehn-Jahres-Plan für die Netzentwicklung 2024-2034", ipto.gr Da sinkende Kapitalkosten mit Abregelungsrisiken zusammentreffen, erzielen Projektentwickler, die Solar mit Batteriespeicher oder langfristigen Stromabnahmeverträgen (PPAs) kombinieren, stabile Renditen, während Handelsprojekte in den Mittagsstunden mit sinkenden Erfassungsraten konfrontiert sind. Die Abkehr von der Braunkohle bis 2028 setzt rund 4 GW Kapazität frei und positioniert ehemalige Bergbauregionen in Westmazedonien für eine durch EU-Aufbau- und Resilienzfazilität-Zuschüsse finanzierte Solar-plus-Speicher-Neuentwicklung. Ausländisches Kapital beschleunigt den Ausbau. Masdars Übernahme von TERNA Energy für EUR 3,2 Milliarden im Jahr 2024 unterstreicht das Interesse von Investoren aus dem Golfraum, und institutionelle Kreditgeber wie die Europäische Investitionsbank (EIB) bieten Schulden unter 4 % für auktionsgestützte Projekte an.

Wesentliche Erkenntnisse des Berichts

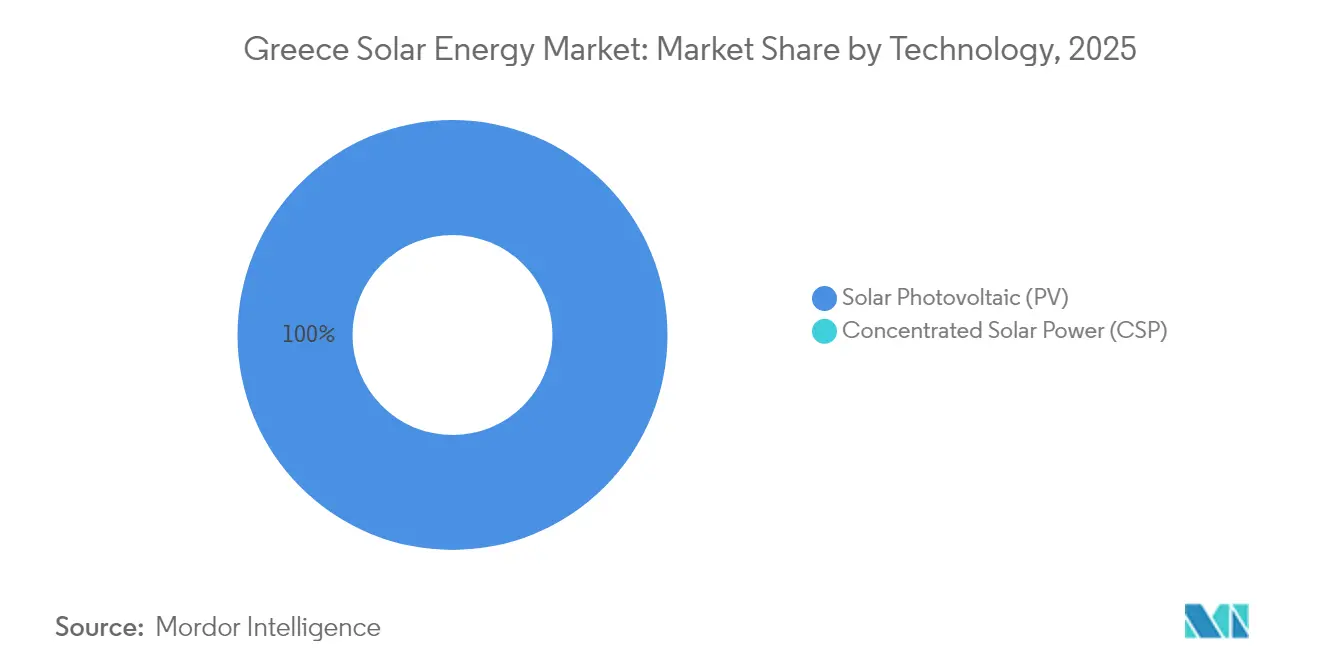

- Nach Technologie hielt Solarphotovoltaik im Jahr 2025 einen Marktanteil von 100,00 % am Solarenergie Markt in Griechenland und wird bis 2031 mit einer CAGR von 12,37 % wachsen.

- Nach Anschlusstyp entfielen im Jahr 2025 95,40 % der installierten Kapazität auf netzgebundene Projekte, während netzunabhängige Systeme mit einer CAGR von 13,00 % wachsen werden, da die Netzverbindungen zu den Inseln voranschreiten.

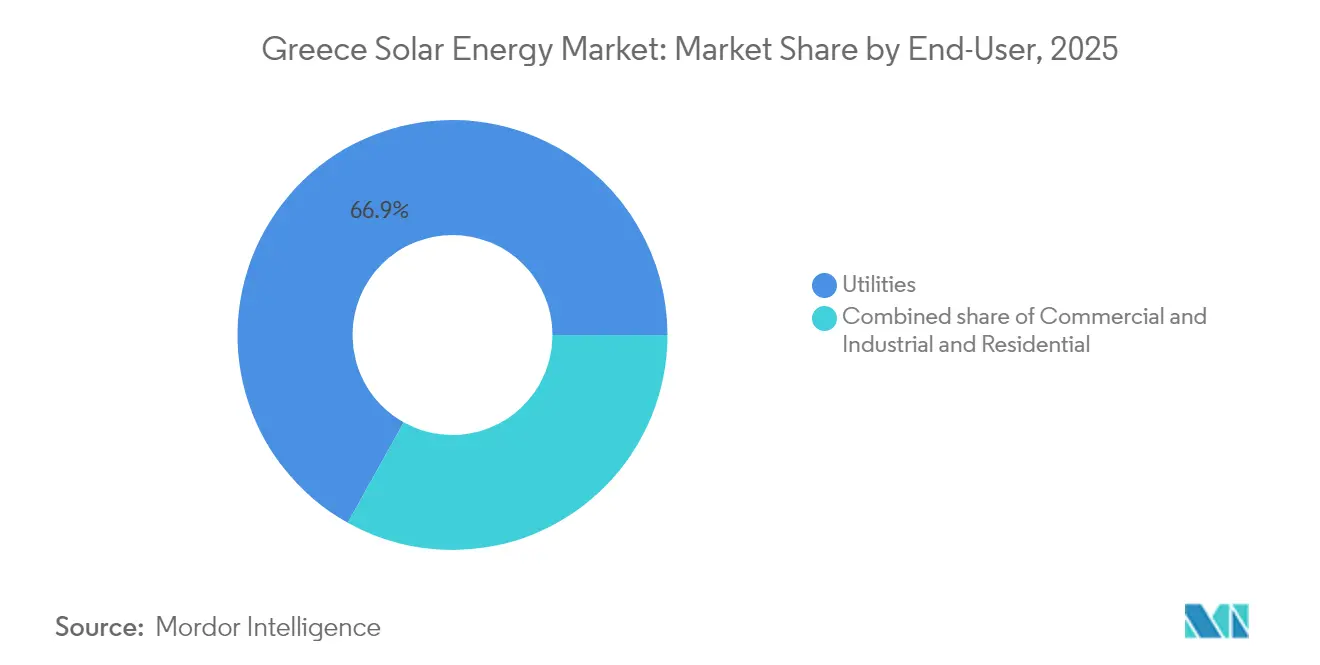

- Nach Endnutzer führten Versorgungsunternehmen im Jahr 2025 mit einem Anteil von 66,90 % an der Größe des Solarenergie Marktes in Griechenland; das Wohnbereichssegment soll bis 2031 mit einer CAGR von 15,26 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Solarenergie Markt in Griechenland

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| NECP-getriebene Ziele für 2030 | 3.50% | National; Vorrangzonen in Westmazedonien und Kreta | Mittelfristig (2-4 Jahre) |

| EU- und nationale Auktions-/Einspeisevergütungsunterstützung | 2.80% | National; ehemalige Braunkohleregionen | Kurzfristig (≤ 2 Jahre) |

| Schneller Rückgang der Modul-Investitionskosten | 2.20% | National; alle Größenordnungen | Kurzfristig (≤ 2 Jahre) |

| Dynamik bei Unternehmens-PPAs | 1.50% | Industriegürtel in Attika und Thessaloniki | Mittelfristig (2-4 Jahre) |

| Synergien zwischen Photovoltaik und Speicher | 1.80% | Zonen mit hoher Abregelung | Mittelfristig (2-4 Jahre) |

| Agrivoltaik-Pilotprojekte | 0.80% | Thessalien und Zentralmazedonien | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

NECP-getriebene erneuerbare Ziele für 2030

Die NECP-Überarbeitung von 2023 schreibt 82 % erneuerbaren Strom bis 2030 vor und setzt ein Ziel von 13,4 GW Solarenergie - fast doppelt so viel wie die bis Ende 2023 installierten 7,1 GW. Die Stilllegung der Braunkohle im Jahr 2028 schafft Netzkapazität und EU-Übergangsmittel frei; Meton Energys 940-MW-Amynteo-Cluster erhielt EUR 127,7 Millionen an NextGenerationEU-Zuschüssen und erreichte Anfang 2024 den Finanzierungsabschluss. Verbindliche EU-Vorschriften bedeuten, dass Verzögerungen bei der Bereitstellung Vertragsverletzungsstrafen auslösen könnten, was einen Abwärtsschutz für Investoren bietet.

EU- und nationale Auktions-/Einspeisevergütungsunterstützung

Wettbewerbliche Auktionen haben die Einspeisetarife abgelöst, die Ausübungspreise gesenkt und Einnahmengewissheit gewährt. Das Gesetz 5095/2024 verleiht PPA-gestützten Projekten Vorrangstatus bei der Netzanbindung und schafft so einen zweistufigen Markt. Zwischen 2023 und 2024 wurden bei drei Speicherausschreibungen 700 MW mit indexierten Prämien vergeben. Gleichzeitig verlieh die EIB der DEPA Commercial EUR 390 Millionen für eine 800-MW-Solarpipeline zu unter 4 % Zinsen.[2]EIB-Mitteilungen, "EIB unterstützt 800-MW-Solarportfolio der DEPA", eib.org

Schneller Rückgang der Modul-Investitionskosten

Die europäischen Modulpreise fielen im dritten Quartal 2024 auf EUR 0,10/Wp, was die Investitionskosten für versorgungsmaßstäbliche Anlagen auf EUR 600-700/kW senkte und Auktionsgebote unter EUR 50/MWh bei Eigenkapital-IRRs von über 8 % ermöglichte. Die Kosten für Wohnbereichsanlagen sanken auf EUR 1.200-1.500/kWp, was die Wirtschaftlichkeit von Dachinstallationen trotz des Übergangs zur Nettoverrechnung aufrechterhält.

Dynamik bei Unternehmens-PPAs

Das Gesetz 5037/2023 ermöglichte direkte PPAs; die vertraglich vereinbarte Kapazität erreichte bis Ende 2023 0,95 GW. Meton Energy sicherte sich 10-jährige PPAs für den Amynteo-Cluster, und EDF schloss mehrjährige Verträge mit Axpo ab. Industrielle Nutzer sicherten sich gegen die Strompreise vom Dezember 2023 in Höhe von EUR 0,24/kWh ab.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Netzüberlastung und Abregelung | −2.5% | Zentralmazedonien, Peloponnes, Kreta | Kurzfristig (≤ 2 Jahre) |

| Politische Volatilität (Übergang zur Nettoverrechnung) | −1.2% | Wohnbereich und kleines Gewerbe und Industrie landesweit | Kurzfristig (≤ 2 Jahre) |

| Gesellschaftlicher Widerstand gegen landwirtschaftliche Nutzflächen | −0.8% | Thessalien, Zentralmazedonien, Peloponnes | Mittelfristig (2-4 Jahre) |

| Preiskannibarisierungsrisiko | −1.0% | Handelsprojekte landesweit | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Netzüberlastung und Abregelungen

Der IPTO regelte 2024 900 GWh an erneuerbaren Energien ab und trennte im Mai 2024 vorübergehend den gesamten Bestand zur Netzstabilisierung. Hochspannungsgleichstromverbindungen nach Kreta (voraussichtlich Mitte 2025 in Betrieb) und zu den Dodekanes-Inseln (voraussichtlich 2028) werden regionale Engpässe beseitigen; Entwickler ohne Speicher sind jedoch Erlösobergrenzen von 50 % bei Abregelungsklauseln ausgesetzt.

Politische Volatilität: Übergang zur Nettoverrechnung

Das Gesetz 5106/2024 ersetzte die Nettoabrechnung durch die Nettoverrechnung und reduzierte den Wert von Dach-Solaranlagen um 15-20 %. Eine viermonatige Politiklücke stoppte die Installationen, bis das EUR 250 Millionen schwere Programm "Photovoltaik zu Hause" die Nachfrage neu ankurbelte, wobei sich die Amortisationszeiten auf 8-10 Jahre verlängerten.[3]PV Magazine, "Net-Billing Transition Dampens Rooftop Momentum," pv-magazine.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz der Photovoltaik, gestützt durch die Einführung bifazialer Module

Der griechische Solarenergie Markt ist primär auf Photovoltaik ausgerichtet, wobei Solar-PV einen Marktanteil von 100,00 % am griechischen Solarenergie Markt hält und voraussichtlich die Gesamt-CAGR von 12,37 % bis 2031 widerspiegeln wird. Große Parks spezifizieren zunehmend bifaziale, TOPCon- oder Heteroübergangsmodule mit einer Nennleistung von über 600 W, um die Systemnebenkosten zu senken. Die Einführung von Heteroübergangsmodulen wird sich voraussichtlich beschleunigen, sobald lokale Inhaltsincentives im Rahmen des EU-Netto-Null-Industriegesetzes umgesetzt werden, obwohl 98 % der Module des Jahres 2024 chinesische Importe waren, was die kostengünstigste Beschaffung widerspiegelt. Perowskit-Silizium-Tandemzellen bleiben Laborkuriositäten, während Brite Solars Pilotlinie Griechenland auf der Karte für fortschrittliche Module positioniert.

Die rasche Modulverbilligung treibt die Zuwächse im Solarenergie Markt in Griechenland in Richtung versorgungsmaßstäblicher Cluster mit mehr als 50 MW, bei denen Investitionskosten von EUR 600-700/kW Gebote unter EUR 50/MWh ermöglichen. Entwickler wie Juwi Hellas sicherten sich 204 MW bifaziale Module von JinkoSolar, um Griechenlands hohe Albedo-Böden zu nutzen. Konzentrierte Solarenergie (CSP) bleibt in Griechenland aufgrund der fragmentierten Geographie des Landes und der relativ bescheidenen direkten Normalstrahlung, die thermische Technologien tendenziell benachteiligt, ungenutzt.

Nach Netztyp: Netzgebundene Pipeline übertrifft Insel-Mikronetze

Netzgebundene Projekte machten im Jahr 2025 95,40 % des griechischen Solarenergie Marktes aus und expandieren mit einer CAGR von 12,85 %, begünstigt durch die Verbindungsagenda des IPTO. Der Große Meeresverbinder (Great Sea Interconnector), der Mitte 2025 in Betrieb gehen soll, wird Kretas 500 MW dieselgestützter Solarenergie mit dem nationalen Netz verbinden und damit seinen bisherigen netzunabhängigen Status aufheben. Ähnliche Dynamiken werden sich auf den Dodekanes-Inseln entfalten, sobald der 1-GW-Link im Jahr 2028 in Betrieb geht.

����ٳ��ܲԲ�����ä�Բ�����e Mikronetze bleiben ein Nischenmarkt und machen nur 4,60 % der Gesamtkapazität aus. Das 800-kW-PV-plus-2,4-MWh-Batteriesystem der Insel Tilos demonstriert die Autonomie dort, wo Unterseekabel unwirtschaftlich sind. Doch da immer mehr Inseln verbunden werden, wird die netzunabhängige Nachfrage auf Landwirtschaft, abgelegene Telekommunikation und touristische Öko-Resorts verlagert, die Energieunabhängigkeit benötigen.

Nach Endnutzer: Wohnbereichssurge ergänzt die Dominanz der Versorgungsunternehmen

Versorgungsunternehmen kontrollierten im Jahr 2025 66,90 % der installierten Kapazität und trieben das Wachstum des Solarenergie Marktes in Griechenland durch gigawattgroße Cluster in Westmazedonien und Zentralgriechenland voran. Wohnbereichs-Dachinstallationen verzeichnen zwar kleinere absolute Zuwächse, erzielen jedoch mit 15,26 % CAGR das schnellste Wachstum, gestützt durch ein EUR 250-Millionen-Programm und die vereinfachten Genehmigungsverfahren gemäß Gesetz 5106/2024.

Gewerbe- und Industrienutzer (G&I), die Ende 2023 mit Stromtarifen von EUR 0,24/kWh konfrontiert waren, errichten eigene Photovoltaikanlagen und schließen vermittelte PPAs ab, um die Preisvolatilität abzusichern. Der Umstieg des Athener Internationalen Flughafens auf 100 % eigene Solar-plus-Speicher-Lösungen veranschaulicht die Kostenparität mit Netzstrom. Energiegemeinschaften bündeln mehrere Dachinstallationen und hielten 2023 14 MW mit 50 MW in der Genehmigungsphase, um Hürden für Haushaltseigentümer zu überwinden.

Geografische Analyse

Zentralmazedonien bildet den Kern der Pipeline, angeführt durch Meton Energys 940-MW-Amynteo-Cluster, der EUR 127,7 Millionen an EU-Mitteln eingeworben hat. Ehemalige Braunkohleminen beschleunigen die Genehmigungsverfahren und genießen gesellschaftliche Akzeptanz, während Kohlearbeitsplätze wegfallen. Thessalien bietet höchste Einstrahlungswerte, sieht sich aber mit Landkonflikten konfrontiert; lokale Verbote haben rund 300 MW trotz guter Netznähe blockiert.

Der Peloponnes profitiert von geringer Bevölkerungsdichte und reichlich vorhandenen Umspannwerken, was Projekten wie Juwis 160-MW-Park in den Regionen Phthiotis und Larissa ermöglicht, mit minimalem Widerstand voranzukommen. Die Übergangsgebiete in Westmazedonien replizieren das Amynteo-Modell und kombinieren EU-Zuschüsse mit beschleunigtem Netzzugang.

Die Mitte-2025-Netzverbindung Kretas halbiert das Abregelungsrisiko und erschließt 500 MW an Solar-plus-Speicher-Pipeline-Assets. Der Hochspannungsverbinder zu den Dodekanes-Inseln mit einem Budget von EUR 1,42 Milliarden soll bis 2028 Rhodos und Kos integrieren und weitere 300-400 MW freisetzen. Kleinere Inseln wie Tilos belegen die Tragfähigkeit von Mikronetzen, während IPTOs EUR-5,5-Milliarden-Plan die Festlandknoten stärken wird, die den Nachfragekorridor nach Attika versorgen.

Eine Machbarkeitsstudie von IPTO und dem nationalen Netz Saudi-Arabiens untersucht einen Unterwasserverbinder zum Export von überschüssiger Solarenergie auf Märkte im Nahen Osten nach 2035 und deutet auf grenzüberschreitende Erlösmöglichkeiten hin, sobald eine inländische Sättigung eintritt.

Wettbewerbslandschaft

Die fünf größten Akteure halten zusammen etwa 40-45 % der betrieblichen und kurzfristigen Kapazität, was dem Solarenergie Markt in Griechenland eine moderate Konzentration verleiht. Masdars vollständige Übernahme von TERNA Energy im Jahr 2025 bringt einen kapitalstarken Eigentümer ins Spiel, der einen Ausbau auf 3 GW bis 2028 anstrebt. PPC Renewables, Mytilineos und Meton Energy nutzen ihre Bilanzkraft zur Eigenfinanzierung von Projekten und zur Sicherung vorrangiger Netzplätze.

Kleinere Entwickler verlagern sich auf ein Bauen-und-Verkaufen-Modell: Juwi Hellas veräußerte 267 MW an Rechten an Foresight und Mirova, behielt jedoch die EPC- und Betriebs- und Wartungsrollen. Internationale Neueinsteiger wie Ecoener, Canadian Solar und EDF Renewables haben seit 2024 mehr als EUR 1 Milliarde zugesagt, angelockt durch Auktionsklarheit und EIB-Finanzierungen.

Die technologische Differenzierung konzentriert sich auf bifaziale Module, einachsige Nachführsysteme und Batteriekoinstallation. Bankkreditgeber verlangen nun Tier-1-Modullieferanten mit investitionsgradig bewerteten Bilanzen und 25-jährigen Leistungsgarantien, was finanziell angeschlagene chinesische Hersteller aussondert. Der lokale Störer Brite Solar skaliert halbdurchsichtige Module für Agrivoltaik und erschließt die Nachfrage von Landwirten, die Bodenaufständerungsarrays ablehnen.

Branchenführer im Solarenergie Markt in Griechenland

PPC Renewables SA

TERNA Energy SA

Mytilineos Energy & Metals SA (METKA EGN)

Hellenic Petroleum Renewable Energy Sources SA

RWE Renewables Greece (Meton Energy)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: PPC Renewables begann mit der zweiten Bauphase seines 490-MW-Portfolios in Westmazedonien, finanziert durch Aufbaufazilität-Zuschüsse und einen 15-jährigen PPA mit dem Griechischen Marktbetreiber.

- April 2025: RWE/PPC traf die endgültige Investitionsentscheidung (FID) für ein 567-MW-Projekt in Zentralmazedonien und sicherte sich EUR 76,6 Millionen an kommerziellen Schulden sowie EUR 127,7 Millionen an EU-Mitteln.

- November 2024: Masdar hat die 100%ige Übernahme von TERNA Energy abgeschlossen, die als regionale Vorzeigeplatform dienen wird, um das Wachstum erneuerbarer Energien in Südost- und Zentraleuropa zu beschleunigen.

- Juni 2024: JinkoSolar hat eine Partnerschaft mit dem griechischen Bau- und EPC-Unternehmen kIEFER TEK (kIEFER) geschlossen, um sein groß angelegtes SunTera-Batterieenergiespeichersystem (BESS) für das eigene Solarprojekt des Athener Internationalen Flughafens zu liefern.

Berichtsumfang des Solarenergie Marktes in Griechenland

Ein Solarenergiekraftwerk wandelt Solarenergie in thermische oder elektrische Energie um. Solarenergie ist eine der saubersten und am reichlichsten vorhandenen erneuerbaren Energiequellen. Sie bietet mehrere Anwendungsmöglichkeiten, darunter die Stromerzeugung, die Bereitstellung von Licht oder einer komfortablen Innenraumatmosphäre sowie die Warmwasserbereitung für häusliche, gewerbliche oder industrielle Zwecke.

Der Bericht über den griechischen Solarenergie Markt umfasst:

| Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) |

| Netzgebunden |

| ����ٳ��ܲԲ�����ä�Բ����� |

| Versorgungsunternehmen |

| Gewerbe und Industrie (G&I) |

| Wohnbereich |

| Solarmodule/Solarpanele |

| Wechselrichter (Strang-, Zentral-, Mikro-) |

| Montage- und Nachführsysteme |

| Systemnebenkomponenten und Elektrik |

| Energiespeicher und hybride Integration |

| Nach Technologie | Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) | |

| Nach Netztyp | Netzgebunden |

| ����ٳ��ܲԲ�����ä�Բ����� | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbe und Industrie (G&I) | |

| Wohnbereich | |

| Nach Komponente (qualitative Analyse) | Solarmodule/Solarpanele |

| Wechselrichter (Strang-, Zentral-, Mikro-) | |

| Montage- und Nachführsysteme | |

| Systemnebenkomponenten und Elektrik | |

| Energiespeicher und hybride Integration |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die installierte Photovoltaik-Kapazität in Griechenland im Jahr 2026?

Die Größe des Solarenergie Marktes in Griechenland belief sich im Jahr 2026 auf eine installierte Photovoltaik-Kapazität von 12,64 GW.

Welche jährliche Wachstumsrate wird für den griechischen Solarenergie Markt von 2026-2031 prognostiziert?

Die installierte Kapazität soll mit einer CAGR von 12,37 % wachsen und bis 2031 22,66 GW erreichen.

Welches Segment wächst bis 2031 am schnellsten?

Wohnbereichs-Dachinstallationen, unterstützt durch das Programm "Photovoltaik zu Hause", sollen mit einer CAGR von 15,26 % wachsen.

Wie wird der Netzüberlastung begegnet?

Der IPTO investiert EUR 5,5 Milliarden in Netzausbauten, einschließlich Hochspannungsverbindungen nach Kreta (in Betrieb) und zu den Dodekanes-Inseln (voraussichtlich 2028).

Warum sind PPAs für griechische Industrieunternehmen attraktiv?

PPAs bieten Preissicherheit unterhalb des industriellen Tarifs von EUR 0,24/kWh, der Ende 2023 verzeichnet wurde, und sichern gegen Volatilität ab, während gleichzeitig Dekarbonisierungsziele erfüllt werden.

Was ist Griechenlands Ziel für Batteriespeicher?

Das Ziel für eigenständige Batterieenergiespeicher wurde 2025 auf 3,55 GW angehoben, unterstützt durch EUR 1 Milliarde an genehmigten staatlichen Beihilfen.

Seite zuletzt aktualisiert am: