Marktgröße und Marktanteil für erneuerbare Energien in Finnland

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

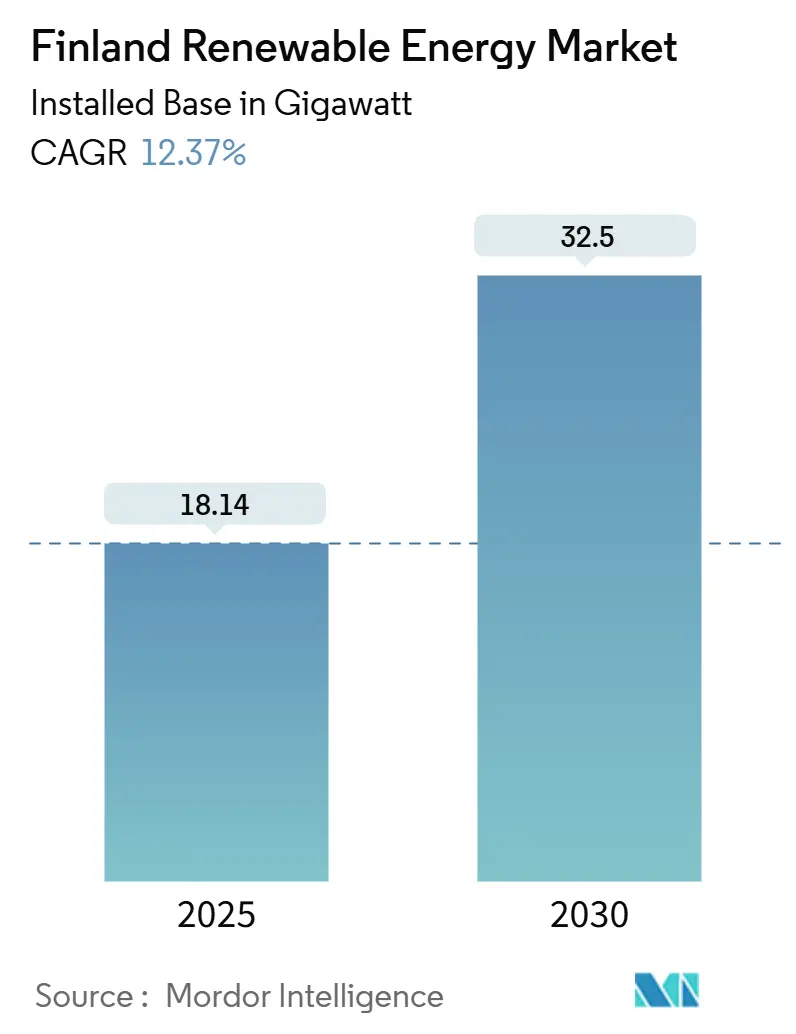

| Marktvolumen (2025) | 18.14 Gigawatt |

| Marktvolumen (2030) | 32.5 Gigawatt |

| Wachstumsrate (2025 - 2030) | 12.37% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für erneuerbare Energien in Finnland von ���ϲ�����

Die Marktgröße des Marktes für erneuerbare Energien in Finnland in Bezug auf die installierte Basis wird voraussichtlich von 18,14 Gigawatt im Jahr 2025 auf 32,5 Gigawatt bis 2030 wachsen, bei einer CAGR von 12,37 % während des Prognosezeitraums (2025-2030).

Die Dominanz der Windenergie hält an, doch der strukturelle Aufstieg vertikaler bifazialer Photovoltaik, batteriegekoppelter Windparks und wasserstoffgebundener Abnahmevereinbarungen beschleunigt die Diversifizierung. Finnlands gesetzliche Verpflichtung zur Kohlenstoffneutralität bis 2035, strengere EU-Fit-for-55-Meilensteine und das aktualisierte Ziel von 62 % erneuerbarem Strom bis 2030 katalysieren Investitionen, während die industrielle Elektrifizierung den nationalen Bedarf bis 2030 auf 126 TWh steigert. Unternehmens-Stromabnahmeverträge (PPAs), die von Hyperscale-Rechenzentren und Herstellers von Batteriechemikalien abgeschlossen wurden, komprimieren die Händlerspannen und ermutigen Entwickler, Speicher zur Preisarbitrage gemeinsam zu errichten. Übertragungsaufrüstungen im Wert von 4 Milliarden EUR werden Nord-Süd-Engpässe beseitigen; das kurzfristige Abregelungsrisiko bleibt jedoch in Ostrobottnien und Lappland hoch. Der langsame Genehmigungszyklus für Offshore-Wind und die wachsende Prüfung von Waldbiomasse lenken Kapital in Richtung Onshore-Wind, Solar- und Hybridkonfigurationen, was den kurzfristigen Expansionspfad des Marktes für erneuerbare Energien in Finnland verstärkt.

Wesentliche Erkenntnisse des Berichts

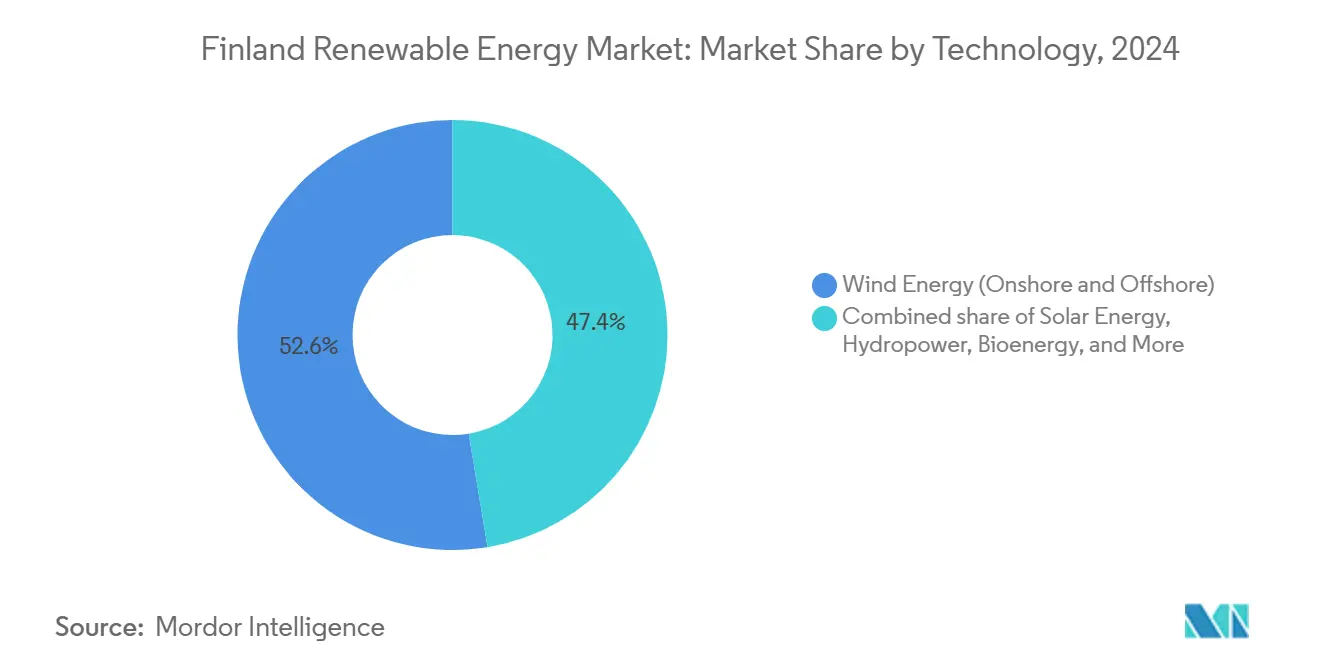

- Nach Technologie führte Windenergie den finnischen Markt für erneuerbare Energien im Jahr 2024 mit einem Anteil von 52,6 %, während Solarenergie bis 2030 voraussichtlich mit einer CAGR von 33,8 % wachsen wird.

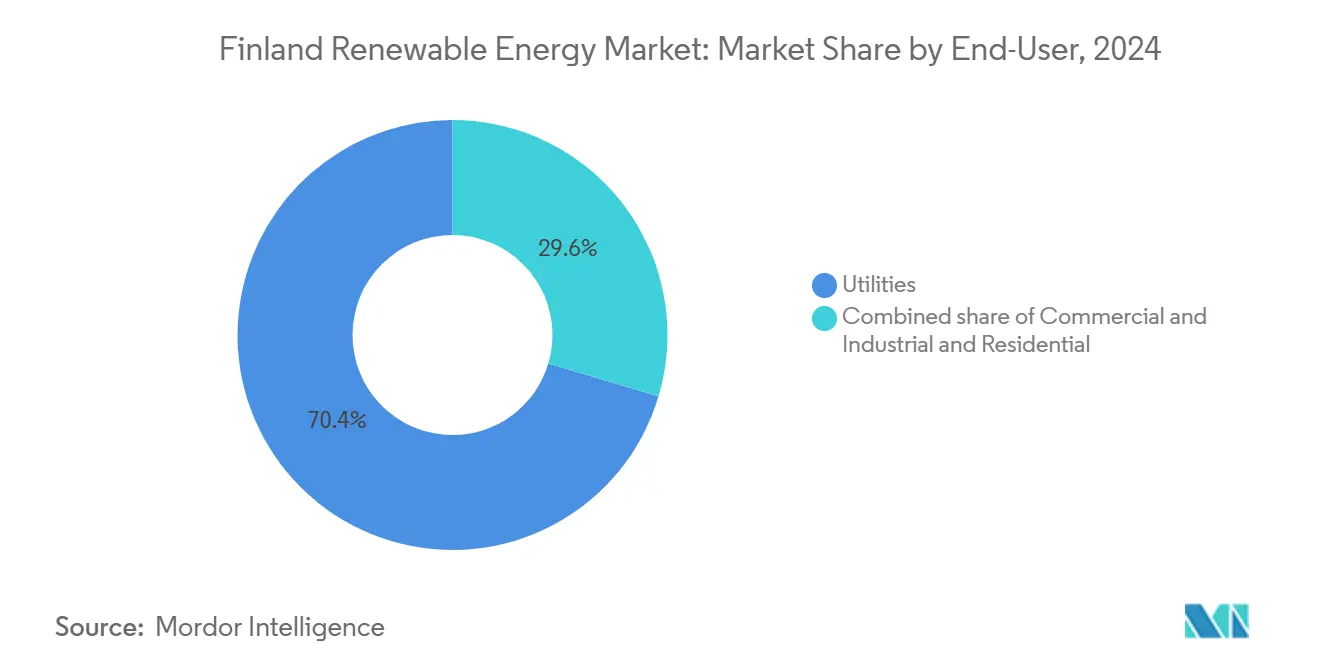

- Nach Endverbraucher kontrollierten Versorgungsunternehmen im Jahr 2024 70,4 % der Kapazität, während das Gewerbe- und Industriesegment bis 2030 voraussichtlich mit einer CAGR von 15,3 % wachsen wird.

Markttrends und Einblicke für erneuerbare Energien in Finnland

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzbilanzierungsbedarf aus Finnlands schnell wachsendem Windpark | +2.50% | National, konzentriert in den Windregionen Ostrobottnien und Lappland | Mittelfristig (2-4 Jahre) |

| Boom bei Unternehmens-PPAs angeführt von Rechenzentren und Projekten der Batteriechemie | +3.00% | National, mit Schwerpunkten in Südfinnland (Rechenzentren) und grenzüberschreitenden Verbindungen nach Nordschweden | Kurzfristig (≤ 2 Jahre) |

| EU-Fit-for-55-Finanzierung für finnische Wasserstofftäler | +2.00% | National, frühe Gewinne in den Industriezentren Kokkola und Raahe | Langfristig (≥ 4 Jahre) |

| Hybride Wind-plus-BESS-Projekte zur Reduzierung von Abregelungsverlusten | +1.50% | National, höchste Auswirkung in den windreihen Regionen Ostrobottnien und Lappland | Mittelfristig (2-4 Jahre) |

| Schnelle Verbreitung vertikaler bifazialer Photovoltaik in Gebäuden auf hohen Breiten | +1.00% | National, städtische Konzentration in den Ballungsräumen Helsinki, Turku und Tampere | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Netzbilanzierungsbedarf aus Finnlands schnell wachsendem Windpark

Finnland hat im ersten Quartal 2024 491 MW Windkraft zugeschaltet, wodurch die gesamte Windkapazität auf 9,5 GW stieg und der Bedarf an Frequenzregelung zunahm. Fingrid Oyj weitete das Beschaffungsvolumen für Reserven im Jahr 2023 um 40 % aus und schuf damit einen monetarisierbaren Einnahmestrom für schnell regelbare Anlagen. Der Abregelungsdruck ist dort am größten, wo das Windpotenzial am höchsten ist; Ostrobottnien und Lappland beherbergen 65 % der aktiven Anfragen, sehen sich jedoch Abregelungsklauseln ausgesetzt, die mehr als 10 % ihrer Jahresleistung übersteigen. Entwickler koppeln nun routinemäßig Windparks mit 100 MW bis 300 MW mit Batterien mit 20 MW bis 50 MW, um die Eigenbalancierung sicherzustellen und Priorität in der Netzanschlussschlange zu erhalten. Die Energieregulierungsbehörde hat bestätigt, dass Anschlusskapazitäten zunehmend Projekten mit eingebauter Netzunterstützungsfunktion bevorzugt werden.[1]Energiebehörde, "Renewables Deployment Report 2024", energiateollisuus.fi

Boom bei Unternehmens-PPAs angeführt von Rechenzentren und Projekten der Batteriechemie

Microsoft und Google haben seit 2024 PPA-Verpflichtungen von mehr als 500 MW finnischer Windkraft eingegangen und damit langfristige Festpreisverträge abgeschlossen, die die Großhandelsschwankungen umgehen. Diese 10- bis 15-jährigen Verträge senken die Eigenkapitalrenditehürden um bis zu 300 Basispunkte. Northvolts Werk in Skellefteå bezieht 1,2 TWh pro Jahr aus finnisch-schwedischer Windenergie, was etwa 7 % der finnischen Produktion aus erneuerbaren Energien im Jahr 2024 entspricht, und unterstreicht damit die industrielle Nachfrage. Mittelständische Hersteller wie Faerch folgen diesem Beispiel mit Solar-PPAs und verbreitern damit den Pool der Abnehmer. Der Wettbewerb um erneuerbare Energien im Versorgungsmaßstab verdrängt die Händlerfenster und belohnt Entwickler, die frühzeitig im Projektzyklus außerbilanzielle Unternehmensabnahmen sichern.

EU-Fit-for-55-Finanzierung für finnische Wasserstofftäler

Der Innovationsfonds vergab 2024 Mittel in Höhe von 600 Millionen EUR an Wasserstoffkonsortien und bestimmte Kokkola und Raahe als Vorzeige-Wasserstofftäler. Nationale Ziele von 200 MW Elektrolyseurkapazität bis 2025 und 1 GW bis 2030 positionieren Finnland zur Bereitstellung von 10 % des grünen Wasserstoffs der EU bis 2030. P2X Solutions nahm im Februar 2025 eine 20-MW-Anlage in Betrieb, die Aufwärtsregelungsdienstleistungen bei Windüberschüssen erbringt und potenziell abgeregelten Strom monetarisiert. Grenzüberschreitende Studien mit Schweden für einen 500 km langen Wasserstoffkorridor nach Luleå bieten zusätzliche Optionen für finnische Elektrolyseure. Die hohen Investitionskosten für Elektrolyseure erfordern weiterhin nachhaltige Subventionsunterstützung und hohe EU-Kohlenstoffpreise, um die Renditen der Investoren zu sichern.

Hybride Wind-plus-BESS-Projekte zur Reduzierung von Abregelungsverlusten

Die Abregelung entsprach 2024 durchschnittlich 8 % der potenziellen Windleistung, was 700 GWh und 35 Millionen EUR entgangener Einnahmen entspricht.[2]Fingrid, "Marktausgleichsdienste", fingrid.fi Batteriegekoppelte Windkraft hat die Abregelung auf unter 3 % gesenkt, indem überschüssige Energie in die Abendspitzen verlagert wird, wenn die Preise um 40 %-60 % steigen. Ilmatar und Taaleri Energia Oy streben eine interne Rendite von mindestens 10 % bei Hybridprojekten an, die 150 MW-200 MW Wind mit 30 MW-40 MW Zwei-Stunden-Batterien kombinieren. Im November 2024 führten Netzentgeltreformen zeitabhängige Strafen für Einspeisungen zu Niedrigpreisen ein und verstärkten damit die wirtschaftliche Begründung für Speicher. Sinkende LFP-Batteriekosten, derzeit 150-180 EUR pro kWh, stärken diesen Trend.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Netzanschlussschlange in Ostrobottnien und Lappland | -1.50% | Regional, konzentriert in den Windregionen Ostrobottnien und Lappland | Kurzfristig (≤ 2 Jahre) |

| Langwierige Ausschreibungszyklen für die Vergabe von Meeresbodenrechten für Offshore-Wind | -1.00% | National, Küstenzonen des Bottnischen Meerbusens und der Ostsee | Langfristig (≥ 4 Jahre) |

| Wachsender Widerstand gegen die Nutzung von Waldbiomasse angesichts von Biodiversitätszielen | -0.80% | National, am stärksten in den Forstregionen Süd- und Mittelfinnlands | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Engpässe in der Netzanschlussschlange in Ostrobottnien und Lappland

Fingrid Oyj verzeichnete im ersten Quartal 2024 367 GW an Produktionsanfragen, was die installierte Leistung Finnlands bei weitem übersteigt. Die Wartezeiten können fünf Jahre überschreiten, da 400-kV-Leitungen und Umspannwerke Umweltprüfungen, Grunderwerb und eine begrenzte Anzahl an Fachkräften erfordern. Die Lowlands-Linie wird erst 2027-2028 teilweise fertiggestellt sein, sodass 3 GW genehmigte Windkraft im Schwebezustand verbleiben. Entwickler mit frühen Positionen in der Anschlussschlange genießen Bewertungsaufschläge, während Nachzügler mit stark abgeregelten Anschlussbedingungen konfrontiert sind oder in ressourcenschwächere Regionen ausweichen müssen.

Langwierige Ausschreibungszyklen für die Vergabe von Meeresbodenrechten für Offshore-Wind

Das Gesetz über die ausschließliche Wirtschaftszone trat im Januar 2025 in Kraft; die ersten Ausschreibungsrunden werden jedoch erst Ende 2025 eröffnet, was die Inbetriebnahme bis 2029 oder später verzögert.[3]Finnische Regierung, "Gesetz über die ausschließliche Wirtschaftszone 2025", valtioneuvosto.fi Die ersten Ausschreibungen umfassen Flachwasserbereiche innerhalb von 30 km vor der Küste, was die kurzfristige Kapazität auf 2-3 GW begrenzt und schwimmende Konzepte in den Zeitraum nach 2030 verdrängt. Engpässe in der Lieferkette bei Turbinenschiffen und der Unterwasserkabelproduktion verlangsamen den Prozess zusätzlich und halten Offshore-Wind außerhalb des Erneuerbare-Energien-Mix bis 2030.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Windenergie dominiert, während Solarenergie durch bifaziale Gewinne aufholt

Windenergie stellte 2024 52,6 % der Kapazität und unterstreicht damit Jahrzehnte günstiger politischer Rahmenbedingungen und Onshore-Stromgestehungskosten von unter 30 EUR pro MWh. Onshore bleibt das einzige in Betrieb befindliche Windsegment, da Offshore den Beginn der Vergabe abwartet. Die Marktgröße des finnischen Marktes für erneuerbare Energien im Bereich Wind wird stetig wachsen, wenn auch in moderatem Tempo, da die Netzwarteschlangen länger werden. Solarenergie, ausgehend von rund 1 GW, ist für eine CAGR von 33,8 % aufgestellt - die höchste aller Technologien -, angetrieben von vertikalen bifazialen Modulen, die Schneealbedo und sinkende Modulpreise nutzen.

Die Modernisierung des 3,3 GW großen Wasserkraftparks wird durch Turbinenaufrüstungen und digitale Optimierung marginale Zuwächse bringen. Das Wachstum des Bioenergiesegments mit einem Anteil von 25 % stagniert, da überarbeitete EU-Richtlinien die Kohlenstoffneutralität in Frage stellen und die CAGR nahe 2 % halten. Geothermie und Meeresenergie bleiben vernachlässigbar, auf Pilotprojekte beschränkt, und werden den finnischen Markt für erneuerbare Energien vor 2030 voraussichtlich nicht wesentlich beeinflussen. Daher werden mehr als 90 % der zusätzlichen Gigawatt aus Wind- und Solarenergieanlagen stammen, wobei gemeinsam errichtete Speicher die Einspeiseprofile glätten.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Nach Endverbraucher: Versorgungsunternehmen dominieren, Gewerbe- und Industriekapazität nimmt durch PPA-Nachfrage zu

Versorgungsunternehmen hielten 2024 70,4 % der erneuerbaren Kapazität, hauptsächlich durch das Eigentum an bestehenden Wasserkraft- und nuklearen Grundlastanlagen sowie den meisten Windparks im Gigawattmaßstab. Ihre starken Bilanzen unterstützen mehrjährige Entwicklungspipelines und langfristige PPAs. Dennoch wächst das Gewerbe- und Industriesegment mit einer CAGR von 15,3 %, da Rechenzentren, Batteriechemiewerke und mittelständische Hersteller erneuerbare Energieversorgung sichern, um ihre wissenschaftsbasierten Ziele zu erfüllen.

Rechenzentren allein verbrauchten 2024 8 % des finnischen Stroms, und Hyperscaler haben mehr als 500 MW Windleistung vertraglich gebunden. Batteriematerialhersteller, angeführt von Northvolt, sichern sich Multi-TWh-Abnahmen zur Erfüllung von Scope-2-Vorgaben. Der Anteil der Privathaushalte bleibt unter 5 % der Kapazität, da der verstreute Wohnungsbestand und das Fehlen von Nettomesszählung die Amortisationszeiten über acht Jahre verlängern. Virtuelle Kraftwerkspiloten in Helsinki demonstrieren die technische Machbarkeit, warten jedoch auf regulatorische Anreize. Folglich werden Versorgungsunternehmen und große Industrieabnehmer den finnischen Markt für erneuerbare Energien weiterhin dominieren, während das Wachstum im Wohnbereich verhalten bleibt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Die nördlichen und westlichen Küstenzonen dominieren die Stromerzeugung. Ostrobottnien beherbergt 45 % der operativen Windkraftkapazität und profitiert von stetigem Seewind sowie Zugang zu schwedischen Verbindungsleitungen. Lappland steuert 25 % bei, hat jedoch fünfjährige Anschlusswartzeiten bis zur Fertigstellung der Leitungsaufrüstungen. Südfinnland, einschließlich Helsinki, Turku und Tampere, verbraucht mehr als 50 % des Stroms, erzeugt aber weniger als 20 % seiner eigenen erneuerbaren Energie und ist auf Nord-Süd-Stromflüsse angewiesen, die durch 4 Milliarden EUR an Netzausbau gestützt werden.

Der Bottnische Meerbusen und die Ostsee werden erst nach dem Beginn der Vergabe von Meeresbodenrechten Ende 2025 für Offshore-Wind erschlossen, was die erste Einspeisung über 2029 hinaus verschiebt. Die Wasserstofftäler Kokkola und Raahe werden bis 2030 1 GW an gemeinsam errichteten Wind- und Solaranlagen verankern, wodurch lokale Industrien vom Spotmarkt entkoppelt und neue langfristige Abnahmestrukturen ermöglicht werden.[4]Europäische Kommission, "REPowerEU Hydrogen Valleys", europa.eu Die geografische Struktur des finnischen Marktes für erneuerbare Energien teilt sich in ressourcenreiche Exportzonen im Nordwesten und nachfragestarke städtische Zentren im Süden auf, was die Bedeutung von Übertragungsinvestitionen und Speicherkapazitäten unterstreicht.

Wettbewerbslandschaft

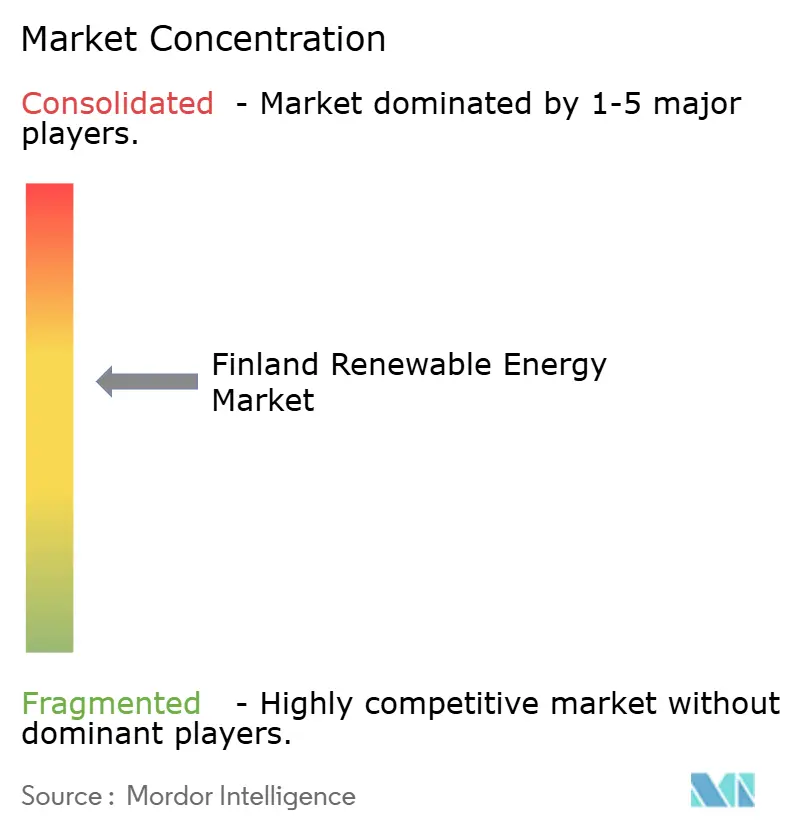

Die Marktkonzentration ist moderat. Die etablierten Unternehmen Fortum Oyj, Helen Oyj und Vattenfall AB kontrollieren noch etwa 60 % der installierten Kapazität, doch unabhängige Stromproduzenten wie OX2 Group AB, Ilmatar Energy Oy und Taaleri Energia Oy haben seit 2020 die neuen Windkraftzubauten dominiert. Der Wettbewerbsvorteil hängt davon ab, frühe Netzwarteschlangenplätze zu sichern und Speicher zu integrieren. OX2 Group ABs 455-MW-Standort Pjelax-Böle reduzierte die Turbinenanzahl um 30 %, indem Turbinen mit 5,6-6,2 MW eingesetzt wurden, was die Gleichgewichtskosten senkte und die Projektrenditen steigerte. Kleinere Marktteilnehmer wie Neoen Finland Oy und VSB Uusiutuva Energia Suomi Oy verfolgen Sub-100-MW-Projekte in weniger ausgelasteten Regionen, um lange Wartezeiten zu umgehen, und akzeptieren dabei leicht geringere Kapazitätsfaktoren.

Die Patentaktivität bei bifazialen Photovoltaik-Montagesystemen nimmt zu, mit 12 finnischen Einreichungen allein im Jahr 2024.[5]Europäisches Patentamt, "Bifacial PV Mounting Patents 2024," epo.org Hybride Wind-BESS-Systeme entwickeln sich zum wichtigsten Differenzierungsmerkmal, da Netzentgeltreformen Flexibilität belohnen. Entwickler ohne Speicher- oder Unternehmensabnahmepipelines sehen sich mit Margenverknappung konfrontiert, da die Händlereinnahmen sinken. Insgesamt definieren technologische Integration, Abnahmeakquise und Netzanschlangspriorität die Wettbewerbsposition im finnischen Markt für erneuerbare Energien.

Marktführer der Branche für erneuerbare Energien in Finnland

Fortum Oyj

Pohjolan Voima Oyj

Vattenfall AB

ABO Wind AG

SGS AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Der Entwickler Ilmatar Energy Oy und der Investor Nuveen Infrastructure haben ein 30-MW/41-MWh-BESS im nördlichen Finnland in kommerziellen Betrieb genommen. Die Unternehmen haben das Ainola-Batteriespeichersystem (BESS) mit einer Speicherdauer von 1,36 Stunden am Windpark Piiparinmäki in der Region Nordostbottnien in Betrieb genommen.

- Mai 2025: Sungrow hat ein 60-MWh-Batteriespeichersystem (BESS) in Simo, Finnland, errichtet, das weniger als 100 Kilometer südlich des Polarkreises liegt. Dieses Projekt, eines der nördlichsten seiner Art, soll die Leistung des PowerTitan-Batteriesystems unter extremen Kältebedingungen validieren und die Netzstabilität verbessern.

- März 2025: Fortum Oyj hat eine Machbarkeitsstudie zur Kernkraft abgeschlossen und anschließend Rahmenvereinbarungen mit EDF und GE-Hitachi unterzeichnet. Die Studie konzentrierte sich auf das Potenzial neuer Kernkraftprojekte in Finnland und Schweden und untersuchte sowohl große konventionelle Reaktoren als auch kleine modulare Reaktoren (SMRs).

- Februar 2025: Die Europäische Kommission hat ein finnisches Programm in Höhe von 2,3 Milliarden EUR genehmigt, um Investitionen in strategische Sektoren zu unterstützen und Industrien bei der Dekarbonisierung zu helfen, mit Schwerpunkt auf Wasserstofftälern. Dieses Programm ist Teil eines umfassenderen Bemühens, die grüne Industrieentwicklung zu fördern und den Übergang zu einer klimaneutralen Wirtschaft voranzutreiben.

Berichtsumfang des Marktes für erneuerbare Energien in Finnland

Erneuerbare Energie wird aus natürlichen Quellen gewonnen, die sich schneller erneuern als sie verbraucht werden, wie Sonnenlicht, Wind, Wasser, Erdwärme und Biomasse. Diese Ressourcen gelten als unerschöpflich und werden zur Stromerzeugung, Wärmegewinnung und als Kraftstoff genutzt, was in der Regel zu einem geringeren Kohlenstoff-Fußabdruck und reduzierten Umweltauswirkungen im Vergleich zu fossilen Brennstoffen führt.

Der finnische Markt für erneuerbare Energien ist nach Technologie und Endverbraucher segmentiert. Nach Technologie ist der Markt in Solarenergie (Photovoltaik und CSP), Windenergie (Onshore und Offshore), Wasserkraft (Klein-, Groß- und Pumpspeicher), Bioenergie, Geothermie und Meeresenergie (Gezeiten und Wellen) unterteilt. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Finnland.

Für jedes Segment wurden Marktgrößen und Prognosen auf Basis der installierten Kapazität (GW) erstellt.

| Solarenergie (Photovoltaik und CSP) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein-, Groß- und Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (Photovoltaik und CSP) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein-, Groß- und Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die installierte Basis für erneuerbare Energien in Finnland im Jahr 2025?

Sie erreichte 18,14 GW, und die Marktgröße des finnischen Marktes für erneuerbare Energien wird voraussichtlich bis 2030 auf 32,50 GW wachsen.

Welche Technologie fügt bis 2030 die meiste neue Kapazität hinzu?

Onshore-Wind fügt weiterhin den Großteil der Gigawatt hinzu, aber Solarenergie verzeichnet mit 33,8 % die höchste CAGR.

Warum werden Batteriesysteme mit Windprojekten kombiniert?

Hybride Wind-plus-Speicher-Lösungen senken die Abregelung von 8 % auf unter 3 % und ermöglichen es Projekten, höhere Abendspitzenpreise zu erzielen.

Wann wird Offshore-Wind einen wesentlichen Beitrag leisten?

Die ersten Meeresbodenpachtverträge werden Ende 2025 vergeben, was bedeutet, dass eine operative Einspeisung vor 2029 unwahrscheinlich ist.

Was treibt die Unternehmensnachfrage nach finnischen erneuerbaren Energien an?

Rechenzentren und Batteriematerialwerke schließen langfristige PPAs ab, um Scope-2-Dekarbonisierungsziele zu erfüllen und Energiekosten abzusichern.

Seite zuletzt aktualisiert am: