Größe und Marktanteil des nordamerikanischen Marktes für Langstreckentransporte

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

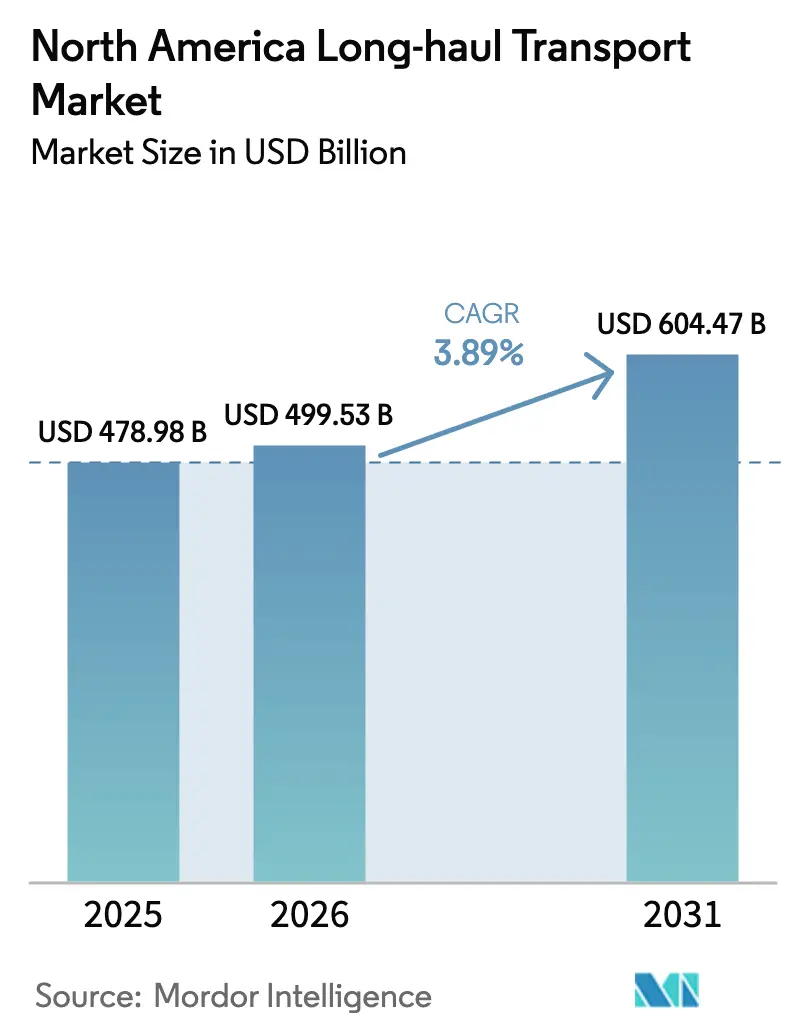

| Marktgröße im Basisjahr (2025) | 478.98 Milliarden US-Dollar |

| Marktgröße (2026) | 499.53 Milliarden US-Dollar |

| Marktgröße (2031) | 604.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.89% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Langstreckentransporte von ���ϲ�����

Die Größe des nordamerikanischen Marktes für Langstreckentransporte wird voraussichtlich von USD 478,98 Milliarden im Jahr 2025 auf USD 499,53 Milliarden im Jahr 2026 steigen und bis 2031 USD 604,47 Milliarden erreichen, mit einer CAGR von 3,89 % über den Zeitraum 2026–2031.

Intensivierte grenzüberschreitende Güterverkehrsströme im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA), E-Commerce-Fulfillment-Modelle, die eine schnelle Nachlieferung belohnen, sowie Kapazitätsengpässe im Zusammenhang mit der Durchsetzung elektronischer Fahrtenschreiber stützen weiterhin ein stetiges Wachstum im nordamerikanischen Markt für Langstreckentransporte. Die Spotpreise mäßigten sich Ende 2025, doch disziplinierte Flottenergänzungen und anhaltender Fahrermangel hielten die Vertragspreise fester als in historischen Abschwungzyklen. Omnichannel-Einzelhändler verlagerten Lagerbestände näher an die Verbrauchszonen, was die Nachfrage nach Teilladungen (LTL) ausweitete, während die Rückverlagerung der Fertigung aus Asien nach Mexiko und in die Vereinigten Staaten die Transportvolumina auf Nord-Süd-Strecken erhöhte. Spediteure, die aerodynamische Zugmaschinen und kraftstoffsparende Auflieger einsetzen, erlangten einen Kostenvorteil, da die Phase-3-Standards der Umweltschutzbehörde (EPA) näher rückten, und digitale Frachtabgleichsplattformen verkürzten die Buchungsvorlaufzeiten von Stunden auf Minuten.

Wichtigste Erkenntnisse des Berichts

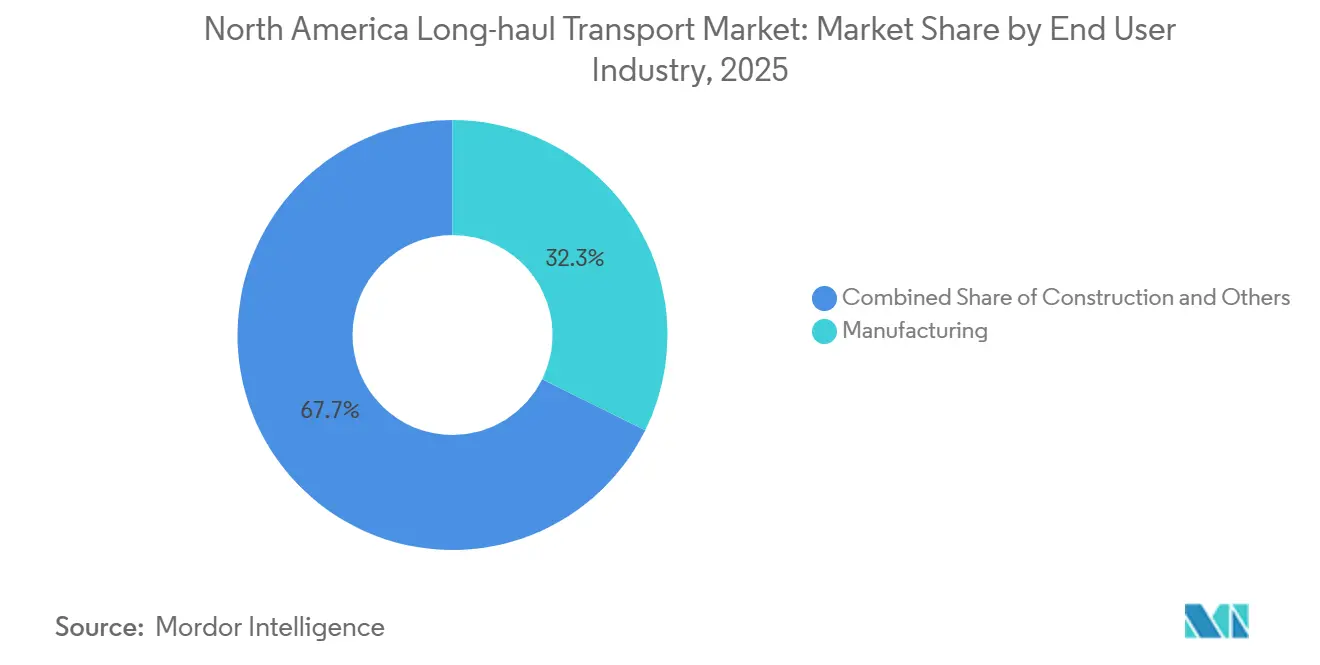

- Nach Endverbraucher erzielte die Fertigung im Jahr 2025 einen Marktanteil von 32,30 % im nordamerikanischen Markt für Langstreckentransporte; der Groß- und Einzelhandel ist bereit, mit einer CAGR von 4,41 % (2026–2031) zu wachsen und wird bis 2031 das am schnellsten wachsende Endverbrauchersegment sein.

- Nach Zielorttyp entfielen im Jahr 2025 62,51 % der Marktgröße des nordamerikanischen Marktes für Langstreckentransporte auf Inlandssendungen, während internationale Bewegungen voraussichtlich eine CAGR von 4,47 % (2026–2031) verzeichnen werden, da das Nearshoring zunimmt.

- Nach Lkw-Ladungsspezifikationstyp dominierten Komplettladungen (FTL) mit einem Umsatzanteil von 79,88 % im Jahr 2025; das LTL-Segment wird voraussichtlich mit einer CAGR von 4,30 % (2026–2031) wachsen, dem schnellsten innerhalb der Lkw-Ladungsspezifikationen.

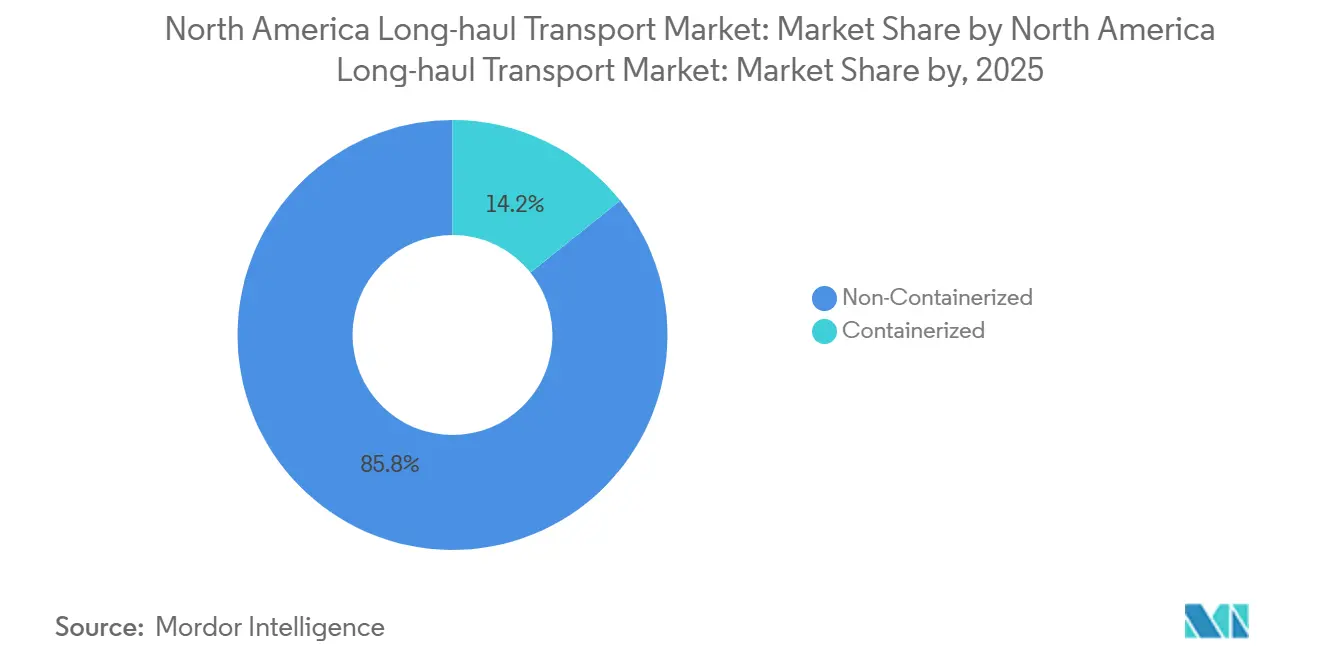

- Nach Containerisierungstyp repräsentierte nicht containerisiertes Frachtgut 85,75 % des Wertes von 2025, doch containerisierte intermodale Strecken werden voraussichtlich mit einer CAGR von 3,97 % (2026–2031) wachsen.

- Nach ��ü�ٱ����DzԴھ����ܰ����پ��Dz�styp hielten �����ٲ��ٴǴڴڲ�ü�ٱ�� im Jahr 2025 einen Umsatzanteil von 72,43 %; ���ü����������ü�ٱ�� werden mit einer CAGR von 4,21 % (2026–2031) aufgrund von Raffinerieausweitungen und Mandaten für erneuerbare Kraftstoffe vorauseilen.

- Nach Temperaturkontrolltyp machten nicht temperaturkontrollierte Sendungen im Jahr 2025 94,70 % des Umsatzes aus, während temperaturkontrollierte Sendungen mit einer CAGR von 4,25 % (2026–2031) zunehmen werden, angetrieben durch den Vertrieb von Biologika.

- Nach Land hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 85,22 % am nordamerikanischen Markt für Langstreckentransporte; Mexiko wird am schnellsten wachsen und eine CAGR von 5,41 % (2026–2031) verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für Langstreckentransporte

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des E-Commerce-Paketvolumens | +0.6% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Kanada und städtisches Mexiko | Kurzfristig (≤ 2 Jahre) |

| Rückverlagerung und Nearshoring der Fertigung | +0.5% | Vereinigte Staaten und Mexiko, konzentriert in Automobil- und Elektronikkorridoren | Mittelfristig (2–4 Jahre) |

| Wachstum des grenzüberschreitenden Handels im Rahmen des USMCA | +0.4% | Grenzstaaten zwischen den Vereinigten Staaten und Mexiko, Ontario-Michigan-Korridor | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlkette für Pharmazeutika und Biologika | +0.3% | Vereinigte Staaten und Kanada, konzentriert um Biotechnologie-Zentren | Langfristig (≥ 4 Jahre) |

| Kraftstoffeffizienzgewinne durch Motor und Aerodynamik | +0.2% | Nordamerikaweit, beschleunigt durch EPA-Phase-3-Standards | Langfristig (≥ 4 Jahre) |

| KI-gestützte Plattformen für Rückfracht und Frachtabgleich | +0.3% | Vereinigte Staaten und Kanada, frühe Einführung in Hochdichte-Frachtkorridoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg des E-Commerce-Paketvolumens

Der Online-Einzelhandelsumsatz in den Vereinigten Staaten erreichte im Jahr 2024 USD 1,14 Billionen, trieb die Paketzahl auf über 21 Milliarden Einheiten und zwang Spediteure, Fernverkehrsabschnitte in Staffelläufe umzustrukturieren, die Fahrer näher an ihrem Heimatort halten. Integrierte Expressdienstleister investierten stark in automatisierte Umschlagzentren, die 1,2 Millionen Sendungen pro Stunde verarbeiten können, und erhöhten damit die Servicestandards für den gesamten nordamerikanischen Markt für Langstreckentransporte. Lkw-Flotten reagierten mit der Einbettung von KI-Routenoptimierungstools, die die Leerfahrtenquote im frühen Jahr 2025 um vier Punkte auf 14 % reduzierten. Die Verschiebung hin zu kleineren, häufigeren Sendungen steigerte den Terminalverkehr für Teilladungen, erhöhte jedoch die Handlingskosten um USD 0,08 bis USD 0,12 pro Pfund. Der E-Commerce-Anteil am gesamten Frachtaufkommen wird voraussichtlich bis 2028 bei etwa 20 % stabilisieren, da Omnichannel-Modelle Abholungen im Geschäft mit Heimlieferungen verbinden[1]„Vierteljährliche E-Commerce-Einzelhandelsumsätze,” U.S. Census Bureau, census.gov .

Rückverlagerung und Nearshoring der Fertigung

Die Bauausgaben für die Fertigung in den Vereinigten Staaten verdoppelten sich im Jahr 2024 auf USD 228 Milliarden, hauptsächlich für Halbleiter-, Batterie- und Pharmaprojekte, die Lieferketten von 30-tägigen Seefrachtstrecken auf dreitägige Lkw-Transporte verkürzen. Mexiko zog im selben Jahr USD 36 Milliarden an ausländischen Direktinvestitionen an, wobei Werke in Nuevo León und Guanajuato Kabelbäume und Batteriemodule im Rahmen der USMCA-Inhaltsregeln nordwärts liefern. Der grenzüberschreitende Lkw-Frachtverkehr erreichte im März 2025 einen Rekordwert von USD 47,9 Milliarden und unterstrich die robuste Streckennachfrage. Die Rückverlagerung erhöht die Sendungshäufigkeit und -komplexität und belohnt Spediteure, die gebundene Höfe betreiben und gebündelte Nahverkehrs-, Lager- und Fernverkehrsdienstleistungen anbieten. Kleinere Makler haben Schwierigkeiten, dieses integrierte Angebot zu erreichen, was die Konsolidierung im nordamerikanischen Markt für Langstreckentransporte vorantreibt[2]„Statistiken zu ausländischen Direktinvestitionen,” Banco de México, banxico.org.mx.

Wachstum des grenzüberschreitenden Handels im Rahmen des USMCA

Das USMCA regelte bis 2024 einen trilateralen Handel im Wert von USD 1,6 Billionen und erhöhte die Inhaltsregeln für Kraftfahrzeuge auf 75 %, was die Komponentenbeschaffung innerhalb des Blocks fördert. Die täglichen Lkw-Grenzüberquerungen in Laredo lagen im Jahr 2024 im Durchschnitt bei 14.200, ein Anstieg von 9 % gegenüber dem Vorjahr, während die Strecken zwischen Kanada und den Vereinigten Staaten im März 2025 USD 36,8 Milliarden transportierten. Arbeitswertvorschriften verringerten Lohndifferenziale und verankerten Fracht innerhalb der Strecken des nordamerikanischen Marktes für Langstreckentransporte für ein weiteres Jahrzehnt. Spediteure mit Genehmigungen in allen drei Ländern nutzen nahtlose Dokumentationsprozesse, um margenstarkes Tür-zu-Tür-Geschäft zu gewinnen. Investitionen in zweisprachigen Kundensupport und Zollmaklerpartnerschaften entwickeln sich zu Differenzierungsmerkmalen.

Ausbau der Kühlkette für Pharmazeutika und Biologika

Die Lebensmittel- und Arzneimittelbehörde genehmigte im Jahr 2024 14 Biologika, die eine ununterbrochene Kühlkette von 2 °C bis 8 °C erfordern, und hob damit das Premiumsegment des nordamerikanischen Marktes für Langstreckentransporte an. Logistikdienstleister investierten USD 1,8 Milliarden in die Nachrüstung von Kühlaufliegern mit IoT-Sensoren, die alle 15 Minuten Daten übertragen, um die Einhaltung von Vorschriften zu gewährleisten und das Rückrufrisiko zu senken. Jede Biologika-Markteinführung erfordert während der Anlaufphase 50 bis 100 Kühlladungen pro Monat, ein Volumen, das die spezialisierte Kapazität verknappt und Spotpreise erzielt, die 20 % über denen von Trockenfrachtäquivalenten liegen. Die Kühlkettennachfrage erstreckt sich auch auf mexikanische Frischproduktexporte, die im Jahr 2024 um 8 % zunahmen und auf Ausrüstungen angewiesen sind, die sowohl den USDA- als auch den FDA-Standards entsprechen. Spediteure mit ISO-9001-Zertifizierungen und validierten Strecken sichern sich Premiumverträge, tragen jedoch höhere Wartungskosten, da Kühleinheiten im Leerlauf 0,5 bis 0,8 Gallonen Diesel pro Stunde verbrauchen.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Fahrermangel und Lohninflation | -0.4% | Vereinigte Staaten und Kanada, am stärksten in Langstrecken-Fernverkehrssegmenten | Kurzfristig (≤ 2 Jahre) |

| Volatile Dieselpreise | -0.3% | Nordamerikaweit, mit größeren Auswirkungen auf unabhängige Einzelunternehmer | Kurzfristig (≤ 2 Jahre) |

| Steigende Brücken- und Autobahnmautgebühren | -0.2% | Konzentriert in Mautkorridoren im Nordosten der USA und in Ontario | Mittelfristig (2–4 Jahre) |

| ESG-getriebene frühzeitige Investitionsausgaben für Flottenelektrifizierung | -0.2% | Vereinigte Staaten und Kanada, angeführt von großen Flotten mit Nachhaltigkeitsmandaten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Akuter Fahrermangel und Lohninflation

Rentenwellen beschleunigten ein Defizit, das im Jahr 2025 60.000 bis 80.000 Fahrer erreichte, hielten die Fluktuation bei großen Lkw-Flotten über 90 % und trieben den Medianlohn auf USD 62.000. Disqualifizierungen durch die bundesstaatliche Clearingstelle entzogen bis Ende 2024 Kapazitäten in Höhe von 2,5 % des Pools an Berufskraftfahrerscheinen. Die Rekrutierungskosten stiegen auf bis zu USD 12.000 pro Neueinstellung, was die Margen kleinerer Spediteure belastete. Autonome Lkw-Versuche legten im Jahr 2024 2,5 Millionen kommerzielle Meilen zurück, warten jedoch auf Regelungen zu Haftungsrahmen, bevor sie über Pilotprojekte hinaus skaliert werden. Da die Arbeitslücke anhält, bleiben die Vertragspreise stabil und stützen den nordamerikanischen Markt für Langstreckentransporte auch in Zeiten schwacher Frachtauslastung[3]„Bericht über den Fahrermangel 2025,” American Trucking Associations, trucking.org .

Volatile Dieselpreise

Diesel kostete im Jahr 2024 durchschnittlich USD 3,52 pro Gallone, schwankte zwischen monatlichen Höchst- und Tiefstwerten um USD 0,65 und erhöhte die jährlichen Kosten pro Zugmaschine um USD 6.000 bis USD 8.000. Kraftstoff macht etwa ein Viertel der Betriebskosten aus, sodass schnelle Preisanstiege die Margen schmälern, wenn Zuschläge hinterherhinken. Große Spediteure sicherten ihr Risiko durch Großverträge ab, die bis zu 8 % unter dem Einzelhandelspumpenpreis lagen, während 8.200 unabhängige Einzelunternehmer im Jahr 2024 infolge von Preisspitzen ausschieden. Das Aufkommen von erneuerbarem Diesel und Biodiesel-Mischungen, die im Jahr 2024 4,2 % des Verbrauchs ausmachten, schichtete aufgrund von Rohstoffschwankungen zusätzliche Volatilität auf. Anhaltende Variabilität macht die Flottenmodernisierung hin zu aerodynamischen Fahrzeugen zu einer strategischen Priorität[4]„Dieselkraftstoff-Update,” US-Energieinformationsbehörde, eia.gov.

Segmentanalyse

Nach Endverbraucherbranche: Fertigungsvolumen als Anker, Großhandel beschleunigt

Die Fertigung generierte im Jahr 2025 32,30 % des Marktanteils im nordamerikanischen Markt für Langstreckentransporte, was auf konsistente Automobil- und Maschinenströme in integrierte Montagekorridore zurückzuführen ist. Der Groß- und Einzelhandel führt das Wachstum mit einer CAGR von 4,41 % (2026–2031) an, da Einzelhändler Lagerbestände über regionale Fulfillment-Center für eine schnellere Auslieferung auf der letzten Meile umverteilen. Die Landwirtschaft verlässt sich weiterhin auf Massenkornbewegungen von Getreidesilos im Mittleren Westen zu Exportterminals am Golf, während der Bauverkehr aufgrund von bundesstaatlich finanzierten Infrastrukturarbeiten um 6,8 % stieg. Öl und Gas, Bergbau und Steinbruch gingen um 2,1 % zurück aufgrund flacher Energieproduktion und gedämpfter Erdgaspreise, aber Tankspediteure für ���ü����������ü�ٱ�� kompensierten die Schwäche teilweise durch Chemikaliensendungen im Zusammenhang mit der Halbleiterfertigung. Andere diversifizierte Branchen, darunter Gesundheitswesen und Unterhaltungselektronik, orientierten sich am allgemeinen BIP-Wachstum.

Die Rückverlagerung hat die Ströme von Zwischengütern stetig erhöht und veranlasst Hersteller, häufigere LTL-Fahrten zu beauftragen, die den laufenden Lagerbestand reduzieren. Sicherheitsaudits im Rahmen des Programms für Compliance, Sicherheit und Rechenschaftspflicht (CSA) verschärfen die Auswahlkriterien für Spediteure und heben gut bewertete Flotten über reine Preiskonkurrenten. E-Commerce-Einzelhandelsimporte stärken weiterhin den Schwung des Großhandelssegments, insbesondere auf West-Ost-Korridoren vom Hafen ins Landesinnere. Da die fiskalische Unterstützung nach 2026 nachlässt, wird der Baufrachtverkehr wahrscheinlich normalisieren, doch die vom Großhandelskanal aufgebaute diversifizierte Basis schützt den nordamerikanischen Markt für Langstreckentransporte vor branchenspezifischen Schocks.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zielort: Inland dominiert, International gewinnt durch Nearshoring

Inlandsstrecken machten im Jahr 2025 62,51 % des Umsatzes aus, angetrieben durch dichte Fertigungscluster und große Verbrauchszentren innerhalb eines Radius von 500 Meilen. Der internationale Verkehr wird voraussichtlich mit einer CAGR von 4,47 % (2026–2031) wachsen, da die USMCA-Compliance mehr Nord-Süd-Komponentensendungen einbettet. Der grenzüberschreitende Frachtverkehr im März 2025 belief sich auf USD 47,9 Milliarden und unterstrich anhaltende Ströme zwischen Mexiko und den Vereinigten Staaten, die Vorlaufzeiten verkürzen und Lagerkosten senken. Der kanadische Verkehr von USD 36,8 Milliarden im selben Monat betonte diversifizierte bidirektionale Volumina von Holz, Autoteilen und Energieprodukten.

Gebundene Lagerhaltung in der Nähe von Laredo, El Paso und Detroit ermöglicht integrierte Lösungen, die Aufschläge gegenüber einfachem Fernverkehr erzielen. Das Währungsrisiko führt zu Komplexität, bietet aber Margenspielraum für Spediteure mit automatisierter Rechnungsstellung in mehreren Währungen. Inlandsfracht ist stärker von Fahrerfluktuation betroffen, während Zollengpässe das Hauptrisiko auf internationalen Strecken bleiben. Harmonisierte Standards für elektronische Fahrtenschreiber in Mexiko und Kanada reduzieren die Grenzwartezeiten und verbessern die Anlagenumschläge, was die Aussichten des nordamerikanischen Marktes für Langstreckentransporte für grenzüberschreitende Spezialisten stärkt.

Nach Lkw-Ladungsspezifikation: FTL-Effizienz trifft auf LTL-Dichtewirtschaft

FTL kontrollierte im Jahr 2025 79,88 % des Umsatzes und bediente Verlader, die Auflieger mit homogenener Fracht für direkten Punkt-zu-Punkt-Service füllen. LTL wächst mit einer CAGR von 4,30 % (2026–2031), gestützt durch Omnichannel-Lagerstrategien, die kleinere Chargen häufiger versenden. Hub-and-Spoke-Netzwerke erzielen Auslastungsgrade von über 95 % und generieren Einsparungen pro Pfund von bis zu 40 % gegenüber FTL-Spotpreisen. Dennoch behält FTL niedrigere Frachtschadensquoten und einfachere Preisstrukturen bei, was es zur Standardoption für hochwertige oder empfindliche Sendungen macht.

Digitale Frachtabgleichsanwendungen reduzierten die Leerfahrtenquoten für FTL-Flotten bis Anfang 2025 auf 14 % und schlossen einen Teil der Auslastungslücke gegenüber LTL. Hybriddienstleistungen, wie dedizierte Lkw-Streckenabschnitte, die White-Glove-Teams für die letzte Meile versorgen, veranschaulichen die fortlaufende Konvergenz. LTL-Betreiber investieren in automatisierte Dimensionierungstechnologie, um Fehlklassifizierungsstreitigkeiten zu vermeiden, ein Bereich, in dem frühe Anwender einen Genauigkeitsvorteil erzielen. Beide Modelle werden koexistieren, doch der nordamerikanische Markt für Langstreckentransporte belohnt Spediteure, die flexibel genug sind, je nach täglichen Ausschreibungsmustern zwischen dichtegetriebenem LTL und hochgeschwindigem FTL zu wechseln.

Nach Containerisierung: Massengut dominiert, Intermodal steigt durch Eisenbahnpartnerschaften

Nicht containerisiertes Frachtgut repräsentierte im Jahr 2025 85,75 % des Umsatzes und unterstreicht die Verbreitung von Massengütern und übermaßigen Geräten. Der containerisierte intermodale Verkehr wird voraussichtlich mit einer CAGR (2026–2031) von 3,97 % wachsen, da Klasse-I-Eisenbahnen Doppelstapelkorridore ausbauen und die Hafenwartezeiten stabilisieren. Die intermodalen Volumina von J.B. Hunt stiegen im frühen Jahr 2025 unter Eisenbahnkapazitätsgarantien um 8 % gegenüber dem Vorjahr und bestätigten die Nachfrage nach Lkw-zu-Schiene-Modalverlagerungen auf Strecken über 750 Meilen.

Fahrgestell-Engpässe und Terminalüberlastung schränken die vollständige Einführung noch ein, aber neue Binnenhäfen in Chicago, Memphis und Kansas City können nun 12 Millionen Umschläge jährlich bewältigen, mehr als das Doppelte der Kapazität von 2021. Die Einführung von 53-Fuß-Inlandscontainern verbessert die volumetrische Effizienz bei niedrig dichter Fracht wie Möbeln und lenkt mehr Verkehr in intermodale Netzwerke. Flachwagen-Betreiber erzielen weiterhin Aufschläge für übergroße Maschinen, doch hohe Versicherungskosten und spezialisierte Ausrüstungsanforderungen begrenzen die breitere Segmentexpansion. Diese gegenläufigen Kräfte halten den nordamerikanischen Markt für Langstreckentransporte im Gleichgewicht zwischen hochvolumigen Massengutkorridoren und aufkommenden intermodalen Korridoren.

Nach ��ü�ٱ����DzԴھ����ܰ����پ��Dz�: �����ٲ��ٴǴڴڲ�ü�ٱ�� führen, ���ü����������ü�ٱ�� gewinnen durch Energiewende

�����ٲ��ٴǴڴڲ�ü�ٱ�� beanspruchten im Jahr 2025 72,43 % des Gesamtaufkommens, verankert durch Autoteile, Unterhaltungselektronik und verpackte Lebensmittel. ���ü����������ü�ٱ�� werden voraussichtlich mit einer CAGR von 4,21 % (2026–2031) wachsen, da Raffinerieausweitungen an der Golfküste und Mandate für erneuerbaren Diesel die Tanknachfrage erhöhen. Edelstahlauflieger mit Dampfrückgewinnungseinheiten erfüllen Reinheitsstandards für Halbleiterchemikalien und erschließen margenstarke Ladungen für Tankerflotten.

Regulatorische Haftung im Zusammenhang mit Verschüttungen hält die Versicherungsprämien hoch, und spezialisierte Auflieger, die USD 40.000 bis USD 60.000 mehr als Trockenfrachtauflieger kosten, schränken die Flottenflexibilität ein. �����ٲ��ٴǴڴڲ�ü�ٱ��spediteure sehen sich mit Frachtdiebstahlrisiken konfrontiert, die Geofencing und manipulationssichere Siegel erfordern und USD 200 bis USD 400 pro Sendung hinzufügen. ���ü����������ü�ٱ��transporteure haben ein geringeres Diebstahlrisiko, sehen sich jedoch Umweltstrafen von über USD 1 Million bei Kontaminationsvorfällen gegenüber. Die beiden Ausrüstungspools ergänzen sich gegenseitig und ermöglichen es diversifizierten Spediteuren, zyklische Schwankungen in beiden Teilmärkten des nordamerikanischen Marktes für Langstreckentransporte abzupuffern.

Nach Temperaturkontrolle: Umgebungstemperatur dominiert, Kühlkette wächst durch Biologika

Nicht temperaturkontrollierte Transporte repräsentierten im Jahr 2025 94,70 % der Aktivität und spiegeln die Dominanz von Trockenfracht wider. Temperaturkontrollierte Fracht wird mit einer CAGR von 4,25 % (2026–2031) wachsen, da Biologika, Speziallebensmittel und Frischprodukte immer engere Temperaturbänder erfordern. Die Marktgröße des nordamerikanischen Marktes für Langstreckentransporte für Kühlkettenstrecken wird daher voraussichtlich stetig wachsen, da FDA-Genehmigungen nun jährlich im zweistelligen Bereich liegen.

Kühlauflieger, die USD 25.000 bis USD 35.000 mehr als Trockenfrachtauflieger kosten, erhöhen die Betriebskosten um 15 %–20 %, doch validierte Kapazitäten können Preisaufschläge ähnlicher Größenordnung erzielen. Die Einführung von IoT-Sensoren reduziert Verderbnisansprüche und demonstriert die Einhaltung von Vorschriften, eine Voraussetzung für hochwertige Pharmazeutika. Trockenfrachtbetreiber profitieren von einer breiteren Wiederverwendbarkeit der Ausrüstung, aber ein Überangebot an Umgebungsaufliegern komprimiert die Erträge, wenn die Fracht nachlässt. Die Diversifizierung der Temperaturkontrolle wirkt daher als Absicherung für integrierte Spediteure innerhalb des breiteren nordamerikanischen Marktes für Langstreckentransporte.

Geografische Analyse

Die Vereinigten Staaten generierten im Jahr 2025 85,22 % des Umsatzes im nordamerikanischen Markt für Langstreckentransporte, angetrieben durch dichte Verbrauchermärkte, vier Millionen Meilen gepflasterter Straßen und Investitionen von USD 110 Milliarden für Frachtinfrastruktur-Upgrades. E-Commerce-Paketvolumina stiegen im Jahr 2025 um 12 % gegenüber dem Vorjahr und beschleunigten Hub-Rekonfigurationen für Lieferzusagen am nächsten Tag. Fahrerdisqualifizierungen entzogen in vier Jahren 135.000 Berufskraftfahrerscheine und verknappten die Kapazität weiter.

Mexiko wird voraussichtlich mit einer CAGR von 5,41 % (2026–2031) wachsen, gestützt durch USD 36 Milliarden an ausländischen Kapitalzuflüssen und MXN 87 Milliarden (USD 4,25 Milliarden) an Autobahnausgaben, die die Transitzeiten zwischen Nuevo León und Grenzübergängen um 12 % verkürzten. Die Fertigungsbauausgaben erreichten im Jahr 2024 MXN 412 Milliarden (USD 20,14 Milliarden) und verankerten anhaltenden ausgehenden Lkw-Verkehr nordwärts. Elektronisch durchgesetzte Lenk- und Ruhezeitregeln wurden 2024 mit US-Standards harmonisiert und reduzierten die Grenzwartezeit bis 2025 auf 55 Minuten.

Kanada vervollständigt das regionale Bild mit USD 36,8 Milliarden an Lkw-Fracht im März 2025, von denen ein Großteil mit Autoteilen, Holz und raffinierten Produkten verbunden ist. Staus in den Korridoren Großraum Toronto und Vancouver verlängern die Transitzeiten in Spitzenzeiten um bis zu 30 % und fördern Nebenzeiten-Programme und städtische Konsolidierungszentren. Harmonisierte Lenk- und Ruhezeitregeln, die 2024 eingeführt wurden, rationalisieren grenzüberschreitende Operationen und reduzieren den Verwaltungsaufwand. Insgesamt stützen diese Dynamiken ein diversifiziertes Streckenwachstum und stärken die Widerstandsfähigkeit des nordamerikanischen Marktes für Langstreckentransporte.

Wettbewerbslandschaft

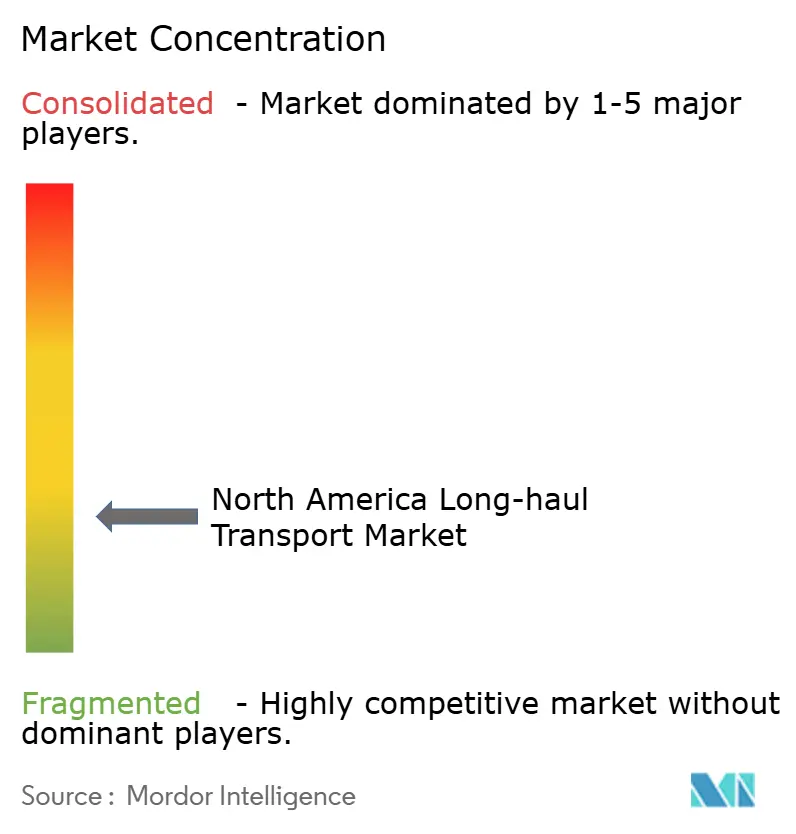

Etwa 35 %–40 % des Branchenumsatzes entfallen auf die 10 größten Spediteure, was auf eine geringe Konzentration hindeutet. Die Übernahme von United States Xpress durch Knight-Swift für USD 808 Millionen im Juni 2024 konsolidierte 18.000 Zugmaschinen und 44.000 Auflieger und stärkte seine Einkaufsmacht bei Kraftstoff und Wartung. Der Spin-off von RXO durch XPO schärfte seinen LTL-Fokus, während C.H. Robinson im Januar 2025 generative KI in seine Navisphere-Plattform integrierte und die Buchungszeiten auf fünf Minuten reduzierte.

Temperaturkontrollierte pharmazeutische Logistik stellt eine lukrative Nische dar, doch Compliance-Hürden und hohes Einstiegskapital schützen etablierte Anbieter. Die Entwickler autonomer Lkw Aurora Innovation und Kodiak Robotics legten im Jahr 2024 2,5 Millionen Straßenmeilen zurück, warten jedoch noch auf einen kohärenten Haftungsrahmen vor der kommerziellen Skalierung. Unterdessen bauen Einzelhändler wie Walmart und Amazon private Flotten aus, um sich gegen künftige Spotpreisschwankungen abzusichern.

Die horizontale Konsolidierung unter mittelgroßen Flotten beschleunigt sich, da Versicherungs- und Kraftstoffbeschaffungspreise zunehmend Skaleneffekte belohnen. Die Margen digitaler Makler schrumpften von 16 % im Jahr 2023 auf 13 % Anfang 2025, aber höhere Transparenz und schnellere Ausschreibungsannahme erhöhten die Durchsatzkapazität. Der nordamerikanische Markt für Langstreckentransporte balanciert daher traditionelle Anlagen mit agilen Technologieeinsteigern, während Umweltvorschriften die Kapitalbarriere für Neueinsteiger verschärfen.

Marktführer im nordamerikanischen Bereich für Langstreckentransporte

FedEx

XPO, Inc.

United Parcel Service of America, Inc. (UPS)

Schneider National, Inc.

Knight-Swift Transportation Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: C.H. Robinson integrierte generative KI in Navisphere, reduzierte die Ladungsbuchungszeit auf fünf Minuten und ermöglichte es Maklern, täglich 30 % mehr Sendungen zu bearbeiten.

- September 2024: FedEx konsolidierte 29 Boden- und Expresseinrichtungen im Rahmen seines DRIVE-Programms, um jährliche Einsparungen von USD 4 Milliarden zu erzielen.

- August 2024: Old Dominion fügte 12 Servicezentren hinzu und erhöhte sein Netzwerk auf 255 Einrichtungen sowie die Fernverkehrskapazität um 8 %.

- Mai 2024: Werner Enterprises erwarb einen regionalen LTL-Spediteur für USD 185 Millionen und gewann 22 Servicezentren und 850 Zugmaschinen.

Berichtsumfang des nordamerikanischen Marktes für Langstreckentransporte

Langstrecken-Lkw-Transport (manchmal auch als „Fernverkehr” bezeichnet) umfasst Langstreckengütertransporte per Lkw, in der Regel mit Sattelzugkombinationen. Langstreckenfahrer sind oft tagelang oder wochenlang von zu Hause entfernt.

Der nordamerikanische Markt für Langstreckentransporte ist segmentiert nach Zielort (Inland und grenzüberschreitend), Land (Vereinigte Staaten, Kanada und Mexiko) und Endverbraucher (Fertigung und Automobil, Öl und Gas, Bergbau und Steinbruch, Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Vertriebshandel (Groß- und Einzelhandel), Pharmazeutika und Gesundheitswesen sowie sonstige Endverbraucher, einschließlich Telekommunikation).

Der Bericht bietet die Marktgröße und Prognosen für den nordamerikanischen Markt für Langstreckentransporte in Wert (USD Milliarden) für alle oben genannten Segmente. Der Bericht behandelt auch die Auswirkungen von Covid-19 auf den Markt.

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Komplettladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht containerisiert |

| ���ü����������ü�ٱ�� |

| �����ٲ��ٴǴڴڲ�ü�ٱ�� |

| Nicht temperaturkontrolliert |

| Temperaturkontrolliert |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Fertigung | |

| Öl und Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Zielort | Inland |

| International | |

| Lkw-Ladungsspezifikation | Komplettladung (FTL) |

| Teilladung (LTL) | |

| Containerisierung | Containerisiert |

| Nicht containerisiert | |

| ��ü�ٱ����DzԴھ����ܰ����پ��Dz� | ���ü����������ü�ٱ�� |

| �����ٲ��ٴǴڴڲ�ü�ٱ�� | |

| Temperaturkontrolle | Nicht temperaturkontrolliert |

| Temperaturkontrolliert | |

| Land | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des nordamerikanischen Marktes für Langstreckentransporte?

Der Markt wird im Jahr 2026 auf USD 499,53 Milliarden geschätzt und wird voraussichtlich bis 2031 USD 604,47 Milliarden erreichen.

Welches Endverbrauchersegment wächst am schnellsten?

Der Groß- und Einzelhandel wächst mit einer CAGR von 4,41 % (2026–2031) und übertrifft damit alle anderen Endverbraucherbranchen.

Wie groß ist die Chance für temperaturkontrollierte Fracht?

Temperaturkontrollierte Strecken werden eine CAGR von 4,25 % (2026–2031) verzeichnen, da die Volumina von Biologika und Frischprodukten steigen.

Warum ist Mexiko die am schnellsten wachsende Region?

Nearshoring in der Fertigung, USD 36 Milliarden an ausländischen Investitionen und ausgebaute Autobahnen treiben das mexikanische Frachtaufkommen mit einer CAGR von 5,41 % (2026–2031) voran.

Welche Auswirkungen hat der Fahrermangel auf die Spediteurkosten?

Der Medianlohn stieg bis 2025 um 14 % auf USD 62.000 und die Rekrutierungskosten können USD 12.000 pro neuem Fahrer erreichen, was die Betriebsquoten erhöht.

Wie verändern digitale Plattformen die Maklermargen?

KI-gestützter Frachtabgleich verkürzte die Buchungszeiten auf fünf Minuten und senkte die Maklermargen von 16 % im Jahr 2023 auf 13 % im Jahr 2025.

Seite zuletzt aktualisiert am: