�Ѳ�����ٲ���öß�� und Marktanteil des US-amerikanischen Luftfrachttransportmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 49.85 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 51.99 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 64.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.29% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Luftfrachttransportmarkts durch ���ϲ�����

Die �Ѳ�����ٲ���öß�� des US-amerikanischen Luftfrachttransportmarkts wird im Jahr 2026 auf 51,99 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 49,85 Milliarden USD mit Prognosen für 2031, die 64,11 Milliarden USD zeigen, und wächst mit einer CAGR von 4,29 % über den Zeitraum 2026–2031.

Ein zweistelliges Wachstum bei den Frachttonnkilometern über 15 aufeinanderfolgende Monate bis Anfang 2025 unterstreicht die Tiefe der post-pandemischen Nachfrage, auch wenn makroökonomische Belastungen anhalten. Grenzüberschreitender E-Commerce, strukturelles Nearshoring nach Mexiko und steigende Biologika-Ströme halten die Auslastungsfaktoren angespannt und die Erträge über historischen Normalwerten. Gleichzeitig haben strengere Zollvorschriften, eine Erholung der Belly-Kapazität und Lohninflation an Hub-Flughäfen die Preissetzungsmacht gemindert und die Netzwerkstrategien im gesamten US-amerikanischen Luftfrachttransportmarkt neu gestaltet. Carrier investieren in dedizierte Frachtflugzeuge, intelligente Lagerhäuser und nachhaltigen Flugkraftstoff (SAF), um die Margen zu verteidigen und gleichzeitig die Dienstleistungszuverlässigkeit zu verbessern. Spediteure und Integratoren sehen Aufwärtspotenzial bei wertschöpfenden Maklertätigkeiten und Kühlkettendiensten, die die betrieblichen Reibungsverluste durch neue Zollregime und strengere Temperaturvorschriften für Arzneimittel abmildern.

Wesentliche Erkenntnisse des Berichts

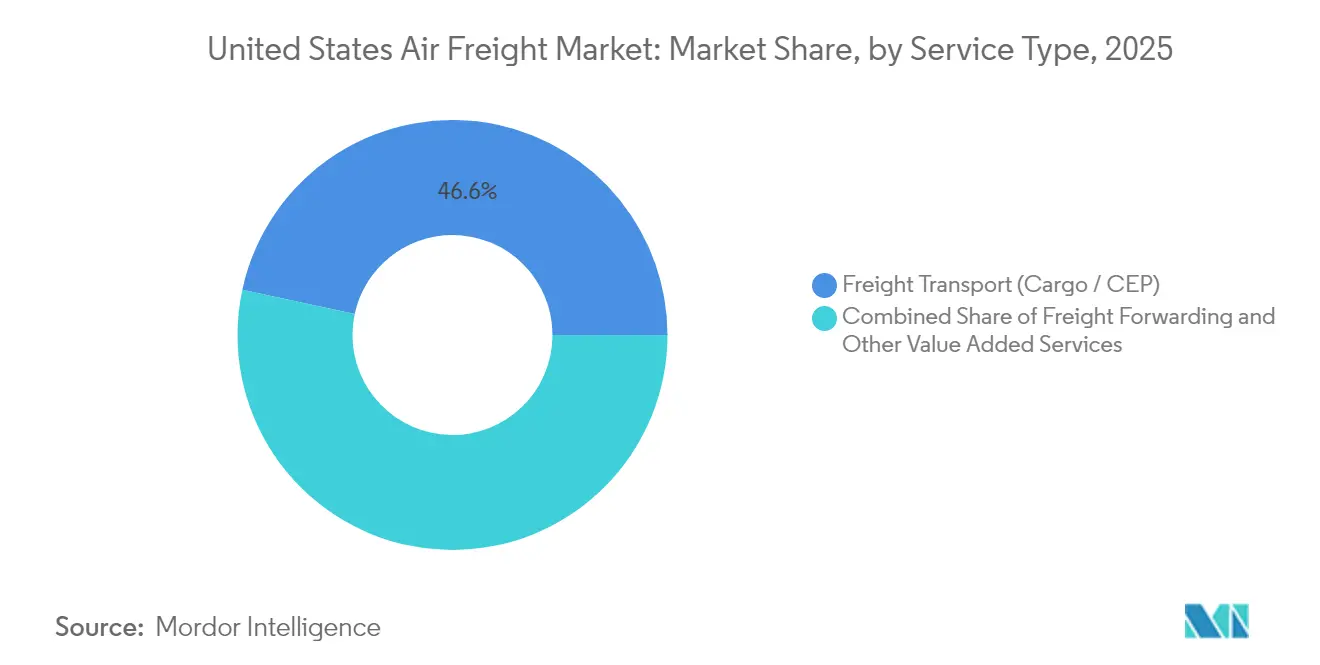

- Nach Dienstleistungsart entfiel im Jahr 2025 ein Marktanteil von 46,62 % am US-amerikanischen Luftfrachttransportmarkt auf den Frachttransport (Cargo/CEP), während sonstige wertschöpfende Dienstleistungen bis 2031 voraussichtlich eine CAGR von 5,05 % verzeichnen werden.

- Nach Zielgebiet entfiel im Jahr 2025 ein Anteil von 61,35 % am Marktvolumen des US-amerikanischen Luftfrachttransportmarkts auf das Inlandsaufkommen; das internationale Segment wird voraussichtlich bis 2031 mit einer CAGR von 4,5 % wachsen.

- Nach Carrier-Typ entfiel im Jahr 2025 ein Anteil von 50,40 % am US-amerikanischen Luftfrachttransportmarkt auf Belly-Kapazität, während dedizierte Frachtflugzeuge voraussichtlich bis 2031 mit einer CAGR von 5,05 % expandieren werden.

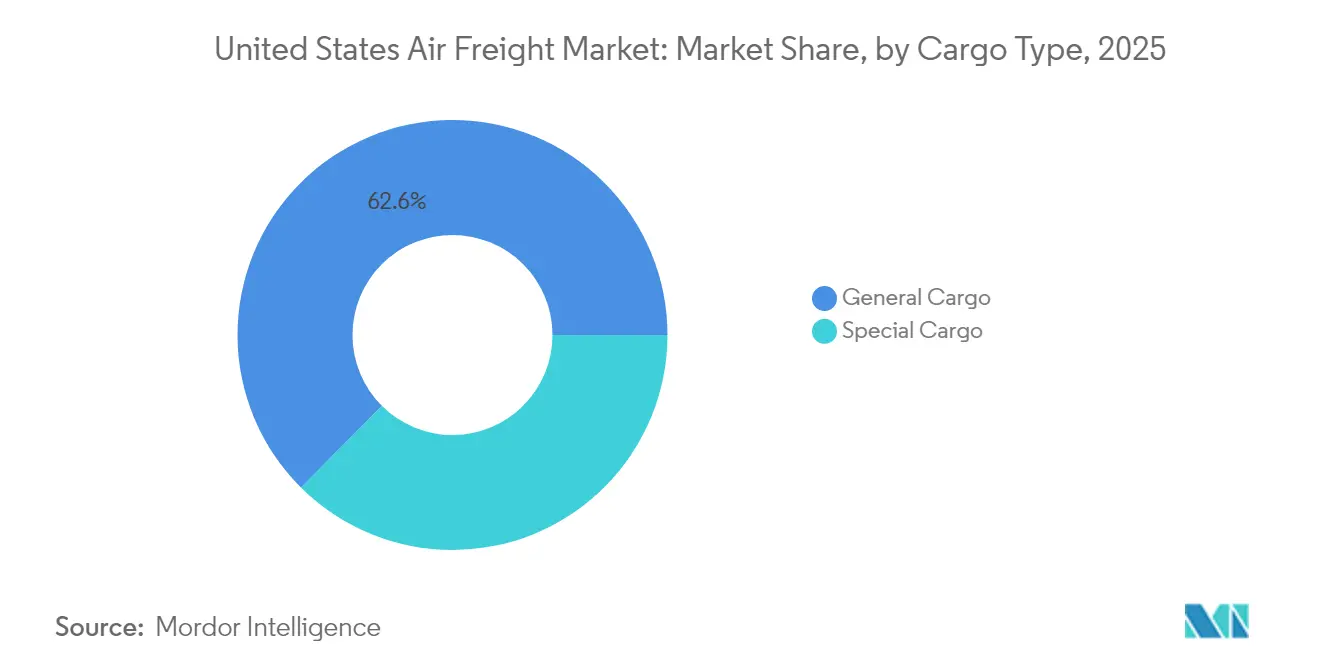

- Nach Frachtart hielt Allgemeingut im Jahr 2025 einen Anteil von 62,55 % am Marktvolumen des US-amerikanischen Luftfrachttransportmarkts, während Sonderfracht bis 2031 voraussichtlich mit einer CAGR von 5,85 % wachsen wird.

- Nach Endverbraucherbranche führte E-Commerce & Einzelhandel im Jahr 2025 mit einem Marktanteil von 35,40 % am US-amerikanischen Luftfrachttransportmarkt; das Segment Gesundheitswesen & Pharmazeutika wird bis 2031 mit einer CAGR von 6,55 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Luftfrachttransportmarkts

Analyse der Auswirkungen von Wachstumstreibern

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der grenzüberschreitenden E-Commerce-Zweitageslieferung, angeführt von US-asiatischen Paketen | +1.20% | Global – Fokus auf US-asiatischen Strecken | Kurzfristig (≤ 2 Jahre) |

| Rückverlagerung von Halbleiter- und Elektronikunternehmen entlang des US-mexikanischen Korridors | +0.80% | US-mexikanischer Korridor | Mittelfristig (2–4 Jahre) |

| Open-Skies-Bilateralausbau erschließt neue Reinfrachtstrecken | +0.60% | Global (130+ bilaterale Partner) | Langfristig (≥ 4 Jahre) |

| Wachstum temperaturgesteuerter Biologika und Zell-Gen-Therapien | +1.00% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Nearshoring von Automobil-/Luft- und Raumfahrtteilen, die JIT-Luftfracht erfordern | +0.70% | Nordamerika, vorwiegend US-Mexiko | Mittelfristig (2–4 Jahre) |

| Investitionen in Cargo-City-Projekte an Flughäfen (MIA, DFW, RFD) zur Kapazitätserweiterung | +0.90% | Wichtige US-Hub-Flughäfen (MIA, DFW, RFD, ORD) | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Boom der grenzüberschreitenden E-Commerce-Zweitageslieferung, angeführt von US-asiatischen Paketen

Die Erwartungen der Verbraucher haben sich auf eine Zweitageslieferung konvergiert, wobei 90 % der US-amerikanischen Käufer diesen Zeitrahmen als Mindeststandard bezeichnen und 30 % bei Auslandsbestellungen bereits Lieferung am selben Tag fordern. E-Commerce treibt inzwischen mehr als die Hälfte des transpacifischen Tonnageaufkommens an und ist damit der Dreh- und Angelpunkt des US-amerikanischen Luftfrachttransportmarkts. Das Umsatzpotenzial des Segments von 1,06 Billionen USD im Jahr 2024 in Verbindung mit einer CAGR von 7,4 % für den Zeitraum 2025–2028 veranlasst Carrier dazu, die Cross-Dock-Kapazitäten zu erhöhen, die zollamtliche Vorabfertigung zu integrieren und die Sortierung für die letzte Meile innerhalb der Flughafenperimeter anzusiedeln. Die Liefergeschwindigkeit wird zu einem Differenzierungsmerkmal und veranlasst Fluggesellschaften, Frachtflugzeugplänen gegenüber Belly-Kapazitäten den Vorzug zu geben, um durch Passagierverkehr bedingte Slot-Sperrzeiten und Gepäckkonflikte zu vermeiden.

Rückverlagerung von Halbleiter- und Elektronikunternehmen entlang des US-mexikanischen Korridors

Nearshoring-Investitionszusagen von über 31 Milliarden USD in Mexiko im Jahr 2023 haben einen hochwertigen Korridor für Wafer-Fabs und Leiterplattenbestückungen katalysiert. Vierzig Prozent des Inhalts eines fertigen mexikanischen Exports stammen aus den USA, ein krasser Gegensatz zu den 4 % Wertschöpfung aus China. Diese enge Ko-Produktionsschleife hängt von nächtlichen Luftbrücken ab, die Maquiladora-Cluster mit US-amerikanischen Designzentren verbinden, und stärkt die langfristige Relevanz des US-amerikanischen Luftfrachttransportmarkts für hochwertige Just-in-time-Ströme.

Wachstum temperaturgesteuerter Biologika und Zell-Gen-Therapien

Die Biopharma-Logistikerlöse bei UPS sollen sich bis 2026 auf 20 Milliarden USD verdoppeln, da Zell- und Gen-Therapien aus klinischen Studien heraus skalieren. Diese Produkte erfordern Umgebungstemperaturen, 2–8 °C oder Kryotemperaturen mit GDP-konformem Datenlogging, was Spediteure dazu veranlasst, GDP-zertifizierte Kühlräume und Flotten aktiver Behälter auszubauen. Der US-amerikanische Luftfrachttransportmarkt profitiert von Premium-Erträgen bei medizinischen Sendungen, die regelmäßig das 1,5- bis 2-Fache der allgemeinen Frachtpreise erzielen. Strategische Akquisitionen wie der Kauf von CRYOPDP durch DHL im Jahr 2025 unterstreichen das Wettrüsten um Kühlkettenkapazitäten.

Investitionen in Cargo-City-Projekte an Flughäfen (MIA, DFW, RFD) zur Kapazitätserweiterung

Frachtorientierte Immobilienprojekte proliferieren vom VICC-Ausbau in Miami bis zum 240.000 ft² großen Lagerhaus am Chicagoer Flughafen O'Hare, wobei jedes Durchsatzsteigerungen von 15–100 % verspricht. Die Investitionsprogramme umfassen auch automatisierte Sortiersysteme, dedizierte Rollwege und On-Site-CFS-Zonen, die die Verweilzeit verkürzen. Diese Aufrüstungen erweitern die physische Obergrenze des US-amerikanischen Luftfrachttransportmarkts und ziehen neue Betreiber an, die bisher überfüllte Hubs gemieden haben.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung der Belly-Kapazität setzt Erträge nach der Pandemie unter Druck | -0.90% | Globale Hauptstrecken | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel und Lohninflation an Cargo-Hubs | -0.60% | US-amerikanische Inlands-Hubs | Mittelfristig (2–4 Jahre) |

| Zoll- und De-minimis-Verschärfungen verursachen Zollverzögerungen im E-Commerce | -1.00% | US-asiatische Korridore (insbesondere China) | Kurzfristig (≤ 2 Jahre) |

| SAF-Beimischungsvorschriften erhöhen die Kraftstoffkostenbasis | -0.30% | Global (anfänglich Europa & Nordamerika) | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Erholung der Belly-Kapazität setzt Erträge nach der Pandemie unter Druck

Die Erholung des Passagierverkehrs hat ruhende Weitkörper-Unterrümpfe wieder aktiviert und die globale Kapazität Ende 2024 um 2 % erhöht, während das Frachtaufkommen um 11 % gewachsen ist. Da Fluggesellschaften Airbus A350- und Boeing 787-Flotten wieder in Betrieb nehmen, gewinnen Verlader erneut an Preisverhandlungsmacht und erodieren die Frachtflugzeugprämien. Der Internationale Luftverkehrsverband (IATA) prognostiziert eine Verlangsamung auf 5,8 % globales Volumenwachstum im Jahr 2025, wobei die Frachterlöse auf 111 Milliarden USD fallen werden[1]Internationaler Luftverkehrsverband (IATA), "Net Zero Roadmap," iata.org. Dies trübt den Ertragsausblick für den US-amerikanischen Luftfrachttransportmarkt trotz anhaltendem Handelswachstum.

Zoll- und De-minimis-Verschärfungen verursachen Zollverzögerungen im E-Commerce

Die Abschaffung der zollfreien Schwelle von unter 800 USD für chinesische Pakete ab Mai 2025 fügt Zölle von 30 % oder 25 USD pro Artikel hinzu, die sich im Juni verdoppeln. Mehr als 1 Milliarde De-minimis-Pakete wurden 2024 eingeführt – 61 % davon aus China – und die meisten kamen per Luftfracht. Plötzliche Regeländerungen führten zu Paketstaus am JFK-Flughafen und veranlassten E-Tailer wie Shein, Auflieferungen zu stornieren, was den kurzfristigen Volumenausblick für den US-amerikanischen Luftfrachttransportmarkt trübt.

Segmentanalyse

Nach Dienstleistungsart: Wertschöpfende Angebote übertreffen den reinen Transport

Der Frachttransport nahm im Jahr 2025 einen Marktanteil von 46,62 % am US-amerikanischen Luftfrachttransportmarkt ein, gestützt durch etablierte Hub-and-Spoke-Kuriernetzwerke. Das Volumen des Segments liefert Basismengen, die die Flugzeugauslastung sichern. Wertschöpfende Dienstleistungen – von Zollmaklerleistungen bis hin zu Versicherungen – werden jedoch jährlich um 5,05 % wachsen und damit den breiteren US-amerikanischen Luftfrachttransportmarkt übertreffen. Spediteure bündeln Tools zur Zollautomatisierung mit Compliance-Audits, um E-Händlern bei der Bewältigung von Regeländerungen bei De-minimis-Einfuhren zu helfen. UPS' Plan, die Gesundheitserlöse zu verdoppeln, verdeutlicht das Marginenpotenzial in spezialisierter Beratung und Kühlkettensteuerung, die oft Aufschläge von 3–4 Prozentpunkten über dem Linienhaul aufweist.

Da regulatorische Hürden zunehmen, bevorzugen Versender Einzelrechnungslösungen, die Maklertätigkeiten, Etikettierung und letzte Meile in einem Vertrag bündeln. Diese Präferenz positioniert Integratoren und technologiegestützte 4PLs, um einen größeren Anteil am US-amerikanischen Luftfrachttransportmarkt zu gewinnen, auch wenn die reinen Transporterlöse stagnieren. Im Prognosezeitraum könnte das an Beratung, Verpackung und IoT-Tracking gebundene Marktvolumen des US-amerikanischen Luftfrachttransportmarkts 8,27 Milliarden USD übersteigen, was den Dienstleistungsschwenk weg von der kommoditisierten Tonnage verstärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf erhältlich

Nach Zielgebiet: Internationale Ströme beschleunigen sich durch Nearshoring

Inlandstransporte stellen im Jahr 2025 aufgrund von Alaska, Hawaii und küstenübergreifenden Erfüllungsmustern immer noch 61,35 % des Marktvolumens des US-amerikanischen Luftfrachttransportmarkts dar. Das Wachstum neigt sich jedoch zu grenzüberschreitenden Strecken, die eine CAGR von 4,5 % verfolgen. Transpazifische E-Commerce-Volumina und nordwärts gerichtete Ströme aus Mexiko dominieren diese Beschleunigung. Asien–Nordamerika macht bereits ein Viertel der globalen Luftfrachtmengen aus; mit steigenden Online-Bestellungen könnte dieser Anteil bis zur Mitte des Jahrzehnts auf ein Drittel ansteigen.

Straßentransport konkurriert stark bei innerstaatlichen Transporten unter 1.000 Meilen, aber für Bekleidung, Elektronik und Biologika bleibt Luftfracht die einzige Transportart, die Zweitages-Service-Level-Vereinbarungen erfüllt. Die Wechselwirkung zwischen US-amerikanischen Gateways und mexikanischen Maquiladora-Städten unterstreicht ebenfalls den Schwung: 656 Milliarden USD im bilateralen Handel flossen in den ersten 11 Monaten des Jahres 2023, eine Zahl, die den internationalen Anteil am US-amerikanischen Luftfrachttransportmarkt stärkt.

Nach Carrier-Typ: Frachtflugzeuge gewinnen strategische Relevanz zurück

Die Belly-Kapazität machte im Jahr 2025 50,40 % des US-amerikanischen Luftfrachttransportmarkts aus, da sich die Passagierflugpläne erholten. Trotz dieses numerischen Vorsprungs werden Nur-Fracht-Betreiber schneller mit einer CAGR von 5,05 % aufgrund von Resilienz und spezialisiertem Handling wachsen. Die Flotte von Atlas Air wuchs im Jahr 2024 auf 121 Weitstreckeneinheiten und repräsentiert 14 % der globalen Frachtflugzeugkapazität. Das ACMI-Modell des Carriers bedient E-Commerce-Giganten, die garantierte Maindeck-Volumina suchen, und unterstreicht einen säkularen Wandel hin zu kontrollierter Kapazität.

Reine Frachtflughäfen wie Rockford und Greenville-Spartanburg verzeichneten Frachtanstiege, selbst als Mischnutzungs-Hubs einbrachen, was den Schwenk der Versender zu staufreien Knotenpunkten widerspiegelt. Da Flughäfen Frachtflugzeuge mit niedrigeren Landegebühren und 24/7-Slots anlocken, könnte der US-amerikanische Luftfrachttransportmarkt bis 2031 auf kritischen Strecken einen Frachtflugzeuganteil von über 50 % aufweisen.

Nach Frachtart: Sonderfracht profitiert von der Premium-Ertragskurve

Allgemeingut füllt immer noch 62,55 % der Rümpfe und Hauptdecks, aber Pharmazeutika, verderbliche Güter und Gefahrgut verzeichnen ein jährliches Wachstum von 5,85 %. Das Marktvolumen des US-amerikanischen Luftfrachttransportmarkts für Sendungen im Gesundheitswesen allein könnte bis Mitte des Jahrzehnts 19,74 Milliarden USD erreichen, was dem Erlösziel von UPS entspricht. Miami International verarbeitet bereits 69 % der US-amerikanischen verderblichen Importe und verdoppelt die Kapazität über das VICC-Projekt. Mit Gentherapie-Ampullen, die Millionenwerte haben, priorisieren Fluggesellschaften Echtzeit-Temperaturtelemetrie und GDP-Zertifizierung.

Die Nachfrage nach Gefahrgutschulung ist ebenso explodiert, da Lithiumbatterievolumina stark gestiegen sind und Carrier gezwungen sind, feuerfeste Behälter einzusetzen. Der Aufschlag bei Sonderfracht, oft 50–100 % über allgemeinen Tarifen, dient als Ertragsabsicherung, wenn die Belly-Kapazität den breiteren US-amerikanischen Luftfrachttransportmarkt abschwächt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf erhältlich

Nach Endverbraucherbranche: Gesundheitswesen überholt den E-Commerce-Giganten

E-Commerce & Einzelhandel kontrolliert im Jahr 2025 35,40 % des US-amerikanischen Luftfrachttransportmarkts, ein Anteil, der durch Next-Day-Delivery-Erwartungen gefestigt ist. Gesundheitswesen & Pharmazeutika ist zwar kleiner, wächst jedoch mit einer CAGR von 6,55 % aufgrund der Biologika-Skalierung, Zelltherapie-Studien und Pipeline-Aktivitäten bei Impfstoffen. Die CRYOPDP-Akquisition von DHL und der Kauf von Frigo-Trans durch UPS signalisieren zunehmenden Wettbewerb um GDP-qualifizierte Volumina. Automobil- und Luft- und Raumfahrt-Nearshoring trägt weiteres Aufkommen bei, da OEMs geopolitische Risiken mit nahen Lieferanten absichern; Mexikos Fahrzeugproduktion stieg im Jahr 2023 um 13,54 % und stärkt Just-in-time-Luftfrachtstrecken.

Hightech-Unternehmen nutzen CHIPS-Act-Subventionen zur Onshore-Verlagerung der Wafer-Fertigung, was Notauflieferungen von Reticeln und Ersatzteilen erfordert. Landwirtschaft und verderbliche Güter bleiben stabil und nutzen die Gateways in Miami und Houston nach Lateinamerika, wobei Blumen und Meeresfrüchte auf Nordrouten ausgeliefert werden, die Rücktransport-Tarife ausnutzen.

Geografische Analyse

Die Westregion hielt im Jahr 2025 25,70 % des Marktanteils am US-amerikanischen Luftfrachttransportmarkt, gestützt durch die dominante Stellung von Los Angeles und San Francisco auf der transpazifischen Brücke. Großflächige E-Commerce-Konsolidierungszentren in der Nähe von LAX treiben Spätexporte an und stärken die Bedeutung der Region. Der ��ü��ɱ���ٱ�� ist mit einer CAGR von 4,08 % bis 2031 der am schnellsten wachsende Bereich, angetrieben durch Maquiladora-Fertigung und die umfangreichen Kapazitätserweiterungen am Flughafen Dallas–Fort Worth. Texas-Flughäfen führen inzwischen inkrementelle Frachtflugzeugdienste durch, die Küstenstaus umgehen, und vergrößern den regionalen Anteil am US-amerikanischen Luftfrachttransportmarkt.

Südost-Hubs nutzen die 39 täglichen lateinamerikanischen Frequenzen Miamis; der Modernisierungsplan des Flughafens im Wert von 6,8 Milliarden USD zielt darauf ab, die Frachtmengen bis 2027 zu verdoppeln und gleichzeitig seinen 69%-Anteil an US-amerikanischen verderblichen Importen aufrechtzuerhalten. Der Mittlere Westen profitiert vom neuen Lagerhaus am Chicagoer Flughafen O'Hare und dem 2-Milliarden-USD-Frachtcampus in Cincinnati/Northern Kentucky, der innerstädtische Schienen- und LKW-Verbindungen für Cross-Dock-Dienste konsolidiert. Demgegenüber kämpft der Nordosten mit Kapazitätsengpässen am JFK und EWR, die durch die Kontrollwellen bei De-minimis-Paketen verschärft wurden und 2025 zu gestrandeten Paketen führten. Regionale Diversifizierungsstrategien sind daher entscheidend für die Aufrechterhaltung der landesweiten Resilienz im US-amerikanischen Luftfrachttransportmarkt.

Wettbewerbslandschaft

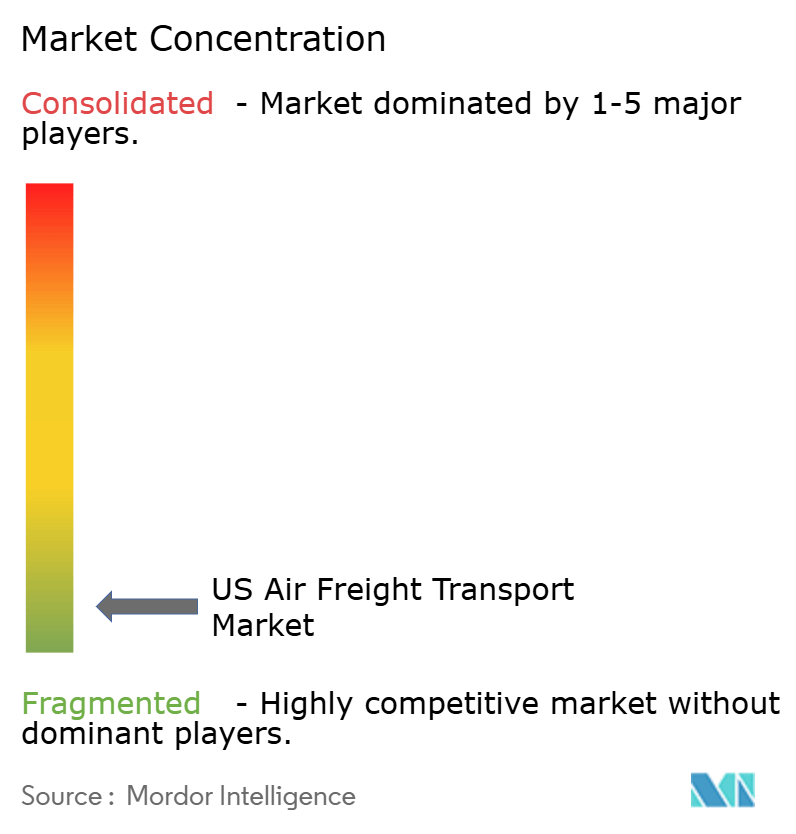

Der US-amerikanische Luftfrachttransportmarkt ist mäßig konzentriert: UPS und FedEx kontrollieren zusammen 74,3 % der Segmenterlöse, während ein Mittelfeld aus Fluggesellschaften, ACMI-Betreibern und Spediteuren den Rest aufteilt. UPS verzeichnete im dritten Quartal 2024 einen Umsatzanstieg von 5,62 % und einen Nettogewinnanstieg von 36,56 %, womit es die Wettbewerber übertraf, die im Durchschnitt negatives Gewinnwachstum aufwiesen. FedEx schärfte sein europäisches Netzwerk, während es weniger rentable Inlandsstrecken verkaufte und die Kapazität auf Gesundheitswesen- und Luft- und Raumfahrtstrecken ausrichtete.

Atlas Air, Air Transport Services Group und Sun Country Airlines gewinnen Marktanteile in der dedizierten Transport-Nische und vermieten Frachtflugzeuge an Amazon und Alibaba. Digitale Enabler wie die Interline-Plattform von CargoAi rationalisieren Spot-Buchungen und reduzieren den administrativen Aufwand, der oft den US-amerikanischen Luftfrachttransportmarkt begleitet. Auch die Politik gestaltet den Wettbewerb: Die FLOW-Datenpipeline des US-amerikanischen Verkehrsministeriums (DOT) gibt Integratoren Echtzeit-Container-Sichtbarkeit, ein Merkmal, das kleine Spediteure dringend zu replizieren versuchen.

Fusionen und Übernahmen bleiben aktiv: Alaska Airlines fusionierte 2025 mit Hawaiian Airlines und erschloss damit eine Frachterweiterung, die beide Weitstreckensflotten auf Pazifikstrecken nutzt. Da die Gesundheitslogistik überlegene Margen bietet, ist eine weitere Konsolidierung wahrscheinlich, da Carrier um GDP-zertifizierte Assets innerhalb des US-amerikanischen Luftfrachttransportmarkts wetteifern.

Marktführer im US-amerikanischen Luftfrachttransport

UPS (United Parcel Service Inc.)

FedEx Corp.

DHL (Deutsche Post AG)

Atlas Air Worldwide Holdings

Kuehne + Nagel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: DHL Group übernahm CRYOPDP, um die spezialisierte Pharmalogistik auszubauen.

- Februar 2025: Am Milwaukee Mitchell International Airport wurde der Grundstein für eine 337.000 ft² große Frachtanlage gelegt, die die jährlichen Landegebührenerlöse um 1,3 Millionen USD erhöhen soll.

- Januar 2025: UPS schloss die Akquisitionen von Frigo-Trans und BPL ab und stärkte damit die temperaturgesteuerte Lagerhaltung in Europa.

- Januar 2025: Forward Air signalisierte einen möglichen Verkauf oder eine Fusion zur Erschließung von Aktionärswert nach der Übernahme von Omni Logistics.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der Luftfrachtverkehrsmarkt der Vereinigten Staaten definiert als alle Einnahmen aus der Beförderung gewerblicher Fracht mit Linien- oder Charterflugzeugen, unabhängig davon, ob die Beförderung in speziellen Frachtflugzeugen oder im Frachtraum von Passagierflugzeugen erfolgt. In die Bewertung fließen Frachtgebühren, Zuschläge und Treibstoffabgaben ein, die von Fluggesellschaften und Integratoren für inländische und internationale Strecken mit Ausgangs-, Ziel- oder Transitflughafen in den USA erhoben werden.

Privater Aufzug für die allgemeine Luftfahrt, experimentelle Drohnenparzellen und Einnahmen aus Flugtickets fallen nicht in diesen Bereich.

Überblick über die Segmentierung

- Nach Dienstleistungsart

- Frachttransport (Cargo/CEP)

- Spedition

- Sonstige wertschöpfende Dienstleistungen (Zollmaklerei, Versicherung usw.)

- Nach Zielgebiet

- Inland

- International

- Nach Carrier-Typ

- Belly Cargo

- Frachtflugzeug

- Nach Frachtart

- Allgemeingut

- Sonderfracht

- Nach Endverbraucherbranche

- E-Commerce & Einzelhandel

- Fertigung & Automobilindustrie

- Gesundheitswesen & Pharmazeutika

- Verderbliche Güter & Frischprodukte

- Hightech & Elektronik

- Nach Region (Vereinigte Staaten)

- Nordosten

- Mittlerer Westen

- ��ü��Dz��ٱ��

- ��ü��ɱ���ٱ��

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews mit Frachtmanagern von Fluggesellschaften, E-Commerce-Versendern, GSSA-Führungskräften und Anbietern von Bodenabfertigungsdiensten an den Gateways im Nordosten, Mittleren Westen und Pazifikraum ermöglichten es uns, den Kapazitätsanstieg im Bauchraum, das Ratenverhalten und bevorstehende Slot-Einschränkungen zu überprüfen. Kurze Umfragen bei Exporteuren von Pharmazeutika und verderblichen Waren fügten Wachstumserwartungen auf Fahrspurebene hinzu, die blinde Flecken in Sekundärdaten ausfüllten.

Desk Research

Die Analysten von Mordor kartierten zunächst die Nachfragebasis anhand von öffentlichen Quellen der Stufe 1, wie dem US Bureau of Transportation Statistics, den Flughafentätigkeitstabellen der Federal Aviation Administration, den Handelsreihen des Bureau of Economic Analysis und den UN Comtrade Airway Bill Commodity Splits. Einblicke in die Branche lieferten die vierteljährlichen Frachtmarkt-Updates der IATA, Kurzberichte der Airforwarders Association und die vom Kongress geprüften SAF-Mischungsmandate. Die 10-Ks der Unternehmen, die Finanzberichte der Fluggesellschaften auf Formular 41 und die Tarifeinreichungen lieferten die Basisrenditen und Zuschlagsmuster, während uns die D&B Hoovers halfen, den Umsatzmix der Betreiber zu beurteilen. Diese Quellen bildeten zusammen mit der regelmäßigen Berichterstattung im Wall Street Journal und in Logistics Management den Rahmen für die historischen Daten. Die aufgeführten Quellen veranschaulichen unsere Schreibtischarbeit und sind nicht erschöpfend, da viele weitere Veröffentlichungen zur Validierung und Klärung dienten.

Marktdimensionierung und -prognose

Eine Top-Down-Erstellung stützte sich auf Frachttonnenkilometer, Durchschnittserträge und den Frachtführermix bis 2024, gefolgt von Stichproben von ASP × Volumen an vier großen Drehkreuzen, um die Summe zu testen. Schlüsselvariablen wie der Anteil von E-Commerce-Paketen, die Erweiterung der Frachterflotte, der Jet-A-Preisindex, der Exportwert von Halbleitern und die Nachfrage nach Kühlkettenpaletten bestimmen die Modellgleichungen. Die multivariate Regression projiziert jeden Treiber bis 2030, während die Szenarioanalyse SAF-Kostenschocks oder De-minimis-Reformen berücksichtigt. In den Fällen, in denen die Zahlen der Stichprobenflughäfen gegenüber den nationalen Gesamtwerten indexiert wurden, wurde ein gewichteter Aufschlag vorgenommen, bevor die Ergebnisse mit einmaligen Bottom-up-Kontrollen abgeglichen wurden.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Entwurfslauf durchläuft eine Abweichungsprüfung anhand der monatlichen FAA-Tonnage, der IATA Yield Tracker und der BEA Trade Flash-Schätzungen. Bei Ausreißern wird mindestens ein zuvor befragter Experte erneut kontaktiert. Das Modell wird jährlich aktualisiert; wesentliche Ereignisse wie Tarifverschiebungen führen zu einer Zwischenaktualisierung, und ein abschließender Sweep vor der Veröffentlichung stellt sicher, dass die Kunden den neuesten Stand erhalten.

Warum die US-Luftfrachttransport-Baseline von Mordor für Zuverlässigkeit steht

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil verschiedene Unternehmen die Weiterleitungsgebühren bündeln, sich auf aggressive ASP-Kurven stützen oder Modelle über Jahre hinweg einfrieren.

Zu den wichtigsten Faktoren, die zu einer Abweichung führen, gehören die Frage, ob der Umsatz aus dem Bauchraum unterstellt oder beobachtet wird, die Behandlung von Nebeneinkünften aus der Lagerhaltung und die Häufigkeit, mit der Makrofaktoren wie die E-Commerce-Durchdringung aktualisiert werden. Unser Team überprüft jeden Treiber vierteljährlich, wählt einen ausgewogenen ASP-Pfad und schließt Speditionsmargenschichten aus, um eine schlankere, aber entscheidungsfähige Zahl zu erhalten.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 49,85 B (2025) | ���ϲ����� | - |

| 150 MRD. USD (2025) | Regionale Beratung A | Beinhaltet Speditions-, Lager- und Charterbrokereinnahmen, die die Basis aufblähen |

| 180 B USD (2024) | Fachzeitschrift B | Verwendet den Gesamtwert der Flughafenfracht ohne Trennung der Erträge der Fluggesellschaften und wendet den globalen CAGR auf die US-Gesamtwerte an |

Zusammengefasst bietet ���ϲ����� eine transparente Basis, die auf beobachtbaren Frachtaktivitäten beruht, mit Stimmen vor Ort überprüft und nach einem disziplinierten Zeitplan aktualisiert wird und Entscheidungsträgern einen verlässlichen Ausgangspunkt inmitten weit verstreuter Zahlen bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Luftfrachttransportmarkts?

Der Sektor steht im Jahr 2026 bei 51,99 Milliarden USD und wird voraussichtlich bis 2031 64,11 Milliarden USD erreichen.

Welches Segment wächst am schnellsten innerhalb des US-amerikanischen Luftfrachttransportmarkts?

Gesundheitswesen & Pharmazeutika führt mit einer CAGR von 6,55 %, was auf steigende Biologika- und Zell-Gen-Therapie-Sendungen zurückzuführen ist.

Wie wird sich die Änderung der De-minimis-Regel auf die Luftfrachtvolumina auswirken?

Die Abschaffung der zollfreien Einfuhr für Pakete unter 800 USD aus China fügt Zölle von bis zu 30 % hinzu, was wahrscheinlich kurzfristig die E-Commerce-Volumina dämpfen und die Makler-Komplexität an US-amerikanischen Gateways erhöhen wird.

Warum gewinnen dedizierte Frachtflugzeuge trotz der Erholung der Belly-Kapazität an Boden?

Versender wollen garantierte Maindeck-Kapazität, Temperaturkontrolle und weniger passagierbezogene Planungseinschränkungen, was eine CAGR von 5,05 % für Frachtflugzeuge gegenüber einem langsameren Wachstum für Belly-Kapazität antreibt.

Welche US-amerikanische Region wird voraussichtlich am schnellsten im Bereich Luftfracht wachsen?

Der ��ü��ɱ���ٱ��, insbesondere Texas-Gateways, die mit US-mexikanischen Lieferketten verbunden sind, wird bis 2031 voraussichtlich eine CAGR von 4,08 % verzeichnen.

Wie groß ist das Potenzial für wertschöpfende Dienstleistungen?

Das durch Zollmaklerei, Versicherung und Supply-Chain-Beratung generierte Marktvolumen des US-amerikanischen Luftfrachttransportmarkts könnte bis 2031 8,27 Milliarden USD übersteigen, da die regulatorische Komplexität zunimmt.

Seite zuletzt aktualisiert am: