�Ѳ�����ٲ���öß�� und Marktanteil im Schienengüterverkehr in den Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

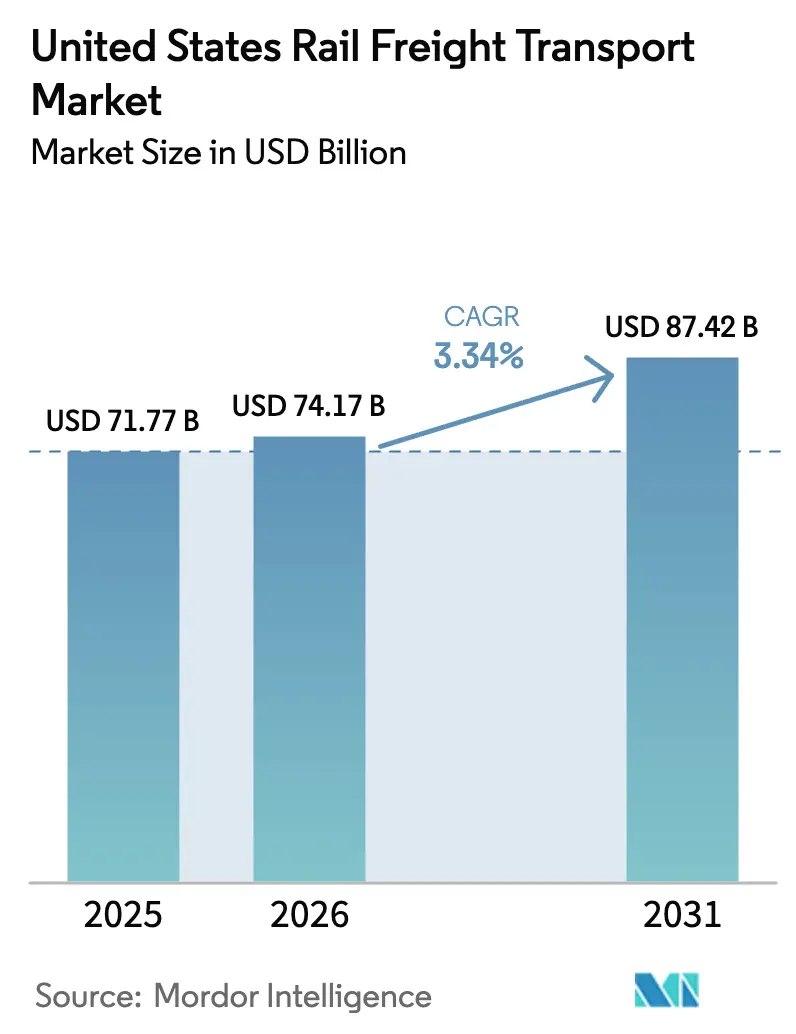

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 71.77 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 74.17 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 87.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.34% CAGR |

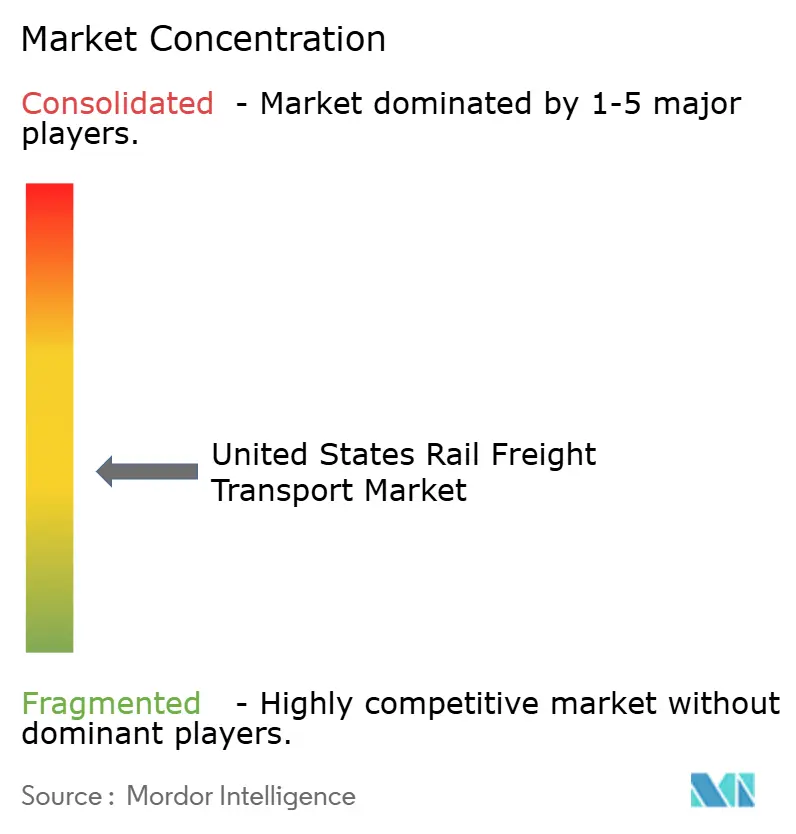

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Schienengüterverkehr in den Vereinigten Staaten durch ���ϲ�����

Die �Ѳ�����ٲ���öß�� des Marktes für Schienengüterverkehr in den Vereinigten Staaten wird im Jahr 2026 auf USD 74,17 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 71,77 Milliarden, mit einer Prognose für 2031 von USD 87,42 Milliarden und einem CAGR von 3,34 % im Zeitraum 2026–2031.

Der Intermodal-Verkehr bleibt der Motor des Umsatzwachstums, da Einzelhändler ihre E-Commerce-Lieferketten stärken und mehr Importcontainer von Küstenterminals auf Inlandsbahnstrecken verlagern. Carrier investieren in größere Intermodal-Rampen, Gleisverlängerungen und Zweigleisigkeitsprojekte, die Engpässe beseitigen und die Umlaufzeitflexibilität erhöhen – und so dabei helfen, die Preisgestaltung auf Strecken zu schützen, auf denen der Lkw-Verkehr noch Geschwindigkeitsvorteile bietet. Auch die Schüttgutströme verändern sich: Getreide ist eingesprungen, um einen Teil des Kohledefizits auszugleichen, während die petrochemische Produktion an der Golfküste die Nachfrage nach Tankwagen steigert und die Eisenbahnen dazu veranlasst, Kapital in Gefahrgut-zertifizierte Ausrüstungen zu investieren. Anhaltende Bundesinvestitionen – insbesondere durch die Fördermittel des Infrastructure Investment and Jobs Act – senken die Modernisierungskosten und unterstützen fortschrittliche Zugleit-Technologien, die die Anlagenproduktivität steigern können, auch wenn sich die Beschäftigtenzahlen stabilisieren. Der Wettbewerbsfokus verlagert sich von reiner Kostenkontrolle hin zu Servicezuverlässigkeit; Betreiber, die die Disziplin des Precision Scheduled Railroading mit kundenorientierten Transparenztools verbinden, erscheinen besser positioniert, um in den nächsten fünf Jahren freigestellte Güter zu gewinnen.

Wichtigste Erkenntnisse des Berichts

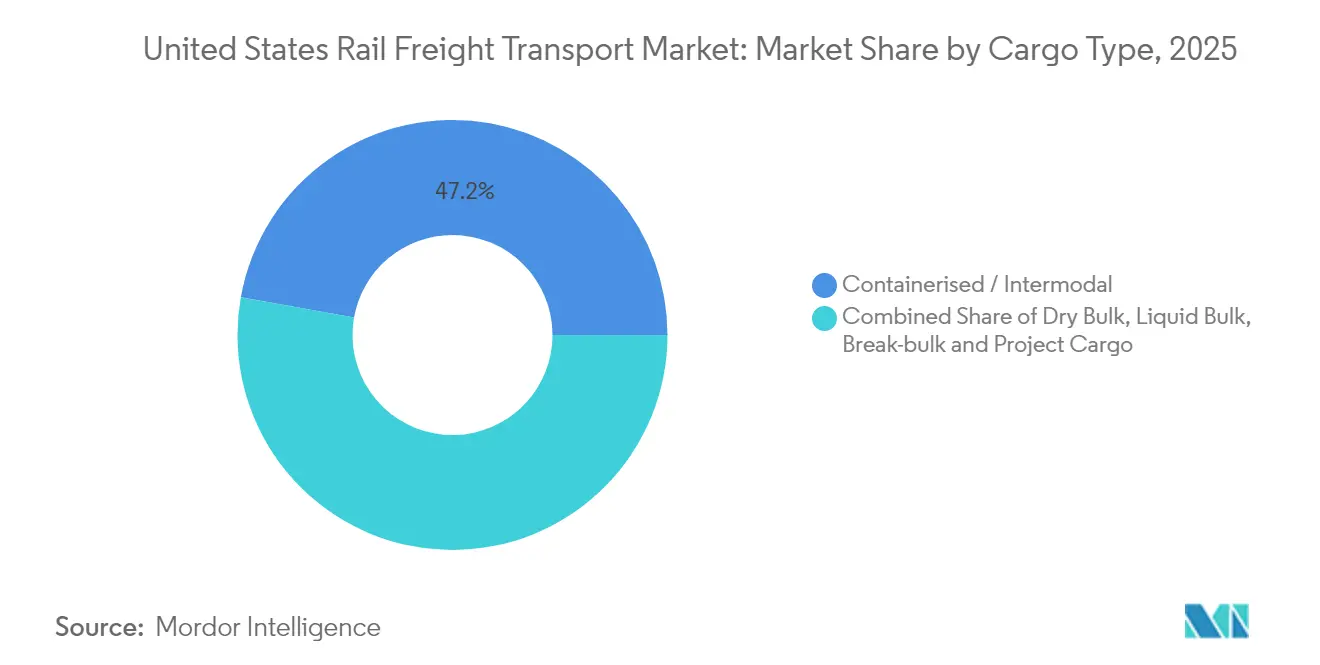

- Nach Frachtart erfasste Intermodal im Jahr 2025 einen Marktanteil von 47,20 % am Markt für Schienengüterverkehr in den Vereinigten Staaten, während das Stückgut und Projektladung innerhalb der �Ѳ�����ٲ���öß�� des Schienengüterverkehrs in den Vereinigten Staaten bis 2031 voraussichtlich mit einem CAGR von 6,82 % wachsen wird.

- Nach Serviceart erwirtschafteten die Kerntransportdienstleistungen im Jahr 2025 einen Marktanteil von 88,40 % am Markt für Schienengüterverkehr in den Vereinigten Staaten, während die mit dem Schienengüterverkehrsmarkt der Vereinigten Staaten verbundene �Ѳ�����ٲ���öß�� für verbundene Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 7,02 % wachsen wird.

- Nach Endverbraucherbranche hielt Bergbau & Mineralien im Jahr 2025 einen Marktanteil von 21,60 % am Markt für Schienengüterverkehr in den Vereinigten Staaten, und die mit dem Schienengüterverkehrsmarkt der Vereinigten Staaten verbundene �Ѳ�����ٲ���öß�� für Einzelhandel & schnelldrehende Konsumgüter (FMCG) soll im gleichen Zeitraum mit einem CAGR von 7,88 % wachsen.

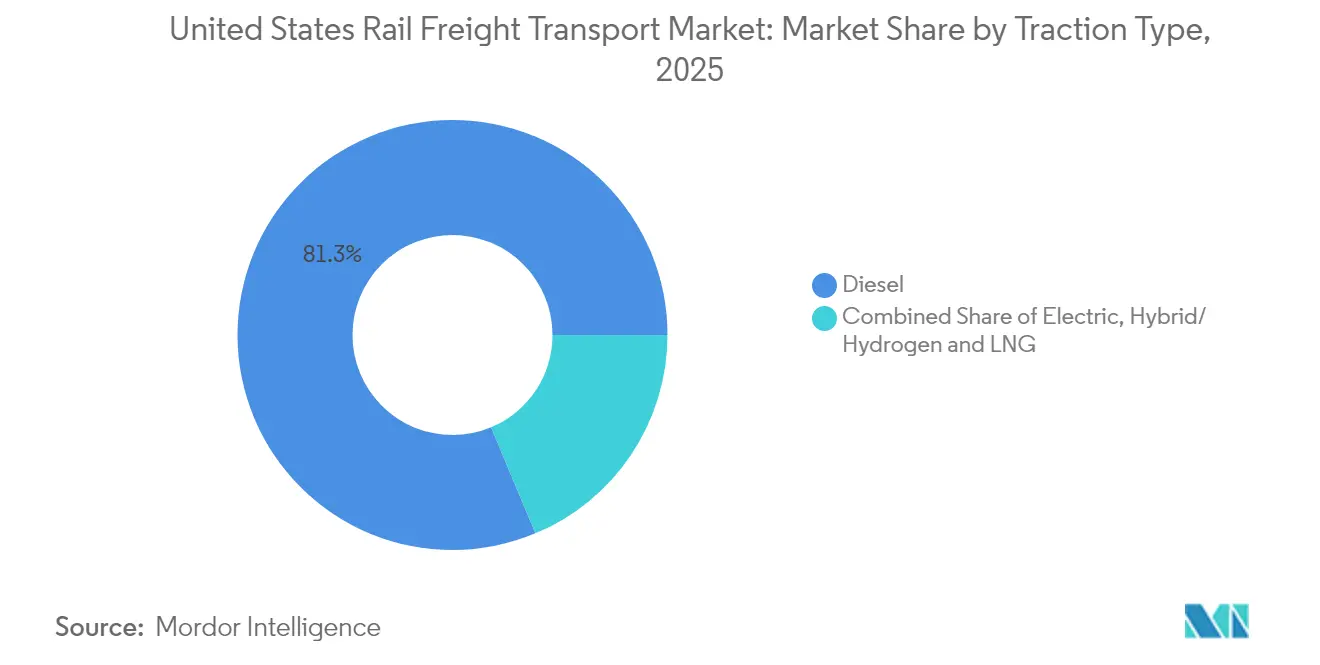

- Nach Traktionsart entfielen auf Diesellokomotiven im Jahr 2025 81,30 % des Marktanteils am Schienengüterverkehrsmarkt der Vereinigten Staaten, jedoch soll die �Ѳ�����ٲ���öß�� des Schienengüterverkehrsmarktes der Vereinigten Staaten für Hybrid-/Wasserstoff- & LNG-Traktion bis 2031 mit einem CAGR von 10,05 % wachsen.

- Nach Zielgebiet machten Inlandsbewegungen im Jahr 2025 einen Marktanteil von 80,70 % am Markt für Schienengüterverkehr in den Vereinigten Staaten aus, während die �Ѳ�����ٲ���öß�� des Schienengüterverkehrsmarktes der Vereinigten Staaten für den grenzüberschreitenden Verkehr im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 8,25 % wachsen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Markt für Schienengüterverkehr in den Vereinigten Staaten

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Commerce-geführten Intermodal-Volumina | +0.8% | Westküste, Südwesten, Inlandsverteilzentren | Mittelfristig (3–4 Jahre) |

| Petrochemischer Boom an der Golfküste | +0.4% | Golfküste von Texas und Louisiana | Mittelfristig (3–4 Jahre) |

| Durch den Infrastructure Investment and Jobs Act finanzierte Korridorausbauten | +0.6% | Bundesweit; Schwerpunkt auf dem Nordostkorridor und wichtigen Güterverkehrsrouten | Langfristig (≥ 5 Jahre) |

| Grenzüberschreitende Getreideströme aus Kanada | +0.3% | Nördliche Grenzstaaten, Oberer Mittlerer Westen | Kurzfristig (≤ 2 Jahre) |

| Wiederaufleben der Inlandskohle bei hohen Gaspreisen | +0.2% | Powder River Basin, Appalachen | Kurzfristig (≤ 2 Jahre) |

| Kosteneffizienz durch Precision Scheduled Railroading | +0.5% | National | Mittelfristig (3–4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der E-Commerce-geführten Intermodal-Volumina

Containerisierte Fracht bleibt der Wachstumsmotor des Schienengüterverkehrsmarktes der Vereinigten Staaten, wobei die gesamten Intermodal-Einheiten im Jahr 2024 um 8,5 % im Jahresvergleich gestiegen sind. Class-I-Carrier haben Pop-up-Rampen-Initiativen und Inlandshafenentwicklungen beschleunigt, um E-Commerce-Importe über die Gateways der West- und Südwestküste zu erfassen. Da Omnichannel-Einzelhändler die Bestandsergänzung in täglichen Zeitfenstern planen, wird die Pünktlichkeit ebenso wichtig wie der Preis. Eine klare Folge davon ist die Ansiedlung neuer Vertriebszentren auf eisenbahnbedienten Standorten in sekundären Stadtringen, was den Nahbereichstransport verlängert und die Kostengleichung zugunsten des Schienen-Hauptlaufs verschiebt.

Petrochemischer Boom an der Golfküste steigert den Tankwagenverkehr

Petrochemische Komplexe entlang der Küste von Texas und Louisiana verzeichneten im Jahr 2024 einen Produktionsanstieg von 4,2 %, und die Schienentransporte von Chemikalien stiegen im Jahresvergleich um etwa 3,5 % – schneller als das Gesamtfrachtvolumen. Allein die USD-2-Milliarden-Erweiterung von ExxonMobil in Baytown steigert die Spezialchemikalienproduktion um 40 % und treibt zusätzliche eingehende Rohstofflieferungen und ausgehende Produkttransporte an. Das geplante Tiefsee-Seekreuzfahrtölterminal Sea Port Oil Terminal in Freeport, Texas, das von der Schifffahrtsverwaltung genehmigt wurde, wird die Tankwagenkorridore weiter umgestalten, indem Kapazitäten zum Verladen von täglich 2 Millionen Barrel Rohöl geschaffen werden. Die wachsende Verkehrsdichte veranlasst Carrier, in Zweigleisigkeit und Bahnanlagenausbau zu investieren, um Engpässe zu vermeiden.

Grenzüberschreitende Getreideströme aus Kanada in die Vereinigten Staaten

Die Getreide- und Düngemitteleinnahmen von Canadian National stiegen im dritten Quartal 2024 um 9 % dank einer robusten US-Ernte. Der Schienen-Getreidetransport von Kanada in die USA überschritt in diesem Jahr 6,9 Millionen Metriktonnen und untermauerte die Rolle der Schiene im grenzüberschreitenden Handel. Das von Canadian Pacific Kansas City (CPKC) geschaffene Einzelstrecken-Netzwerk ist darauf ausgerichtet, zusätzliche Kapazitäten zu schaffen, mit einem Winternotfallplan, der 685.000 Tonnen wöchentlich anstrebt, wenn Thunder Bay eisfrei ist [1]Canadian Pacific Kansas City, "Stärkung der Resilienz: Winternotfallbericht 2024–2025," Canadian Pacific Kansas City, cpkcr.com. Der erhöhte Durchsatz festigt die Lieferkettenintegration zwischen Getreidelagern der Prärie und Verarbeitern im Mittleren Westen und steigert die Wagenauslastung für Carrier.

Wiederaufleben der Inlandskohle bei hohen Gaspreisen

Vorübergehende Spitzen bei den Erdgaspreisen führten zu einem winterlichen Anstieg des Kohleeinsatzes in Kraftwerken um 3,2 %, und etwa 70 % dieser Kohle werden per Schiene transportiert [2]US-Energieinformationsverwaltung, "US-Kohlelieferungen stiegen 2022 leicht an, da Kraftwerke ihre Lagerbestände aufstockten," US-Energieinformationsverwaltung, eia.gov. Die Eisenbahnen entschieden sich dafür, die Kapazitäten im Powder River Basin aktiv zu halten, wobei sie die Handlungsfreiheit über sofortige Kostensenkungen stellten. Der Aufschwung unterstützt die Netzwerkökonomie, da Kohlerouten häufig gemischte Güterverkehrsstrecken quersubventionieren, obwohl die Betreiber bei der Investition von neuem Kapital in rückläufige Korridore vorsichtig bleiben. Dieses Verhalten legt nahe, dass die Cashflow-Resilienz – und nicht langfristiges Wachstum – die Carrier dazu motiviert, die Kohlekapazität aufrechtzuerhalten.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Struktureller Rückgang der kohlebefeuerten Stromerzeugung | -0.7% | Kohleproduzierende Regionen | Langfristig (≥ 5 Jahre) |

| Probleme mit der Servicezuverlässigkeit | -0.6% | Überlastete Korridore bundesweit | Mittelfristig (3–4 Jahre) |

| Arbeitstarifdispute & Lohninflation | -0.4% | National | Mittelfristig (3–4 Jahre) |

| Verschärfte Gefahrstoffvorschriften für brennbare Flüssigkeiten | -0.3% | Golfküste, wichtige Energiekorridore | Mittel- bis langfristig (3–5 Jahre) |

| Quelle: ���ϲ����� | |||

Struktureller Rückgang der kohlebefeuerten Stromerzeugung in den USA

Die Kohlelieferungen sanken im Jahr 2024 um 13,6 % und erreichten das niedrigste Volumen seit 1988; die Energieinformationsverwaltung erwartet, dass der Anteil der Kohle an der Stromerzeugung bis 2030 auf 15 % zurückgehen wird. Class-I-Carrier steuern den Rückgang, indem sie spezialisierte Kohlewagen durch natürlichen Abgang aus dem Betrieb nehmen und Kapital in diversifizierte Schüttgut- und Intermodalprojekte umleiten. Da Kohlerouten historisch gesehen die Netzwerkwartung quersubventioniert haben, erfordert ihr Rückgang Tarifanpassungen bei anderen Gütern, was die allgemeine Preismacht subtil beeinflusst.

Probleme mit der Servicezuverlässigkeit treiben die Verlagerung auf den Straßengüterverkehr

Umfragen des Journal of Commerce zeigen, dass viele Bahnkunden mit der Leistung im zweiten Halbjahr 2024 weiterhin unzufrieden waren und versäumte Abholungen sowie unregelmäßige Transitzeiten anführten. Verlader warnten die Regulierungsbehörden, dass ein schwacher Bahnservice die gesamte Wirtschaft gefährdet, was zu Anhörungen im Kongress und Forderungen nach Maßnahmen des Surface Transportation Board führte. Einige Güter sind trotz höherer Frachtraten zum Straßengüterverkehr gewechselt, was den Aufpreis unterstreicht, den Verlader für Zuverlässigkeit zahlen. Carrier haben damit begonnen, Echtzeit-Dashboards zu veröffentlichen und Besatzungen wieder einzustellen, um wichtige Bahnhöfe zu stabilisieren, was auf eine proaktivere Haltung bei der Servicewiedererstellung hindeutet.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Frachtart: Intermodal führt das Wachstum bei sich entwickelndem Gütermix an

Intermodal hält im Jahr 2025 einen Marktanteil von 47,20 % an der �Ѳ�����ٲ���öß�� des Schienengüterverkehrs in den Vereinigten Staaten und spiegelt die Dominanz des Segments wider, da E-Commerce und globale Beschaffung die Lieferketten umgestalten. Das Volumenwachstum von 8,5 % im Jahr 2024 bestätigt, dass der Containerverkehr der primäre Motor der Wagenladungsexpansion bleibt. Die Terminalproduktivität – und nicht die Streckenhöchstgeschwindigkeit – erweist sich als Engpass; BNSF und Union Pacific haben daher dem Ausbau neuer Rampenkapazitäten in Chicago und Phoenix Priorität eingeräumt, um die Geschwindigkeit von Stack-Zügen aufrechtzuerhalten.

Trockenschüttgut ist das nächstgrößte Segment, doch der Rückgang der Kohle um 13,6 % hat seine interne Zusammensetzung in Richtung Getreide und Zuschlagstoffe verschoben. Die Getreide-Wagenladungen stiegen im Jahresvergleich und dämpften den Einnahmeverlust aus der Kohle, was die Bedeutung der vom Agricultural Marketing Service gemeldeten landwirtschaftlichen Ströme unterstreicht. Flüssigschüttgut profitiert von Produktionssteigerungen in der Petrochemie, während Stückgut und Projektladung – obwohl das kleinste Segment – den höchsten prognostizierten CAGR von 6,82 % aufweisen, da Komponenten für erneuerbare Energien per Schiene transportiert werden. Der sich entwickelnde Gütermix signalisiert, dass Eisenbahnen eine flexible Güterwagenflotte unterhalten müssen, um verschiedenartige Beladungsanforderungen über alle Frachtarten hinweg zu bewältigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtserwerb erhältlich

Serviceart: Verbundene Dienste gewinnen in der integrierten Logistik an Dynamik

Transportdienstleistungen machen im Jahr 2025 rund 88,40 % der �Ѳ�����ٲ���öß�� aus, doch verbundene Dienste sollen bis 2031 mit einem CAGR von 7,02 % wachsen. Das Wachstum bei Lagerhaltung, Transloading und Waggonwartung spiegelt die Nachfrage der Verlader nach Einzel-Logistiklösungen wider, die Übergaben reduzieren. Durch die Bündelung dieser Dienstleistungen schaffen Carrier beständigere Einnahmeströme und verbessern die Wagenauslastung, was indirekt die Margen verbessert.

BNSFs Shortline-Select-Partnerschaft mit Genesee & Wyoming zeigt, wie Hauptstreckencarrier die Netzwerkreichweite nutzen, um kleinere Eisenbahnen zu unterstützen und Transloadingangebote auszubauen. Eisenbahnen investieren auch in Predictive-Maintenance-Software, um die Reparaturzykluszeit zu verkürzen und Anlagen für ertragreicheren Verkehr freizusetzen. Zusammengenommen deuten diese Trends darauf hin, dass verbundene Dienste das Kerngeschäft Gütertransport beim Umsatzwachstum übertreffen werden, was die Gesamtresilienz der Branche verbessert.

Endverbraucherbranche: Einzelhandel & schnelldrehende Konsumgüter (FMCG) stört traditionelle Dominanz

Bergbau & Mineralien hält im Jahr 2025 einen Marktanteil von 21,60 % an den Schienengüterverkehrsvolumina, gestützt durch Rest-Kohleverkehr und steigende Transporte kritischer Mineralien. Landwirtschaft & Lebensmittel behält einen bedeutenden Anteil, unterstützt durch Getreide-Ganzzug-Konfigurationen, die niedrige Kosten pro Tonne liefern. Insbesondere haben grenzüberschreitende Getreideerweiterungen die Aussichten dieses Segments gestärkt.

Einzelhandel & schnelldrehende Konsumgüter (FMCG) soll bis 2031 einen CAGR von 7,88 % erzielen und damit die am schnellsten wachsende Endverbraucherkategorie sein. Öl, Gas & Chemikalien wird durch Investitionen an der Golfküste gestützt, während Fertigung & Automobil korridorspezifische Variabilität aufweist, die mit Werksablaufplänen zusammenhängt. Dieses diversifizierte Nachfragegeflecht reduziert die Zyklizität und unterstützt stabile Kapitalausgaben im gesamten Schienennetz.

Traktionsart: Hybrid-/Wasserstoff- & LNG-Traktion beschleunigt sich inmitten des Dekarbonisierungsdrucks

Dieseltraktion hält einen Marktanteil von 81,30 %, doch Hybrid-/Wasserstoff- & LNG-Traktion soll zwischen 2026 und 2031 mit einem CAGR von 10,05 % wachsen. CSXs Prototyp-Wasserstofflokomotive, gemeinsam mit CPKC entwickelt, zeigt die Bewegung der Branche hin zu emissionsärmeren Antrieben.

Union Pacifics batterie-elektrischer Hybrid-Demonstrator zielt auf Kraftstoffeffizienzgewinne von bis zu 80 % im Rangierdienst ab. Frühe Ergebnisse legen nahe, dass die Hybridisierung zunächst im Rangierbetrieb skalieren wird, bevor sie auf Hauptstreckenaufgaben übergeht, was potenziell inländische Batterie- und Wasserstofflieferketten stimuliert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtserwerb erhältlich

Zielgebiet: Internationales grenzüberschreitendes Wachstum übertrifft das Inlandsgeschäft

Inlandsbewegungen machen 80,70 % der �Ѳ�����ٲ���öß�� 2025 aus, doch der grenzüberschreitende Verkehr soll bis 2031 mit einem CAGR von 8,25 % wachsen. Das CPKC-Netzwerk bietet den einzigen Einzelstrecken-Bahndienst, der Kanada, die Vereinigten Staaten und Mexiko verbindet, und verkürzt Transitzeiten und Grenz-Verzögerungen.

Ein gemeinsamer CPKC-CSX-Korridor, der Mexiko, Texas und den Südosten verbindet, wird den Exporteuren zusätzliche Optionen bieten und die Servicepläne straffen. Das Wachstum bei gekühlten Agrarexporten und die Nearshore-Verlagerung der Automobilindustrie unterstützen anhaltende internationale Volumensteigerungen, was bedeutet, dass Carrier weiterhin in zollkonforme Gateways und temperaturgeregelte Ausrüstungen investieren werden.

Wettbewerbslandschaft

Sieben Class-I-Eisenbahnen machen 94 % des Branchenfrachtumsatzes aus und spiegeln eine konsolidierte Struktur wider, die durch umfangreiche Streckenkilometer gestützt wird. Jüngste Fusionen – insbesondere die Gründung von CPKC durch Canadian Pacific und Kansas City Southern – zeigen die Absicht der Carrier, zusammenhängende Netzwerke zu sichern, die Übergaben beim Austausch reduzieren und die Vermögensumschläge maximieren. Der Kauf von Iowa Northern Railway durch Canadian National im Jahr 2025 unterstreicht gezielte regionale Akquisitionen als kosteneffizientes Wachstumsinstrument.

Der Wettbewerb dreht sich zunehmend um Servicezuverlässigkeit und digitale Transparenz statt nur um den Preis. Eisenbahnen mit robusten Kundenportalen, die Echtzeit-Sendungsverfolgung bieten, gewinnen freigestellte Güter – insbesondere auf Kurzstreckenstrecken, auf denen der Straßengüterverkehr eine praktikable Option bleibt. Durch PSR-getriebene Kostenvorteile verfügen etablierte Unternehmen über Preissetzungsmacht; jedoch kann jeder Rückgang der Pünktlichkeit schnelle Verkehrsverlagerungen auslösen, was Carrier dazu veranlasst, in Bahnhöfe und Besatzungen zu reinvestieren.

Technologische Differenzierung ist ein wachsender Wettbewerbshebel. Betreiber, die Güterwagen mit intelligenten Sensoren für Predictive Maintenance ausstatten, berichten von höherer Anlagenverfügbarkeit, die sie Verladern als Garantie vermarkten, die enge Lieferfenster fordern. Alternative Traktionspiloten – Wasserstoff, Batterie-Elektro, gemischtes LNG – bieten Verladern messbare Scope-3-Emissionsreduzierungen, was potenziell die Verkehrsträgerwahl für kohlenstoffbewusste Frachteigentümer beeinflusst. Kleinere Regionalbahnen und Kurzstreckenbahnen reagieren, indem sie sich auf First- und Last-Mile-Dienstleistungen spezialisieren, die in Class-I-Netzwerke einspeisen, und schaffen so ein kollaboratives Ökosystem, in dem Technologie und Service die Geografie ergänzen.

Marktführer im Schienengüterverkehr in den Vereinigten Staaten

Union Pacific Railroad

BNSF Railway

CSX Transportation

Norfolk Southern Railway

Canadian Pacific Kansas City

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Januar 2025: BNSF stellte einen Kapitalplan von USD 3,8 Milliarden für Netzwerkwartung und -ausbau vor, einschließlich einer neuen Intermodal-Anlage in Phoenix und Grundstückskäufen für das Barstow International Gateway. Der Plan unterstreicht das Vertrauen in langfristiges Intermodal-Wachstum.

- Januar 2025: Canadian National schloss den Erwerb von Iowa Northern Railway ab und fügte 175 Streckenmeilen hinzu sowie verbesserte Getreide- und Erneuerbare-Kraftstoffe-Dienste im Mittleren Westen.

- November 2024: Norfolk Southern startete ein Hybridlokomotivenprogramm mit Alstom durch ein bundesstaatliches CRISI-Förderprogramm. Die Initiative wird zwei Triebfahrzeuge umrüsten, die Emissionen um 90 % senken und die Zugkraft um 30 % gegenüber herkömmlichen Dieselaggregaten steigern.

- September 2024: BNSF führte das Shortline-Select-Programm mit AGR von Genesee & Wyoming ein und bietet gemeinsames Marketing und operative Unterstützung zur Verbesserung des Services und zum Ausbau der Transloadkapazitäten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der US-amerikanische Schienengüterverkehrsmarkt als die Einnahmen definiert, die von den Eisenbahngesellschaften für die Beförderung von Massen-, Stückgut-, Intermodal- und Tankladungen über das nationale Netz erzielt werden; Terminalumschlag, Waggonvermietung und innerbetriebliche Rangiervorgänge, die von Drittanbietern in Rechnung gestellt werden, werden ebenfalls berücksichtigt, da die Verlader dafür als Teil des Schienenverkehrs bezahlen. Personen-, Touristen- und U-Bahn-Verkehr sowie private Ausläufer, die nie umsteigen, liegen außerhalb der finanziellen Grenzen dieses Marktes.

Ausnahmen vom Geltungsbereich: Die Herstellung von rollendem Material, Fahrpreise für Fahrgäste und rein innerbetrieblicher industrieller Eisenbahnbetrieb sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Frachtart

- Containerisiert / Intermodal

- Trockenschüttgut (Kohle, Erze, Getreide)

- Flüssigschüttgut (Rohöl, Chemikalien)

- Stückgut & Projektladung

- Nach Serviceart

- Transport

- Transportbezogene Dienstleistungen (Wartung von Güterwagen und Bahngleisen, Umladen von Gütern und Lagerhaltung)

- Nach Endverbraucherbranche

- Bergbau & Mineralien

- Öl, Gas & Chemikalien

- Landwirtschaft & Lebensmittel

- Fertigung & Automobil

- Einzelhandel & schnelldrehende Konsumgüter (FMCG)

- Baumaterialien & Sonstige

- Nach Traktionsart

- Diesel

- Elektro

- Hybrid-/Wasserstoff- & LNG-Traktion

- Nach Zielgebiet

- Inland

- International / Grenzüberschreitend

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir haben den Basisdatensatz aus öffentlich zugänglichen Tier-1-Quellen wie der Surface Transportation Board Waybill Sample, der Association of American Railroads ton-mile statistics, Bureau of Transportation Statistics revenue filings, Federal Railroad Administration grant records und U.S. Energy Information Administration commodity flow tables zusammengestellt. Die vierteljährlichen Verschiebungen wurden durch die 10-Ks der Unternehmen, Investorendecks und Berichte der Fachpresse ergänzt. Wenn tiefere Aufteilungen auf Unternehmensebene erforderlich waren, zapften die Analysten D&B Hoovers und Dow Jones Factiva an, um Hinweise auf segmentierte Einnahmen zu erhalten. Diese Liste dient der Veranschaulichung; viele zusätzliche offene und bezahlte Referenzen unterstützten die Überprüfung der Fakten und das Schließen von Lücken.

Primäre Forschung

Die Analysten von Mordor befragten Marketing-Manager der Klasse I, regionale Führungskräfte von Nahverkehrsunternehmen, intermodale Marketingverbände, Makler für Hafentransporte und Verlader von Massengütern im Mittleren Westen, an der Golfküste und an den Gateways des Pazifiks. In diesen Gesprächen wurden Preiseskalatoren, Ausrüstungszyklen und die realistische Marktdurchdringung des fahrplanmäßigen Schienenverkehrs geklärt, so dass wir die Sekundärdaten mit der Stimmung vor Ort abgleichen konnten.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-down-Erstellung beginnt mit nationalen Tonnenkilometern, dem durchschnittlichen Ertrag pro Tonnenkilometer und Entfernungselastizitäten, die dann durch Bottom-up-Prüfungen, wie z. B. Stichproben des durchschnittlichen Verkaufspreises mal beladenen Einheiten für wichtige Fahrspuren, untermauert werden. Zu den Variablen, die in das Modell einfließen, gehören die Importe von Paketen für den elektronischen Handel, der Index der Industrieproduktion, die Kohleverbrennung bei der Stromerzeugung, das Verhältnis der Kapitalausgaben der Klasse I, der Mix aus Diesel und alternativen Antrieben und die wöchentliche Anzahl der intermodalen Container. Eine multivariate Regression mit ARIMA-Überlagerungen projiziert jeden Treiber, woraufhin Szenariotests aus Primärinterviews eine Anpassung für politische oder Kraftstoffschocks vornehmen. Lücken in den Bottom-up-Zählungen, wie sie bei Getreide-Shuttle-Volumen üblich sind, werden anhand von USDA-Exportzertifikaten und STB-Tarifanmeldungen zurückgerechnet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Anomaliekennzeichen, Gegenprüfungen durch Peer-Analysten und die Freigabe durch einen leitenden Angestellten. Wir überprüfen die Modelle jährlich, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn die vierteljährlichen Einnahmen um mehr als 5 % abweichen oder neue Bundesmittel die Kapazität wesentlich verändern.

Warum Mordors Baseline für den Schienengüterverkehr in den Vereinigten Staaten von Amerika Verlässlichkeit verlangt

Die veröffentlichten Zahlen weichen oft voneinander ab, da die Unternehmen unterschiedliche Servicebereiche, Umsatzrealisierungszeitpunkte und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Unterschieden gehört, ob Passagier- oder private innerbetriebliche Transporte gemischt werden, wie Nebengebühren abgebildet werden und wie häufig die Treibstoffzuschläge neu festgesetzt werden. Unsere Arbeit berichtet über die von den Verladern tatsächlich gezahlte Servicegebühr, verwendet Währungsumrechnungen aus dem Jahr 2024 und wird alle zwölf Monate aktualisiert, während einige Mitbewerber ältere Wechselkurse beibehalten oder Prognosen auf der Grundlage globaler Ersatzwerte erstellen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 71,77 B (2025) | ���ϲ����� | - |

| 19,6 MRD. USD (2024) | Globale Unternehmensberatung A | Zählt nur die Fracht innerhalb der gemischten Passagier-/Frachtanmeldungen, ohne Terminal- und Vermittlungsgebühren |

| 77,6 MRD. USD (2023) | Industrieverband B | Kombiniert die Einnahmen der Verlader und die Treibstoffzuschläge der Spediteure ohne Inflationsausgleich |

| USD 117,23 B (2024) | Regionale Beratung C | Bündelt Schienenlogistikdienste wie Lagerhaltung und Last-Mile-Drayage |

Zusammengenommen zeigt der Vergleich, dass die disziplinierte, jährlich aktualisierte Basislinie von Mordor den Entscheidungsträgern die transparenteste und wiederholbarste Sicht auf die Möglichkeiten des Schienengüterverkehrs in den USA bietet, sobald gemeinsame Umfangs- und Währungsfilter angewendet werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Schienengüterverkehr in den Vereinigten Staaten?

Die �Ѳ�����ٲ���öß�� beträgt im Jahr 2026 USD 74,17 Milliarden.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 2026 bis 2031 mit einem CAGR von 3,34 % wächst.

Welche Frachtart hat den größten Marktanteil?

Intermodalcontainer führen mit einem Anteil von 47,20 % am gesamten Schienengüterverkehrsvolumen.

Wie wird der Infrastructure Investment and Jobs Act den Schienengüterverkehr beeinflussen?

Fördermittel aus dem Infrastructure Investment and Jobs Act finanzieren Gleisausbau, Schienenübergangsbeseitigungen und Gleisverlängerungen, die die Kapazität erhöhen und die Zuverlässigkeit auf nationalen Korridoren verbessern werden.

Welche Endverbraucherbranche wird voraussichtlich am schnellsten wachsen?

Einzelhandel & schnelldrehende Konsumgüter (FMCG) soll bis 2030 aufgrund der durch E-Commerce getriebenen Nachfrage den höchsten CAGR verzeichnen.

Welche Technologien führen Class-I-Eisenbahnen zur Emissionsreduzierung ein?

Carrier erproben wasserstoffbetriebene Lokomotiven, batterie-elektrische Hybride und LNG-fähige Triebfahrzeuge, um den Treibhausgasausstoß zu senken und die Kraftstoffeffizienz zu verbessern.

Seite zuletzt aktualisiert am: